English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti27 апреля – 1 мая 2026 года: Еженедельный экономический обзор

Ключевые обновления рынка

На прошлой неделе состоялось третье заседание FOMC, на котором, как и ожидалось, ключевая ставка была сохранена без изменений в диапазоне 3,50–3,75%.

Риторика Джерома Пауэлла была умеренно жесткой; однако сегодня внимание рынка сосредоточено на ожиданиях относительно монетарной политики Кевина Уорша, который прошёл голосование в Сенате и, вероятно, станет следующим председателем Федеральной резервной системы.

На данном этапе остается неясным, какого курса он будет придерживаться. С одной стороны, его считают протеже Трампа; с другой — во время предыдущей работы в ФРС он выступал против программ количественного смягчения (QE) и низких процентных ставок. Именно из-за разногласий по вопросам политики он покинул Федеральную резервную систему.

Макроэкономические данные. США (основные моменты):

- Ставки без изменений; риторика остается осторожной;

- Монетарная политика умеренно жесткая;

- Макроэкономические данные США поддерживают сценарий мягкой посадки: инфляционные риски растут, рынок труда охлаждается без признаков рецессии и пока не требует снижения ставок.

Макроэкономическая статистика

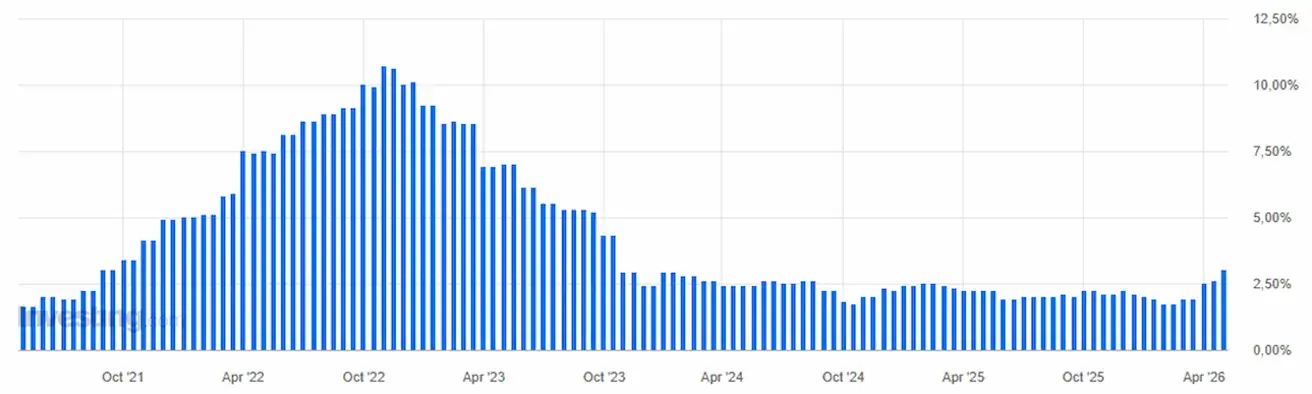

ИНФЛЯЦИЯ: ИНДЕКС ПОТРЕБИТЕЛЬСКИХ ЦЕН (МАРТ):

- Базовый ИПЦ: (м/м) 0,2% (предыдущее значение: 0,2%); (г/г) 2,6% (предыдущее значение: 2,5%).

- ИПЦ: (м/м) 0,9% (предыдущее значение: 0,3%); (г/г) 3,3% (предыдущее значение: 2,4%).

ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЕЙ (МАРТ):

- ИЦП (м/м): 0,5%, предыдущее значение: 0,7%.

- Базовый ИЦП (м/м): 0,1%, предыдущее значение: 0,3%.

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН) (МАРТ):

- 12-месячные инфляционные ожидания: 4,7% (предыдущее значение: 3,8%);

- 5-летние инфляционные ожидания: 3,5% (предыдущее значение: 3,2%).

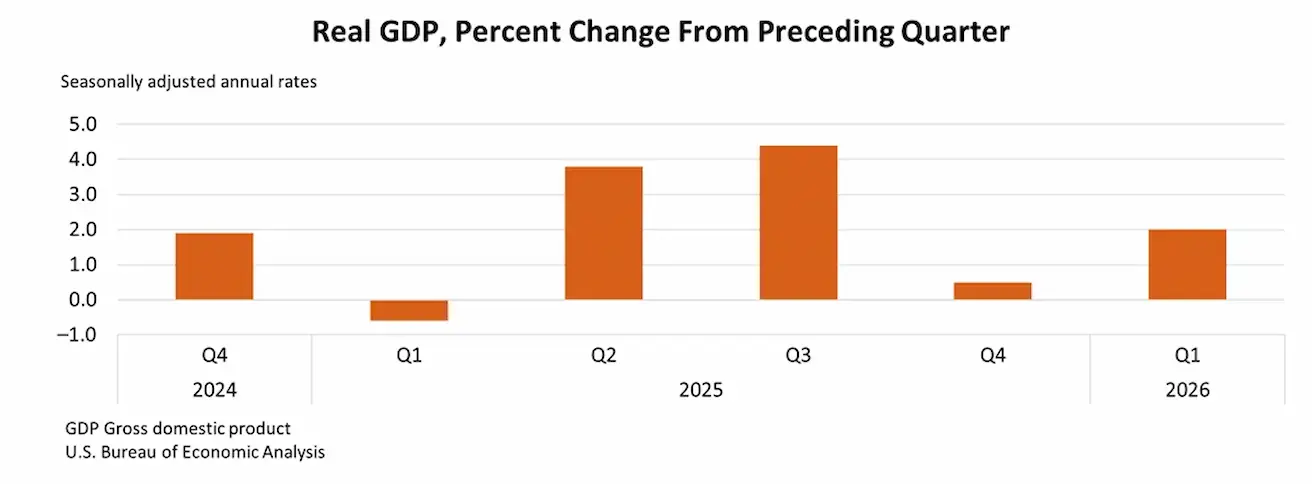

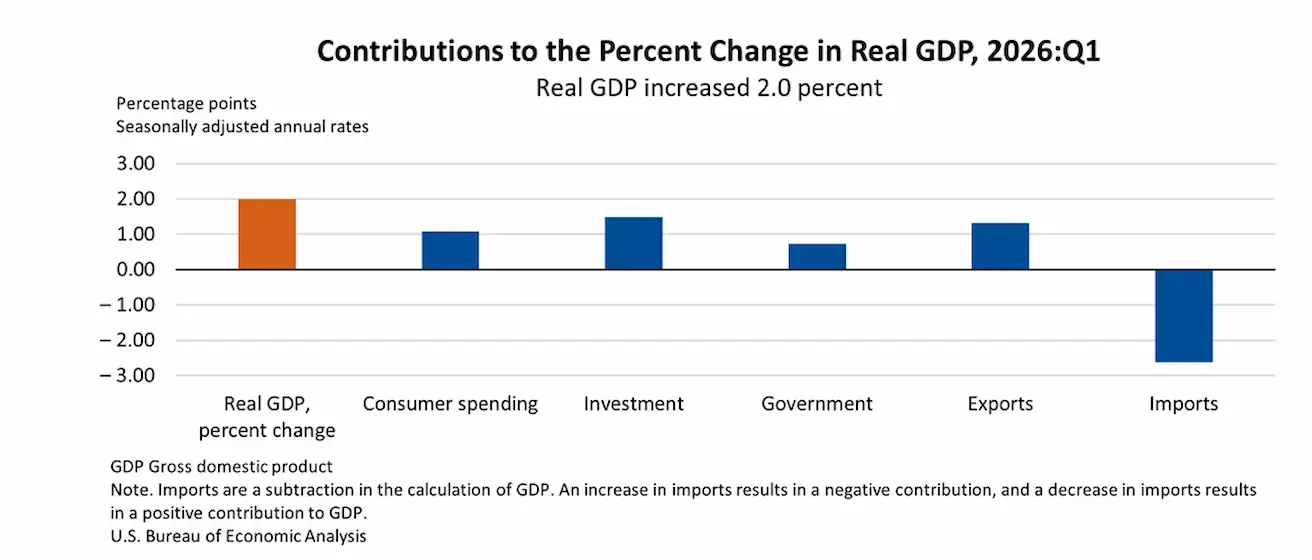

ВВП (Бюро экономического анализа США, BEA) (I квартал 2025, в годовом выражении, предварительная оценка): +2,0% (IV квартал 2025: +0,5%); прогноз: 2,2%.

Вклад в рост реального ВВП в первом квартале обеспечили инвестиции, экспорт, потребительские расходы и государственные расходы. Импорт, который вычитается из ВВП, также увеличился.

Индикатор GDPNow Федерального резервного банка Атланты (оперативная оценка официального ВВП до публикации): 3,7% (предыдущее значение: 1,2%).

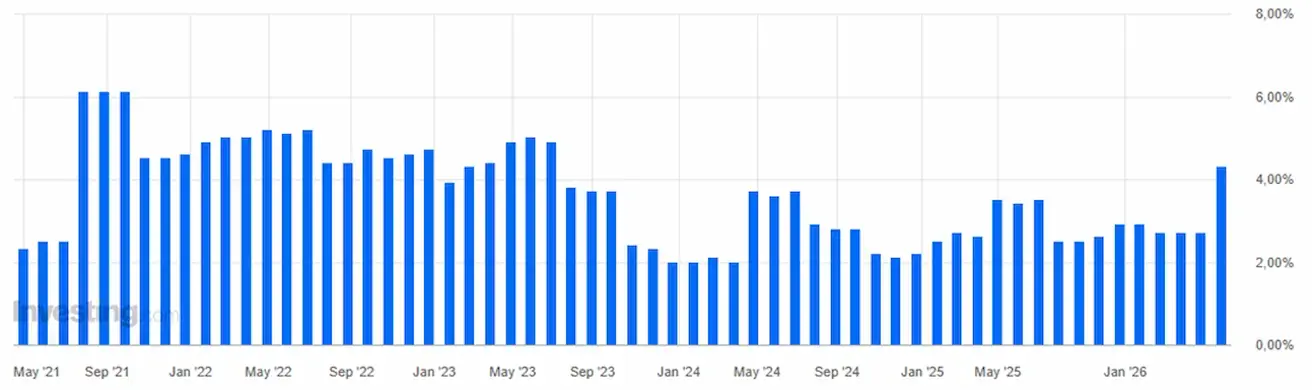

Базовый индекс цен расходов на личное потребление (PCE) в США (I квартал): 4,3% (предыдущее значение: 2,7%); в годовом выражении за апрель: 3,2% (предыдущее значение: 3,0%).

Общий индекс цен расходов на личное потребление (PCE) в США (I квартал, г/г): 3,5% (предыдущее значение: 2,8%).

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI) (АПРЕЛЬ, ПРЕДВАРИТЕЛЬНЫЕ ДАННЫЕ):

(Значение выше 50 — расширение, ниже 50 — сокращение)

- Сектор услуг: 51,3 (предыдущее значение: 49,8);

- Промышленный сектор: 54,0 (предыдущее значение: 52,3);

- S&P Global Composite: 52,0 (предыдущее значение: 50,3).

РЫНОК ТРУДА (BLS) (МАРТ)

- Уровень безработицы: 4,3% (предыдущее значение: 4,4%);

- Общее число продолжающих получать пособие по безработице в США: 1 785 тыс. (предыдущее значение: 1 818 тыс.);

- Первичные заявки на пособие по безработице: 189 тыс. (предыдущее значение: 215 тыс.);

- Изменение числа рабочих мест вне сельского хозяйства: 178 тыс. (предыдущее значение: -133 тыс.);

- Изменение числа частных рабочих мест вне сельского хозяйства: 186 тыс. (предыдущее значение: -129 тыс.);

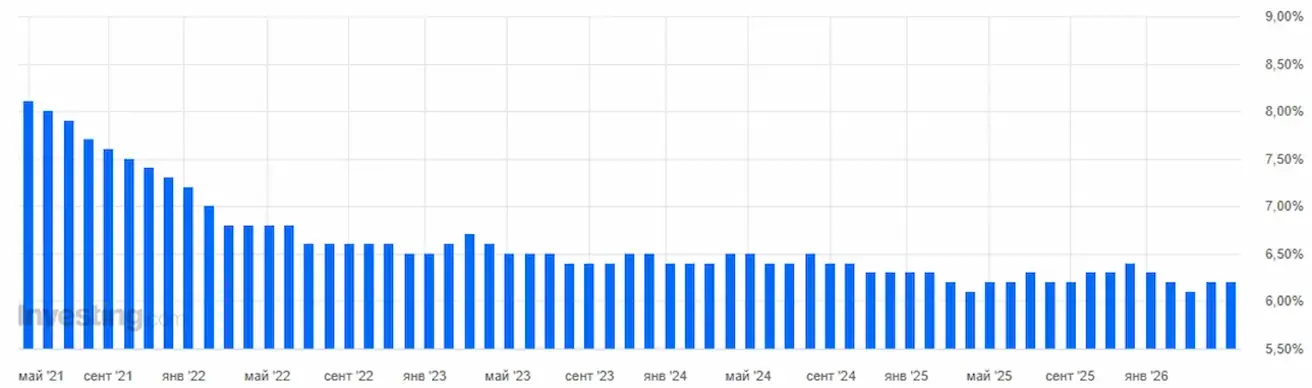

- Средний почасовой заработок (г/г): 3,5% (предыдущее значение: 3,8%);

- Вакансии JOLTS: 6,542 млн (предыдущее значение: 6,928 млн).

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

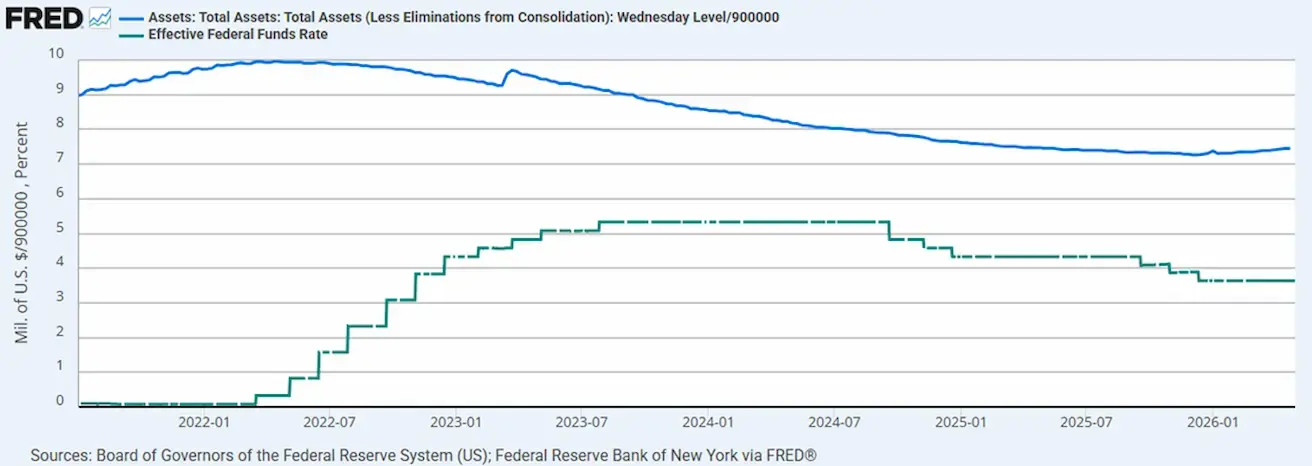

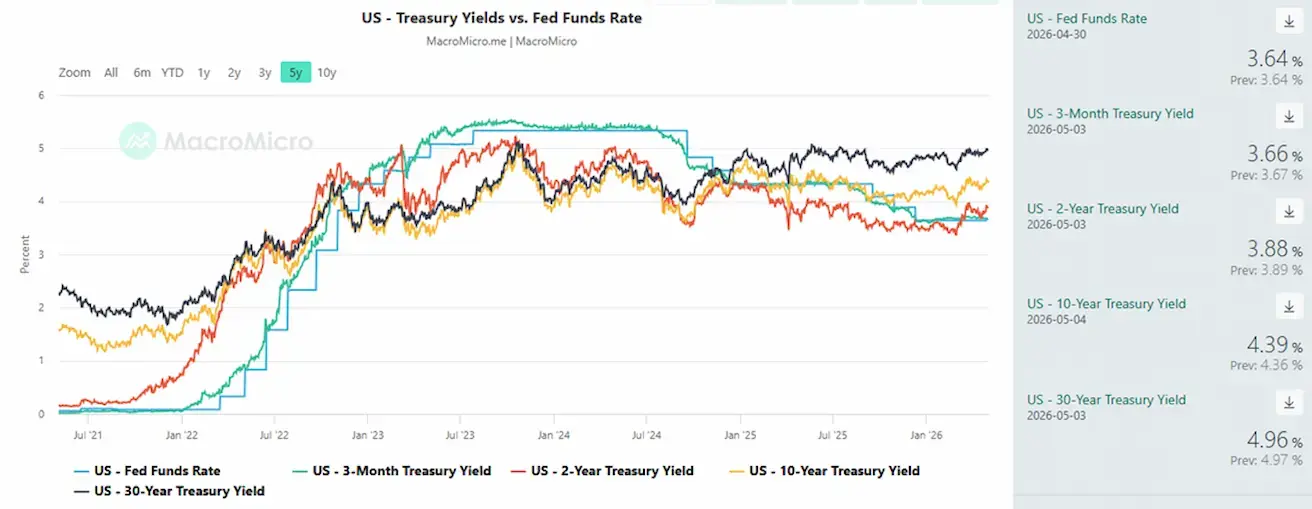

- Эффективная ставка по федеральным фондам (EFFR): 3,50%–3,75%;

- Баланс Федеральной резервной системы составляет $6,699 трлн, рост на 2,51% с момента остановки количественного ужесточения (QT) ($6,535 трлн).

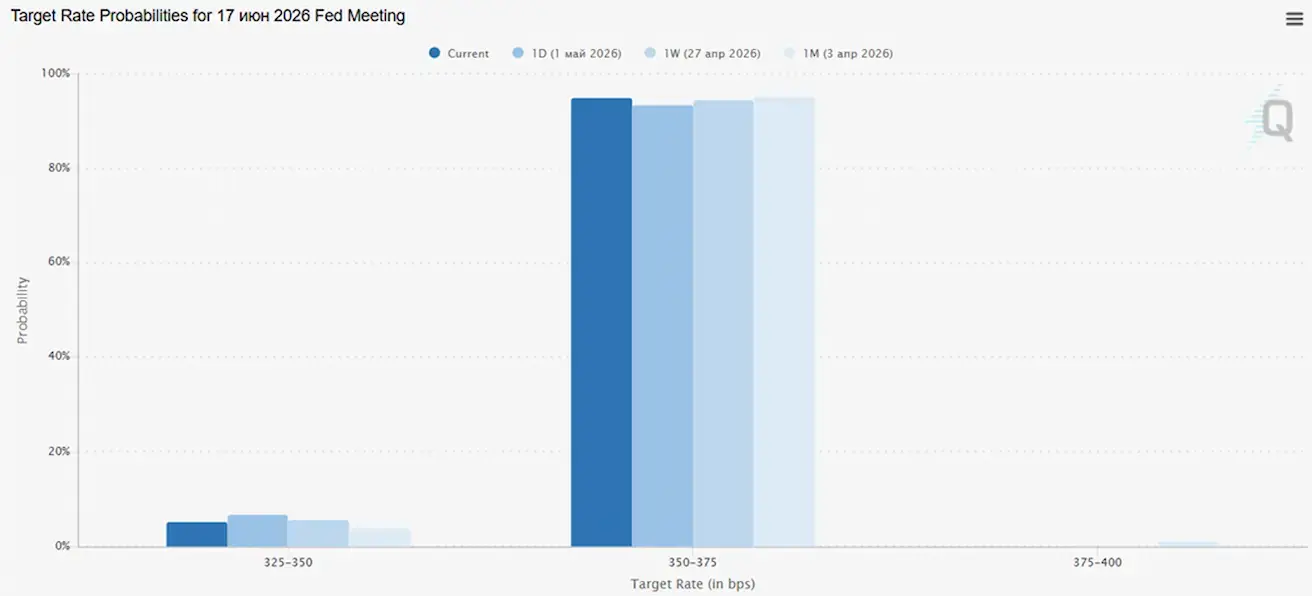

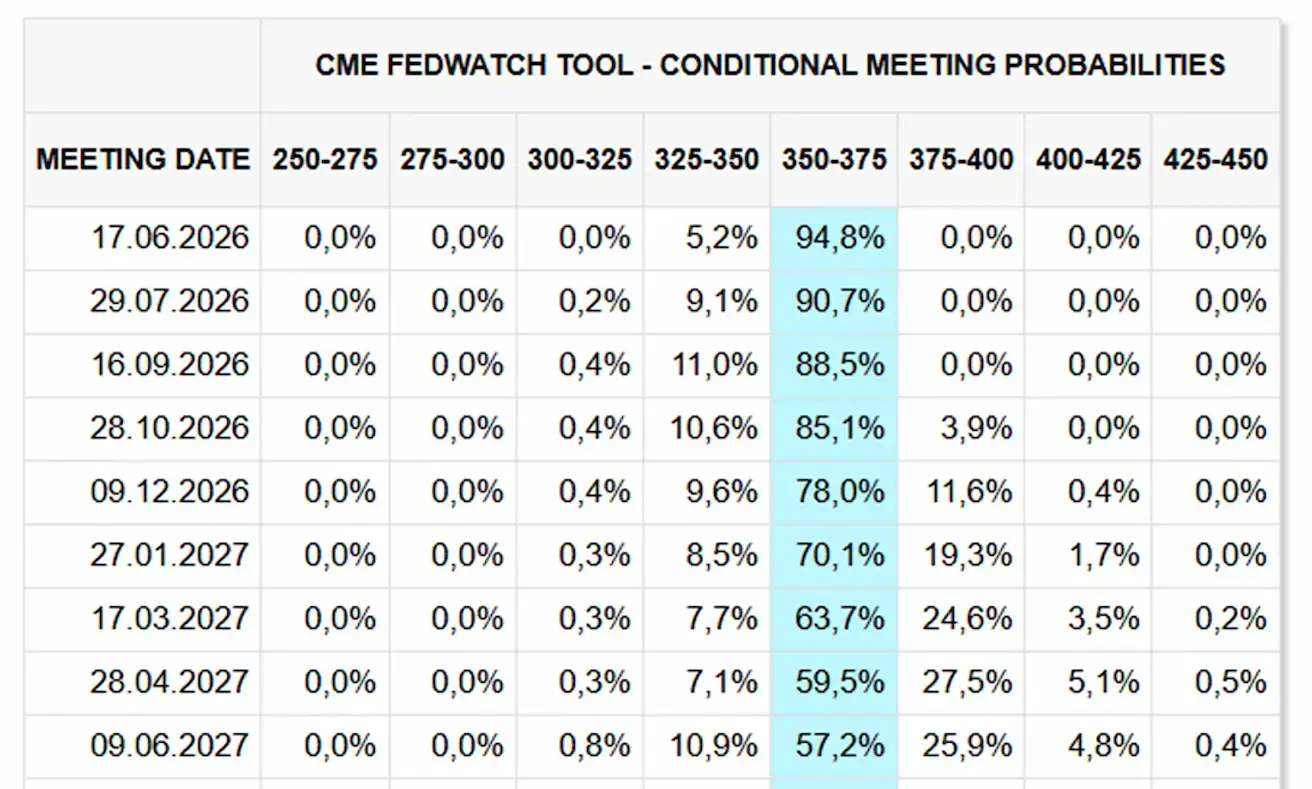

ПРОГНОЗ РЫНКА ПО СТАВКЕ (FEDWATCH)

На следующем заседании (17 июня) вероятность сохранения ставки без изменений оценивается в 94,78%.

В течение следующих 12 месяцев рынок не закладывает снижение ставок и не ожидает повышения.

Рынок

SP500

Динамика за неделю: +0,91% (закрытие недели на уровне 7230,11); с начала года: +5,62%.

NASDAQ100

Динамика за неделю: +1,49% (закрытие недели на уровне 27710,36); с начала года: +9,74%.

VIX

Индекс волатильности VIX: закрытие недели на уровне 16,98 пункта.

RUSSEL 2000 (RUT)

Динамика за неделю: +0,93% (закрытие недели на уровне 2812,822); с начала года: +13,33%.

Фондовые индексы растут на фоне сильных результатов текущего сезона отчетности. Big Tech продолжает лидировать по росту прибыли, а компании объявляют о новых масштабных программах обратного выкупа акций (основной драйвер роста S&P 500).

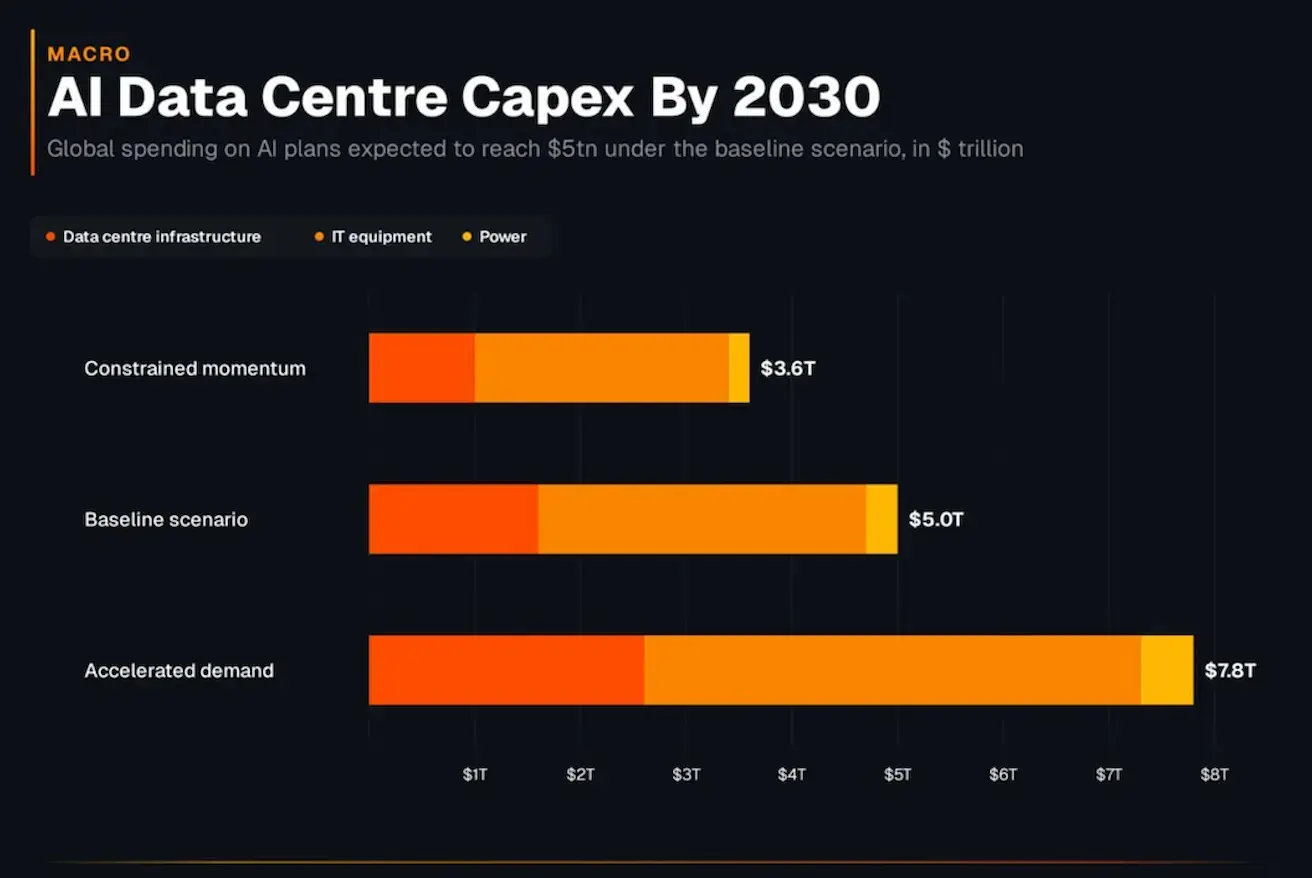

Масштаб инвестиций в инфраструктуру ИИ к 2030 году:

Это не «официальный отчет», а синтез сценариев (Goldman Sachs / McKinsey / sell-side).

- Оранжевый — инфраструктура (здания);

- Желтый — IT (GPU, серверы — наиболее капиталоемкий сегмент);

- Светло-желтый — энергетика (мощности, сети, охлаждение). В базовом сценарии инвестиции в инфраструктуру ИИ могут превысить $5+ трлн к 2030 году, что сделает этот технологический цикл исторически капиталоемким и превзойдет масштабы прошлых промышленных циклов.

Еврозона

- Ставки пока без изменений, но инфляционные риски растут;

- Денежно-кредитная политика нейтральная, однако баланс рисков смещён в сторону инфляции;

- На фоне эскалации конфликта на Ближнем Востоке ЕЦБ пересмотрел прогнозы по ВВП в сторону понижения и повысил инфляционные ожидания на ближайшие годы.

Процентные ставки

ЕЦБ сохранил процентные ставки без изменений, но отметил одновременный рост двух рисков: ускорение инфляции и замедление экономического роста.

- Ставка по депозитным операциям: 2,0% (предыдущее значение: 2,0%);

- Ставка по маржинальным кредитам: 2,4% (предыдущее значение: 2,4%) (ставка, по которой банки могут брать кредиты овернайт у регулятора);

- Краткосрочная (ключевая) ставка: 2,15% (предыдущее значение: 2,15%).

Инфляция: индекс потребительских цен (CPI) (апрель, предварительные данные):

- Базовый CPI (г/г): 2,2% (предыдущее значение: 2,3%).

CPI (м/м): 1,0% (предыдущее значение: 1,3%).

CPI (г/г): 3,0% (предыдущее значение: 2,6%).

ВВП за I квартал (предварительно): квартал к кварталу: 0,1% (предыдущее значение: 0,2%, пересмотрено); год к году: 0,8% (предыдущее значение: 1,2%).

Уровень безработицы (март): 6,3% (предыдущее значение: 6,2%).

Промышленное производство (м/м) (февраль): 0,4% (предыдущее значение: -0,8%). Индекс деловой активности (PMI) (апрель): в зоне роста, но замедляется.

- Сфера услуг: 47,4 (предыдущее значение: 50,2);

- Промышленность: 52,2 (предыдущее значение: 51,6);

- S&P Global Composite: 48,6 (предыдущее значение: 50,7).

EURO STOXX 600 (FXXP1!)

Динамика за неделю: +0,16% (закрытие недели: 608,2); с начала года: +2,39%.

Китай

Экономика стабилизируется за счет экспорта, при этом внутренний спрос и инвестиции постепенно восстанавливаются; стимулирующие меры остаются адресными и осторожными.

- Ставки без изменений;

- Денежно-кредитная политика остается стимулирующей;

- Китай подтвердил продолжение фискальной поддержки экономического роста в рамках плана на 2026 год (стимулирование внутреннего спроса, оптимизация налоговых льгот и субсидий, модернизация промышленности).

Процентные ставки:

- 1-летняя базовая ставка по кредитам (среднесрочное кредитование): 3,00%;

- 5-летняя базовая ставка по кредитам (ипотека): 3,50%.

Инфляционные индикаторы (март):

- Индекс потребительских цен (CPI): м/м: -0,7% (предыдущее значение: 1,0%); г/г: 1,0% (предыдущее значение: 1,3%);

- Индекс цен производителей (PPI) (г/г): -0,5% (предыдущее значение: -0,9%).

ВВП за I квартал 2026 года: квартал к кварталу: 1,3% (предыдущее значение: 1,2%); год к году: 5,0% (предыдущее значение: 4,5%).

Уровень безработицы (март): 5,4% (предыдущее значение: 5,3%).

Промышленное производство (март, г/г): 6,1% (предыдущее значение: 6,3%).

По данным Национального бюро статистики, прибыль промышленных предприятий Китая в первом квартале 2026 года выросла на 15,2% г/г (март: 15,8% г/г). Рост достигнут несмотря на внешние вызовы.

- Государственные предприятия: рост прибыли на 10,1%;

- Частные компании (ключевой драйвер): рост на 25% г/г. Среди отраслей значительный рост отмечен в услугах по поддержке добычи, а также в цветной металлургии и электронике.

Инвестиции в основной капитал (март, г/г): 1,7% (предыдущее значение: 1,8%).

Розничные продажи (март, г/г): 0,9% (предыдущее значение: 1,3%).

Импорт (март, г/г): 27,8% (предыдущее значение: 19,8%).

Экспорт (март, г/г): 2,5% (предыдущее значение: 21,8%).

Сальдо торгового баланса (USD) (март): $51,13 млрд (предыдущее значение: $213,62 млрд).

Индексы деловой активности (PMI) (март):

- Промышленность: 50,3 (предыдущее значение: 50,4);

- Непромышленный сектор: 49,4 (предыдущее значение: 50,1);

- Композитный индекс: 50,1 (предыдущее значение: 50,5).

CSI 300 INDEX (000300.HK)

Динамика за неделю: +0,76% (закрытие недели на уровне 4807,30); с начала года: +3,13%.

Hang Seng TECH Index (HSTECH)

Динамика за неделю: +1,08% (закрытие недели: 4954,9); с начала года: -9,98%.

Moody’s изменило прогноз по рейтингу Китая на стабильный с негативного, подтвердив рейтинг A1.

ДОЛГОВОЙ РЫНОК

Рынок долговых инструментов США — инфляционные ожидания продолжают определять доходности.

Долгосрочные гособлигации США 20+ (ETF TLT): динамика за неделю: -1,27% (закрытие недели: 85,61); с начала года: -1,78%.

ДОХОДНОСТИ И СПРЕДЫ

Рыночная доходность 10-летних казначейских облигаций США: 4,39% (предыдущее значение: 4,3%);

Доходность 2-летних казначейских облигаций: 3,88% (предыдущее значение: 3,78%);

ICE BofA BBB US Corporate Index Effective Yield: 5,32% (предыдущее значение: 5,22%).

- Спред доходности между 10-летними и 2-летними казначейскими облигациями США составляет 51 базисный пункт (предыдущее значение: 54).

- Спред доходности между 10-летними и 3-месячными казначейскими облигациями США составляет 73 базисных пункта (предыдущее значение: 64).

Стоимость 5-летних кредитных дефолтных свопов (CDS) США (страхование от дефолта): 35,04 б.п. (против 34,63 б.п. неделей ранее).

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Динамика за неделю: -2,03% (закрытие недели: $4644,5 за тройскую унцию); с начала года: +7,21%.

Согласно отчету World Gold Council: спрос на золото в первом квартале 2026 года умеренно вырос до 1231 тонны. Рост был обусловлен инвестициями в слитки и монеты, тогда как покупки через ETF замедлились в течение квартала. Центральные банки продолжили активно покупать золото. Спрос на ювелирные изделия оставался под давлением на фоне рекордных цен.

ФЬЮЧЕРСЫ НА ДОЛЛАРОВЫЙ ИНДЕКС (DX)

Динамика за неделю: -0,16% (закрытие недели: 98,211). Динамика с начала года: +0,22%.

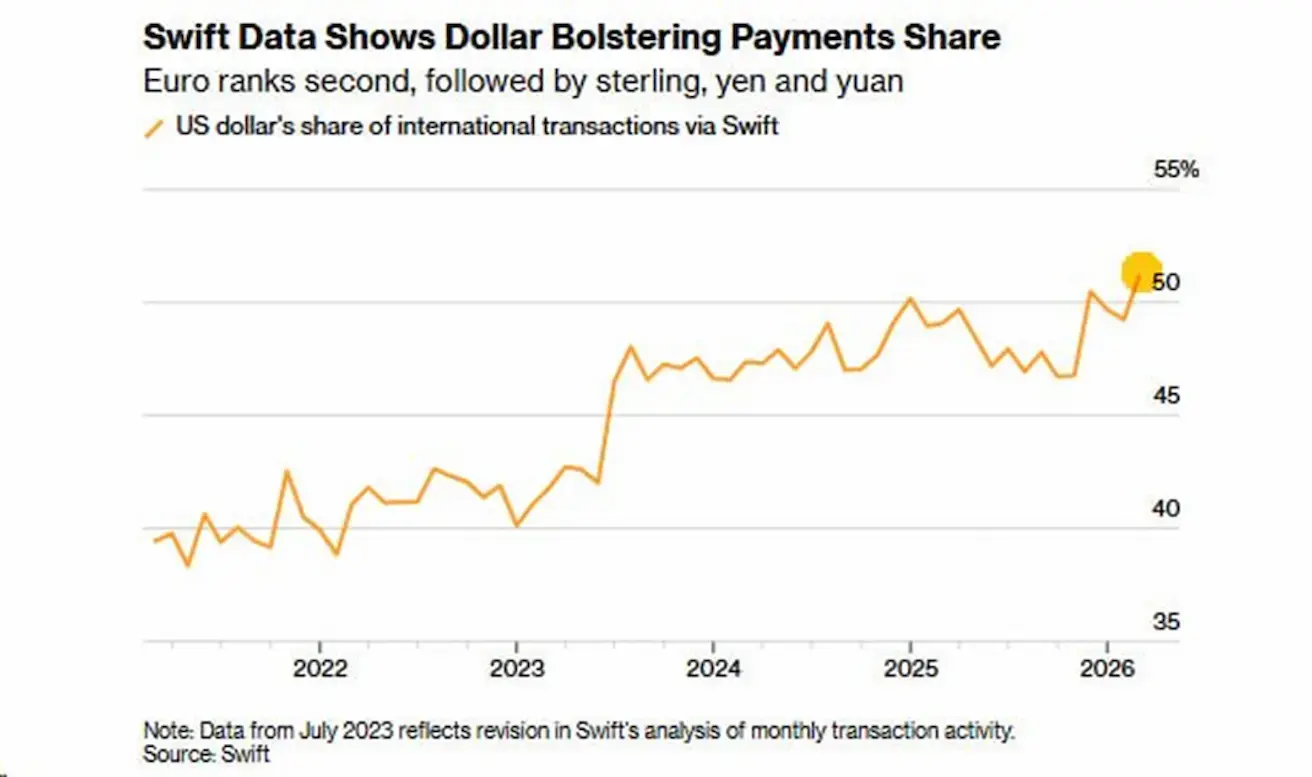

Доля доллара США в международных платежах (SWIFT):

С начала 2026 года доля доллара превышает 50% и находится на локальных максимумах.

Несмотря на продолжающиеся дискуссии о дедолларизации, спрос на долларовую ликвидность остается высоким. Глобальная торговля по-прежнему преимущественно ведется в долларах США, особенно в сырьевых товарах и финансовых потоках.

ФЬЮЧЕРСЫ НА НЕФТЬ

Динамика за неделю: +7,99% (закрытие недели: $101,94 за баррель). Динамика с начала года: +77,56.

BTC ФЬЮЧЕРСЫ

Динамика за неделю: -0,12% (закрытие недели: $7856); с начала года: -10,44%.

ETH ФЬЮЧЕРСЫ

Динамика за неделю: -2,02% (закрытие недели: $2322,3); с начала года: -21,91%.

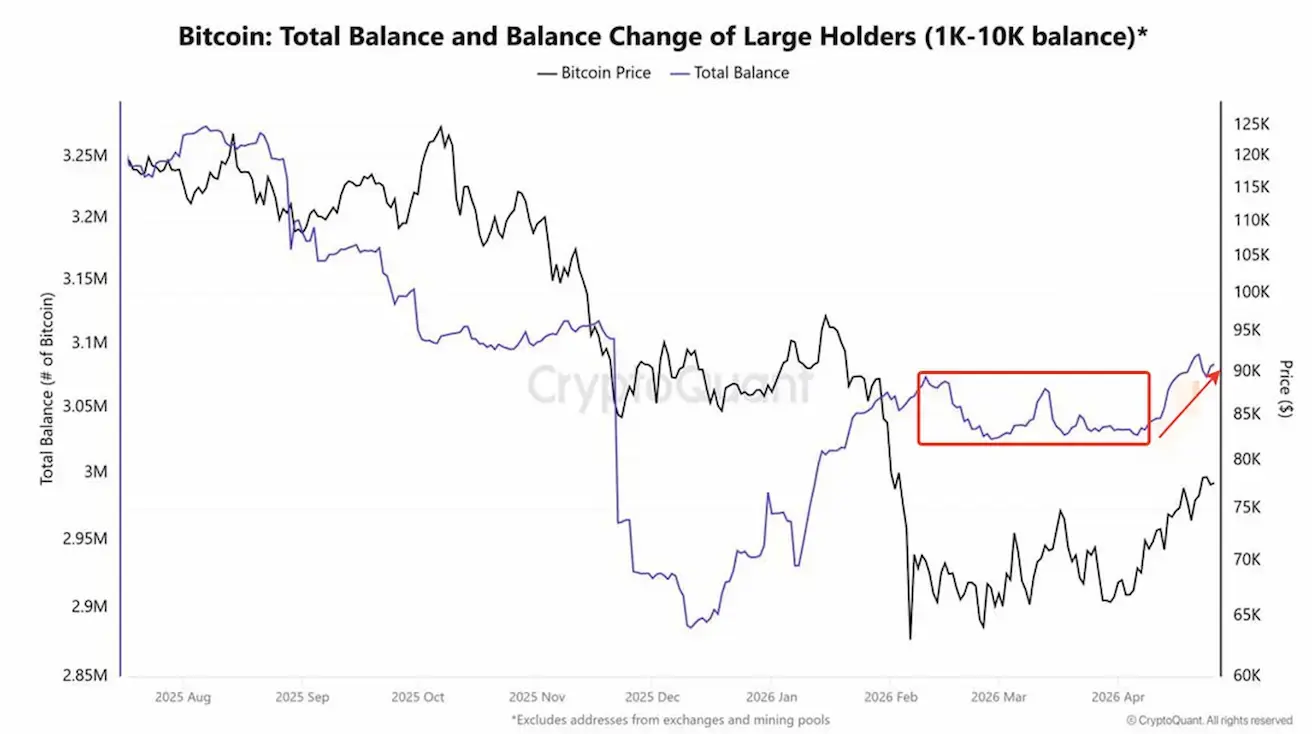

Динамика крупных держателей (кошельки с 1 000–10 000 BTC):

С февраля по начало апреля балансы крупных держателей снижались, что указывает на фазу распределения. С апреля наблюдается фаза накопления, балансы растут. «Умные деньги» сохраняют бычий взгляд на рынок.

Ключевые события рынка

Крупнейший пенсионный фонд Колумбии Porvenir начал инвестировать в BTC, приобретая спотовый ETF IBIT от BlackRock.

Сенатор Синтия Ламмис заявила, что законодатели планируют внести поправки в законопроект о структуре крипторынка (CLARITY Act) в мае и продвинуться к его принятию в ближайшее время.

Председатель банковского комитета Сената Тим Скотт отметил, что ожидает передачи законопроекта на подпись Президенту этим летом.

Белый дом подтвердил планы опубликовать официальную стратегию по созданию резерва BTC в течение ближайших двух месяцев, предполагая использование примерно 200 000 BTC, изъятых в ходе правоохранительных действий, в качестве национального резервного актива.

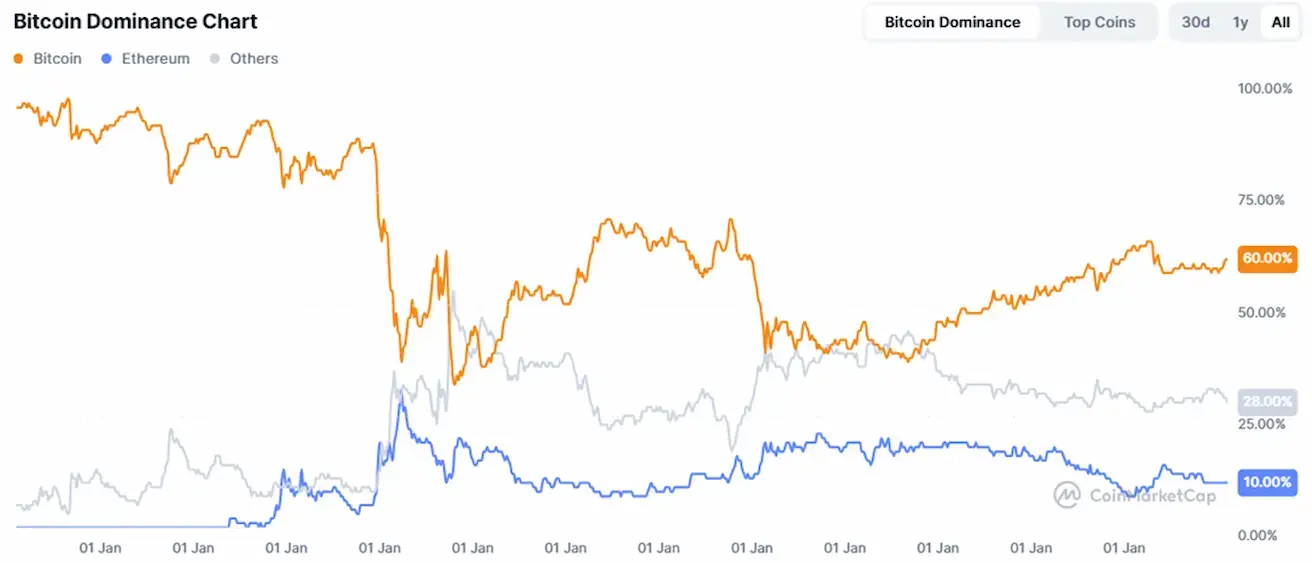

ОБЩАЯ КАПИТАЛИЗАЦИЯ КРИПТОВАЛЮТНОГО РЫНКА

Общая капитализация крипторынка: $2,64 трлн (против $2,59 трлн неделей ранее) (coinmarketcap.com).

Доли рынка криптоактивов:

- Bitcoin: 60,4% (60,0%)

- Ethereum: 10,8% (10,8%)

- Прочие: 28,8% (29,2%).

График чистых потоков ETF: