English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti13–19 апреля 2026 года: Еженедельный экономический обзор

Ключевые обновления рынка

США (ключевые выводы):

- Ставка остается без изменений, сохраняется осторожная риторика;

- Денежно-кредитная политика остается умеренно сдержанной;

- Кроме того, макроэкономические данные США продолжают поддерживать сценарий мягкой посадки: инфляционные риски растут, рынок труда охлаждается без признаков рецессии и на данном этапе не требует снижения ставки.

Макроэкономическая статистика

ИНФЛЯЦИЯ: ИНДЕКС ПОТРЕБИТЕЛЬСКИХ ЦЕН (МАРТ):

- Базовый ИПЦ: (м/м) 0,2% (пред: 0,2%); (г/г) 2,6% (пред: 2,5%).

- ИПЦ: (м/м) 0,9% (пред: 0,3%); (г/г) 3,3% (пред: 2,4%).

ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЕЙ (ФЕВРАЛЬ):

- ИЦП (м/м): 0,5%, пред: 0,7%.

- Базовый ИЦП (м/м): 0,1%, пред: 0,3%:

Заголовочный ИЦП остается относительно высоким, увеличившись на 0,5% (м/м), в то время как базовый ИЦП значительно замедлился до 0,1%. В целом инфляционное давление сохраняется, но оно не носит широкого характера.

Инфляция цен производителей (ИЦП), с определёнными оговорками, может рассматриваться как опережающий индикатор потребительской инфляции (ИПЦ), за исключением сектора услуг.

В среднем рост цен производителей передается на розничные цены в течение 1–3 месяцев (в отдельных случаях до 6 месяцев) в зависимости от отрасли и динамики товарных запасов.

В среднесрочной перспективе Федеральная резервная система уделяет основное внимание базовым инфляционным показателям. Базовые ИЦП и ИПЦ замедляются; соответственно, текущие данные не требуют дальнейшего ужесточения денежно-кредитной политики, но и не дают достаточных оснований для снижения ставок. Таким образом, подтверждается выжидательная позиция.

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН) (МАРТ):

- 12-месячные инфляционные ожидания: 4,8% (пред: 3,8%);

- 5-летние инфляционные ожидания: 3,4% (пред: 3,2%).

ВВП (Бюро экономического анализа США, BEA) (4 кв. 2025, в годовом выражении, третья оценка): +0,5% (вторая оценка: 0,7%; 3 кв. 2025: +4,4%).

Индикатор GDPNow (оперативная оценка до официального релиза) Федерального резервного банка Атланты составляет 1,3% (предыдущий: 1,6%).

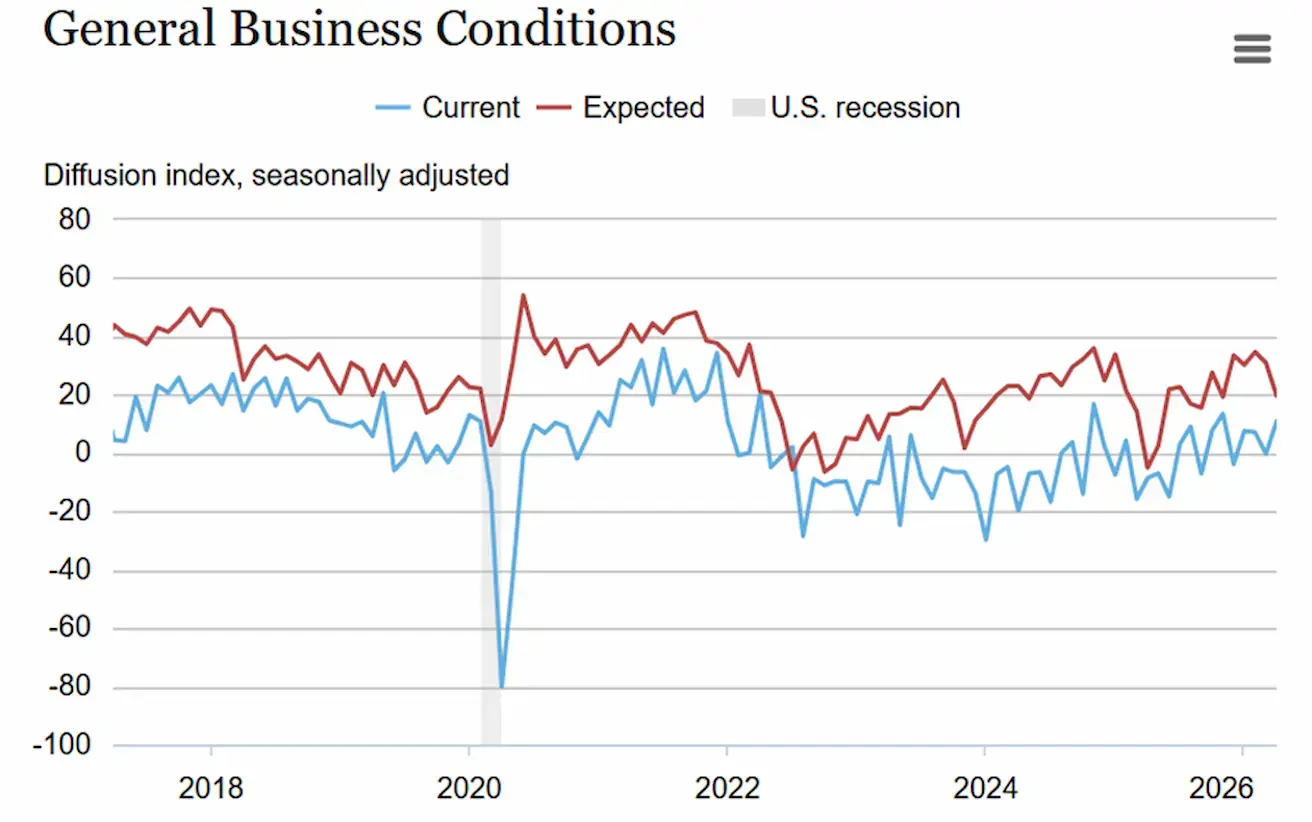

Индекс деловой активности в промышленности штата Нью-Йорк Empire State (апрель): 11 (предыдущий: -0,2).

Согласно опросу промышленных предприятий штата Нью-Йорк, деловая активность в апреле умеренно выросла. Индекс общих деловых условий поднялся на одиннадцать пунктов до 11,0. Новые заказы и отгрузки значительно увеличились, в то время как доступность поставок несколько ухудшилась. Занятость выросла, а средняя продолжительность рабочей недели увеличилась.

Рост цен на входные ресурсы резко ускорился после замедления в предыдущем месяце, тогда как темпы роста отпускных цен остались практически без изменений. Компании сохраняют умеренный оптимизм в отношении будущих условий, хотя настроения несколько ослабли, а планы капитальных расходов снизились.

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI) (МАРТ, ПРЕДВАРИТЕЛЬНЫЕ ДАННЫЕ):

(Значение выше 50 — расширение, ниже 50 — сокращение)

- Сектор услуг: 51,1 (пред: 51,7);

- Промышленный сектор: 52,4 (пред: 51,6);

- S&P Global Composite: 51,4 (пред: 51,9).

РЫНОК ТРУДА (BLS) (МАРТ)

- Уровень безработицы: 4,3% (пред: 4,4%);

- Общее число продолжающих получать пособие по безработице в США: 1 818 тыс. (пред: 1 794 тыс.);

- Первичные заявки на пособие по безработице: 207 тыс. (пред: 219 тыс.);

- Изменение числа рабочих мест вне сельского хозяйства: 178 тыс. (пред: -133 тыс.);

- Изменение числа частных рабочих мест вне сельского хозяйства: 186 тыс. (пред: -129 тыс.);

- Средний рост почасовой оплаты труда (г/г): 3,5% (пред: 3,8%);

- Открытые вакансии JOLTS: 6,542 млн (пред: 6,928 млн).

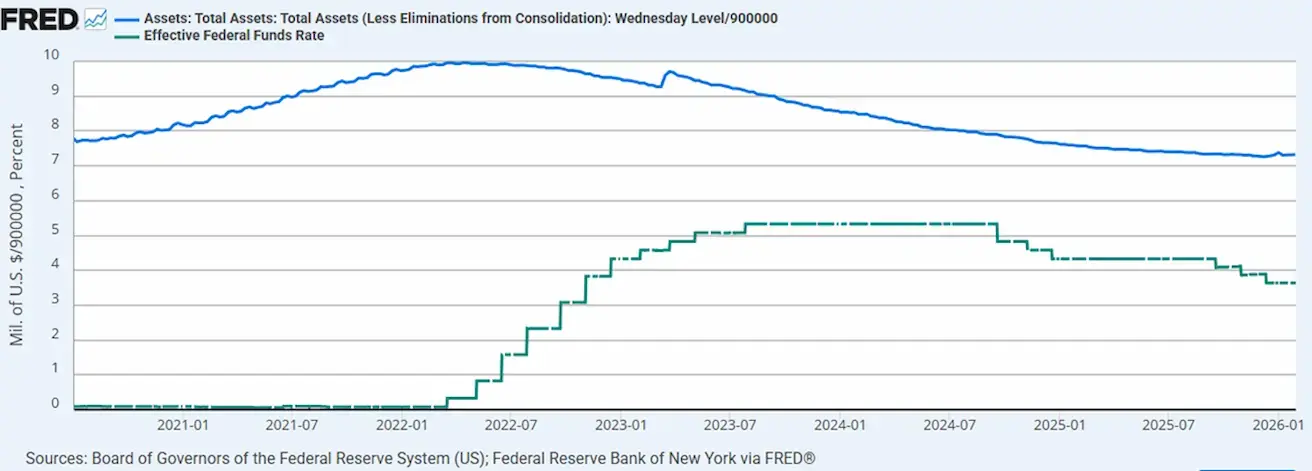

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Эффективная ставка по федеральным фондам (EFFR): 3,50%–3,75%;

- Баланс Федеральной резервной системы составляет $6,705 трлн, рост на 2,60% с момента прекращения количественного ужесточения (QT) ($6,535 трлн).

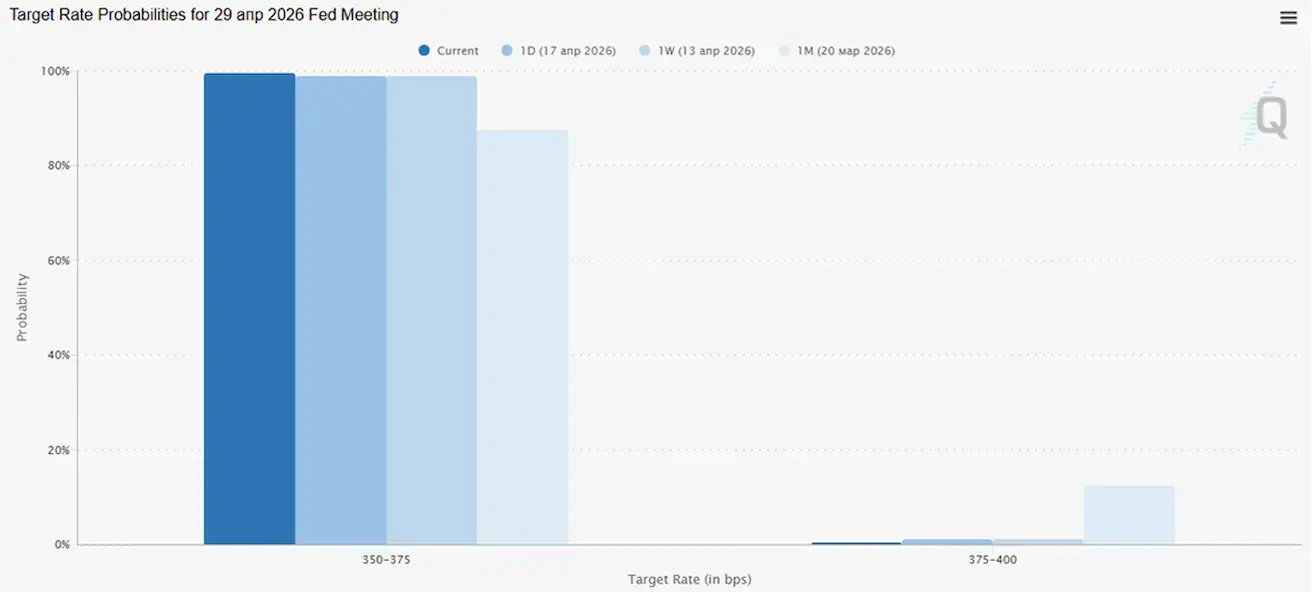

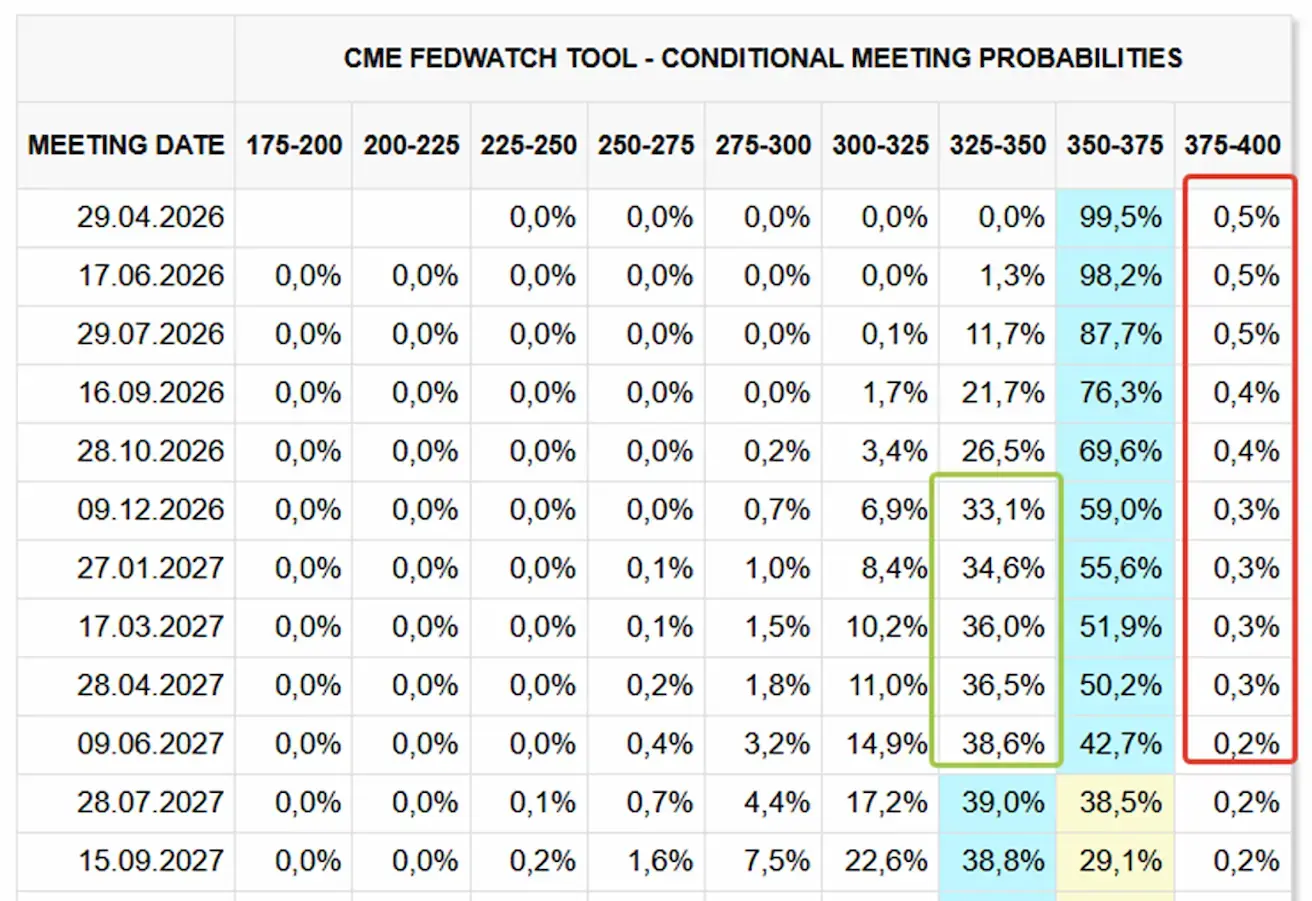

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ (FEDWATCH)

На предстоящем заседании (29 апреля) вероятность сохранения ставки оценивается в 99,48%.

В течение следующих 12 месяцев рынок не закладывает снижение ставок и не ожидает их повышения. С начала 2027 года начинают формироваться ожидания снижения ставки на 25 базисных пунктов.

Рынок

SP500

Результат за неделю: +4,54% (закрытие недели на уровне 7126,05); с начала года: +4,10%.

NASDAQ100

Результат за неделю: +2,13% (закрытие недели на уровне 26672,43); с начала года: +5,63%.

VIX

VIX (индекс волатильности): закрытие недели на уровне 17,48 пункта.

RUSSEL 2000 (RUT)

Результат за неделю: +5,56% (закрытие недели на уровне 2776,90); с начала года: +11,89%.

Сезон отчетности (основные моменты)

Банковский сектор начал сезон отчетности с сильных позиций; однако качество роста остается неравномерным. Основным драйвером хороших результатов стали доходы от торговых операций и активность на рынках капитала, в то время как традиционный процентный бизнес в ряде случаев продолжает испытывать давление.

В то же время в секторе становится заметна дивергенция: крупные универсальные банки и инвестиционные дома показывают лучшие результаты благодаря диверсифицированным бизнес-моделям, тогда как региональные и ориентированные на розничных клиентов банки испытывают давление на маржу, выручку и операционные показатели.

Ключевые комментарии руководства, подчеркивающие связь с рынком частного кредитования:

- JPMorgan / Джейми Даймон — прямо отметил ухудшение стандартов андеррайтинга в отрасли; сама JPM указала примерно на $50 млрд соответствующего риска.

- Citi / Гонсало Лучетти — заявил, что Citi «чувствует себя очень уверенно»: на балансе $22 млрд корпоративного частного кредитного риска, из которых 98% имеют инвестиционный рейтинг, 100% секьюритизированы, с сильным обеспечением; эти $22 млрд составляют небольшую долю общего риска банка на небанковские финансовые институты.

- Goldman Sachs / Дэвид Соломон — считает, что негатив вокруг частного кредитования преувеличен, при этом подчеркивает, что кредитный цикл остается устойчивым, а риск-менеджмент должен быть дисциплинированным; Goldman Sachs опирается на институциональные структуры фондирования (а не частный кредит) и широкий инвестиционный поток.

- Morgan Stanley / Тед Пик — отметил, что рынок частного кредитования проходит «этап созревания»; собственный риск компании низкий, значительно ниже $20 млрд.

- Wells Fargo / Майк Сантомассимо — указал, что банк «достаточно спокоен» относительно рисков в портфеле частного кредитования, который в основном состоит из секьюритизированных займов управляющим активами.

- Bank of America / Алистер Бортвик — сообщил об отсутствии убытков по портфелю частного кредитования на текущий момент, при этом банк продолжает внимательно следить за ситуацией; одновременно BofA намерен наращивать присутствие в секторе.

- Ключевой вывод: руководство последовательно отмечает наличие рисков, но не системных на данном этапе.

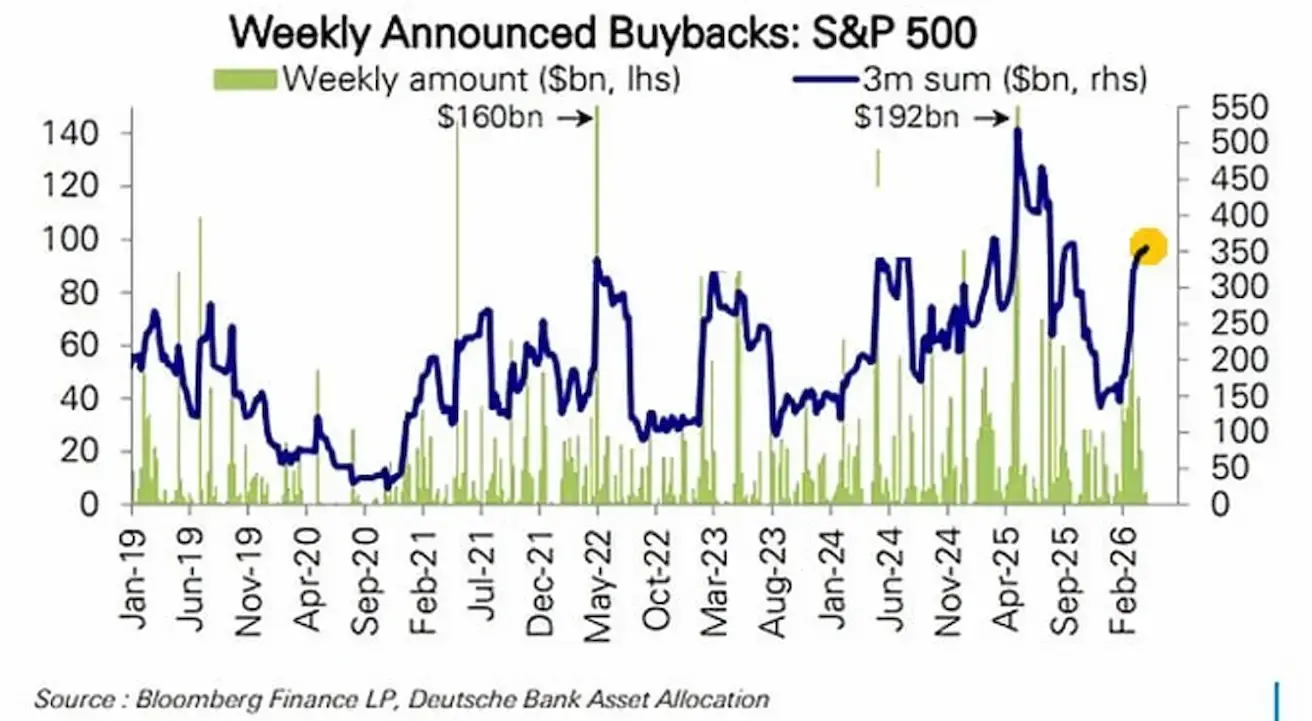

Объем обратного выкупа акций на рынке США (объем акций, которые компании выкупают с рынка):

- Зеленые столбцы — недельный объем обратного выкупа ($ млрд);

- Синяя линия — 3-месячный совокупный объем обратного выкупа. С февраля 3-месячный итог вновь достиг диапазона $300–350 млрд. После предыдущего снижения наблюдается резкий отскок: корпорации активно возвращаются на рынок в качестве покупателей.

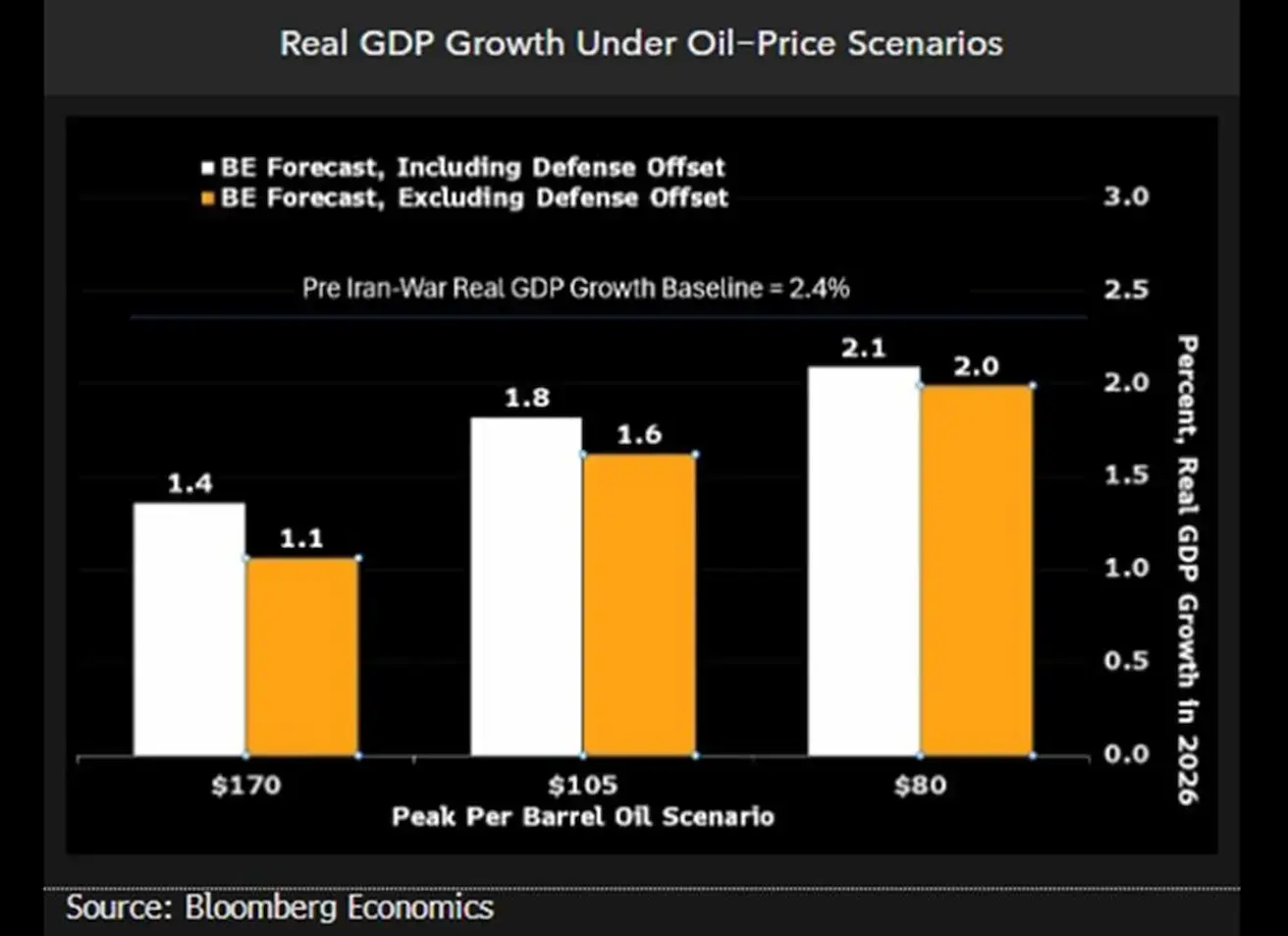

Влияние цен на нефть на ВВП США

По оценкам Bloomberg Economics, при базовом сценарии на 2026 год ($80 за баррель) рост ВВП оценивается примерно в 2,0–2,1%. При росте цен до $105 темпы замедляются до 1,6–1,8%, а в стресс-сценарии ($170) снижаются до 1,1–1,4%.

Во всех сценариях риск глубокой рецессии или системного кризиса в США не прогнозируется.

Еврозона

- Ставки пока без изменений, но инфляционные риски растут;

- Денежно-кредитная политика нейтральна, баланс рисков смещен в сторону инфляции;

- На фоне эскалации конфликта на Ближнем Востоке ЕЦБ пересмотрел прогнозы по ВВП в сторону понижения и повысил инфляционные ожидания на ближайшие годы.

Процентные ставки:

- Ставка по депозитным операциям: 2,0% (пред. 2,0%);

- Ставка по маржинальному кредитованию: 2,4% (пред. 2,4%) (ставка, по которой банки могут брать овернайт-кредиты у центробанка);

- Основная ставка рефинансирования: 2,15% (пред. 2,15%).

Инфляция: индекс потребительских цен (ИПЦ) (март, предварительные данные):

- Базовый ИПЦ (г/г): 2,3% (пред: 2,4%).

- ИПЦ: (м/м) 1,3% (пред: 0,6%); ИПЦ (г/г) 2,6% (пред: 1,9%):

ВВП (4 кв., финальные данные): кв/кв: 0,3% (пред. 0,3%); г/г: 1,3% (пред. 1,4%)

Уровень безработицы (февраль): 6,2% (пред. 6,1%)

Промышленное производство (м/м) (февраль): 0,4% (пред. -0,8%)

Индекс деловой активности (PMI) (март): остается в зоне расширения, но замедляется.

- Сектор услуг: 50,2 (пред: 51,9);

- Промышленный сектор: 51,6 (пред: 50,8);

- S&P Global Composite: 50,7 (пред: 51,9).

EURO STOXX 600 (FXXP1!)

Результат за неделю: +1,85% (закрытие недели: 621,9); с начала года: +4,7%.

Китай

Экономика стабилизируется за счет экспорта, при этом внутренний спрос и инвестиции восстанавливаются; стимулирующие меры остаются адресными и осторожными.

- Ставки без изменений;

- Денежно-кредитная политика остается стимулирующей;

- Китай подтвердил продолжение бюджетной поддержки экономического роста в рамках плана на 2026 год (стимулирование внутреннего спроса, оптимизация налоговых льгот и субсидий, модернизация промышленного потенциала).

Процентные ставки:

- 1-летняя базовая ставка по кредитам (среднесрочное кредитование): 3,00%;

- 5-летняя базовая ставка по кредитам (ипотека): 3,50%.

Инфляционные индикаторы (март):

- Индекс потребительских цен (ИПЦ): м/м: -0,7% (пред: 1,0%); г/г: 1,0% (пред: 1,3%);

- Индекс цен производителей (ИЦП) (г/г): -0,5% (пред: -0,9%).

ВВП Китая вырос на 5,0% в годовом выражении, превысив ожидания в 4,8% и показатель предыдущего квартала в 4,5%.

ВВП (1 кв. 2026): кв/кв: 1,3% (пред: 1,2%).

Г/г: 5,0% (пред: 4,5%).

- Уровень безработицы (март): 5,4% (пред: 5,3%)

- Промышленное производство (март, г/г): 6,1% (пред: 6,3%)

- Инвестиции в основной капитал (март, г/г): 1,7% (пред: 1,8%)

- Розничные продажи (март, г/г): 0,9% (пред: 1,3%)

- Импорт (март, г/г): 27,8% (пред: 19,8%)

- Экспорт (март, г/г): 2,5% (пред: 21,8%)

Замедление роста экспорта до 2,5% не свидетельствует о спаде; скорее, это отражает нормализацию после сильного роста в феврале. Рост импорта выглядит значительным — 27,8%, однако это также связано с низкой базой прошлого года, когда импорт был слабым.

Китай активно увеличивает закупки сырья и комплектующих, что может свидетельствовать либо о подготовке к росту производства, либо о накоплении запасов.

В целом наблюдаются признаки восстановления. Это позитивный сигнал, указывающий на начало расширения внутренней экономики.

Торговый баланс (март): $51,13 млрд (пред: $213,62 млрд)

Индекс деловой активности (PMI) (февраль):

- Промышленный сектор: 50,1 (пред: 49,5);

- Непромышленный сектор: 50,4 (пред: 49,0);

- Композитный индекс: 50,5 (пред: 49,5).

CSI 300 INDEX (000300.HK)

Результат за неделю: +1,99% (закрытие недели на уровне 4728,67); с начала года: +1,44%.

Hang Seng TECH Index (HSTECH)

Результат за неделю: +3,52% (закрытие недели: 5042,68); с начала года: -8,39%.

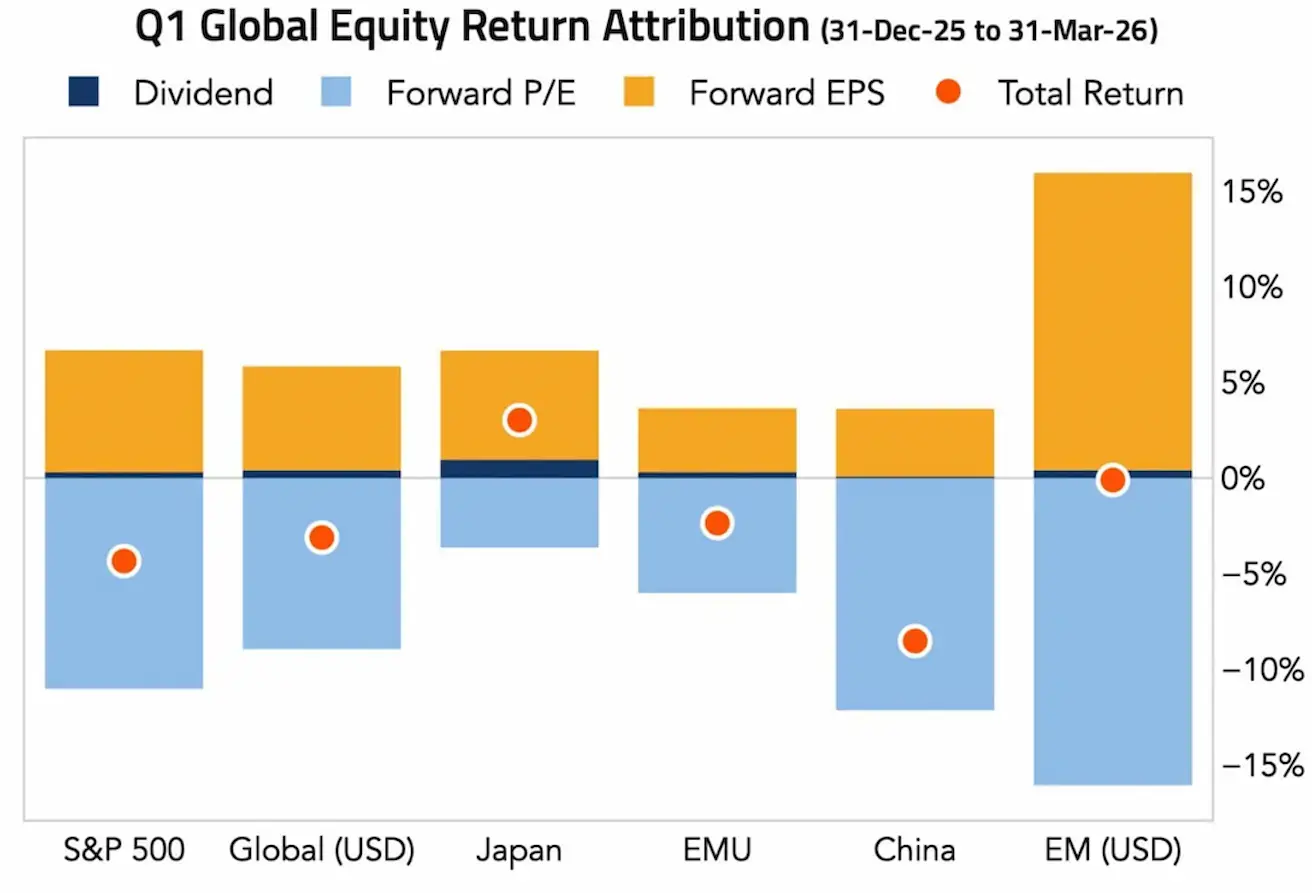

Ключевые драйверы рынков в 1 кв. 2026 года:

- Желтый: Forward EPS — рост прибыли на акцию;

- Синий: Forward P/E — изменение мультипликаторов оценки;

- Темно-синий: Дивиденды;

- Красная точка: общий доход.

Почти во всех регионах рост прибыли на акцию (EPS) оставался положительным — корпоративный сектор продолжает демонстрировать устойчивость. Однако мультипликаторы оценки снизились, особенно в S&P 500, Китае и на развивающихся рынках, что отражает влияние высоких ставок и ужесточения ликвидности.

Япония выделяется как исключение с положительной доходностью и меньшим давлением на мультипликаторы.

Ключевой вывод: фондовые рынки больше не поддерживаются дешевой ликвидностью, как в доковидный период, а опираются на корпоративную прибыль.

Красные точки указывают на отрицательную общую доходность. Индексы акций завершили квартал резким снижением на фоне обострения геополитики. Однако сезон отчетности подтверждает, что спад не был вызван ухудшением реальной экономики. В начале апреля, по мере снижения напряженности на Ближнем Востоке, рынки резко восстановились.

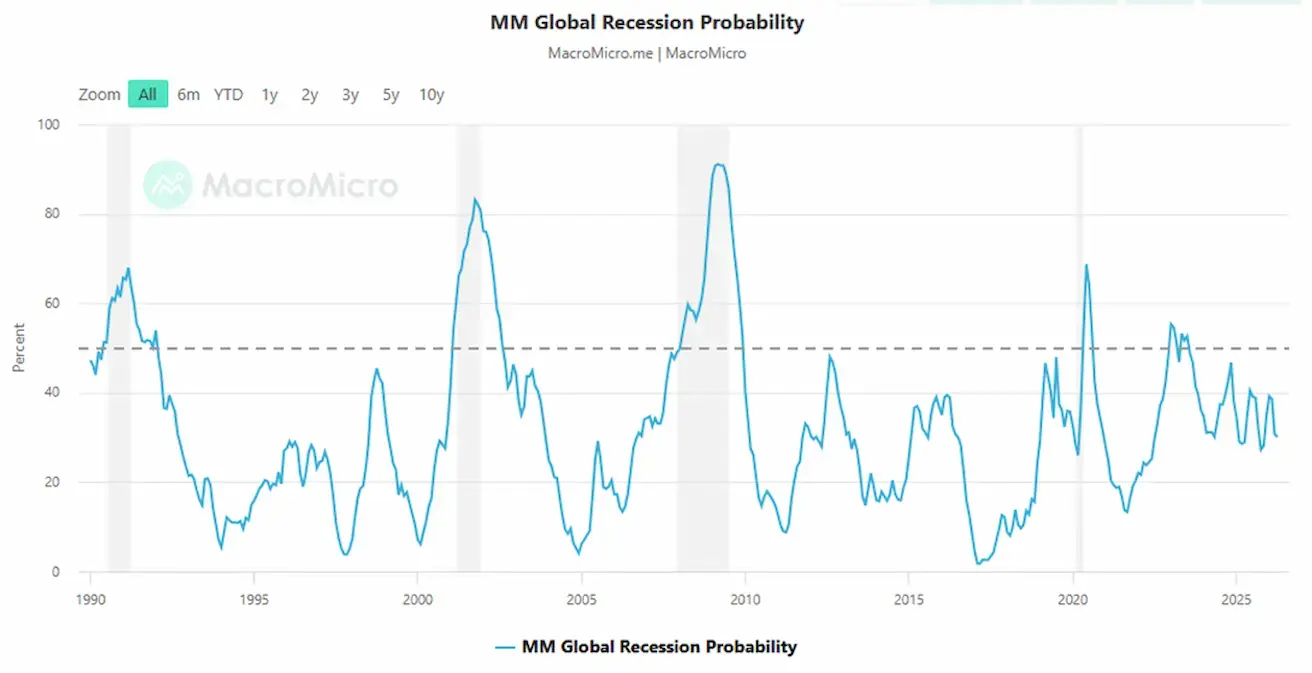

Пунктирная линия на уровне 50% отмечает зону повышенного риска, а затененные области — периоды рецессии. Текущий уровень: 30,2 — ниже критического порога, но выше «нормального, спокойного диапазона» (~10–20%).

ДОЛГОВОЙ РЫНОК

Рынок облигаций США: к концу недели доходности умеренно снизились. U.S. Treasuries 20+ (ETF TLT): результат за неделю: +0,67% (закрытие недели: 87,07); с начала года: -0,10%.

ДОХОДНОСТИ И СПРЕДЫ

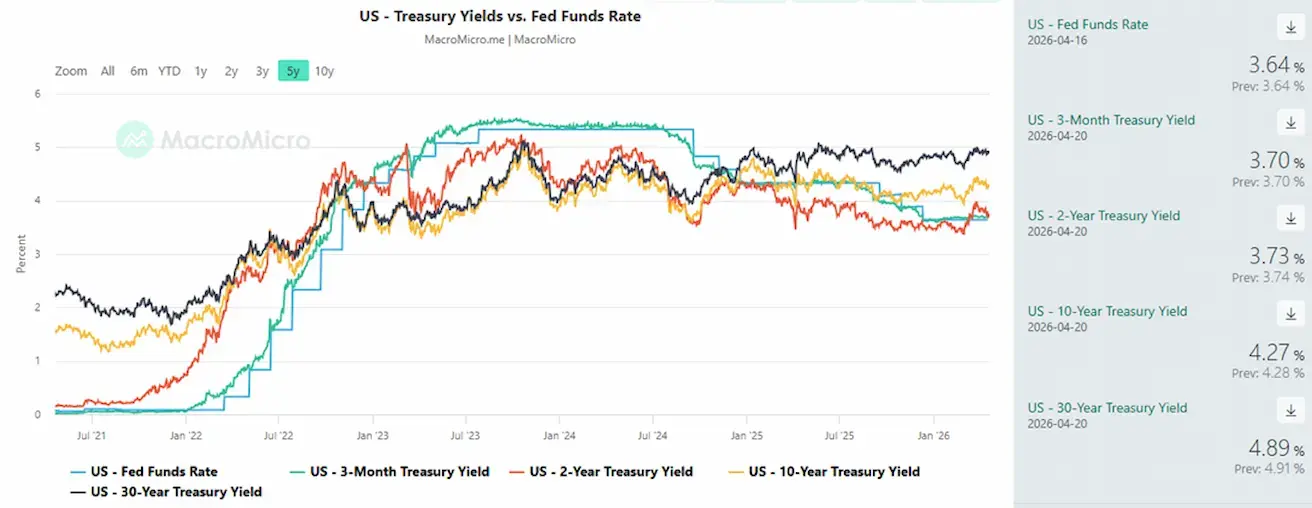

Рыночная доходность 10-летних казначейских облигаций США: 4,27% (пред: 4,35%)

Доходность 2-летних казначейских облигаций: 3,73% (пред: 3,84%)

ICE BofA BBB US Corporate Index Effective Yield: 5,21% (пред: 5,24%)

- Спред доходности между 10-летними и 2-летними казначейскими облигациями США составляет 54 базисных пункта (пред: 51);

- Спред доходности между 10-летними и 3-месячными казначейскими облигациями США — 57 базисных пунктов (пред: 65). 5-летний спред CDS США (страхование от дефолта): 35,07 б.п. (против 35,53 б.п. на прошлой неделе).

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Результат за неделю: +1,93% (закрытие недели: $4879,6 за тройскую унцию); с начала года: +12,63%. Центральные банки продолжают наращивать золотые резервы.

ФЬЮЧЕРСЫ НА ДОЛЛАРОВЫЙ ИНДЕКС (DX)

Результат за неделю: -0,77% (закрытие недели: 97,935). С начала года: -0,06%.

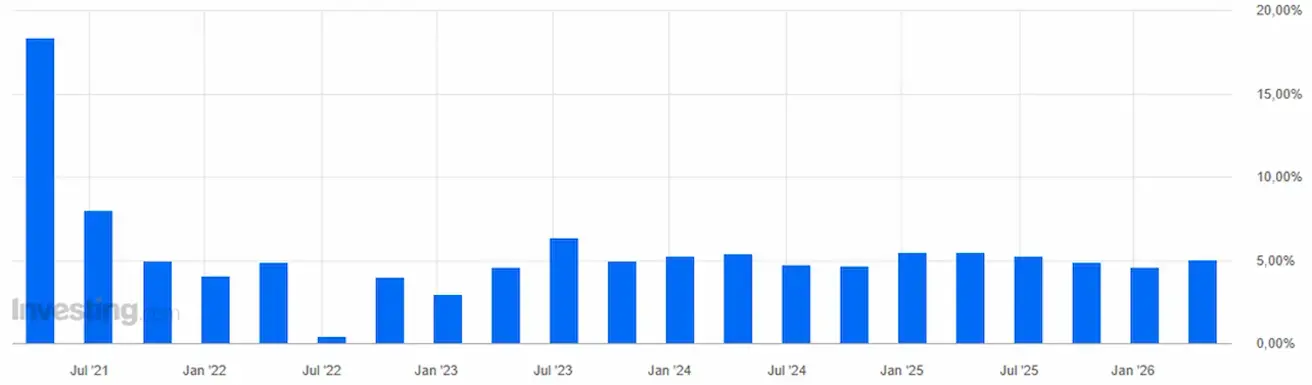

ФЬЮЧЕРСЫ НА НЕФТЬ

В течение двухнедельного перемирия нефть кратковременно снижалась до $78, но сегодня фьючерсы открылись с гэпом вверх на фоне ухудшения переговорного процесса.

Результат за неделю: -14,48% (закрытие недели: $82,59 за баррель). С начала года: +43,86%

- Страны-члены МЭА начали использовать резервы.

- OPEC+ увеличит добычу на 206 тыс. баррелей в сутки в мае.

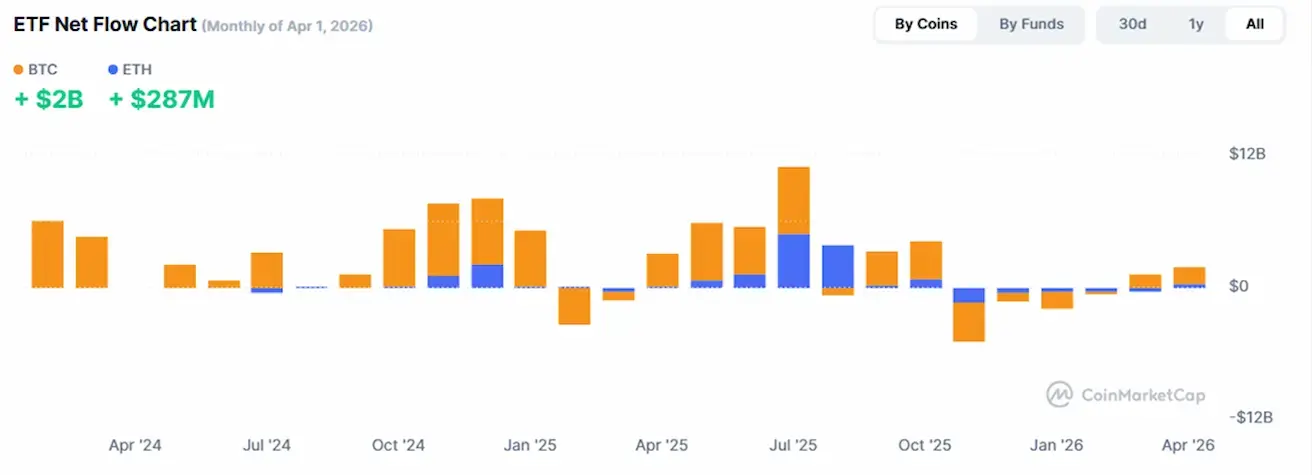

ФЬЮЧЕРСЫ НА BTC

Результат за неделю: +4,35% (закрытие недели: $73 825); с начала года: -15,84%.

ФЬЮЧЕРСЫ НА ETH

Результат за неделю: +2,96% (закрытие недели: $2263,6); с начала года: -22,88%.

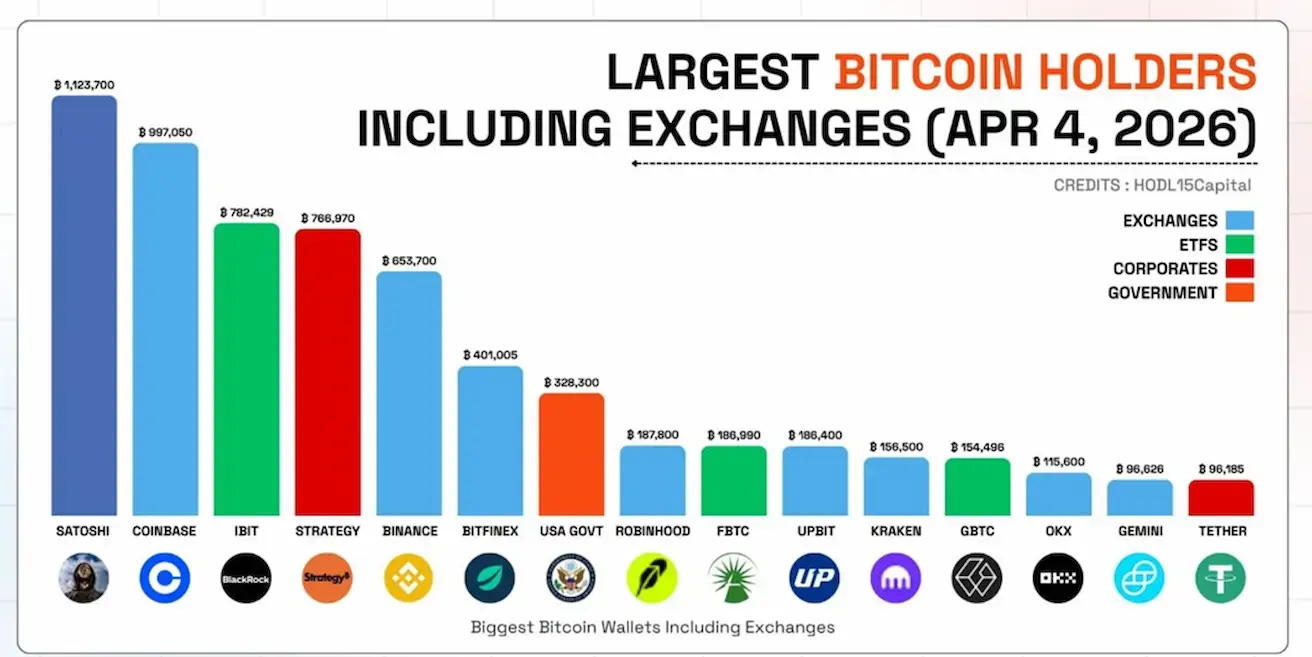

Крупнейшие держатели BTC:

- Синий — биржи (Coinbase, Binance и др.);

- Зеленый — ETF (IBIT, GBTC, FBTC);

- Красный — корпорации (Strategy, Tether);

- Оранжевый — правительства (США).

Правительство США уже вышло на 7-е место. ETF становятся доминирующими игроками, приток средств в ETF формирует основную часть спроса. Биржи в основном обеспечивают хранение и ликвидность, а не определяют направление рынка.

Ключевой вывод: BTC продолжает институционализацию.

Первая колонка — Satoshi Nakamoto (~1,12 млн BTC, оценка). Это кошельки, связанные с ранним майнингом сети (2009–2010). Эти монеты никогда не перемещались и считаются утерянными или неактивным предложением — фактически, неактивные держатели и не участники рынка.

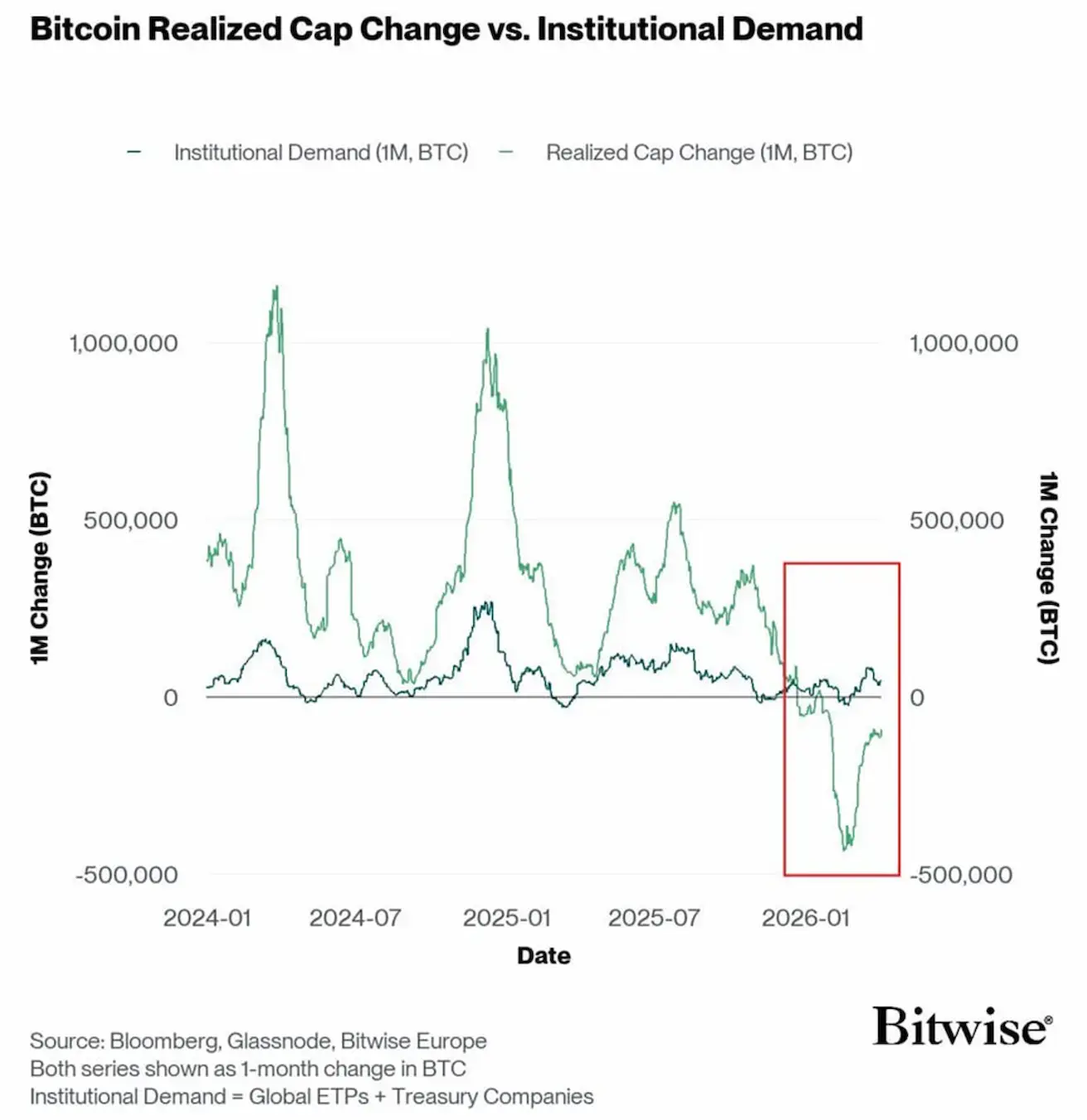

Институциональный спрос:

- Зеленый — приток/отток капитала в BTC (реальные деньги);

- Синий — институциональный спрос (ETF + корпоративный спрос). Выделенная область показывает, что во время распродажи биткоина институциональный спрос оставался выше нуля и слегка положительным. Это указывает на то, что в основном рынок покидал розничный и спекулятивный капитал, тогда как институциональные инвесторы сохраняли позиции и продолжали постепенное накопление.

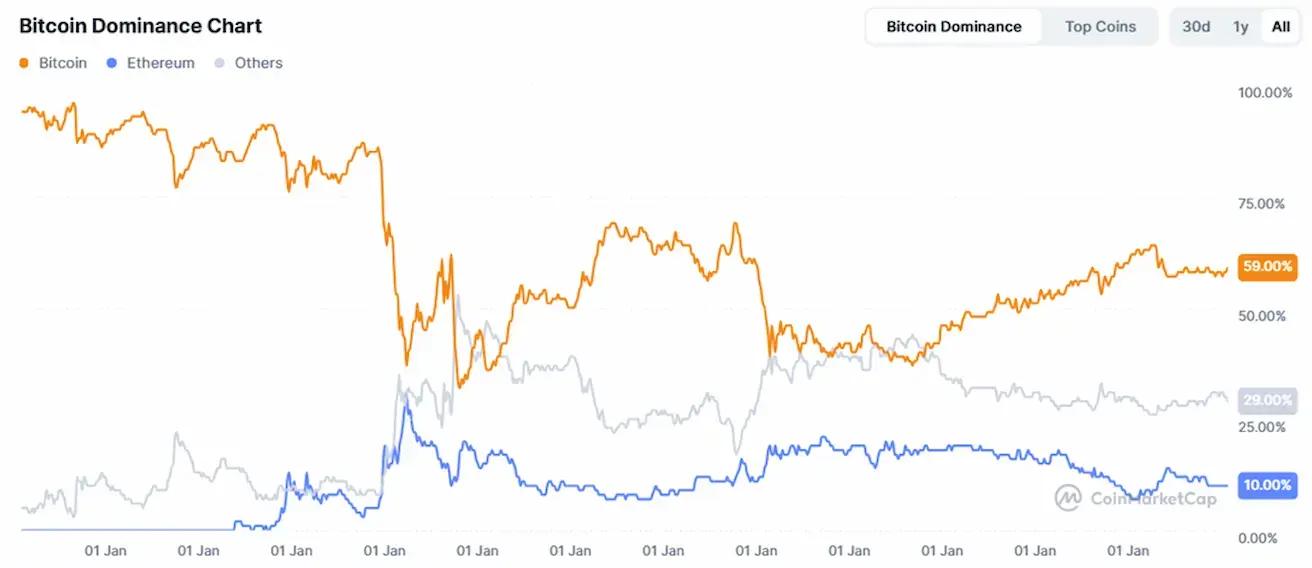

ОБЩАЯ КАПИТАЛИЗАЦИЯ КРИПТОВАЛЮТНОГО РЫНКА

Общая капитализация крипторынка: $2,53 трлн (против $2,42 трлн неделей ранее) (coinmarketcap.com).

Доли рынка криптоактивов:

- Bitcoin: 59,4% (58,8%)

- Ethereum: 11,0% (11,0%)

- Прочие: 29,6% (30,3%).

График чистых потоков ETF: