English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2026 m. balandžio 13–19 d.: Savaitinė ekonominė apžvalga

Svarbiausios rinkos naujienos

Jungtinės Valstijos (pagrindinės įžvalgos):

- Palūkanų norma išlieka nepakitusi, išlaikoma atsargi retorika;

- Pinigų politika išlieka vidutiniškai ribojanti;

- Be to, JAV makroekonominiai duomenys ir toliau palaiko švelnaus nusileidimo scenarijų: infliacinės rizikos auga, darbo rinka vėsta be recesijos požymių ir šiuo etapu nėra pagrindo mažinti palūkanų normą.

Makroekonominė statistika

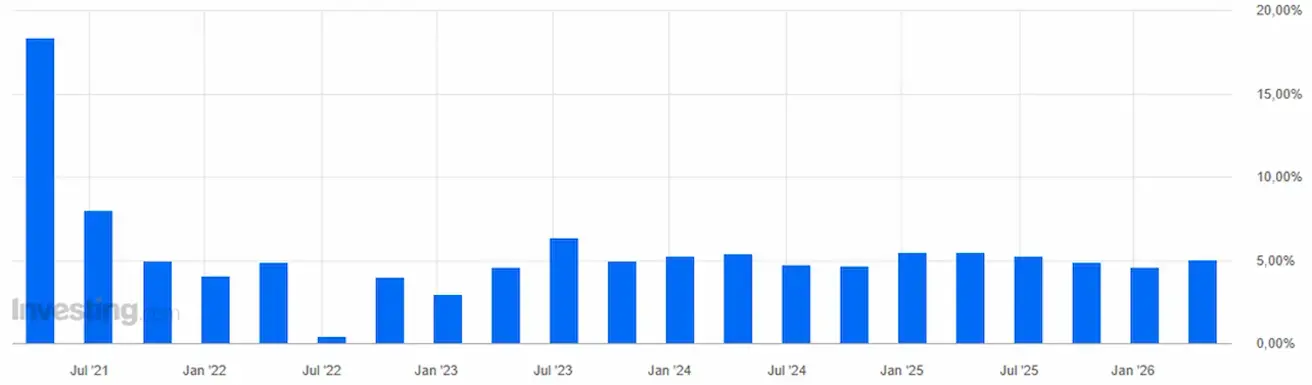

INFLIACIJA: VARTOTOJŲ KAINŲ INDEKSAS (KOVAS):

- Bazinis VKI: (mėn./mėn.) 0,2 % (ankst.: 0,2 %); (met./met.) 2,6 % (ankst.: 2,5 %).

- VKI: (mėn./mėn.) 0,9 % (ankst.: 0,3 %); (met./met.) 3,3 % (ankst.: 2,4 %).

GAMINTOJŲ KAINŲ INDEKSAS (VASARIS):

- GKI (mėn./mėn.): 0,5 %, ankst.: 0,7 %.

- Bazinis GKI (mėn./mėn.): 0,1 %, ankst.: 0,3 %:

Bendrasis GKI išlieka santykinai aukštas, augo 0,5 % (mėn./mėn.), o bazinis GKI žymiai sulėtėjo iki 0,1 %. Bendrai infliacinis spaudimas išlieka, tačiau jis nėra plačiai paplitęs.

Gamybos kainų infliacija (GKI), su tam tikromis išlygomis, gali būti laikoma vartotojų infliacijos (VKI) pirmtaku, išskyrus paslaugų sektorių.

Vidutiniškai gamybos kainų augimas persiduoda į mažmeninę kainodarą per 1–3 mėnesius (kai kuriais atvejais iki 6 mėnesių), priklausomai nuo sektoriaus ir atsargų apyvartos.

Vidutiniu laikotarpiu Federalinis rezervų bankas daugiausia dėmesio skiria baziniams infliacijos rodikliams. Bazinis GKI ir VKI lėtėja; atitinkamai, dabartiniai duomenys nesudaro pagrindo tolesniam pinigų politikos griežtinimui, tačiau taip pat nesuteikia pakankamo pagrindo palūkanų normų mažinimui. Todėl patvirtinama „laukimo ir stebėjimo“ pozicija.

INFLIACIJOS LŪKESČIAI (MICHIGANAS) (KOVAS):

- 12 mėn. infliacijos lūkesčiai: 4,8 % (ankst.: 3,8 %);

- 5 metų infliacijos lūkesčiai: 3,4 % (ankst.: 3,2 %).

BVP (JAV Ekonominės analizės biuras, BEA) (2025 m. IV ketv., metinis, trečiasis įvertis): +0,5 % (antrasis įvertis: 0,7 %; 2025 m. III ketv.: +4,4 %).

GDPNow rodiklis (Federalinio rezervų banko Atlantoje „realaus laiko“ prognozė prieš oficialų paskelbimą) siekia 1,3 % (ankst.: 1,6 %).

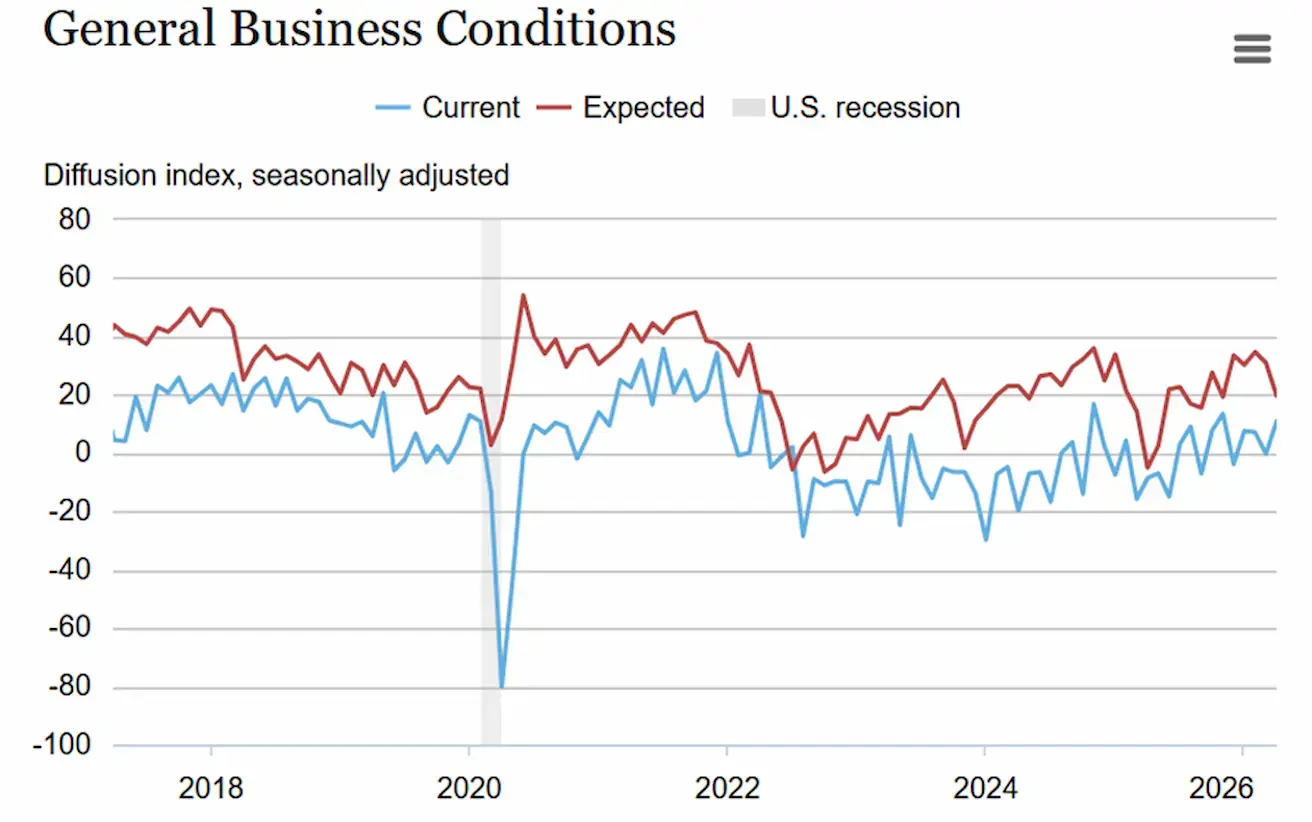

Niujorko „Empire State Manufacturing Index“ (balandis) siekė 11 (ankst.: -0,2).

Remiantis Niujorko valstijos gamybos įmonių apklausa, verslo aktyvumas balandį vidutiniškai augo. Bendras verslo sąlygų indeksas padidėjo vienuolika punktų iki 11,0. Nauji užsakymai ir siuntos reikšmingai išaugo, tuo tarpu tiekimo prieinamumas šiek tiek pablogėjo. Užimtumas padidėjo, o vidutinė darbo savaitė pailgėjo.

Įeinančių kainų augimas smarkiai paspartėjo po lėtesnio augimo praėjusį mėnesį, o pardavimo kainų augimo tempas iš esmės nepakito. Įmonės išlaikė vidutinį optimizmo lygį dėl ateities sąlygų, nors nuotaikos šiek tiek sumenko, o kapitalo investicijų planai susilpnėjo.

VERSLO AKTYVUMO INDEKSAS (PMI) (KOVAS, PRELIMINARŪS DUOMENYS):

(Virš 50 reiškia plėtrą; žemiau 50 – susitraukimą)

- Paslaugų sektorius: 51,1 (ankst.: 51,7);

- Gamybos sektorius: 52,4 (ankst.: 51,6);

- S&P Global Composite: 51,4 (ankst.: 51,9).

DARBO RINKA (BLS) (KOVAS)

- Nedarbo lygis: 4,3 % (ankst.: 4,4 %);

- Nuolatinių bedarbių paraiškų skaičius JAV: 1 818 tūkst. (ankst.: 1 794 tūkst.);

- Pradinių bedarbių paraiškų skaičius: 207 tūkst. (ankst.: 219 tūkst.);

- Ne žemės ūkio sektoriaus darbo vietų pokytis: 178 tūkst. (ankst.: -133 tūkst.);

- Privačių ne žemės ūkio sektoriaus darbo vietų pokytis: 186 tūkst. (ankst.: -129 tūkst.);

- Vidutinis valandinis darbo užmokestis (met./met.): 3,5 % (ankst.: 3,8 %);

- JOLTS laisvų darbo vietų skaičius: 6,542 mln. (ankst.: 6,928 mln.).

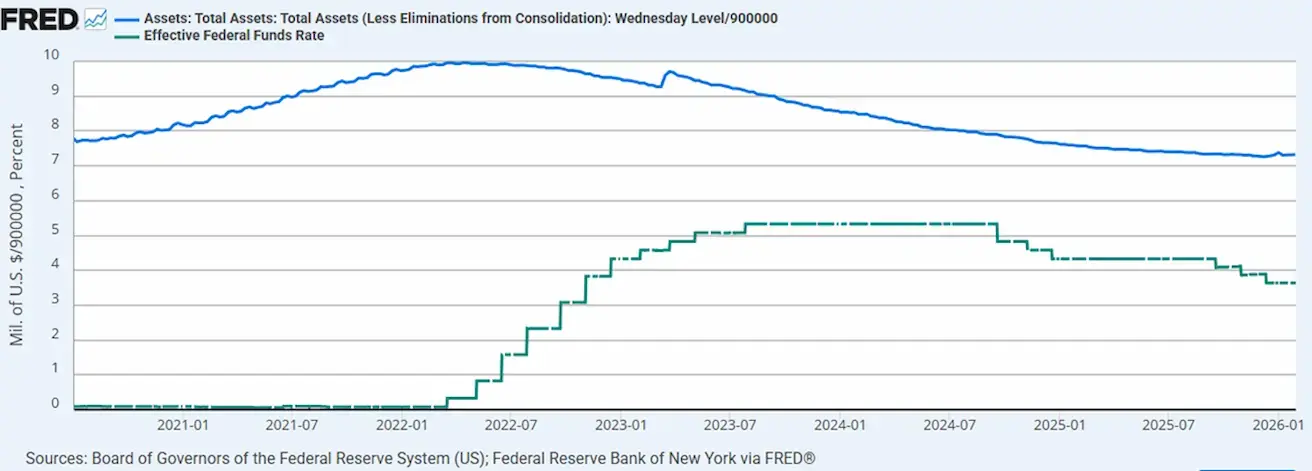

PINIGŲ POLITIKA

- Efektyvioji federalinių fondų norma (EFFR): 3,50 %–3,75 %;

- Federalinio rezervo balansas siekia 6,705 trln. JAV dolerių, padidėjo 2,60 % nuo kiekybinio griežtinimo (QT) sustabdymo (6,535 trln. JAV dolerių).

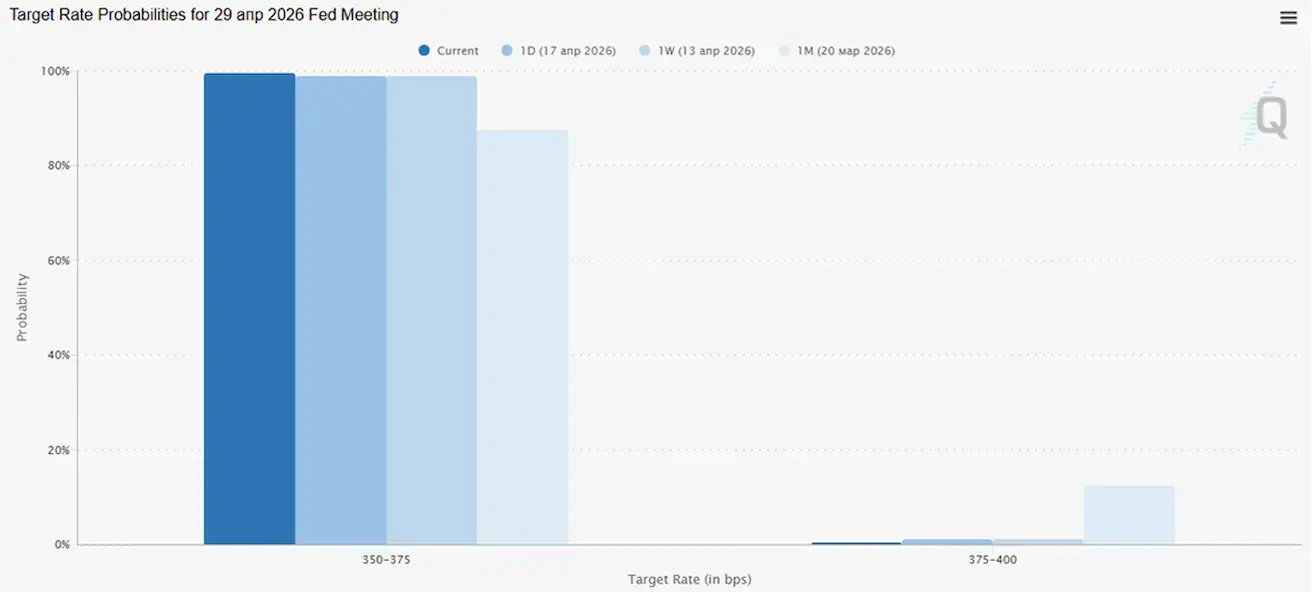

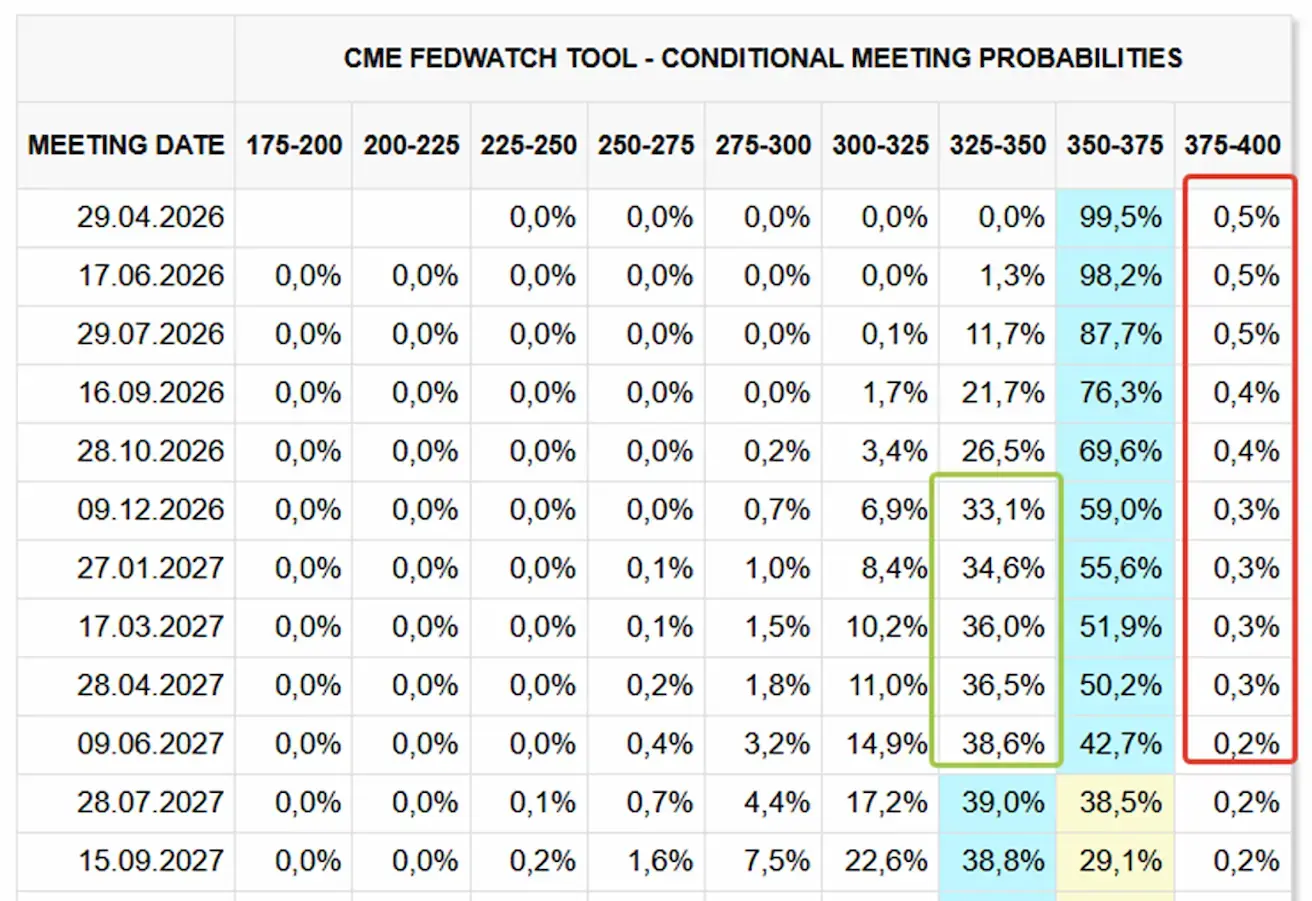

RINKOS PALŪKANŲ NORMOS PROGNOZĖ (FEDWATCH)

Artėjančiam posėdžiui (balandžio 29 d.) tikimybė, kad norma liks nepakitusi, siekia 99,48 %.

Per artimiausius 12 mėnesių rinka nenumato palūkanų normų mažinimo ir nesitiki jų didinimo. Nuo 2027 m. pradžios pradeda formuotis lūkesčiai dėl 25 bazinių punktų mažinimo.

Rinka

SP500

Savaitės rezultatas: +4,54 % (savaitės pabaigos kaina – 7126,05); nuo metų pradžios: +4,10 %.

NASDAQ100

Savaitės rezultatas: +2,13 % (savaitės pabaigos kaina – 26672,43); nuo metų pradžios: +5,63 %.

VIX

VIX (volatyvumo indeksas): savaitės pabaigoje – 17,48 punkto.

RUSSEL 2000 (RUT)

Savaitės rezultatas: +5,56 % (savaitės pabaigos kaina – 2776,90); nuo metų pradžios: +11,89 %.

Pelno skelbimo sezonas (pagrindinės įžvalgos)

Bankų sektorius pelno skelbimo sezoną pradėjo stipriai, tačiau augimo kokybė išlieka nevienoda. Pagrindinis stiprių rezultatų veiksnys buvo prekybos pajamos ir kapitalo rinkų aktyvumas, tuo tarpu tradicinės grynosios palūkanų veiklos kai kuriais atvejais ir toliau patiria spaudimą.

Tuo pačiu metu sektoriuje ryškėja skirtumai: didieji universalūs bankai ir investiciniai namai demonstruoja geresnius rezultatus dėl diversifikuotų verslo modelių, o regioniniai ir į vartotoją orientuoti bankai patiria spaudimą dėl maržų, pajamų ir veiklos rodiklių.

Pagrindinės vadovybės įžvalgos, pabrėžiančios ryšį su privačiu kreditu:

- JPMorgan / Jamie Dimon — aiškiai pripažino, kad visoje pramonėje blogėja kreditavimo standartai; pats JPM nurodė apie 50 mlrd. JAV dolerių ekspoziciją.

- Citi / Gonzalo Luchetti — teigė, kad Citi „jaučiasi labai užtikrintai“: turi 22 mlrd. JAV dolerių korporacinio privataus kredito ekspoziciją, iš kurios 98 % laikoma investicine klase, 100 % yra sekurituota, su stipria užstato apsauga; šie 22 mlrd. sudaro nedidelę banko bendros ekspozicijos į nebankines finansines institucijas dalį.

- Goldman Sachs / David Solomon — teigė, kad neigiama informacija apie privatų kreditą yra perdėta, pabrėždamas, kad kredito ciklas išlieka stabilus, o rizikos valdymas turi išlikti drausmingas; Goldman Sachs remiasi institucinėmis finansavimo struktūromis (o ne privačiu kreditu) ir plačiu investicijų generavimo kanalu.

- Morgan Stanley / Ted Pick — pažymėjo, kad privatus kreditas šiuo metu pereina į „brandos fazę“ kaip rinka; įmonės ekspoziciją apibūdino kaip mažą, gerokai mažesnę nei 20 mlrd. JAV dolerių.

- Wells Fargo / Mike Santomassimo — nurodė, kad bankas „gana ramiai“ vertina riziką savo privačių kreditų portfelyje, kuris daugiausia sudarytas iš sekurituotų paskolų turto valdytojams.

- Bank of America / Alastair Borthwick — pranešė, kad iki šiol privačių kreditų portfelyje nuostolių nepatirta, tačiau bankas ir toliau atidžiai stebi aplinką; tuo pačiu metu BofA siekia plėsti savo dalyvavimą šiame sektoriuje.

- Pagrindinė išvada: vadovybė nuosekliai signalizuoja, kad rizikų yra, tačiau jos šiuo metu nėra sisteminės.

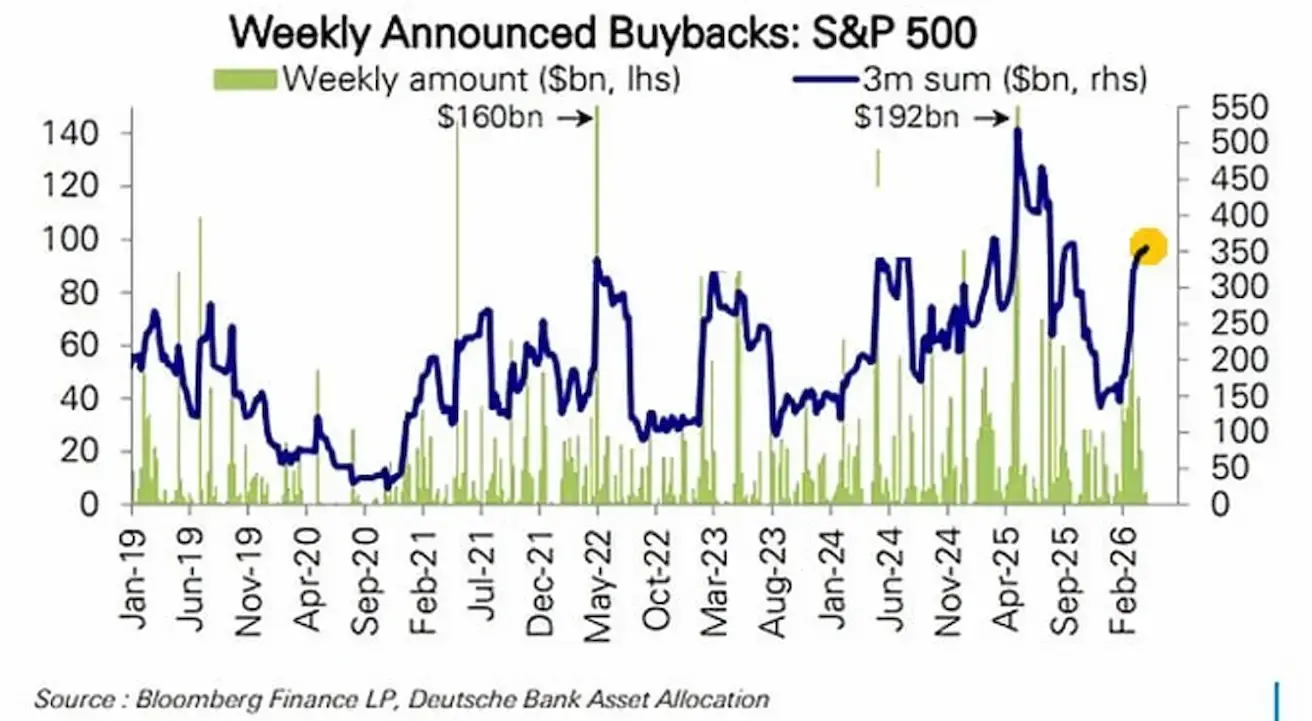

JAV akcijų supirkimai (bendrovių iš rinkos atperkamų akcijų apimtis):

- Žalios juostos žymi savaitinius supirkimus (mlrd. JAV dolerių);

- Mėlyna linija rodo 3 mėnesių supirkimų sumą. Nuo vasario 3 mėnesių suma grįžo į 300–350 mlrd. JAV dolerių intervalą. Po ankstesnio nuosmukio matomas ryškus atsigavimas – įmonės aktyviai grįžta į rinką kaip pirkėjos.

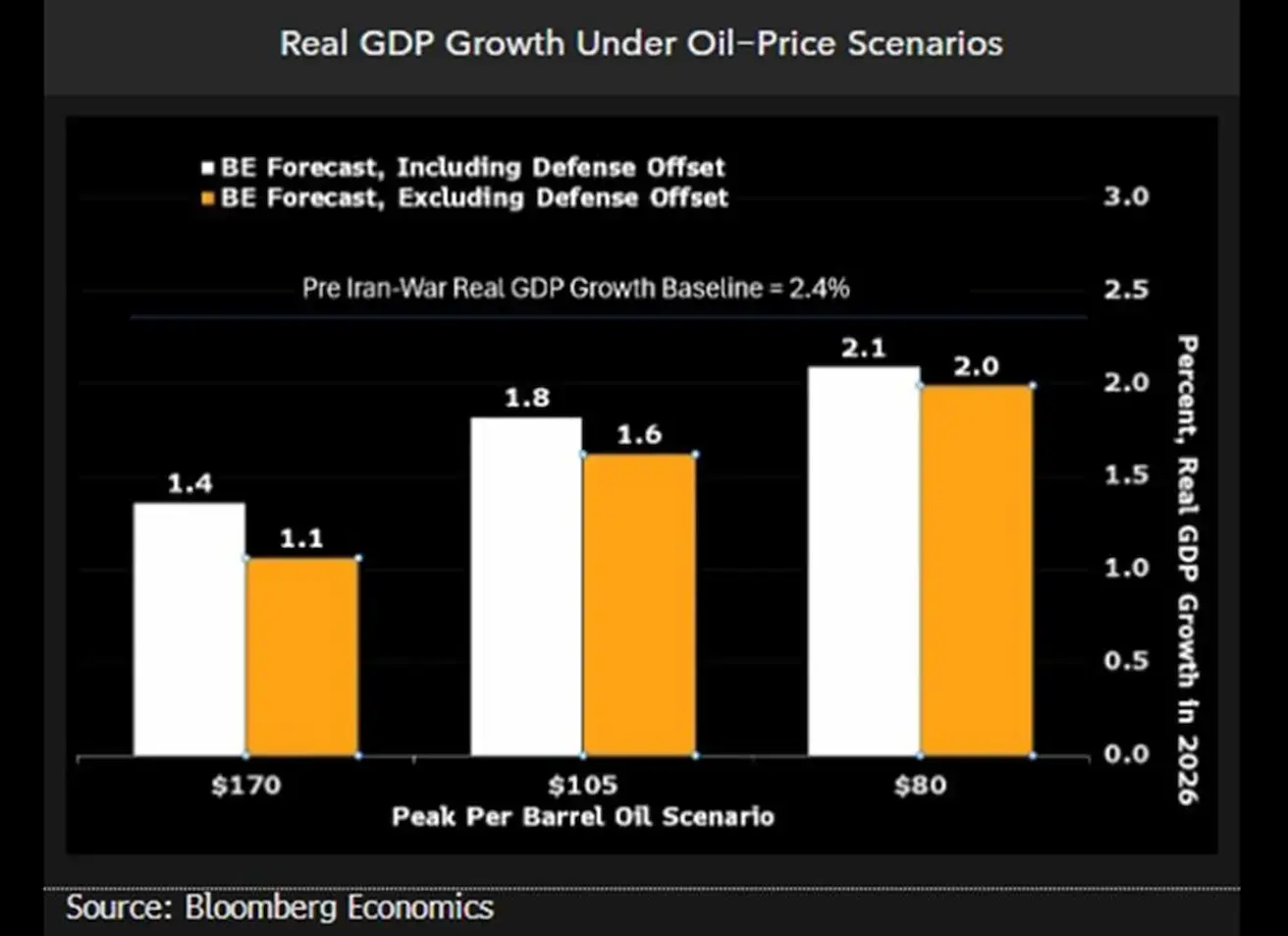

Naftos kainų poveikis JAV BVP

Remiantis „Bloomberg Economics“, pagal 2026 m. bazinį scenarijų (80 JAV dolerių už barelį) BVP augimas vertinamas apie 2,0–2,1 %. Jei kaina pakyla iki 105 JAV dolerių, augimas sulėtėja iki 1,6–1,8 %, o esant streso scenarijui (170 JAV dolerių) – iki 1,1–1,4 %.

Visais šiais scenarijais gili recesija ar sisteminė krizė JAV nėra prognozuojama.

Euro zona

- Palūkanų normos kol kas lieka nepakitusios, tačiau infliacijos rizikos auga;

- Pinigų politika neutrali, rizikų balansas pasislinkęs infliacijos kryptimi;

- Didėjant konfliktui Artimuosiuose Rytuose, ECB sumažino BVP prognozes ir padidino infliacijos prognozes artimiausiems metams.

Palūkanų normos:

- Indėlių galimybės norma: 2,0 % (ankst. 2,0 %);

- Ribinio skolinimosi galimybės norma: 2,4 % (ankst. 2,4 %) (norma, už kurią bankai gali skolintis iš centrinio banko per naktį);

- Pagrindinė refinansavimo norma: 2,15 % (ankst. 2,15 %).

Infliacija: Vartotojų kainų indeksas (VKI) (kovas, preliminarūs duomenys):

- Bazinis VKI (met./met.): 2,3 % (ankst.: 2,4 %).

- VKI: (mėn./mėn.) 1,3 % (ankst.: 0,6 %); VKI (met./met.) 2,6 % (ankst.: 1,9 %):

BVP (IV ketv., galutinis): ketv./ketv.: 0,3 % (ankst. 0,3 %); met./met.: 1,3 % (ankst. 1,4 %)

Nedarbo lygis (vasaris): 6,2 % (ankst. 6,1 %)

Pramonės produkcija (mėn./mėn.) (vasaris): 0,4 % (ankst.: -0,8 %)

Pirkimo vadybininkų indeksas (PMI) (kovas): išlieka plėtros zonoje, tačiau lėtėja.

- Paslaugų sektorius: 50,2 (ankst.: 51,9);

- Gamybos sektorius: 51,6 (ankst.: 50,8);

- S&P Global Composite: 50,7 (ankst.: 51,9).

EURO STOXX 600 (FXXP1!)

Savaitės rezultatas: +1,85 % (savaitės pabaigos kaina: 621,9); nuo metų pradžios: +4,7 %.

Kinija

Ekonomika stabilizuojasi, ją palaiko eksportas, o vidaus paklausa ir investicijos atsigauna; skatinamosios priemonės išlieka tikslingos ir atsargios.

- Palūkanų normos išlieka nepakitusios;

- Pinigų politika išlieka skatinamoji;

- Kinija patvirtino tolesnę fiskalinę paramą ekonomikos augimui pagal 2026 m. planą (skatindama vidaus paklausą, optimizuodama mokesčių lengvatas ir subsidijas, modernizuodama pramonės pajėgumus).

Palūkanų normos:

- 1 metų paskolų bazinė norma (vidutinės trukmės skolinimas): 3,00 %;

- 5 metų paskolų bazinė norma (būsto paskoloms): 3,50 %.

Infliacijos rodikliai (kovas):

- Vartotojų kainų indeksas (VKI): mėn./mėn.: -0,7 % (ankst.: 1,0 %); met./met.: 1,0 % (ankst.: 1,3 %);

- Gamybos kainų indeksas (GKI) (met./met.): -0,5 % (ankst.: -0,9 %).

Kinijos BVP augo 5,0 % per metus, viršydamas 4,8 % prognozę ir ankstesnį 4,5 % ketvirčio augimą.

BVP (I ketv. 2026): ketv./ketv.: 1,3 % (ankst.: 1,2 %).

Met./met.: 5,0 % (ankst.: 4,5 %).

- Nedarbo lygis (kovas): 5,4 % (ankst.: 5,3 %)

- Pramonės produkcija (kovas, met./met.): 6,1 % (ankst.: 6,3 %)

- Ilgalaikio turto investicijos (kovas, met./met.): 1,7 % (ankst.: 1,8 %)

- Mažmeninė prekyba (kovas, met./met.): 0,9 % (ankst.: 1,3 %)

- Importas (kovas, met./met.): 27,8 % (ankst.: 19,8 %)

- Eksportas (kovas, met./met.): 2,5 % (ankst.: 21,8 %)

Eksporto augimo sulėtėjimas iki 2,5 % nerodo žlugimo; tai atspindi normalizaciją po stipraus augimo vasarį. Importo augimas atrodo stiprus – 27,8 %, tačiau tai iš dalies lemia žema palyginamoji bazė, nes pernai importas buvo silpnas.

Kinija aktyviai didina žaliavų ir komponentų pirkimus, kas gali rodyti pasirengimą didesnei gamybai arba atsargų kaupimą.

Apskritai matomi atsigavimo ženklai. Tai teigiamas signalas, rodantis, kad vidaus ekonomika pradeda plėstis.

Prekybos balansas (kovas): 51,13 mlrd. JAV dolerių (ankst.: 213,62 mlrd. JAV dolerių)

Pirkimo vadybininkų indeksas (PMI) (vasaris):

- Gamyba: 50,1 (ankst.: 49,5);

- Negamybinis sektorius: 50,4 (ankst.: 49,0);

- Sudėtinis: 50,5 (ankst.: 49,5).

CSI 300 INDEKSAS (000300.HK)

Savaitės rezultatas: +1,99 % (savaitės pabaigos kaina – 4728,67); nuo metų pradžios: +1,44 %.

Hang Seng TECH indeksas (HSTECH)

Savaitės rezultatas: +3,52 % (savaitės pabaigos kaina: 5042,68); nuo metų pradžios: -8,39 %.

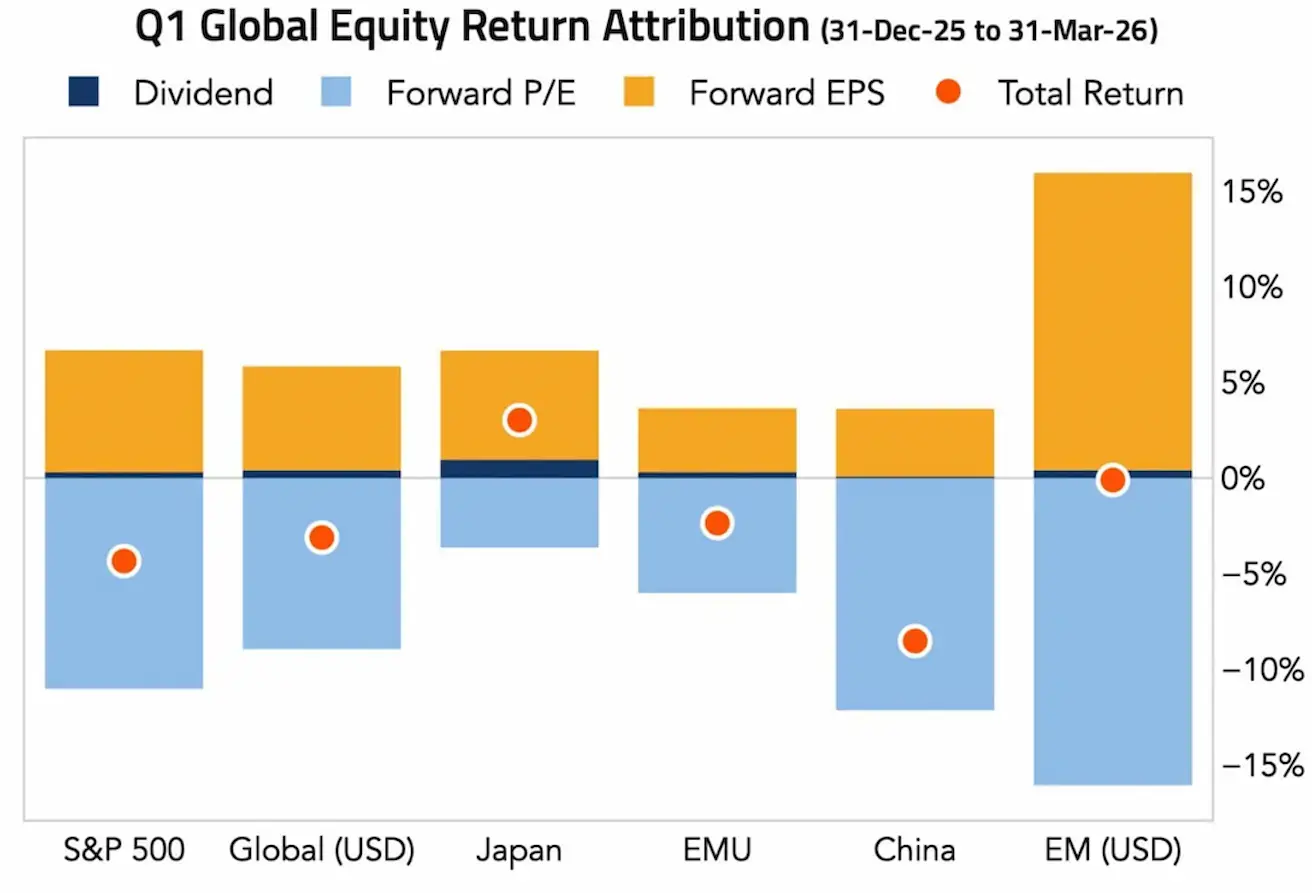

Pagrindiniai rinkų veiksniai 2026 m. I ketv.:

- Geltona: prognozuojamas EPS – pelno augimas;

- Mėlyna: prognozuojamas P/E – vertinimo daugiklių pokyčiai;

- Tamsiai mėlyna: dividendai;

- Raudonas taškas: bendra grąža.

Beveik visuose regionuose pelno augimas (EPS) išliko teigiamas – įmonių sektorius toliau demonstruoja atsparumą. Tačiau vertinimo daugikliai sumažėjo, ypač S&P 500, Kinijoje ir besivystančiose rinkose, atspindint aukštų palūkanų normų ir griežtesnių likvidumo sąlygų poveikį.

Išimtis – Japonija, kur stebimas teigiamas grąžos ir mažesnio vertinimo spaudimo derinys.

Pagrindinė išvada: akcijų rinkas dabar palaiko ne pigi likvidumas, kaip iki COVID laikotarpio, o įmonių pelnai.

Raudoni taškai žymi neigiamą bendrą grąžą. Ketvirtis baigėsi ryškiu akcijų indeksų kritimu dėl padidėjusios geopolitinės įtampos. Tačiau pelno sezonas patvirtina, kad nuosmukį lėmė ne realios ekonomikos pablogėjimas. Balandžio pradžioje, sumažėjus įtampai Artimuosiuose Rytuose, rinkos sparčiai atsigavo.

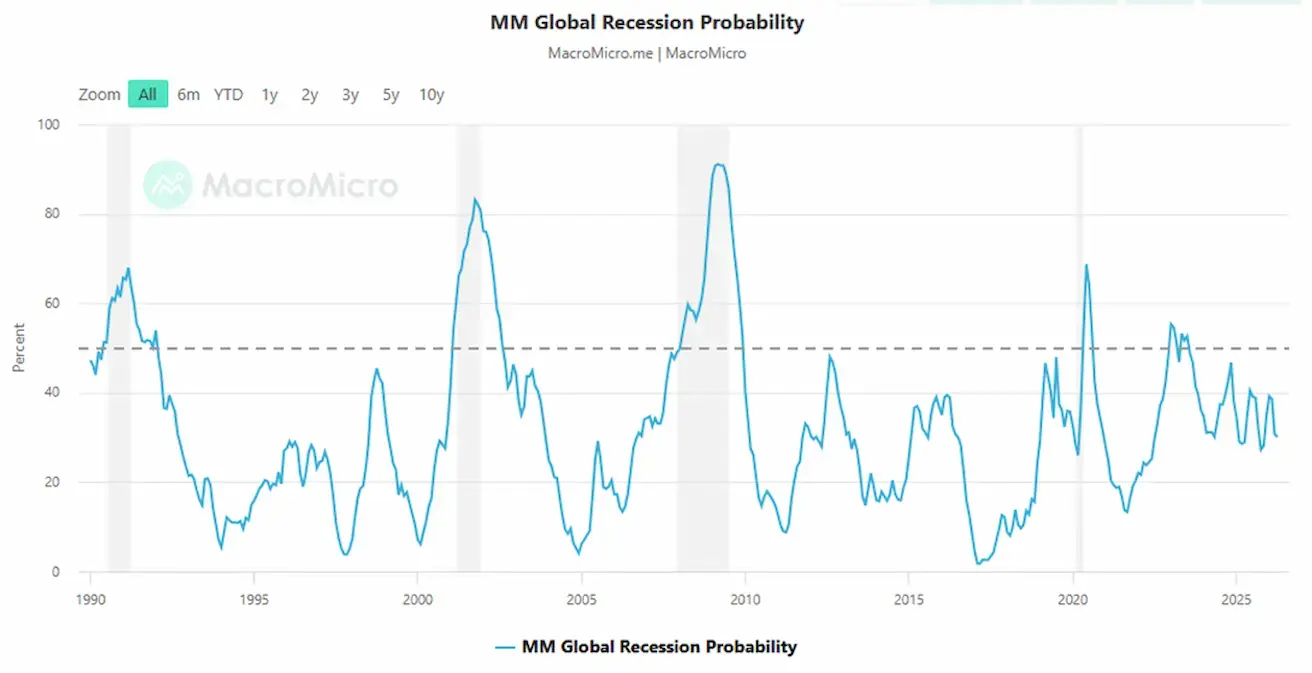

Punktyrinė linija ties 50 % žymi padidintos rizikos zoną, o šešėliuotos sritys – recesijos laikotarpius. Dabartinis lygis: 30,2 – žemiau kritinės ribos, bet aukščiau „normalaus, ramaus intervalo“ (~10–20 %).

OBLIGACIJŲ RINKA

JAV obligacijų rinka: savaitės pabaigoje pajamingumas šiek tiek sumažėjo. JAV iždo obligacijos 20+ (ETF TLT): savaitės rezultatas: +0,67 % (savaitės pabaigos kaina: 87,07); nuo metų pradžios: -0,10 %.

PAJAMINGUMAI IR SPREADAI

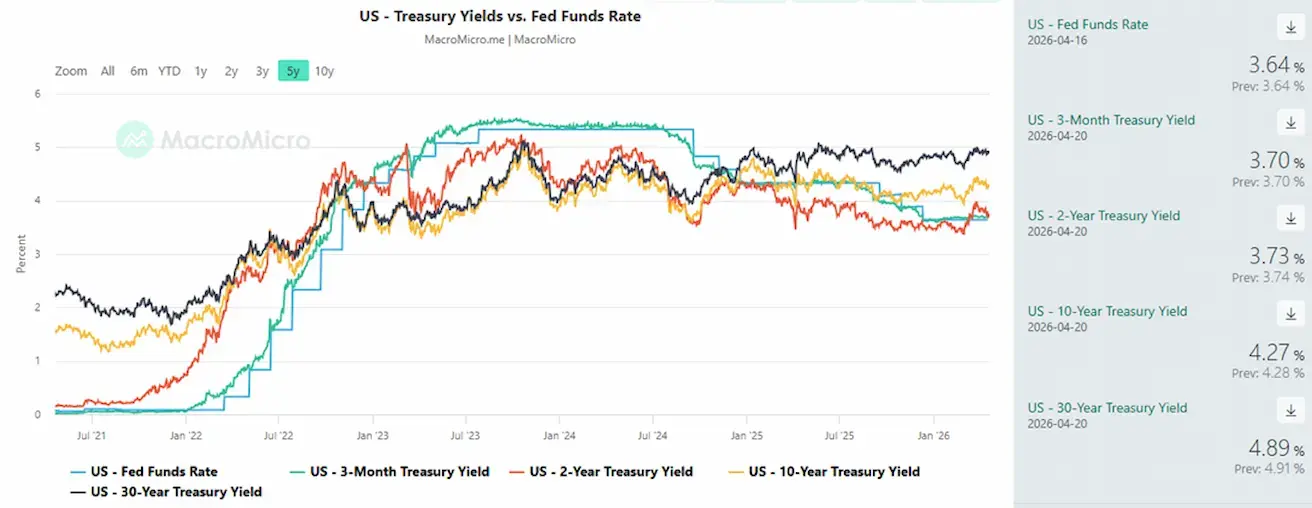

JAV iždo vertybinių popierių 10 metų pastovaus pajamingumo rinkos pajamingumas: 4,27 % (ankst.: 4,35 %)

2 metų iždo pajamingumas: 3,73 % (ankst.: 3,84 %)

ICE BofA BBB JAV korporatyvinių obligacijų efektyvus pajamingumas: 5,21 % (ankst.: 5,24 %)

- 10 metų ir 2 metų JAV iždo obligacijų pajamingumo skirtumas – 54 baziniai punktai (ankst.: 51);

- 10 metų ir 3 mėnesių JAV iždo obligacijų pajamingumo skirtumas – 57 baziniai punktai (ankst.: 65). JAV 5 metų kredito įsipareigojimų neįvykdymo apsikeitimo sandorio (CDS) spreadas (nemokumo draudimas): 35,07 bazinio punkto (praėjusią savaitę – 35,53).

AUKSO ATEITIES SANDORIAI (GC)

Savaitės rezultatas: +1,93 % (savaitės pabaigos kaina: 4879,6 JAV dolerio už Trojos unciją); nuo metų pradžios: +12,63 %. Centriniai bankai toliau didina aukso atsargas.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitės rezultatas: -0,77 % (savaitės pabaigos kaina: 97,935). Nuo metų pradžios: -0,06 %.

NAFTOS ATEITIES SANDORIAI

Per dviejų savaičių paliaubas naftos kaina trumpam nukrito iki 78 JAV dolerių, tačiau šiandien ateities sandoriai atsidarė su augimo spraga dėl blogėjančių derybų.

Savaitės rezultatas: -14,48 % (savaitės pabaigos kaina: 82,59 JAV dolerio už barelį). Nuo metų pradžios: +43,86 %

- IEA narės pradėjo naudoti atsargas.

- OPEC+ gegužę padidins gavybą 206 tūkst. barelių per dieną.

BTC ATEITIES SANDORIAI

Savaitės rezultatas +4,35 % (savaitės pabaigos kaina: 73 825 JAV dolerių); nuo metų pradžios: -15,84 %.

ETH ATEITIES SANDORIAI

Savaitės rezultatas +2,96 % (savaitės pabaigos kaina: 2263,6 JAV dolerio); nuo metų pradžios: -22,88 %.

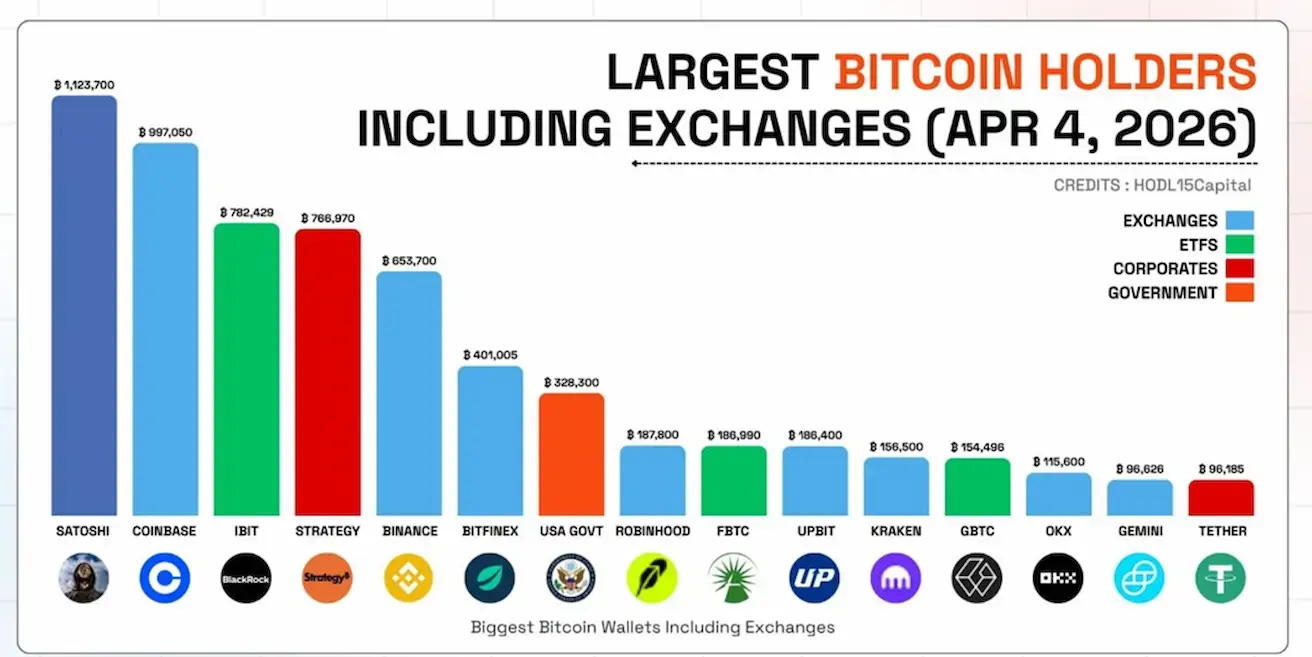

Didžiausi BTC turėtojai:

- Mėlyna — biržos (Coinbase, Binance ir kt.);

- Žalia — ETF (IBIT, GBTC, FBTC);

- Raudona — korporacijos (Strategy, Tether);

- Oranžinė — vyriausybės (JAV).

JAV vyriausybė jau užima 7 vietą. ETF tampa dominuojančiais rinkos dalyviais, jų įplaukos lemia didžiąją paklausos dalį. Biržos daugiausia teikia saugojimo ir likvidumo paslaugas, o ne formuoja rinkos kryptį.

Pagrindinė išvada: BTC toliau institualizuojasi.

Pirmoji juosta žymi Satoshi Nakamoto (~1,12 mln. BTC, vertinama). Tai piniginės, susijusios su ankstyvuoju tinklo kasimu (2009–2010 m.). Šios monetos niekada nebuvo pervestos ir laikomos prarastomis arba neaktyviomis atsargomis – iš esmės, jos nėra aktyvūs turėtojai ar rinkos dalyviai.

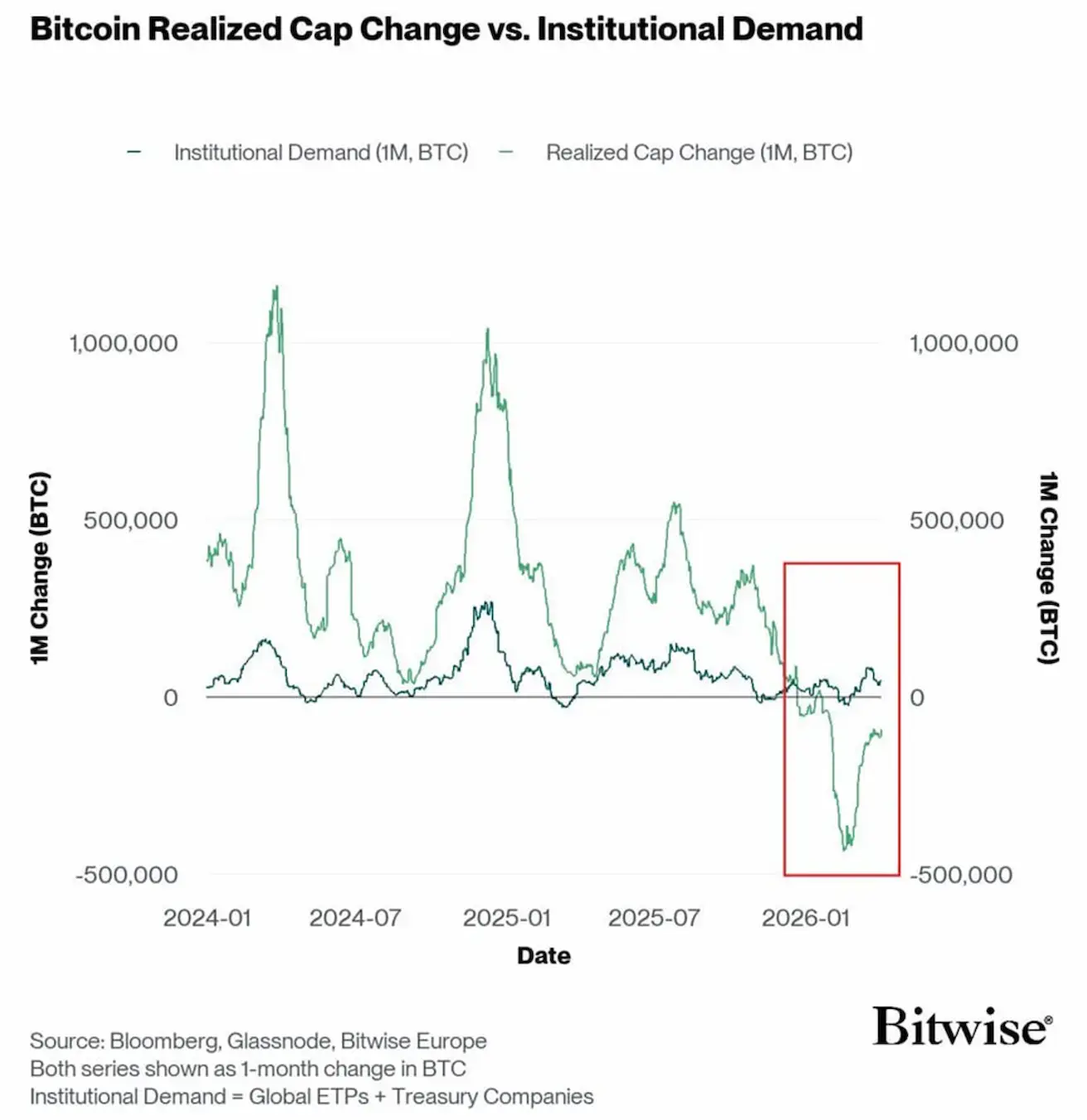

Institucinė paklausa:

- Žalia — kapitalo įplaukos/išplaukos į BTC (realūs pinigai);

- Mėlyna — institucinė paklausa (ETF + korporatyvinė paklausa). Pažymėta sritis rodo, kad per Bitcoin išpardavimą institucinė paklausa išliko virš nulio ir šiek tiek teigiama. Tai rodo, kad daugiausia rinką paliko mažmeniniai ir spekuliaciniai investuotojai, o instituciniai investuotojai išlaikė pozicijas ir toliau palaipsniui kaupė.

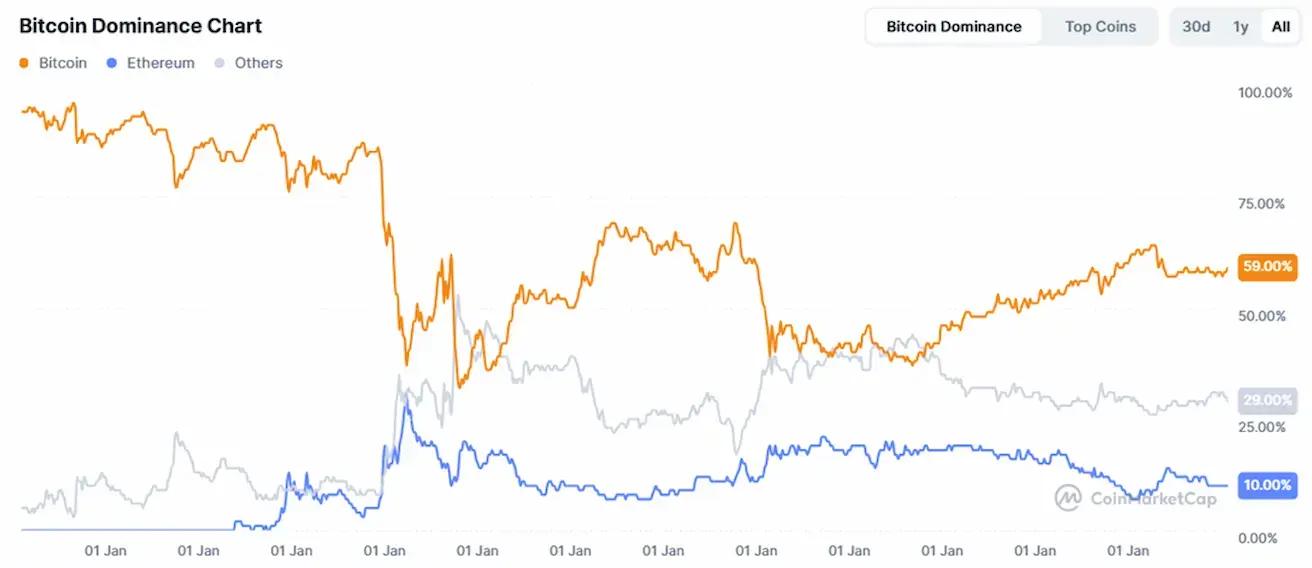

BENDRA KRIPTOVALIUTŲ RINKOS KAPITALIZACIJA

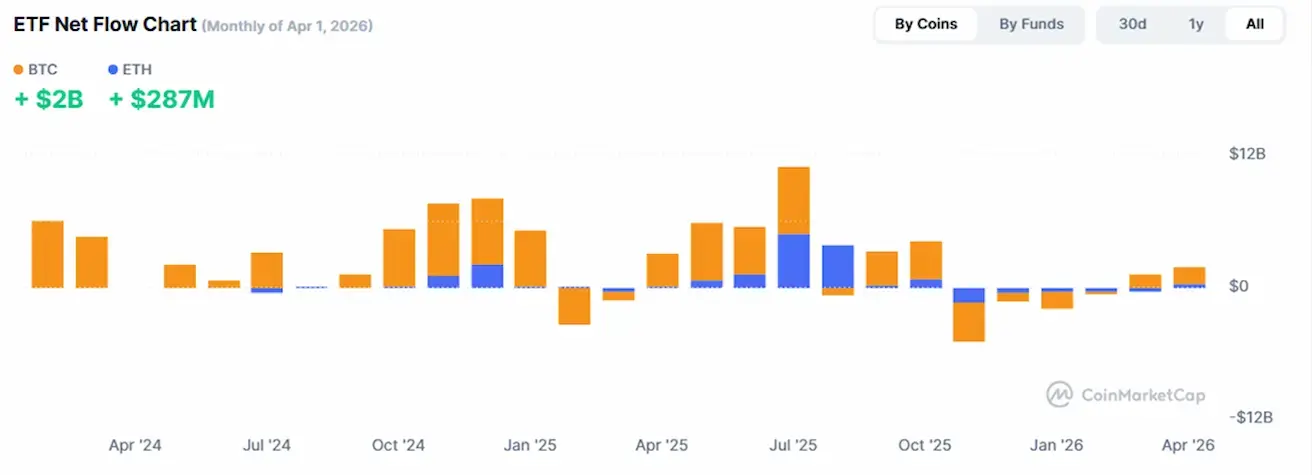

Bendra kriptoturto rinkos kapitalizacija: 2,53 trln. JAV dolerių (prieš savaitę – 2,42 trln.) (coinmarketcap.com).

Kripto turto rinkos dalys:

- Bitcoin: 59,4 % (58,8 %)

- Ethereum: 11,0 % (11,0 %)

- Kiti: 29,6 % (30,3 %).

ETF grynųjų įplaukų diagrama: