English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2026 m. kovo 30 d. – balandžio 5 d.: Savaitinė ekonominė apžvalga

Svarbiausios rinkos naujienos

Jungtinės Valstijos (pagrindinės įžvalgos)

- Pagrindinė palūkanų norma išlieka nepakitusi; tonas atsargus;

- Pinigų politikos pozicija išlieka vidutiniškai ribojanti;

- JAV makroekonominiai duomenys toliau palaiko švelnaus nusileidimo scenarijų: infliacijos rizika didėja, darbo rinka vėsta be recesijos požymių, o palūkanų normų mažinimo poreikis nėra skubus.

Pagrindinės Jerome Powell kalbos Harvardo universitete, Kembridže, Masačusetse, tezės:

- „Ilgalaikiai infliacijos lūkesčiai išlieka tvirtai įsitvirtinę“;

- „Pinigų politika yra tinkamoje vietoje laukti“ — nėra skubos nei švelninti, nei griežtinti.

Makroekonominė statistika

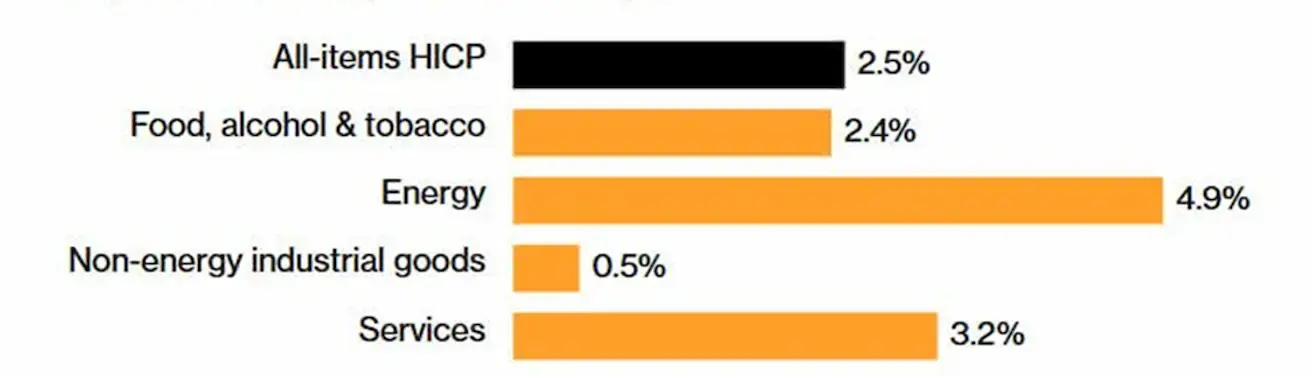

INFLIACIJA: VARTOTOJŲ KAINŲ INDEKSAS (VASARIS):

- Pagrindinis VKI: (mėn./mėn.) 0,2 % (ankst.: 0,3 %); (met./met.) 2,5 % (ankst.: 2,5 %).

- VKI: (mėn./mėn.) 0,3 % (ankst.: 0,2 %); (met./met.) 2,4 % (ankst.: 2,4 %).

GAMINTOJŲ KAINŲ INDEKSAS (VASARIS):

- GKI (mėn./mėn.): 0,7 %, ankst.: 0,5 %.

- Pagrindinis GKI (mėn./mėn.): 0,5 %, ankst.: 0,8 % (patikslinta):

INFLIACIJOS LŪKESČIAI (MICHIGANAS) (VASARIS):

- 12 mėn. infliacijos lūkesčiai: 3,8 %, ankst.: 3,4 %.

- 5 metų infliacijos lūkesčiai: 3,2 %, ankst.: 3,3 %.

BVP (JAV Ekonominės analizės biuras, BEA) (2025 m. IV ketv., metinis, antrasis įvertis): +0,7 % (2025 m. III ketv.: +4,4 %):

GDPNow rodiklis (Federalinio rezervų banko Atlantoje „realaus laiko“ oficialaus BVP įvertis iki paskelbimo): 1,6 % (ankst.: 2,3 %).

VERSLO AKTYVUMO INDEKSAS (PMI) (KOVAS, PRELIMINARŪS DUOMENYS):

(Virš 50 rodo plėtrą; žemiau 50 – susitraukimą)

- Paslaugų sektorius: 51,1 (ankst.: 51,7);

- Gamybos sektorius: 52,4 (ankst.: 51,6);

- S&P Global Composite: 51,4 (ankst.: 51,9).

DARBO RINKA (BLS) (VASARIS)

- Nedarbo lygis: 4,3 % (ankst.: 4,4 %);

- Bendras tęstinių bedarbių paraiškų skaičius JAV: 1 819 tūkst. (ankst.: 1 851 tūkst.);

- Pradinės bedarbių paraiškos: 202 tūkst. (ankst.: 211 tūkst.);

- Ne žemės ūkio sektoriaus užimtumo pokytis: 178 tūkst. (ankst.: -133 tūkst.);

- Privačiojo ne žemės ūkio sektoriaus užimtumo pokytis: 186 tūkst. (ankst.: -129 tūkst.);

- Vidutinis valandinis darbo užmokestis (met./met.): 3,5 % (ankst.: 3,8 %);

- JOLTS laisvų darbo vietų skaičius: 6,542 mln. (ankst.: 6,928 mln.).

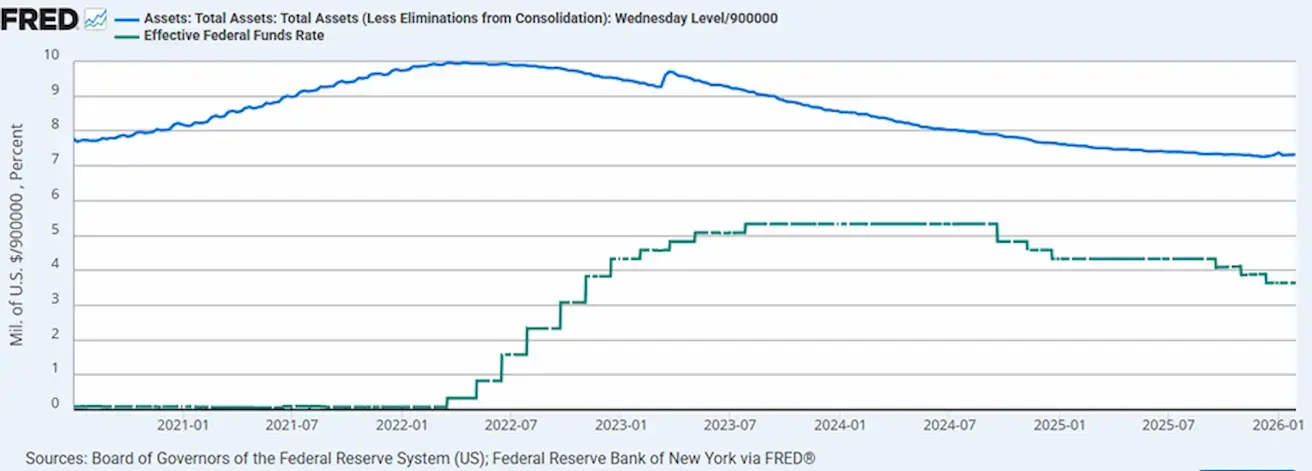

PINIGŲ POLITIKA

- Efektyvioji federalinių fondų norma (EFFR): 3,50 %–3,75 %;

- Federalinio rezervo balansas siekia 6,675 trln. JAV dolerių, padidėjo 2,14 % nuo QT sustabdymo (6,535 trln. JAV dolerių):

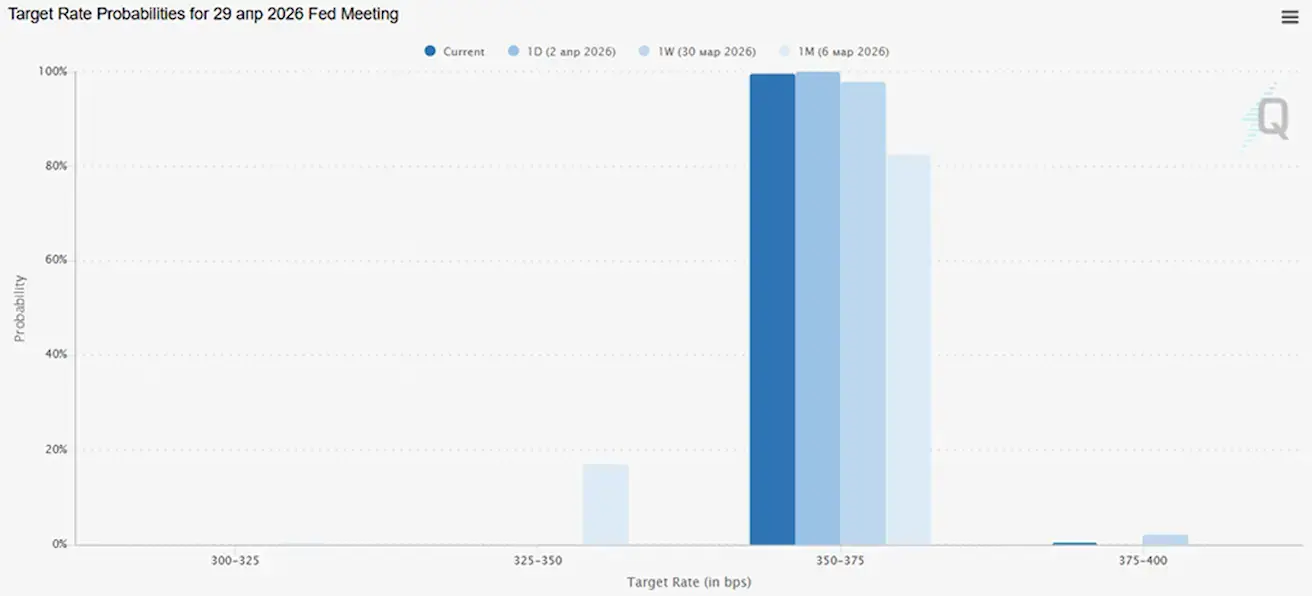

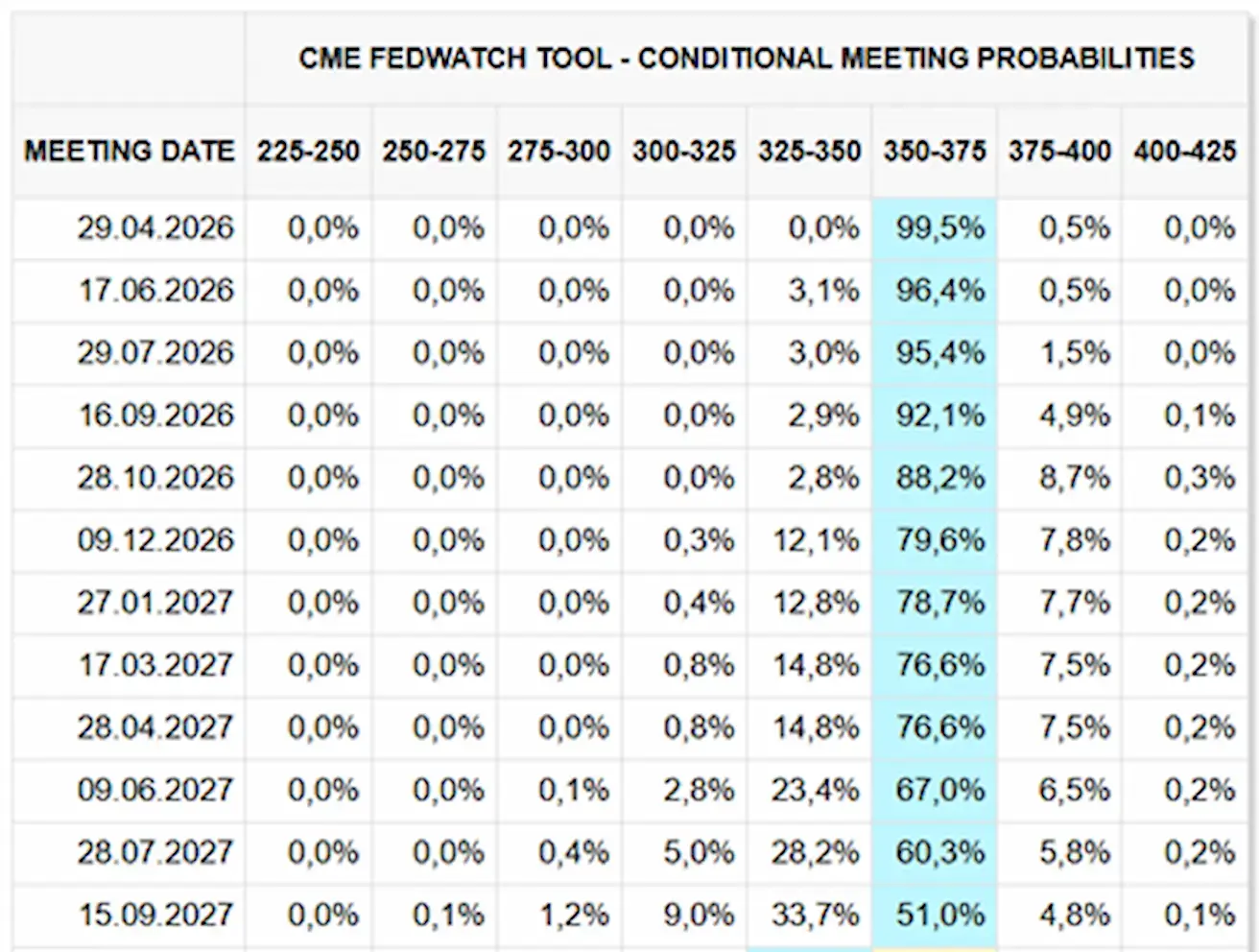

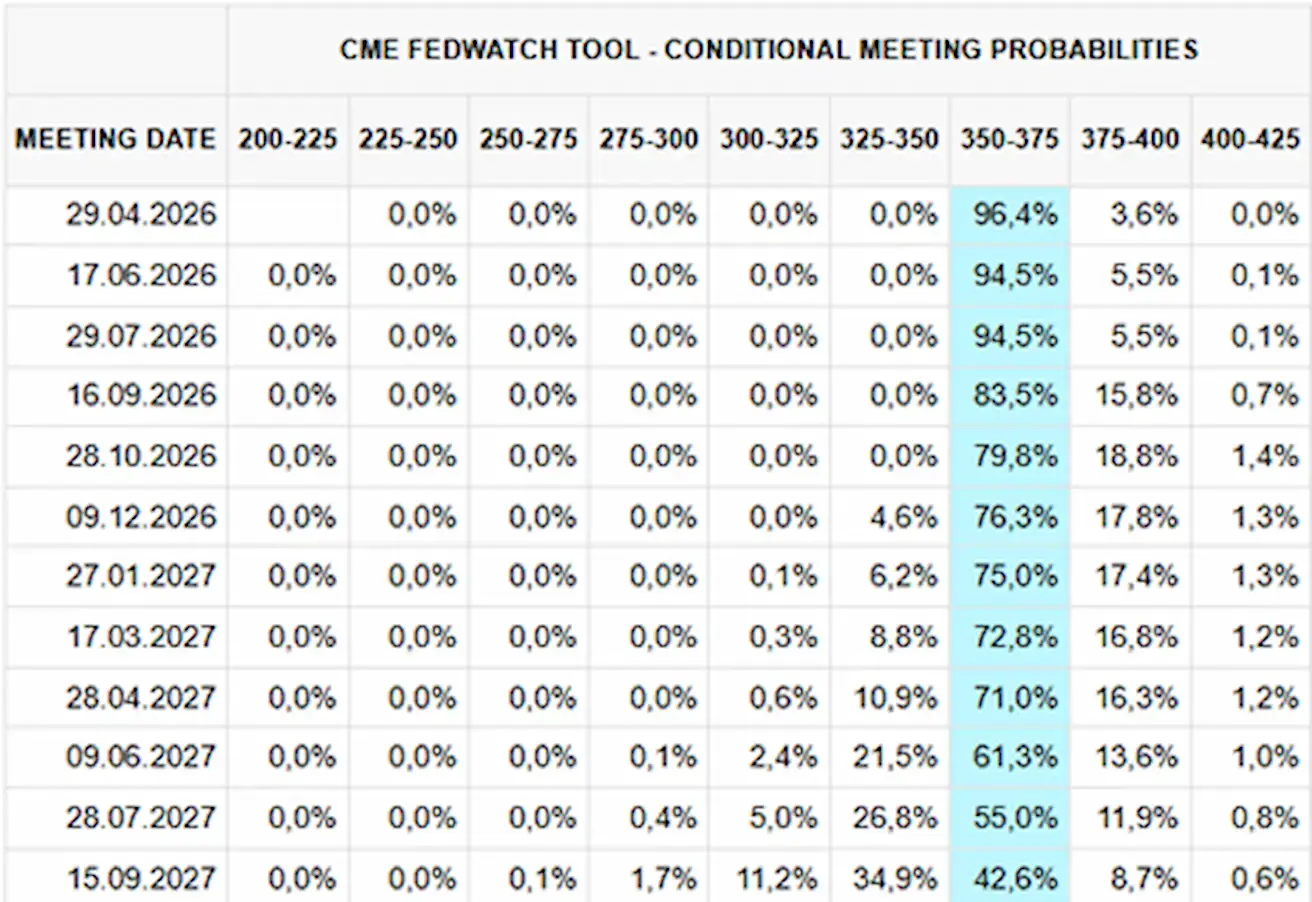

RINKOS PALŪKANŲ NORMOS PROGNOZĖ (FEDWATCH)

Artėjančiame posėdyje (balandžio 29 d.) tikimybė, kad palūkanų norma bus išlaikyta dabartiniame lygyje, siekia 99,48 %:

Per artimiausius 12 mėnesių rinka nenumato palūkanų normų mažinimo:

Šiandien:

Prieš savaitę:

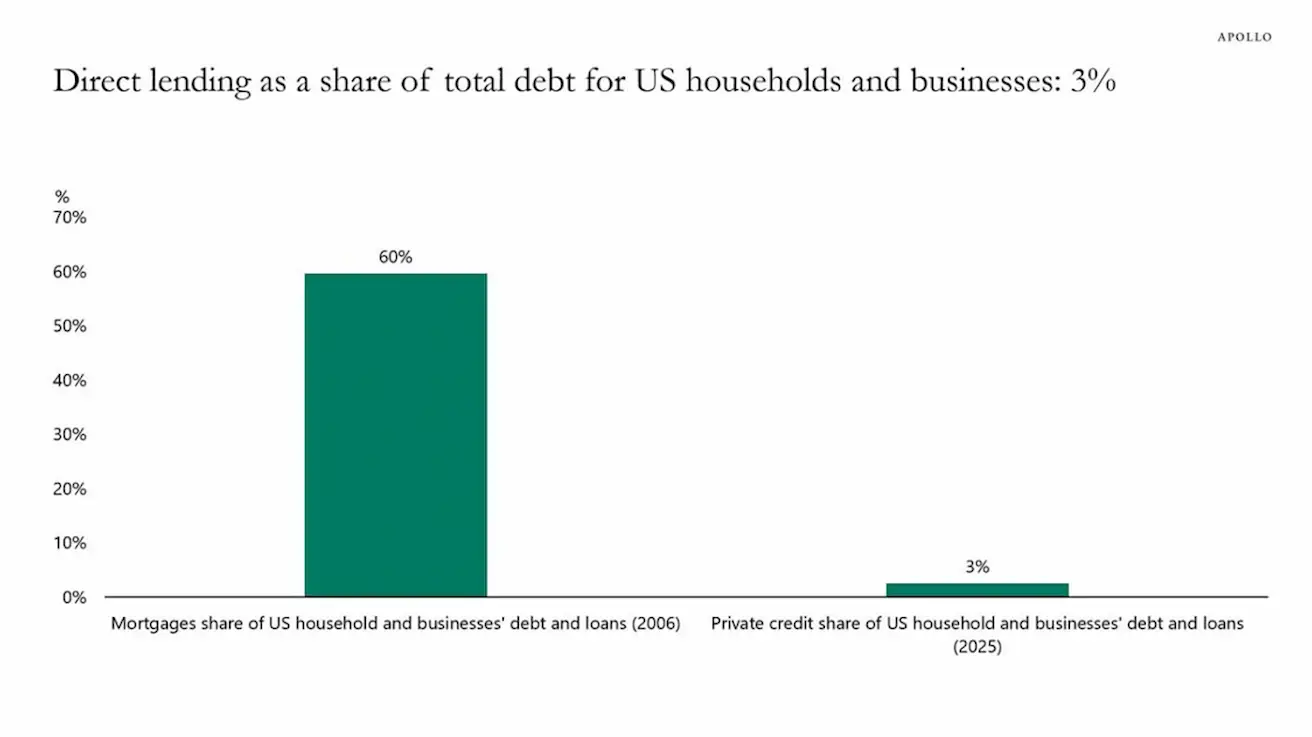

Jerome Powell, kalbėdamas Kembridže apie privačią kreditavimo rinką:

„Šiuo metu nematome jokių problemų išsiliejimo iš privačios kreditavimo rinkos. Finansų sistema šiuo metu yra atspari, o privatus kreditas sudaro palyginti nedidelę viso turto dalį. Mes atidžiai stebime privačiojo sektoriaus skolinimo pokyčius.“

Tiesioginio skolinimo dalis visose JAV namų ūkių ir įmonių skolose sudaro tik 3 % visų jų neapmokėtų įsipareigojimų:

Palyginimui, būsto burbulo piko metu 2006 m. hipotekos paskolos sudarė apie 60 % namų ūkių ir įmonių bendros skolos.

Rinka

SP500

Savaitės rezultatas: 3,36 % (savaitės pabaigos kaina – 6582,68); nuo metų pradžios: -3,84 %.

NASDAQ100

Savaitės rezultatas: +3,95 % (savaitės pabaigos kaina – 24045,53); nuo metų pradžios: -4,77 %.

VIX

VIX (volatilumo indeksas): 23,87

RUSSEL 2000 (RUT)

Savaitės rezultatas: +3,95 % (savaitės pabaigos kaina – 24045,53); nuo metų pradžios: -4,77 %.

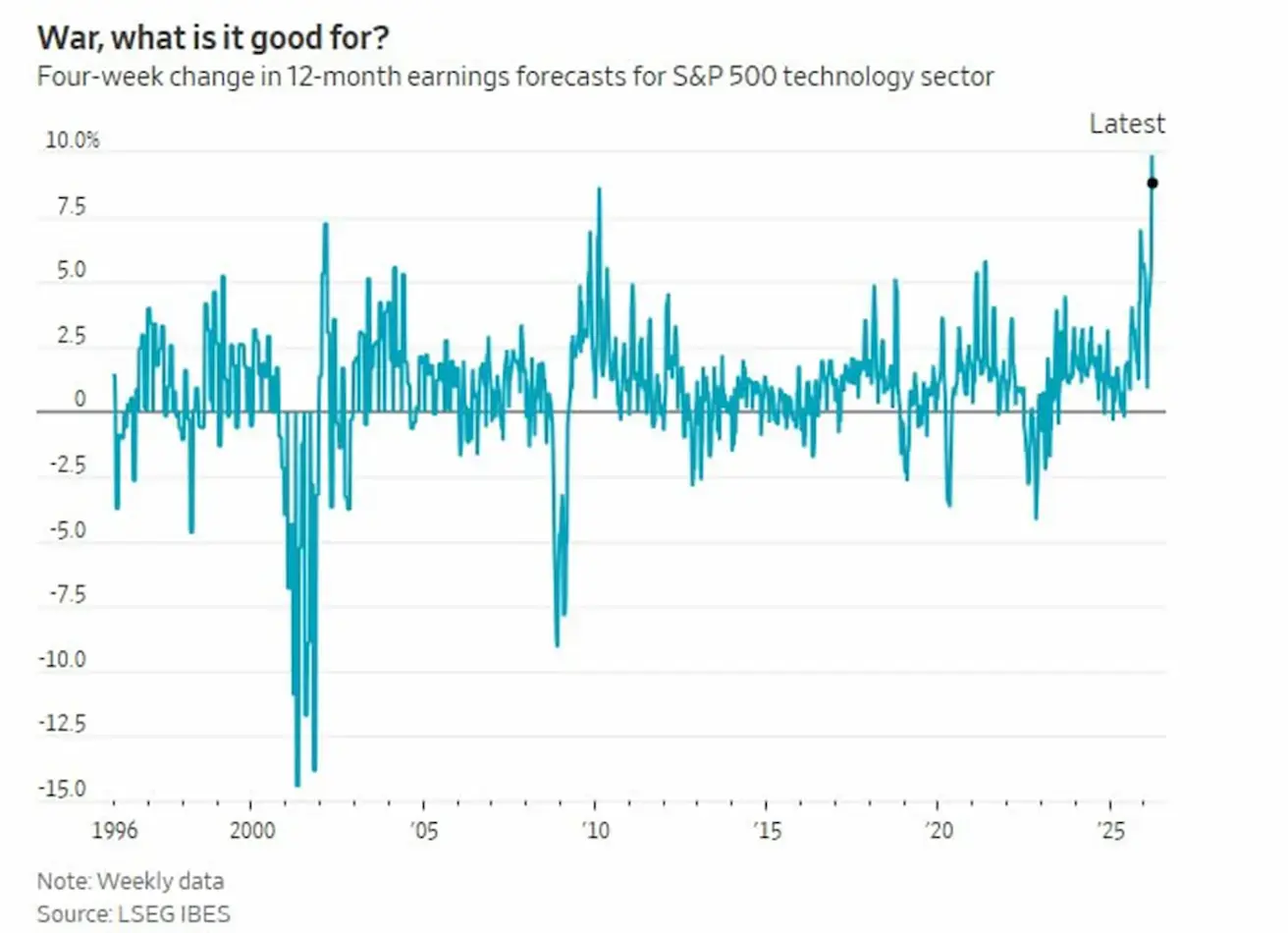

Keturių savaičių 12 mėn. į priekį prognozuojamo EPS pokyčio S&P 500 technologijų sektoriuje grafikas. Užfiksuotas didžiausias augimas nuo 1995 m. Duomenų taškas: apie +8–9 %.

Viena vertus: geopolitika → nafta → infliacija → spaudimas likvidumui. Tačiau tuo pačiu metu technologijų įmonių pelno lūkesčiai smarkiai auga.

Tai paaiškinama tuo, kad vidutiniu laikotarpiu technologijų įmonės yra mažiau jautrios sąnaudų šokams ir tiesiogiai nepriklauso nuo naftos, trąšų ir panašių sąnaudų veiksnių.

Todėl maržos išlieka atsparesnės, o jas papildomai palaiko gilus AI skatinamas investicijų ciklas.

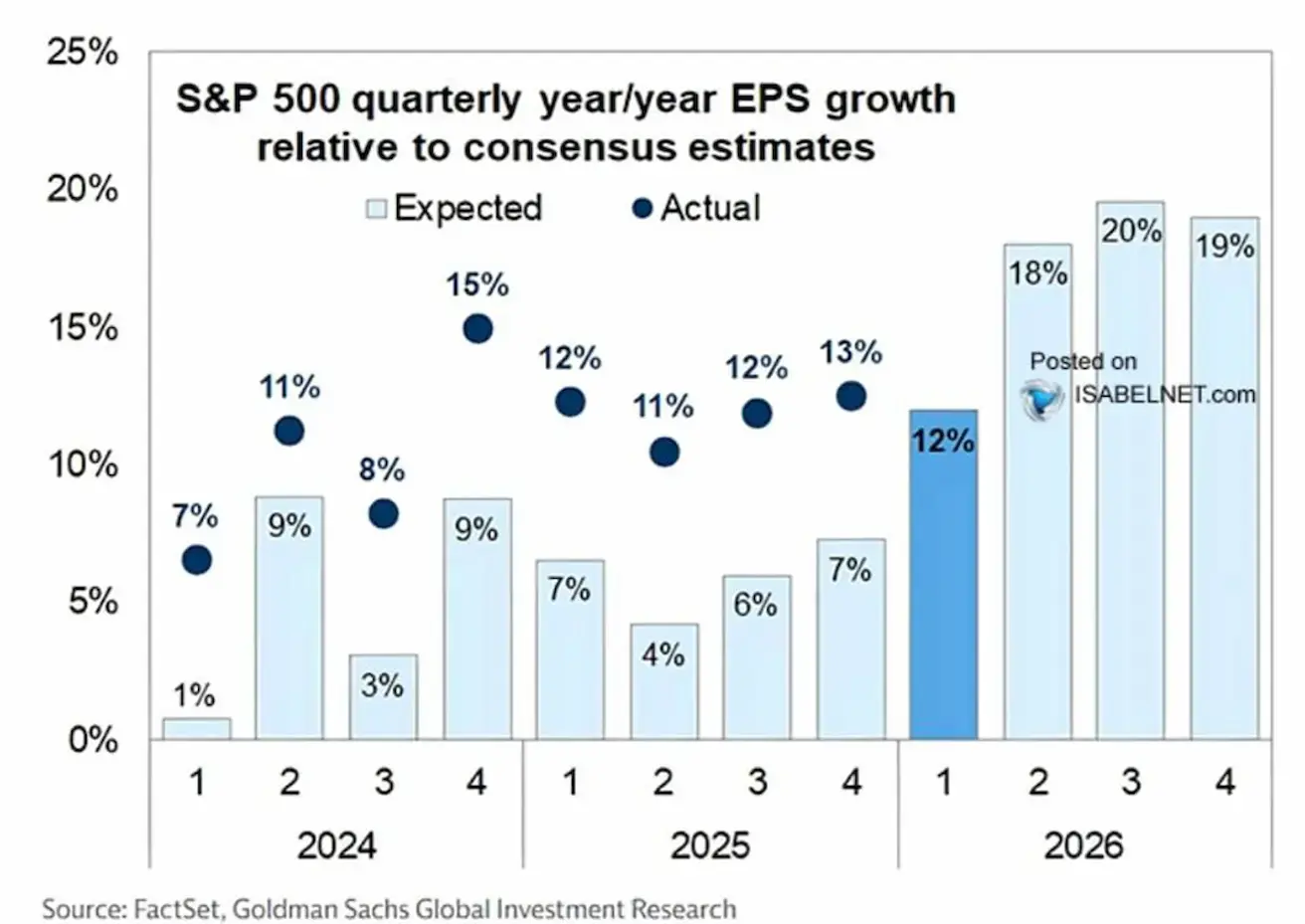

JAV įmonių pelno (EPS) dinamika:

JAV įmonių pelnas išlieka pagrindiniu rinkos palaikymo veiksniu. 2024–2025 m. faktinis EPS augimas nuolat viršijo analitikų lūkesčius, susiformavo nuolatinė teigiamų pelno siurprizų tendencija.

2026 m. I ketv. EPS siekė 12 %, viršydamas ankstesnių dvejų metų rezultatus. Žvelgiant į priekį, nepaisant 2026 m. konflikto su Iranu, konsensuso prognozė ir toliau numato stiprų metinį pelno augimą – 18–20 %.

Euro zona

- Pagrindinės palūkanų normos kol kas nekeičiamos, tačiau infliacijos rizika didėja;

- Pinigų politikos pozicija iš esmės neutrali, tačiau rizikų balansas krypsta infliacijos naudai;

- Didėjant konfliktui Artimuosiuose Rytuose, ECB sumažino BVP prognozes ir padidino infliacijos lūkesčius artimiausiems metams.

Palūkanų normos:

- Indėlių galimybės norma: 2,0 % (ankst. 2,0 %);

- Ribinio skolinimosi galimybės norma: 2,4 % (ankst. 2,4 %) (norma, už kurią bankai gali gauti vienos nakties finansavimą iš centrinio banko);

- Trumpalaikė (pagrindinė) palūkanų norma: 2,15 % (ankst. 2,15 %).

Infliacija: Vartotojų kainų indeksas (VKI) (kovas, preliminarūs duomenys):

- Pagrindinis VKI (met./met.): 2,3 % (ankst. 2,4 %):

- VKI (mėn./mėn.): 1,2 % (ankst. 0,6 %);

- VKI (met./met.): 2,5 % (ankst. 1,9 %):

EURO STOXX 600 (FXXP1!)

Savaitės rezultatas: +3,65 % (savaitės pabaigos kaina: 590,7); nuo metų pradžios: -0,56 %.

Kinija

Ekonomika stabilizuojasi dėl eksporto, tačiau vidaus paklausa ir investicijos išlieka silpnos; skatinamosios priemonės yra tikslingos ir atsargios.

- Pagrindinės palūkanų normos išlieka nepakitusios;

- Pinigų politikos pozicija yra skatinamoji;

- Kinija patvirtino tolesnę fiskalinę paramą ekonomikos augimui pagal 2026 m. planą (vidaus paklausos skatinimas, mokesčių lengvatų ir subsidijų optimizavimas, pramonės modernizavimas).

Palūkanų normos:

- 1 metų paskolų bazinė norma (vidutinės trukmės skolinimas): 3,00 %;

- 5 metų norma (penkerių metų norma, daranti įtaką hipotekoms): 3,50 %.

Infliacijos rodikliai (vasaris):

-

Vartotojų kainų indeksas (VKI) (mėn./mėn.): 0,1 % (ankst. 0,2 %); (met./met.): 1,3 % (ankst. 0,2 %);

-

Gamybos kainų indeksas (GKI) (met./met.): -0,9 % (ankst. -1,4 %):

-

BVP už IV ketv. (galutinis): ketv./ketv.: 1,2 % (ankst. 1,1 %); met./met.: 4,5 % (ankst. 4,8 %)

-

Nedarbo lygis (vasaris): 5,3 % (ankst. 5,1 %)

-

Pramonės produkcija (vasaris, met./met.): 6,3 % (ankst. 5,9 %)

-

Investicijos į ilgalaikį turtą (sausis, met./met.): -3,8 % (ankst. -2,6 %)

-

Mažmeninė prekyba (sausis, met./met.): 0,9 % (ankst. 1,3 %)

-

Importas (vasaris, met./met.): 19,8 % (ankst. 5,7 %)

-

Eksportas (vasaris, met./met.): 21,8 % (ankst. 6,6 %)

-

Prekybos balansas (JAV dol., vasaris): 213,62 mlrd. (ankst. 114,11 mlrd.):

Verslo aktyvumo indeksai (PMI) (vasaris):

- Gamybos sektorius: 50,1 (ankst. 49,5);

- Negamybinis sektorius: 50,4 (ankst. 49,0);

- Sudėtinis indeksas: 50,5 (ankst. 49,5).

CSI 300 INDEKSAS (000300.HK)

Savaitės rezultatas: -1,37 % (savaitės pabaigos kaina – 4440,7889); nuo metų pradžios: -4,74 %.

Hang Seng TECH indeksas (HSTECH)

Savaitės rezultatas: -2,07 % (savaitės pabaigos kaina: 4679,1); nuo metų pradžios: -15,0 %.

EBPO (Ekonominio bendradarbiavimo ir plėtros organizacija) prognozuoja pasaulio ekonomikos augimą 2,9 % 2026 m. (nepakitęs) ir 3,0 % 2027 m. (ankstesnė prognozė – 3,1 %).

OBLIGACIJŲ RINKA

JAV iždo obligacijos 20+ metų (ETF TLT): savaitės rezultatas: +1,34 % (savaitės pabaigos kaina: 86,79); nuo metų pradžios: -0,42 %. Kaina atšoko nuo vietinio palaikymo lygio.

PAJAMINGUMAI IR SPREDAI

Savaitės pabaigoje pajamingumai šiek tiek sumažėjo.

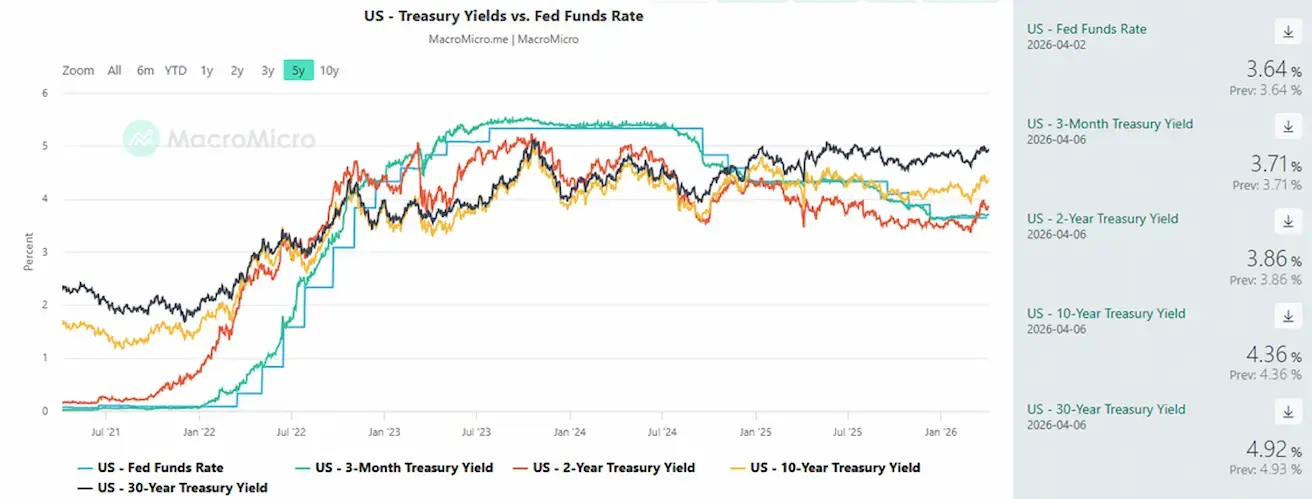

- JAV iždo vertybinių popierių 10 metų nuolatinio termino rinkos pajamingumas: 4,36 % (ankst. 4,39 %);

- 2 metų iždo pajamingumas: 3,86 % (ankst. 3,88 %);

- ICE BofA BBB JAV įmonių indekso efektyvus pajamingumas: 5,31 % (ankst. 5,29 %).

- 10 metų ir 2 metų JAV iždo pajamingumų skirtumas: 50 bazinių punktų (ankst. 51);

- 10 metų ir 3 mėnesių JAV iždo pajamingumų skirtumas: 65 baziniai punktai (ankst. 69).

5 metų JAV kredito įsipareigojimų nevykdymo apsikeitimo sandorio (CDS) kaina (draudimas nuo nemokumo): 37,31 bazinio punkto (prieš savaitę – 37,81 bazinio punkto).

AUKSO ATEITIES SANDORIAI (GC)

Savaitės rezultatas: +4,17 % (savaitės pabaigos kaina: 4679,7 JAV dol. už Trojos unciją); nuo metų pradžios: +8,02 %. Dauguma centrinių bankų ir toliau didins aukso atsargas.

NAFTOS ATEITIES SANDORIAI

Savaitės rezultatas: +11,93 % (savaitės pabaigos kaina: 111,54 JAV dol. už barelį). Nuo metų pradžios: +94,29 %

- TATEN nariai pradėjo naudoti rezervus;

- OPEC+ gegužę padidins gavybą 206 tūkst. barelių per dieną;

- Geopolitinė rizika Artimuosiuose Rytuose gali įgauti ilgalaikį, struktūrinį pobūdį.

Sekmadienį OPEC+ susitarė gegužę padidinti naftos gavybos kvotas 206 tūkst. barelių per dieną. Tačiau dėl Hormūzo sąsiaurio uždarymo ir infrastruktūros pažeidimų pagrindinėse Persijos įlankos šalyse realus pasiūlos padidėjimas bus minimalus.

Sąsiaurio uždarymas sumažino pervežimus 12–15 mln. barelių per dieną (iki 15 % pasaulinės pasiūlos).

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitės rezultatas: -0,01 % (savaitės pabaigos kaina: 100,185). Nuo metų pradžios: +2,23 %.

BTC ATEITIES SANDORIAI

Savaitės rezultatas: +4,62 % (savaitės pabaigos kaina: 68 999 JAV dol.); nuo metų pradžios: -21,34 %.

ETH ATEITIES SANDORIAI

Savaitės rezultatas: +6,24 % (savaitės pabaigos kaina: 2106,3 JAV dol.); nuo metų pradžios: -29,17 %.

Didžiųjų nekomercinių dalyvių grynosios ilgosios pozicijos, remiantis COT ataskaita, padidėjo iki 2 106 sutarčių. Šiuo metu rizikos fondai ir turto valdytojai yra labiausiai optimistiški per pastaruosius dvejus metus ir toliau nuosekliai didina ilgalaikes pozicijas.

Praėjusį pirmadienį JAV darbo departamentas pasiūlė taisykles, kurios įpareigotų reguliuotojus išplėsti prieigą prie skaitmeninio turto pensijų portfeliuose.

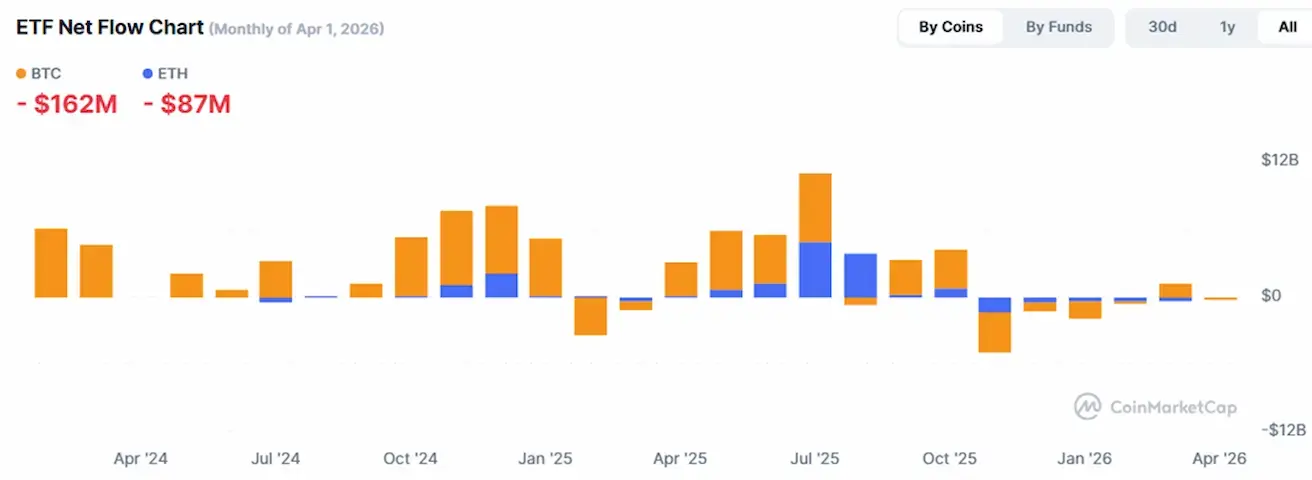

BENDRA KRIPTOVALIUTŲ RINKOS KAPITALIZACIJA

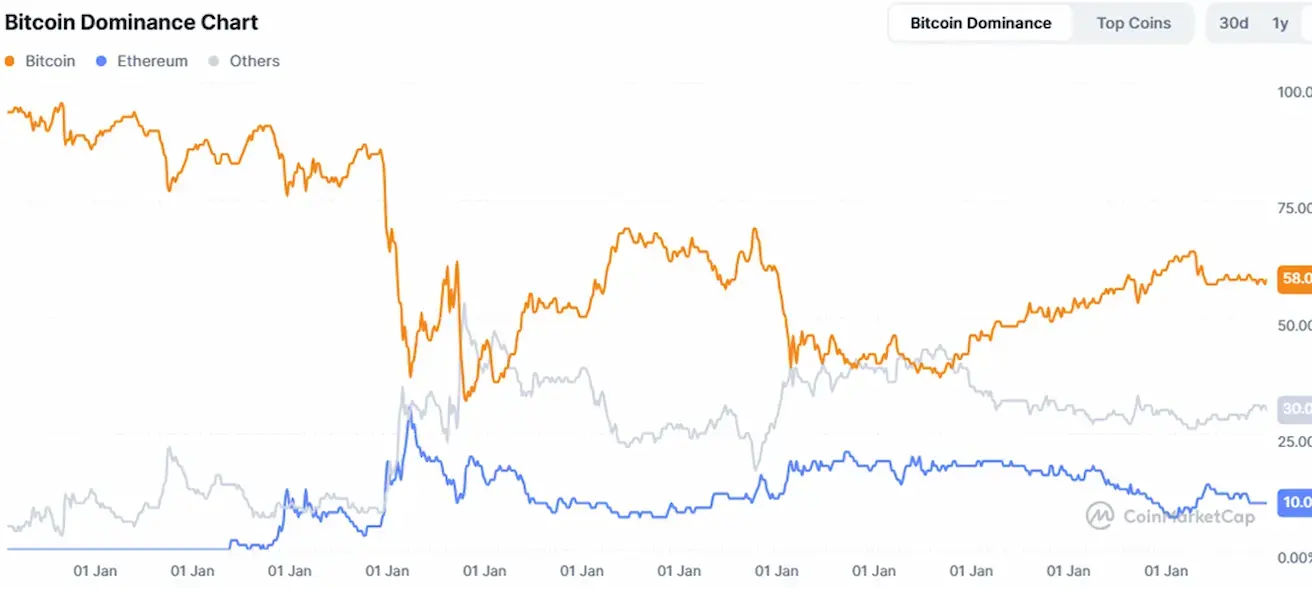

Bendra kriptovaliutų rinkos kapitalizacija: 2,38 trln. JAV dol. (prieš savaitę – 2,33 trln. JAV dol.) (coinmarketcap.com).

Kripto turto rinkos dalys:

- Bitcoin: 58,5 % (58,0 %)

- Ethereum: 10,9 % (10,6 %)

- Kiti: 30,6 % (31,3 %).

ETF grynųjų srautų grafikas: