English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2026 m. kovo 16–22 d.: Savaitinis ekonomikos atnaujinimas

Pagrindinės rinkos naujienos

Federalinis rezervų bankas paliko palūkanų normas nepakitusias, 3,50–3,75 % lygyje, ir pareiškė, kad palūkanų mažinimas nebus svarstomas, kol nebus pasiekta aiški ir apčiuopiama pažanga infliacijos srityje.

Posėdžio metu buvo svarstytas palūkanų normos didinimas; tačiau pabrėžta, kad šis scenarijus nėra bazinis. Powellas atkreipė dėmesį į trumpalaikės infliacijos augimą, kurį lėmė energetiniai šokai, ir išlaikė prognozę dėl vieno palūkanų mažinimo 2026 m. Tuo tarpu apsikeitimo sandorių rinka (FedWatch) šiais metais palūkanų mažinimo nesitikisi.

Europos Centrinis Bankas (ECB) taip pat išlaikė palūkanų normas nepakitusias, tačiau padidino infliacijos prognozes ir sumažino BVP augimo projekcijas. ECB pareigūnų retorika krypsta į labiau „hawkish“ pinigų politikos poziciją.

Kinijos liaudies bankas (PBoC): palūkanų normos išlieka nepakitusios. Vyriausybės išlaidos sausio–vasario mėn. padidėjo 6 % – tai sparčiausias tempas nuo 2022 m. Institucijos vis didesnį dėmesį skiria fiskaliniam skatinimui.

Konfliktas Artimuosiuose Rytuose vis dar neturi aiškaus sprendimo kelio. Dėl to akcijų indeksai ir obligacijų rinkos patiria spaudimą.

Jungtinės Valstijos (pagrindinės išvados):

- Palūkanų normos nepakitusios, komunikacija išlieka atsargi;

- Pinigų politikos pozicija yra vidutiniškai ribojanti;

- JAV makroekonominiai duomenys toliau palaiko soft-landing scenarijų, didėjant infliacijos rizikoms, vėstant darbo rinkai be recesijos požymių ir nesant skubaus poreikio mažinti palūkanų normas.

INFLIACIJA: VARTOTOJŲ KAINŲ INDEKSAS (VASARIS):

- Core CPI: (mėn./mėn.) 0,2 % (ankst.: 0,3 %); (m./m.) 2,5 % (ankst.: 2,5 %).

- CPI: (mėn./mėn.) 0,3 % (ankst.: 0,2 %); (m./m.) 2,4 % (ankst.: 2,4 %).

GAMINTOJŲ KAINŲ INDEKSAS (VASARIS):

- PPI (mėn./mėn.): 0,7 %, ankst.: 0,5 %.

- Core PPI (mėn./mėn.): 0,5 %, ankst.: 0,8 % (patikslinta):

INFLIACIJOS LŪKESČIAI (MICHIGAN) (VASARIS):

- 12 mėn. infliacijos lūkesčiai: 3,4 %, ankst.: 4,0 %.

- 5 metų infliacijos lūkesčiai: 3,3 %, ankst.: 3,3 %.

JAV BVP defliatorius (ketv./ketv.): 3,8 % (ankst.: 3,7 %)

JAV BVP (Ekonominės analizės biuras, BEA) – 2025 m. IV ketv., metinis įvertis (antrasis vertinimas): +0,7 % (2025 m. III ketv.: +4,4 %).

Atlanta Federal Reserve GDPNow rodiklis („real-time“ oficialaus BVP įvertis iki jo paskelbimo): 2,3 % (ankst.: 2,2 %).

VERSLO AKTYVUMO INDEKSAS (PMI) (VASARIS):

(Reikšmės virš 50 rodo plėtrą; žemiau 50 – susitraukimą)

- Paslaugų sektorius: 51,7 (ankst.: 52,7);

- Pramonės sektorius: 51,2 (ankst.: 52,4);

- S&P Global Composite: 51,9 (ankst.: 53,0).

DARBO RINKA (BLS) (VASARIS)

- Nedarbo lygis: 4,3 % (ankst.: 4,4 %);

- Bendras tęstinių bedarbių paraiškų skaičius JAV: 1 857 tūkst. (ankst.: 1 850 tūkst.);

- Pradinių bedarbio pašalpų paraiškų skaičius: 205 tūkst. (ankst.: 213 tūkst.);

- Nežemės ūkio sektoriaus darbo vietų pokytis: 130 tūkst. (ankst.: 48 tūkst.);

- Privačiojo nežemės ūkio sektoriaus darbo vietų pokytis: 172 tūkst. (ankst.: −64 tūkst.);

- Vidutinis valandinis uždarbis (m./m.): 3,7 % (ankst.: 3,8 %);

- JOLTS laisvų darbo vietų skaičius: 6,542 mln. (ankst.: 6,928 mln.).

PINIGŲ POLITIKA

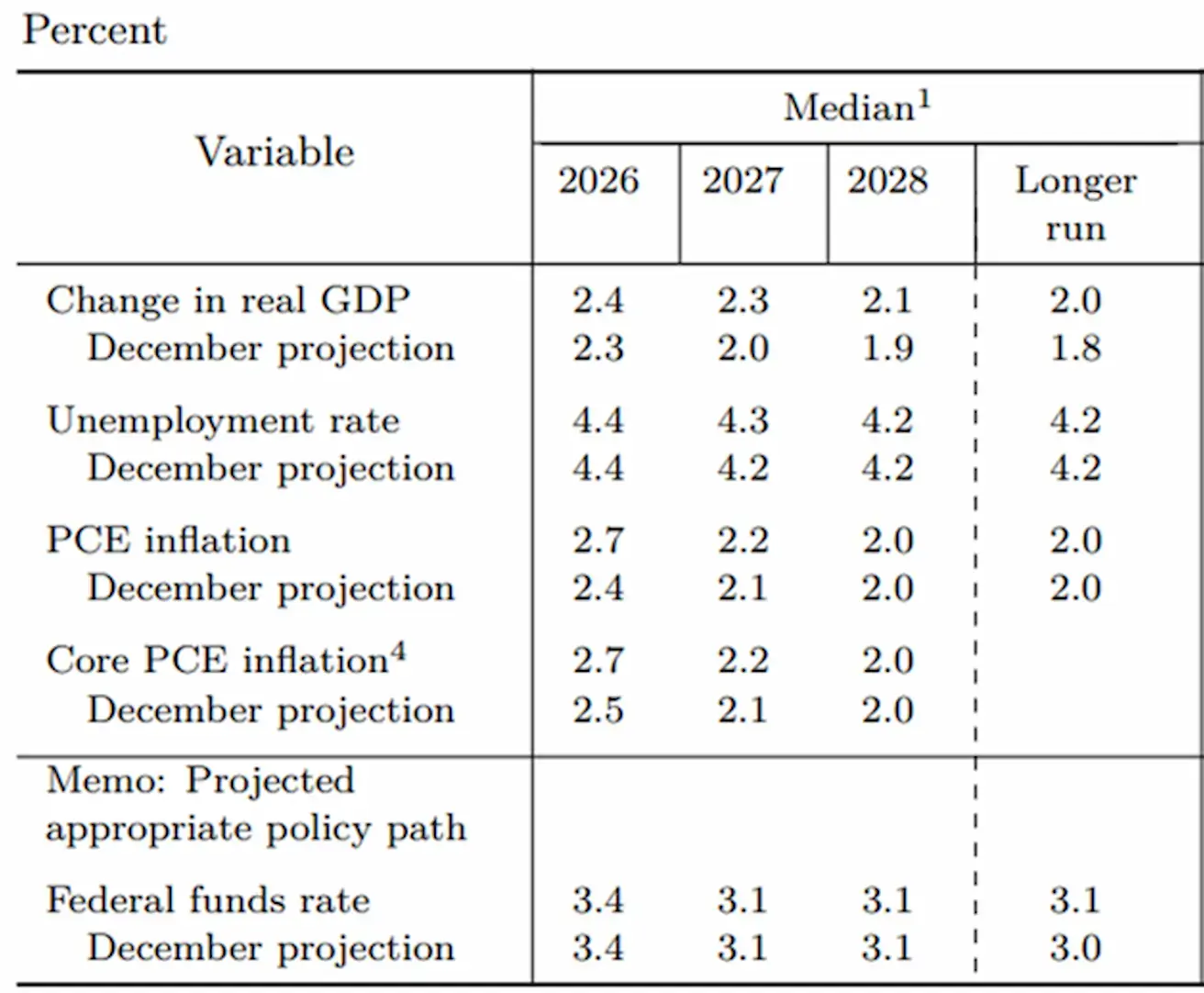

Komitetas pakėlė 2026 m. BVP augimo prognozę iki 2,4 % ir padidino infliacijos lūkesčius iki 2,7 % tiek PCE, tiek Core PCE (asmeninės vartojimo išlaidos) rodikliams. Bazinės palūkanų normos (EFFR) projekcija išlieka nepakitusi: vienas 0,25 % mažinimas 2026 m. iki 3,25–3,50 % diapazono, po kurio 2027 m. numatomas dar vienas mažinimas iki 3,00–3,25 %, ir šis diapazonas išlaikomas ilgesniu laikotarpiu.

Dėmesio centras persikėlė į infliaciją, kuri išlieka virš tikslo, rodo naujo spartėjimo požymius (PCE: 2,8–3,0 %) ir gali dar kilti dėl energijos kainų ir tarifų. Šiame kontekste darbo rinka rodo vėsimo požymius (mažėjanti darbo paklausa ir silpnas užimtumo augimas). Tačiau tai dar nepateisina skubaus pinigų politikos švelninimo. Atitinkamai, per ankstyvo švelninimo rizika šiuo metu vertinama kaip padidėjusi.

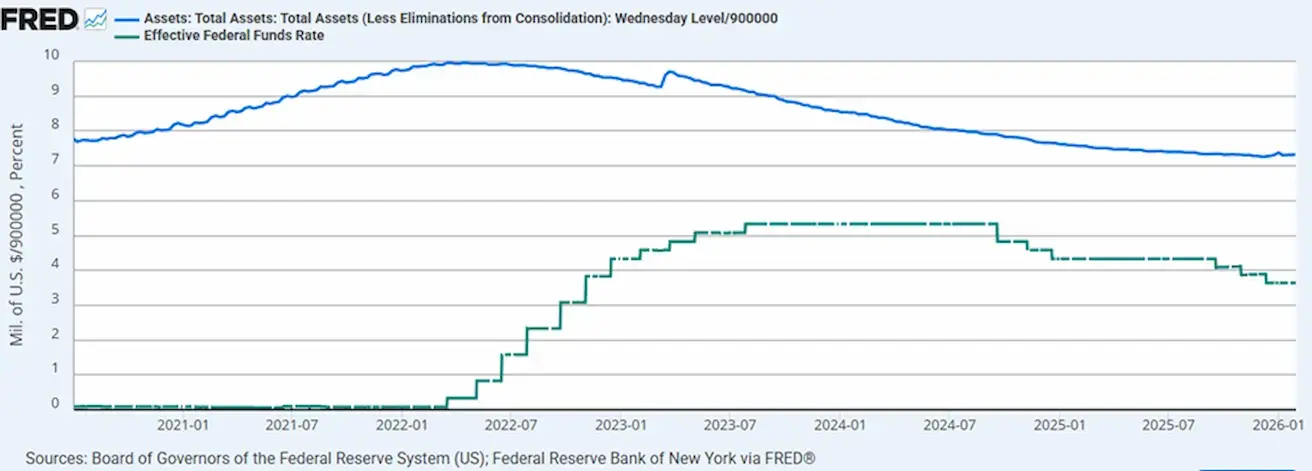

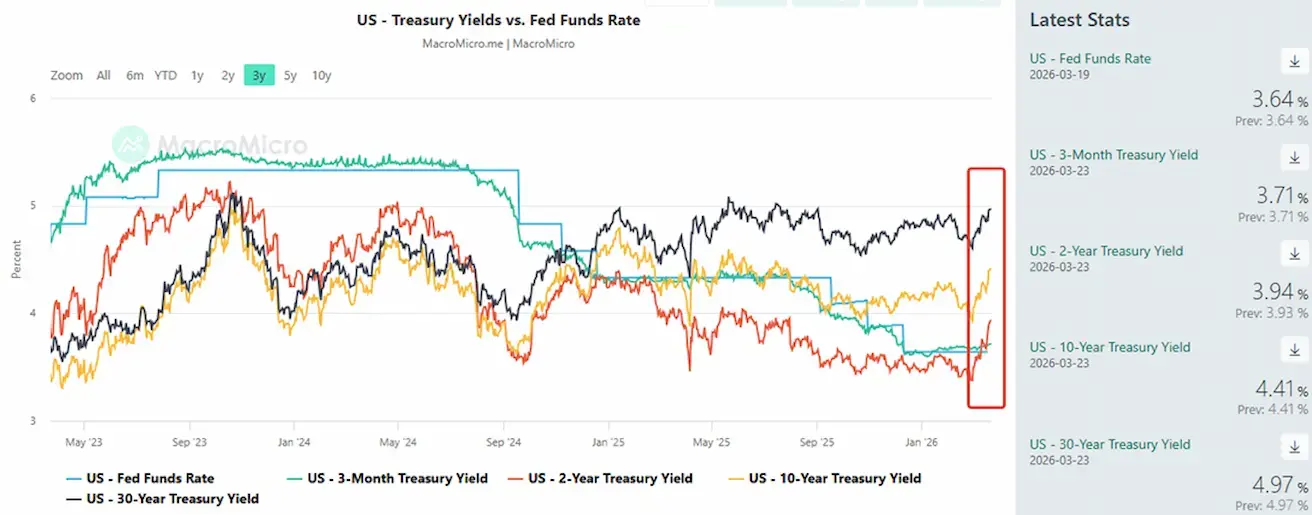

Efektyvioji federalinių fondų palūkanų norma (EFFR): 3,50–3,75 %;

Federalinio rezervų banko balansas siekia 6,657 trln. USD, t. y. yra 1,87 % didesnis nei QT sustabdymo metu (6,535 trln. USD):

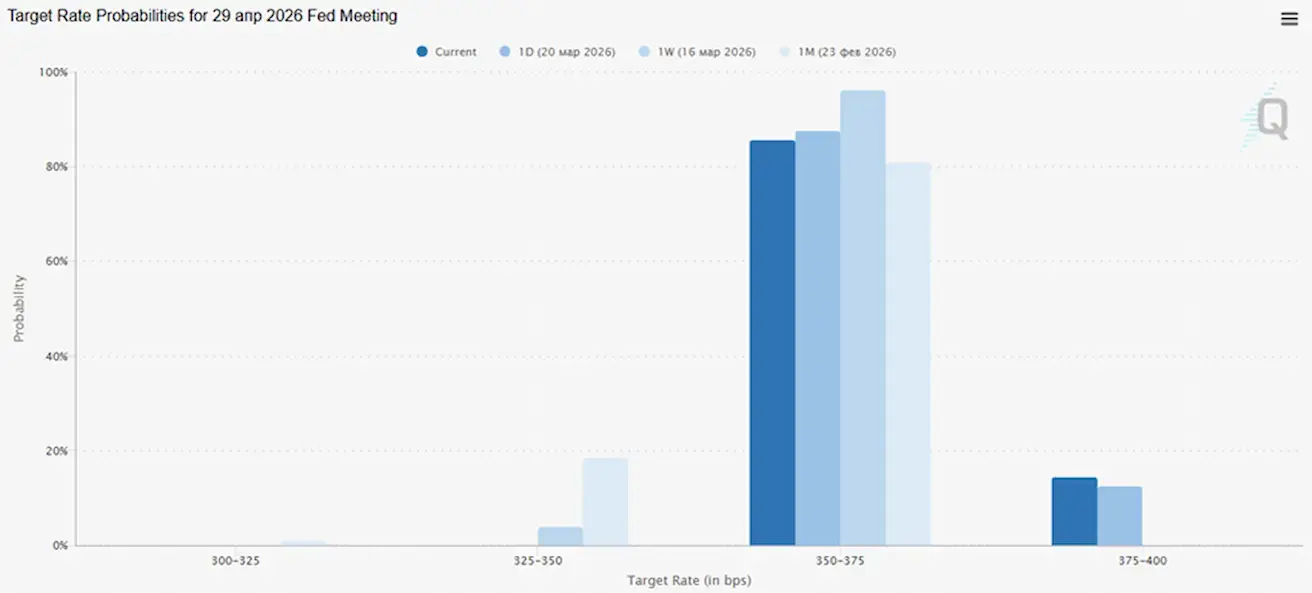

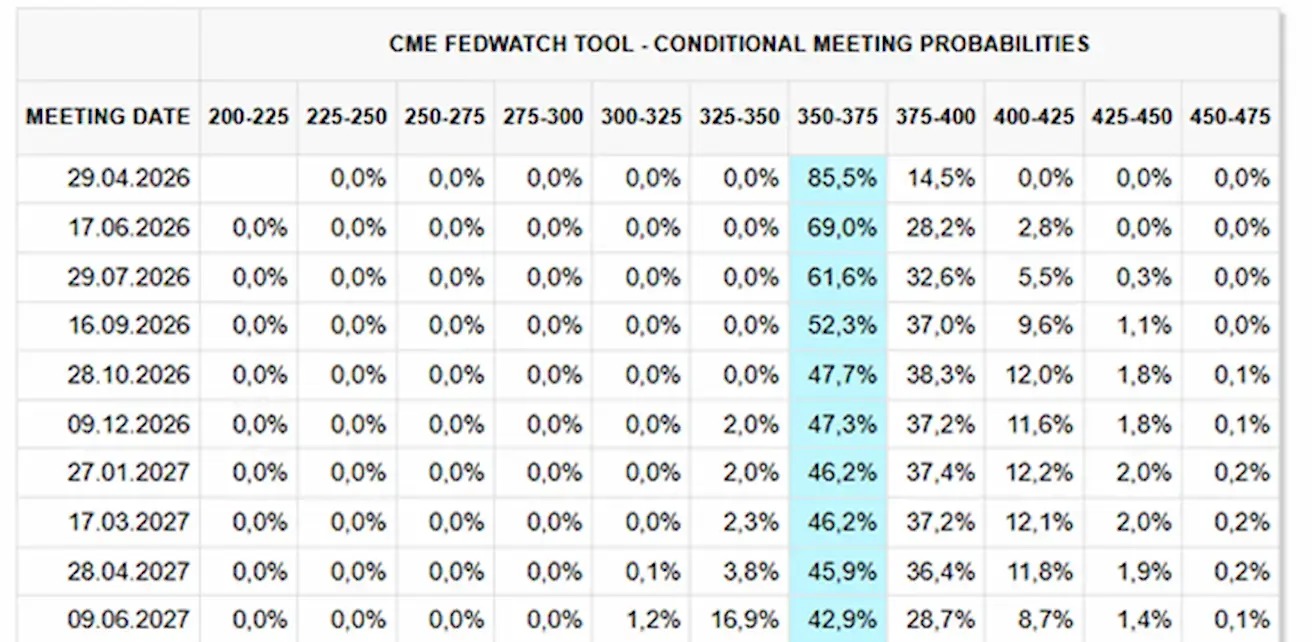

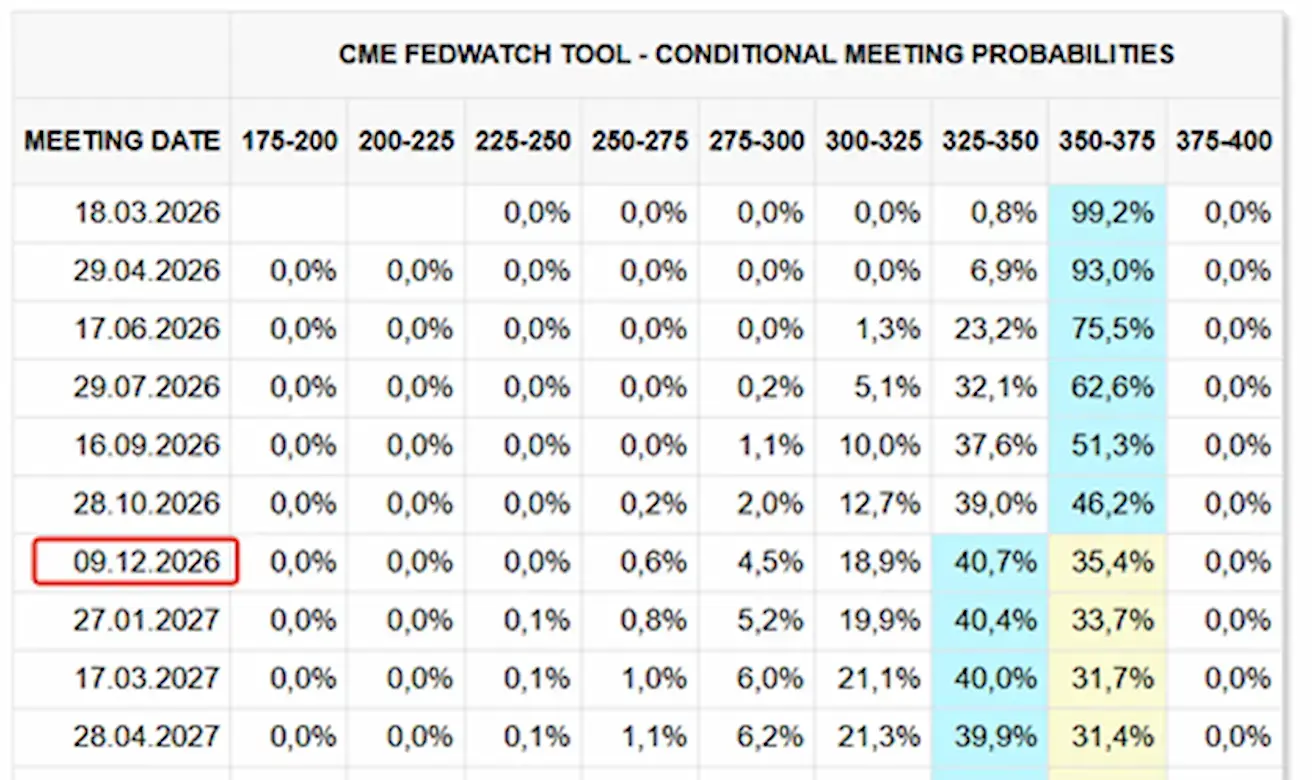

RINKOS PALŪKANŲ NORMOS PROGNOZĖ (FEDWATCH)

Artėjančiam posėdžiui (balandžio 29 d.) numatoma 85,5 % tikimybė, kad palūkanų normos bus išlaikytos, ir 14,5 % tikimybė, kad jos bus padidintos.

Per artimiausius 12 mėnesių rinka daugiau neįkainoja jokių palūkanų normų mažinimų.

Šiandien:

Savaitė anksčiau:

SP500

Savaitinis pokytis: –1,90 % (savaitės uždarymas ties 6506,49); nuo metų pradžios: -4,95 %.

NASDAQ100

Savaitinis pokytis: -1,98 % (savaitės uždarymas ties 23898,15); nuo metų pradžios: -5,35 %.

RUSSEL 2000 (RUT)

Savaitinis pokytis: -1,68 % (savaitės uždarymas ties 2438,45); nuo metų pradžios: -1,75 %.

VIX

VIX (Volatility Index): 30,82

Euro zona

- Palūkanų normos kol kas išlieka nepakitusios, tačiau infliacijos rizikos didėja;

- Pinigų politikos pozicija neutrali, nors rizikų balansas pasviręs infliacijos kryptimi;

- Konfliktui Artimuosiuose Rytuose aštrėjant, ECB sumažino BVP augimo prognozes ir padidino infliacijos projekcijas artimiausiems metams.

ECB posėdis: palūkanų normos paliktos nepakitusios, tačiau tikimasi, kad karas Artimuosiuose Rytuose trumpuoju laikotarpiu turės reikšmingą poveikį infliacijai per didesnes energijos kainas.

Pagal atnaujintas ECB darbuotojų projekcijas:

- Baziniame scenarijuje bendroji infliacija 2026 m. vidutiniškai sieks 2,6 %, 2027 m. – 2,0 %, o 2028 m. – 2,1 %. Palyginti su gruodžio prognozėmis, infliacija, ypač 2026 m., buvo padidinta;

- Core infliacija (be energijos ir maisto) prognozuojama vidutiniškai 2,3 % 2026 m., 2,2 % 2027 m. ir 2,1 % 2028 m. – taip pat virš gruodžio prognozių;

- Ekonomikos augimas tikimasi vidutiniškai 0,9 % 2026 m., 1,3 % 2027 m. ir 1,4 % 2028 m., tai reiškia mažesnes prognozes, ypač 2026 m.;

- Tuo pačiu metu žemas nedarbo lygis, atspari privataus sektoriaus finansinė padėtis ir valdžios išlaidos gynybai bei infrastruktūrai turėtų ir toliau palaikyti augimą;

- Politikos sprendimus lems pagrindinės (underlying) infliacijos dinamika.

Palūkanų normos:

- Indėlių palūkanų norma: 2,0 % (ankst. 2,0 %);

- Ribinio skolinimosi galimybė: 2,4 % (ankst. 2,4 %);

- Pagrindinė refinansavimo (key) norma: 2,15 % (ankst. 2,15 %).

Infliacija: Vartotojų kainų indeksas (CPI) (vasaris):

- Core CPI (m./m.): 2,4 % (ankst. 2,2 %);

- CPI (mėn./mėn.): 0,6 % (ankst. -0,6 %, patikslinta);

- CPI (m./m.): 1,9 % (ankst. 1,7 %).

BVP (IV ketv., galutinis):

- Ketv./ketv.: 0,3 % (ankst. 0,3 %);

- M./m.: 1,3 % (ankst. 1,4 %).

Nedarbo lygis (vasaris): 6,10 % (ankst. 6,20 %).

PMI (vasaris):

- Paslaugos: 51,9 (ankst. 51,8);

- Pramonė: 49,5 (ankst. 49,4);

- S&P Global Composite: 51,9 (ankst. 51,9).

EURO STOXX 600 (FXXP1!)

Savaitinis pokytis: -4,85 % (savaitės uždarymas: 566,8); nuo metų pradžios: -4,58 %.

Kinija

Ekonomika stabilizuojasi eksporto dėka, tuo tarpu vidaus paklausa ir investicijos išlieka silpnos; skatinimo priemonės išlieka tikslingos ir atsargios.

- Palūkanų normos nekeičiamos;

- Pinigų politikos pozicija skatinamoji;

- Kinija paskelbė tęsianti fiskalinę paramą ekonomikos augimui pagal 2026 m. planą.

PBoC posėdis: palūkanų normos nekeičiamos.

Vyriausybės išlaidos sausio–vasario mėn. padidėjo 6 % – tai spartžiausias tempas nuo 2022 m.

Palūkanų normos:

- 1 m. Loan Prime Rate: 3,00 %;

- 5 m. norma: 3,50 %.

Infliacijos rodikliai (vasaris):

- CPI: mėn./mėn. 0,1 % (ankst. 0,2 %); m./m. 1,3 % (ankst. 0,2 %);

- PPI m./m.: -0,9 % (ankst. -1,4 %).

BVP (IV ketv., galutinis):

- Ketv./ketv.: 1,2 %;

- M./m.: 4,5 %.

Nedarbo lygis (vasaris): 5,3 %.

- Pramonės gamyba (vasaris, m./m.): 6,3 %.

- Investicijos į ilgalaikį turtą (sausis, m./m.): -3,8 %.

- Mažmeninė prekyba (sausis, m./m.): 0,9 %.

Prekyba:

- Importas: 19,8 %;

- Eksportas: 21,8 %;

- Prekybos balansas: 213,62 mlrd. USD.

PMI:

- Pramonė: 49,0;

- Nepramoninis sektorius: 49,5;

- Composite: 49,5.

CSI 300 INDEKSAS (000300.HK)

Savaitinis pokytis: -2,19 %.

Hang Seng TECH indeksas (HSTECH)

Savaitinis pokytis: -2,12 %.

OBLIGACIJŲ RINKA

JAV iždo obligacijos, trukmė 20+ metų (ETF TLT): savaitinis pokytis: -0,82 %.

PAJAMINGUMAI IR SPREDai

Nuo konflikto pradžios pajamingumai toliau kyla per visą pajamingumo kreivę, ypač ilgojoje dalyje, kas rodo didėjančius infliacijos lūkesčius.

JAV 10 m. trukmės iždo vertybinių popierių pajamingumas (konstanta trukmė): 4,41 %;

2 m. iždo pajamingumas: 3,94 %.

- ICE BofA BBB US Corporate Index efektyvus pajamingumas: 5,29 %;

- 10 m.–2 m. spredas: 47 baziniai punktai;

- 10 m.–3 mėn. spredas: 70 bazinių punktų.

CDS (5 m.): 37,35 bazinio punkto.

AUKSO ATEITIES SANDORIAI (GC)

Savaitinis pokytis: -9,62 % (savaitės uždarymas: 4 574,9 USD už Trojos unciją); nuo metų pradžios: +5,60 %. Kritimas nuo savaitės pradžios: -7,12 %.

NAFTOS ATEITIES SANDORIAI

Savaitinis pokytis: -0,49 % (savaitės uždarymas: 98,23 USD už barelį). Nuo metų pradžios: +71,10 %

- TJO (IEA) valstybės narės pradėjo naudoti strategines atsargas.

- Geopolitinė rizika Artimuosiuose Rytuose gali įgauti ilgalaikį pobūdį.

Jemeno husitai (Irano proxy) grasina užblokuoti Bab el-Mandebo sąsiaurį.

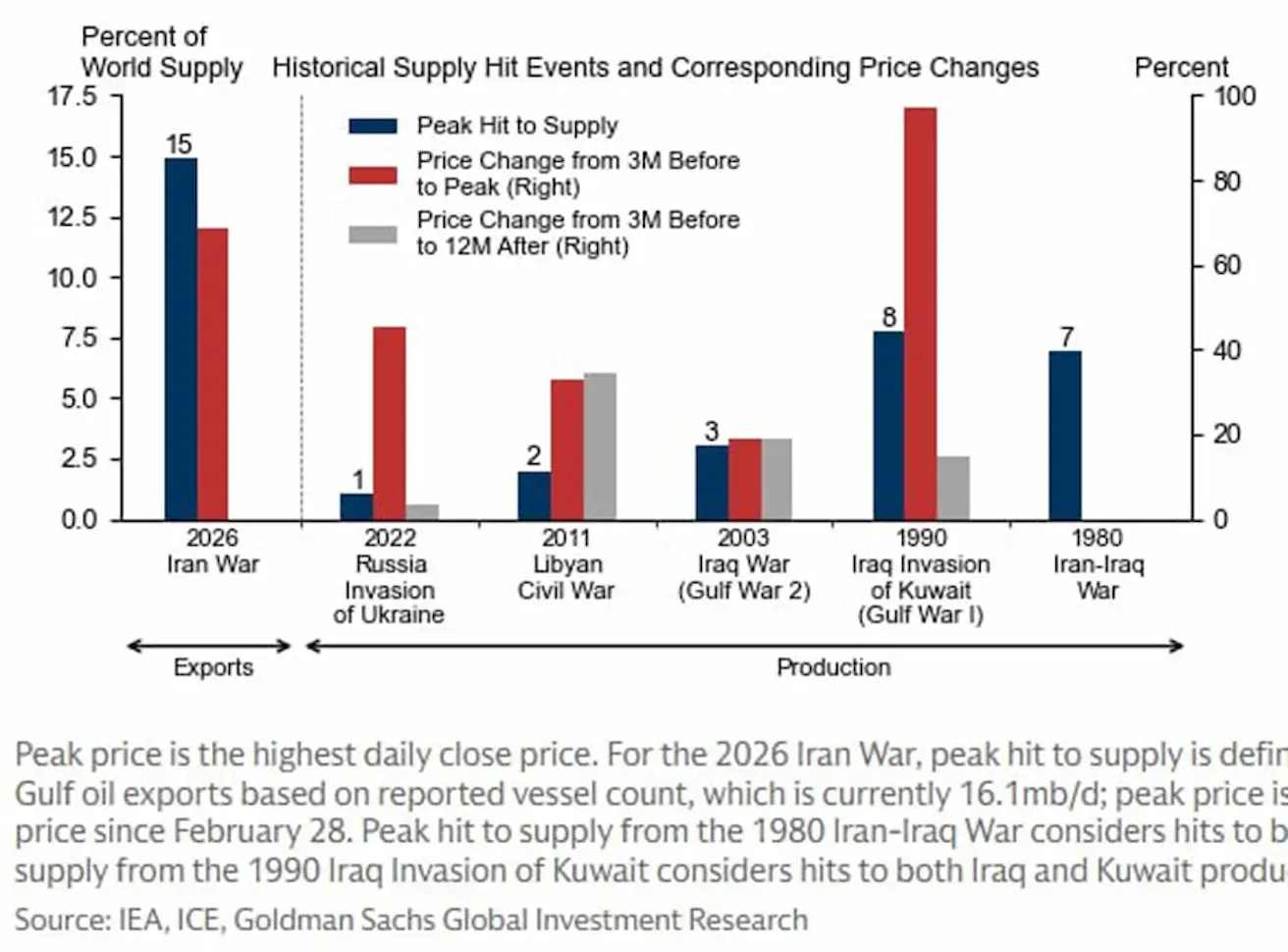

Grafike lyginami istoriniai naftos pasiūlos šokai (kaip pasaulinės pasiūlos procentas) ir naftos kainų reakcijos prieš ir po tokių įvykių (karai ir konfliktai Artimuosiuose Rytuose ir pan.):

Kainų dinamika 1–3 mėn. horizonte po konflikto pradžios:

Net ir palyginti nedideli pasiūlos sutrikimai (1–3 %) gali lemti reikšmingą kainų augimą.

Didesni šokai (7–15 %) siejami su staigiais kainų šuoliais (iki ~80–100 % augimo).

Esamu atveju (Iranas 2026 m.) vertinamas pasiūlos sumažėjimas yra apie 15 % pasaulinės pasiūlos (itin aukštas lygis). Rinka jau pradėjo įkainoti aukštesnes kainas, o istoriškai tokie šokai lėmė greitą ir reikšmingą naftos kainų kilimą.

Kainų dinamika 3–12 mėn. horizonte po konflikto pradžios:

Daugeliu atvejų po pirminio kainų šuolio rinka iš dalies koreguojasi arba stabilizuojasi.

Kainų augimas paprastai lėtėja, o kai kuriais atvejais kainos net mažėja (pvz., Iranas–Irakas, Kuveitas).

Nors yra išimčių, vidutiniškai tokių šokų poveikis yra laikinas, jeigu pasiūla nebūna sutrikdyta ilgesniam laikotarpiui.

Istoriškai net ir reikšmingi naftos pasiūlos šokai sukelia staigų trumpalaikį kainų kilimą; tačiau 6–12 mėn. horizonte rinka paprastai prisitaiko – per pasiūlos srautų perskirstymą, gamybos didinimą ir paklausos mažėjimą – ir tai lemia stabilizaciją arba dalinę kainų korekciją.

Esamoje situacijoje rizikos atrodo ryškesnės nei daugumoje istorinių precedentų (kairėje pusėje esantys stulpeliai). Galimas pasiūlos sumažėjimas iki 15 % pasaulinės gavybos sudaro ekstremalų šoką, o kol kas nėra aiškios JAV strategijos užtikrinti tranzitą per Ormūzo sąsiaurį, todėl išauga ilgesnių sutrikimų tikimybė. Tokiu atveju rinkos prisitaikymas gali užtrukti ilgiau, padidindamas riziką, kad naftos kainos išliks aukštos, o dėl to – ir ilgiau trunkantį infliacinį spaudimą pasaulio ekonomikai.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitinis pokytis: -0,99 % (savaitės uždarymas: 99,503). Nuo metų pradžios: +1,54 %.

BTC ATEITIES SANDORIAI

Savaitinis pokytis: -6,83 % (savaitės uždarymas: 67 860 USD); nuo metų pradžios: -22,64 %.

ETH ATEITIES SANDORIAI

Savaitinis pokytis: -5,77 % (savaitės uždarymas: 2 052,9 USD); nuo metų pradžios: -30,97 %.

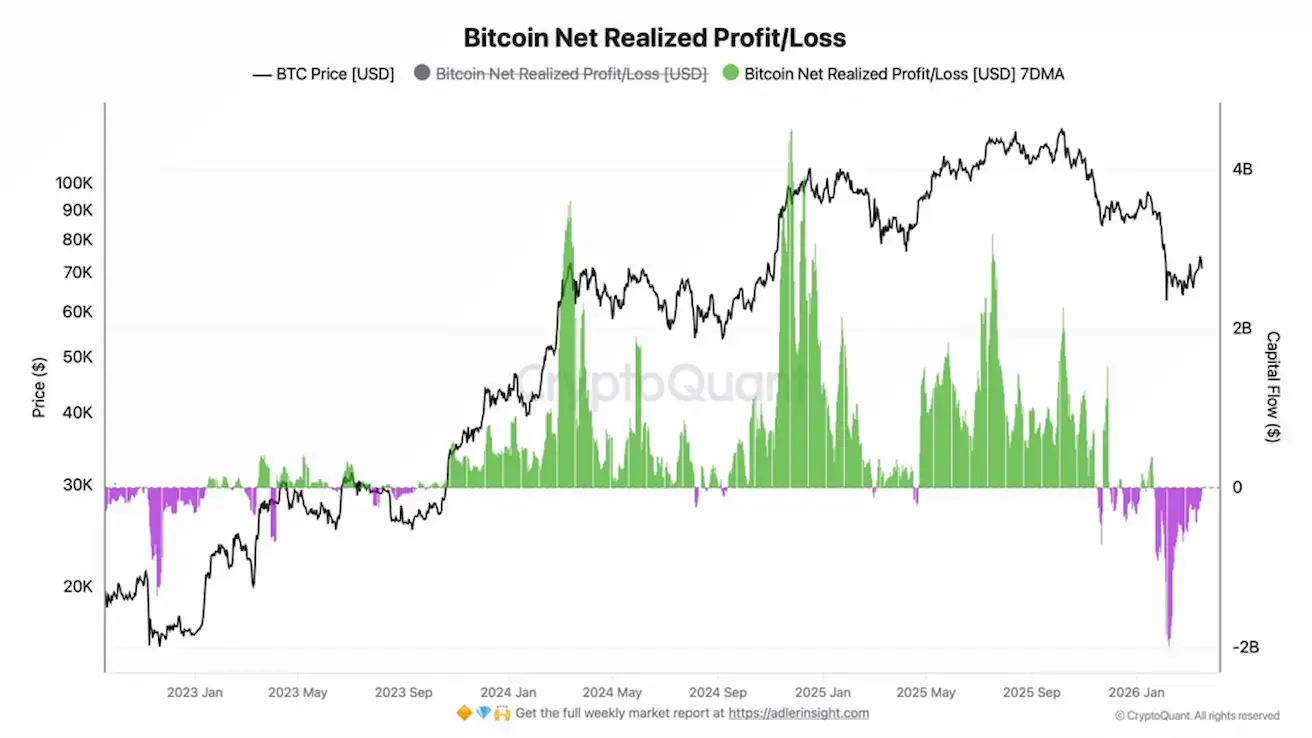

Grafike pavaizduotas realizuotas BTC rinkos dalyvių pelnas ir nuostolis – t. y. mastas, kuriuo investuotojai fiksuoja pelnus ar nuostolius parduodami savo monetas.

- Žalios juostos – pelnų fiksavimas

- Violetinės juostos – nuostolių realizavimas

- Juoda linija – BTC kaina

Šiuo metu rinka yra fazėje, kai dalis dalyvių po kainų kritimo realizuoja nuostolius, tačiau apimtys jau mažėja – tai gali rodyti, kad silpnesni dalyviai pasitraukia ir rinka artėja prie stabilizacijos fazės.

Rinka jau praėjo aktyvaus pelnų fiksavimo etapą ir perėjo į nuostolių „valymo“ fazę, kuri istoriškai dažnai sutampa su artėjimu prie lokalių dugnų arba konsolidacijos zonų.

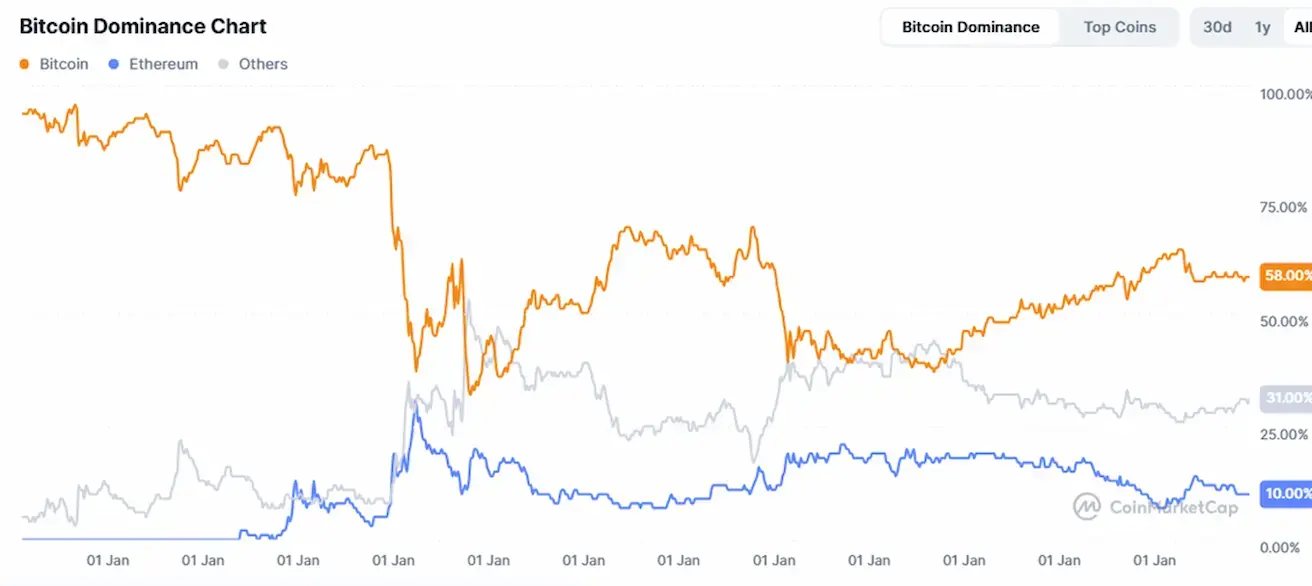

BENDRA KRIPTOVALIUTŲ RINKOS KAPITALIZACIJA

Bendra kriptovaliutų rinkos kapitalizacija: 2,3 trln. USD (palyginti su 2,5 trln. USD savaite anksčiau) (coinmarketcap.com).

Kriptoaktyvų rinkos dalys:

- Bitcoin: 58,3 % (58,5 %)

- Ethereum: 10,5 % (10,9 %)

- Kiti: 31,2 % (30,5 %).

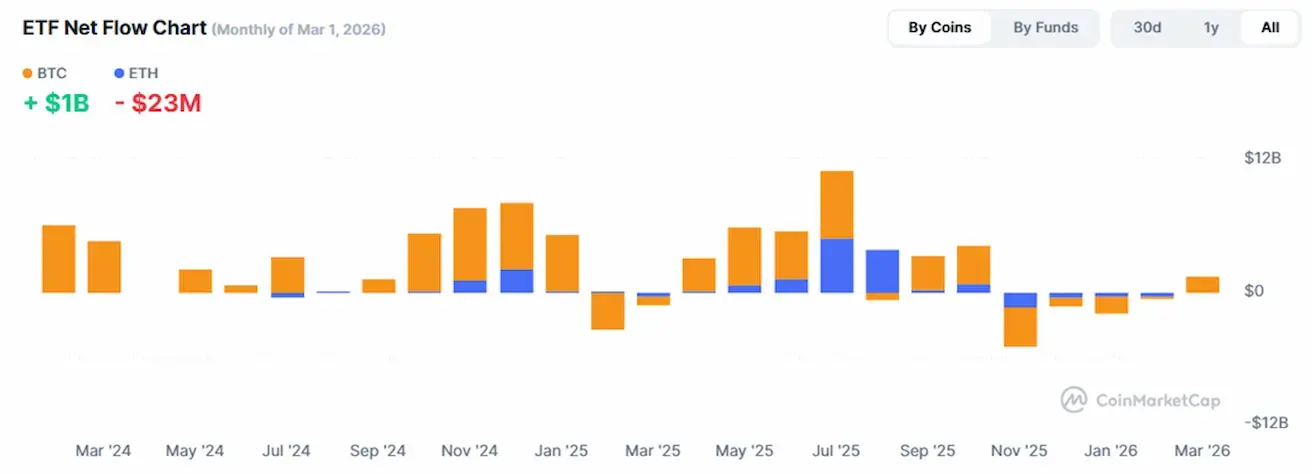

ETF grynųjų srautų grafikas:

SEC kartu su CFTC paskelbė 68 puslapių gairių dokumentą, kuriame teigiama, kad dauguma kriptovaliutų NĖRA laikomos vertybiniais popieriais.

Įvedama tokenų taksonomija: stablecoin, skaitmeninės prekės (digital commodities) ir „digital instruments“ priskiriami ne vertybiniams popieriams.

Paaiškinimai dėl kasimo (mining), protokolo staking ir airdropų rodo, kad daugeliu atvejų jie nepatenka į vertybinių popierių teisės taikymo sritį.

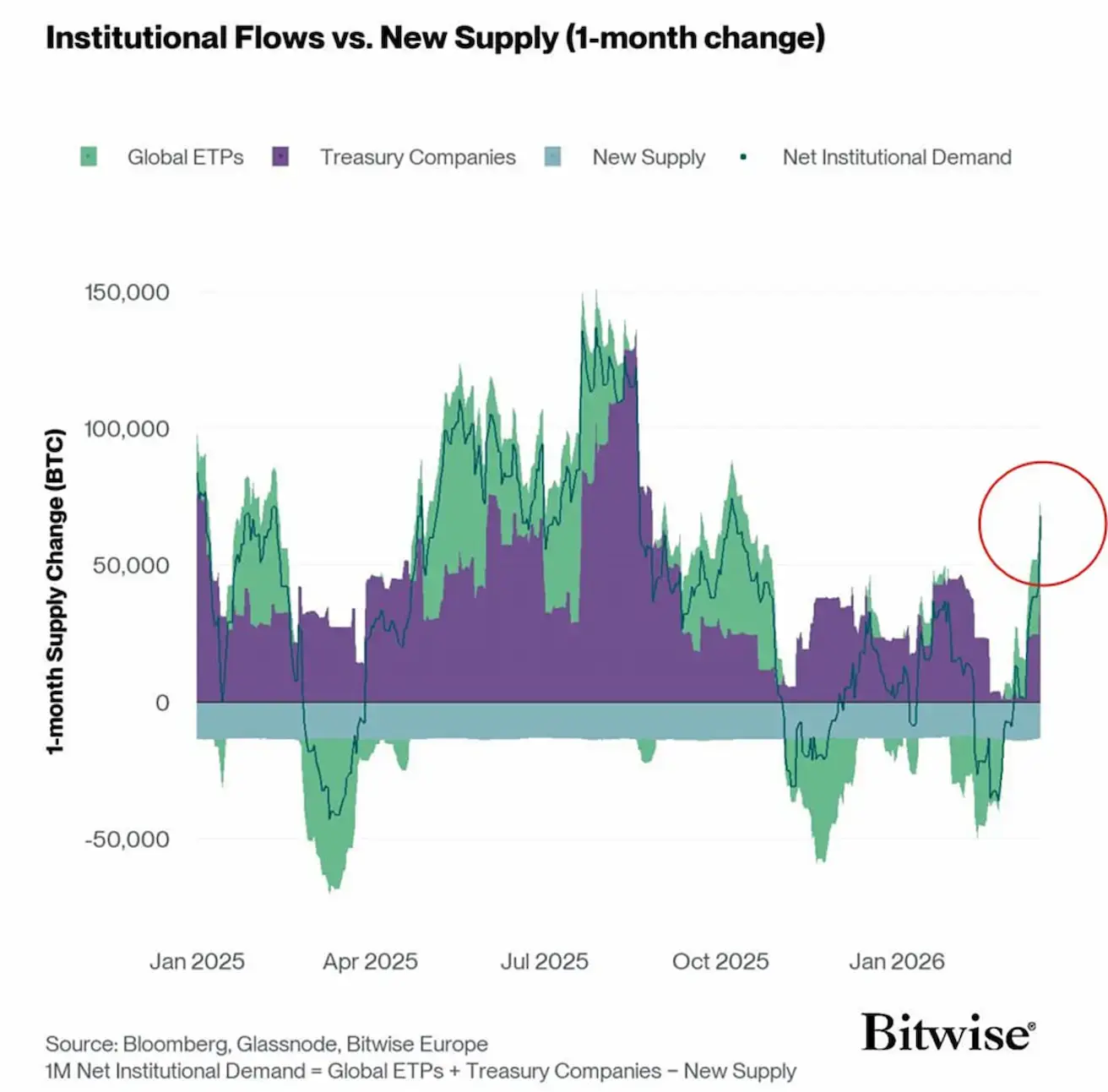

Bitwise: institucinis paklausa atsigauna:

Grafike pavaizduota grynoji institucinė Bitcoin paklausa (Net Institutional Demand), palyginti su nauja monetų pasiūla. Paklausa apima pirkimus per ETF (žalia) ir įmonių iždus (violetinė), iš kurių atimamas naujas BTC išleidimas (mėlynas blokas).

Kai bendri pirkimai viršija naują pasiūlą, rodiklis pereina į teigiamą zoną, sukuriant likvidumo trūkumą ir palaikant kainas. Kai jis nukrenta žemiau, atsiranda pasiūlos spaudimas.

Esamame segmente (pažymėtame dešinėje) matomas ryškus institucinės paklausos atsigavimas: įplaukos vėl gerokai viršija naują BTC emisiją. Istoriškai tokios fazės dažnai sutampa su kilimo tendencijos pradžia ar tęstinumu, nes rinka susiduria su ribota pasiūla.```