English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2026 m. kovo 9–15 d.: Savaitinė ekonomikos apžvalga

Svarbiausios rinkos naujienos

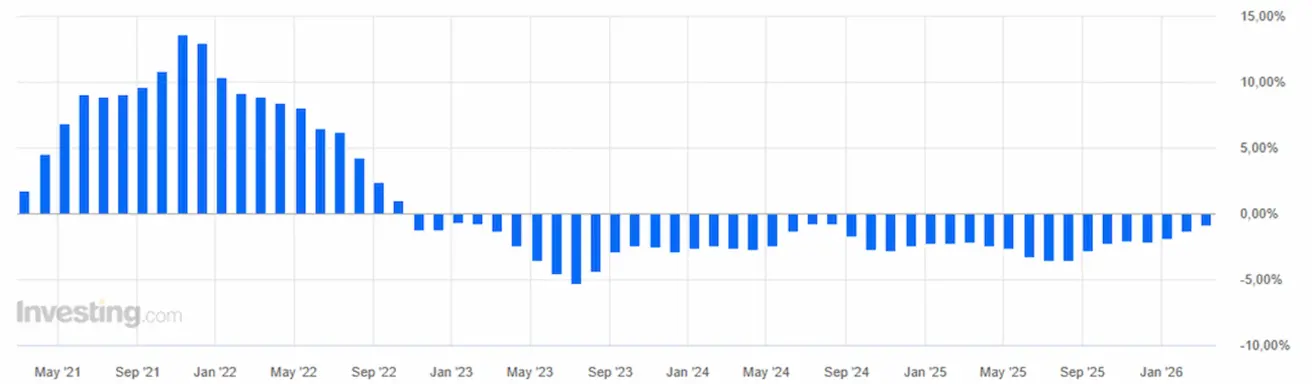

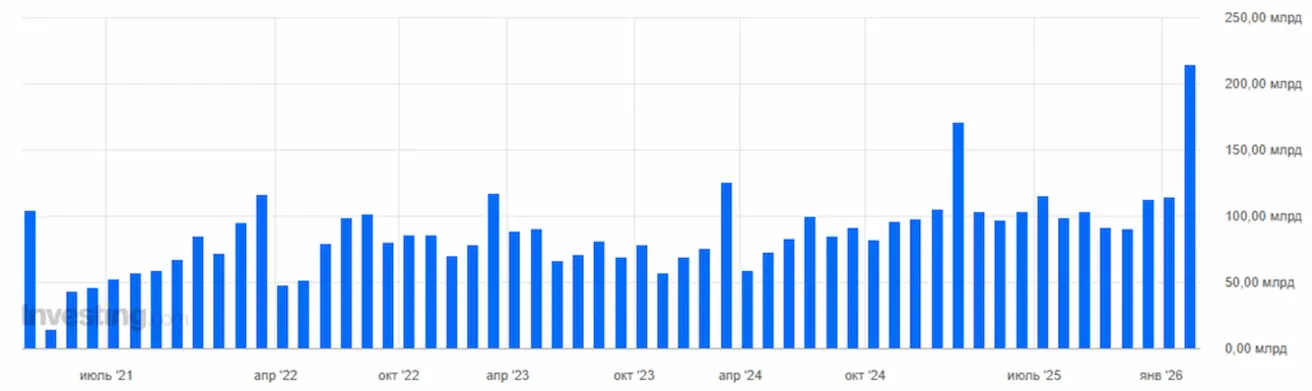

Vartotojų infliacija Jungtinėse Valstijose vasarį išliko nepakitusi, palyginti su ankstesniais rodikliais. Bazinis indeksas padidėjo 2,5 %, o bendroji infliacija siekė 2,4 %. Taigi, pastarieji įvykiai neturėjo įtakos šiam rodikliui. BVP duomenys parodė reikšmingą JAV ekonomikos sulėtėjimą. Ketvirtojo ketvirčio augimas sudarė tik 0,7 %, palyginti su 4,4 % trečiąjį ketvirtį. Nuosmukis fiksuotas visose pagrindinėse srityse: eksporte, vartojimo išlaidose, valdžios sektoriaus išlaidose ir investicijose. Šiame kontekste rinka sumažino lūkesčius dėl palūkanų normų mažinimo (FedWatch). Dabar tikimasi tik vieno 0,25 % normos sumažinimo, kuris palūkanų intervalą sumažintų iki 3,25–3,50 %, ir tik gruodžio posėdyje. Dėmesys dabar krypsta į artėjantį Federalinio rezervo posėdį, kuriame Powell turėtų pristatyti reguliuotojo būsimos politikos kryptį. Euro zonoje ECB atstovų retorika keičiasi link palūkanų normų išlaikymo dabartiniame lygyje ilgesnį laiką, kol kas nesant ženklų apie didinimą. Tačiau palūkanų normų rinkos jau įskaičiuoja galimybę, kad kitas ECB žingsnis galėtų būti normos didinimas. Kinijoje makroekonominiai duomenys išlieka gana pozityvūs, rodantys ekonomikos atsigavimą. Vidaus paklausa, matuojama VKI metiniu pagrindu, išaugo 1,3 % – tai stipriausias rodiklis nuo 2023 m. balandžio. Importo apimtys – pagrindinis vidaus paklausos rodiklis – vasarį išaugo trigubai iki 19,8 % (anksčiau: 5,7 %). Gamybos kainų indekso defliacija lėtėja ir artėja prie neutralios ribos. Prekybos duomenys taip pat rodo stiprų augimą: eksporto apimtys vasarį padidėjo nuo 6,6 % iki 21,8 % metiniu pagrindu. Prekybos perteklius smarkiai išaugo iki 213,6 mlrd. JAV dolerių. Įtampa naftos rinkoje išlieka, kol kas nepasiekta reikšmingos pažangos derybose; abiejų pusių retorika išlieka agresyvi. Baltieji rūmai pareiškė, kad nėra aiškaus plano užtikrinti tranzito saugumą per Hormūzo sąsiaurį. Trump paragino NATO ir visas suinteresuotas šalis spręsti šį klausimą. Atsakas buvo vangus, nes nedaugelis nori įsitraukti į konfliktą. Skolos rinkose pajamingumas auga nuo konflikto pradžios. Aukso kaina mažėja, o pagrindinės kriptovaliutos demonstruoja stiprų augimą.

Makroekonominė statistika. Jungtinės Valstijos (pagrindinės įžvalgos)

- Palūkanų normos išlieka nepakitusios; retorika išlieka atsargi.

- Pinigų politikos pozicija išlieka vidutiniškai ribojanti, palaipsniui artėjanti prie neutralios.

- Federalinis rezervas toliau balansuoja: palaiko rinkas, tačiau vengia signalų apie greitą normų mažinimą.

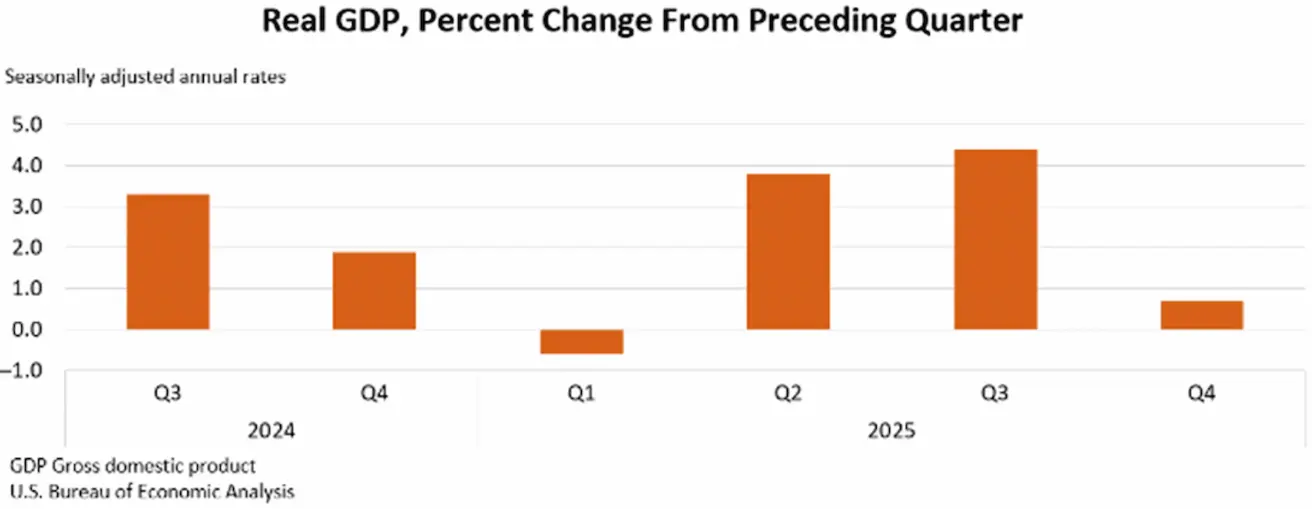

- JAV BVP duomenys rodo reikšmingą ekonominės veiklos sulėtėjimą.

INFLIACIJA: VARTOTOJŲ KAINŲ INDEKSAS (VASARIS):

Bazinė VKI: (mėn./mėn.) 0,2 % (anksčiau: 0,3 %); (met./met.) 2,5 % (anksčiau: 2,5 %).

VKI: (mėn./mėn.) 0,3 % (anksčiau: 0,2 %); (met./met.) 2,4 % (anksčiau: 2,4 %).

GAMYBOS KAINŲ INDEKSAS (SAUSIS):

GKI (mėn./mėn.): 0,5 %, anksčiau: 0,2 %. Bazinė GKI (mėn./mėn.): 0,7 %, anksčiau: 0,0 % (patikslinta):

INFLIACIJOS LŪKESČIAI (MICHIGANAS) (VASARIS):

- 12 mėn. infliacijos lūkesčiai: 3,4 %, anksčiau: 4,0 %.

- 5 metų infliacijos lūkesčiai: 3,3 %, anksčiau: 3,3 %.

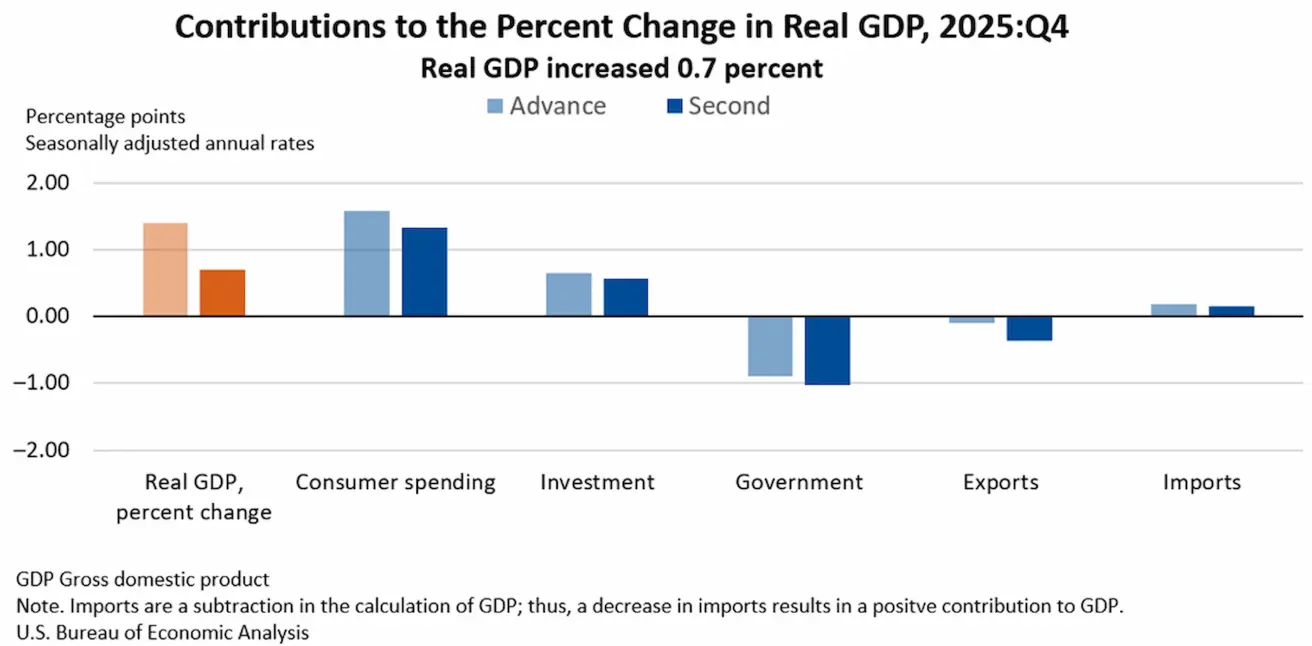

JAV BVP defliatorius (ketv./ketv.): 3,8 % (anksčiau: 3,7 %) JAV BVP (Ekonominės analizės biuras, BEA) — 2025 m. IV ketv., metinis (antrasis įvertis): +0,7 % (2025 m. III ketv.: +4,4 %).

Antrasis įvertis atspindi eksporto, vartojimo išlaidų, valdžios sektoriaus išlaidų ir investicijų sumažėjimą. Importas sumažėjo mažiau nei tikėtasi.

Atlanta Federal Reserve GDPNow rodiklis („realaus laiko“ oficialaus BVP įvertis iki paskelbimo): 2,7 % (anksčiau: 2,1 %).

VERSLO AKTYVUMO INDEKSAS (PMI) (VASARIS):

(Virš 50 reiškia plėtrą; žemiau 50 – susitraukimą)

- Paslaugų sektorius: 51,7 (anksčiau: 52,7);

- Gamybos sektorius: 51,2 (anksčiau: 52,4);

- S&P Global Composite: 51,9 (anksčiau: 53,0).

DARBO RINKA (BLS) (VASARIS)

- Nedarbo lygis: 4,3 % (anksčiau: 4,4 %);

- Bendras tęstinių bedarbių paraiškų skaičius JAV: 1 850 tūkst. (anksčiau: 1 871 tūkst.);

- Pradinės bedarbių paraiškos: 213 tūkst. (anksčiau: 214 tūkst.);

- Darbo vietų skaičiaus pokytis ne žemės ūkio sektoriuje: 130 tūkst. (anksčiau: 48 tūkst.);

- Darbo vietų skaičiaus pokytis privačiame ne žemės ūkio sektoriuje: 172 tūkst. (anksčiau: −64 tūkst.);

- Vidutinis valandinis darbo užmokestis (met./met.): 3,7 % (anksčiau: 3,8 %);

- JOLTS laisvų darbo vietų skaičius: 6,542 mln. (anksčiau: 6,928 mln.).

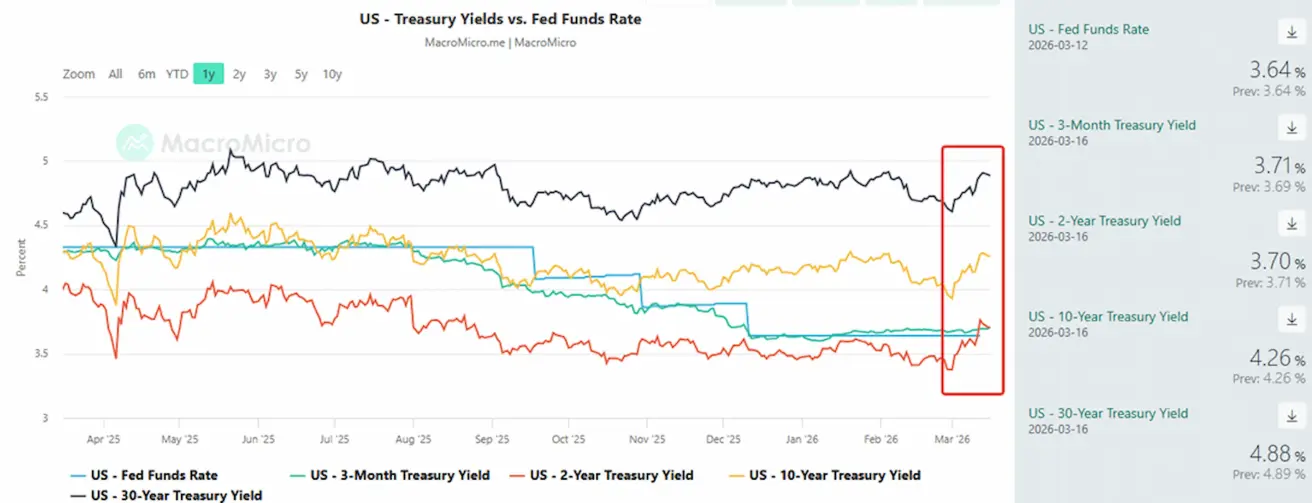

PINIGŲ POLITIKA

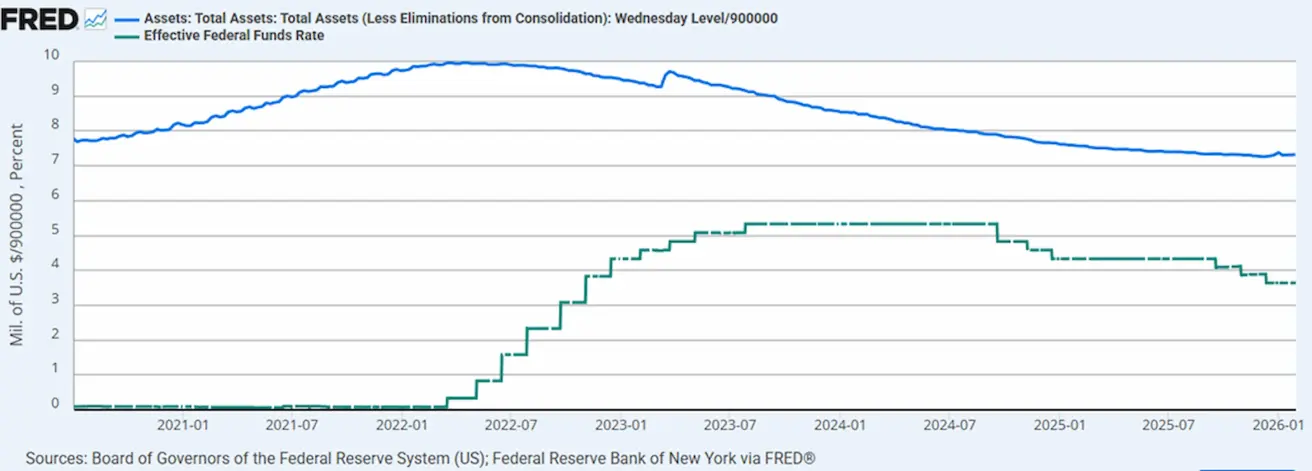

- Efektyvi federalinių fondų norma (EFFR): 3,50 %–3,75 %;

- Federalinio rezervo balansas: 6,646 trln. JAV dolerių, +1,70 % nuo QT sustabdymo (6,535 trln. JAV dolerių).

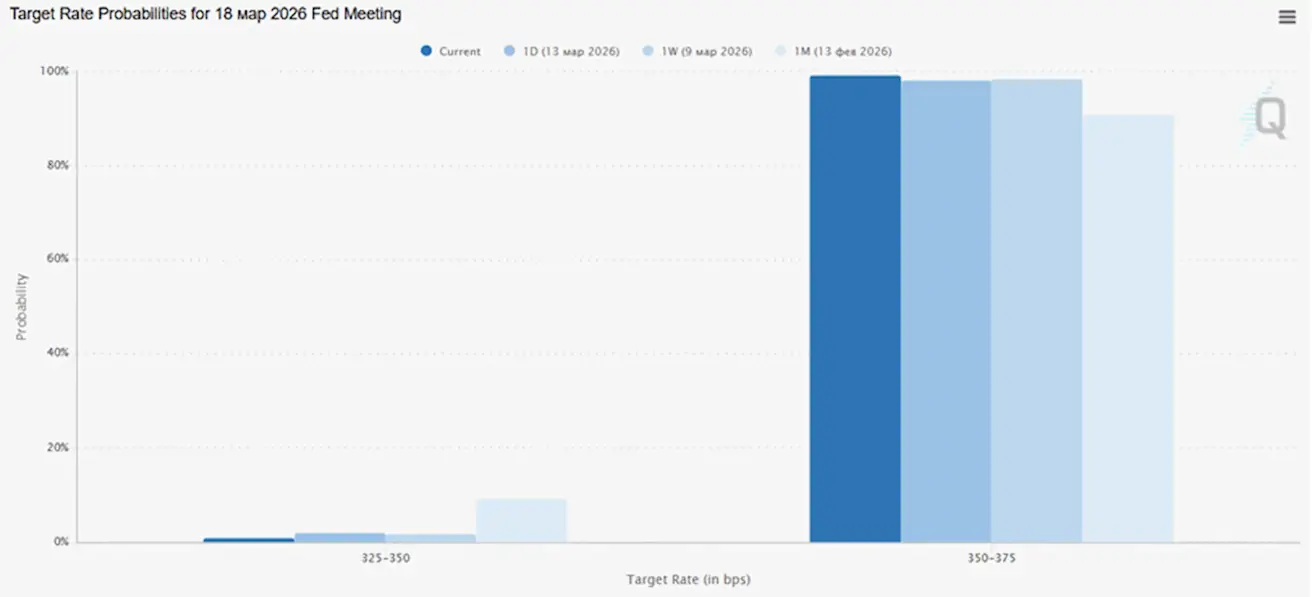

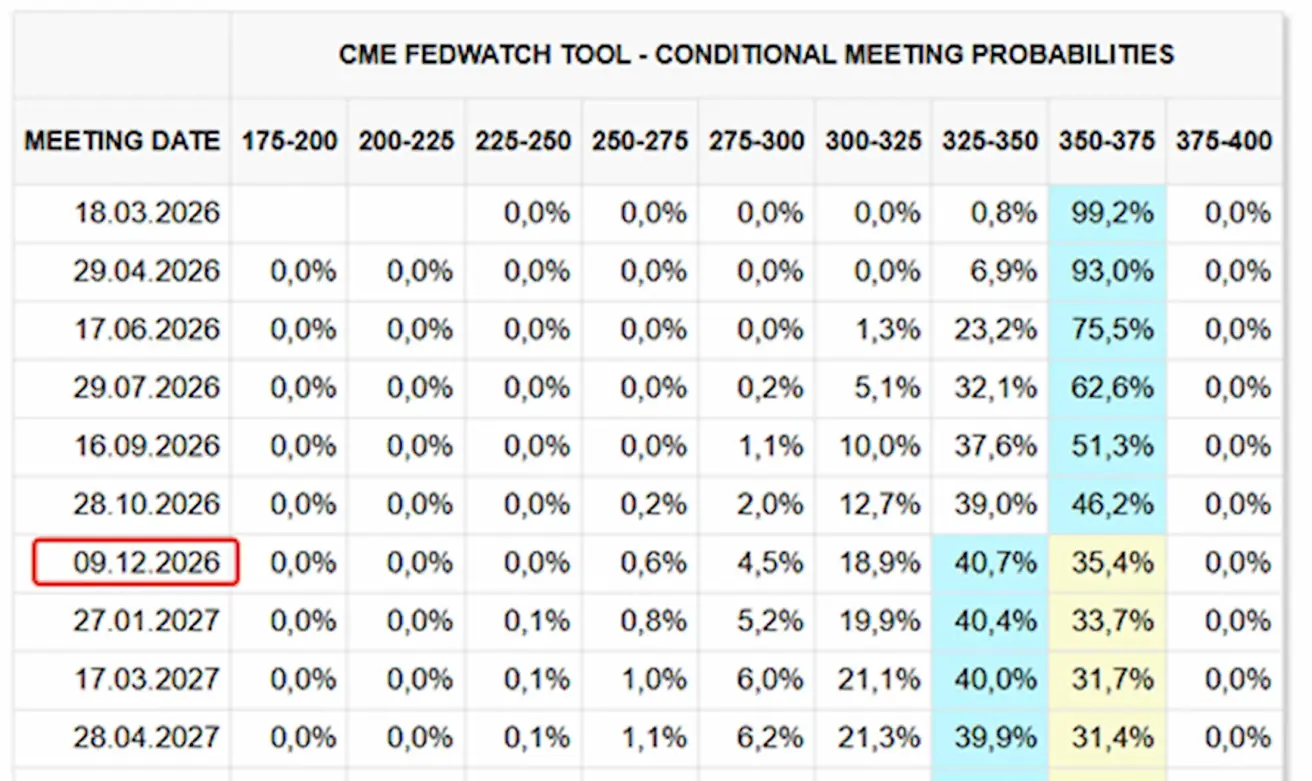

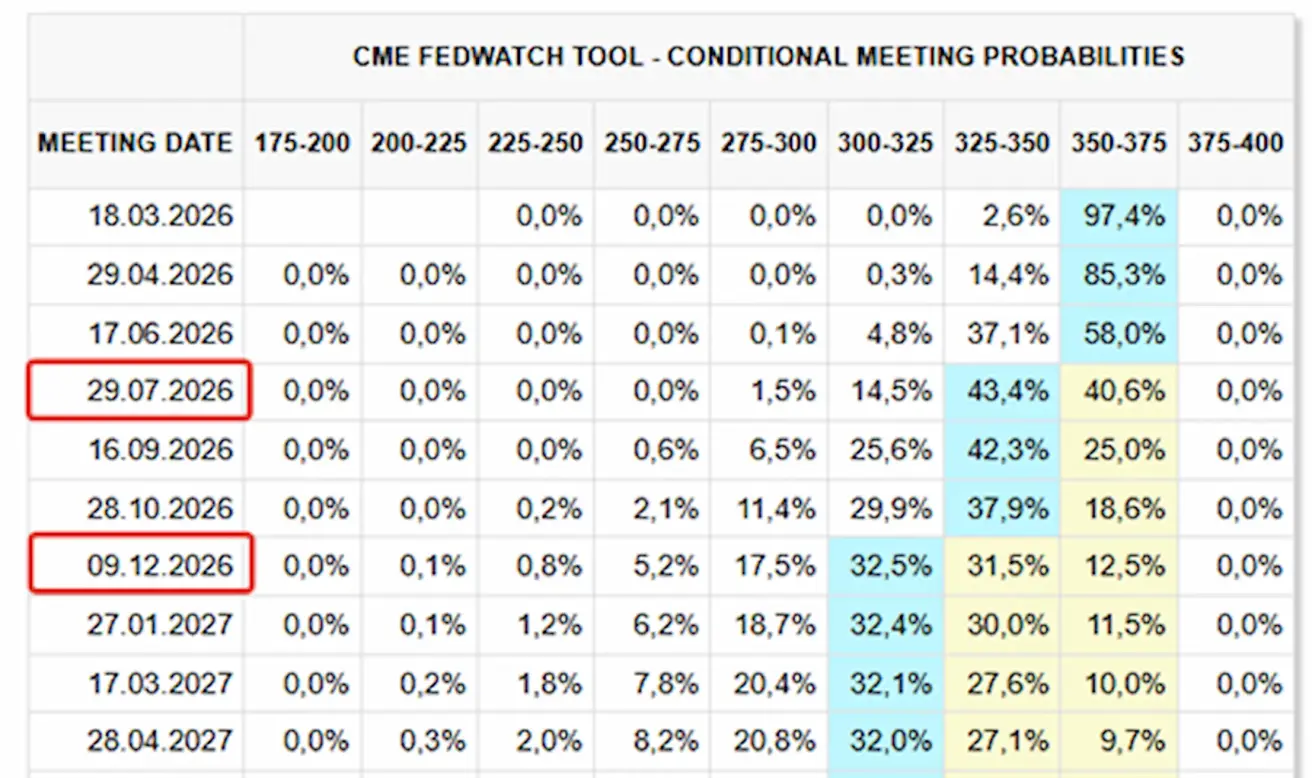

RINKOS LŪKESČIAI DĖL NORMOS (FEDWATCH)

Artėjančiam posėdžiui (kovo 18 d.) tikimybė, kad norma išliks nepakitusi, siekia 99,21 %.

Per artimiausius 12 mėnesių rinka tikisi vieno 0,25 % normos sumažinimo, kuris intervalą sumažintų iki 3,25–3,50 %, kaip tikimasi gruodžio posėdyje.

Šiandien:

Prieš savaitę:

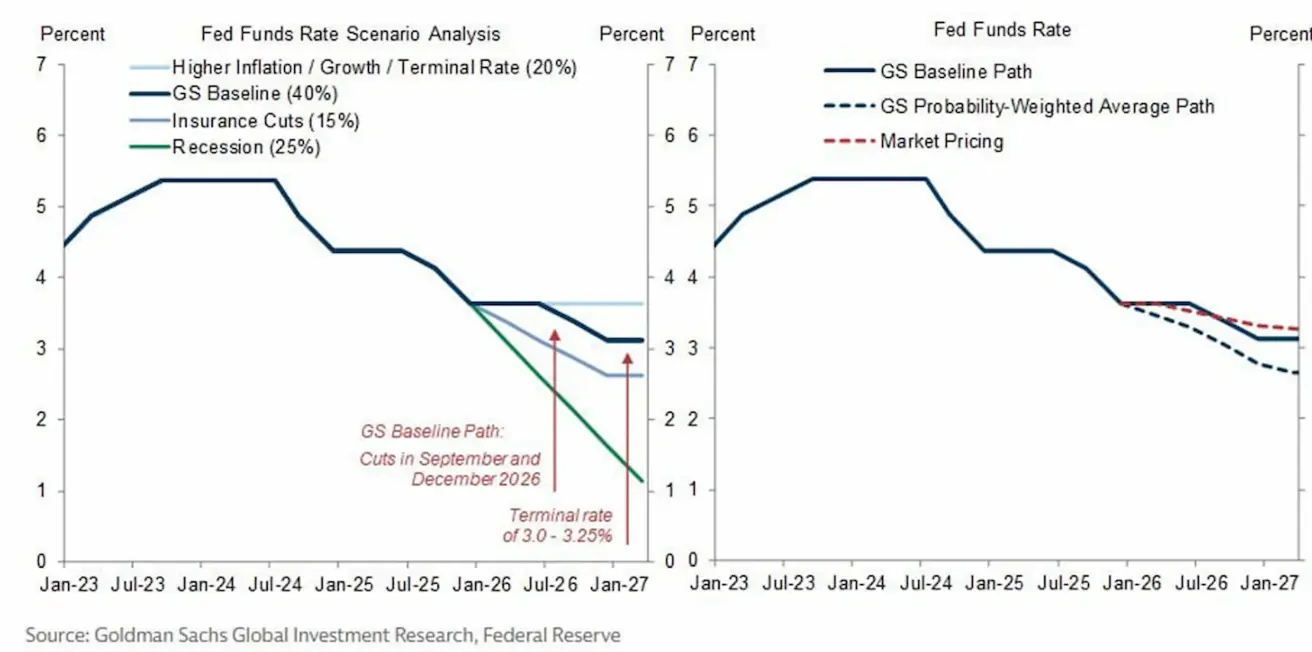

Goldman Sachs palūkanų normų prognozė

Goldman Sachs pateikia kelis Federalinio rezervo politikos normos trajektorijos scenarijus. Pagrindinis scenarijus numato, kad pirmas normos sumažinimas įvyks 2026 m. rugsėjį, po to dar vienas – 2026 m. gruodį, o vėliau norma stabilizuosis 3,0–3,25 % intervale. Trump paragino Powell nedelsti ir mažinti normas iškart, nelaukiant kito FOMC posėdžio. Investuotojų dėmesys dabar sutelktas į artėjantį FOMC posėdį. Viena vertus, ketvirtojo ketvirčio BVP duomenys didina tikimybę, kad normų mažinimo ciklas tęsis. Kita vertus, infliacija dar nepasiekė tikslo, ir jei infliacija pasirodys atsparesnė, normos gali išlikti dabartiniame lygyje ilgiau.

SP500

Savaitės rezultatas: –1,20 % (savaitės pabaigos uždarymas 6632,20); nuo metų pradžios: –3,12 %.

NASDAQ100

Savaitės rezultatas: –1,06 % (savaitės pabaigos uždarymas 24380,73); nuo metų pradžios: –3,44 %.

RUSSEL 2000 (RUT)

Savaitės rezultatas: –1,79 % (savaitės pabaigos uždarymas 2480,0507); nuo metų pradžios: –0,07 %.

VIX

VIX (volatyvumo indeksas): išlieka padidėjęs – 27,19.

Euro zona

- Palūkanų normos išlieka nepakitusios, tačiau infliacijos rizika didėja.

- Pinigų politikos pozicija neutrali, rizikos balansas keičiasi nuo infliacijos link ekonominio silpnumo.

- Sumažėjus prekybos įtampai, ECB padidino BVP ir infliacijos prognozes ateinantiems metams.

- Europa stabilizuojasi, tačiau augimo tempais vis dar atsilieka nuo JAV.

Palūkanų normos

- Indėlių galimybės norma: 2,0 % (anksčiau: 2,0 %)

- Ribinio skolinimosi galimybės norma: 2,4 % (anksčiau: 2,4 %) — norma, už kurią bankai gali gauti vienos nakties paskolas iš reguliuotojo

- Pagrindinė refinansavimo (politikos) norma: 2,15 % (anksčiau: 2,15 %)

Infliacija — vartotojų kainų indeksas (VKI) (vasaris)

- Bazinis VKI (met./met.): 2,4 % (anksčiau: 2,2 %)

- VKI (mėn./mėn.): 0,7 % (anksčiau: –0,6 %, patikslinta)

- VKI (met./met.): 1,9 % (anksčiau: 1,7 %, patikslinta)

BVP už IV ketv. (galutinis įvertis)

- Ketv./ketv.: 0,3 % (anksčiau: 0,3 %)

- Met./met.: 1,3 % (anksčiau: 1,4 %)

Nedarbo lygis (vasaris)

- 6,10 % (anksčiau: 6,20 %)

Pirkimo vadybininkų indeksas (PMI) (vasaris)

- Paslaugų sektorius: 51,9 (anksčiau: 51,8)

- Gamybos sektorius: 49,5 (anksčiau: 49,4)

- S&P Global Composite: 51,9 (anksčiau: 51,9)

EURO STOXX 600 (FXXP1!)

Savaitės rezultatas: –0,23 % (savaitės pabaigos uždarymas: 595,7); nuo metų pradžios: +0,29 %.

Kinija

Ekonomika stabilizuojasi, ją palaiko stiprus eksportas, o vidaus paklausa pradeda atsigauti. Skatinamosios priemonės išlieka tikslingos ir atsargios.

- Palūkanų normos išlieka nepakitusios.

- Pinigų politikos pozicija išlieka skatinamoji.

- Kinija patvirtino, kad 2026 m. politikos plane bus tęsiama fiskalinė parama ekonomikos augimui, įskaitant vidaus paklausos skatinimą, mokesčių lengvatų ir subsidijų optimizavimą bei pramonės modernizavimą.

Palūkanų normos

- 1 metų paskolų bazinė norma (vidutinės trukmės skolinimas): 3,00 %

- 5 metų paskolų bazinė norma (penkerių metų norma, daranti įtaką būsto paskoloms): 3,50 %

Infliacijos rodikliai (vasaris)

Vartotojų kainų indeksas (VKI)

- Mėn./mėn.: 0,1 % (anksčiau: 0,2 %)

- Met./met.: 1,3 % (anksčiau: 0,2 %)

Gamybos kainų indeksas (GKI) (met./met.): –0,9 % (anksčiau: –1,4 %).

BVP už IV ketv. (galutinis įvertis):

- Ketv./ketv.: 1,2 % (anksčiau: 1,1 %)

- Met./met.: 4,5 % (anksčiau: 4,8 %)

Ekonominiai rodikliai

- Nedarbo lygis (sausis): 5,1 % (anksčiau: 5,1 %)

- Pramonės produkcija (sausis, met./met.): 5,9 % (anksčiau: 4,8 %)

- Investicijos į ilgalaikį turtą (sausis, met./met.): –3,8 % (anksčiau: –2,6 %)

- Mažmeninė prekyba (sausis, met./met.): 0,9 % (anksčiau: 1,3 %)

- Importo apimtis (vasaris, met./met.): 19,8 % (anksčiau: 5,7 %)

- Eksporto apimtis (vasaris, met./met.): 21,8 % (anksčiau: 6,6 %)

- Prekybos balansas (JAV dol., vasaris): 213,62 mlrd. (anksčiau: 114,11 mlrd.).

Pirkimo vadybininkų indeksas (PMI) (vasaris):

- Gamybos sektorius: 49,0 (anksčiau: 49,3)

- Negamybinis sektorius: 49,5 (anksčiau: 49,4)

- Bendras PMI: 49,5 (anksčiau: 49,8)

CSI 300 INDEKSAS (000300.HK)

Savaitės rezultatas: +0,19 % (savaitės pabaigos uždarymas 4669,14); nuo metų pradžios: +0,85 %.

Hang Seng TECH indeksas (HSTECH)

Savaitės rezultatas: +0,62 % (savaitės pabaigos uždarymas: 4978,08); nuo metų pradžios: –9,56 %.

OBLIGACIJŲ RINKA

Nuo konflikto pradžios pajamingumas auga visoje kreivėje, ypač ilgojoje dalyje, rodydamas infliacijos lūkesčių didėjimą.

JAV iždo obligacijos 20+ (ETF TLT):

- Savaitės rezultatas: –2,17 % (savaitės uždarymas: 86,54)

- Nuo metų pradžios: –0,71 %.

PAJAMOS IR SPREADAI

JAV iždo vertybinių popierių 10 metų pastovios trukmės pajamingumas: 4,26 % (anksčiau: 4,12 %); 2 metų iždo pajamingumas: 3,70 % (anksčiau: 3,57 %)

- ICE BofA BBB JAV įmonių indekso efektyvi pajamingumas: 5,28 % (anksčiau: 5,09 %).

- 10 metų ir 2 metų JAV iždo vertybinių popierių pajamingumo skirtumas: 56 baziniai punktai (anksčiau: 55).

- 10 metų ir 3 mėnesių JAV iždo vertybinių popierių pajamingumo skirtumas: 55 baziniai punktai (anksčiau: 43).

JAV 5 metų kredito įsipareigojimų nevykdymo apsikeitimo sandoris (CDS) — draudimo nuo JAV valstybės nemokumo kaina — siekia 35,99 bazinio punkto (praėjusią savaitę – 33,30).

AUKSO ATEITIES SANDORIAI (GC)

Savaitės rezultatas: –1,88 % (savaitės uždarymas: 5061,7 JAV dol. už Trojos unciją); nuo metų pradžios: +16,84.

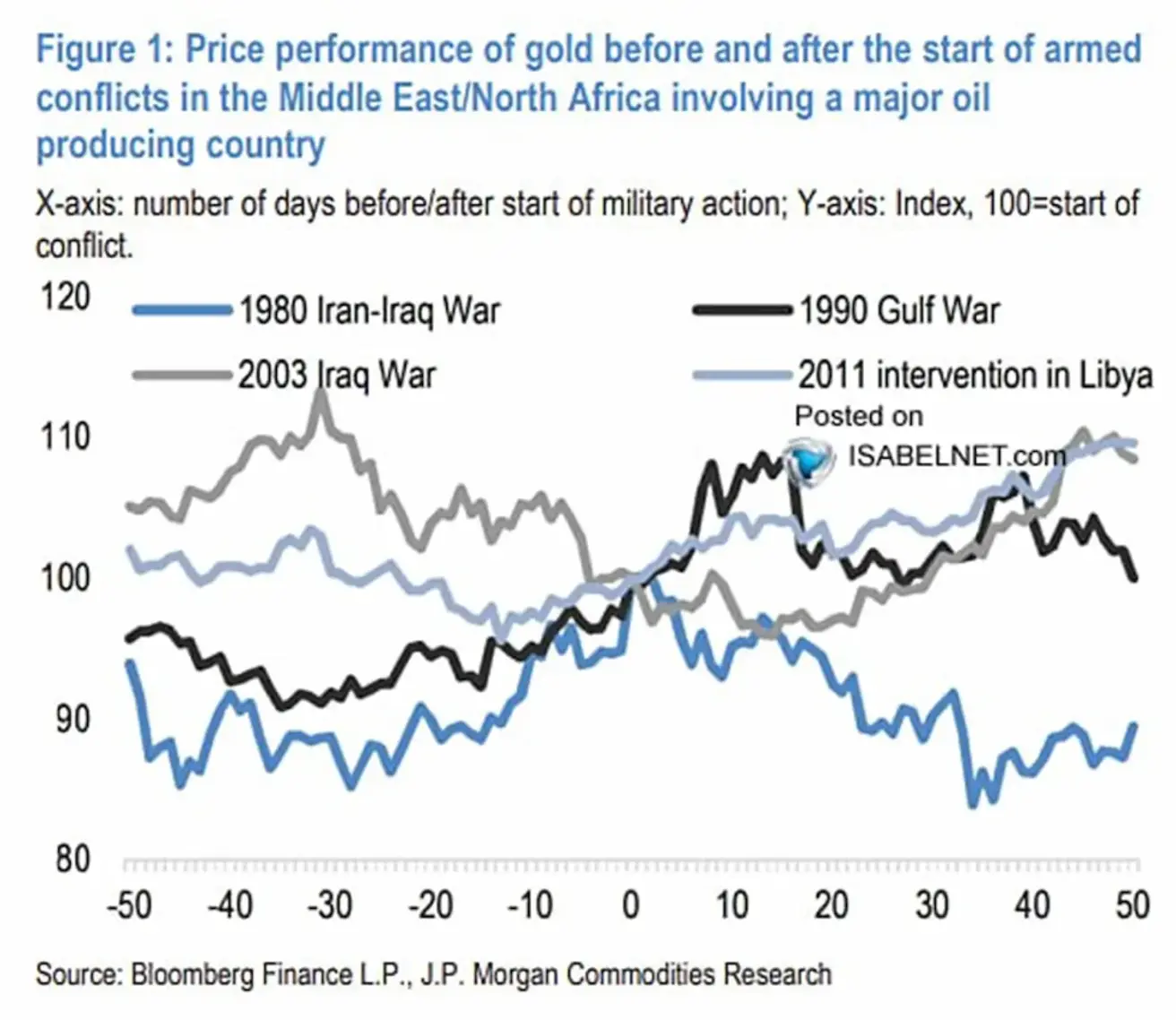

Grafikas iliustruoja aukso kainų dinamiką prieš ir po pagrindinių karinių konfliktų Artimuosiuose Rytuose, kuriuose dalyvavo naftą eksportuojančios šalys.

X ašis rodo dienų skaičių iki ir po karinės operacijos pradžios. 0 žymi konflikto pradžią; neigiamos reikšmės – dienas iki konflikto, teigiamos – po jo. Y ašis žymi aukso kainos indeksą, kur 100 atitinka kainą konflikto pradžios dieną.

Linijos atspindi skirtingus istorinius konfliktus:

- Irano–Irako karas (1980)

- Persijos įlankos karas (1990)

- Irako karas (2003)

- Libijos intervencija (2011)

Po karo veiksmų pradžios rinkos reakcija buvo mišri: dviem atvejais aukso kainos toliau kilo, kitais dviem – stabilizavosi arba sumažėjo. Rinkos dažnai iš anksto įskaičiuoja geopolitinę riziką. Todėl staigus aukso kainų šuolis nebūtinai įvyksta iškart po konflikto pradžios — šis modelis pastebimas ir šiandien, rodantis, kad geopolitinė rizika jau gali būti įskaičiuota dabartinėse kainose.

NAFTOS ATEITIES SANDORIAI

Savaitės rezultatas: +8,59 % (savaitės pabaigos uždarymas: 98,71 JAV dol. už barelį). Nuo metų pradžios: +71,94 %. Naftos kainos šiuo metu viršija 100 JAV dol. už barelį.

- OPEC+ paskelbė apie 201 tūkst. barelių per dieną (apie 0,2 % pasaulinės pasiūlos) padidėjimą.

- IEA narės pareiškė pasirengusios prireikus išleisti strategines atsargas.

- Geopolitinė rizika Artimuosiuose Rytuose išlieka didelė.

Bloomberg prognozuoja, kad naftos kainos gali viršyti 160 JAV dol. už barelį, jei Hormūzo sąsiauris liks užblokuotas tris mėnesius. Bank of America tikisi nuosaikesnio scenarijaus: vidutinė Brent naftos kaina iki 2026 m. pabaigos prognozuojama apie 77 JAV dol. už barelį. Tikimasi, kad kainų kritimas po dabartinio šuolio prasidės antroje metų pusėje. 2027 m. vidutinė kaina gali sumažėti iki maždaug 65 JAV dol. už barelį.

IEA: tanklaivių frachtavimo tarifai per Hormūzo sąsiaurį padidėjo 600 %. Saudo Arabija, JAE, Kuveitas ir Irakas sumažino naftos gavybą 6,7 mln. barelių per dieną — apie 6 % pasaulinės pasiūlos ir maždaug trečdalį jų bendros gavybos. Todėl gamybos atkūrimas iki ankstesnio lygio gali užtrukti kelis mėnesius. Persijos įlankos šalys įspėjo apie „katastrofiškas pasekmes“, jei energijos tiekimo sutrikimai nebus greitai išspręsti. IEA planuoja išleisti rekordinį 400 mln. barelių iš strateginių atsargų, kas galėtų laikinai padėti kompensuoti pasiūlos deficitą.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitės rezultatas: +1,66 % (savaitės pabaigos uždarymas: 100,494). Nuo metų pradžios: +2,55 %.

BTC ATEITIES SANDORIAI

Savaitės rezultatas: +10,39 % (savaitės pabaigos uždarymas: 72 831 JAV dol.); nuo metų pradžios: –16,97 %.

ETH ATEITIES SANDORIAI

Savaitės rezultatas: +12,44 % (savaitės pabaigos uždarymas: 2 178,5 JAV dol.); nuo metų pradžios: –26,75 %.

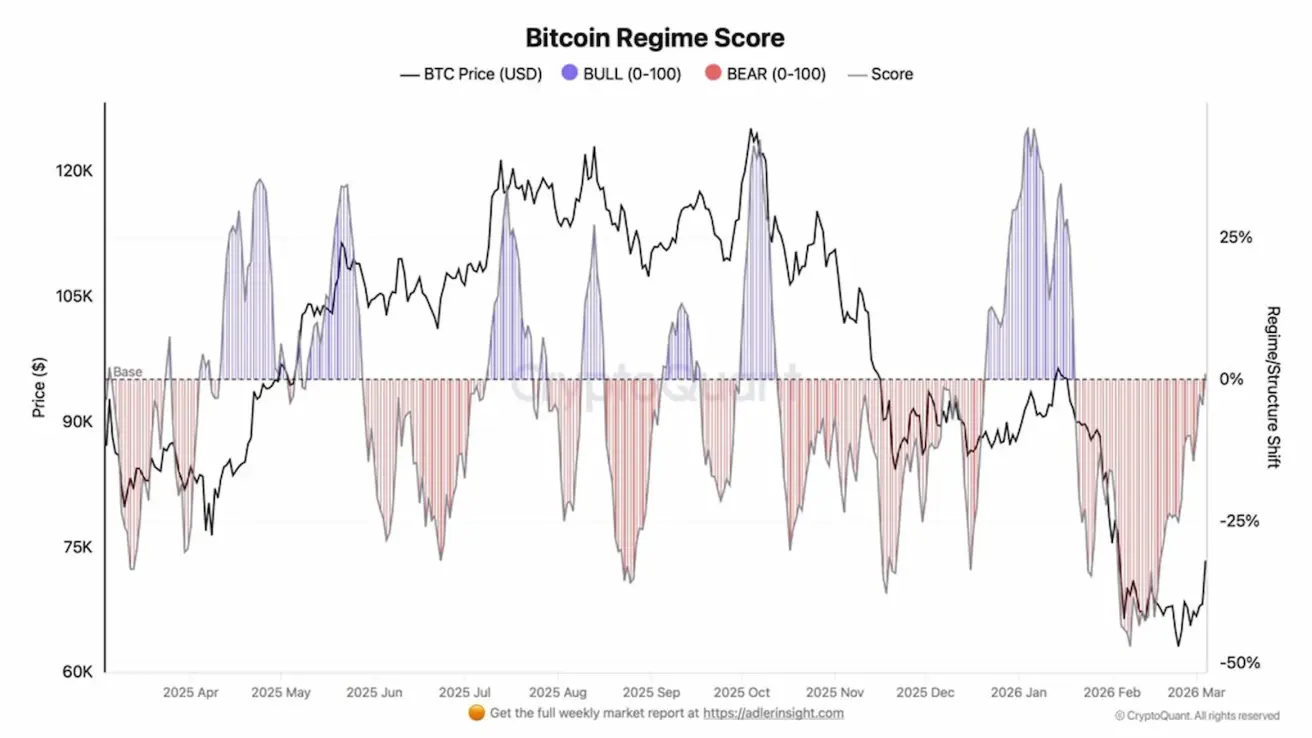

Bitcoin Regime Score grafikas iliustruoja BTC rinkos režimo pokyčius — perėjimus tarp bulių ir meškų fazių.

Rodiklis yra agreguotas rodiklis, apimantis kelis rinkos indikatorius:

- Taker disbalansas (agresyvus pirkimas vs. pardavimas);

- Finansavimo normos ir atvirų pozicijų skaičius;

- Srautai į biržas ir ETF;

- Kainos tendencija ir rinkos momentumas.

Kai rodiklis viršija nulį, rinka yra bulių momentumo fazėje, atspindinčioje didėjančią paklausą ir stipresnį rizikos apetitą. Kai jis žemiau nulio, vyrauja meškų režimas, dažniausiai lydimas paskirstymo, likvidumo mažėjimo ir kainų korekcijų.

Bitcoin Regime Score šiuo metu rodo laipsnišką BTC rinkos struktūros atsigavimą po gilios meškų fazės, stebėtos 2026 m. pradžioje. Šiandien indekso reikšmės grįžta į neutralią zoną, rodydamos rinkos stabilizaciją ir paskirstymo fazės pabaigą.

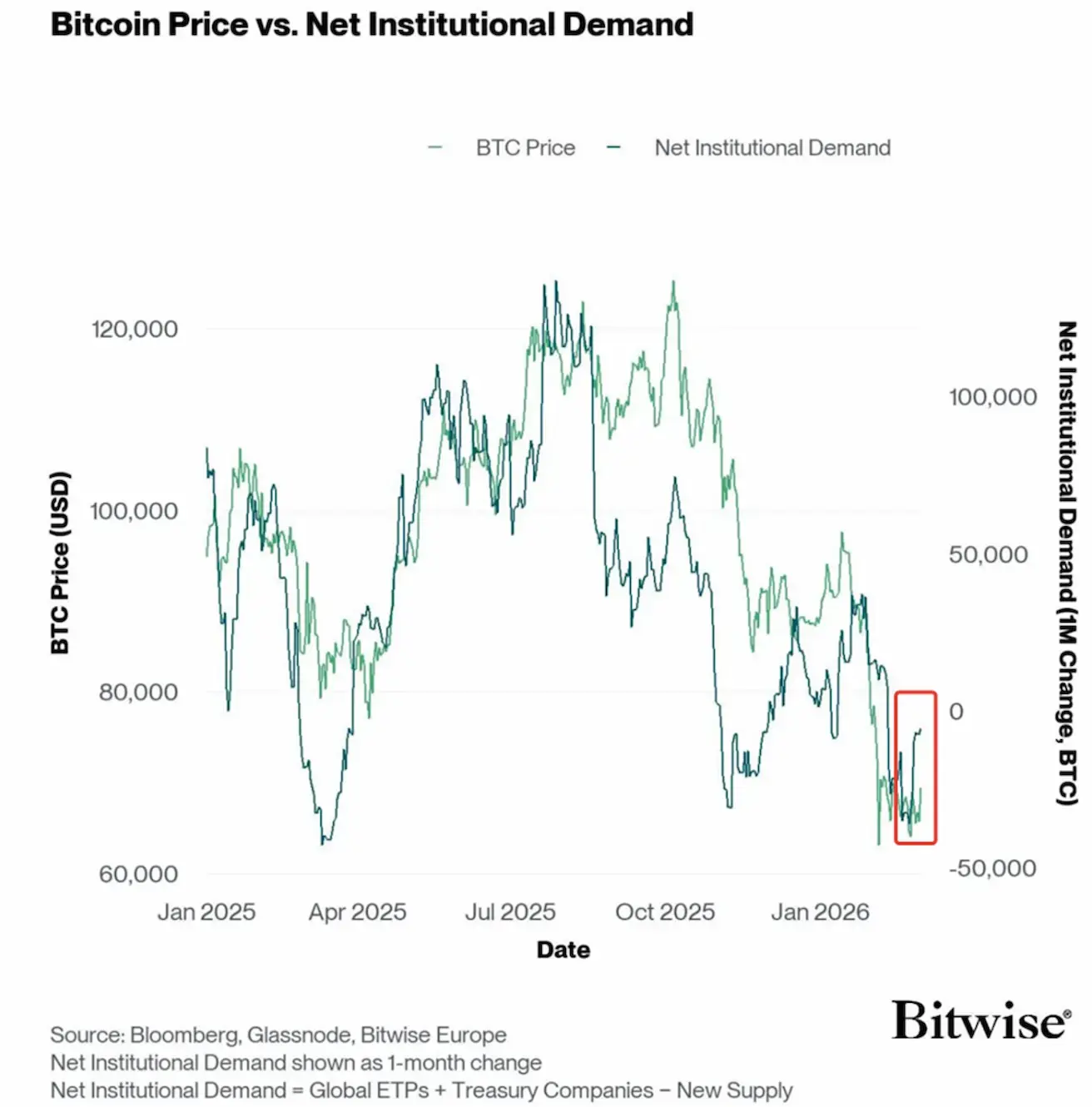

Bitcoin Price vs. Net Institutional Demand grafikas lygina BTC kainą su grynąja institucine paklausa.

Žalia linija žymi Bitcoin kainą. Tamsi linija žymi grynąją institucijų paklausą.

Šis rodiklis apskaičiuojamas taip: ETF pirkimai plius įmonių iždo pirkimai minus naujai iškasti BTC (kasybos pasiūla).

Dešinė ašis rodo mėnesinį paklausos pokytį, matuojamą BTC.

Taigi, rodiklis parodo, ar institucinis kapitalas sugeria naujai išleidžiamą Bitcoin pasiūlą, ar vyksta monetų paskirstymas.

Per pastaruosius metus tarp Bitcoin kainos ir institucijų paklausos susiformavo stipri koreliacija. Pastarosiomis savaitėmis institucijų paklausa pradėjo atsigauti, rodydama atsinaujinusį didžiųjų investuotojų susidomėjimą.

Kriptovaliutų rinkos naujienos:

Tenesio valstijoje pateiktas įstatymo projektas dėl strateginių Bitcoin atsargų įsteigimo buvo rekomenduotas patvirtinti ir perduotas Finansų, būdų ir priemonių komitetui. Jei bus priimtas, įstatymas leistų valstijos iždininkui iki 10 % valstijos lėšų investuoti į Bitcoin.

Kalbant apie Clarity Act, įstatymo projektas dar nesulaukė įstatymų leidėjų sutarimo dėl bankų sektoriaus atstovų pasipriešinimo. Tačiau Trump vis dažniau ragina jį greitai priimti.

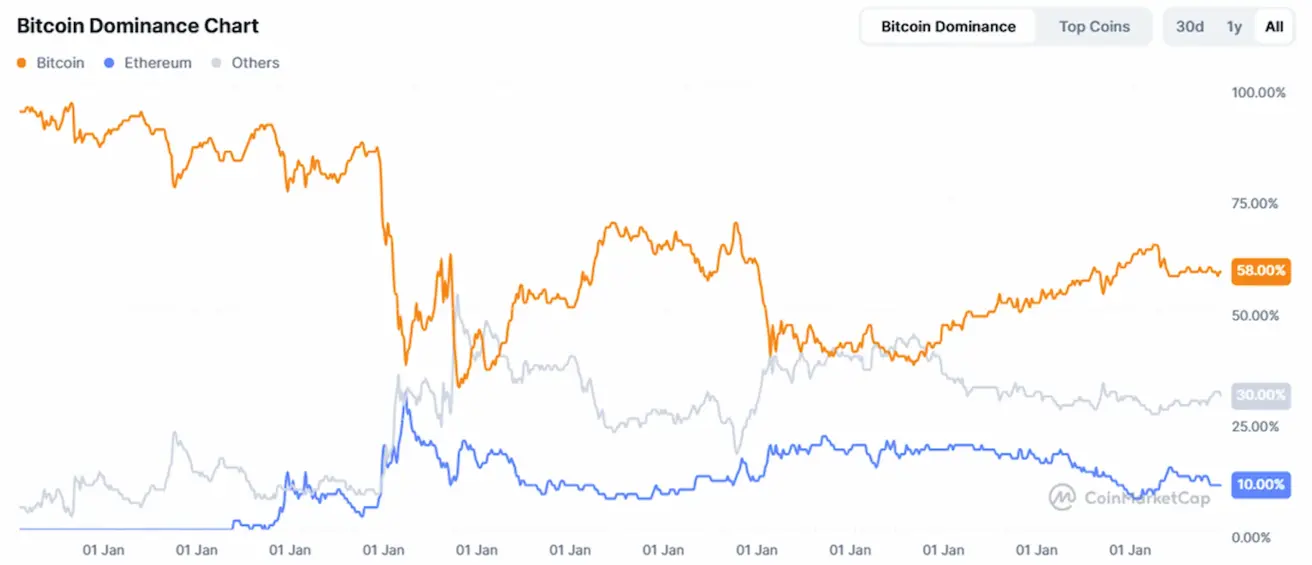

BENDRA KRIPTOVALIUTŲ RINKOS KAPITALIZACIJA

Bendra kriptovaliutų rinkos kapitalizacija: 2,51 trln. JAV dol. (prieš savaitę – 2,4 trln. JAV dol.) (coinmarketcap.com).

Kripto turto rinkos dalys:

- Bitcoin: 58,5 % (58,8 %)

- Ethereum: 10,9 % (10,4 %)

- Kiti: 30,5 % (30,8 %)

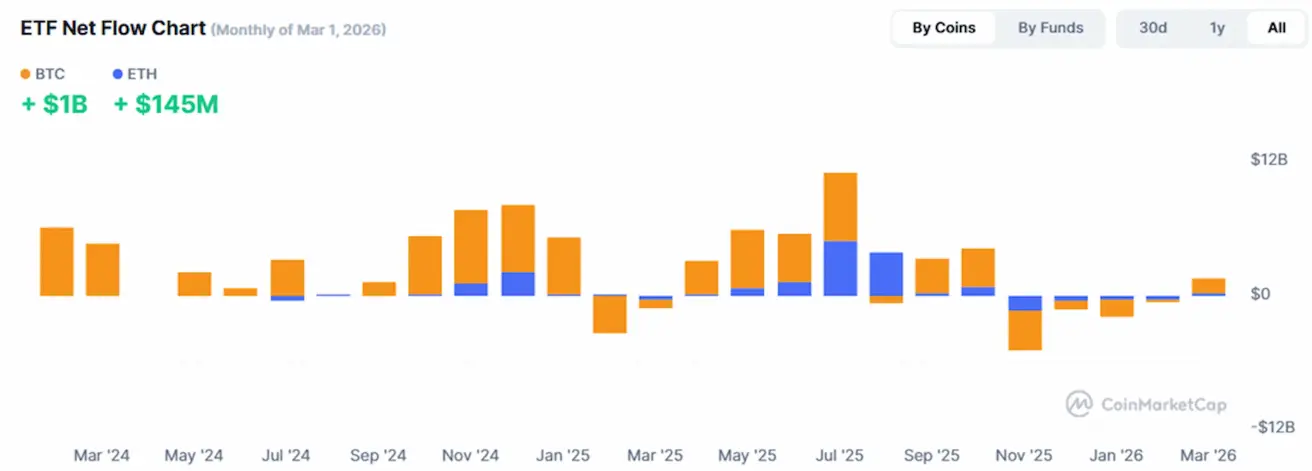

ETF grynųjų srautų grafikas: