English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2026 m. kovo 2–8 d.: Savaitinė ekonominė apžvalga

Svarbiausios rinkos naujienos

Naftos ateities sandoriai trumpam pasiekė 120 JAV dolerių už barelį.

Savaitgalį Izraelis ir Jungtinės Valstijos pradėjo intensyvius smūgius Irano naftos perdirbimo gamykloms, tuo tarpu Iranas surengė atsakomąsias atakas prieš Izraelio perdirbimo įmones. Konfliktas vis labiau išplito į regioninę energetikos infrastruktūrą, o tai atsispindėjo staigiame energijos kainų šuolyje.

Vėliau kainos sumažėjo iki 100 JAV dolerių už barelį po pranešimų, kad G7 šalys svarsto galimybę išleisti iki 400 mln. barelių žalios naftos iš savo strateginių atsargų. Be to, įvairių šaltinių duomenimis, bendras raketų smūgių intensyvumas sumažėjo maždaug 80–90 %.

Sausumos operacija šiuo metu atrodo mažai tikėtina, nes keletas veiksnių, įskaitant Irano geografiją, galėtų užtęsti konfliktą. Todėl tikimasi, kad energijos kainos išliks aukštos.

Dėl galimo dalies rinkėjų praradimo Respublikonai rizikuoja pralaimėti artėjančius Kongreso vidurio kadencijos rinkimus, ko Donald Trump negali sau leisti. Šiandien Donald Trump pareiškė, kad karas gali greitai baigtis, o tai prisidėjo prie energijos kainų kritimo.

Izraelio atstovas pareiškė, kad iš esmės pagrindiniai tikslai buvo pasiekti – būtent Irano branduolinės programos sunaikinimas ir raketinių pajėgumų sumažinimas.

Tuo tarpu Irano užsienio reikalų viceministras pareiškė, kad Iranas pasirengęs atsisakyti branduolinės programos, jei Jungtinės Valstijos pasiūlys tinkamą alternatyvą, kuri kol kas nebuvo pateikta.

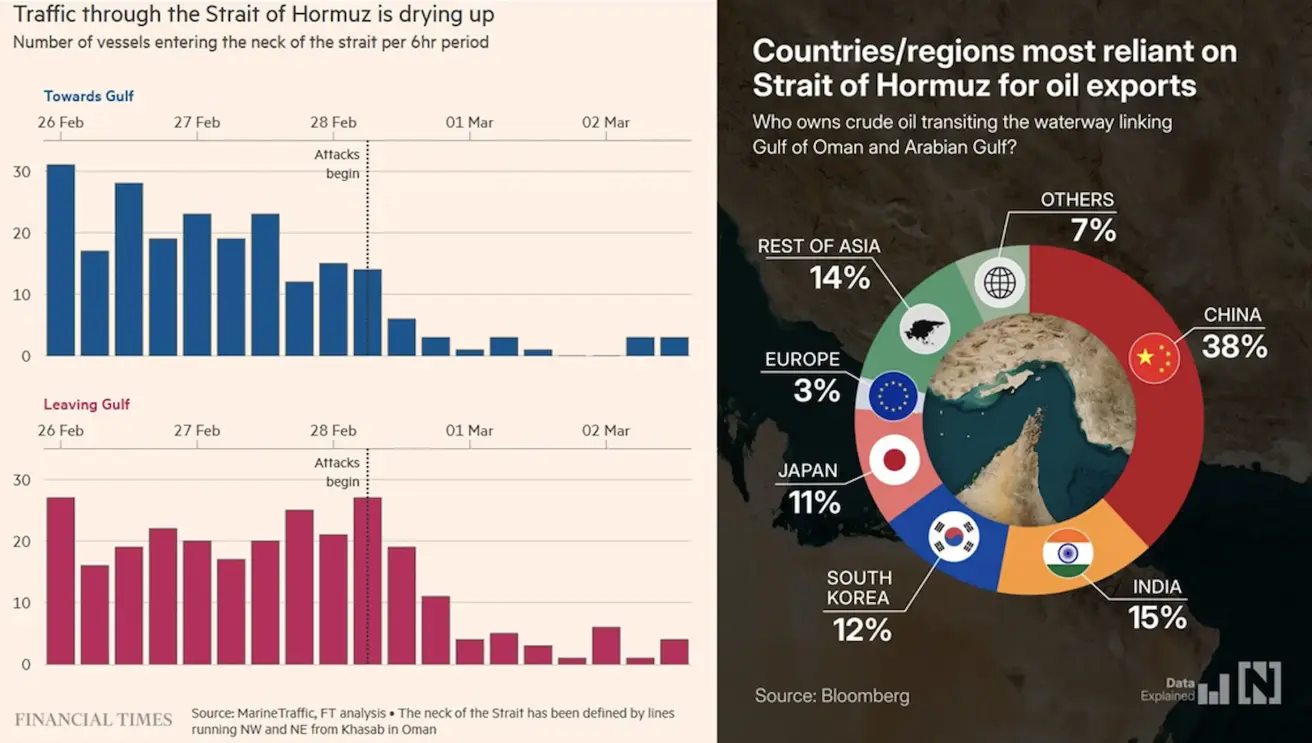

Pagrindinis atviras klausimas šiandien – Ormūzo sąsiauris.

Po atakų pradžios stebimas staigus laivybos srauto per Ormūzo sąsiaurį sumažėjimas. Iki tol siauriausioje sąsiaurio vietoje kas šešias valandas abiem kryptimis praplaukdavo vidutiniškai 20–30 laivų.

Dabar laivų skaičius beveik pasiekė nulį. Ormūzo sąsiauris yra vienas svarbiausių pasaulinės energetikos logistikos mazgų, todėl toks drastiškas srauto sumažėjimas žymiai padidina energijos tiekimo sutrikimų riziką ir didina žaliavų rinkų kintamumą.

Kataro energetikos ministras pareiškė, kad karas gali priversti Persijos įlankos šalis per kelias savaites sustabdyti energijos eksportą.

Kuveitas ir JAE jau pradėjo mažinti gamybą, nes uždarius sąsiaurį sandėliavimo talpyklos prisipildo, tuo tarpu Irakas pradėjo stabdyti dalį savo gavybos. Šiandien Saudo Arabija taip pat paskelbė apie gamybos mažinimą, nurodydama visiškai užpildytas sandėliavimo talpas.

Pagrindiniai naftos, gabenamos per Ormūzo sąsiaurį, gavėjai yra Azijos šalys (daugiau nei 80 %), ypač Kinija, Indija, Pietų Korėja ir Japonija. Todėl bet kokie galimi tiekimo sutrikimai pirmiausia kelia infliacijos riziką Azijos ekonomikoms.

Jungtinių Valstijų poveikis yra ribotesnis. JAV importuoja labai mažai naftos iš Persijos įlankos dėl didelės vidaus skalūnų gavybos apimties, todėl kainų augimą iš dalies kompensuoja didesnės energetikos sektoriaus pajamos.

Infliacijos rizika kyla ne dėl trumpalaikio kainų šuolio, o dėl jo trukmės. Ilgalaikiai sutrikimai gali paspartinti infliaciją, pabloginti prekybos balansus ir susilpninti Azijos šalių valiutas.

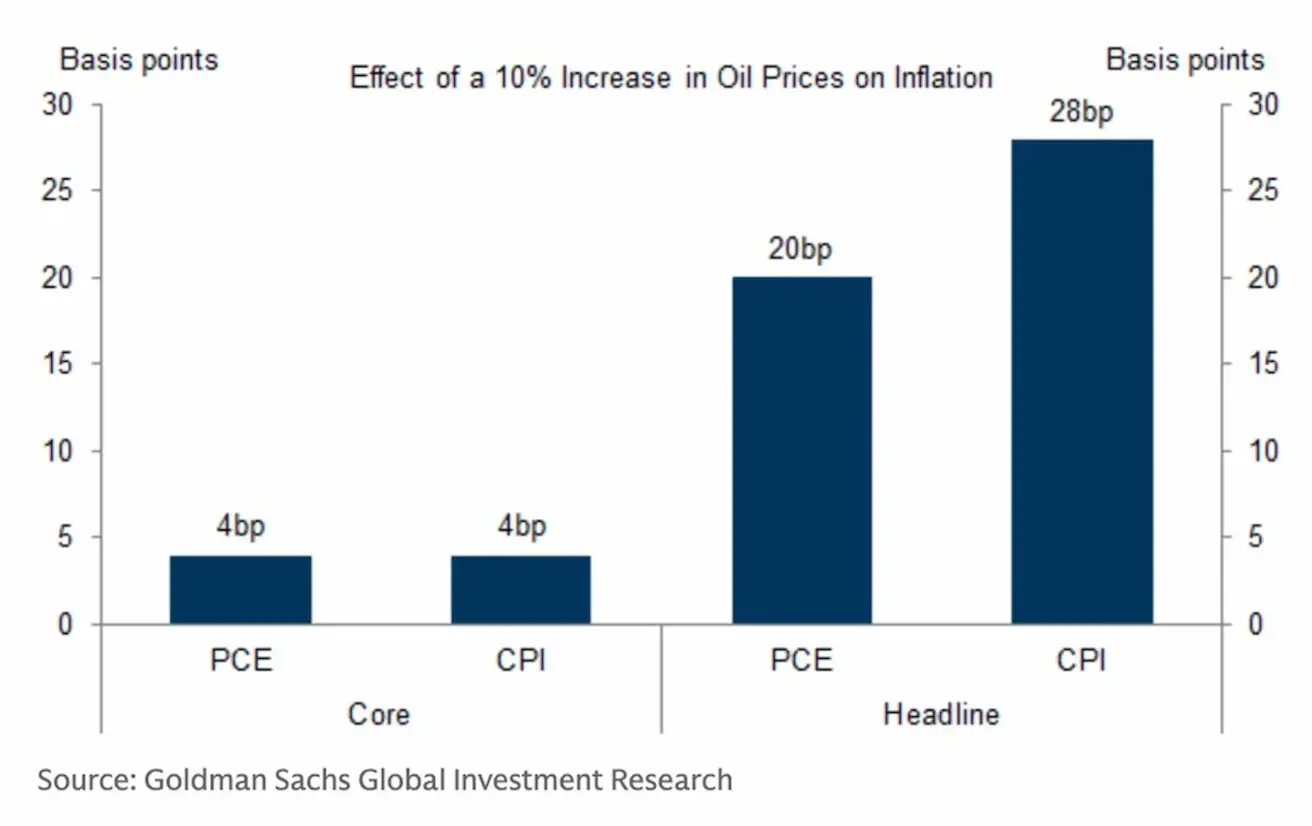

Naftos kainų augimo poveikis infliacijai Jungtinėse Valstijose:

Goldman Sachs vertinimu, 10 % naftos kainų padidėjimas galėtų padidinti bendrą vartotojų kainų indeksą (CPI) maždaug 0,28 procentinio punkto, o asmeninio vartojimo išlaidų indeksą (PCE) – apie 0,20 procentinio punkto, tuo tarpu pagrindinės infliacijos poveikis išlieka ribotas – apie 0,04 procentinio punkto. Kitaip tariant, net ir reikšmingas naftos kainų augimas tikėtina turės tik ribotą poveikį infliacijai JAV.

Jungtinės Valstijos — pagrindinės įžvalgos

- Palūkanų normos išlieka nepakitusios, o FED laikosi atsargios pozicijos.

- Pinigų politika išlieka vidutiniškai ribojanti, palaipsniui artėjanti prie neutralios pozicijos.

- Federalinis rezervų bankas išlaiko subtilią pusiausvyrą: palaiko finansų rinkas, vengdamas signalų apie artimiausius ar greitus palūkanų mažinimus.

- JAV makroekonominiai duomenys toliau palaiko švelnaus nusileidimo scenarijų: ekonomikos augimas viršija potencialą, infliacija palaipsniui lėtėja, o darbo rinka vėsta, nematyti aiškių recesijos ženklų.

INFLIACIJA: VARTOTOJŲ KAINŲ INDEKSAS (SAUSIS)

- Pagrindinis CPI: (mėn./mėn.) 0,2 % (ankst.: 0,2 %); (met./met.) 2,6 % (ankst.: 2,6 %).

- CPI: (mėn./mėn.) 0,3 % (ankst.: 0,3 %); (met./met.) 2,7 % (ankst.: 2,7 %).

GAMINTOJŲ KAINŲ INDEKSAS (SAUSIS)

- PPI (mėn./mėn.): 0,5 %, ankst.: 0,2 %.

- Pagrindinis PPI (mėn./mėn.): 0,7 %, ankst.: 0,0 % (patikslinta):

INFLIACIJOS LŪKESČIAI (MICHIGANAS) (VASARIS)

- 12 mėn. infliacijos lūkesčiai: 3,4 %, ankst.: 4,0 %.

- 5 metų infliacijos lūkesčiai: 3,3 %, ankst.: 3,3 %.

BVP

BVP (JAV Ekonominės analizės biuras, BEA) (IV ketv. 25, annualizuotas, preliminarus įvertis): +4,4 % (II ketv. 25: +3,8 %)

Federalinio rezervų banko Atlantoje GDPNow rodiklis („dabartinis“ oficialaus rodiklio įvertis prieš paskelbimą): 3,0 % (ankst.: 3,0 %).

Čikagos verslo aktyvumo indeksas (PMI), JAV: 54,0 (ankst.: 42,7):

VERSLO AKTYVUMO INDEKSAS (PMI) (VASARIS)

- (Virš 50 rodo plėtrą; žemiau 50 – susitraukimą)

- Paslaugų sektorius: 51,7 (ankst.: 52,7);

- Gamybos sektorius: 51,2 (ankst.: 52,4);

- S&P Global Composite: 51,9 (ankst.: 53,0).

DARBO RINKA (BLS) (VASARIS)

- Nedarbo lygis: 4,3 % (ankst.: 4,4 %);

- Bendras tęstinių bedarbių paraiškų skaičius JAV: 1 868 tūkst. (ankst.: 1 869 tūkst.);

- Pradinės bedarbių paraiškos: 213 tūkst. (ankst.: 213 tūkst.);

- Ne žemės ūkio sektoriaus užimtumo pokytis: 130 tūkst. (ankst.: 48 tūkst.);

- Privačiojo ne žemės ūkio sektoriaus užimtumo pokytis: 172 tūkst. (ankst.: –64 tūkst.);

- Vidutinis valandinis atlygis (met./met.): 3,7 % (ankst.: 3,8 %);

- JOLTS laisvų darbo vietų skaičius: 6,542 mln. (ankst.: 6,928 mln.).

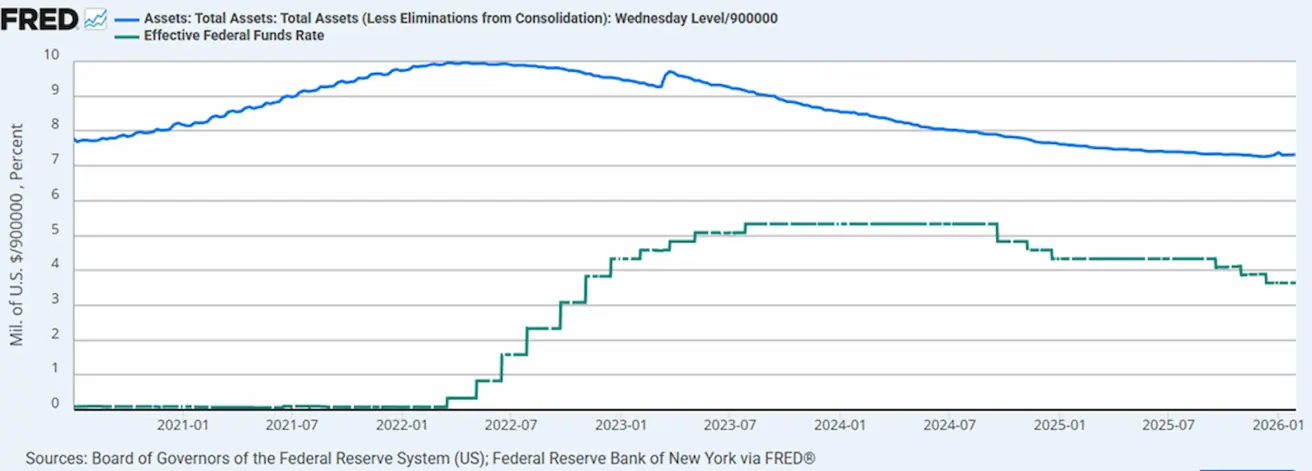

PINIGŲ POLITIKA

- Efektyvioji federalinių fondų norma (EFFR): 3,50 %–3,75 %;

- Federalinio rezervo balansas: 6,629 trln. JAV dolerių, +1,44 % nuo QT sustabdymo (6,535 trln. JAV dolerių).

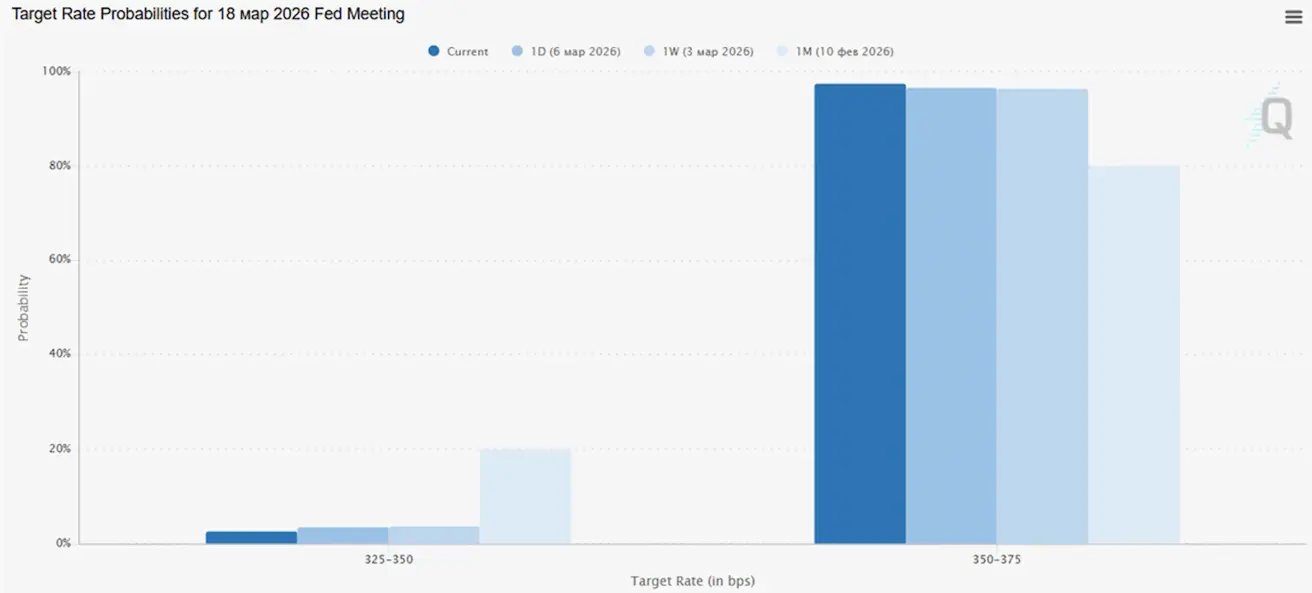

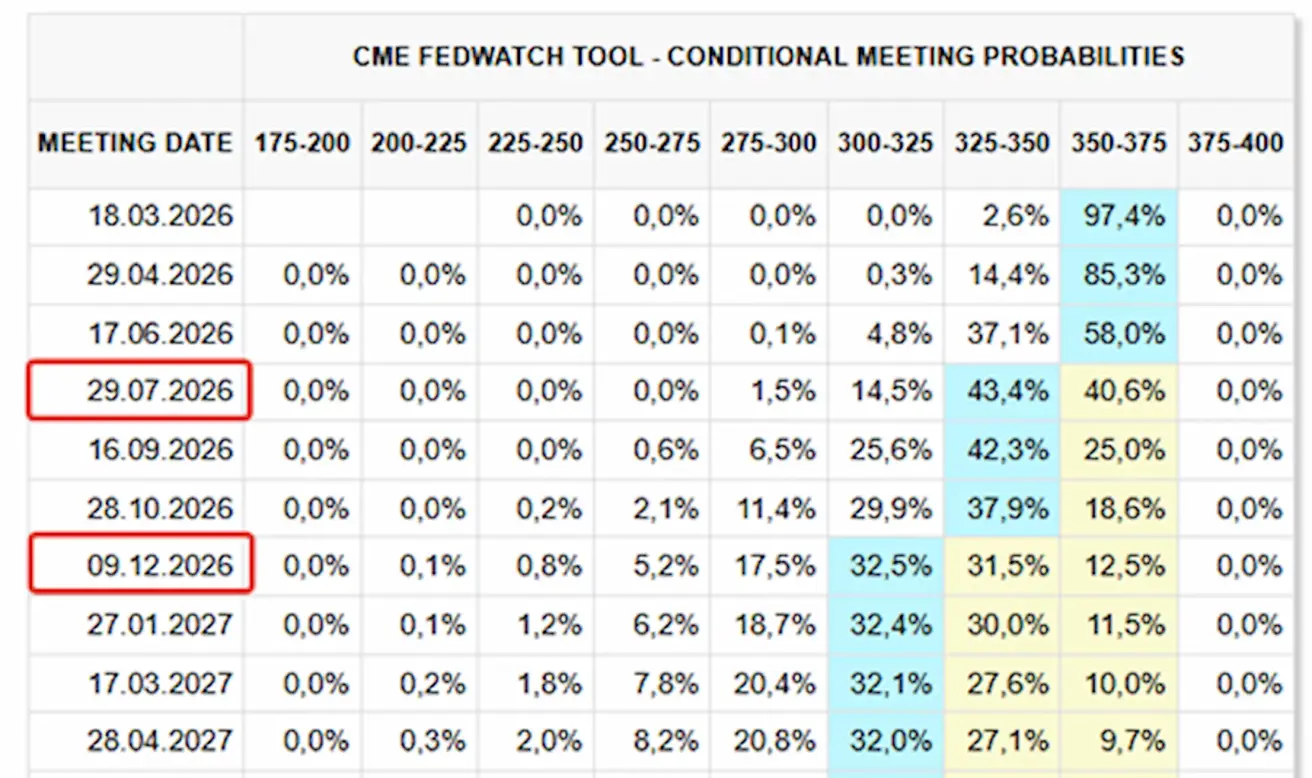

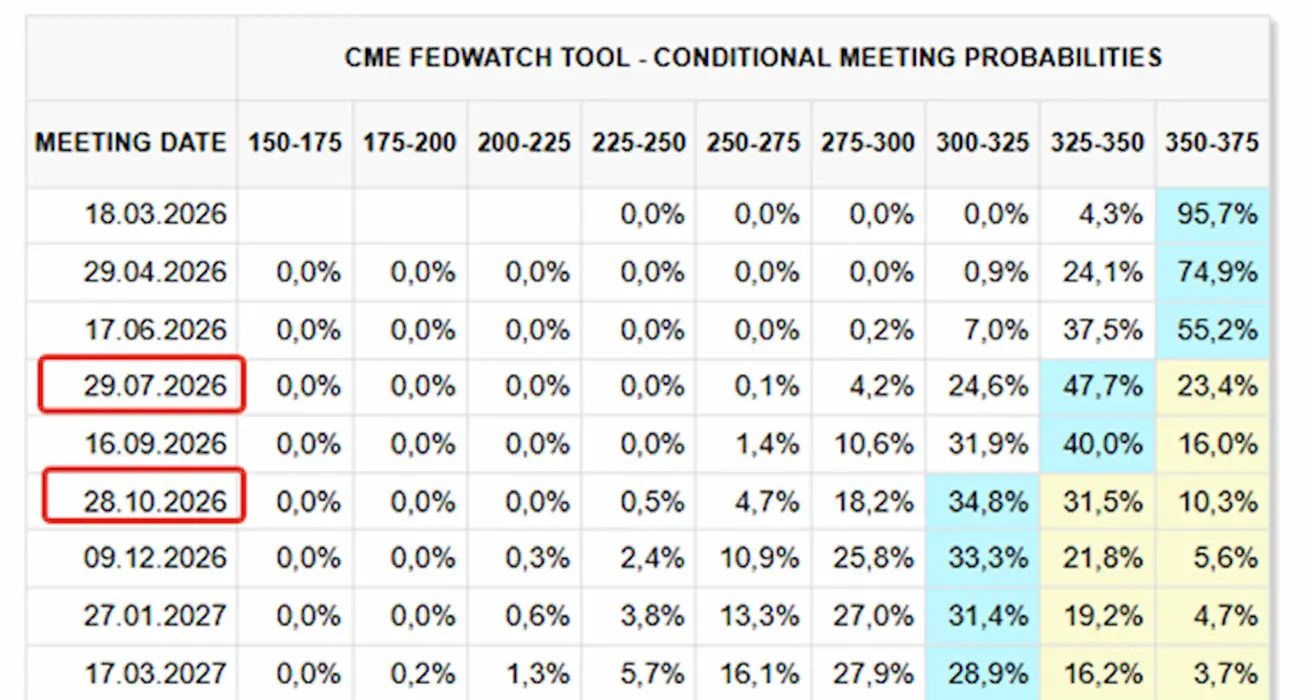

RINKOS PALŪKANŲ NORMOS PROGNOZĖ (FEDWATCH)

Artėjančiame posėdyje (kovo 18 d.) tikimybė, kad palūkanos bus sumažintos 0,25 %, vertinama 2,59 %.

Per artimiausius 12 mėnesių rinka prognozuoja du 0,25 % palūkanų mažinimus, o tikslinis intervalas sumažės iki 3,00–3,25 %. Pirmasis mažinimas tikimasi liepą.

Šiandien:

Prieš savaitę:

SP500

- Savaitės rezultatas: –2,02 % (savaitės pabaigos uždarymas – 6 740,01); nuo metų pradžios: –1,54 %. Pirmadienį indeksas pakilo +1,53 %.

NASDAQ100

- Savaitės rezultatas: –1,27 % (savaitės pabaigos uždarymas – 24 643,01); nuo metų pradžios: –2,40 %. Pirmadienį indeksas pakilo +2,5 %.

RUSSEL 2000 (RUT)

- Savaitės rezultatas: –4,07 % (savaitės pabaigos uždarymas – 2 525,3013); nuo metų pradžios: +1,75 %.

VIX

VIX (kintamumo indeksas) sumažėjo nuo 35,30 punkto piko iki 23 punktų.

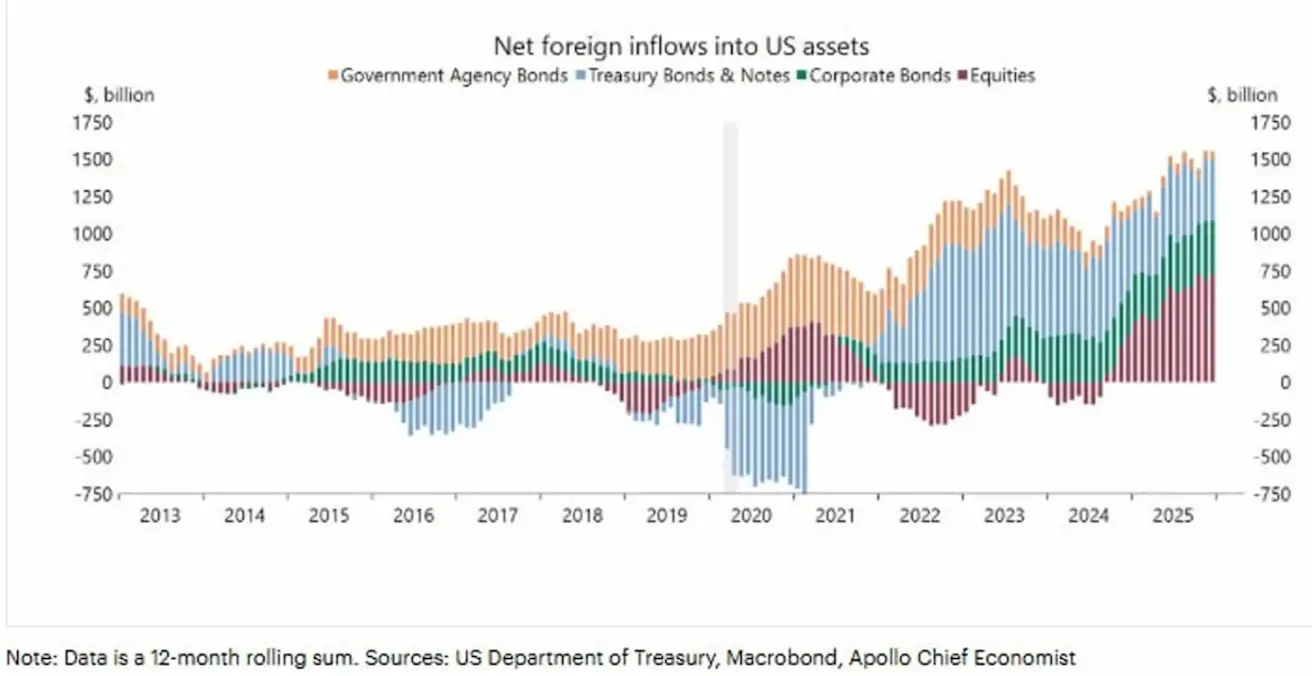

Grafike pavaizduota grynųjų užsienio kapitalo srautų į JAV turtą dinamika (Net foreign inflows into U.S. assets):

Duomenys pateikiami kaip 12 mėnesių slenkantis suma ir suskirstyti pagal pagrindines turto klases: JAV iždo vertybiniai popieriai, agentūrų obligacijos, įmonių obligacijos ir akcijos.

Po didelių kapitalo nutekėjimų per 2020 m. pandemiją, užsienio investicijų srautai į JAV turtą pradėjo nuosekliai atsigauti. 2024–2025 m. pasaulinė paklausa JAV turtui, ypač akcijoms, pastebimai išaugo, o paklausa iždo vertybiniams popieriams išliko stabili. Tai atspindi JAV rinkos patrauklumą esant aukštesnėms palūkanų normoms ir santykiniam ekonomikos atsparumui.

2025 m. pabaigoje bendri įplaukos pasiekė aukščiausią lygį per stebimą laikotarpį – daugiau nei 1,5 trln. JAV dolerių per metus.

Euro zona

Palūkanų normos išlieka nepakitusios, infliacija iš esmės kontroliuojama.

Pinigų politika iš esmės neutrali – rizikų balansas pasislinko nuo infliacijos link ekonominio silpnumo.

Prekybos įtampai sumažėjus, ECB pakoregavo BVP ir infliacijos prognozes artimiausiems metams į viršų.

Europa stabilizuojasi, tačiau jos augimo tempas vis dar atsilieka nuo JAV.

Palūkanų normos

- Indėlių galimybės norma: 2,0 % (ankst.: 2,0 %)

- Ribinio skolinimosi galimybė: 2,4 % (ankst.: 2,4 %) – norma, už kurią bankai gali gauti vienos nakties finansavimą iš reguliuotojo

- Pagrindinė refinansavimo (politikos) norma: 2,15 % (ankst.: 2,15 %)

Infliacija — Vartotojų kainų indeksas (CPI) (vasaris)

- Pagrindinis CPI (met./met.): 2,4 % (ankst.: 2,2 %)

- CPI (mėn./mėn.): 0,7 % (ankst.: –0,6 %, patikslinta)

- CPI (met./met.): 1,9 % (ankst.: 1,7 %, patikslinta)

BVP (IV ketv., galutinis įvertis)

- Ketv./ketv.: 0,3 % (ankst.: 0,3 %)

- Met./met.: 1,3 % (ankst.: 1,4 %)

Nedarbo lygis (vasaris)

- 6,10 % (ankst.: 6,20 %).

Pirkimo vadybininkų indeksas (PMI) (vasaris)

- Paslaugų sektorius: 51,9 (ankst.: 51,8)

- Gamybos sektorius: 49,5 (ankst.: 49,4)

- S&P Global Composite PMI: 51,9 (ankst.: 51,9)

EURO STOXX 600 (FXXP1!)

- Savaitės rezultatas: –5,85 % (savaitės pabaigos uždarymas: 597,1); nuo metų pradžios: +0,52 %.

Nuo konflikto eskalacijos indeksas nukrito daugiau nei 8 % nuo neseniai pasiektų aukštumų. Nuo vakar dienos žemiausio taško indeksas atšoko +4,5 %.

Šis judėjimas tiesiogiai susijęs su didėjančia energetikos rizika. Nors Europos priklausomybė nuo naftos tiekimo per Ormūzo sąsiaurį yra gana ribota – apie 3 %, Europos ekonomika išlieka žymiai jautresnė energijos kainoms, ypač gamtinėms dujoms.

Gamtinės dujos yra pagrindinis energijos šaltinis tiek pramonės gamyboje, tiek komunalinėse paslaugose. Skirtingai nei JAV, kur energijos balanse dominuoja nafta ir santykinai pigios vietinės dujos, Europoje gamtinės dujos plačiai naudojamos pramonėje, įskaitant chemijos, metalurgijos, trąšų gamybą, stiklo ir cemento pramonę bei elektros gamybą.

Šiuose sektoriuose dujos yra ne tik kuras, bet ir svarbi žaliava, todėl kainų augimas tiesiogiai didina gamybos sąnaudas.

Europa išlieka grynoji gamtinių dujų importuotoja, o didelė dalis tiekimo atkeliauja kaip SGD, kurių kainodara tiesiogiai susieta su pasaulinėmis rinkomis. Tai daro Europos energetikos rinką itin jautrią geopolitinėms rizikoms.

Infliacijos perdavimas euro zonoje paprastai vyksta gana greitai, atsižvelgiant į centrinį dujų vaidmenį tiek elektros gamyboje, tiek pramonėje. Kainoms kylant, poveikis greitai atsispindi:

- PPI (gaminimo kainų infliacija)

- Transportavimo sąnaudos

- Komunalinių paslaugų tarifai

Vėliau dalis šių sąnaudų padidėjimo persiduoda į CPI (vartotojų kainų infliaciją), kas gali lemti griežtesnę pinigų politiką.

Kinija

Ekonomika stabilizuojasi daugiausia dėl eksporto, o vidaus paklausa ir investicijos išlieka silpnos. Politikos skatinimas išlieka tikslingas ir atsargus.

Palūkanų normos išlieka nepakitusios;

Pinigų politika išlieka skatinamoji;

Kinija paskelbė apie fiskalinės paramos tęsimą ekonomikos augimui pagal 2026 m. planą, įskaitant vidaus paklausos skatinimo, mokesčių lengvatų ir subsidijų optimizavimo bei pramonės modernizavimo priemones.

Palūkanų normos

- 1 m. paskolų bazinė norma (vidutinės trukmės skolinimas): 3,00 %

- 5 m. paskolų bazinė norma (poveikis būsto paskoloms): 3,50 %

Infliacijos rodikliai (sausis)

- Vartotojų kainų indeksas (CPI):

- Mėn./mėn.: 0,2 % (ankst.: 0,2 %)

- Met./met.: 0,2 % (ankst.: 0,8 %)

- Gaminimo kainų indeksas (PPI) (met./met.): –1,4 % (ankst.: –1,9 %)

BVP (IV ketv., galutinis įvertis)

- Ketv./ketv.: 1,2 % (ankst.: 1,1 %)

- Met./met.: 4,5 % (ankst.: 4,8 %)

Nedarbo lygis (sausis)

- 5,1 % (ankst.: 5,1 %).

Pramonės gamyba / investicijos / mažmeninė prekyba

- Pramonės gamyba (sausis, met./met.): 5,9 % (ankst.: 4,8 %).

- Investicijos į ilgalaikį turtą (sausis, met./met.): –3,8 % (ankst.: –2,6 %).

- Mažmeninė prekyba (sausis, met./met.): 0,9 % (ankst.: 1,3 %).

Prekybos rodikliai

- Importas (sausis, met./met.): 5,7 % (ankst.: 1,9 %)

- Eksportas (sausis, met./met.): 6,6 % (ankst.: 5,9 %)

- Prekybos balansas (sausis): 114,30 mlrd. JAV dolerių (ankst.: 111,68 mlrd. JAV dolerių)

Pirkimo vadybininkų indeksas (PMI) (vasaris)

- Gamyba: 49,0 (ankst.: 49,3)

- Ne gamyba: 49,5 (ankst.: 49,4)

- Sudėtinis PMI: 49,5 (ankst.: 49,8).

CSI 300 INDEKSAS (000300.HK)

- Savaitės rezultatas: –1,44 % (savaitės pabaigos uždarymas – 4 660,43); nuo metų pradžios: +0,66 %. Nuo savaitės pradžios: +1,78 %.

Hang Seng TECH indeksas (HSTECH)

- Savaitės rezultatas: –3,70 % (savaitės pabaigos uždarymas: 4 947,50); nuo metų pradžios: –10,12 %.

OBLIGACIJŲ RINKA

- JAV iždo obligacijos 20+ metų (ETF TLT): –2,60 % per savaitę (savaitės uždarymas: 88,46); nuo metų pradžios: +1,49 %.

PAJAMINGUMAI IR SPREDAI

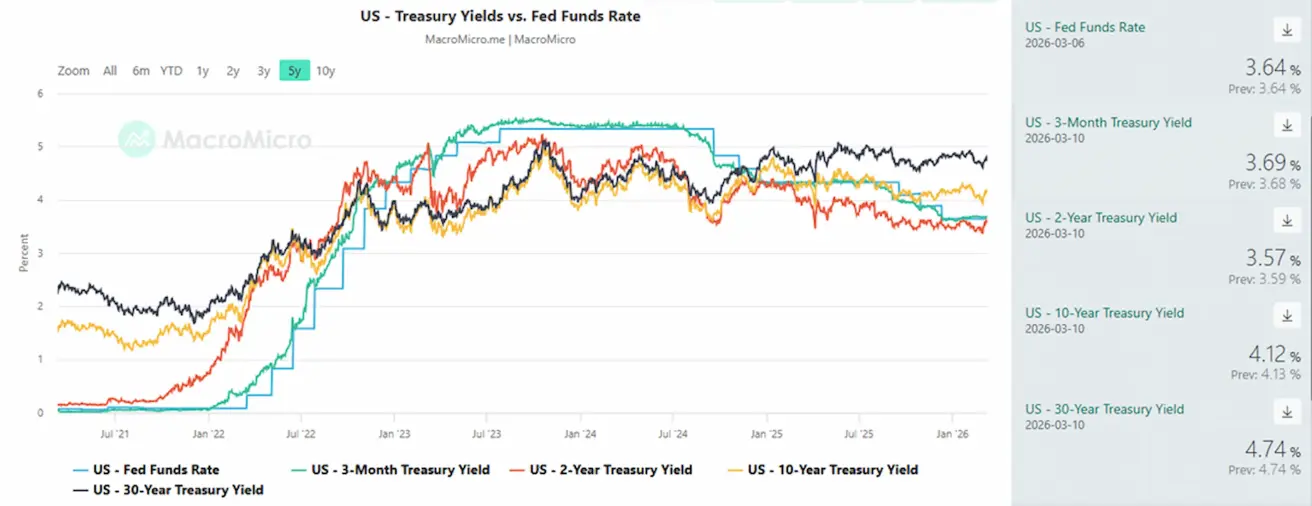

- JAV iždo vertybinių popierių 10 metų nuolatinio pajamingumo rinkos pajamingumas: 4,12 % (ankst.: 3,98 %); 2 metų iždo pajamingumas: 3,57 % (ankst.: 3,40 %);

- ICE BofA BBB JAV įmonių obligacijų efektyvus pajamingumas: 5,09 % (ankst.: 4,91 %)

- 10 metų ir 2 metų JAV iždo vertybinių popierių pajamingumo skirtumas – 55 baziniai punktai (ankst.: 58).

- 10 metų ir 3 mėn. JAV iždo vertybinių popierių pajamingumo skirtumas – 43 baziniai punktai (ankst.: 32).

- 5 metų JAV kredito įsipareigojimų neįvykdymo apsikeitimo sandorio (CDS) kaina – 33,30 bps (prieš savaitę – 31,03 bps).

AUKSO ATEITIES SANDORIAI (GC)

- Savaitės rezultatas: –1,70 % (savaitės uždarymas: 5 158,7 JAV dolerio už Trojos unciją); nuo metų pradžios: +19,08 %.

Nepaisant didėjančios geopolitinės įtampos, auksas nuo konflikto pradžios atpigo maždaug 5 %. Aukso rinka dar neįskaičiavo geopolitinės rizikos premijos.

NAFTOS ATEITIES SANDORIAI

- Savaitės rezultatas: +35,63 % (savaitės pabaigos uždarymas: 90,90 JAV dolerio už barelį). Nuo metų pradžios: +58,33 %.

- OPEC+ paskelbė apie 201 tūkst. barelių per dieną (0,2 % pasaulinės pasiūlos) padidėjimą;

- Geopolitinė rizika Artimųjų Rytų regione.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

- Savaitės rezultatas: +1,24 % (savaitės pabaigos uždarymas: 98,855). Nuo metų pradžios: +0,88 %.

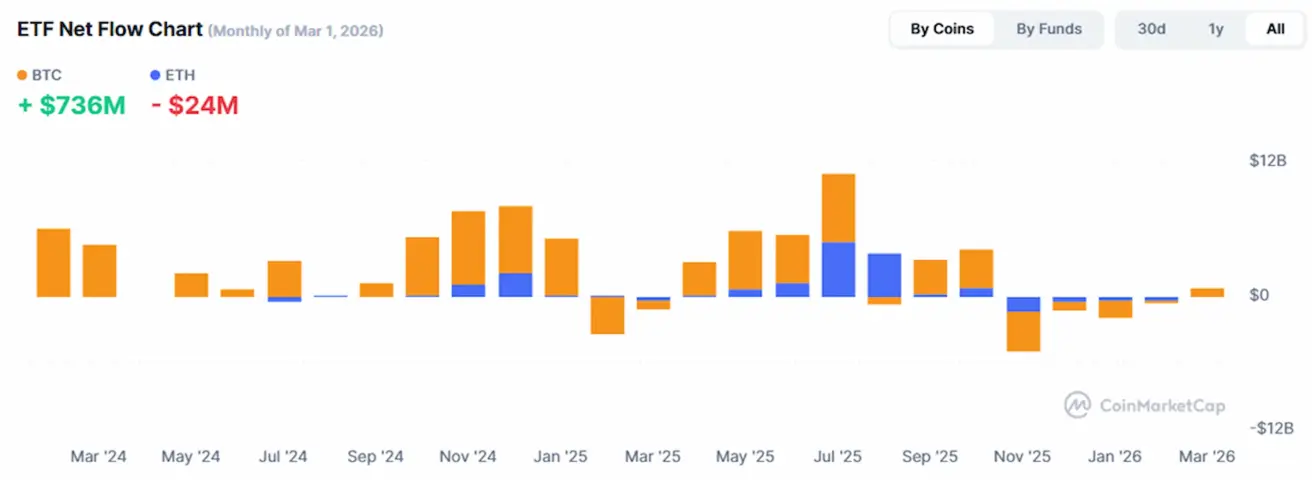

BTC ATEITIES SANDORIAI

- Savaitės rezultatas: +0,17 % (savaitės pabaigos uždarymas: 65 975 JAV dolerių); nuo metų pradžios: –24,79 %. Nuo savaitės pradžios: +7,07 %.

ETH ATEITIES SANDORIAI

- Savaitės rezultatas: –0,10 % (savaitės pabaigos uždarymas: 1 937,4 JAV dolerio); nuo metų pradžios: –34,85 %. Nuo savaitės pradžios: +6,13 %.

Bitcoin biržų grynasis srautas

Bitcoin grynųjų srautų į centralizuotas biržas dinamika.

Bendra Bitcoin balanso suma centralizuotose biržose (BTC: Balance on Exchanges)

Pastarąsias tris savaites BTC rinkoje dominavo neigiami grynieji srautai į biržas. Tai reiškia, kad monetų išėmimų iš prekybos platformų apimtis viršija įplaukas.

Šią tendenciją lydi bendro BTC balanso biržose mažėjimas (apatinis grafikas). Balansas sumažėjo iki maždaug 3,01 mln. BTC – žemiausio lygio nuo 2018 m.

Tuo pačiu metu ilgalaikių turėtojų pardavimai sumažėjo apie 87 %. Toks rodiklių derinys rodo tolesnį likvidumo pasitraukimą iš biržų ir gali reikšti, kad dalis investuotojų pereina prie ilgalaikio laikymo.

Istoriškai panašūs laikotarpiai atitiko rinkos kaupimo arba konsolidacijos fazes po korekcijų ir buvo lydimi sumažėjusio trumpalaikio pardavimo spaudimo.

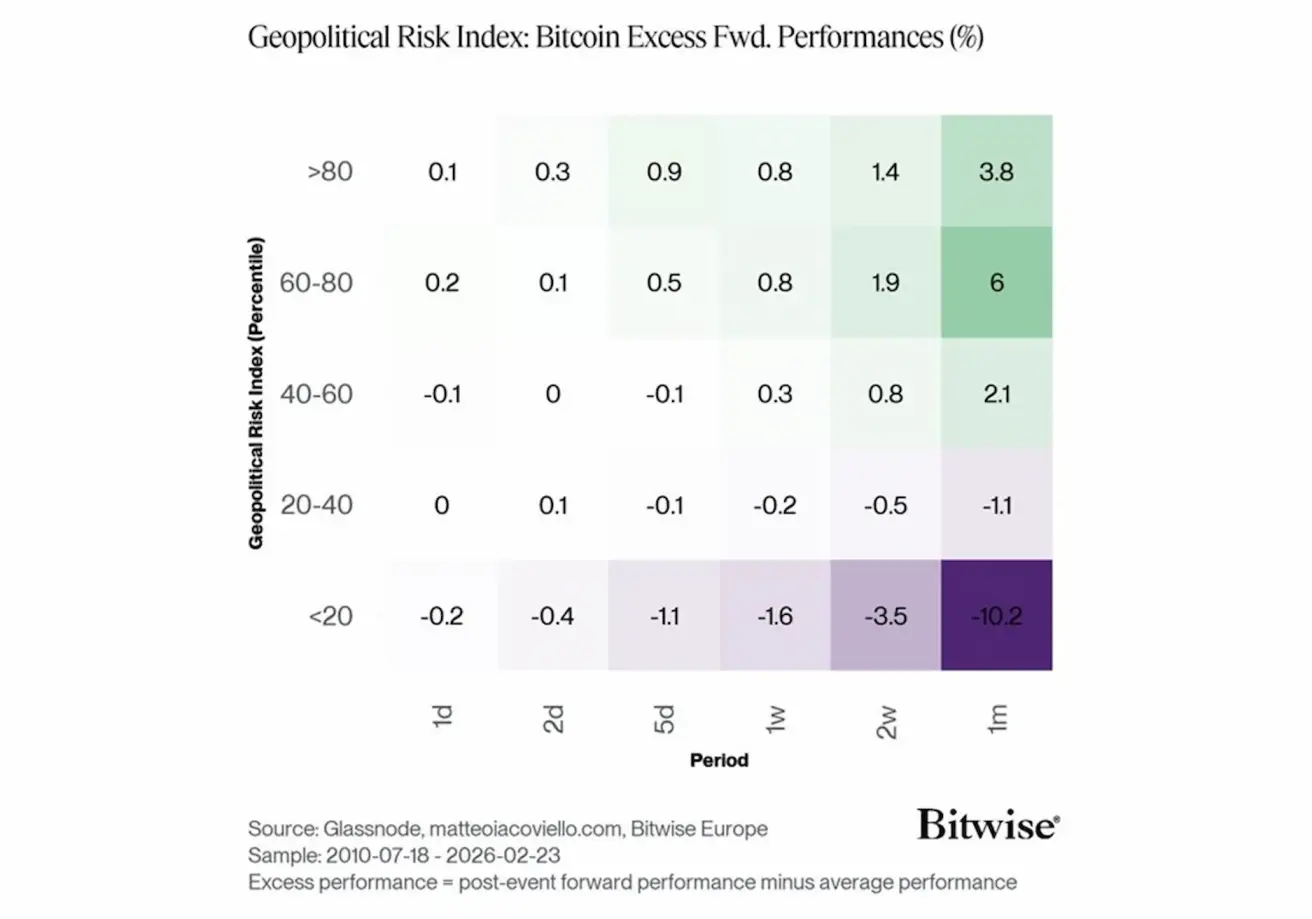

Bitcoin ir geopolitinė rizika

Bitwise grafike parodyta, kaip Bitcoin grąža elgiasi po padidėjusios geopolitinės rizikos laikotarpių. Analizė pagrįsta geopolitinės rizikos indeksu (GPR), kuris suskirstytas į procentilius (įtampos lygius). Bitcoin perteklinė grąža matuojama skirtingais laikotarpiais – nuo 1 dienos iki 1 mėnesio.

Duomenys rodo, kad kuo didesnis geopolitinės įtampos lygis, tuo stipresnė Bitcoin vėlesnė grąža. Kai rizikos indeksas yra aukščiausiuose procentiliuose (60–80 ir >80), vidutinė BTC perteklinė grąža po mėnesio siekia atitinkamai apie +6 % ir +3,8 %.

Priešingai, labai žemos geopolitinės rizikos laikotarpiais (<20-asis procentilis) Bitcoin grąža dažnai būna neigiama, po mėnesio siekianti –10,2 %.

Tai gali reikšti, kad padidėjusio neapibrėžtumo laikotarpiais dalis kapitalo BTC vertina kaip alternatyvią saugaus prieglobsčio priemonę arba diversifikavimo instrumentą.

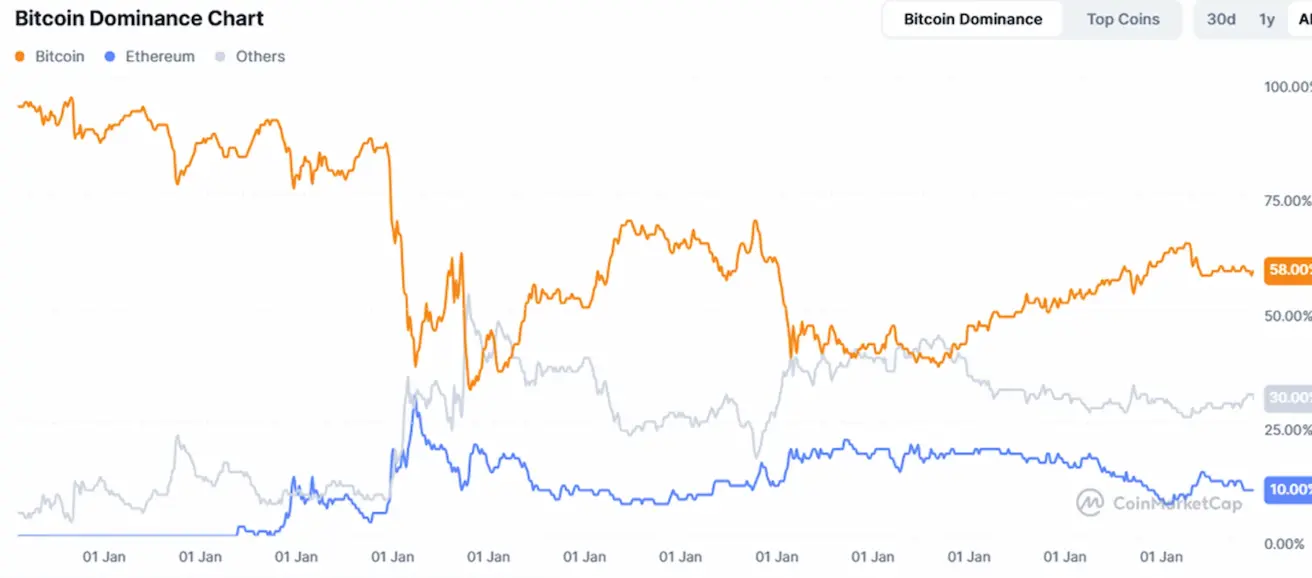

BENDRA KRIPTOVALIUTŲ RINKOS KAPITALIZACIJA

- Bendra kriptovaliutų rinkos kapitalizacija: 2,4 trln. JAV dolerių (prieš savaitę – 2,28 trln.) (coinmarketcap.com).

- Kripto aktyvų rinkos dalys:

- Bitcoin: 58,8 % (58,1 %)

- Ethereum: 10,4 % (10,3 %)

- Kiti: 30,8 % (31,7 %).

ETF grynųjų srautų grafikas: