English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2026 жылғы 2–8 наурыз: Апталық экономикалық шолу

Негізгі нарық жаңалықтары

Мұнай фьючерстері бір сәтте барреліне $120-ға жетті.

Демалыс күндері Израиль мен АҚШ Ирандағы мұнай өңдеу зауыттарына жаппай соққылар жасай бастады, ал Иран жауап ретінде Израильдегі зауыттарға соққы берді. Қақтығыс аймақтық энергетикалық инфрақұрылымға таралып, бұл энергия бағасының күрт өсуіне әкелді.

Кейінірек бағалар барреліне $100-ға дейін төмендеді, себебі G7 елдері стратегиялық қорларынан 400 миллион баррельге дейін мұнай босатуды қарастырып жатқаны туралы хабарлар тарады. Сонымен қатар, әртүрлі дереккөздерге сәйкес, зымыран соққыларының жалпы қарқыны шамамен 80–90%-ға төмендеді.

Қазіргі уақытта құрлықтағы операция ықтимал емес көрінеді, өйткені бірқатар факторлар — соның ішінде Иранның географиясы — қақтығысты ұзартуы мүмкін. Осыған байланысты, энергия бағасы жоғары деңгейде қала береді деп күтілуде.

Электораттың бір бөлігін жоғалту қаупіне байланысты Республикалықтар алдағы Конгреске аралық сайлауда жеңіліп қалуы мүмкін, бұл Дональд Трамп үшін қолайсыз. Бүгін Трамп соғыстың жақын арада аяқталуы мүмкін екенін мәлімдеді, бұл энергия бағасының төмендеуіне ықпал етті.

Израиль өкілі негізгі мақсаттарға қол жеткізілгенін айтты — атап айтқанда, Иранның ядролық бағдарламасын жою және оның зымыран әлеуетін азайту.

Сонымен қатар, Иранның сыртқы істер министрінің орынбасары Иран ядролық бағдарламадан бас тартуға дайын екенін, егер АҚШ қанағаттанарлық балама ұсынса, бірақ мұндай ұсыныс түскен жоқ екенін мәлімдеді.

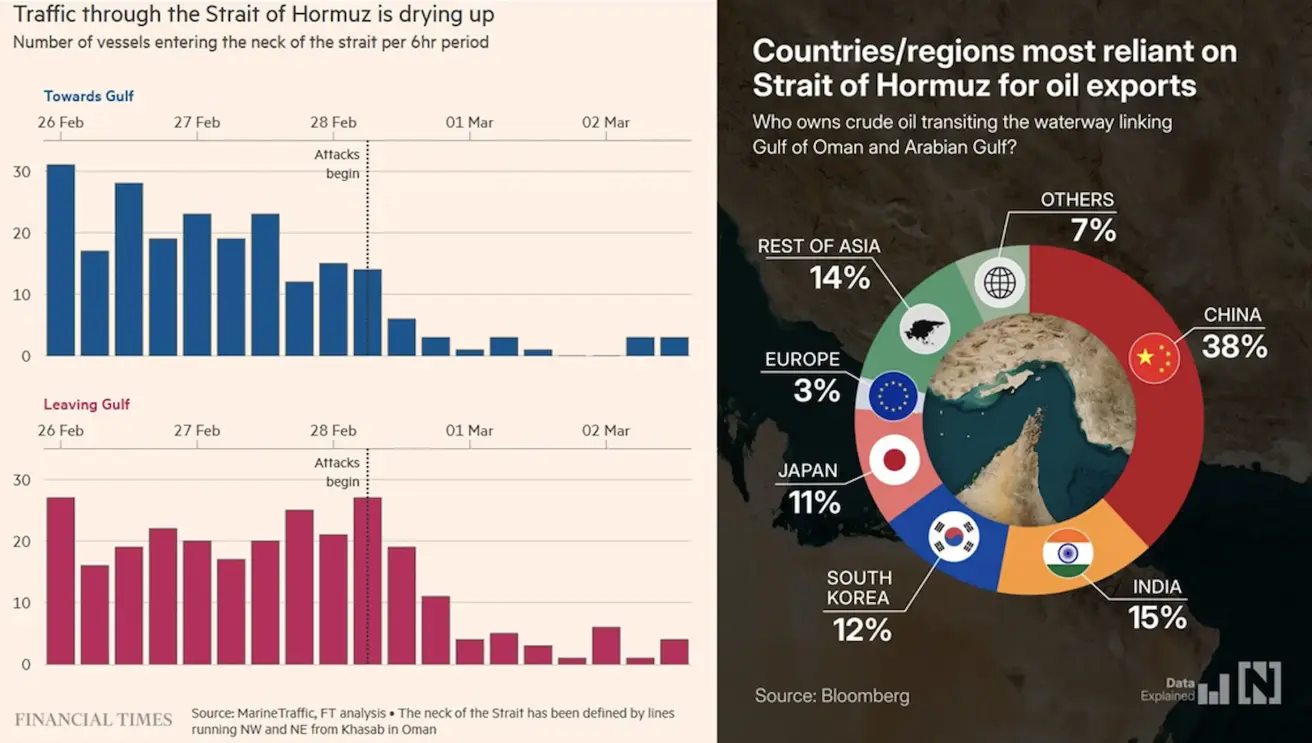

Бүгінгі басты ашық сұрақ — Ормуз бұғазы.

Шабуылдар басталғаннан кейін Ормуз бұғазы арқылы кеме қозғалысы күрт төмендеді. Бұған дейін бұғаздың ең тар жерінен әр алты сағат сайын екі бағытта орта есеппен 20–30 кеме өтетін.

Қазір кеме саны нөлге жуық. Ормуз бұғазы — жаһандық энергия логистикасындағы ең маңызды тораптардың бірі, және қозғалыстың осындай күрт төмендеуі энергия жеткізілімінің үзілу қаупін едәуір арттырады және тауар нарықтарындағы құбылмалылықты күшейтеді.

Катардың энергетика министрі соғыс Парсы шығанағы елдерін бірнеше апта ішінде энергия экспортын тоқтатуға мәжбүр етуі мүмкін екенін айтты.

Кувейт пен БАӘ бұғаз жабылғаннан кейін қоймалар толып, өндірісті қысқарта бастады, ал Ирак өндірістің бір бөлігін тоқтатуда. Бүгін Сауд Арабиясы да қоймалардың толық толуына байланысты өндірісті қысқартатынын хабарлады.

Ормуз бұғазы арқылы тасымалданатын мұнайдың негізгі тұтынушылары — Азия елдері (80%-дан астам), әсіресе Қытай, Үндістан, Оңтүстік Корея және Жапония. Сондықтан кез келген жеткізілім үзілісі ең алдымен Азия экономикасы үшін инфляциялық тәуекелдер тудырады.

АҚШ-қа әсері шектеулі. АҚШ Парсы шығанағынан мұнайды өте аз импорттайды, өйткені ішкі тақтатас өндірісі жоғары, сондықтан бағаның өсуі энергия секторындағы кірістердің артуымен ішінара өтеледі.

Инфляциялық тәуекел қысқа мерзімді баға секірісінен емес, оның ұзақтығынан туындайды. Ұзаққа созылған үзіліс инфляцияны жеделдетіп, сауда балансының нашарлауына және Азия валюталарының әлсіреуіне әкелуі мүмкін.

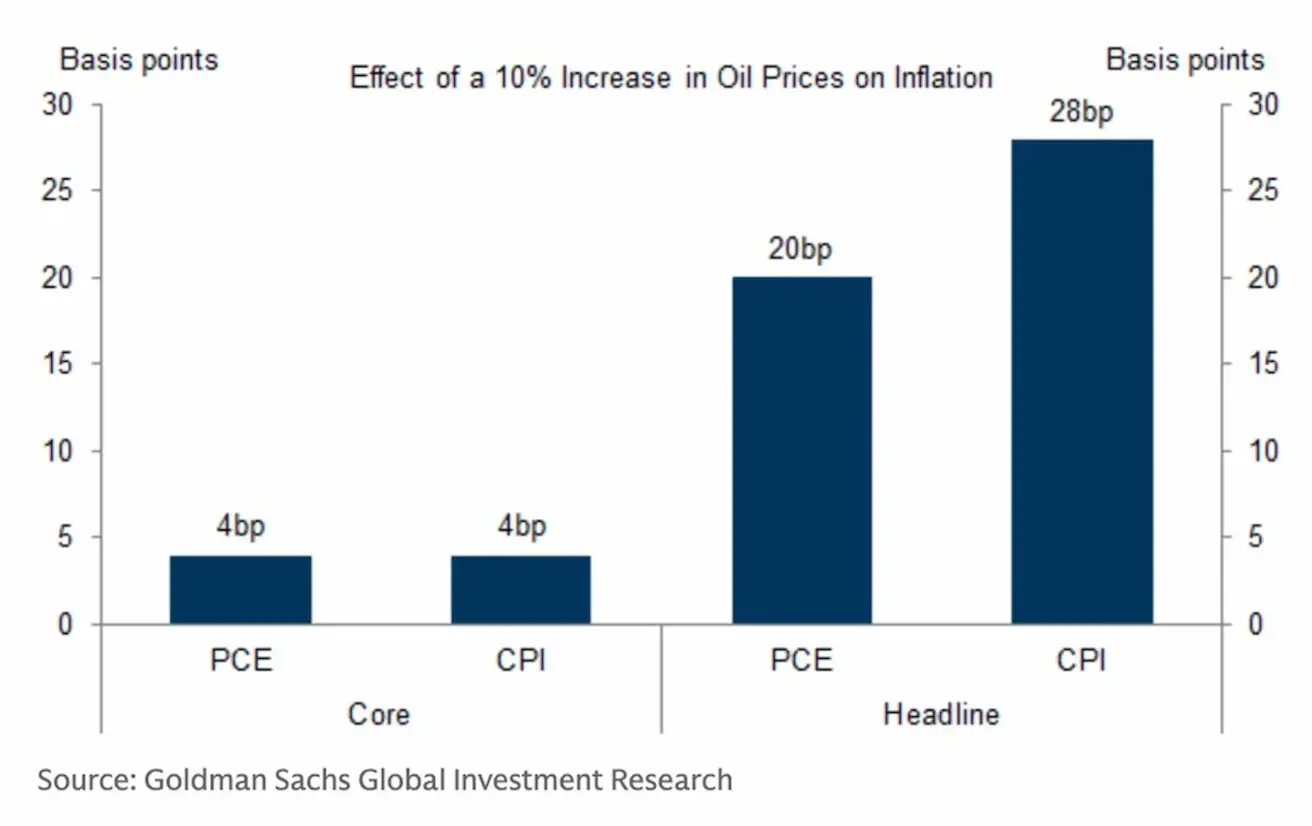

Мұнай бағасының АҚШ-тағы инфляцияға әсері:

Goldman Sachs бағалауы бойынша, мұнай бағасының 10%-ға өсуі жалпы тұтыну бағалары индексін (CPI) шамамен 0,28 пайыздық тармаққа, ал жеке тұтыну шығындары индексін (PCE) шамамен 0,20 пайыздық тармаққа арттыруы мүмкін, ал базалық инфляцияға әсері шектеулі — шамамен 0,04 пайыздық тармақ. Яғни, мұнай бағасының айтарлықтай өсуі АҚШ-тағы инфляцияға тек шектеулі әсер етеді деп күтілуде.

АҚШ — негізгі қорытындылар

- Пайыздық мөлшерлемелер өзгеріссіз қалды, ФРЖ сақтық ұстанымын сақтауда.

- Ақша-кредит саясаты орташа шектеулі күйде, біртіндеп бейтарап ұстанымға жақындауда.

- Федералдық резерв қаржы нарықтарын қолдай отырып, мөлшерлемені жақын арада немесе жылдам төмендету туралы белгі бермеуге тырысады.

- АҚШ макроэкономикалық деректері жұмсақ қону сценарийін қолдайды: экономикалық өсу әлеуеттен жоғары, инфляция біртіндеп баяулауда, еңбек нарығы салқындауда, рецессия белгілері жоқ.

ИНФЛЯЦИЯ: ТҰТЫНУ БАҒАЛАРЫ ИНДЕКСІ (ҚАҢТАР)

- Базалық CPI: (ай/ай) 0,2% (бұрын: 0,2%); (жыл/жыл) 2,6% (бұрын: 2,6%).

- CPI: (ай/ай) 0,3% (бұрын: 0,3%); (жыл/жыл) 2,7% (бұрын: 2,7%).

ӨНДІРУШІ БАҒАЛАР ИНДЕКСІ (ҚАҢТАР)

- PPI (ай/ай): 0,5%, бұрын: 0,2%.

- Базалық PPI (ай/ай): 0,7%, бұрын: 0,0% (түзетілген):

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ (МИЧИГАН) (АҚПАН)

- 12 айлық инфляция күтімі: 3,4%, бұрын: 4,0%.

- 5 жылдық инфляция күтімі: 3,3%, бұрын: 3,3%.

ЖІӨ

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA) (2025 ж. 4-тоқсан, жылдық, алдын ала бағалау): +4,4% (2025 ж. 2-тоқсан: +3,8%)

Атланта Федералдық резерв банкі GDPNow индикаторы (ресми көрсеткіштің жариялануына дейінгі "ағымдағы" бағалау): 3,0% (бұрын: 3,0%).

Чикаго іскерлік белсенділік индексі (PMI), АҚШ: 54,0 (бұрын: 42,7):

ІСКЕРЛІК БЕЛСЕНДІЛІК ИНДЕКСІ (PMI) (АҚПАН)

- (50-ден жоғары — өсу, 50-ден төмен — қысқару)

- Қызмет көрсету секторы: 51,7 (бұрын: 52,7);

- Өндіріс секторы: 51,2 (бұрын: 52,4);

- S&P Global Composite: 51,9 (бұрын: 53,0).

ЕҢБЕК НАРЫҒЫ (BLS) (АҚПАН)

- Жұмыссыздық деңгейі: 4,3% (бұрын: 4,4%);

- АҚШ-тағы жалғасып жатқан жұмыссыздық бойынша жалпы талаптар саны: 1 868 мың (бұрын: 1 869 мың);

- Алғашқы жұмыссыздық бойынша талаптар: 213 мың (бұрын: 213 мың);

- Еңбек нарығындағы ауыл шаруашылығынан тыс жұмыс орындарының өзгерісі: 130 мың (бұрын: 48 мың);

- Жеке сектордағы ауыл шаруашылығынан тыс жұмыс орындарының өзгерісі: 172 мың (бұрын: −64 мың);

- Орташа сағаттық жалақы (жыл/жыл): 3,7% (бұрын: 3,8%);

- JOLTS бос жұмыс орындары: 6,542 млн (бұрын: 6,928 млн).

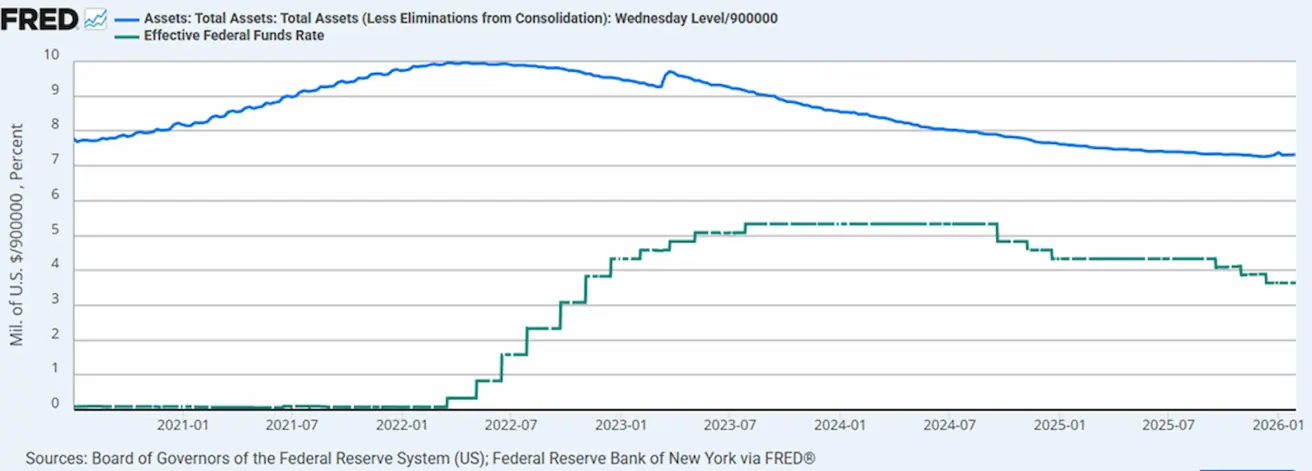

АҚША-КРЕДИТ САЯСАТЫ

- Федералдық қорлар мөлшерлемесі (EFFR): 3,50%–3,75%;

- Федералдық резерв балансы: $6,629 трлн, QT тоқтатылғаннан бері +1,44% ($6,535 трлн).

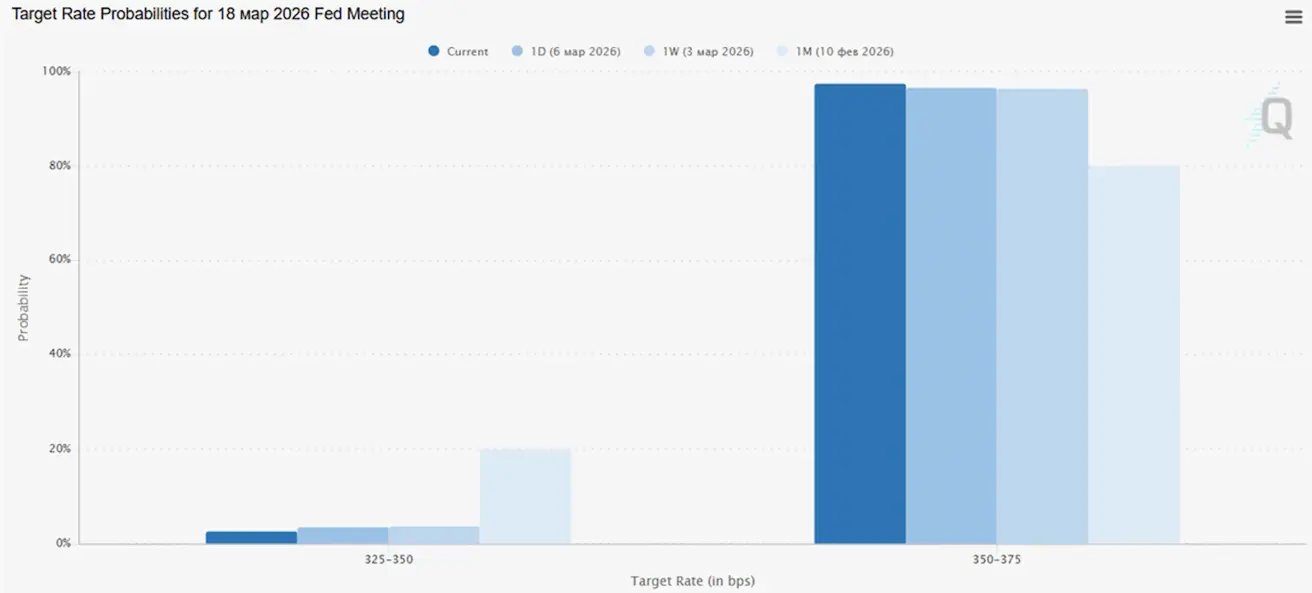

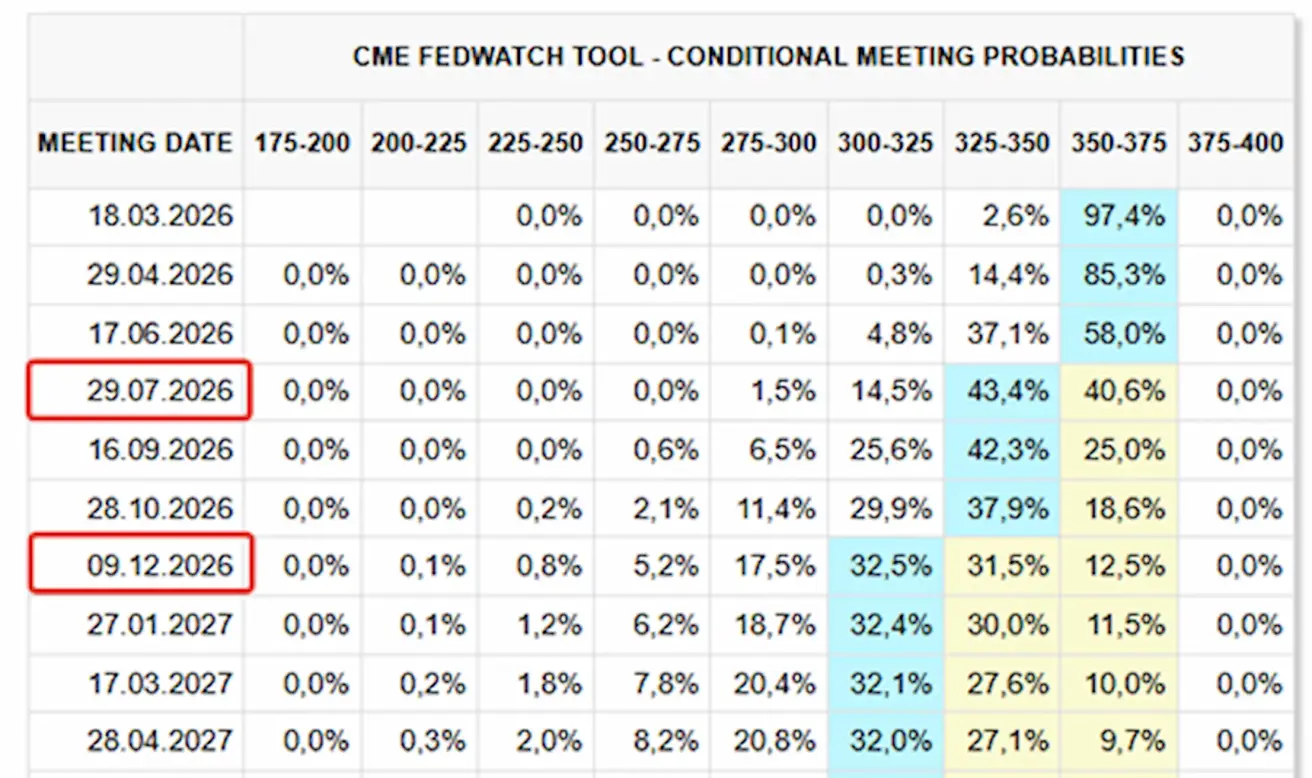

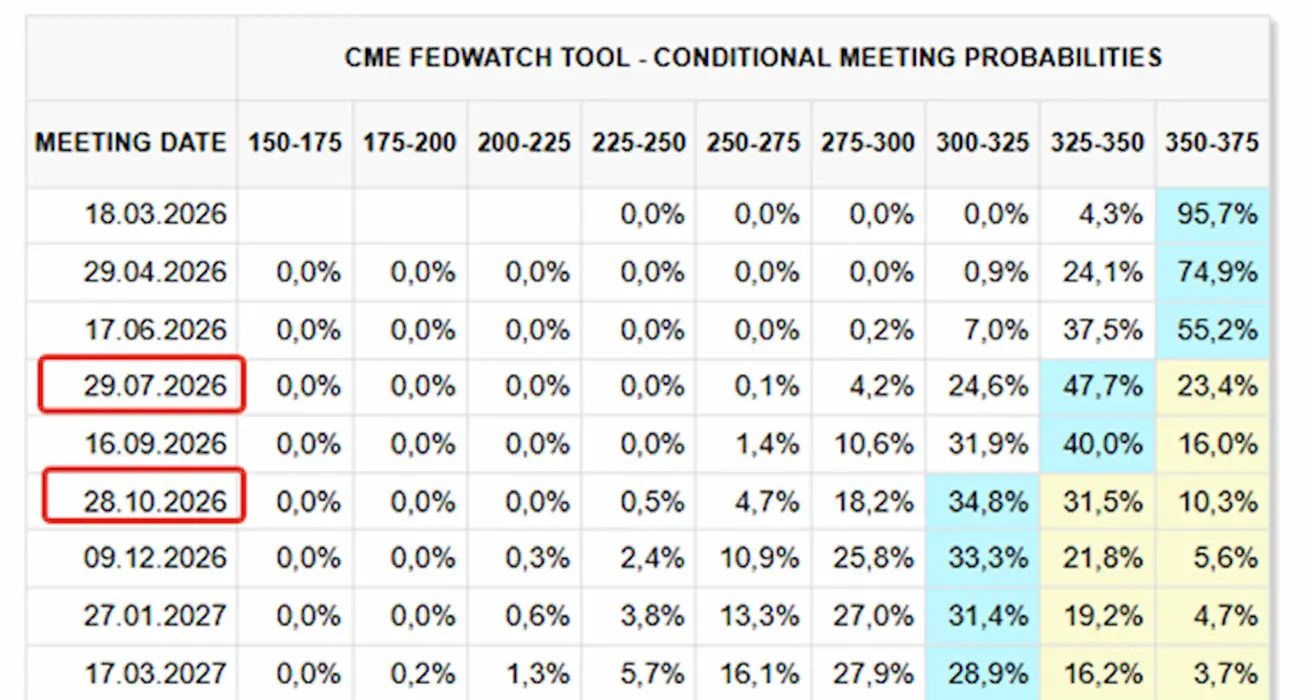

МӨЛШЕРЛЕМЕ БОЙЫНША НАРЫҚ БОЛЖАМЫ (FEDWATCH)

Алдағы отырыста (18 наурыз) мөлшерлемені 0,25%-ға төмендету ықтималдығы 2,59%.

Алдағы 12 айда нарық екі рет 0,25%-дық төмендетуді күтуде, мақсатты диапазон 3,00–3,25%-ға дейін төмендейді. Бірінші төмендету шілде отырысында күтіледі.

Бүгін:

Бір апта бұрын:

SP500

- Апталық нәтиже: –2,02% (апта соңындағы жабылу: 6 740,01); жыл басынан: –1,54%. Дүйсенбіде индекс +1,53% өсті.

NASDAQ100

- Апталық нәтиже: -1,27% (апта соңындағы жабылу: 24 643,01); жыл басынан: -2,40%. Дүйсенбіде индекс +2,5% өсті.

RUSSEL 2000 (RUT)

- Апталық нәтиже: -4,07% (апта соңындағы жабылу: 2 525,3013); жыл басынан: +1,75%.

VIX

VIX (құбылмалылық индексі) ең жоғары 35,30 баллдан 23 баллға дейін төмендеді.

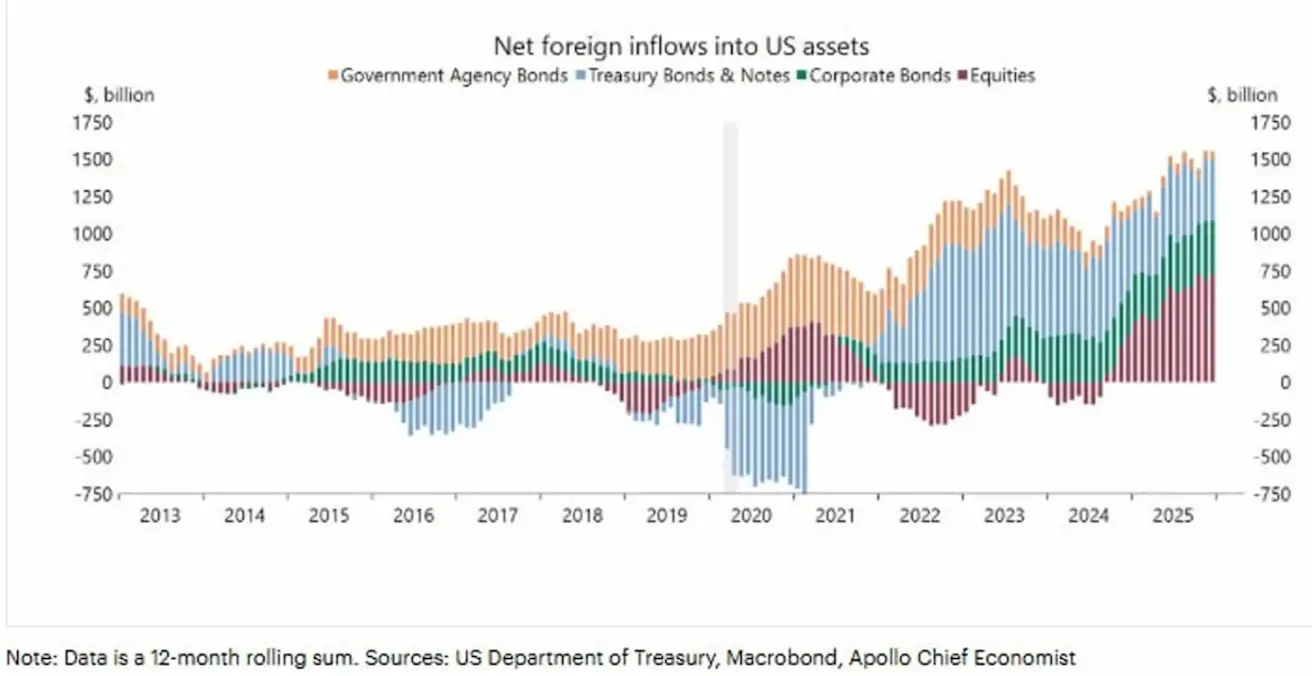

Графикте АҚШ активтеріне шетелдік капиталдың таза ағынының динамикасы көрсетілген (Net foreign inflows into U.S. assets):

Деректер 12 айлық жылжымалы жиынтық ретінде ұсынылған және негізгі актив санаттары бойынша бөлінген: АҚШ қазынашылық облигациялары, агенттік облигациялар, корпоративтік облигациялар және акциялар.

2020 жылғы пандемия кезіндегі ірі капитал ағынынан кейін АҚШ активтеріне шетелдік инвестициялар тұрақты түрде қалпына келе бастады. 2024–2025 жылдары АҚШ активтеріне, әсіресе акцияларға жаһандық сұраныс айтарлықтай өсті, ал қазынашылық облигацияларға сұраныс тұрақты қалды. Бұл АҚШ нарығының жоғары пайыздық мөлшерлемелер мен экономиканың салыстырмалы тұрақтылығы аясында тартымдылығын көрсетеді.

2025 жылдың соңында жалпы ағындар бақыланған кезеңдегі ең жоғары деңгейге жетіп, жылдық есепте $1,5 трлн-нан асты.

Еуроаймақ

Пайыздық мөлшерлемелер өзгеріссіз қалды, инфляция негізінен бақылауда.

Ақша-кредит саясаты негізінен бейтарап — тәуекелдер балансы инфляциядан экономикалық әлсіздікке ауысты.

Сауда шиеленістері бәсеңдеген соң, ЕОБ алдағы жылдарға ЖІӨ мен инфляция болжамдарын жоғары көтерді.

Еуропа тұрақтанып келеді, бірақ өсу қарқыны АҚШ-пен салыстырғанда баяу.

Пайыздық мөлшерлемелер

- Депозиттік мекеме мөлшерлемесі: 2,0% (бұрын: 2,0%)

- Маржиналдық қарыз беру мөлшерлемесі: 2,4% (бұрын: 2,4%) — банктердің реттеушіден түнгі қарыз алу мөлшерлемесі

- Негізгі қайта қаржыландыру (саяси) мөлшерлемесі: 2,15% (бұрын: 2,15%)

Инфляция — Тұтыну бағалары индексі (CPI) (ақпан)

- Базалық CPI (жыл/жыл): 2,4% (бұрын: 2,2%)

- CPI (ай/ай): 0,7% (бұрын: –0,6%, түзетілген)

- CPI (жыл/жыл): 1,9% (бұрын: 1,7%, түзетілген)

ЖІӨ (4-тоқсан, соңғы бағалау)

- Тоқсан/тоқсан: 0,3% (бұрын: 0,3%)

- Жыл/жыл: 1,3% (бұрын: 1,4%)

Жұмыссыздық деңгейі (ақпан)

- 6,10% (бұрын: 6,20%).

Сатып алушылар менеджерлері индексі (PMI) (ақпан)

- Қызмет көрсету секторы: 51,9 (бұрын: 51,8)

- Өндіріс секторы: 49,5 (бұрын: 49,4)

- S&P Global Composite PMI: 51,9 (бұрын: 51,9)

EURO STOXX 600 (FXXP1!)

- Апталық нәтиже: -5,85% (апта соңындағы жабылу: 597,1); жыл басынан: +0,52%.

Қақтығыс шиеленіскеннен бері индекс соңғы максимумдарынан 8%-дан астам төмендеді. Кеше төменгі деңгейден +4,5% қалпына келді.

Бұл қозғалыс энергия тәуекелдерінің өсуімен тікелей байланысты. Еуропаның Ормуз бұғазы арқылы мұнай жеткізілуіне тәуелділігі салыстырмалы түрде шектеулі — шамамен 3%, бірақ еуропалық экономика энергия бағасына, әсіресе табиғи газға әлдеқайда сезімтал.

Табиғи газ өнеркәсіптік өндіріс пен коммуналдық қызметтер үшін негізгі энергия көзі болып табылады. АҚШ-та мұнай мен арзан ішкі газ басым болса, Еуропада табиғи газ химия, металлургия, тыңайтқыш, шыны және цемент өндірісі мен электр энергиясын өндіруде кеңінен қолданылады.

Бұл салаларда газ тек отын ғана емес, сонымен қатар маңызды шикізат, сондықтан бағаның өсуі өндіріс шығындарын тікелей арттырады.

Еуропа табиғи газдың таза импорттаушысы болып қала береді, жеткізілімнің елеулі бөлігі жаһандық нарықтарға тікелей байланысты бағамен сұйытылған табиғи газ (LNG) түрінде келеді. Бұл еуропалық энергия нарығын геосаяси тәуекелдерге өте сезімтал етеді.

Еуроаймақта инфляцияға берілуі салыстырмалы түрде жылдам жүреді, өйткені газ электр энергиясын өндіру мен өнеркәсіптік өндірісте орталық рөл атқарады. Бағалар өскен сайын әсерлер тез арада:

- PPI (өндіруші бағалар инфляциясы)

- Тасымалдау шығындары

- Коммуналдық тарифтер

Кейін бұл шығындардың бір бөлігі CPI-ге (тұтыну бағалары инфляциясы) беріледі, бұл ақша-кредит саясатының қатаюына әкелуі мүмкін.

Қытай

Экономика негізінен экспорт арқылы тұрақтануда, ал ішкі сұраныс пен инвестиция әлсіз. Мемлекеттік ынталандыру шаралары нысаналы және сақтықпен жүргізілуде.

Пайыздық мөлшерлемелер өзгеріссіз;

Ақша-кредит саясаты ынталандырушы күйде;

Қытай 2026 жылғы жоспары аясында экономикалық өсуді қолдау үшін бюджеттік ынталандыруды жалғастыратынын жариялады, оған ішкі сұранысты ынталандыру, салықтық жеңілдіктер мен субсидияларды оңтайландыру және өнеркәсіпті жаңғырту шаралары кіреді.

Пайыздық мөлшерлемелер

- 1 жылдық негізгі несие мөлшерлемесі (орта мерзімді қарыз): 3,00%

- 5 жылдық негізгі несие мөлшерлемесі (ипотекаға әсер етеді): 3,50%

Инфляция көрсеткіштері (қаңтар)

- Тұтыну бағалары индексі (CPI):

- Ай/ай: 0,2% (бұрын: 0,2%)

- Жыл/жыл: 0,2% (бұрын: 0,8%)

- Өндіруші бағалар индексі (PPI) (жыл/жыл): –1,4% (бұрын: –1,9%)

ЖІӨ (4-тоқсан, соңғы бағалау)

- Тоқсан/тоқсан: 1,2% (бұрын: 1,1%)

- Жыл/жыл: 4,5% (бұрын: 4,8%)

Жұмыссыздық деңгейі (қаңтар)

- 5,1% (бұрын: 5,1%).

Өнеркәсіптік өндіріс / инвестиция / бөлшек сауда

- Өнеркәсіптік өндіріс (қаңтар, жыл/жыл): 5,9% (бұрын: 4,8%).

- Негізгі капиталға инвестиция (қаңтар, жыл/жыл): –3,8% (бұрын: –2,6%).

- Бөлшек сауда (қаңтар, жыл/жыл): 0,9% (бұрын: 1,3%).

Сауда көрсеткіштері

- Импорт (қаңтар, жыл/жыл): 5,7% (бұрын: 1,9%)

- Экспорт (қаңтар, жыл/жыл): 6,6% (бұрын: 5,9%)

- Сауда балансы (қаңтар): $114,30 млрд (бұрын: $111,68 млрд)

Сатып алушылар менеджерлері индексі (PMI) (ақпан)

- Өндіріс: 49,0 (бұрын: 49,3)

- Өндірістен тыс: 49,5 (бұрын: 49,4)

- Композиттік PMI: 49,5 (бұрын: 49,8).

CSI 300 INDEX (000300.HK)

- Апталық нәтиже: -1,44% (апта соңындағы жабылу: 4 660,43); жыл басынан: +0,66%. Апта басынан: +1,78%.

Hang Seng TECH Index (HSTECH)

- Апталық нәтиже: -3,70% (апта соңындағы жабылу: 4 947,50); жыл басынан: -10,12%.

ОБЛИГАЦИЯЛАР НАРЫҒЫ

- АҚШ қазынашылық облигациялары 20+ жыл (ETF TLT): –2,60% апта бойынша (апта соңындағы жабылу: 88,46); жыл басынан: +1,49%.

ӨТІМДІЛІК ЖӘНЕ СПРЕДТЕР

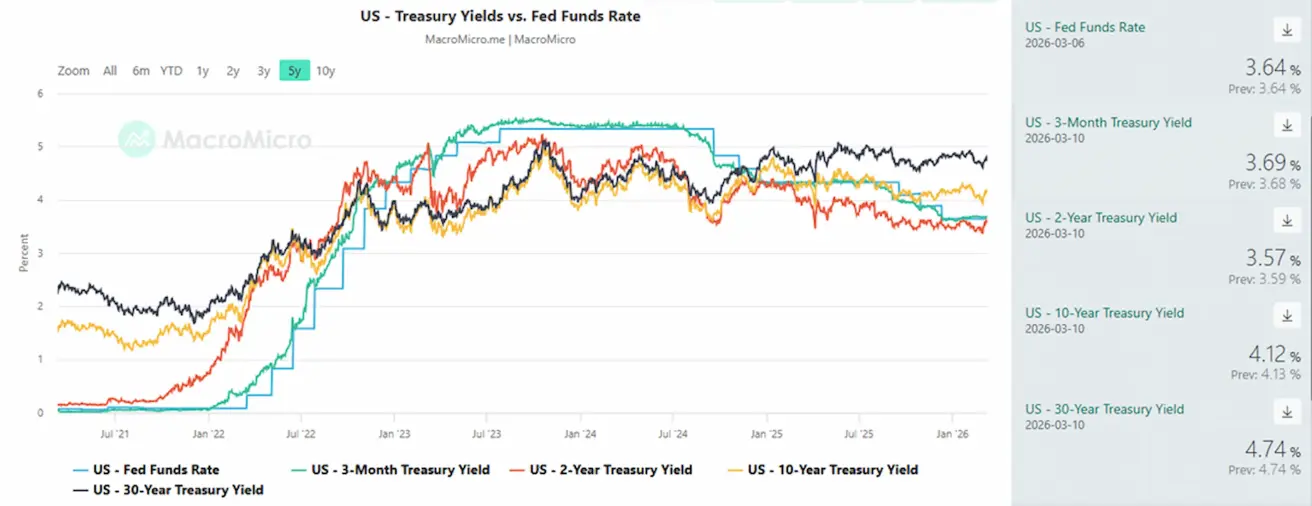

- АҚШ қазынашылық 10 жылдық облигацияларының нарықтық кірістілігі: 4,12% (бұрын: 3,98%); 2 жылдық облигациялар: 3,57% (бұрын: 3,40%);

- ICE BofA BBB АҚШ корпоративтік индексінің тиімді кірістілігі: 5,09% (бұрын: 4,91%)

- 10 жылдық пен 2 жылдық АҚШ қазынашылық облигациялары арасындағы кірістілік спрэді — 55 базистік пункт (бұрын: 58).

- 10 жылдық пен 3 айлық АҚШ қазынашылық облигациялары арасындағы кірістілік спрэді — 43 базистік пункт (бұрын: 32).

- 5 жылдық АҚШ кредиттік дефолт свопының (CDS) бағасы — 33,30 б.п. (өткен аптада 31,03 б.п.).

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

- Апталық нәтиже: -1,70% (апта соңындағы жабылу: $5 158,7 унциясына); жыл басынан: +19,08%.

Геосаяси шиеленістің өсуіне қарамастан, алтын бағасы қақтығыс басталғалы шамамен 5%-ға төмендеді. Алтын нарығы геосаяси сыйақыны әлі бағаламады.

МҰНАЙ ФЬЮЧЕРСТЕРІ

- Апталық нәтиже: +35,63% (апта соңындағы жабылу: $90,90 барреліне). Жыл басынан: +58,33%.

- OPEC+ жаһандық ұсыныстың 0,2%-ын құрайтын тәулігіне 201 мың баррельге жеткізілімді арттырды;

- Таяу Шығыстағы геосаяси тәуекелдер.

ДОЛЛАР ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

- Апталық нәтиже: +1,24% (апта соңындағы жабылу: 98,855). Жыл басынан: +0,88%.

BTC ФЬЮЧЕРСТЕРІ

- Апталық нәтиже +0,17% (апта соңындағы жабылу: $65 975); жыл басынан: -24,79%. Апта басынан: +7,07%.

ETH ФЬЮЧЕРСТЕРІ

- Апталық нәтиже -0,10% (апта соңындағы жабылу: $1 937,4); жыл басынан: -34,85%. Апта басынан: +6,13%.

Bitcoin Exchange Netflow

Bitcoin-нің орталықтандырылған биржаларға таза ағыны.

Орталықтандырылған биржалардағы жалпы Bitcoin балансы (BTC: Balance on Exchanges)

Соңғы үш аптада BTC нарығында биржаларға теріс таза ағын басым болды. Бұл сауда платформаларынан монеталарды шығару көлемі кірістерден асып түсетінін білдіреді.

Бұл үрдіс биржалардағы жалпы BTC балансының төмендеуімен қатар жүруде (төменгі график). Баланс шамамен 3,01 млн BTC-ге дейін төмендеді, бұл 2018 жылдан бергі ең төменгі деңгей.

Сонымен қатар, ұзақ мерзімді иелердің сату белсенділігі шамамен 87%-ға азайды. Мұндай көрсеткіштердің үйлесімі биржалардан өтімділіктің одан әрі шығарылуын және кейбір инвесторлардың ұзақ мерзімді ұстауға көшуін көрсетеді.

Тарихи тұрғыда, осындай кезеңдер нарықтық жинақтау немесе түзетуден кейінгі консолидация фазаларымен сәйкес келеді және қысқа мерзімді сату қысымының төмендеуімен қатар жүреді.

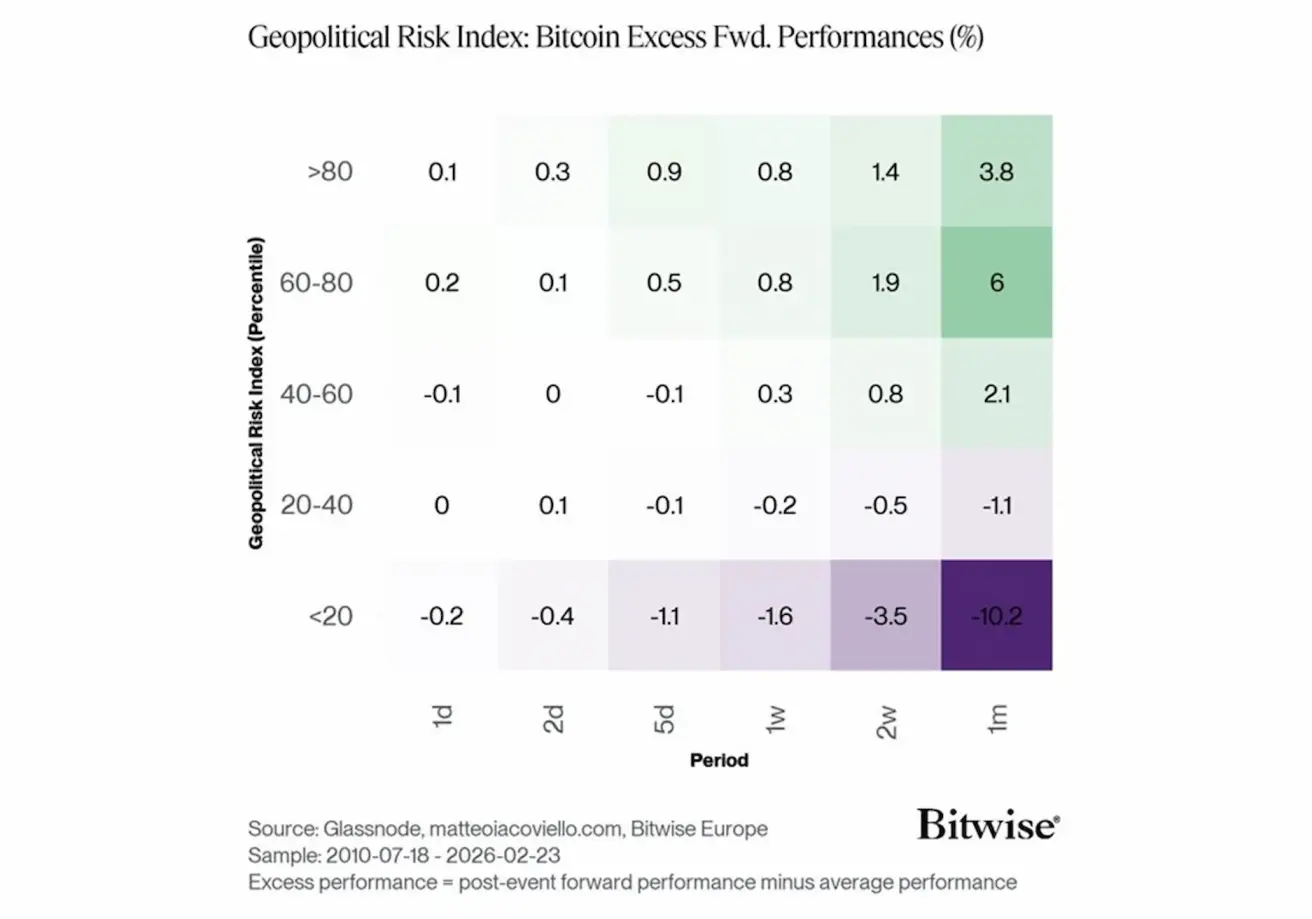

Bitcoin және геосаяси тәуекел

Bitwise графигі Bitcoin кірістілігінің геосаяси тәуекелдің жоғары кезеңдерінен кейін қалай өзгеретінін көрсетеді. Талдау Геосаяси тәуекел индексіне (GPR) негізделген, ол процентильдерге (шиеленіс деңгейлері) бөлінген. Bitcoin-нің артық кірістілігі әртүрлі мерзімдер бойынша — 1 күннен 1 айға дейін — өлшенеді.

Деректер көрсеткендей, геосаяси шиеленіс деңгейі неғұрлым жоғары болса, Bitcoin-нің кейінгі кірістілігі соғұрлым жоғары болады. Индекс жоғарғы процентильдерде (60–80 және >80) болғанда, BTC-нің орташа артық кірісі бір айдан кейін тиісінше +6% және +3,8%-ға жетеді.

Керісінше, геосаяси тәуекел өте төмен кезеңдерде (<20 процентиль), Bitcoin кірістілігі жиі теріс болады, бір айдан кейін –10,2%-ға дейін жетеді.

Бұл белгісіздік кезеңдерінде кейбір капитал BTC-ні баламалы қорғаныс активі немесе әртараптандыру құралы ретінде қарастыратынын көрсетуі мүмкін.

ЖАЛПЫ КРИПТОВАЛЮТА НАРЫҒЫНЫҢ КАПИТАЛИЗАЦИЯСЫ

- Жалпы крипто нарығының капитализациясы: $2,4 трлн (бір апта бұрын $2,28 трлн) (coinmarketcap.com).

- Крипто активтер нарығындағы үлестер:

- Bitcoin: 58,8% (58,1%)

- Ethereum: 10,4% (10,3%)

- Басқалары: 30,8% (31,7%).

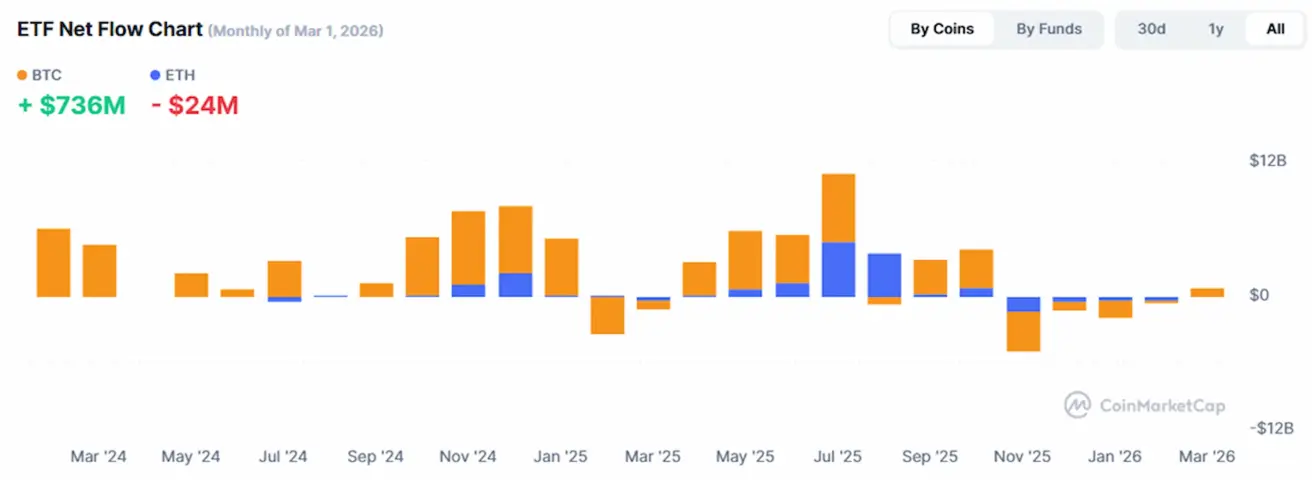

ETF таза ағындар графигі: