English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2026 жылғы 9–15 ақпан: Апталық экономикалық жаңарту

Негізгі нарықтық жаңартулар

Өткен аптада акциялар нарығы мықты еңбек нарығы деректерінің аясында сәл төмендеді.

Жұмыссыздық деңгейі 4,3%-ға дейін төмендеді, ал ауылшаруашылығынан тыс сектордағы жұмыс орындарының саны 130 мыңға артты, оның ішінде жеке секторда 172 мыңға өсім тіркелді.

BLS есебіне сәйкес, АҚШ еңбек нарығы баяулаудан кейін тұрақтану белгілерін көрсетуде, осы кезеңде жұмыс орындарының өсуі шектеулі болып, жұмыссыздық деңгейі біртіндеп жоғарылаған еді. Көптеген талдаушылар 2026 жылы еңбек нарығының баяу траекториясын күтуді жалғастырғанымен, экономикалық саясаттың айқындала түсуі — әсіресе Трамп әкімшілігінің тарифтік қаңқасына қатысты — және қарыз алу құнының төмендеуі жекелеген секторларда жұмыспен қамтуды қолдауы мүмкін.

Күшті еңбек нарығы деректері Федералдық резерв жүйесінің жыл ортасына дейін мөлшерлемелерді төмендету цикліне қайта оралу ықтималдығын азайтады.

Сонымен қатар, АҚШ компаниялары ағымдағы есеп беру маусымында 2009 жылдан бергі қаңтар айындағы ең жоғары қысқарту көлемін жариялады.

АҚШ Өкілдер палатасының республикалықтар басқаратын құрамы Дональд Трамп әкімшілігі енгізген канадалық тауарларға салынған тарифтерді жою бастамасын қолдады. Бұл қадам Конгресс мүшелерінің бірқатары арасында Ақ үйдің экономикалық бағытына қатысты өсіп келе жатқан алаңдаушылықты көрсетеді.

Бұған жауап ретінде Трамп осындай шаралар алға жылжитын болса, вето құқығын пайдалануға дайын екенін мәлімдеп, құжаттың түпкілікті қабылдану ықтималдығын айтарлықтай төмендетті. Сондай-ақ ол тарифтерді жоюды қолдау партия мүшелері үшін саяси салдарлар туындатуы мүмкін екенін атап өтті.

Дауыс беру нәтижелері алдағы сайлаулар қарсаңында ішкі саяси шиеленістің күшейіп келе жатқанын айқындады: бірқатар республикалықтар Трамптың ұстанымынан қашықтады, ал демократтар тарифтік саясатқа жүйелі түрде қарсы шықты.

Осы жағдай аясында Конгресстік бюджеттік офис Трамп кезеңіндегі тарифтер келесі онжылдықта федералдық тапшылықты 3 трлн долларға қысқартатынын болжайды.

Америка Құрама Штаттары — Сату бөлімі үшін негізгі тезистер

- Негізгі мөлшерлеме өзгеріссіз; коммуникация сақтықпен жүргізілуде.

- Ақша-кредит саясатының ұстанымы әлі де қалыпты шектеуші сипатта, біртіндеп бейтарап деңгейге қарай ығысып келеді.

- Федералдық резерв қаржы нарықтарын қолдау мен мөлшерлемелерді жақын уақытта төмендету туралы сигналдар бермеу арасында нәзік теңгерімді ұстап тұр.

- АҚШ-тың макроэкономикалық деректері soft-landing сценарийін қолдауды жалғастыруда: экономикалық өсу әлеуетті деңгейден жоғары, инфляция бәсеңдеуде, ал еңбек нарығы рецессия белгілерінсіз салқындап келеді.

Макроэкономикалық статистика

ИНФЛЯЦИЯ: ТҰТЫНУ БАҒАЛАРЫНЫҢ ИНДЕКСІ (ЖЕЛТОҚСАН):

- Негізгі ТБИ: (ай/ай) 0,2% (алдыңғы: 0,2%); (ж/ж) 2,6% (алдыңғы: 2,6%).

- ТБИ: (ай/ай) 0,3% (алдыңғы: 0,3%); (ж/ж) 2,7% (алдыңғы: 2,7%).

ӨНДІРУШІЛЕР БАҒАЛАРЫНЫҢ ИНДЕКСІ (ҚАҢТАР):

- ӨБИ (ай/ай): 0,5%, алдыңғы: 0,2%.

- Негізгі ӨБИ (ай/ай): 0,7%, алдыңғы: 0,3%.

ИНФЛЯЦИЯЛЫҚ КҮТІЛІМДЕР (МИЧИГАН) (ЖЕЛТОҚСАН):

- 12 айлық инфляциялық күтулер: 3,5%, алдыңғы: 4,0%.

- 5 жылдық инфляциялық күтулер: 3,4%, алдыңғы: 3,3%.

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA) (2025 ж. 3-тоқсан, жылдық мәнде, екінші бағалау): +4,4% (2025 ж. 2-тоқсан: +3,8%). Атланта Федералдық резерв банкі ұсынатын GDPNow индикаторы (ресми ЖІӨ деректері жарияланбас бұрынғы «ағымдағы» бағалау): 3,7% (алдыңғы: 4,2%).

БИЗНЕС-БЕЛСЕНДІЛІК ИНДЕКСІ (PMI) (ЖЕЛТОҚСАН):

(50-ден жоғары мән – кеңею, 50-ден төмен – қысқару)

- Қызмет көрсету секторы: 52,7 (алдыңғы: 52,5);

- Өндірістік сектор: 52,4 (алдыңғы: 51,9);

- S&P Global Composite: 53,0 (алдыңғы: 52,7).

ЕҢБЕК НАРЫҒЫ (BLS) (Желтоқсан)

- Жұмыссыздық деңгейі: 4,3% (алдыңғы: 4,4%);

- АҚШ-тағы жұмыссыздық бойынша жәрдемақы алуды жалғастырып отырғандар саны: 1 844 мың (алдыңғы: 1 819 мың);

- Алғашқы өтінімдер саны: 231 мың (алдыңғы: 209 мың, қайта қаралған);

- Ауылшаруашылығынан тыс сектордағы жұмыспен қамту өзгерісі: 130 мың (алдыңғы: 48 мың);

- Жеке ауылшаруашылығынан тыс сектордағы жұмыспен қамту өзгерісі: 172 мың (алдыңғы: –64 мың);

- Орташа сағаттық жалақы (ж/ж): 3,7% (алдыңғы: 3,8%);

- JOLTS бос жұмыс орындары: 6,542 млн (алдыңғы: 6,928 млн).

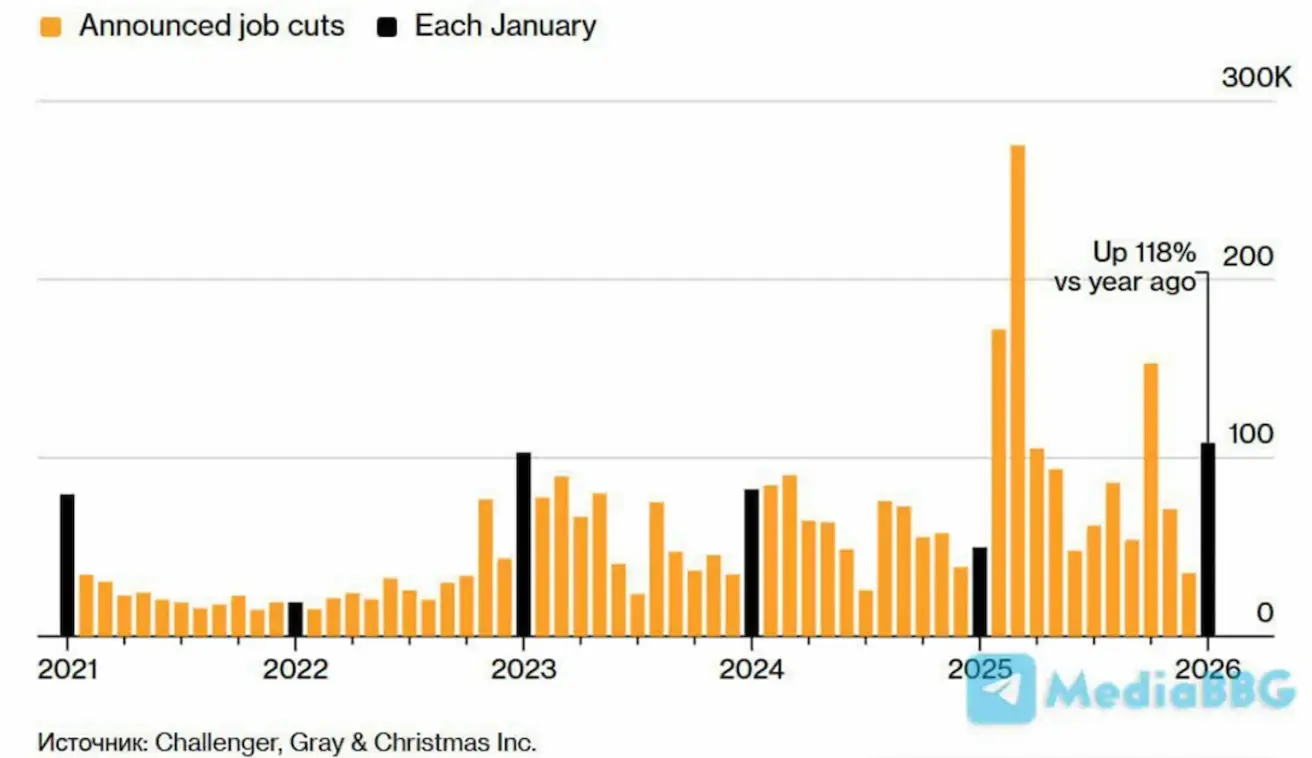

Ағымдағы есеп беру маусымында АҚШ компаниялары 2009 жылдан бергі қаңтар айы бойынша ең жоғары қысқарту көлемін жариялады: 108 435 қызметкерді қысқарту, бұл жылдық мәнде 118% өсімді білдіреді. Сол уақытта жалдау жоспарлары 13%-ға қысқарып, қаңтар айының тарихи минимумына – 5 306 жоспарланған жұмыс орнына дейін төмендеді. Қызметкерлер санын қысқартудың негізгі себептері: келісімшарттардың жоғалуы, макроэкономикалық қысым және корпоративтік қайта құрылымдау бастамалары.

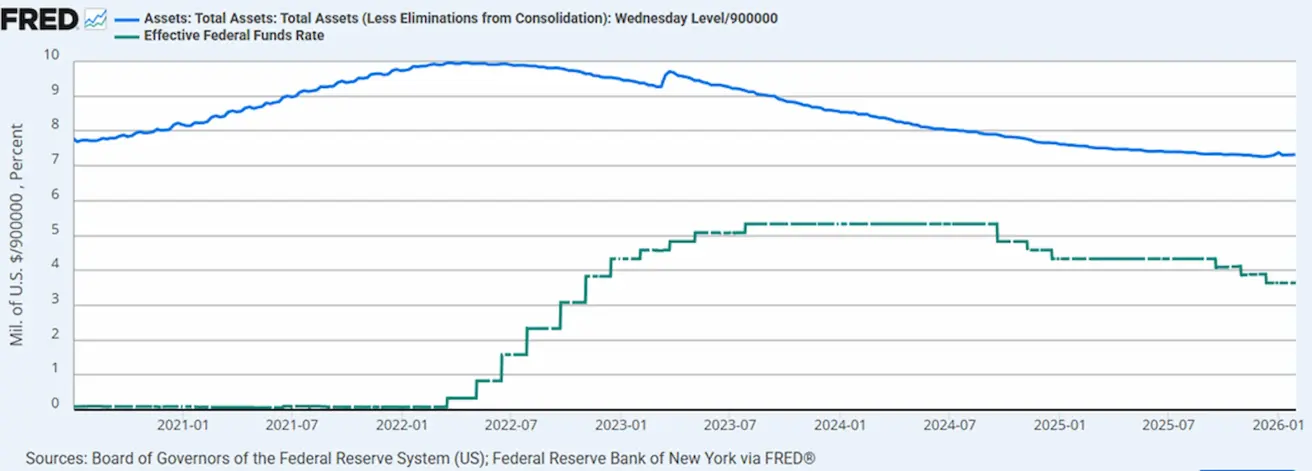

АҚША-КРЕДИТ САЯСАТЫ

- Federal Funds мөлшерлемесінің тиімді деңгейі (EFFR): 3,50%–3,75%;

- Федералдық резерв балансы: 6,622 трлн доллар, сандық қатаңдатуды (QT) тоқтатқаннан бері 1,34%-ға өсті (6,535 трлн доллардан).

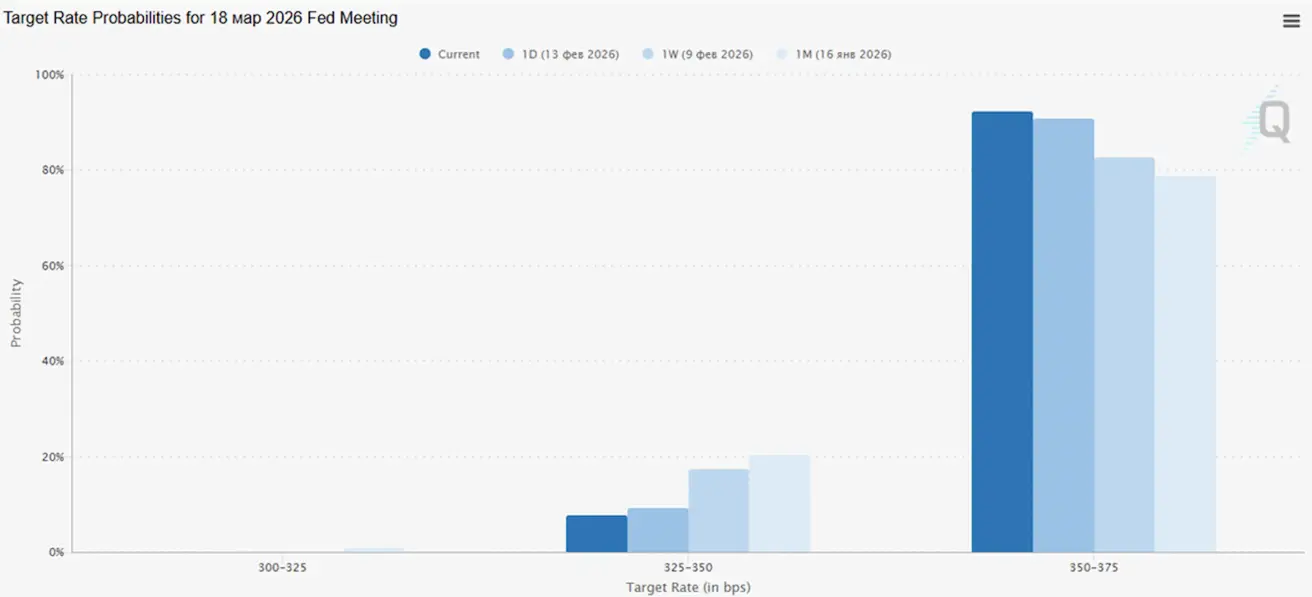

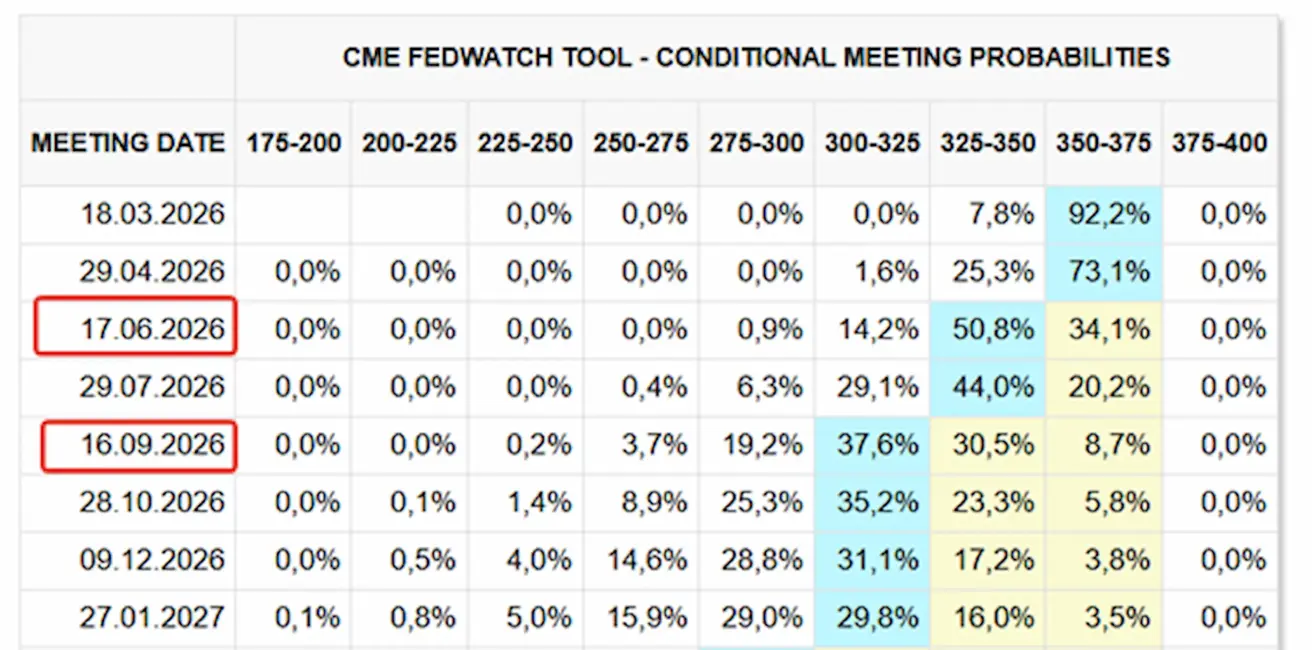

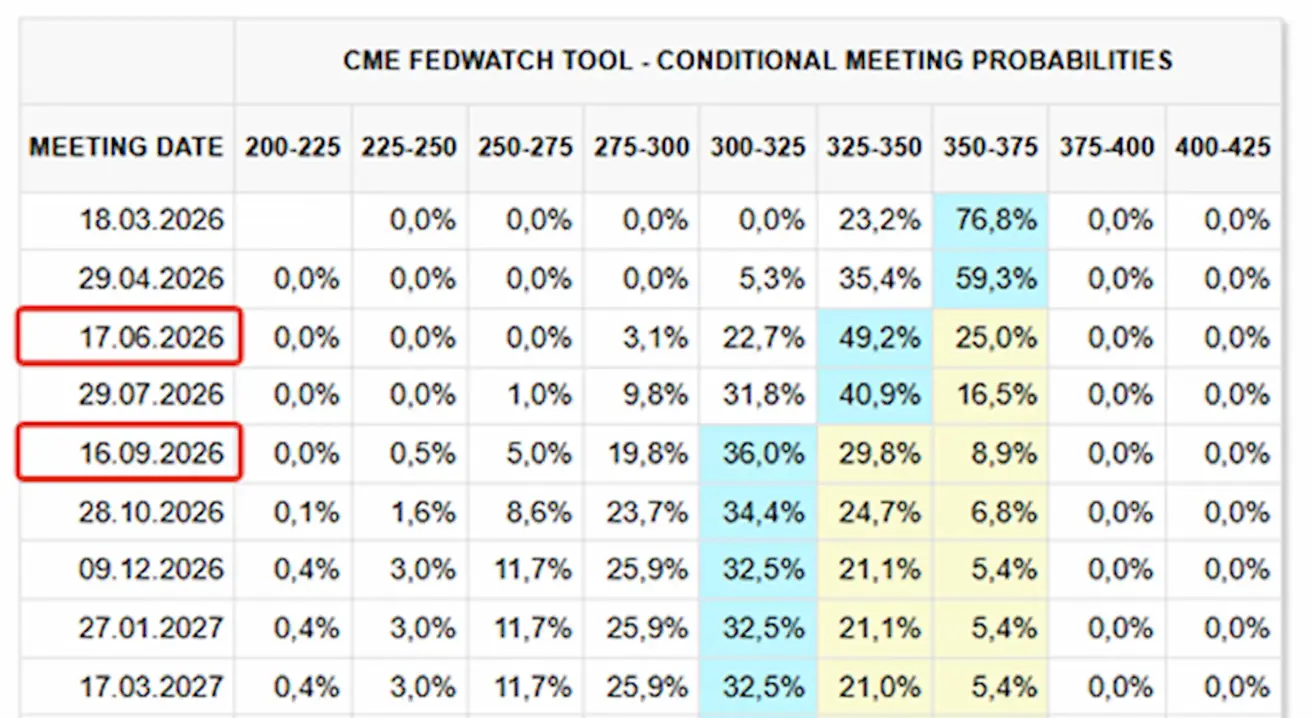

Келесі FOMC отырысы (18 наурыз): 25 б.п.-қа төмендету ықтималдығы 23,24% деңгейінде бағалануда.

МӨЛШЕРЛЕМЕ НАРЫҒЫНЫҢ КҮТІЛІМДЕРІ (FEDWATCH)

Алдағы 12 айда нарықтар екі рет 25 базистік тармаққа төмендетуді бағалап отыр, бұл мақсатты дәлізді 3,00%–3,25% деңгейіне дейін түсіреді. Бірінші қадам шамамен үш отырыстан кейін, маусым айында күтілуде.

Бүгін:

Апта бұрын:

Нарық

SP500

Апталық динамика: –1,39% (апта соңындағы жабылу 6 836,18); жыл басынан бері: –0,14%.

NASDAQ100

Апталық динамика: –1,37% (апта соңындағы жабылу 24 732,73); жыл басынан бері: –2,05%.

RUSSEL 2000 (RUT)

Апталық динамика: –0,89% (апта соңындағы жабылу 2 646,696); жыл басынан бері: +6,64%.

VIX

VIX құбылмалылық индексі 20,60 деңгейінде.

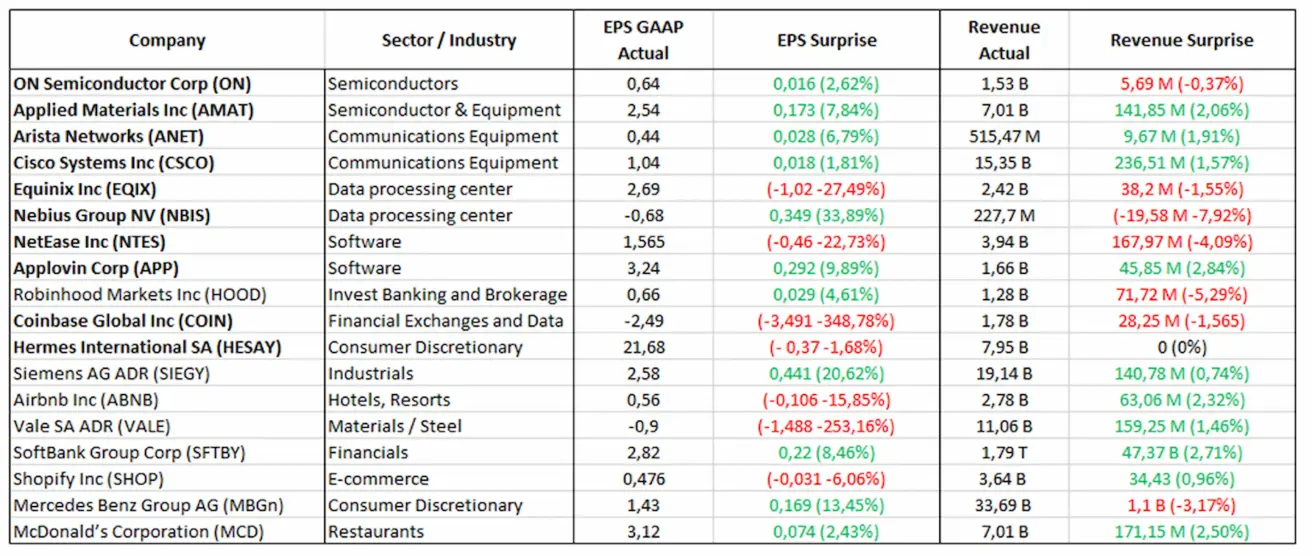

Есептер маусымы (негізгі жарияланымдар: 2026 жылғы 9–13 ақпан):

Еуроаймақ

- Негізгі мөлшерлемелер өзгеріссіз; инфляция бақылауда.

- Ақша-кредит саясатының ұстанымы жалпы алғанда бейтарап, тәуекелдер теңгерімі инфляциядан экономикалық әлсіздік жағына ойысуда.

- Сауда қақтығыстарының бәсеңдеуіне байланысты ЕОБ алдағы жылдарға арналған ЖІӨ мен инфляция бойынша болжамдарын жоғарыға қарай қайта қарады.

- Еуропа тұрақтанып келеді, дегенмен өсу қарқыны АҚШ-пен салыстырғанда артта қалып отыр.

Пайыздық мөлшерлемелер

- Депозиттік ұсыну мөлшерлемесі: 2,0% (алдыңғы: 2,0%).

- Маржалық қарыз беру механизмі: 2,4% (алдыңғы: 2,4%) — банктердің ЕОБ-тен түнгі қарыз алуы бойынша мөлшерлеме.

- Негізгі қайта қаржыландыру мөлшерлемесі (policy rate): 2,15% (алдыңғы: 2,15%).

Инфляция

Тұтыну бағаларының индексі (қаңтар):

- Негізгі ТБИ (ж/ж): 2,2% (алдыңғы: 2,3%).

- Жалпы ТБИ (ай/ай): –0,5% (алдыңғы: +0,2%, қайта қаралған).

- Жалпы ТБИ (ж/ж): 1,7% (алдыңғы: 2,0%).

ЕОБ коммуникациясы

ЖІӨ, 4-тоқсан (қорытынды деректер):

-

тоқсан/тоқсан: 0,3% (алдыңғы: 0,3%).

-

ж/ж: 1,3% (алдыңғы: 1,4%).

-

Жұмыссыздық деңгейі (желтоқсан): 6,20% (алдыңғы: 6,23%).

Сатып алу менеджерлері индексі (қаңтар)

- Қызмет көрсету PMI: 51,6 (алдыңғы: 52,4).

- Өндірістік PMI: 49,4 (алдыңғы: 48,8).

- S&P Global Composite PMI: 51,3 (алдыңғы: 51,5).

EURO STOXX 600 (FXXP1!)

Апталық динамика: +0,11% (апта соңындағы жабылу: 617,6); қаңтар айындағы динамика: +3,97%.

Қытай

Экономика тұрақтану сатысында, оған экспорттың төзімді динамикасы сүйемел болып отыр, бірақ ішкі сұраныс пен инвестициялар әлсіз күйде қалуда. Сыйлықақы сипатындағы қолдау шаралары бағытталған әрі өлшемді, ауқымды емес.

Негізгі мөлшерлемелер өзгеріссіз. Ақша-кредит саясатының ұстанымы ынталандырушы болып қала береді.

Қытай 2026 жылға арналған жоспар шеңберінде экономикалық өсуді фискалдық қолдауды жалғастыруға дайын екенін растады; оған ішкі сұранысты ынталандыру, салықтық жеңілдіктер мен субсидияларды оңтайландыру, сондай-ақ өнеркәсіпті жаңғырту шаралары кіреді.

Пайыздық мөлшерлемелер

- 1 жылдық Loan Prime Rate (орта мерзімді несиелеу бойынша эталон): 3,00%.

- 5 жылдық Loan Prime Rate (ипотекалық несиелер бағасын айқындауға әсер ететін бес жылдық эталон): 3,50%.

Инфляция (желтоқсан)

Тұтыну бағаларының индексі (ТБИ):

- ай/ай: 0,2% (алдыңғы: 0,2%).

- ж/ж: 0,2% (алдыңғы: 0,8%).

Өндірушілер бағаларының индексі (ӨБИ), ж/ж: –1,4% (алдыңғы: –1,9%).

Экономикалық индикаторлар

ЖІӨ, 4-тоқсан (қорытынды деректер):

-

тоқсан/тоқсан: 1,2% (алдыңғы: 1,1%).

-

ж/ж: 4,5% (алдыңғы: 4,8%).

-

Жұмыссыздық деңгейі (желтоқсан): 5,1% (алдыңғы: 5,1%).

-

Өнеркәсіптік өндіріс (желтоқсан), ж/ж: 5,9% (алдыңғы: 4,8%).

-

Негізгі капиталға инвестициялар (желтоқсан), ж/ж: –3,8% (алдыңғы: –2,6%).

-

Бөлшек сауда айналымы (желтоқсан), ж/ж: 0,9% (алдыңғы: 1,3%).

-

Импорт (желтоқсан), ж/ж: 5,7% (алдыңғы: 1,9%).

-

Экспорт (желтоқсан), ж/ж: 6,6% (алдыңғы: 5,9%).

-

Сауда балансы (желтоқсан): 114,30 млрд АҚШ долл. (алдыңғы: 111,68 млрд АҚШ долл.).

-

Сатып алу менеджерлері индекстері (PMI) — Қараша

-

Өндірістік PMI: 49,3 (алдыңғы: 49,2).

-

Өндірістік емес PMI: 49,4 (алдыңғы: 49,0).

-

Композиттік PMI: 50,7 (алдыңғы: 49,1).

CSI 300 INDEX (000300.HK)

Апталық динамика: +0,36% (апта соңындағы жабылу 4 660,40); жыл басынан бері: +0,66%.

Hang Seng TECH Index (HTI1!)

Апталық динамика: –1,85% (апта соңындағы жабылу: 5 360,42); жыл басынан бері: –2,62%.

ОБЛИГАЦИЯЛАР НАРЫҒЫ

АҚШ қарыз нарығы қазіргі кезде терең рецессия немесе жүйелік тәуекел сценарийін көрсетіп тұрған жоқ.

АҚШ Казначейлігінің 20+ жылдық облигациялары (ETF: TLT):

- Апталық динамика: +2,49% (апта соңындағы жабылу: 89,72).

- Жыл басынан бергі динамика: +2,94%.

ДОХОДТЫЛЫҚТАР ЖӘНЕ СПРЕДТЕР

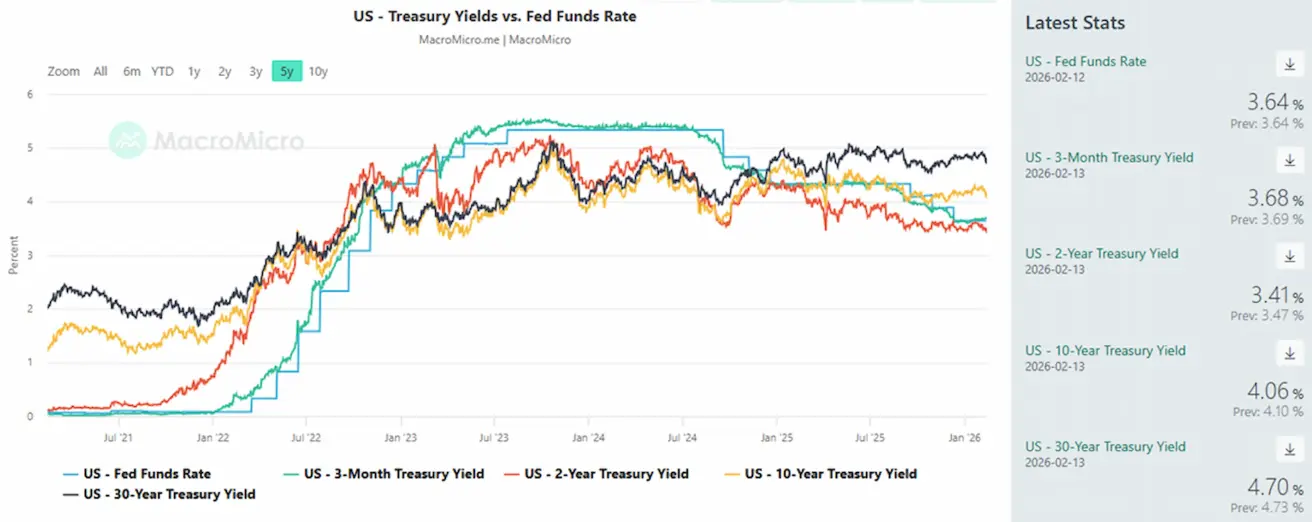

АҚШ Қазынашылық облигацияларының 10 жылдық тұрақты өтеу мерзімі бойынша нарықтық кірістілік: 4,21% (алдыңғы: 4,21%).

- 2 жылдық АҚШ казначейлік облигацияларының кірістілігі: 3,50% (алдыңғы: 3,50%).

- ICE BofA BBB U.S. Corporate Index Effective Yield: 4,94% (алдыңғы: 5,00%).

- 10 жылдық және 2 жылдық АҚШ казначейлік облигацияларының кірістілік спрэді 65 базистік тармақты құрайды (алдыңғы: 71 б.п.).

- 10 жылдық және 3 айлық АҚШ казначейлік облигацияларының кірістілік спрэді 38 базистік тармақты құрайды (алдыңғы: 53 б.п.). АҚШ-тың 5 жылдық Credit Default Swap (CDS): 31,02 базистік тармақ (өткен аптадан бері өзгеріссіз).

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Апталық динамика +1,34% (апта соңындағы жабылу: трой унциясына $5 046,3); жыл басынан бері: +16,49%.

Алтын бағасы орталық банктер тарапынан тұрақты сұраныс пен жаһандық қарыздың тез өсуі, сондай-ақ геосаяси және макроэкономикалық белгісіздіктің сақталуы аясында жоғары бағыттағы трендті жалғастыруда.

Өсім факторлары:

- Трамптың күн тәртібімен байланысты геосаяси тәуекелдер мен саясаттағы белгісіздіктің жоғары деңгейі;

- Орталық банктер тарапынан алтын жинақтаудың жалғасуы және физикалық қамтамасыз етілген алтын ETF-теріне капитал ағыны;

- Шамамен 140 тонна алтын ұстап отырған Tether сияқты ірі жеке құрылымдардың қатысуының артуы.

МҰНАЙ ФЬЮЧЕРСТЕРІ

Апталық динамика: –1,04% (апта соңындағы жабылу: барреліне $62,89). Жыл басынан бергі динамика: +9,55%.

Негізгі факторлар:

- Мұнай нарығында жеткізілімнің одан әрі өсу күтілімдері күшінде қалып отыр;

- OPEC+ қосымша өндіріс ұлғаюын уақытша тоқтату мүмкіндігін қарастырып жатыр деген хабарламалар бар;

- Таяу Шығыстағы геосаяси тәуекелдер — соның ішінде Ирандағы наразылықтар мен шиеленістің күшеюі — ықтимал жеткізілім бұзылуына қатысты алаңдаушылықты күшейтуде.

DOLLAR INDEX FUTURES (DX)

Апталық динамика: –0,57% (апта соңындағы жабылу: 96,82). Жыл басынан бергі динамика: –1,20%.

2025 жылдың соңындағы әлсіреуден кейін АҚШ доллары тұрақтану және ішінара қалпына келу фазасына өтті. Федералдық резерв саясатының неғұрлым бейтарап ұстанымына қатысты күтулер әрі қарайғы өсу әлеуетін шектеп отыр, бірақ олар USD-ға тұрақты қысым көрсетіп тұрған жоқ.

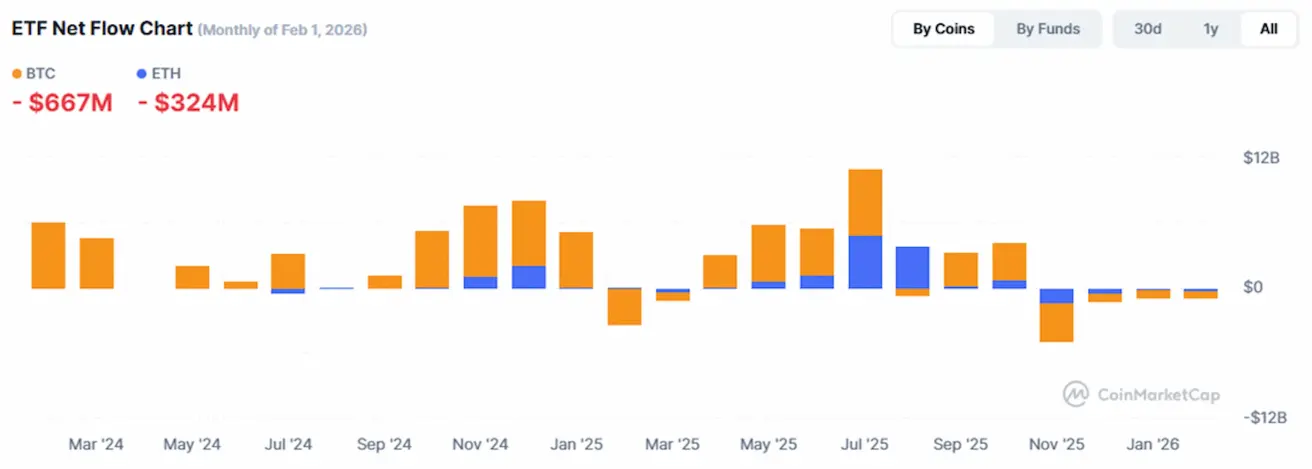

BTC FUTURES

Апталық динамика –2,12% (апта соңындағы жабылу: $68 792); жыл басынан бері: –21,58%.

ETH FUTURES

Апталық динамика –4,82% (апта соңындағы жабылу: $1 965,4); жыл басынан бері: –33,91%.

ЖАЛПЫ КРИПТОВАЛЮТА НАРЫҒЫНЫҢ КАПИТАЛИЗАЦИЯСЫ

Жалпы криптовалюта нарығының капитализациясы: $2,37 трлн (апта бұрын $2,36 трлн) (coinmarketcap.com).

Crypto asset shares

- Bitcoin: 58,5% (58,5%);

- Ethereum: 10,4% (10,4%);

- others: 31,1% (31,1%).

ETF-тердің таза ағындары диаграммасы: