English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti9–15 февраля 2026 года: еженедельный экономический обзор

Ключевые события на рынках

На прошлой неделе фондовые рынки немного снизились на фоне сильных данных по рынку труда. Уровень безработицы сократился до 4,3%, в то время как занятость в несельскохозяйственных отраслях увеличилась на 130 000, включая рост на 172 000 в частном секторе.

Согласно отчету BLS, рынок труда США демонстрирует признаки стабилизации после периода замедления, в течение которого рост занятости был ограниченным, а уровень безработицы постепенно повышался. Несмотря на то что большинство аналитиков по-прежнему ожидают вялой динамики рынка труда в 2026 году, более высокая определенность в экономической политике — особенно в части тарифной политики администрации Трампа — вместе с более низкой стоимостью заимствований может поддержать найм в отдельных секторах.

Более сильные данные по рынку труда снижают вероятность того, что Федеральная резервная система сочтет необходимым возобновить снижение ставок до середины года.

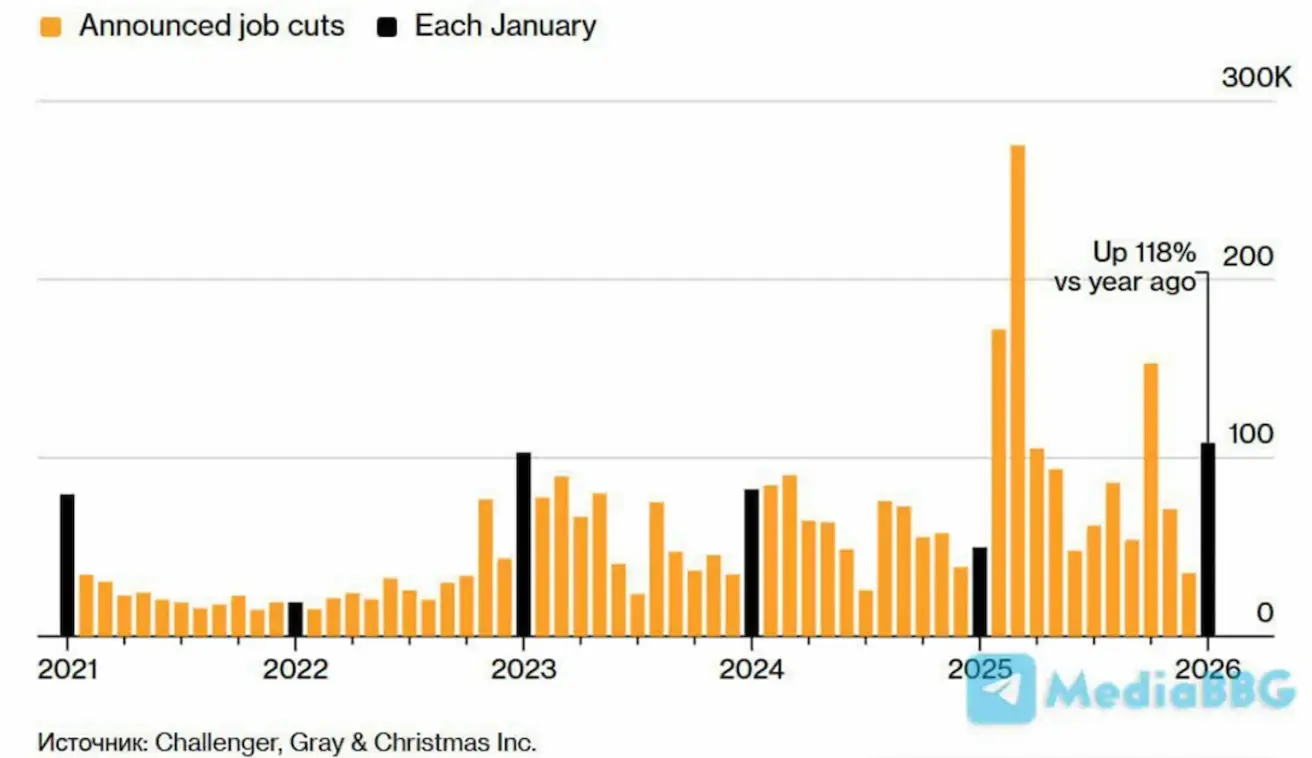

В то же время компании США объявили о самом крупном количестве сокращений рабочих мест за январь с 2009 года в рамках текущего отчетного сезона.

Контролируемая республиканцами Палата представителей США поддержала инициативу об отмене тарифов на канадские товары, введенных при администрации Дональда Трампа. Этот шаг отражает растущую обеспокоенность ряда законодателей экономическим курсом Белого дома.

В ответ Трамп дал понять, что готов применить право вето, если аналогичные меры продвинутся дальше, что существенно снижает вероятность окончательного принятия законопроекта. Он также указал, что поддержка отмены тарифов может иметь политические последствия для членов его партии.

Результаты голосования подчеркивают нарастающее внутреннее политическое напряжение накануне предстоящих выборов: ряд республиканцев дистанцировались от позиции Трампа, в то время как демократы последовательно выступали против тарифной политики.

На этом фоне Бюджетное управление Конгресса прогнозирует, что тарифы, введенные в период президентства Трампа, сократят дефицит федерального бюджета на $3 трлн в течение следующего десятилетия.

Соединенные Штаты — ключевые тезисы для отдела продаж

- Базовая ставка не изменена; риторика регулятора остается осторожной.

- Денежно-кредитная политика остается умеренно жесткой с постепенным смещением к нейтральной.

- ФРС поддерживает хрупкий баланс: поддерживает финансовые рынки, при этом воздерживаясь от сигналов о скором снижении ставок.

- Макроэкономические данные по США по-прежнему поддерживают сценарий мягкой посадки: рост экономики превышает потенциальный уровень, инфляция замедляется, а рынок труда остывает, не демонстрируя признаков рецессии.

Макроэкономическая статистика

ИНФЛЯЦИЯ: ИНДЕКС ПОТРЕБИТЕЛЬСКИХ ЦЕН (DECEMBER):

- Базовый CPI: (м/м) 0,2% (пред.: 0,2%); (г/г) 2,6% (пред.: 2,6%).

- CPI: (м/м) 0,3% (пред.: 0,3%); (г/г) 2,7% (пред.: 2,7%).

ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЕЙ (JANUARY):

- PPI (м/м): 0,5%, пред.: 0,2%.

- Базовый PPI (м/м): 0,7%, пред.: 0,3%.

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (MICHIGAN) (DECEMBER):

- Инфляционные ожидания на 12 месяцев: 3,5%, пред.: 4,0%.

- Инфляционные ожидания на 5 лет: 3,4%, пред.: 3,3%.

ВВП (U.S. Bureau of Economic Analysis, BEA) (Q3 2025, годовой темп, вторая оценка): +4,4% (Q2 2025: +3,8%). Индикатор GDPNow («текущая» оценка официального ВВП до публикации) Федерального резервного банка Атланты: 3,7% (пред.: 4,2%).

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI) (DECEMBER):

(Значение выше 50 указывает на расширение, ниже 50 — на сокращение)

- Сектор услуг: 52,7 (пред.: 52,5);

- Обрабатывающая промышленность: 52,4 (пред.: 51,9);

- S&P Global Composite: 53,0 (пред.: 52,7).

РЫНОК ТРУДА (BLS) (December)

- Уровень безработицы: 4,3% (пред.: 4,4%);

- Общее количество продолжающих получать пособие по безработице в США: 1 844 тыс. (пред.: 1 819 тыс.);

- Первичные заявки на пособие по безработице: 231 тыс. (пред.: 209 тыс., пересмотрено);

- Изменение занятости в несельскохозяйственных отраслях: 130 тыс. (пред.: 48 тыс.);

- Изменение занятости в несельскохозяйственных отраслях частного сектора: 172 тыс. (пред.: −64 тыс.);

- Средняя почасовая оплата труда (г/г): 3,7% (пред.: 3,8%);

- Вакансии по данным JOLTS: 6,542 млн (пред.: 6,928 млн).

В ходе текущего сезона корпоративной отчетности компании США объявили о наибольшем с 2009 года количестве сокращений рабочих мест в январе: 108 435 увольнений, что соответствует росту на 118% в годовом выражении. Одновременно планы по найму сократились на 13%, опустившись до исторического минимума для января — 5 306 планируемых наймов. Основными факторами оптимизации численности персонала стали потеря контрактов, макроэкономическое давление и инициативы по корпоративной реструктуризации.

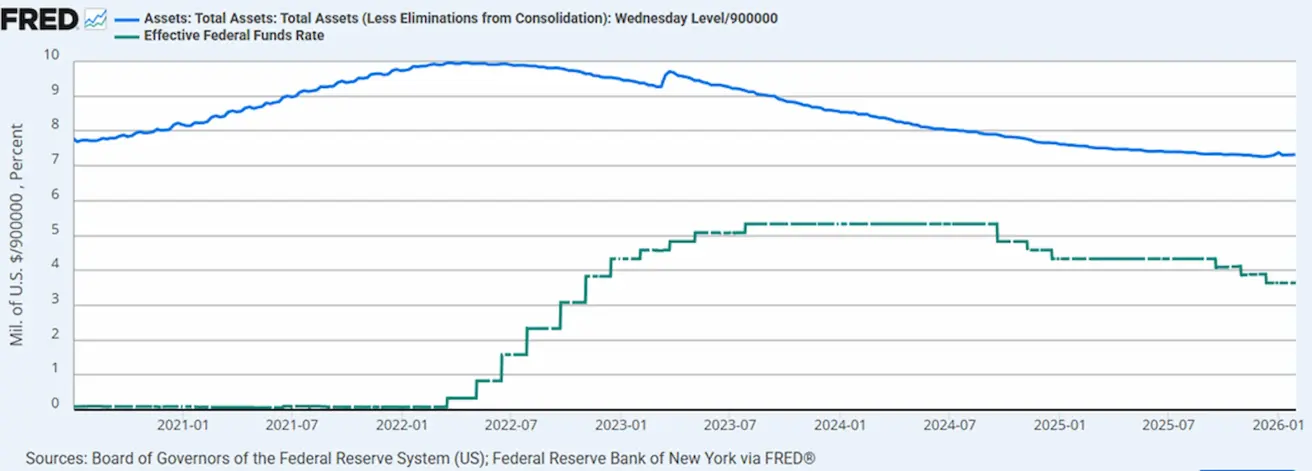

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Эффективная ставка по федеральным фондам (EFFR): 3,50%–3,75%;

- Баланс ФРС: $6,622 трлн, рост на 1,34% с момента приостановки количественного ужесточения (QT) ($6,535 трлн).

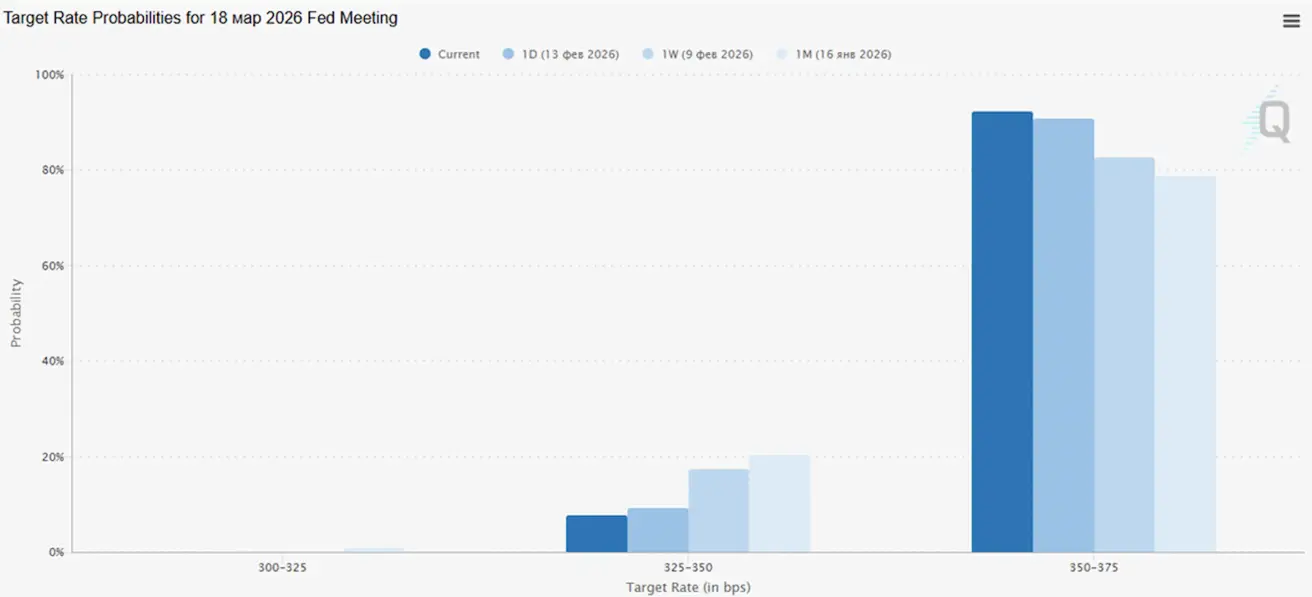

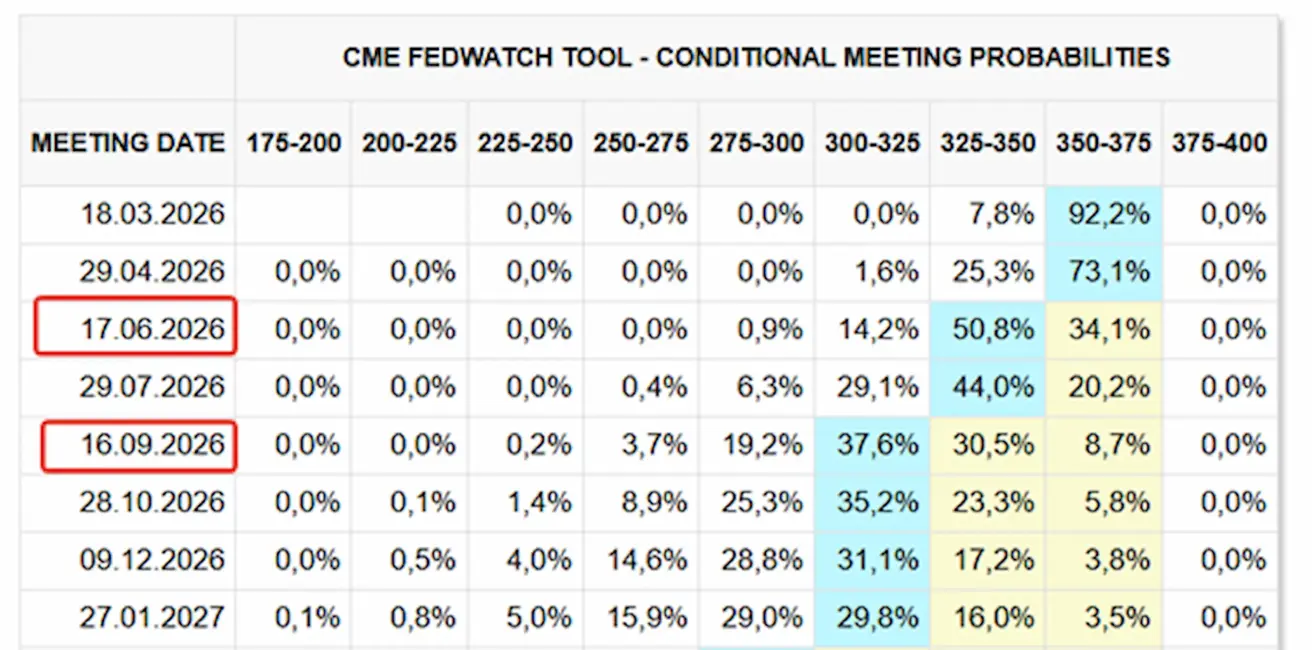

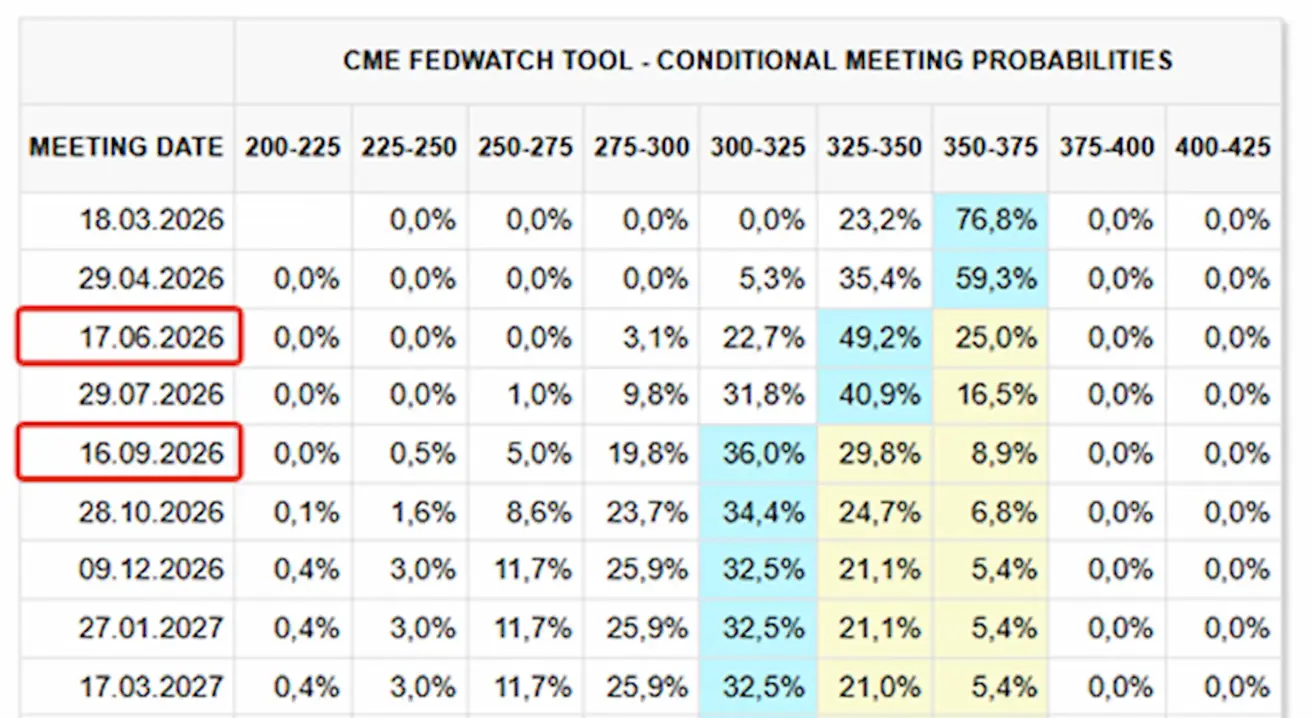

Следующее заседание FOMC (18 марта): подразумеваемая вероятность снижения ставки на 25 б.п. составляет 23,24%.

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ (FEDWATCH)

В течение следующих 12 месяцев рынки закладывают два снижения ставки по 25 базисных пунктов, что приведет целевой диапазон к 3,00%–3,25%. Первый шаг в настоящий момент ожидается в июне, примерно через три заседания.

На сегодня:

Неделей ранее:

Рынок

SP500

Динамика за неделю: −1,39% (закрытие недели на уровне 6 836,18); с начала года: −0,14%.

NASDAQ100

Динамика за неделю: −1,37% (закрытие недели на уровне 24 732,73); с начала года: −2,05%.

RUSSEL 2000 (RUT)

Динамика за неделю: −0,89% (закрытие недели на уровне 2 646,696); с начала года: +6,64%.

VIX

Индекс волатильности VIX: 20,60.

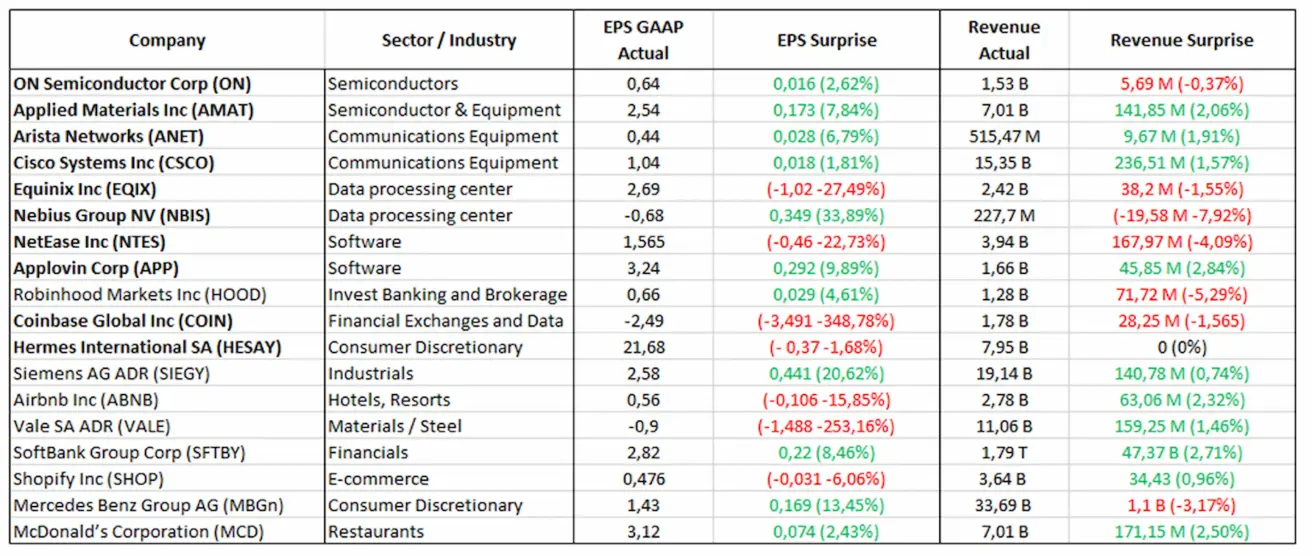

Отчеты по прибыли (выборочно: 9–13 февраля 2026 года):

Еврозона

- Ставки денежно-кредитной политики не изменены; инфляция под контролем.

- Денежно-кредитная политика в целом нейтральна, при этом баланс рисков смещается от инфляции в сторону экономической слабости.

- По мере ослабления торговой напряженности ЕЦБ пересмотрел прогнозы по ВВП и инфляции на ближайшие годы в сторону повышения.

- Европа стабилизируется, хотя темпы роста по-прежнему отстают от США.

Процентные ставки

- Ставка по депозитной facility: 2,0% (пред.: 2,0%).

- Ставка по marginal lending facility: 2,4% (пред.: 2,4%) — овернайт-ставка, по которой банки могут привлекать фонды у ЕЦБ.

- Основная ставка по операциям рефинансирования (базовая ставка): 2,15% (пред.: 2,15%).

Инфляция

Индекс потребительских цен (January):

- Базовый CPI (г/г): 2,2% (пред.: 2,3%).

- Общий CPI (м/м): −0,5% (пред.: +0,2%, пересмотрено).

- Общий CPI (г/г): 1,7% (пред.: 2,0%).

Коммуникация ЕЦБ

ВВП за четвертый квартал (окончательная оценка):

-

к/к: 0,3% (пред.: 0,3%).

-

г/г: 1,3% (пред.: 1,4%).

-

Уровень безработицы (December): 6,20% (пред.: 6,23%).

Индекс деловой активности (PMI) (January)

- Services PMI: 51,6 (пред.: 52,4).

- Manufacturing PMI: 49,4 (пред.: 48,8).

- S&P Global Composite PMI: 51,3 (пред.: 51,5).

EURO STOXX 600 (FXXP1!)

Динамика за неделю: +0,11% (закрытие недели: 617,6); динамика за январь: +3,97%.

Китай

Экономика стабилизируется благодаря устойчивой динамике экспорта, тогда как внутренний спрос и инвестиции остаются слабыми. Стимулирующая политика остается точечной и дозированной, а не всеобъемлющей. Ставки денежно-кредитной политики без изменений. Денежно-кредитная политика сохраняет мягкий, стимулирующий характер.

Китай подтвердил приверженность бюджетной поддержке экономического роста в рамках плана на 2026 год, включая меры по стимулированию внутреннего спроса, оптимизации налоговых льгот и субсидий, а также продвижению индустриальной модернизации.

Процентные ставки

- 1Y Loan Prime Rate (базовая ставка среднесрочного кредитования): 3,00%.

- 5Y Loan Prime Rate (пятилетний бенчмарк, влияющий на стоимость ипотечных кредитов): 3,50%.

Инфляция (December)

Индекс потребительских цен (CPI):

- м/м: 0,2% (пред.: 0,2%).

- г/г: 0,2% (пред.: 0,8%).

Индекс цен производителей (PPI), г/г: −1,4% (пред.: −1,9%).

Экономические индикаторы

ВВП за Q4 (окончательная оценка):

-

к/к: 1,2% (пред.: 1,1%).

-

г/г: 4,5% (пред.: 4,8%).

-

Уровень безработицы (December): 5,1% (пред.: 5,1%).

-

Промышленное производство (December), г/г: 5,9% (пред.: 4,8%).

-

Инвестиции в основной капитал (December), г/г: −3,8% (пред.: −2,6%).

-

Розничные продажи (December), г/г: 0,9% (пред.: 1,3%).

-

Импорт (December), г/г: 5,7% (пред.: 1,9%).

-

Экспорт (December), г/г: 6,6% (пред.: 5,9%).

-

Сальдо торгового баланса (December): $114,30 млрд (пред.: $111,68 млрд).

-

Индексы деловой активности (PMI) — November

-

Manufacturing PMI: 49,3 (пред.: 49,2).

-

Non-manufacturing PMI: 49,4 (пред.: 49,0).

-

Composite PMI: 50,7 (пред.: 49,1).

ИНДЕКС CSI 300 (000300.HK)

Динамика за неделю: +0,36% (закрытие недели на уровне 4 660,40); с начала года: +0,66%.

Индекс Hang Seng TECH (HTI1!)

Динамика за неделю: −1,85% (закрытие недели: 5 360,42); с начала года: −2,62%.

РЫНОК ОБЛИГАЦИЙ

Рынок государственного долга США в настоящий момент не сигнализирует о сценарии глубокой рецессии или системного риска.

Гособлигации США со сроком более 20 лет (ETF: TLT):

- Динамика за неделю: +2,49% (закрытие недели: 89,72).

- Динамика с начала года: +2,94%.

ДОХОДНОСТИ И СПРЕДЫ

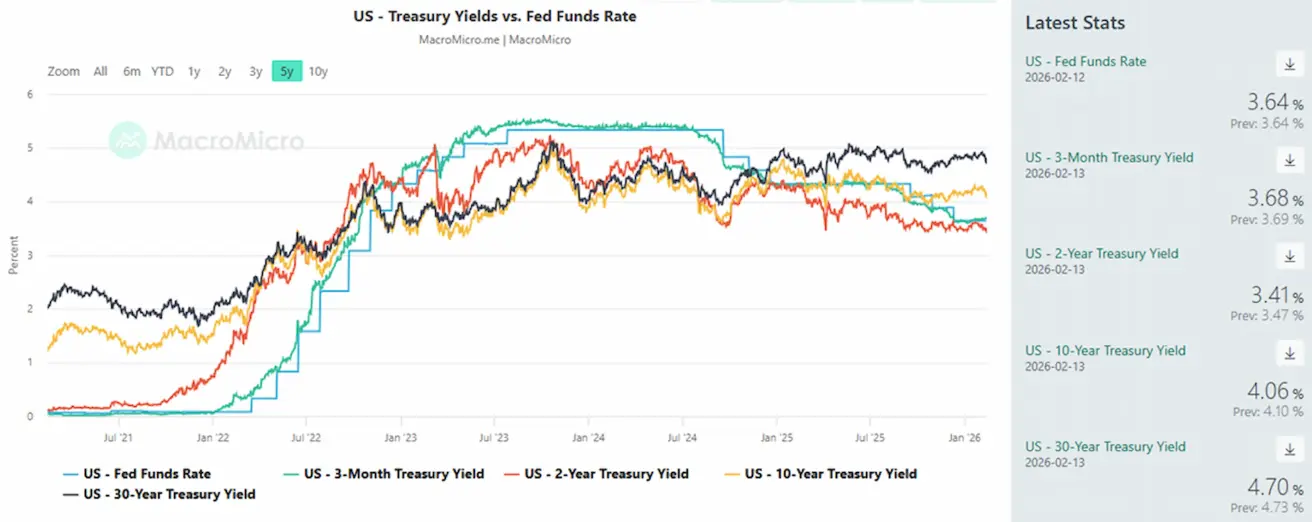

Рыночная доходность 10‑летних казначейских облигаций США (10-Year Constant Maturity): 4,21% (пред.: 4,21%).

- Доходность 2‑летних казначейских облигаций США: 3,50% (пред.: 3,50%).

- ICE BofA BBB U.S. Corporate Index Effective Yield: 4,94% (пред.: 5,00%).

- Спред доходностей между 10‑летними и 2‑летними казначейскими облигациями США составляет 65 б.п. (пред.: 71 б.п.).

- Спред доходностей между 10‑летними и 3‑месячными казначейскими облигациями США составляет 38 б.п. (пред.: 53 б.п.). 5‑летний кредитный дефолтный своп (CDS) США: 31,02 б.п. (без изменений по сравнению с прошлой неделей).

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Динамика за неделю: +1,34% (закрытие недели: $5 046,3 за тройскую унцию); с начала года: +16,49%.

Цены на золото продолжают расти на фоне устойчивого спроса со стороны центральных банков и быстрого роста глобального долга в условиях затяжной геополитической и макроэкономической неопределенности.

Факторы роста:

- Повышенные геополитические риски и политическая неопределенность, связанная с повесткой Трампа;

- Продолжение закупок золота центральными банками и притоки в обеспеченные физическим золотом ETF;

- Рост участия крупных частных структур, включая Tether, которая, по оценкам, владеет примерно 140 тоннами золота.

ФЬЮЧЕРСЫ НА НЕФТЬ

Динамика за неделю: −1,04% (закрытие недели: $62,89 за баррель). Динамика с начала года: +9,55%.

Ключевые факторы:

- Ожидания дальнейшего роста предложения на рынке нефти сохраняются;

- По сообщениям, OPEC+ рассматривает возможность паузы в дополнительных увеличениях добычи;

- Геополитические риски на Ближнем Востоке — включая протесты и рост напряженности в Иране — усиливают опасения по поводу потенциальных перебоев с поставками.

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

Динамика за неделю: −0,57% (закрытие недели: 96,82). Динамика с начала года: −1,20%.

После снижения в конце 2025 года доллар США перешел в фазу стабилизации и частичного восстановления. Ожидания более нейтральной политики ФРС ограничивают потенциал дальнейшего роста, но при этом не создают устойчивого давления на ослабление доллара.

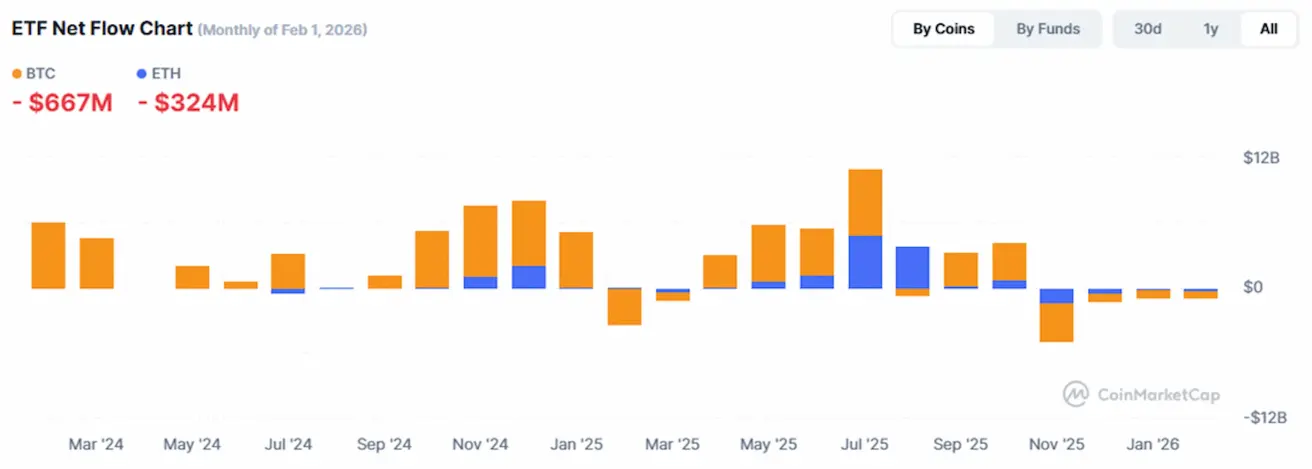

ФЬЮЧЕРСЫ НА BTC

Динамика за неделю: −2,12% (закрытие недели: $68 792); с начала года: −21,58%.

ФЬЮЧЕРСЫ НА ETH

Динамика за неделю: −4,82% (закрытие недели: $1 965,4); с начала года: −33,91%.

ОБЩАЯ КАПИТАЛИЗАЦИЯ РЫНКА КРИПТОВАЛЮТ

Общая капитализация рынка криптовалют: $2,37 трлн (против $2,36 трлн неделей ранее) (coinmarketcap.com).

Доли криптоактивов

- Bitcoin: 58,5% (58,5%);

- Ethereum: 10,4% (10,4%);

- прочие: 31,1% (31,1%).

График чистых притоков в ETF: