English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti26 января – 1 февраля 2026 года: Еженедельный экономический обзор

Ключевые события на рынках

За прошедшую неделю фондовые индексы продемонстрировали смешанную динамику, тогда как драгоценные металлы отличались повышенной волатильностью.

Состоялось первое заседание Федеральной резервной системы, по итогам которого большинством голосов 10–2 было принято решение сохранить ставку без изменений в диапазоне 3,50–3,75%.

Ключевой посыл: экономика остается на устойчивой траектории, риски по инфляции и рынку труда в целом сбалансированы. На текущем этапе нет необходимости снижать ставку, дальнейшие решения будут зависеть от статистики.

Рыночные ожидания, отраженные в процентных свопах (FedWatch), не изменились и соответствуют декабрьским прогнозам ФРС: два снижения ставки к целевому диапазону 3,00–3,25%. Рынок ожидает первое снижение через три заседания — в июне.

В пятницу, 30 января, Дональд Трамп официально выдвинул кандидатуру Кевина Уорша на пост председателя Федеральной резервной системы США.

Ключевые факты о Уорше:

- бывший член Совета управляющих ФРС (2006–2011 годы);

- в настоящее время активно выступает за снижение процентных ставок.

Срок полномочий Джерома Пауэлла истекает в мае этого года.

В США началась частичная приостановка работы федерального правительства из-за задержки с утверждением финансирования в Палате представителей. Сенат уже одобрил законопроект. Ожидается, что shutdown будет краткосрочным.

Формальную процедуру приостановки работы пройдут Министерство финансов, Министерство обороны, Министерство внутренних дел, Министерство транспорта, Министерство здравоохранения и социальных служб и Министерство труда. Не исключена задержка публикации отчета по рынку труда.

США (ключевые тезисы для команды продаж):

- Ставка без изменений, риторика осторожная;

- Денежно-кредитная политика остается умеренно жесткой с постепенным смещением к нейтральной.

- ФРС сохраняет баланс: поддерживает рынки, но избегает сигналов о быстром снижении ставок.

- Макроэкономические данные США поддерживают сценарий мягкой посадки: рост ВВП выше потенциала, инфляция замедляется, рынок труда остывает без признаков серьезного стресса.

Макроэкономическая статистика

ИНФЛЯЦИЯ: ИНДЕКС ПОТРЕБИТЕЛЬСКИХ ЦЕН (СЕНТЯБРЬ):

- Базовый CPI: (м/м) 0,2% (пред.: 0,2%); (г/г) 2,6% (пред.: 2,6%)

- CPI: (м/м) 0,3% (пред.: 0,3%); (г/г) 2,7% (пред.: 2,7%).

ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЕЙ (НОЯБРЬ):

- PPI (м/м): 0,5%, пред.: 0,2%

- Базовый PPI (м/м): 0,7%, пред.: 0,3%.

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (MICHIGAN) (ДЕКАБРЬ):

- Инфляционные ожидания на 12 месяцев: 4,2%, пред.: 4,1%

- Инфляционные ожидания на 5 лет: 3,4%, пред.: 3,2%.

ВВП (U.S. Bureau of Economic Analysis, BEA) (3КВ 2025, в годовом выражении, вторая оценка): +4,4% (2КВ 2025: +3,8%)

- Индикатор GDPNow ФРБ Атланты (4КВ): 4,2% (пред.: 5,4%).

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI) (ДЕКАБРЬ):

(Значение выше 50 указывает на расширение, ниже 50 — на сокращение)

- Сектор услуг: 52,5 (пред.: 52,5);

- Обрабатывающая промышленность: 51,9 (пред.: 51,8);

- S&P Global Composite: 52,8 (пред.: 52,7).

РЫНОК ТРУДА (BLS) (декабрь)

- Уровень безработицы: 4,4% (пред.: 4,6%);

- Общее число получающих пособие по безработице в США: 1 827 тыс. (пред.: 1 875 тыс., пересмотрено);

- Первичные обращения за пособием по безработице: 209 тыс. (пред.: 210 тыс., пересмотрено);

- Изменение занятости в несельскохозяйственном секторе: 37 тыс. (пред.: 64 тыс.);

- Изменение занятости в частном несельскохозяйственном секторе: 37 тыс. (пред.: 69 тыс.);

- Средняя почасовая заработная плата (г/г): 3,8% (пред.: 3,5%);

- Количество открытых вакансий (JOLTS): 7,146 млн (пред.: 7,227 млн).

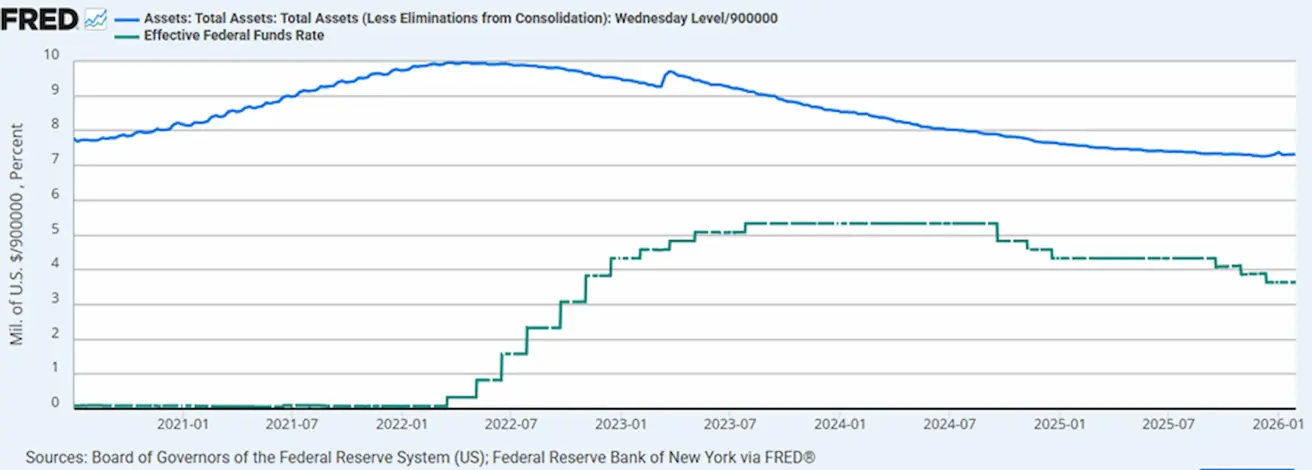

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Эффективная ставка по федеральным фондам (EFFR): 3,50–3,75%;

- Баланс ФРС: 6,587 трлн долл. США, рост на 0,80% с момента приостановки количественного ужесточения (6,535 трлн долл. США).

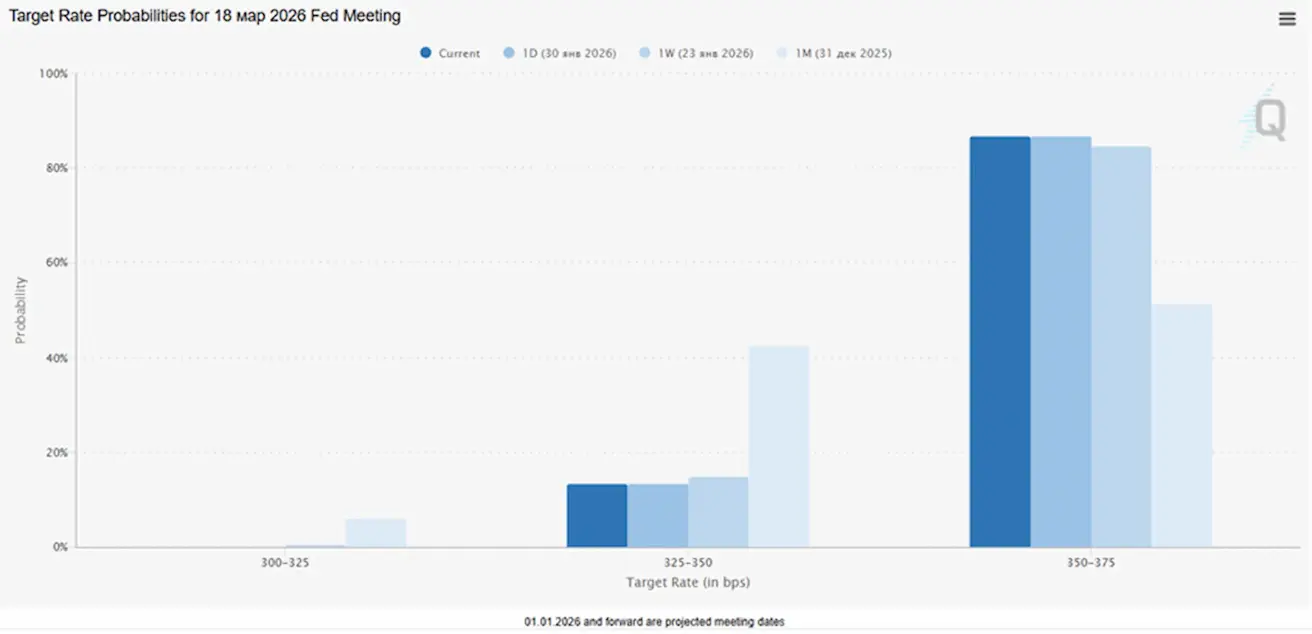

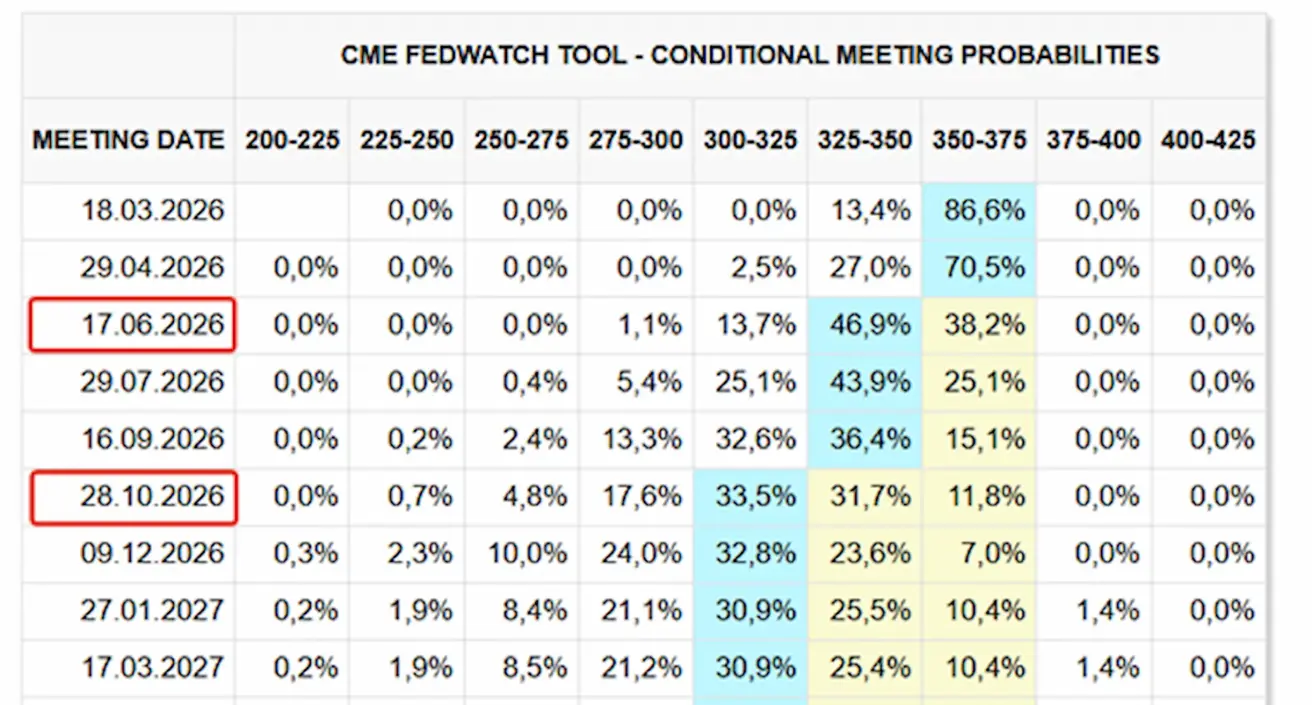

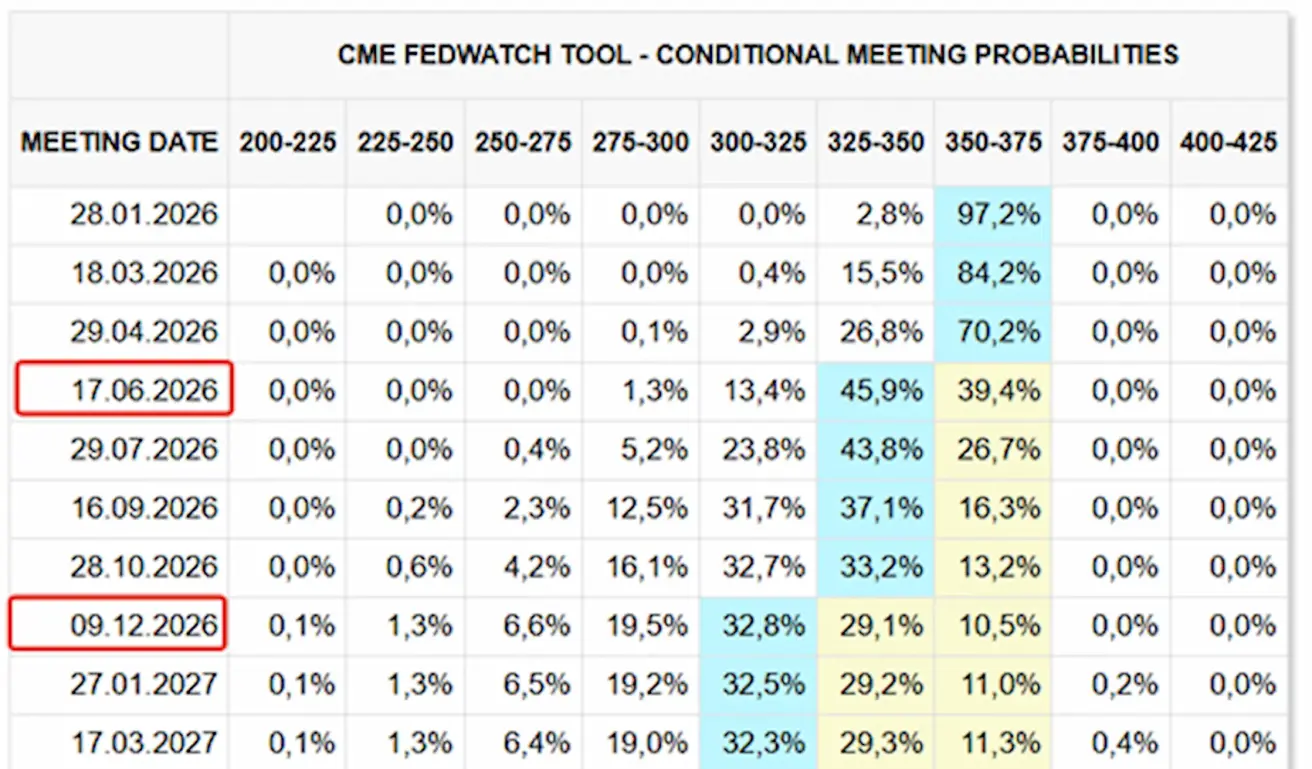

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ (FEDWATCH)

Следующее заседание (18 марта): подразумеваемая вероятность снижения ставки на 25 б.п. составляет 13,38%.

В горизонте ближайших 12 месяцев рынок ожидает два снижения ставки по 25 б.п., что приведет целевой диапазон к 3,00–3,25%. Первое снижение рынок закладывает после трех заседаний — в июне.

На сегодня:

Неделю назад:

Рынок

SP500

Доходность за неделю: +0,34% (закрытие недели на уровне 6 939,02); с начала года: +1,37%.

NASDAQ100

Доходность за неделю: −0,21% (закрытие недели на уровне 25 552,39); с начала года: +1,20%.

RUSSEL 2000 (RUT)

Доходность за неделю: −2,08% (закрытие недели на уровне 2 613,74); с начала года: +5,31%.

VIX

Индекс волатильности VIX составляет 17,43.

Еврозона

- Ставки без изменений, инфляция под контролем;

- Денежно-кредитная политика нейтральна, баланс рисков смещается от инфляции в сторону слабости экономики;

- На фоне ослабления торговых напряженностей ЕЦБ повысил прогнозы по ВВП и инфляции на ближайшие годы; Европа стабилизируется, но продолжает отставать от США по темпам роста.

Процентные ставки:

- Ставка по депозитам: 2,0% (пред.: 2,0%);

- Ставка по маржинальному кредитованию: 2,4% (пред.: 2,4%) — ставка, по которой банки могут занимать средства овернайт у центрального банка;

- Краткосрочная (основная) ставка: 2,15% (пред.: 2,15%).

Инфляция: индекс потребительских цен (CPI), декабрь:

- Базовый CPI (г/г): 2,3% (пред.: 2,4%);

- CPI (м/м): 0,2% (пред.: −0,3%); (г/г): 1,9% (пред.: 2,1%).

ВВП, 4КВ (окончательная оценка):

- к/к: 0,3% (пред.: 0,3%);

- г/г: 1,3% (пред.: 1,4%).

Уровень безработицы (декабрь): 6,20% (пред.: 6,23%).

Индекс деловой активности (PMI), январь:

- Услуги: 51,9 (пред.: 52,4);

- Производство: 49,4 (пред.: 48,8);

- S&P Global Composite: 51,5 (пред.: 51,5).

EURO STOXX 600 (FXXP1!)

Доходность за неделю: +0,43% (закрытие недели: 610,7); доходность за январь: +2,81%.

Китай Экономика стабилизируется за счет экспорта, при этом внутренний спрос и инвестиции остаются слабыми; стимулирующая политика носит точечный и осторожный характер.

- Ставки без изменений;

- Денежно-кредитная политика остается стимулирующей.

- Китай подтвердил продление бюджетной поддержки экономического роста в рамках плана на 2026 год, включая меры по стимулированию внутреннего спроса, оптимизации налоговых льгот и субсидий, а также модернизации промышленности.

Процентные ставки:

- 1-летняя Loan Prime Rate (среднесрочное кредитование): 3,00%;

- 5-летняя Loan Prime Rate (базовая ставка, влияющая на ставки по ипотеке): 3,50%.

Показатели инфляции (декабрь):

- Индекс потребительских цен (CPI), м/м: 0,2% (пред.: −0,1%); г/г: 0,8% (пред.: 0,7%);

- Индекс цен производителей (PPI), г/г: −1,9% (пред.: −2,2%).

ВВП, 4КВ (окончательная оценка):

- к/к: 1,2% (пред.: 1,1%);

- г/г: 4,5% (пред.: 4,8%).

Уровень безработицы (декабрь): 5,1% (пред.: 5,1%).

Промышленное производство (декабрь), г/г: 5,9% (пред.: 4,8%).

Инвестиции в основной капитал (декабрь), г/г: −3,8% (пред.: −2,6%).

Розничные продажи (декабрь), г/г: 0,9% (пред.: 1,3%).

Внешняя торговля (декабрь):

- Импорт, г/г: 5,7% (пред.: 1,9%);

- Экспорт, г/г: 6,6% (пред.: 5,9%);

- Сальдо торгового баланса (долл. США): 114,30 млрд долл. (пред.: 111,68 млрд долл.).

Индексы деловой активности (PMI), ноябрь:

- Производство: 49,3 (пред.: 49,2);

- Непроизводственный сектор: 49,4 (пред.: 49,0);

- Сводный PMI: 50,7 (пред.: 49,1).

CSI 300 INDEX (000300.HK)

Доходность за неделю: +0,08% (закрытие недели на уровне 4 706,34); с начала года: +1,65%.

Hang Seng TECH Index (HTI1!)

Доходность за неделю: −0,83% (закрытие недели: 5 739,0); доходность за январь: +4,26%.

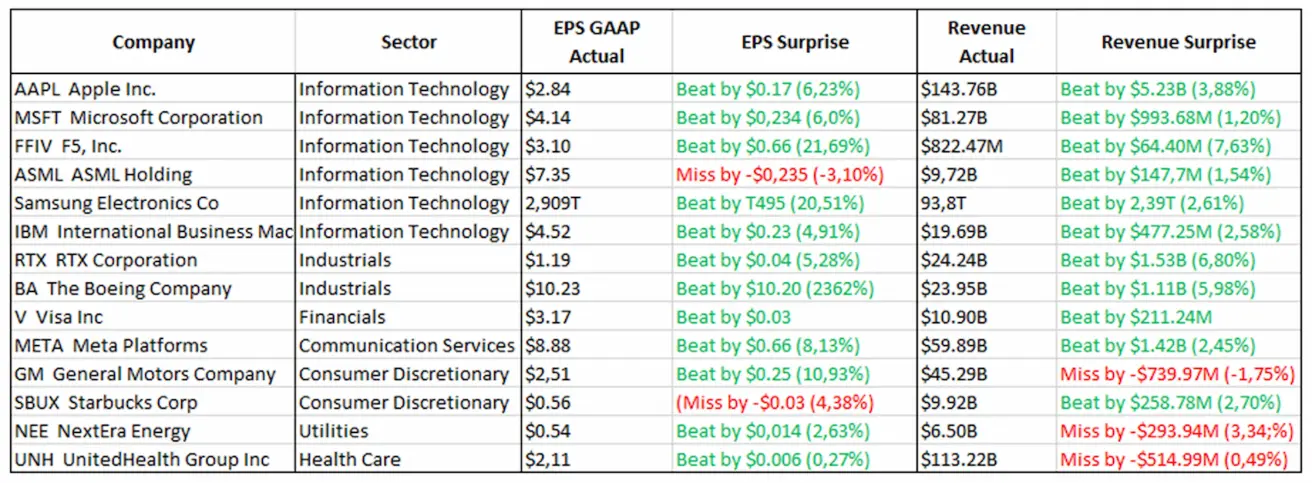

Отчетность (ключевые выводы): AAPL, META и MSFT показали сильные результаты на фоне широкой базы пользователей, продолжающегося расширения облачных сервисов и роста инвестиций в AI.

- AAPL: устойчивый спрос на iPhone, включая рынок Китая.

- META: рост числа пользователей сопровождается увеличением капитальных затрат.

- TSLA: улучшение показателей прибыльности, хотя годовой рост более сдержанный.

- IBM: продемонстрировала стабильную монетизацию AI‑решений на корпоративном уровне. В целом отчеты недели подтвердили, что лидеры рынка продолжают обеспечивать уверенный темп роста.

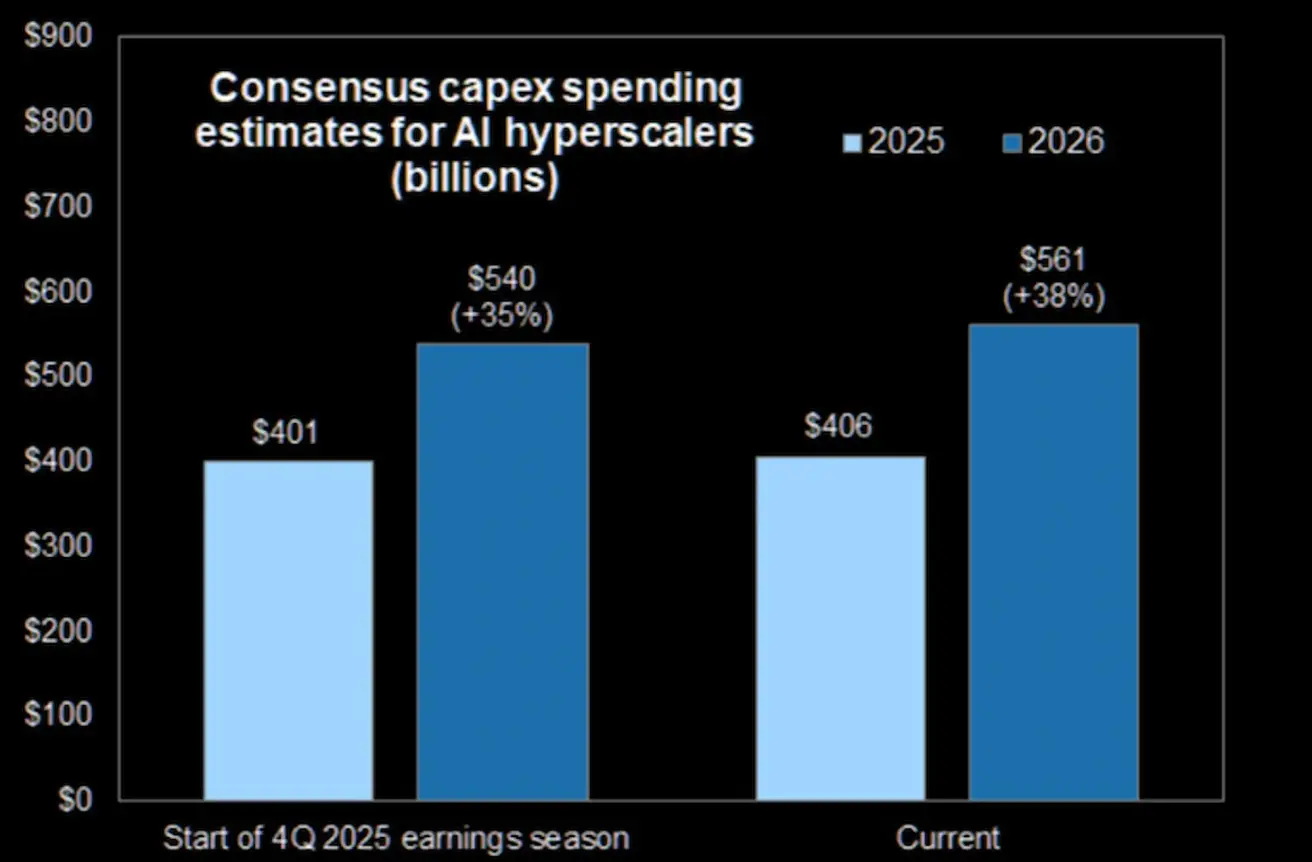

С начала сезона отчетности прогнозы капитальных затрат крупных компаний, ориентированных на AI, были пересмотрены в сторону повышения.

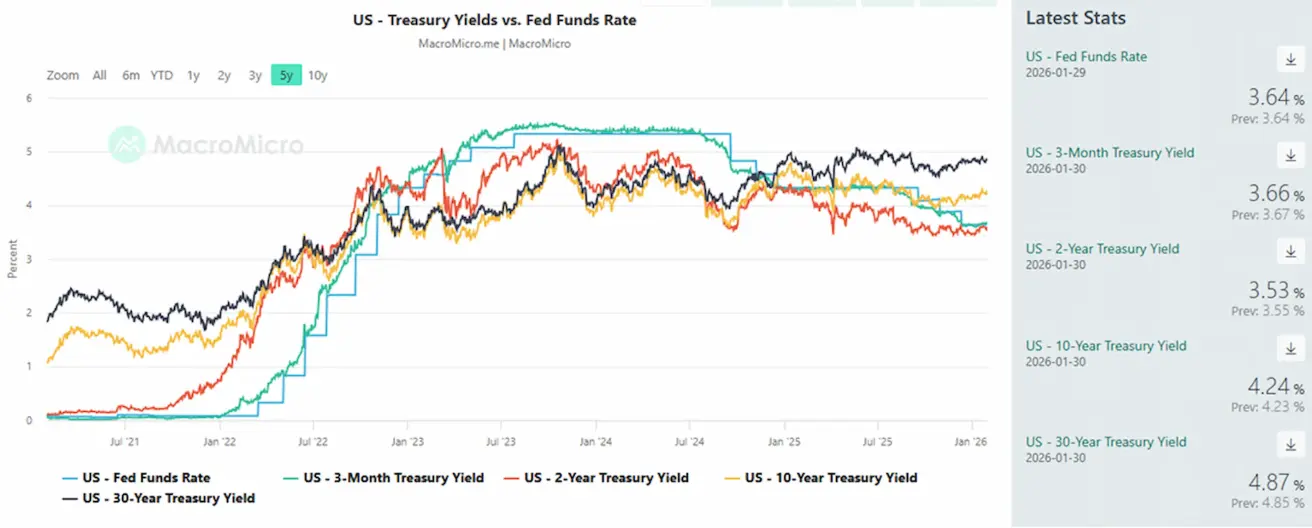

ДОЛГОВОЙ РЫНОК

Рынок долговых инструментов США: доходности казначейских облигаций выросли за неделю на фоне выдвижения Кевина Уорша на пост председателя ФРС и умеренного роста инфляционных показателей в производственном секторе.

Текущие уровни доходностей и кредитных спредов не сигнализируют о глубокой рецессии или системных рисках.

20+ летние казначейские облигации США (ETF TLT): доходность за неделю: −0,91% (закрытие недели: 87,13); доходность за январь: −0,03%.

ДОХОДНОСТИ И СПРЕДЫ

Рыночная доходность 10‑летних казначейских облигаций США (постоянная дюрация 10 лет): 4,24% (пред.: 4,21%);

Доходность 2‑летних казначейских облигаций: 3,53% (пред.: 3,59%);

- ICE BofA BBB U.S. Corporate Index Effective Yield: 5,03% (пред.: 5,00%).

- Спред доходности между 10‑летними и 2‑летними казначейскими облигациями США: 71 б.п. (пред.: 63);

- Спред доходности между 10‑летними и 3‑месячными казначейскими облигациями США: 58 б.п. (пред.: 59). 5‑летний CDS‑спред по гособязательствам США (страхование суверенного дефолта): 28,33 б.п. (против 26,09 б.п. неделей ранее).

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Доходность за неделю: −2,34%, однако от внутринедельного максимума падение составило −15% (закрытие недели: 4 970,1 долл. за тройскую унцию).

Восходящий тренд на рынке золота сохраняется, поддерживаемый устойчивым спросом со стороны центральных банков и быстрым ростом глобального долга на фоне сохраняющейся геополитической и макроэкономической неопределенности.

Факторы роста:

- Более слабый доллар США и распродажа казначейских облигаций США;

- Повышенные геополитические риски и политическая неопределенность при Дональде Трампе;

- Ожидания смягчения денежно-кредитной политики ФРС до заседания усиливали привлекательность драгоценных металлов.

- Сильный спрос со стороны центральных банков и ETF, обеспеченных золотом;

- Приток капитала от крупных частных игроков, включая Tether, которая, по сообщениям, владеет около 140 тонн золота.

Факторы коррекции: Реальные процентные ставки и ожидания по ФРС: риторика в пользу сохранения ставок на текущем уровне, тогда как золото обычно выигрывает от снижения реальных ставок. На этом фоне крупные игроки зафиксировали прибыль после перегретого ралли (золото демонстрировало очень сильный восходящий тренд в течение 2025 года и начала 2026‑го практически без глубоких коррекций).

Судя по свечным моделям и объемам торгов, были выбиты stop‑loss по длинным позициям, снижено плечо, а движение, вероятно, усилилось за счет хеджирования через опционы.

Тем не менее золото не утратило статус защитного актива, рынок лишь переваривает чрезмерно быстрый рост котировок.

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

Доходность за неделю: −0,61% (закрытие недели на уровне 96 685); с начала года: −1,15%.

Сигналы из политики США и официальных заявлений

- Резкая распродажа в начале прошлой недели была вызвана обсуждениями возможной совместной валютной интервенции США и Японии в поддержку иены после ее значительного ослабления к доллару.

- Федеральный резервный банк Нью‑Йорка и Министерство финансов США провели так называемые “rate check calls” с участниками FX‑рынка — сигнал, который часто предшествует официальной интервенции;

- Министерство финансов Японии совершило аналогичные звонки, что рынок интерпретировал как готовность властей стабилизировать иену, спровоцировав скачок JPY и давление на доллар;

- Это механически усилило спрос на азиатские и международные валюты и снизило спрос на доллар как защитный актив.

-

После вербальной интервенции комментарии президента США о том, что он “not concerned about a weaker dollar” и предпочитает более слабую валюту, также были интерпретированы рынком как сигнал к дальнейшим продажам доллара.

-

Было объявлено о необходимости запуска платежной системы BRICS Pay. Инициатива исходит от Резервного банка Индии, и в случае одобрения на саммите 2026 года это станет первой за десятилетия значимой альтернативой долларовой инфраструктуре.

Ключевое отличие от SWIFT — отсутствие централизованной точки контроля. BRICS Pay предполагает объединение цифровых валют центральных банков стран‑участниц в одноранговую сеть (peer‑to‑peer), в которой участников нельзя “отключить” по политическим причинам. Это архитектурный ответ на уязвимости, проявившиеся в 2022 году.

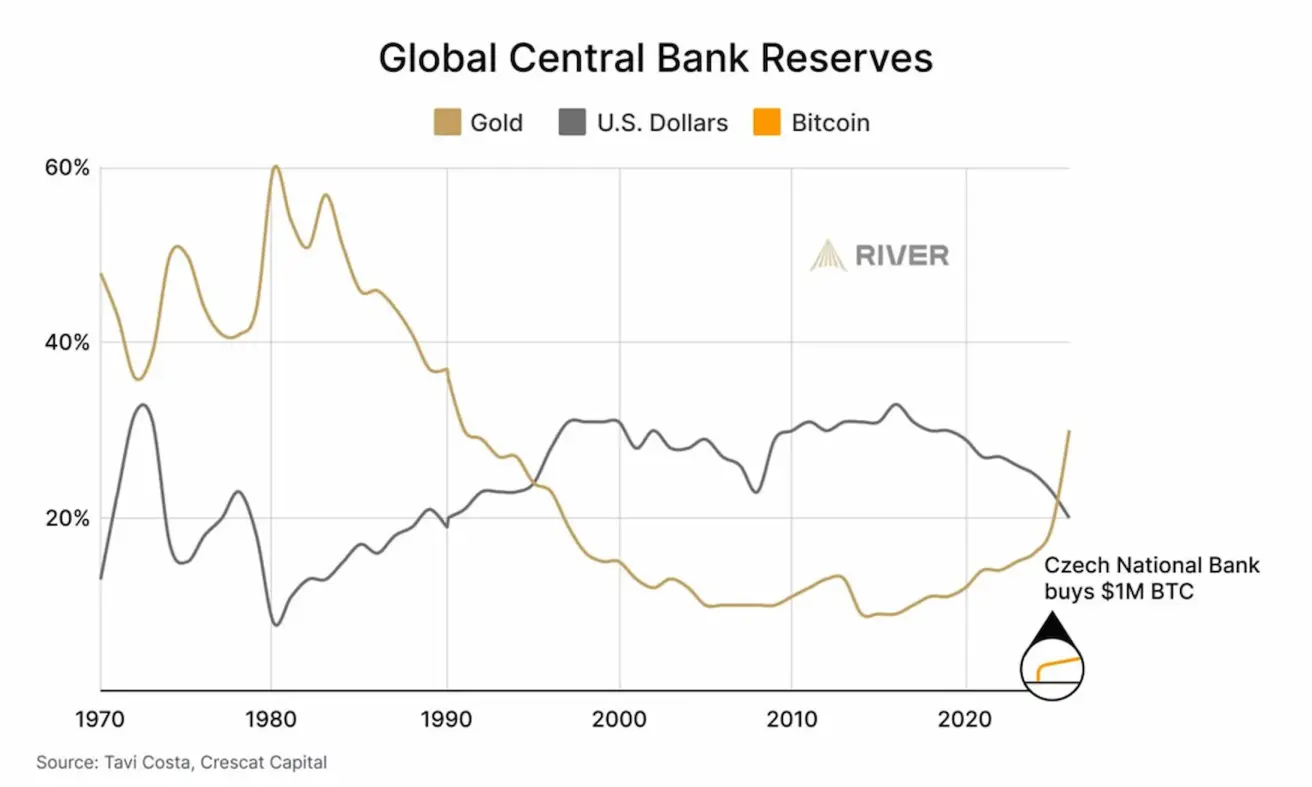

Резервы центральных банков Золото все в большей степени становится основным мировым резервным активом на фоне сокращения доли доллара США, тогда как Bitcoin лишь начинает появляться в резервах центральных банков.

ФЬЮЧЕРСЫ НА НЕФТЬ

Доходность за неделю: +6,59% (закрытие недели на уровне 65,21 долл. за баррель); с начала года: +13,59%.

- Прогнозы по росту предложения на нефтяном рынке сохраняются.

- Несмотря на повышение цен, OPEC+ намерена сохранить ограничения добычи как минимум до конца первого квартала текущего года.

- Геополитические риски на Ближнем Востоке — протесты и рост напряженности в Иране усиливают опасения по поводу перебоев с поставками.

Эксперты Bloomberg отмечают, что удары США по Ирану остаются вероятным сценарием и оценивают, что дальнейшая эскалация геополитической напряженности может поднять цены на нефть Brent до 72 долл. за баррель в ближайшие три месяца.

ФЬЮЧЕРСЫ НА BTC

Доходность за неделю: −11,07% (закрытие недели на уровне 76 976,1 долл.); с начала года: −12,25%.

ФЬЮЧЕРСЫ НА ETH

Доходность за неделю: −19,35% (закрытие недели на уровне 2 269,72 долл.); с начала года: −23,68%.

Криптовалютный рынок также закладывал в цены более мягкую риторику ФРС и поддержку ликвидности. Пробой ключевых технических уровней усилил давление продаж, спровоцировал срабатывание stop‑loss и ускорил снижение.

Новости:

Binance объявила, что конвертирует весь свой Secure Asset Fund for Users (SAFU) в Bitcoin на сумму около 1 млрд долл. США. Фонд, созданный для компенсации пользователям убытков в случае взломов или чрезвычайных ситуаций, ранее в основном формировался из стейблкоинов.

Конвертация будет осуществляться постепенно в течение ближайших 30 дней. Binance заявила, что рассматривает BTC как базовый актив криптоэкосистемы и долгосрочное средство сбережения, поэтому решила перевести резерв в Bitcoin.

Если из‑за волатильности BTC стоимость фонда снизится ниже 800 млн долл. США, Binance обязуется довести его объем в Bitcoin обратно до 1 млрд долл. Иными словами, компания готова компенсировать падение стоимости BTC в фонде, чтобы поддерживать целевой размер резерва.

Это можно трактовать как структурное, долгосрочное голосование доверием в пользу Bitcoin.

ОБЩАЯ РЫНОЧНАЯ КАПИТАЛИЗАЦИЯ КРИПТОВАЛЮТ

2,61 трлн долл. (против 3,23 трлн долл. неделей ранее) (по данным CoinMarketCap)

Доля рынка по активам:

- Bitcoin: 54,9% (58,9%).

- Ethereum: 10,5% (12,5%).

- Прочие криптоактивы: 30,1% (28,6%).

График чистых притоков/оттоков ETF: