English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша26. jaanuar – 1. veebruar 2026: Nädalane majandusülevaade

Peamised turu arengud

Möödunud nädalal näitasid aktsiaindeksid vastandlikku dünaamikat, samal ajal kui väärismetallide turg oli suurenenud volatiilsusega.

Toimus aasta esimene Föderaalreservi (Federal Reserve) istung, kus 10–2 häälteenamusega otsustati jätta baasintressimäär muutmata vahemikus 3,50–3,75%.

Põhisõnum oli, et majandus püsib kindlal kasvurajal, inflatsiooniriskid ja tööturu riskid on üldjoontes tasakaalus. Intressimäärade alandamiseks praeguses etapis vajadust ei ole ning edasised otsused sõltuvad makronäitajatest.

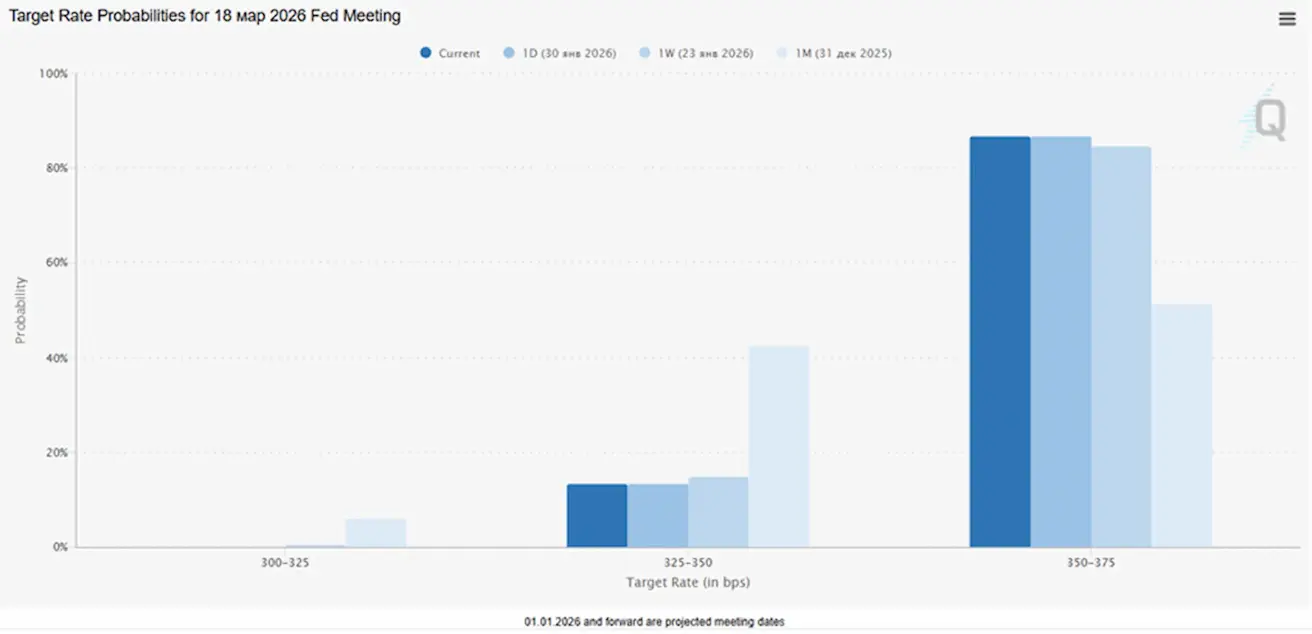

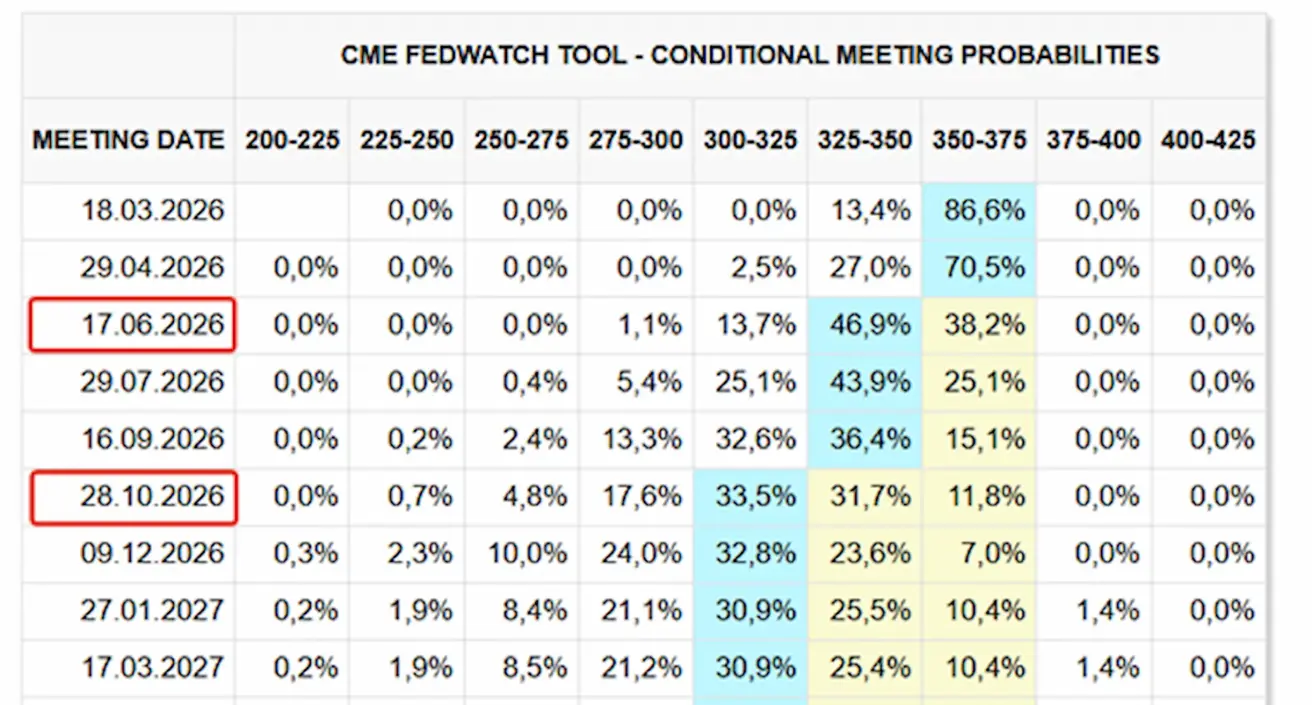

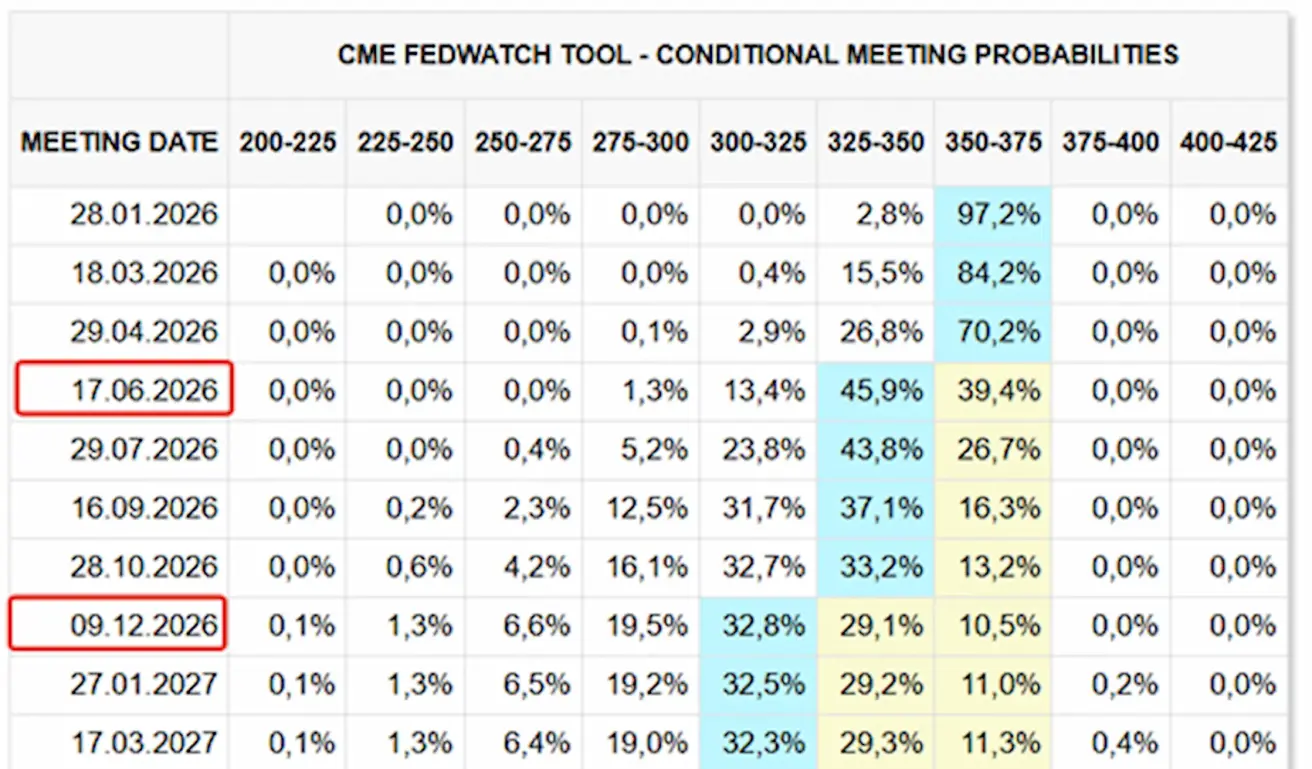

Intressimäärade vahetustehingutes (FedWatch) peegeldunud turuoote ootused jäid muutumatuks ja on kooskõlas Fedi detsembriprognoosidega: kaks intressikärbet sihtvahemikku 3,00–3,25%. Turg ootab esimest kärbet kolme istungi pärast, juunis.

Reedel, 30. jaanuaril, nimetas Donald Trump ametlikult Kevin Warshi USA Föderaalreservi juhiks.

Peamised faktid Warshi kohta:

- USA Föderaalreservi Direktorite Nõukogu liige (2006–2011);

- Praegu aktiivne intressimäärade kärpimise pooldaja.

Jerome Powelli ametiaeg lõpeb selle aasta mais.

Ameerika Ühendriikides algas osaline valitsuse tööseisak, kuna Esindajatekoda viivitab eelarve kinnitamisega. Senat on eelnõu juba heaks kiitnud. Tööseisak eeldatavasti ei kesta kaua.

Rahandusministeerium, Kaitseministeerium, Sisejulgeolekuministeerium, Transpordiministeerium, Tervishoiu- ja Sotsiaalteenuste Ministeerium ning Tööministeerium alustavad formaalset tööseisakuprotsessi. Tööturu raporti avaldamine võib hilineda.

Ameerika Ühendriigid (müügitii mile peamised sõnumid):

- Baasintressimäär muutmata; ettevaatlik retoorika;

- Raha- ja krediidipoliitika jääb mõõdukalt piiravaks, kuid liigub järk-järgult neutraalse suunas.

- Fed hoiab tasakaalu: toetab turge, kuid hoidub kiirete intressikärbete signaalimisest.

- USA makromajandusandmed toetavad soft-landing scenario: majanduskasv ületab potentsiaali, inflatsioon aeglustub ja tööturg jahtub ilma stressinähtudeta.

Makromajandusstatistika

INFLATSIOON: TARBIJAHINDADE INDEKS (CPI, SEPTEMBER):

- Põhiinflatsioon (Core CPI): (k/k) 0,2% (varem: 0,2%); (a/a) 2,6% (varem: 2,6%)

- CPI: (k/k) 0,3% (varem: 0,3%); (a/a) 2,7% (varem: 2,7%).

TOOTJAHINDADE INDEKS (PPI, NOVEMBER):

- PPI (k/k): 0,5%, varem: 0,2%

- Põhi-PPI (k/k): 0,7%, varem: 0,3%.

INFLATSIOONIOOTUSED (MICHIGAN) (DETSEMBER):

- 12 kuu inflatsiooniootused: 4,2%, varem: 4,1%

- 5 aasta inflatsiooniootused: 3,4%, varem: 3,2%.

SKT (U.S. Bureau of Economic Analysis, BEA) (III kv 2025, annualiseeritud, teine hinnang): +4,4% (II kv 2025: +3,8%)

- Atlanta Föderaalreservi panga SKT-näitaja (GDPNow) (IV kv): 4,2% (varem: 5,4%).

ÄRIAKTIVSUSE INDEKS (PMI) (DETSEMBER):

(Tase üle 50 näitab kasvu, alla 50 kahanemist)

- Teenindussektor: 52,5 (varem: 52,5);

- Töötlev tööstus: 51,9 (varem: 51,8);

- S&P Global Composite: 52,8 (varem: 52,7).

TÖÖTURG (BLS) (detsember)

- Töötuse määr: 4,4% (varem: 4,6%);

- Töötushüvitist saavate isikute koguarv USA-s: 1 827K (varem: 1 875K, korrigeeritud);

- Esmased töötuabiraha taotlused: 209K (varem: 210K, korrigeeritud);

- Mitte-põllumajandussektori tööhõive muutus: 37K (varem: 64K);

- Erasektori mitte-põllumajandussektori tööhõive muutus: 37K (varem: 69K);

- Keskmise tunnitasu kasv (a/a): 3,8% (varem: 3,5%);

- Vabade töökohtade arv (JOLTS): 7,146M (varem: 7,227M).

RAHA- JA KREDIITPOLIITIKA

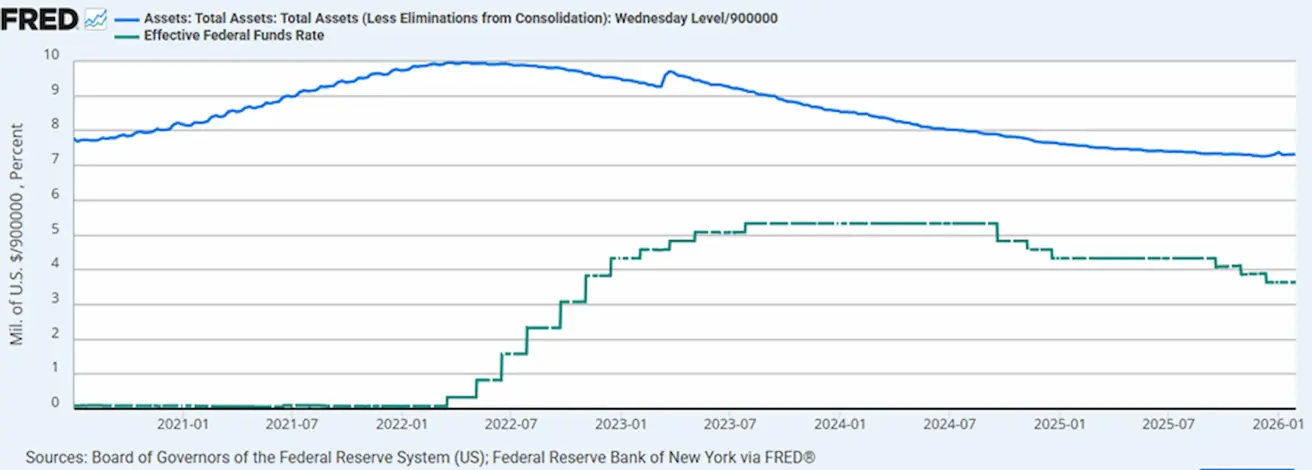

- Föderaalfondide efektiivne intressimäär (EFFR): 3,50–3,75%;

- Föderaalreservi bilansimaht: 6,587 triljonit USD, mis on 0,80% kõrgem pärast kvantitatiivse karmistamise peatamist (6,535 triljonit USD).

TURU OOTUSED INTRESSIMÄÄRA SUHTES (FEDWATCH)

Järgmine istung (18. märts): 25 baaspunktilise intressikärpe hinnanguline tõenäosus on 13,38%.

Järgmise 12 kuu jooksul oodatakse kahte 25 baaspunktilist intressikärbet, mis viiks sihtvahemiku 3,00–3,25%. Turg prognoosib esimest kärbet kolme istungi järel, juunis.

Täna:

Nädal varem:

Turg

SP500

Nädala tootlus: +0,34% (nädala lõpu sulgemistase 6 939,02); aasta algusest: +1,37%.

NASDAQ100

Nädala tootlus: −0,21% (nädala lõpu sulgemistase 25 552,39); aasta algusest: +1,20%.

RUSSEL 2000 (RUT)

Nädala tootlus: −2,08% (nädala lõpu sulgemistase 2 613,74); aasta algusest: +5,31%.

VIX

VIX volatiilsusindeks on 17,43.

Euroala

- Baasintressimäärad muutmata; inflatsioon on kontrolli all;

- Raha- ja krediidipoliitika on neutraalne, riskide tasakaal nihkub inflatsiooniriskidelt majanduse nõrkuse suunas;

- Kaubanduspingete leevenedes korrigeeris EKP järgmisteks aastateks SKT ja inflatsiooniprognoose ülespoole; Euroopa stabiliseerub, kuid jääb kasvudünaamika poolest USA-st maha.

Intressimäärad:

- Hoiustamise püsivõimaluse intressimäär (deposit facility): 2,0% (eelmine: 2,0%);

- Laenamise püsivõimaluse intressimäär (marginal lending facility): 2,4% (eelmine: 2,4%) — määr, millega pangad saavad keskpangast üleöö laenata;

- Lühiajaline (põhiline poliitika) intressimäär: 2,15% (eelmine: 2,15%).

Inflatsioon: tarbijahindade indeks (CPI), detsember:

- Põhi-CPI (a/a): 2,3% (eelmine: 2,4%);

- CPI (k/k): 0,2% (eelmine: −0,3%); (a/a): 1,9% (eelmine: 2,1%).

SKT, IV kv (lõplik):

- k/k: 0,3% (eelmine: 0,3%);

- a/a: 1,3% (eelmine: 1,4%).

Töötuse määr (detsember): 6,20% (eelmine: 6,23%).

Ostujuhtide indeks (PMI), jaanuar:

- Teenused: 51,9 (eelmine: 52,4);

- Töötlev tööstus: 49,4 (eelmine: 48,8);

- S&P Global Composite: 51,5 (eelmine: 51,5).

EURO STOXX 600 (FXXP1!)

Nädala tootlus: +0,43% (nädala lõpu sulgemistase: 610,7); jaanuari tootlus: +2,81%.

Hiina Majandus stabiliseerub ekspordi toel, samas kui sisenõudlus ja investeeringud jäävad nõrgaks; majanduspoliitiline stiimul on sihitud ja ettevaatlik.

- Intressimäärad muutmata;

- Raha- ja krediidipoliitika jääb leevendavaks.

- Hiina kinnitas oma 2026. aasta plaani raames majanduskasvu fiskaltoetuse jätkamist, sh meetmed sisenõudluse ergutamiseks, maksusoodustuste ja subsiidiumide optimeerimiseks ning tööstuse moderniseerimiseks.

Intressimäärad:

- 1-aastane laenu baasintressimäär (Loan Prime Rate, keskpika tähtajaga laenud): 3,00%;

- 5-aastane Loan Prime Rate (hüpoteeklaenude peamine võrdlusmäär): 3,50%.

Inflatsiooninäitajad (detsember):

- Tarbijahindade indeks (CPI), k/k: 0,2% (eelmine: −0,1%); a/a: 0,8% (eelmine: 0,7%);

- Tootjahindade indeks (PPI), a/a: −1,9% (eelmine: −2,2%).

SKT, IV kv (lõplik):

- k/k: 1,2% (eelmine: 1,1%);

- a/a: 4,5% (eelmine: 4,8%).

Töötuse määr (detsember): 5,1% (eelmine: 5,1%).

Tööstustoodang (detsember), a/a: 5,9% (eelmine: 4,8%).

Põhivara investeeringud (detsember), a/a: −3,8% (eelmine: −2,6%).

Jaemüük (detsember), a/a: 0,9% (eelmine: 1,3%).

Väliskaubandus (detsember):

- Import, a/a: 5,7% (eelmine: 1,9%);

- Eksport, a/a: 6,6% (eelmine: 5,9%);

- Kaubandusbilanss (USD): 114,30 mld USD (eelmine: 111,68 mld USD).

Ostujuhtide indeksid (PMI), november:

- Töötlev tööstus: 49,3 (eelmine: 49,2);

- Mittemajandustoodang: 49,4 (eelmine: 49,0);

- Koond-PMI: 50,7 (eelmine: 49,1).

CSI 300 INDEKS (000300.HK)

Nädala tootlus: +0,08% (nädala lõpu sulgemistase 4 706,34); aasta algusest: +1,65%.

Hang Seng TECH Index (HTI1!)

Nädala tootlus: −0,83% (nädala lõpu sulgemistase: 5 739,0); jaanuari tootlus: +4,26%.

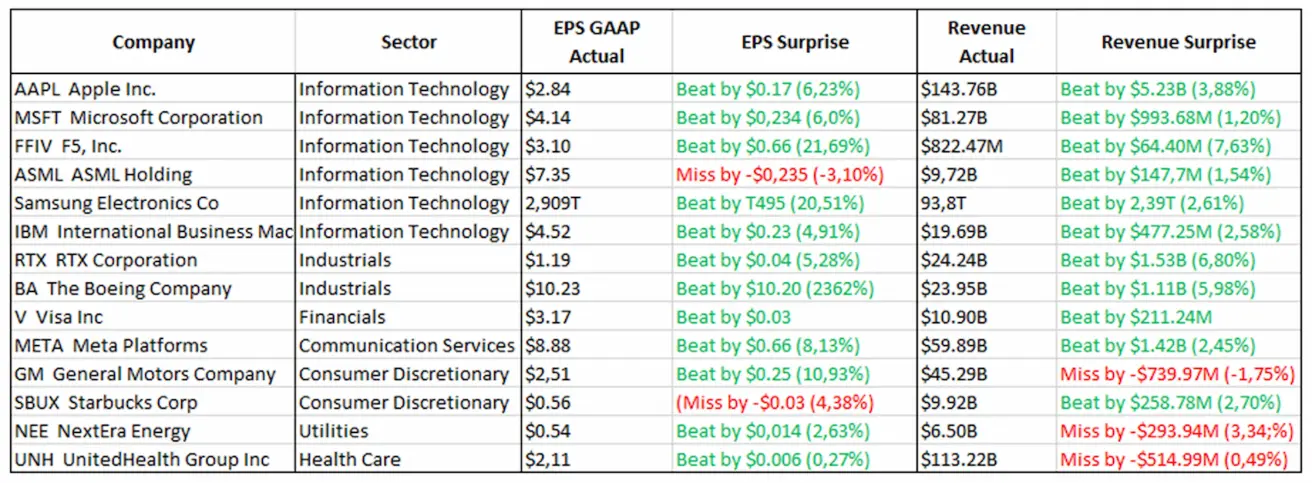

Tulemused (key takeaways): AAPL, META ja MSFT näitasid tugevaid tulemusi, mida toetasid suur kasutajabaas, jätkuv pilveteenuste kasv ja kasvavad investeeringud tehisintellekti.

- AAPL: tugev nõudlus iPhone’ide järele, sh Hiinas.

- META: kasutajate arvu kasv koos kapitalikulutuste suurenemisega.

- TSLA: paranenud kasumlikkuse näitajad, kuigi aastane kasv oli tagasihoidlikum.

- IBM: näitas stabiilset AI-lahenduste monetiseerimist äritasandil.

Üldiselt kinnitasid nädala tulemused, et turu juhtivad ettevõtted säilitavad tugeva kasvudünaamika.

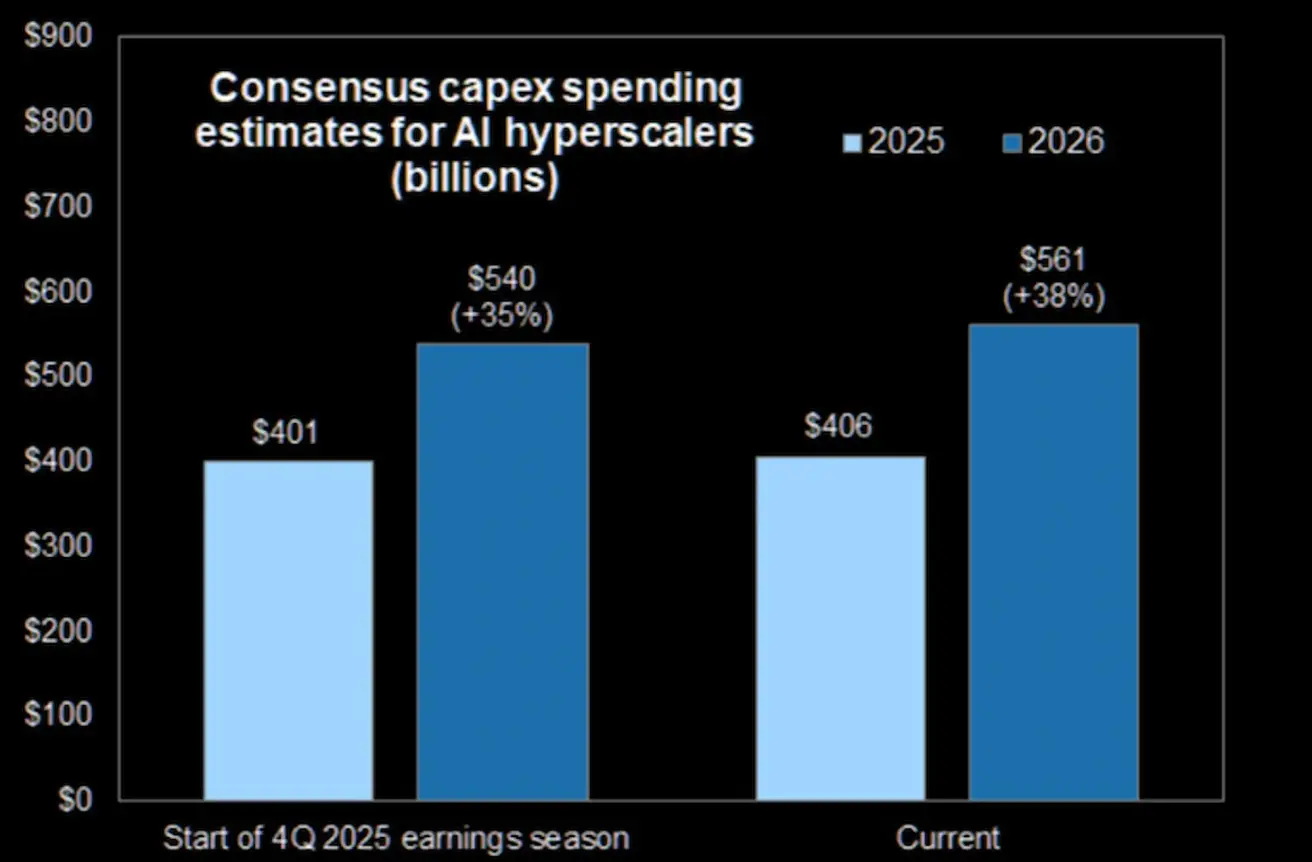

Alates tulemuste hooaja algusest on suuremate AI-le keskendunud ettevõtete kapitalikulutuste prognoose ülespoole korrigeeritud.

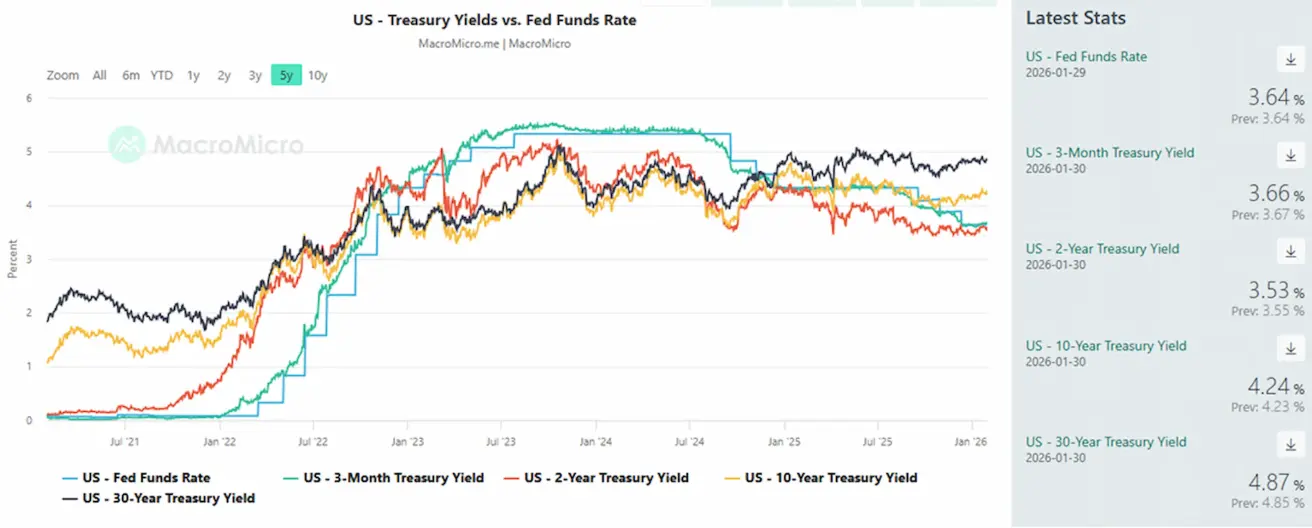

VÕLAKIRJATURG

USA võlakirjaturg: riigivõlakirjade tulusused tõusid nädala jooksul seoses Kevin Warshi nimetamisega Fedi juhiks ning tootmissektori inflatsiooninäitajate mõõduka tõusuga.

Tulususte tasemed ja krediidimarginaalid ei viita sügavale majanduslangusele ega süsteemsele riskile.

20+ aasta pikkused USA riigivõlakirjad (TLT ETF): nädala tootlus: −0,91% (nädala lõpu sulgemistase: 87,13); jaanuari tootlus: −0,03%.

TULUSUSED JA SPREADID

USA 10-aastaste riigivõlakirjade turgutoimingute tulusus (constant maturity): 4,24% (eelmine: 4,21%);

2-aastaste riigivõlakirjade tulusus: 3,53% (eelmine: 3,59%);

- ICE BofA BBB U.S. Corporate Indexi efektiivne tulusus: 5,03% (eelmine: 5,00%).

- 10- ja 2-aastaste USA riigivõlakirjade tulususte vahe: 71 baaspunkti (eelmine: 63);

- 10-aastaste ja 3-kuuliste USA riigivõlakirjade tulususte vahe: 58 baaspunkti (eelmine: 59).

USA 5-aastane krediidiriski vahetustehingu (CDS) marginaal (suveräänse maksejõuetuse kaitse): 28,33 baaspunkti (vs 26,09 baaspunkti nädal varem).

KULLAFUTUURID (GC)

Nädala tootlus: −2,34%, kuid nädala sees tiputasemest ulatus langus −15%-ni (nädala lõpu sulgemistase: 4 970,1 USD troiuntsi kohta).

Kulla hinnatõusu trend püsib, mida toetab püsiv nõudlus keskpankade poolt ning globaalse võlakoormuse kiire kasv kestva geopoliitilise ja makromajandusliku ebakindluse taustal.

Tõusutrendi toetavad tegurid:

- Nõrgem USA dollar ja USA riigivõlakirjade müügisurve;

- Suurenenud geopoliitilised riskid ja poliitiline ebakindlus Trumpi ajal;

- Fedi rahapoliitika lõdvendamise ootused enne istungit suurendasid väärismetallide atraktiivsust;

- Tugev ostutegevus keskpankade ja kullaga tagatud ETF-ide poolt;

- Suuremate erainvestorite, sh Tetheri kapitali sissevool, kusjuures viimane omab teatel ligikaudu 140 tonni kulda.

Korrektsiooni põhjused: Reaalsed intressimäärad ja Fedi ootused: retoorika toetas määrade hoidmist praegusel tasemel, samas kui kuld tavaliselt võidab langevate reaalintresside keskkonnas. Selle taustal fikseerisid suured turuosalised kasumeid pärast ülekuumenemist (kuld näitas kogu 2025. aasta ja 2026. aasta alguses väga tugevat tõusutrendi praktiliselt ilma sügavate korrektsioonideta).

Küünlamustrite ja kauplemismahtude põhjal võib järeldada, et käivitusid pikade positsioonide stop-loss korraldused, vähendati finantsvõimendust ja liikumist võimendas tõenäoliselt optsioonidega maandamine.

Sellest hoolimata ei ole kuld kaotanud oma rolli turvasadamana; turg seedib liialt kiiret hinnatõusu.

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: −0,61% (nädala lõpu sulgemistase 96 685); aasta algusest: −1,15%.

Signaalid USA poliitikast ja ametlikest avaldustest

- Nädala alguse järsu müügisurve põhjustasid arutelud USA ja Jaapani võimaliku ühise valuutainterventsiooni üle jeeni toetamiseks pärast selle märkimisväärset nõrgenemist dollari suhtes.

- New Yorgi Föderaalreservi pank ja USA Rahandusministeerium pidasid nn “rate check calls” valuutamaakleritega — signaal, mis sageli eelneb ametlikule interventsioonile;

- Jaapani Rahandusministeerium pidas sarnaseid kõnesid, mida turg tõlgendas valmisolekuna jeeni stabiliseerida, mis tõi kaasa JPY järsu tugevnemise ja surve dollari kursile;

- See suurendas mehaaniliselt nõudlust Aasia ja rahvusvaheliste valuutade järele ning vähendas nõudlust dollari kui turvalise varaklassi järele.

-

Pärast verbaalset interventsiooni tõlgendas turg USA presidendi kommentaari, et ta ei ole “not concerned about a weaker dollar” ja eelistab nõrgemat valuutat, samuti signaalina dollari edasiseks müügiks.

-

Teatati vajadusest käivitada maksesüsteem BRICS Pay. Initsiatiiv lähtub India Reservpangast ning selle kinnitamine 2026. aasta tippkohtumisel tähendaks esimest sisulist alternatiivi dollari-põhisele infrastruktuurile aastakümnete jooksul.

Selle peamine erinevus SWIFTist on tsentraliseeritud kontrollpunkti puudumine. BRICS Pay näeb ette liikmesriikide keskpankade digivaluutade ühendamise peer-to-peer võrgustikku, kust osalejaid ei saa poliitilistel põhjustel “välja lülitada”. See on arhitektuurne vastus 2022. aastal ilmnenud haavatavustele.

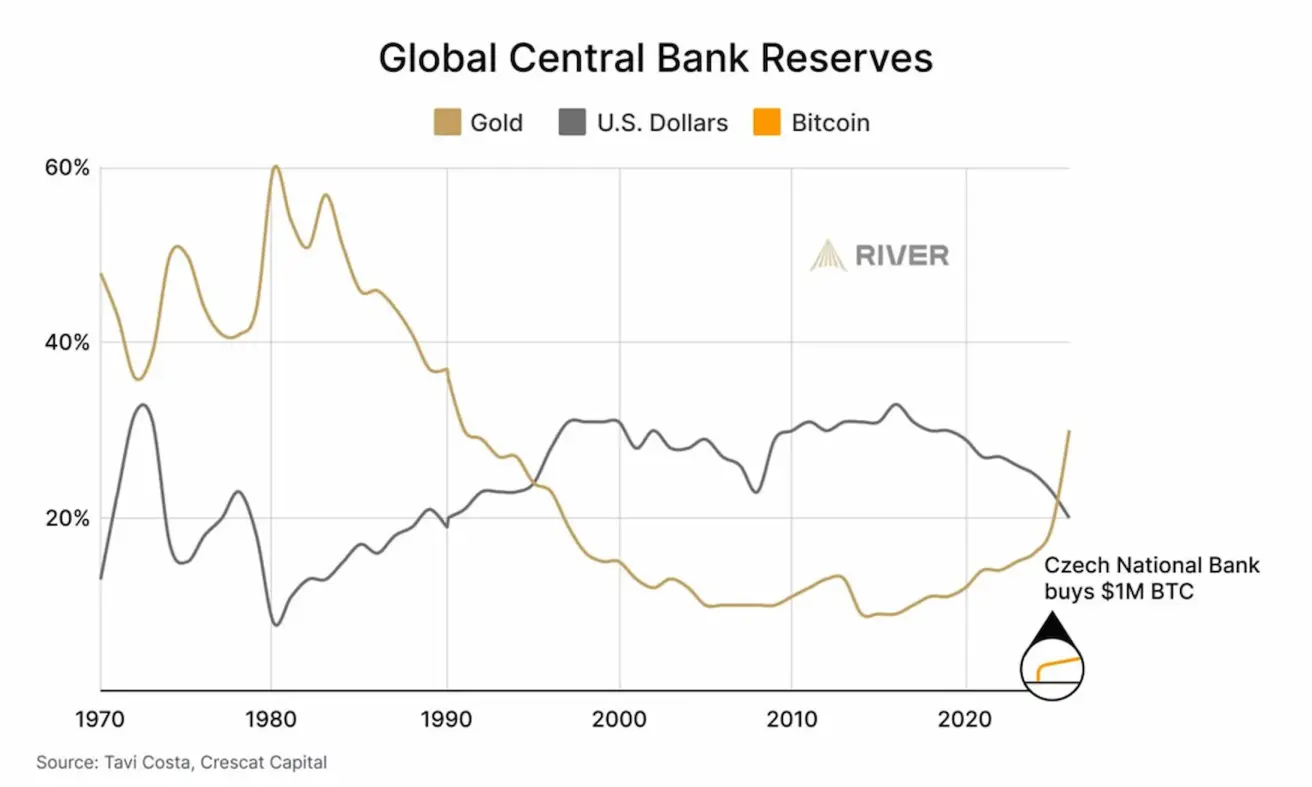

Keskpankade reservid Kuld muutub üha enam maailma esmaseks reservvaraks paralleelselt USA dollari positsiooni vähenemisega, samal ajal kui Bitcoin hakkab alles keskpankade reservides ilmuma.

NAFTAFUTUURID

Nädala tootlus: +6,59% (nädala lõpu sulgemistase 65,21 USD barreli kohta); aasta algusest: +13,59%.

- Naftaturu pakkumiskasvu prognoosid püsivad.

- Vaatamata kõrgemale hinnatasemele plaanib OPEC+ säilitada tootmispiiranguid käesoleva aasta esimese kvartali lõpuni.

- Geopoliitilised riskid Lähis-Idas — protestid ja kasvavad pinged Iraanis suurendavad muret pakkumishäirete pärast.

Bloombergi analüütikud märgivad, et USA rünnakud Iraani vastu on jätkuvalt realistlik stsenaarium ja hindavad, et edasine geopoliitiline eskalatsioon võib Brent’i hinna järgmise kolme kuu jooksul tõsta kuni 72 USD barreli kohta.

BTC-FUTUURID

Nädala tootlus: −11,07% (nädala lõpu sulgemistase 76 976,1 USD); aasta algusest: −12,25%.

ETH-FUTUURID

Nädala tootlus: −19,35% (nädala lõpu sulgemistase 2 269,72 USD); aasta algusest: −23,68%.

Krüptovaluutaturg hinnastas samuti sisse Fedi leebemat retoorikat ja likviidsustoetust. Läbimurre allapoole võtmetasemetest tehnilises analüüsis suurendas müügisurvet, käivitas stop-loss korraldused ja kiirendas langust.

Uudistes:

Binance teatas, et konverteerib kogu oma Secure Asset Fund for Users (SAFU) fondi Bitcoini, kogumahuga ligikaudu 1 miljard USD. Fond loodi kasutajate hüvitamiseks häkkide või erakorraliste olukordade korral ning oli varem suuresti hoitud stablecoin’ides.

Konverteerimine viiakse läbi järk-järgult järgmise 30 päeva jooksul. Binance märkis, et peab BTC-d krüptoökosüsteemi tuumvaraks ja pikaajaliseks väärtuse säilitajaks, mistõttu otsustas reservi Bitcoin’i viia.

Kui BTC volatiilsuse tõttu langeb fondi väärtus alla 800 miljoni USD, kohustub Binance täiendama seda Bitcoin’i arvelt 1 miljardi USD-ni. Teisisõnu on ettevõte valmis katma fondi BTC-positsiooni võimaliku väärtuse languse, et säilitada reservi maht.

Seda võib tõlgendada kui struktuurset, pikaajalist usaldushäält Bitcoini kasuks.

KOGU KRÜPTOVALUUTA TURUKAPITALISATSIOON

2,61 triljonit USD (vs 3,23 triljonit USD nädal varem) (CoinMarketCap)

Turujagaotus varaklasside lõikes:

- Bitcoin: 54,9% (58,9%).

- Ethereum: 10,5% (12,5%).

- Muud krüptoassets: 30,1% (28,6%).

ETF-ide netovoolude graafik: