English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша12.–18. jaanuar 2026: Nädalane majandusülevaade

Peamised turuuudised

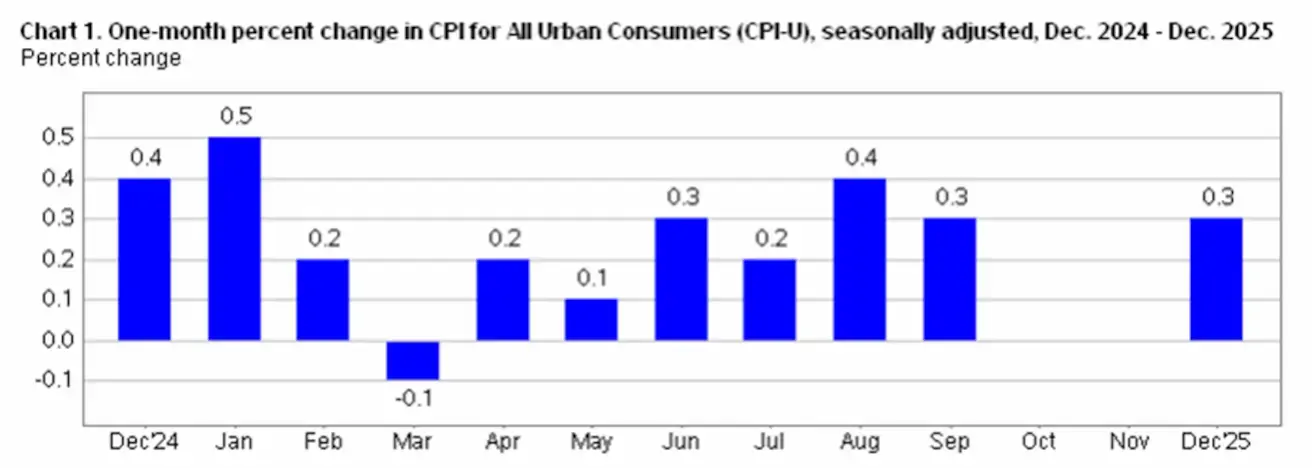

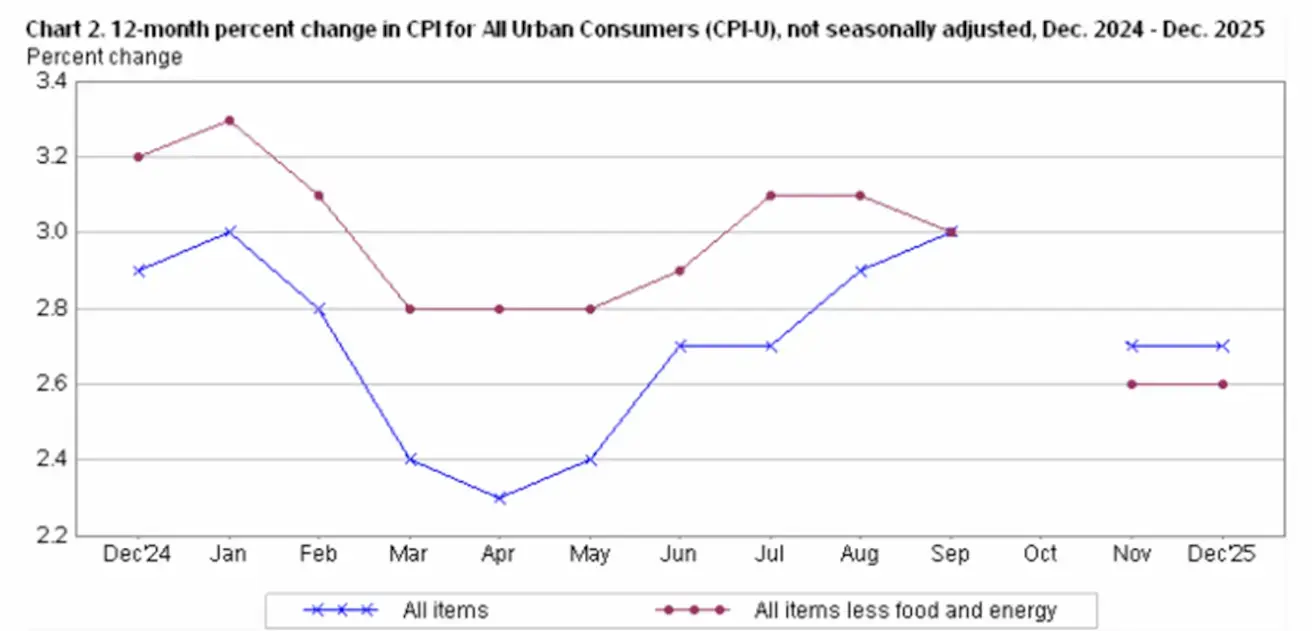

Möödunud nädalal püsis turu sentimend mõõdukalt positiivne Ameerika Ühendriikide peamiste makromajandusnäitajate avaldamise taustal.

Kõik CPI komponendid jäid muutumatuks võrreldes novembri näitudega ja olid madalamad kui turu ootused. Üldine tarbijahinnaindeks (CPI) kasvas aastavõrdluses 2,7% ja kuus võrreldes detsembriga 0,3%. Kuu baasil kasvu peamine vedaja oli eluasemehinnaindeks, mis tõusis detsembris 0,4%. Energiahinnad kasvasid 0,3%.

Üldiselt viitavad andmed uue inflatsioonilise impulsi puudumisele. Selline taust sobitub Föderaalreservi baasstsenaariumiga: hinnasurved nõrgenevad, kuid inflatsioon püsib sihtmärgist kõrgemal. See selgitab regulaatori ettevaatlikku kommunikatsiooni ja signaalide puudumist rahapoliitika kiire leevendamise suunas.

Praegune ametlik SKP hinnang (Atlanta Fed GDPNow) neljandaks kvartaliks püsib kõrgel tasemel 5,3%.

Ameerika Ühendriigid

- Põhijääkmäär jääb muutumatuks; kommunikatsioon püsib ettevaatlik.

- Rahapoliitika hoiak: mõõdukalt piirav → üleminek neutraalse suunas.

- Föderaalreserv jätkab tasakaalu otsimist: toetada turge, vältides samas signaale intressimäärade kiirest langetamisest.

- USA makromajandusandmed kinnitavad soft-landing stsenaariumit: majanduskasv ületab endiselt potentsiaali, inflatsioon aeglustub ning tööturg jahtub ilma languse (recessioni) tunnusteta.

Makromajandusstatistika

INFLATSIOON: TARBIMISHINNAINDEKS (SEPTEMBER):

- Põhi-CPI: (k/k) 0,2% (varem: 0,2%); (a/a) 2,6% (varem: 2,6%)

- CPI: (k/k) 0,3% (varem: 0,3%); (a/a) 2,7% (varem: 2,7%).

TOOTJAHINNAINDEKS (PPI) (NOVEMBER):

- PPI (k/k): 0,2%, varem: 0,6%

- Põhi-PPI (k/k): 0,3%, varem: 0,1%.

INFLATSIOONIOOTUSED (MICHIGAN) (DETSEMBER):

- 12 kuu inflatsiooniootus: 4,2%, varem: 4,1%

- 5 aasta inflatsiooniootus: 3,4%, varem: 3,2%.

PÕHILINE ISIKLIK TARBIMISKULUDE HINNAINDEKS (CORE PCE, SEPTEMBER)

(Föderaalreservi eelistatud inflatsiooninäitaja):

- (k/k): 0,2%, varem: 0,2%; (a/a): 2,8%, varem: 2,9%.

SKP (U.S. Bureau of Economic Analysis, BEA) (III kv 2025, annualiseeritud, esialgne hinnang): +4,3% (II kv 2025: +3,8%). Atlanta Föderaalreservi panga GDPNow näitaja (IV kv): 5,3% (varem: 5,1%):

ÄRIAKTIVSUSE INDEKS (PMI) (DETSEMBER):

(Üle 50 viitab laienemisele; alla 50 viitab kokkutõmbumisele)

- Teenindussektor: 52,5 (varem: 52,9);

- Töötlev tööstus: 51,8 (varem: 51,8);

- S&P Global Composite: 52,7 (varem: 53,0).

TÖÖTURG (BLS) (detsember)

- Tööpuuduse määr: 4,4% (varem: 4,6%);

- Töötushüvitisi saavate isikute koguarv USA-s: 1 884K (varem: 1 914K, korrigeeritud);

- Uued töötushüvitiste taotlused: 198K (varem: 208K);

- Tööhõive muutus väljaspool põllumajandust (nonfarm payrolls): 37K (varem: 64K);

- Tööhõive muutus erasektori väljaspool põllumajandust: 37K (varem: 69K);

- Tunnipalkade aastakasv (a/a): 3,8% (varem: 3,5%);

- Vabade töökohtade arv (JOLTS): 7,146M (varem: 7,227M).

RAHAPOLIITIKA

Föderaalreservi ametnike sõnumid olid vastukäivad:

- Stephen I. Miran (Trumpi administratsiooni esindaja): põhiintressimäära tuleks 2026. aastal vähendada rohkem kui 1 protsendipunkti võrra, optimaalne kumulatiivne aastane langetus umbes 1,5%.

- Alberto Musalem (St. Louis Fed): inflatsiooni naasmist 2% tasemele ei tohiks veel eeldada ning lähiajal puudub alus edasisteks kärbeteks, kuna inflatsioon püsib sihttasemest kõrgemal.

- Tõhus föderaalfondide määr (EFFR): 3,50%–3,75%;

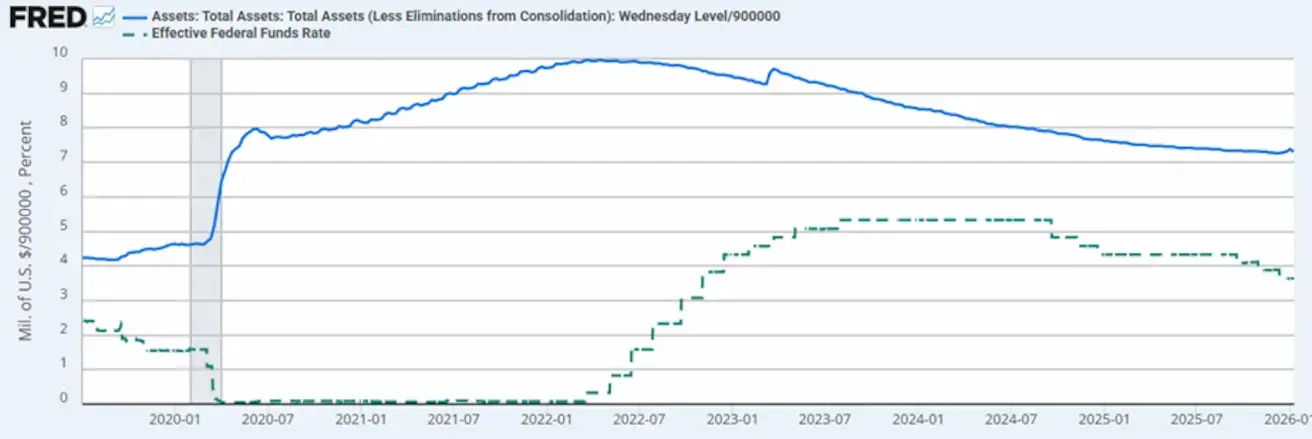

- Föderaalreservi bilanss: 6,5813 triljonit USD, +0,71% alates kvantitatiivse karmistamise peatamisest (6,535 triljonit USD).

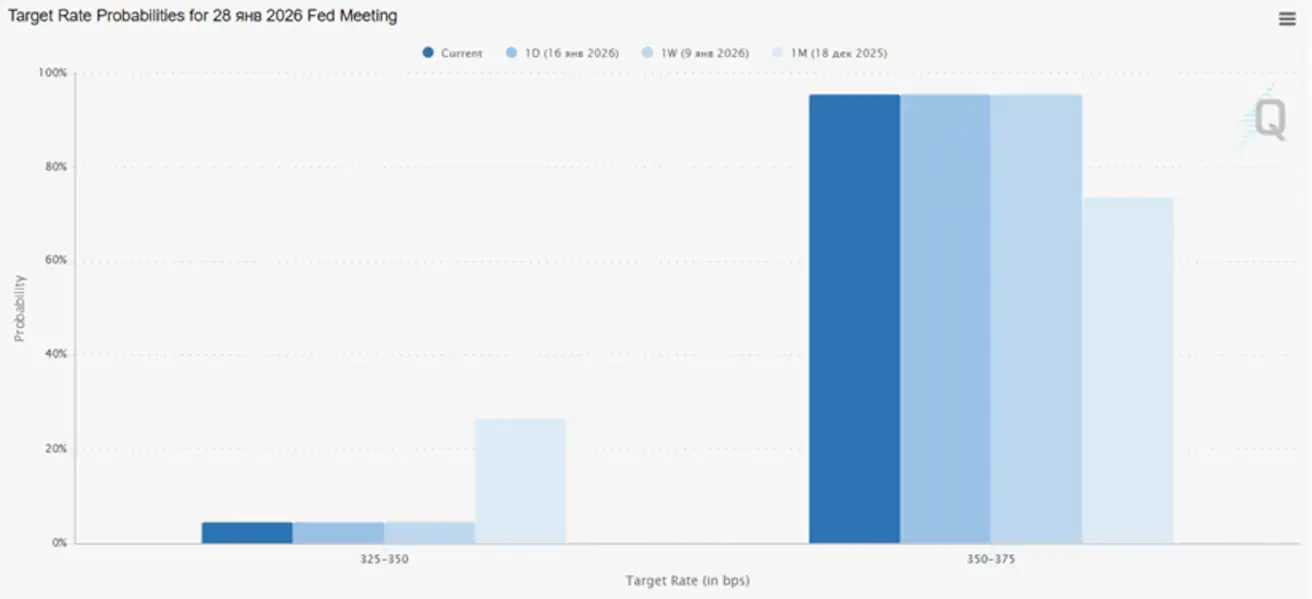

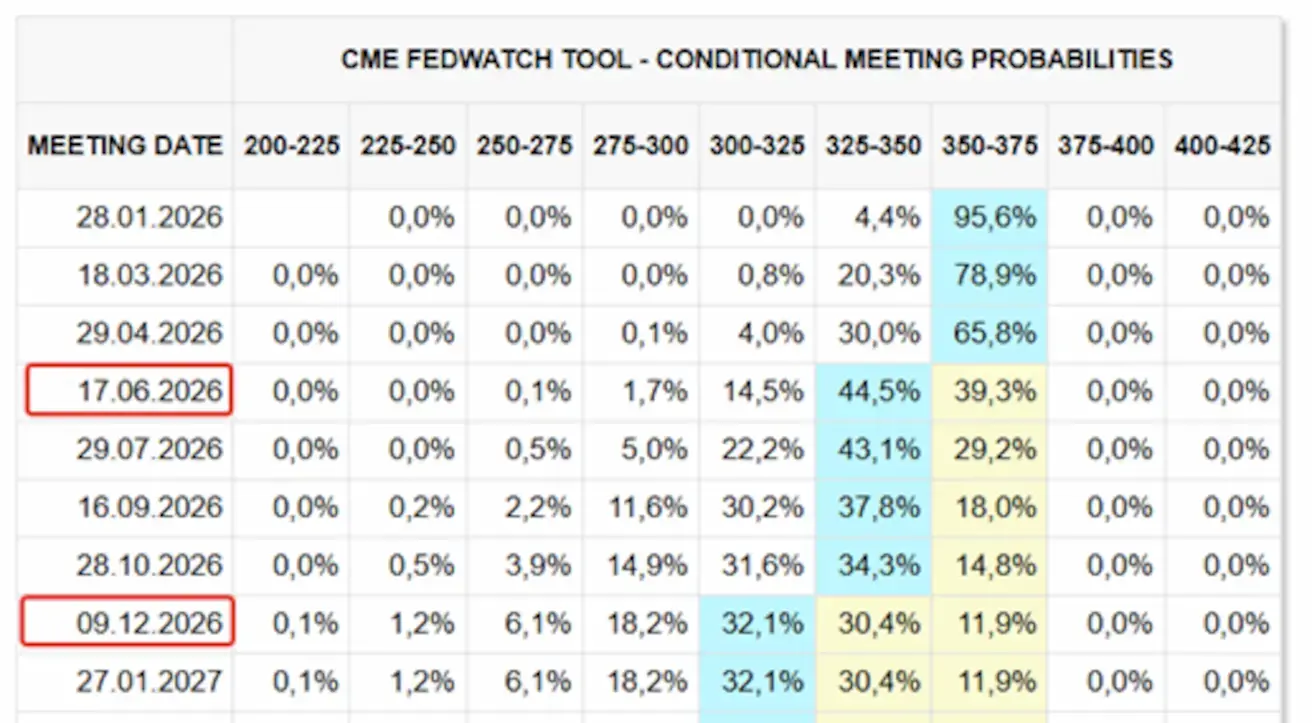

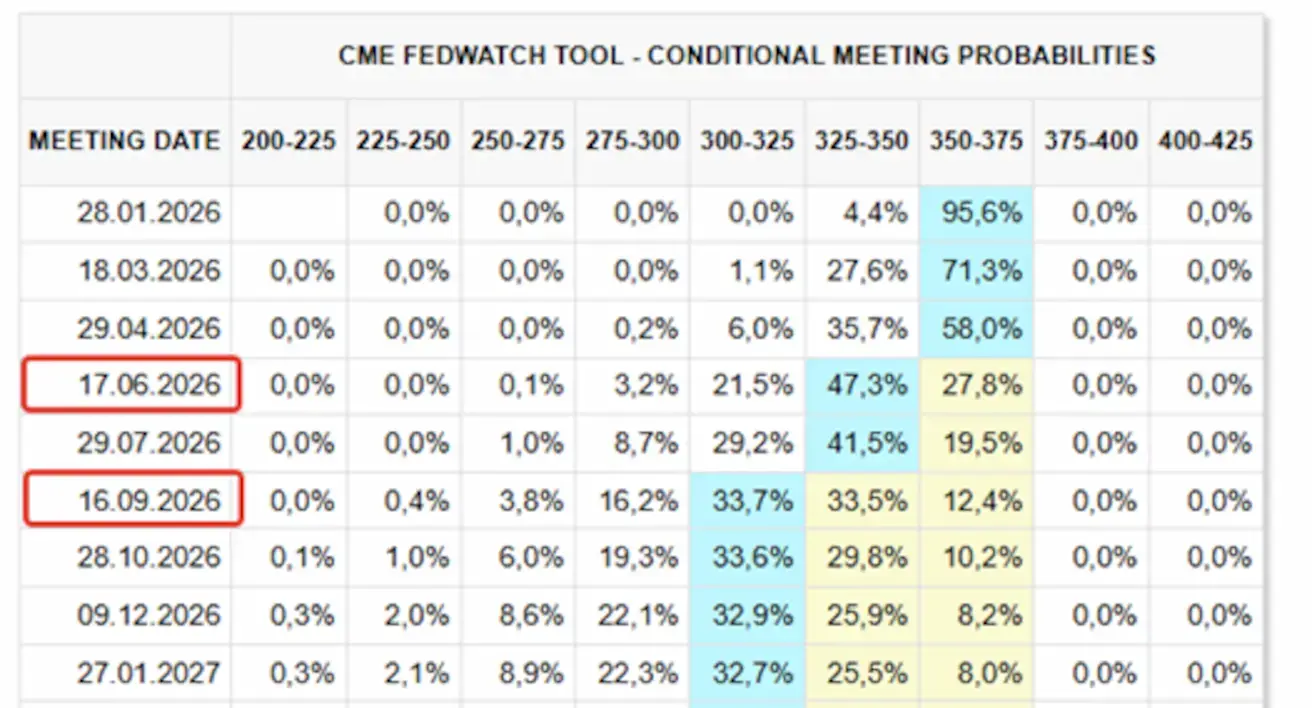

TURU OOTUSED INTRESSIMÄÄRA SUHTES (FEDWATCH)

Järgmine FOMC koosolek (28. jaanuar): 25 baaspunkti suuruse intressimäära langetuse implitsiitne tõenäosus on 4,43%.

12 kuu väljavaade: turg hinnastab sisse kaks 25 baaspunkti suurust kärbet, viies põhiintressimäära vahemikku 3,00–3,25%. Esimest kärbet oodatakse juulis, pärast kolme FOMC koosolekut.

Täna:

A week earlier:

Turg

SP500

Nädala tootlus: −0,38% (nädala lõpu sulgemistase 6 940,00); aasta algusest: +1,38%.

NASDAQ100

Nädala tootlus: −0,92% (nädala lõpu sulgemistase 25 529,26); aasta algusest: +1,11%.

RUSSEL 2000 (RUT)

Nädala tootlus: +2,04% (nädala lõpu sulgemistase 2 677,73); aasta algusest: +7,89%. Riskijanu püsib.

VIX

VIX volatiilsusindeks on 15,87.

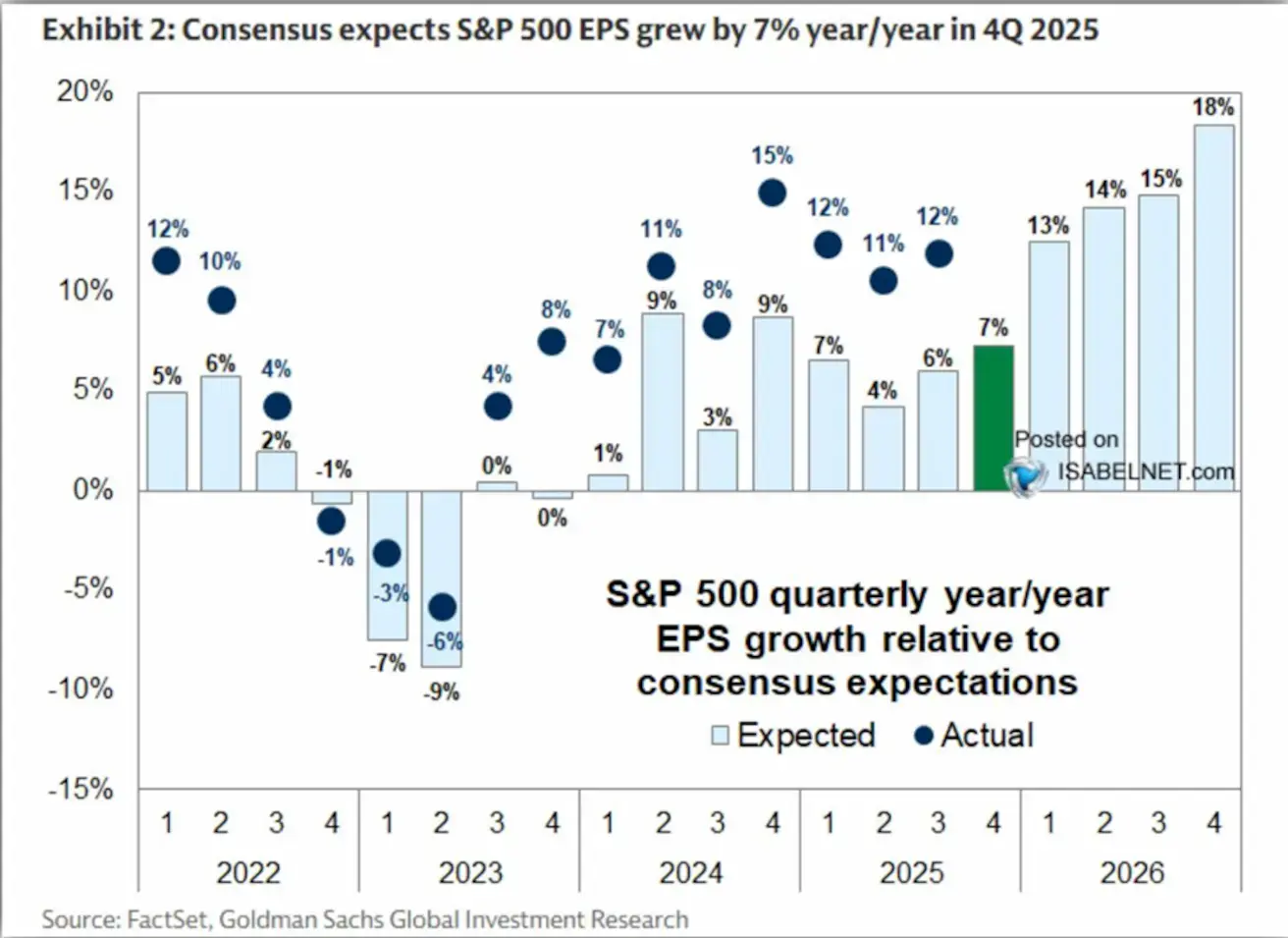

Konsensusootuste graafik S&P 500 aktsiakasumi (EPS) kasvuks 2026. aastal:

Konsensus on optimistlik: EPS prognoosid viitavad kahekohalisele kasvule (13–18%), mis toetab praeguseid aktsiaturu väärtustasemeid.

Euroala

- Põhiintressimäär jääb muutumatuks; inflatsioon on kontrolli all.

- Rahapoliitika hoiak on neutraalne, riskide tasakaal liigub inflatsioonilt majandusnõrkuse suunas.

- Kaubanduspingete leevenedes on EKP tõstnud SKP ja inflatsiooni prognoose järgnevatel aastatel.

- Euroopa stabiliseerub, kuid jääb kasvudünaamika poolest USA-st maha.

Intressimäärad:

- Hoiustamisfaciliteedi intressimäär: 2,0% (varem: 2,0%)

- Laenufaciliteedi marginaalne intressimäär: 2,4% (varem: 2,4%), määr, millega pangad saavad öist likviidsust keskpangalt

- Lühiajaline (poliitika) intressimäär: 2,15% (varem: 2,15%).

Inflatsioon (novembri CPI):

- Põhi-CPI (a/a): 2,3% (varem: 2,4%)

- CPI: (k/k) 0,2% (varem: −0,3%); (a/a) 2,0% (varem: 2,1%).

SKP (III kv, lõplik hinnang):

- Kvartal kvartaliga: 0,3% (varem: 0,1%)

- Aastavõrdluses: 1,4% (varem: 1,5%).

Tööpuuduse määr (detsember): 6,23% (varem: 6,4%).

Ostujuhtide indeksid (PMI, detsember):

- Teenused: 52,4 (varem: 52,6).

- Töötlev tööstus: 48,8 (varem: 49,2).

- S&P Global Composite: 51,5 (varem: 51,9).

EURO STOXX 600

Nädala tootlus: +0,72% (nädala lõpu sulgemistase 616,0); aasta algusest: +3,70%.

Peamise panuse andis möödunud nädalal kaitsesektori aktsiate tugev tõus. Nõudlust toetavad ka atraktiivsemad väärtustasemed võrreldes USA tehnoloogiasektoriga.

Euroopa indeksid eirasid suurel määral president Trumpi ähvardusi kehtestada alates 1. veebruarist 10% tollimaksud importidele peamistest Euroopa riikidest, sealhulgas suurematest majandustest nagu Saksamaa ja Prantsusmaa, seoses “disagreements regarding Greenland”.

Hiina Majandus stabiliseerub ekspordi toel, samal ajal kui sisemine nõudlus ja investeeringud püsivad nõrgad; poliitikatoetus on sihipärane ja ettevaatlik.

- Põhiintressimäärad jäävad muutumatuks;

- Rahapoliitika hoiak on leebe;

- Hiina kinnitas 2026. aasta plaani raames fiskaaltoetuse jätkumist majanduskasvule, sealhulgas meetmeid sisenõudluse stimuleerimiseks, maksusoodustuste ja subsiidiumide optimeerimiseks ning tööstuse moderniseerimiseks.

Intressimäärad:

- 1 aasta laenu baasintressimäär (Loan Prime Rate, keskmise tähtajaga laenud): 3,00%.

- 5 aasta laenu baasintressimäär (viieaastane võrdlusmäär, oluline hüpoteeklaenude hinnastamisel): 3,50%.

Inflatsiooninäitajad (detsember):

- Tarbijahinnaindeks (CPI), k/k: 0,2% (varem: −0,1%); a/a: 0,8% (varem: 0,7%).

Tootjahinnad ja aktiivsusnäitajad:

- Tootjahinnaindeks (PPI), a/a: −1,9% (varem: −2,2%).

- Tööpuuduse määr (detsember): 5,1% (varem: 5,1%).

- Tööstustoodangu kasv (november), a/a: 4,8% (varem: 4,9%).

- Põhivara investeeringud (detsember), a/a: −3,8% (varem: −2,6%).

- Jaemüük (detsember), a/a: 0,9% (varem: 1,3%).

Väline kaubandus (detsember):

- Import (detsember), a/a: 5,7% (varem: 1,9%).

- Eksport (detsember), a/a: 6,6% (varem: 5,9%).

- Kaubandusbilanss (USD, detsember): 114,30 miljardit USD (varem: 111,68 miljardit USD).

Ostujuhtide indeksid (PMI, november):

- Töötlev tööstus: 49,2 (varem: 49,0).

- Mittevõtlev sektor: 49,0 (varem: 49,0).

- Koguproduktsiooni PMI: 49,5 (varem: 50,1).

CSI 300 INDEKS

Nädala tootlus: −0,57% (nädala lõpu sulgemistase 4 731,87); aasta algusest: +2,20%.

Hiina tehnoloogiasektor ületas tootluses laiapõhjalise indeksi:

HANG SENG TECH INDEKS (HSTECH.HK)

Nädala tootlus: +2,37% (nädala lõpu sulgemistase 5 822,18); aasta algusest: +5,55%.

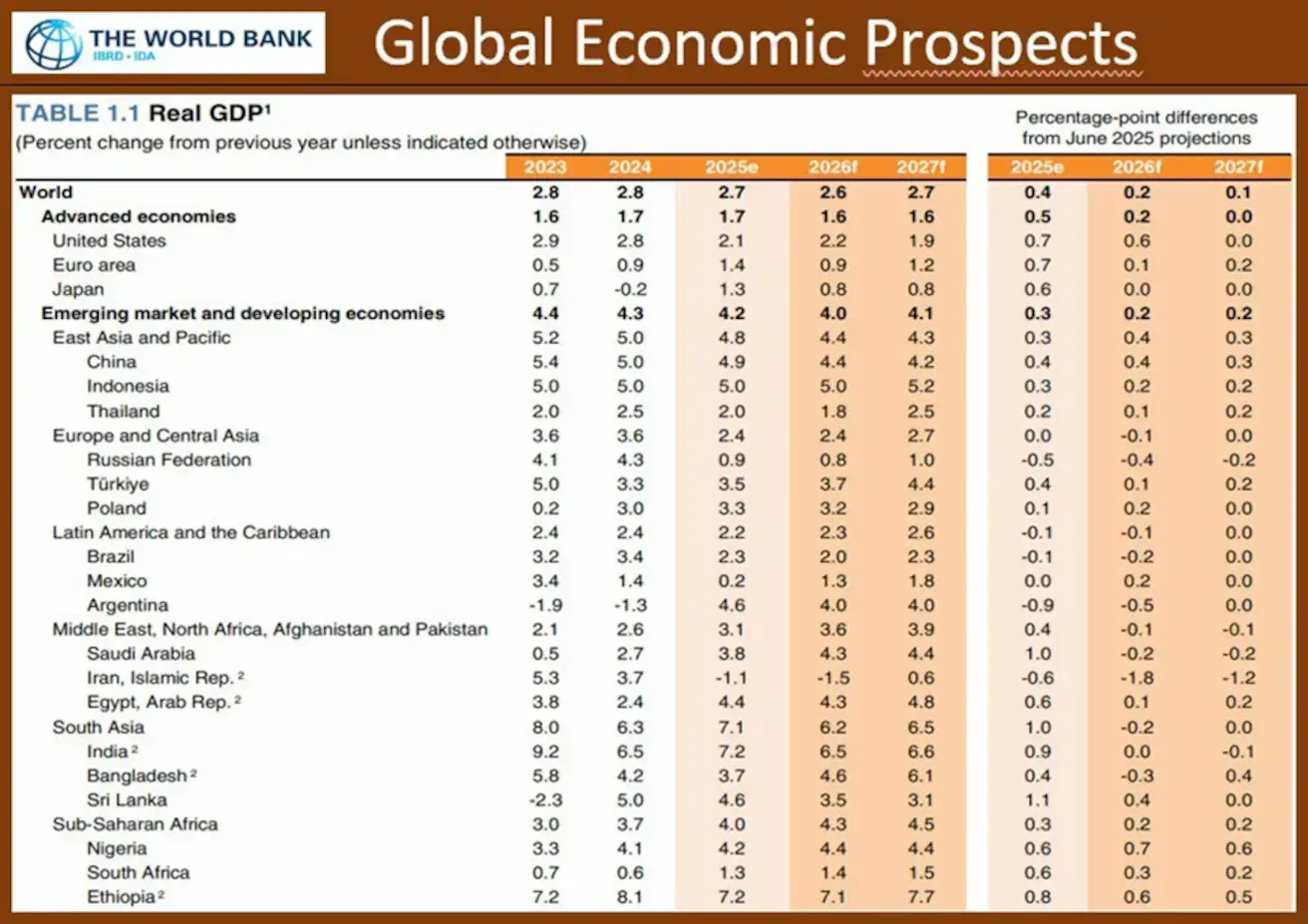

Uuendatud Maailmapanga prognoosid (võrreldes juuniprognoosidega):

- Globaalne majanduskasv 2026. aastal prognoosiga 2,6% (vs 2,4%)

- Hiina: 4,4% (vs 4,0%)

- Ameerika Ühendriigid: 2,2% (vs 1,6%)

- Euroala: 0,9% (vs 0,8%).

VÕLAKIRJATURG: tulusused ja spread’id ei viita sügavale langusele ega süsteemiriskile.

USA riigivõlakirjad 20+ aastat (ETF TLT): nädala tootlus: −0,15% (nädala lõpu sulgemistase 87,8); aasta algusest: +0,73%.

TULUSUSED JA SPREAD’ID

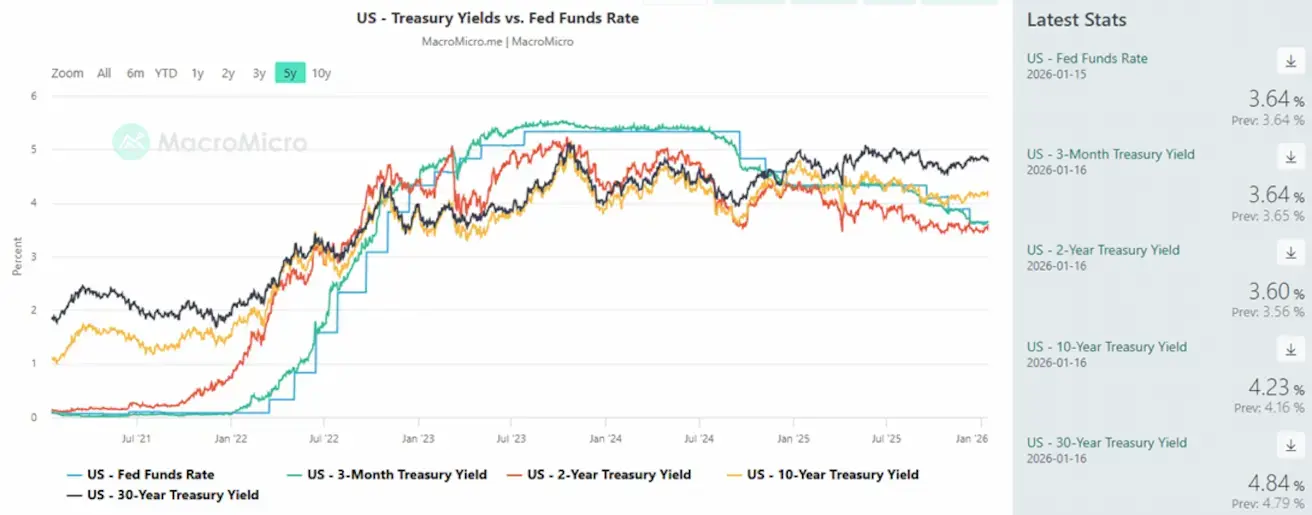

- USA 10-aastaste riigivõlakirjade tulu fikseeritud tähtajaga (constant maturity): 4,23% (varem: 4,17%); 2-aastase riigivõlakirja tulusus: 3,60% (varem: 3,54%).

- ICE BofA BBB USA ettevõtete võlakirjaindeksi efektiivne tulusus: 5,00% (varem: 5,04%).

Tulusaegkõvera graafik näitab 2-aastaste riigivõlakirjade tulususe ja föderaalfondide efektiivse määra (EFFR) lähenemist. See viitab sellele, et turg peab Föderaalreservi praegust põhiintressimäära õiglasest (neutraalsest) tasemest ligikaudu vastavaks ega oota järske liikumisi üles- ega allapoole järgneva aasta jooksul.

- USA 10Y–2Y riigivõlakirjade tulususpread: 63 baaspunkti (varem: 63 bp).

- USA 10Y–3M riigivõlakirjade tulususpread: 59 baaspunkti (varem: 57 bp). USA 5-aastane krediidivahetusleping (CDS): 26,09 bp, langus 26,54 bp tasemelt eelmisel nädalal, viidates riigi krediidiriski stabiilsusele.

KULLA FUTUURID (GC)

Nädala tootlus: +1,83% (nädala lõpu sulgemistase 4 601,1 USD troi untsi kohta); aasta algusest: +6,21%.

Kulla hinnad jätkavad tõusu püsiva keskpankade nõudluse ja kiire globaalse võlakoormuse kasvu tingimustes, kestva geopoliitilise ebakindluse taustal.

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: +0,29% (nädala lõpu sulgemistase 99,185); aasta algusest: +1,21%.

Pärast langust 2025. aasta lõpus on USA dollar sisenenud stabiliseerumise ja osalise taastumise faasi. Ootus Föderaalreservi neutraalsema poliitika suhtes piirab edasise tõusu potentsiaali, kuid ei loo ka püsivat survet USD nõrgenemiseks, jätkates huvi toetamist kulla ja toorainete vastu.

NAFTA FUTUURID

Nädala tootlus: +0,75% (nädala lõpu sulgemistase 59,22 USD barreli kohta); aasta algusest: +3,25%.

- Naftapakkumise kasvu prognoosid püsivad jõus;

- OPEC+ plaanib ajutiselt peatada edasise pakkumise suurendamise;

- Geopoliitilised riskid Lähis-Idas — protestid ja pingete kasv Iraanis — suurendavad pakkumisega seotud murekohti.

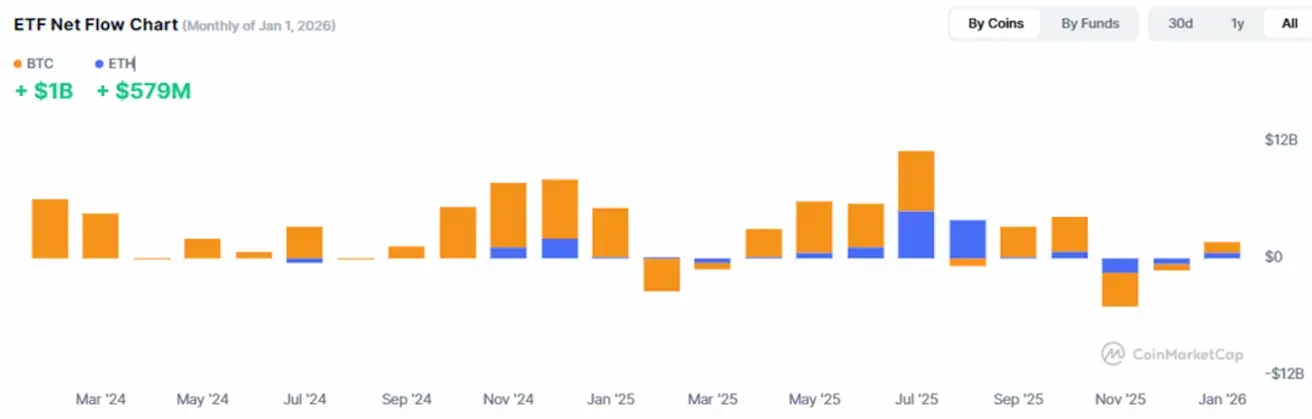

Krüptoturg areneb üha institutsionaalsemas suunas: taristu laienemine, pankade osalemine ja on-chain likviidsuse sissevool kujundavad küpsemat turgu, kus puuduvad spekulatiivse ülekuumenemise tunnused.

BTC FUTUURID

Nädala tootlus: +6,81% (nädala lõpu sulgemistase 97 176,0 USD); aasta algusest: +10,78%.

ETH FUTUURID

Nädala tootlus: +6,80% (nädala lõpu sulgemistase 3 335,0 USD); aasta algusest: +12,74%.

KOGU KRÜPTO_TURU TURUKAPITALISATSIOON

3,23 triljonit USD (vs $,10T nädal varem, CoinMarketCap)

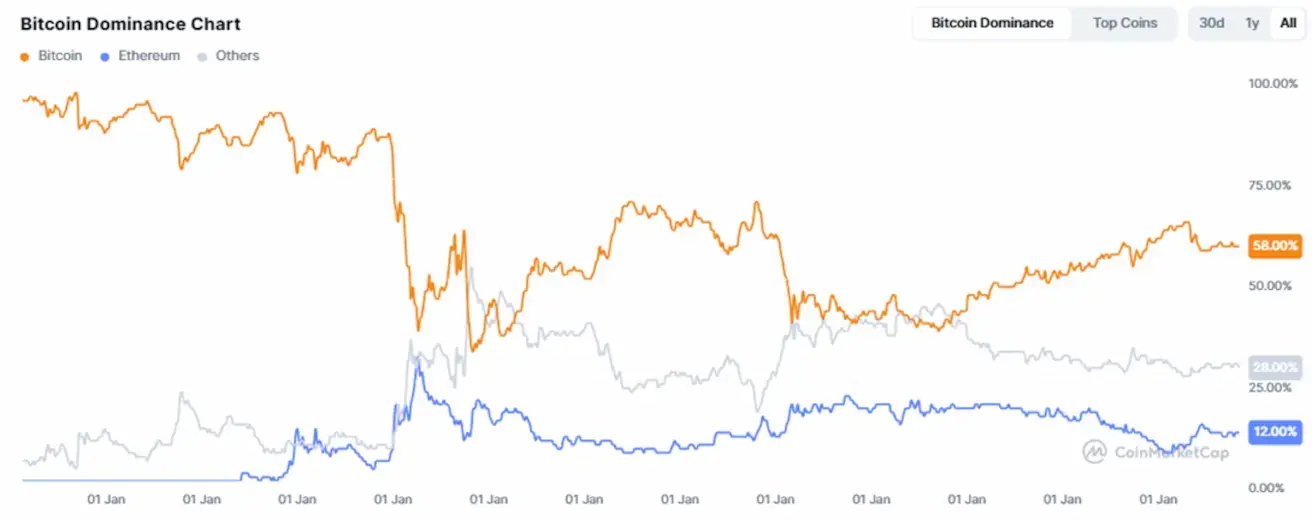

Turujagunemine varaklasside lõikes:

- Bitcoin: 58,9% (varem: 58,4%)

- Ethereum: 12,5% (12,1%)

- Teised krüptovaluutad: 28,6% (varem: 29,5%).

ETF-ide netovoolude graafik: