English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2026 m. sausio 12–18 d.: savaitinė ekonomikos apžvalga

Pagrindinės rinkos naujienos

Per praėjusią savaitę rinkos nuotaikos išliko vidutiniškai pozityvios, paskelbus pagrindinius JAV makroekonominius rodiklius.

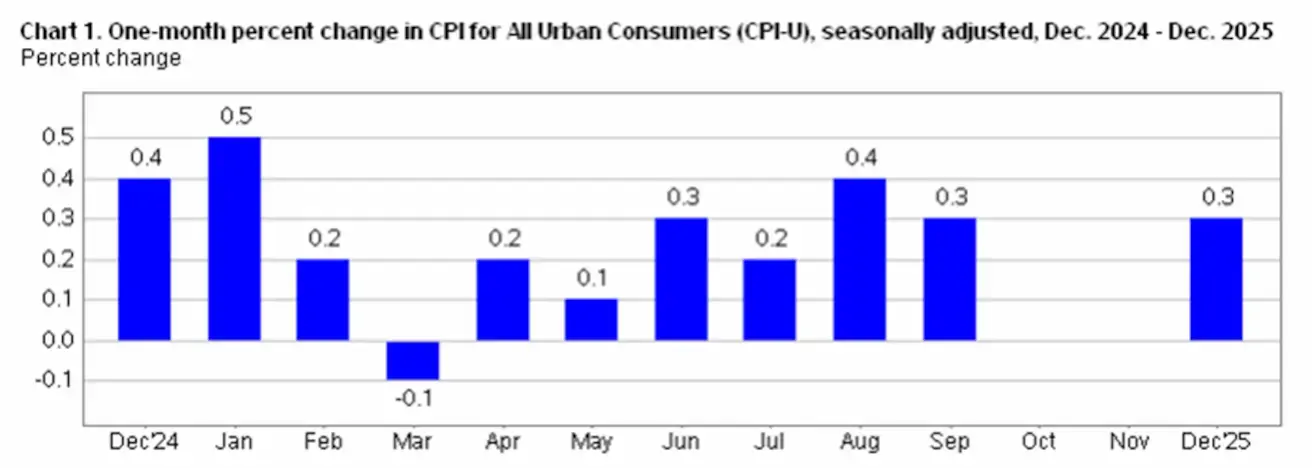

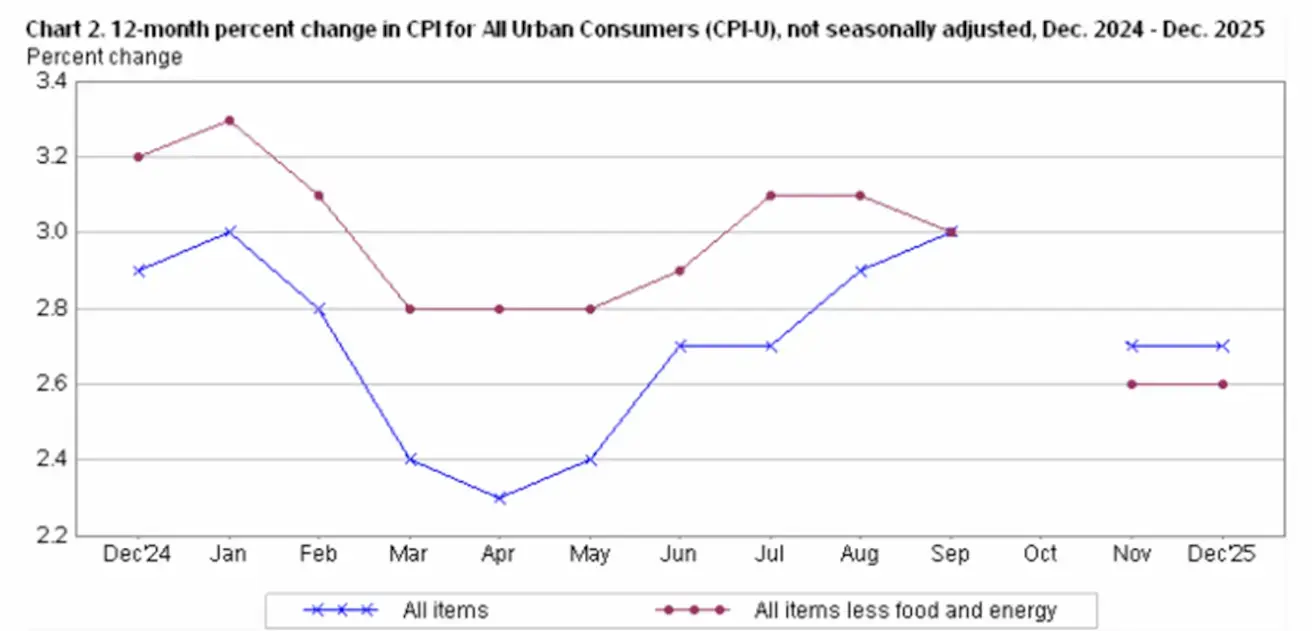

Visi VKI komponentai išliko nepakitę, palyginti su lapkričio duomenimis, ir buvo žemiau rinkos lūkesčių. Bendra vartotojų kainų indekso (VKI) infliacija per metus padidėjo 2,7 %, o gruodį – 0,3 %. Pagrindinis mėnesinio augimo veiksnys buvo būsto kainų indeksas, kuris gruodį išaugo 0,4 %. Energijos kainos padidėjo 0,3 %.

Apskritai duomenys rodo, kad naujo infliacinio impulso nėra. Šis fonas atitinka pagrindinį Federalinio rezervo scenarijų: kainų spaudimas silpnėja, tačiau infliacija išlieka virš tikslo. Tai paaiškina atsargią reguliuotojo komunikaciją ir signalų dėl spartaus pinigų politikos švelninimo nebuvimą.

Dabartinis oficialus BVP įvertis (Atlanta Fed GDPNow) už IV ketvirtį išlieka aukštas – 5,3 %.

Jungtinės Valstijos

- Bazinė palūkanų norma išlieka nepakitusi; komunikacija išlieka atsargi.

- Pinigų politikos pozicija: vidutiniškai ribojanti → pereinama prie neutralios.

- FED ir toliau siekia pusiausvyros: palaiko rinkas, bet vengia signalų apie spartų palūkanų normų mažinimą.

- JAV makroekonominiai duomenys sustiprina „soft-landing“ scenarijų: ekonomikos augimas viršija potencialą, infliacija lėtėja, o darbo rinka vėsta nerodant recesijos požymių.

Makroekonominė statistika

INFLIACIJA: VARTOTOJŲ KAINŲ INDEKSAS (RUGSĖJIS):

- Pagrindinis VKI: (mėn./mėn.) 0,2 % (ankst.: 0,2 %); (m./m.) 2,6 % (ankst.: 2,6 %)

- VKI: (mėn./mėn.) 0,3 % (ankst.: 0,3 %); (m./m.) 2,7 % (ankst.: 2,7 %).

GAMINTOJŲ KAINŲ INDEKSAS (LAPKritis):

- GKI (mėn./mėn.): 0,2 %, ankst.: 0,6 %

- Pagrindinis GKI (mėn./mėn.): 0,3 %, ankst.: 0,1 %.

INFLIACIJOS LŪKESČIAI (MICHIGAN) (GRUODIS):

- 12 mėn. infliacijos lūkesčiai: 4,2 %, ankst.: 4,1 %

- 5 m. infliacijos lūkesčiai: 3,4 %, ankst.: 3,2 %.

PAGRINDINIS ASMENINIŲ VARTOJIMO IŠLAIDŲ KAINŲ INDEKSAS (RUGSĖJIS)

(Federalinio rezervo pirmenybę teikiamas infliacijos rodiklis):

- (mėn./mėn.): 0,2 %, ankst.: 0,2 %; (m./m.): 2,8 %, ankst.: 2,9 %.

BVP (U.S. Bureau of Economic Analysis, BEA) (III ketv. 2025 m., metinis, išankstinis įvertis): +4,3 % (II ketv. 2025 m.: +3,8 %). Atlantos Federalinio rezervo banko GDPNow rodiklis (IV ketv.): 5,3 % (ankst.: 5,1 %):

VERSLO AKTYVUMO INDEKSAS (PMI) (GRUODIS):

(daugiau nei 50 rodo plėtrą; mažiau nei 50 rodo nuosmukį)

- Paslaugų sektorius: 52,5 (ankst.: 52,9);

- Gamybos sektorius: 51,8 (ankst.: 51,8);

- S&P Global Composite: 52,7 (ankst.: 53,0).

DARBO RINKA (BLS) (Gruodis)

- Nedarbo lygis: 4,4 % (ankst.: 4,6 %);

- Bendras bedarbio pašalpas gaunančių asmenų skaičius JAV: 1 884 tūkst. (ankst.: 1 914 tūkst., patikslinta);

- Pradiniai bedarbio pašalpų prašymai: 198 tūkst. (ankst.: 208 tūkst.);

- Ne žemės ūkio sektoriaus užimtumo pokytis: 37 tūkst. (ankst.: 64 tūkst.);

- Privačiojo ne žemės ūkio sektoriaus užimtumo pokytis: 37 tūkst. (ankst.: 69 tūkst.);

- Vidutinis valandinis uždarbis (m./m.): 3,8 % (ankst.: 3,5 %);

- Laisvų darbo vietų skaičius (JOLTS): 7,146 mln. (ankst.: 7,227 mln.).

PINIGŲ POLITIKA

FED pareigūnų pasisakymai buvo nevienareikšmiai:

- Stephen I. Miran (Trumpo administracijos atstovas): bazinė palūkanų norma 2026 m. turėtų būti sumažinta daugiau kaip 1 procentiniu punktu, o optimali metinė suma būtų apie 1,5 procentinio punkto.

- Alberto Musalem (Sent Luiso FED): infliacijos dar nereikėtų tikėtis sugrįžtant prie 2 %, ir artimiausiu metu nėra pagrindo tolesniam normų mažinimui, nes infliacija vis dar viršija tikslą.

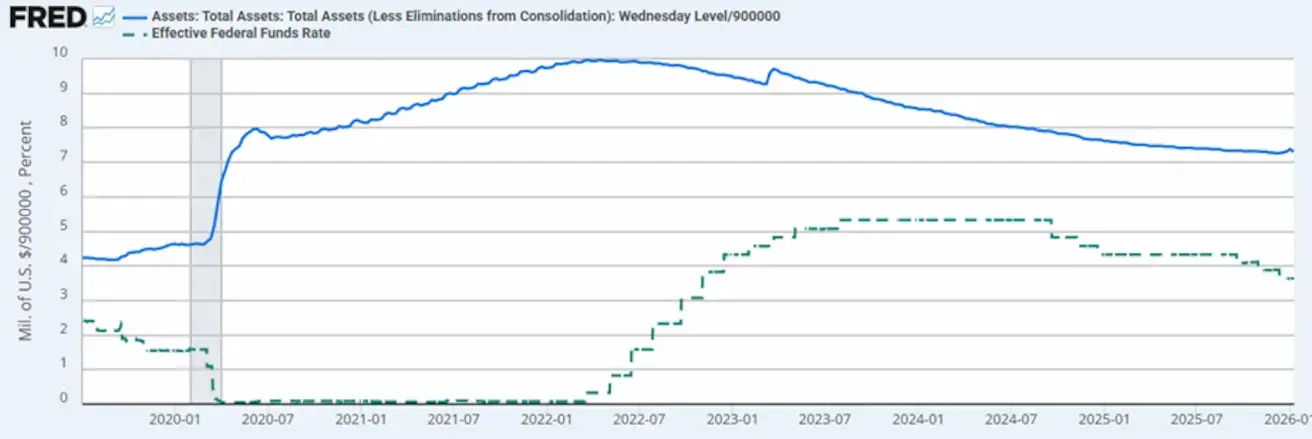

- Efektyvioji federalinių fondų norma (EFFR): 3,50–3,75 %;

- Federalinio rezervo balansas: 6,5813 trln. USD, +0,71 % nuo kiekybinio griežtinimo sustabdymo (6,535 trln. USD).

RINKOS PALŪKANŲ NORMŲ PROGNOZĖ (FEDWATCH)

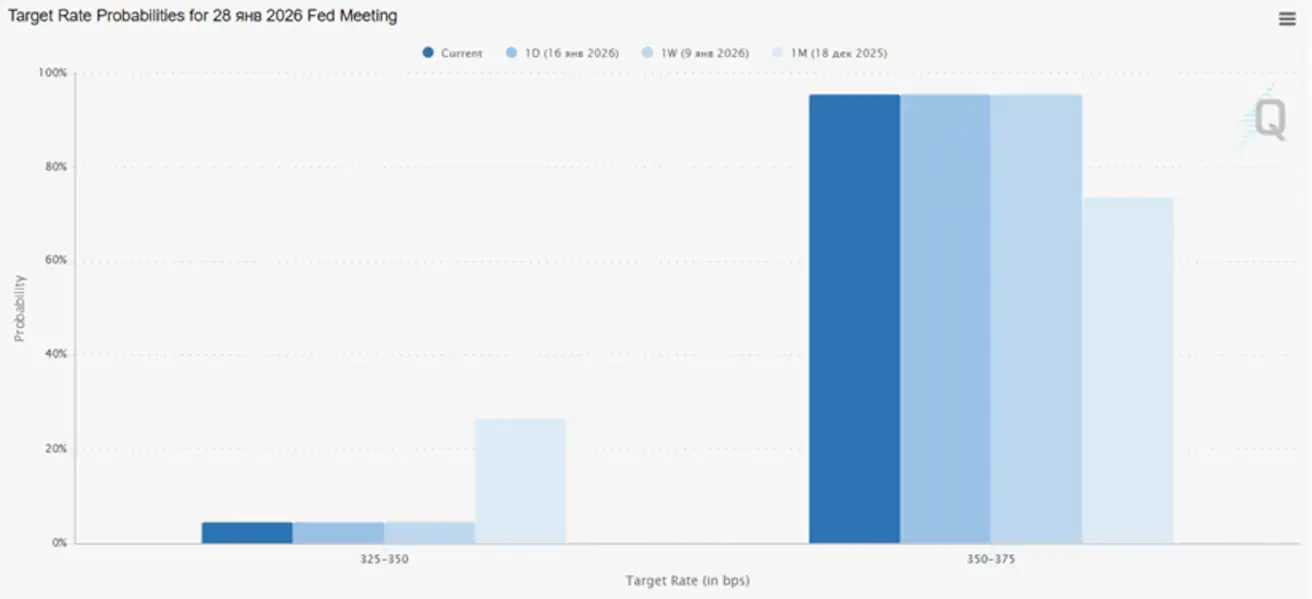

Kitas FOMC posėdis (sausio 28 d.): implikuota 25 bazinių punktų palūkanų normos sumažinimo tikimybė yra 4,43 %.

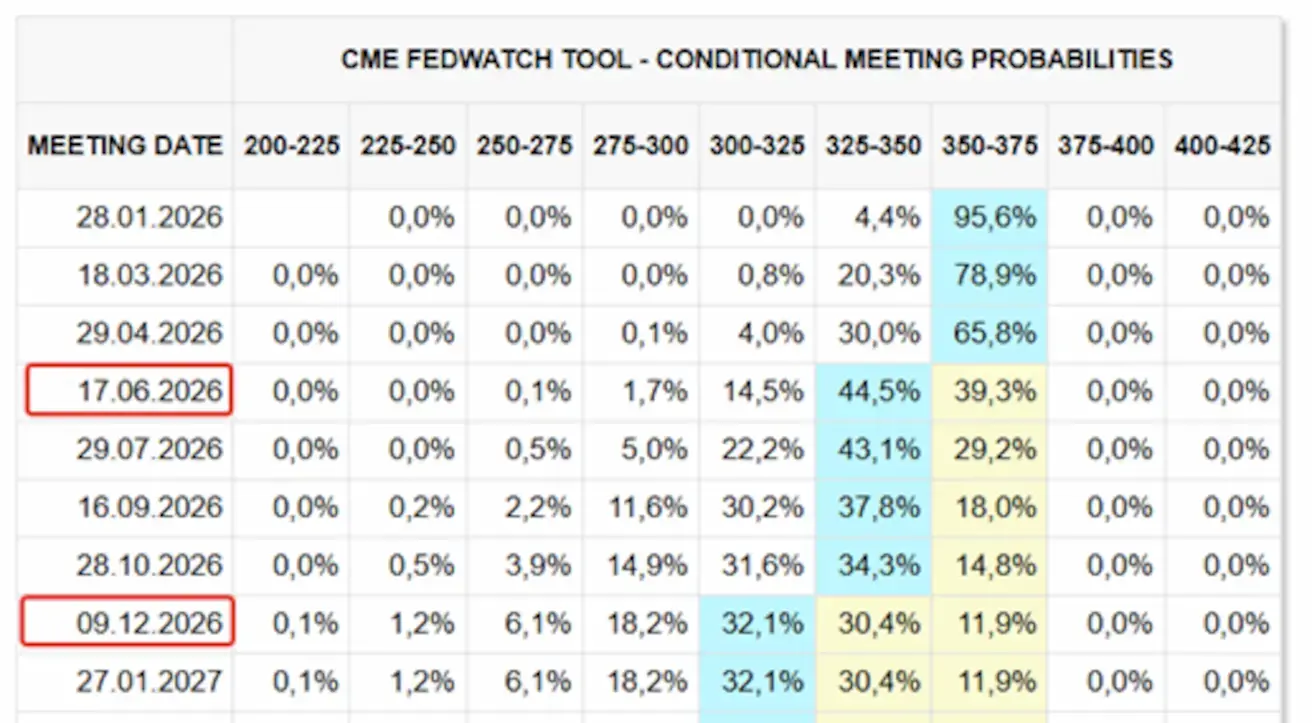

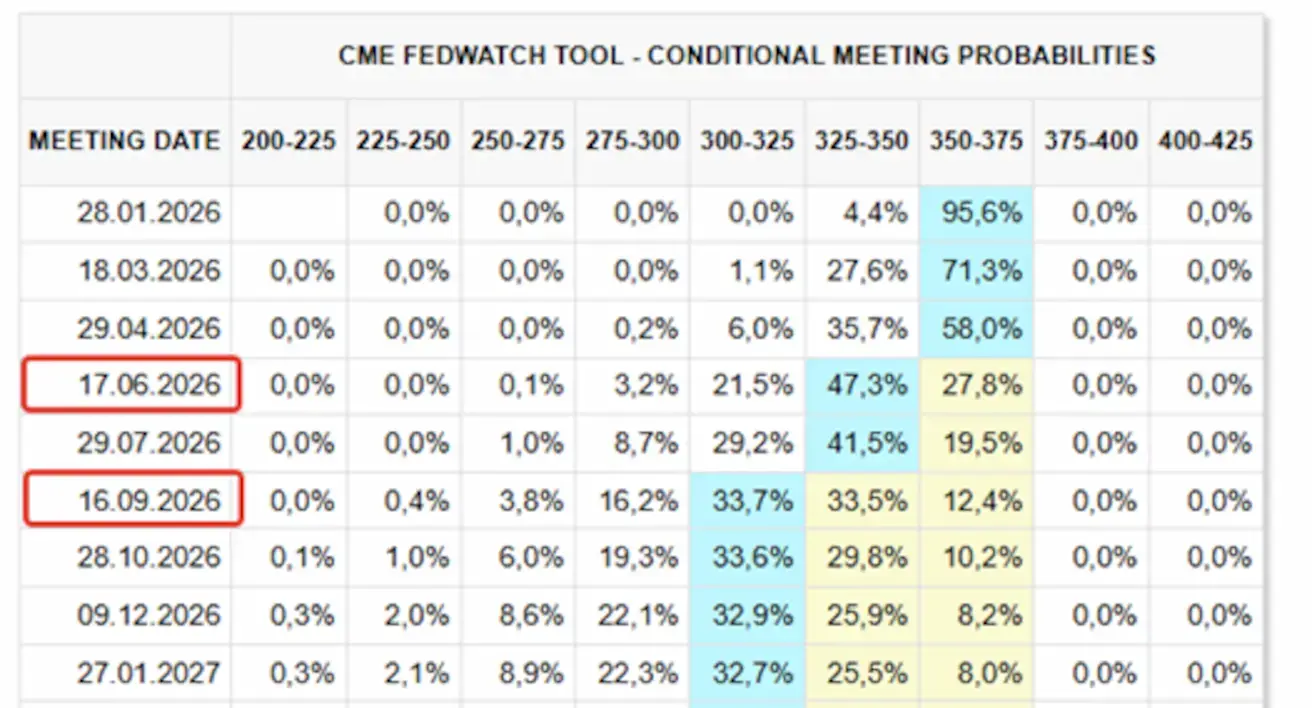

12 mėn. perspektyva: rinka įkainoja du 25 bazinių punktų normų sumažinimus, dėl kurių bazinė palūkanų norma nukristų iki 3,00–3,25 % intervalo. Pirmojo sumažinimo tikimasi liepą, po trijų FOMC posėdžių.

Šiandien:

Savaitę anksčiau:

Rinka

SP500

Savaitinis pokytis: −0,38 % (savaitės pabaigos kaina 6 940,00); nuo metų pradžios: +1,38 %.

NASDAQ100

Savaitinis pokytis: −0,92 % (savaitės pabaigos kaina 25 529,26); nuo metų pradžios: +1,11 %.

RUSSEL 2000 (RUT)

Savaitinis pokytis: +2,04 % (savaitės pabaigos kaina 2 677,73); nuo metų pradžios: +7,89 %. Rizikos apetitas išlieka.

VIX

VIX kintamumo indeksas yra 15,87.

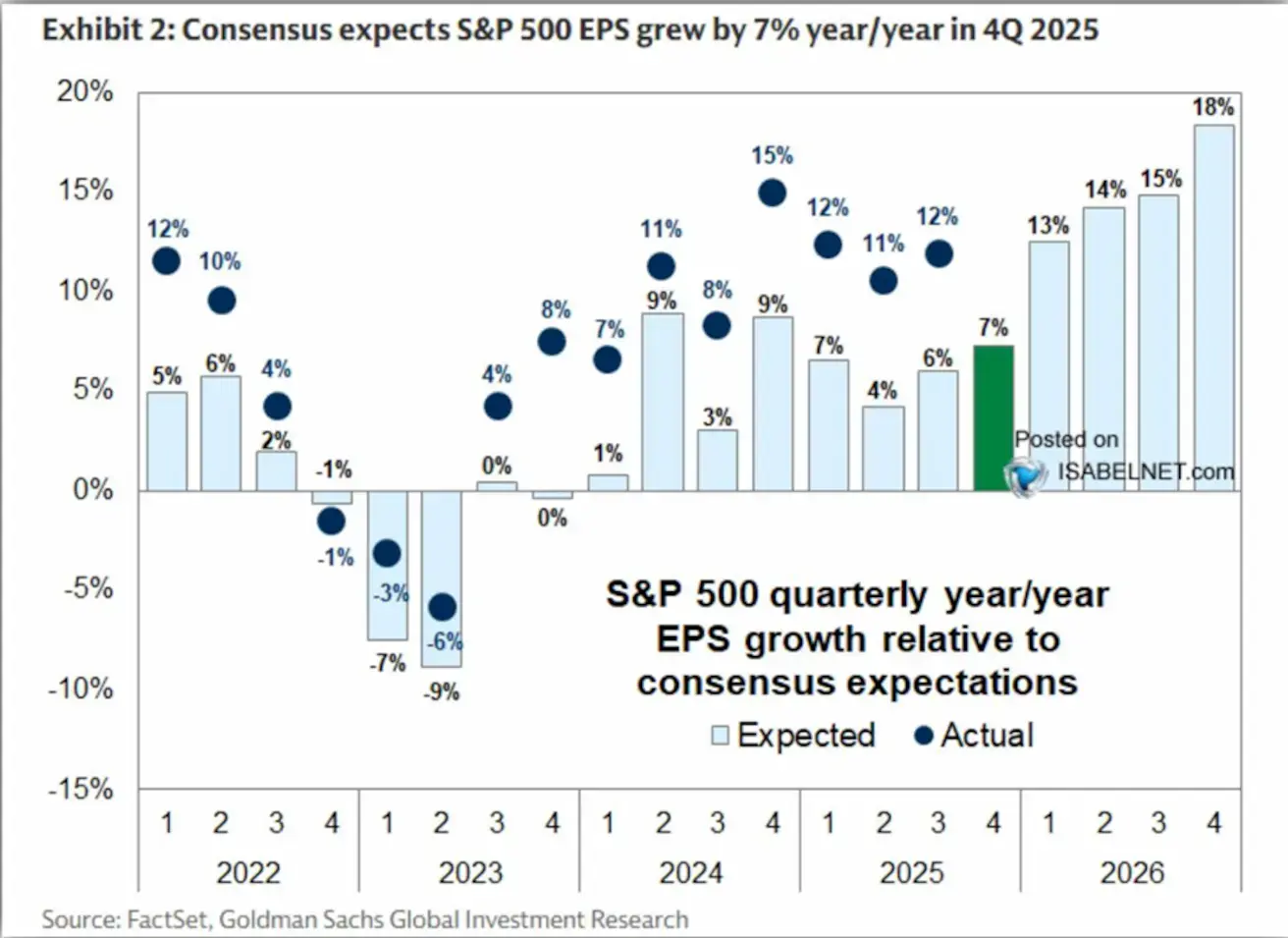

S&P 500 EPS augimo 2026 m. konsensuso lūkesčių diagrama:

Konsensusas yra optimistinis: EPS prognozės rodo dviženklį augimą (13–18 %), kuris palaiko dabartinį akcijų rinkos vertinimą.

Euro zona

- Bazinė palūkanų norma išlieka nepakitusi; infliacija kontroliuojama.

- Pinigų politikos pozicija neutrali, rizikų balansas pasislenka nuo infliacijos link ekonominio silpnumo.

- Silpnėjant prekybos įtampoms, ECB pagerino savo BVP ir infliacijos prognozes artimiausiems metams.

- Europa stabilizuojasi, tačiau toliau atsilieka nuo JAV pagal augimo dinamiką.

Palūkanų normos:

- Indėlių palūkanų norma: 2,0 % (ankst.: 2,0 %)

- Ribinio skolinimo palūkanų norma: 2,4 % (ankst.: 2,4 %), norma, už kurią bankai gali gauti vienos nakties likvidumą iš centrinio banko

- Trumpalaikė (pagrindinė) norma: 2,15 % (ankst.: 2,15 %).

Infliacija (lapkričio VKI):

- Pagrindinis VKI (m./m.): 2,3 % (ankst.: 2,4 %)

- VKI: (mėn./mėn.) 0,2 % (ankst.: −0,3 %); (m./m.) 2,0 % (ankst.: 2,1 %).

BVP (III ketv., galutinis įvertis):

- Ketv./ketv.: 0,3 % (ankst.: 0,1 %)

- M./m.: 1,4 % (ankst.: 1,5 %).

Nedarbo lygis (gruodis): 6,23 % (ankst.: 6,4 %).

Pirkimų vadybininkų indeksai (PMI, gruodis):

- Paslaugos: 52,4 (ankst.: 52,6).

- Gamyba: 48,8 (ankst.: 49,2).

- S&P Global Composite: 51,5 (ankst.: 51,9).

EURO STOXX 600

Savaitinis pokytis: +0,72 % (savaitės pabaigos kaina 616,0); nuo metų pradžios: +3,70 %.

Pagrindinį indėlį praėjusią savaitę suteikė stiprus gynybos sektoriaus akcijų ralio epizodas. Paklausą taip pat palaiko patrauklesni vertinimai nei JAV technologijų sektoriuje.

Europos indeksai iš esmės ignoravo prezidento Trumpo grasinimus nuo vasario 1 d. įvesti 10 % muito tarifus importui iš pagrindinių Europos šalių, įskaitant tokias didžiąsias ekonomikas kaip Vokietija ir Prancūzija, dėl „nesutarimų dėl Grenlandijos“.

Kinija Ekonomika stabilizuojasi dėl eksporto, o vidaus paklausa ir investicijos išlieka silpnos; politikos parama išlieka tikslinga ir atsargi.

- Bazinės palūkanų normos išlieka nepakitusios;

- Pinigų politikos pozicija akomoduojanti;

- Kinija patvirtino fiskalinės paramos ekonomikos augimui pagal 2026 m. planą tęstinumą, įskaitant priemones vidaus paklausai skatinti, mokesčių lengvatų ir subsidijų optimizavimą bei pramonės modernizavimą.

Palūkanų normos:

- 1 m. „Loan Prime Rate“ (vidutinio termino skolinimas): 3,00 %.

- 5 m. „Loan Prime Rate“ (penkerių metų etalonas, svarbus hipotekos kainodarai): 3,50 %.

Infliacijos rodikliai (gruodis):

- Vartotojų kainų indeksas (VKI), mėn./mėn.: 0,2 % (ankst.: −0,1 %); m./m.: 0,8 % (ankst.: 0,7 %).

Gamintojų kainos ir aktyvumo rodikliai:

- Gamintojų kainų indeksas (GKI), m./m.: −1,9 % (ankst.: −2,2 %).

- Nedarbo lygis (gruodis): 5,1 % (ankst.: 5,1 %).

- Pramonės gamyba (lapkritis), m./m.: 4,8 % (ankst.: 4,9 %).

- Fiksuoto kapitalo investicijos (gruodis), m./m.: −3,8 % (ankst.: −2,6 %).

- Mažmeninė prekyba (gruodis), m./m.: 0,9 % (ankst.: 1,3 %).

Užsienio prekyba (gruodis):

- Importas (gruodis), m./m.: 5,7 % (ankst.: 1,9 %).

- Eksportas (gruodis), m./m.: 6,6 % (ankst.: 5,9 %).

- Prekybos balansas (USD, gruodis): 114,30 mlrd. USD (ankst.: 111,68 mlrd. USD).

Pirkimų vadybininkų indeksai (PMI, lapkritis):

- Gamyba: 49,2 (ankst.: 49,0).

- Negamybinis sektorius: 49,0 (ankst.: 49,0).

- Composite PMI: 49,5 (ankst.: 50,1).

CSI 300 INDEKSAS

Savaitinis pokytis: −0,57 % (savaitės pabaigos kaina 4 731,87); nuo metų pradžios: +2,20 %.

Kinijos technologijų sektorius pranoko platesnį rinkos indeksą:

HANG SENG TECH INDEX (HSTECH.HK)

Savaitinis pokytis: +2,37 % (savaitės pabaigos kaina 5 822,18); nuo metų pradžios: +5,55 %.

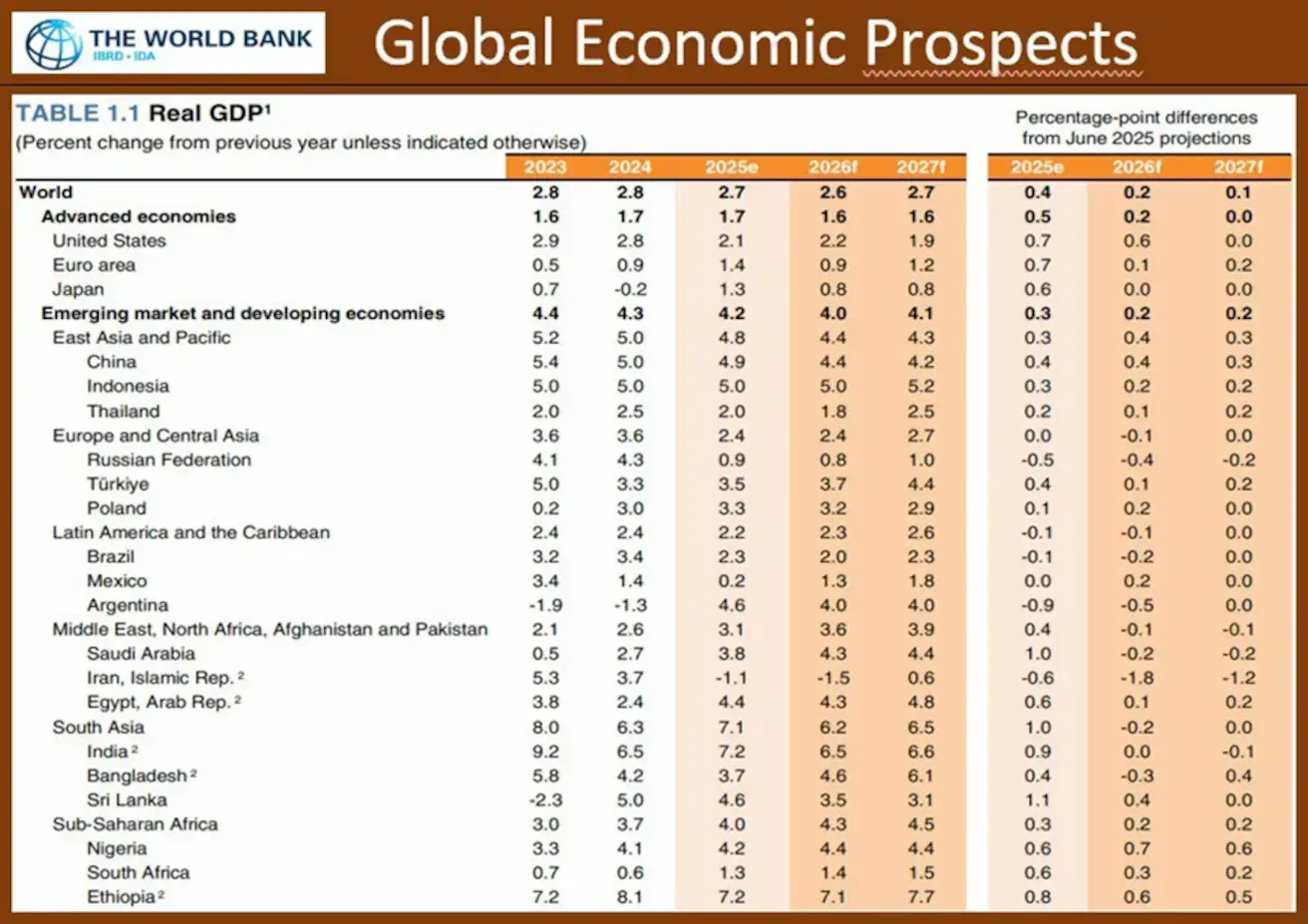

Atnaujintos Pasaulio banko prognozės (palyginti su birželio projekcijomis):

- Prognozuojamas pasaulio ekonomikos augimas 2026 m. – 2,6 % (prieš 2,4 %)

- Kinija: 4,4 % (prieš 4,0 %)

- Jungtinės Valstijos: 2,2 % (prieš 1,6 %)

- Euro zona: 0,9 % (prieš 0,8 %).

OBLIGACIJŲ RINKA: pajamingumai ir spread’ai nerodo gilios recesijos ar sisteminės rizikos.

JAV iždo obligacijos 20+ m. (ETF TLT): savaitinis pokytis: −0,15 % (savaitės pabaigos kaina 87,8); nuo metų pradžios: +0,73 %.

PAJAMINGUMAI IR SPREAD’AI

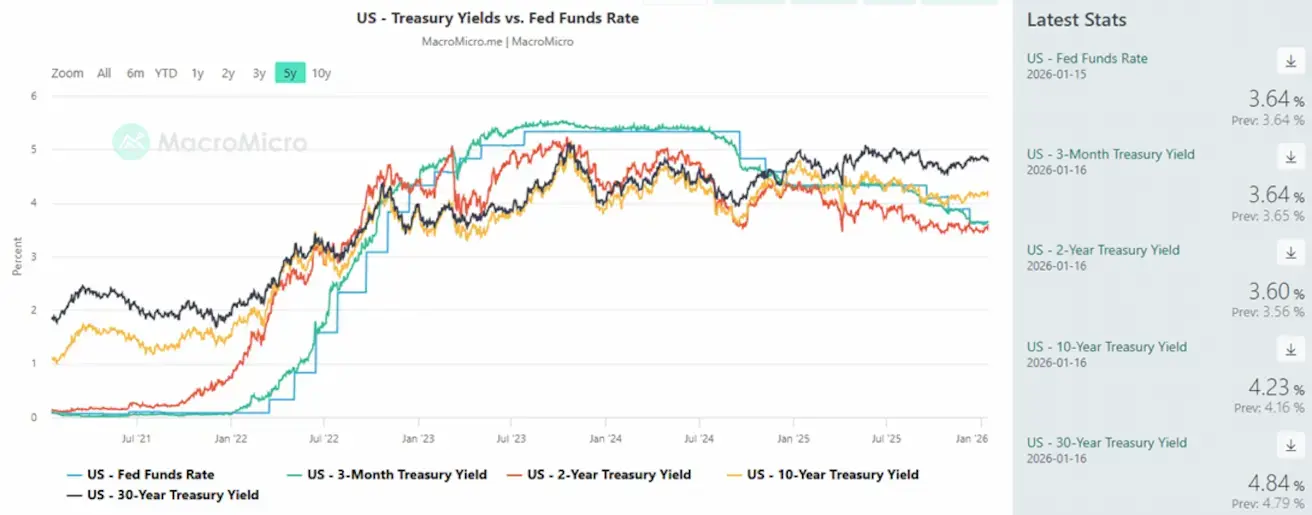

- 10 metų trukmės JAV iždo vertybinių popierių pajamingumas (konstantinės trukmės): 4,23 % (ankst.: 4,17 %); 2 metų iždo pajamingumas: 3,60 % (ankst.: 3,54 %).

- ICE BofA BBB US Corporate Index efektyvus pajamingumas: 5,00 % (ankst.: 5,04 %).

Pajamingumo kreivės grafikas rodo 2 metų JAV iždo pajamingumų ir efektyvios federalinių fondų normos (EFFR) suartėjimą. Tai rodo, kad rinka dabartinę FED bazinę palūkanų normą vertina kaip artimą sąžiningam (neutraliajam) lygiui, nelaukiant aštrių judesių aukštyn ar žemyn per ateinančius metus.

- 10 m.–2 m. JAV iždo pajamingumo spread’as: 63 baziniai punktai (ankst.: 63 bp).

- 10 m.–3 mėn. JAV iždo pajamingumo spread’as: 59 baziniai punktai (ankst.: 57 bp). JAV 5 metų kredito įsipareigojimų neįvykdymo apsikeitimo sandoris (CDS): 26,09 bp, mažiau nei 26,54 bp prieš savaitę, rodantis stabilų suverenaus kredito rizikos lygį.

AUKSO ATEITIES SANDORIAI (GC)

Savaitinis pokytis: +1,83 % (savaitės pabaigos kaina 4 601,1 USD už Trojos unciją); nuo metų pradžios: +6,21 %.

Aukso kainos toliau kyla, palaikomos nuolatinės centrinių bankų paklausos ir spartaus pasaulinės skolos augimo, esant išliekančiam geopolitiniam neapibrėžtumui.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitinis pokytis: +0,29 % (savaitės pabaigos kaina 99,185); nuo metų pradžios: +1,21 %.

Po nuosmukio 2025 m. pabaigoje JAV doleris įžengė į stabilizacijos ir dalinio atsigavimo fazę. Lūkesčiai dėl labiau neutralios Federalinio rezervo politikos riboja tolesnės apyvartinės dolerio brangimo potencialą, kartu nesukurdami ilgalaikio spaudimo USD silpnėjimui, kas ir toliau palaiko susidomėjimą auksu ir žaliavų turto klase.

NAFTOS ATEITIES SANDORIAI

Savaitinis pokytis: +0,75 % (savaitės pabaigos kaina 59,22 USD už barelį); nuo metų pradžios: +3,25 %.

- Naftos pasiūlos augimo prognozės išlieka galioti;

- OPEC+ planuoja pristabdyti tolesnį pasiūlos didinimą;

- Geopolitinė rizika Artimuosiuose Rytuose – protestai ir auganti įtampa Irane – didina pasiūlos sutrikimų riziką.

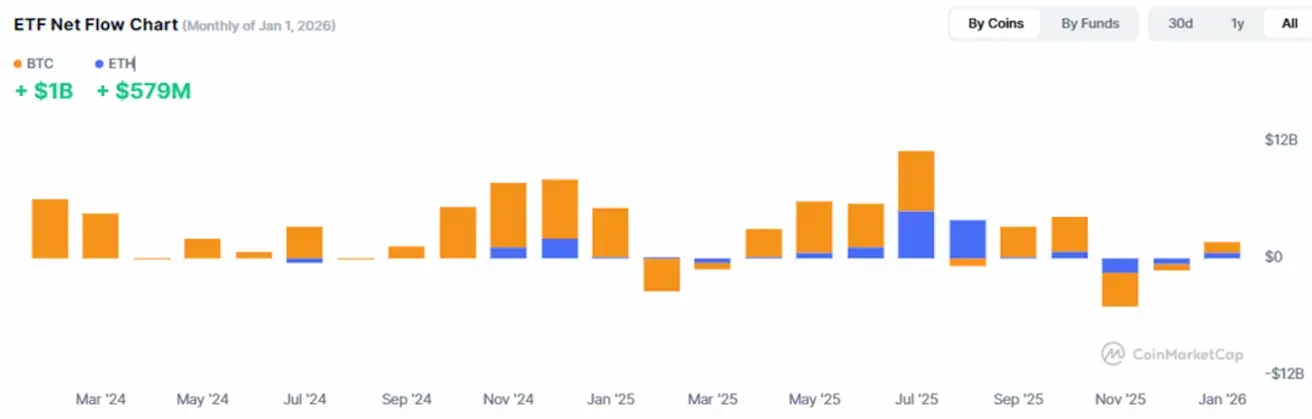

Kriptovaliutų rinka vystosi vis labiau instituciškai: infrastruktūros plėtra, bankų dalyvavimas ir „on-chain“ likvidumo srautai formuoja brandesnę rinką, kurioje nematyti spekuliacinio perkaitimo ženklų.

BTC ATEITIES SANDORIAI

Savaitinis pokytis: +6,81 % (savaitės pabaigos kaina 97 176,0 USD); nuo metų pradžios: +10,78 %.

ETH ATEITIES SANDORIAI

Savaitinis pokytis: +6,80 % (savaitės pabaigos kaina 3 335,0 USD); nuo metų pradžios: +12,74 %.

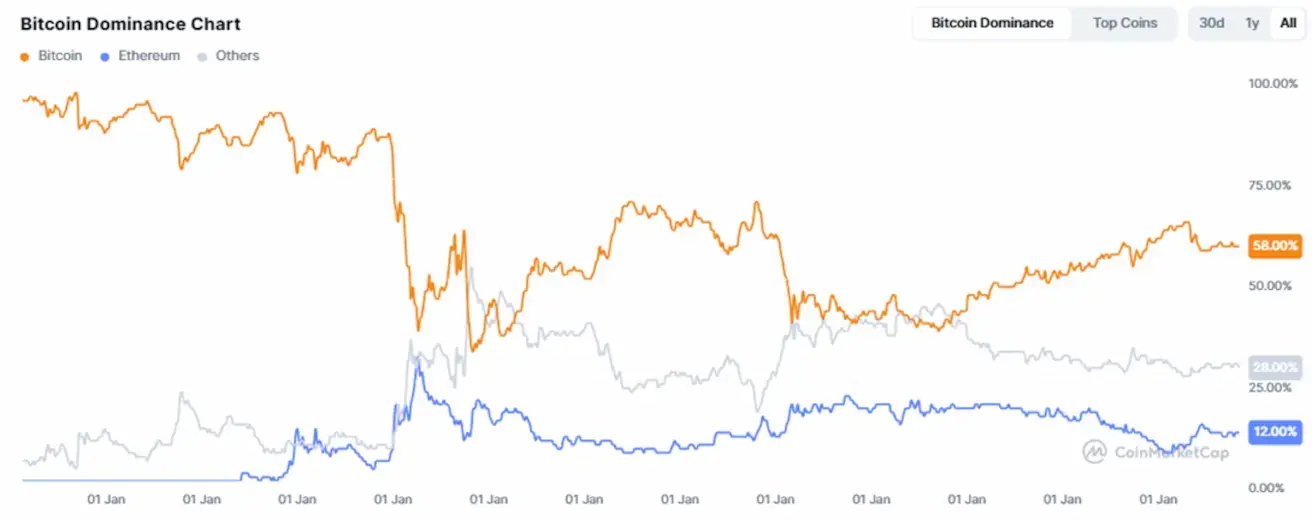

BENDRA KRIPTOVALIUTŲ RINKOS KAPITALIZACIJA

3,23 trln. USD (prieš 3,10 trln. USD prieš savaitę, CoinMarketCap)

Rinkos dalis pagal turtą:

- Bitcoin: 58,9 % (ankst.: 58,4 %)

- Ethereum: 12,5 % (12,1 %)

- Kitos kriptovaliutos: 28,6 % (ankst.: 29,5 %).

ETF grynųjų srautų diagrama: