English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti12–18 января 2026 года: Еженедельный экономический обзор

Ключевые события на рынках

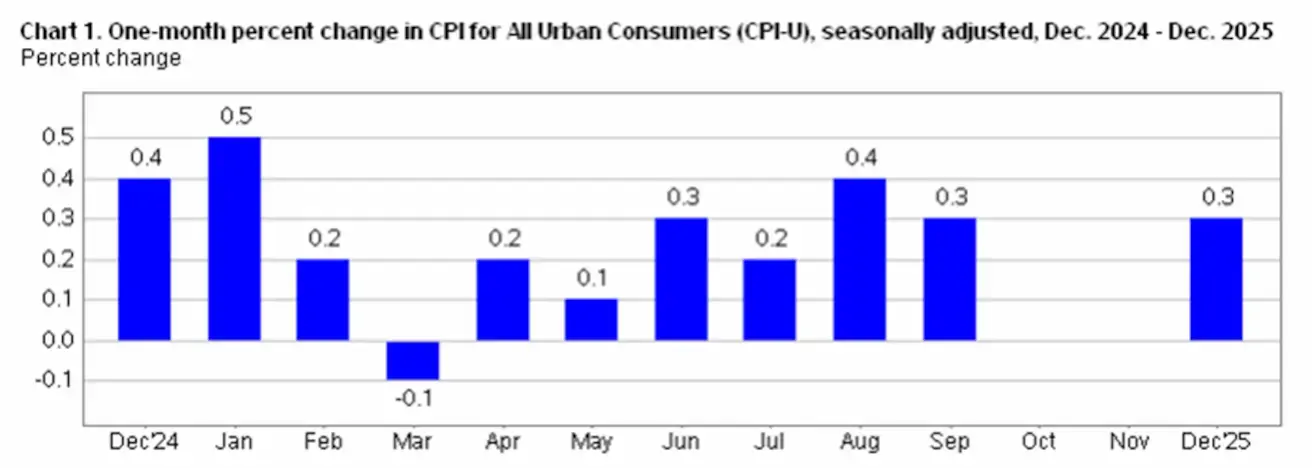

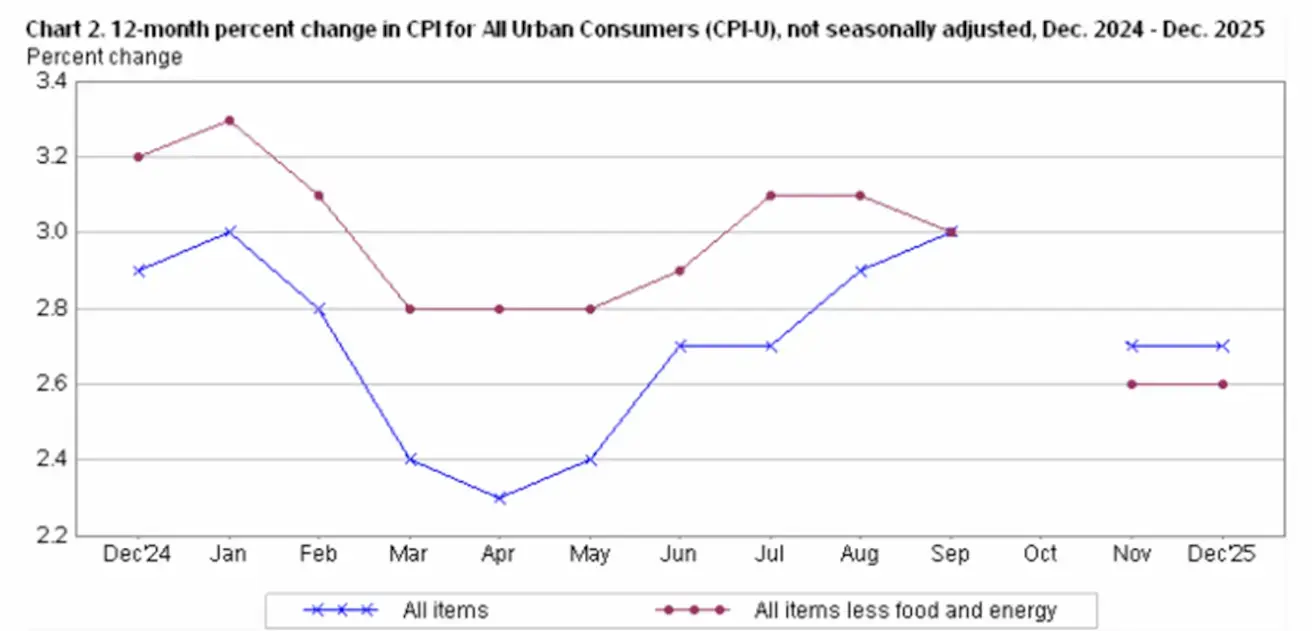

За прошедшую неделю настроения на рынках оставались умеренно позитивными на фоне публикации ключевых макроэкономических данных по США.

Все компоненты CPI вышли без изменений по сравнению с ноябрьским релизом и ниже ожиданий рынка. Общий индекс потребительских цен (headline CPI) вырос на 2,7% г/г и на 0,3% в декабре. Основным драйвером месячного роста выступил индекс цен на жильё, который увеличился на 0,4% в декабре. Цены на энергоносители выросли на 0,3%.

В целом данные указывают на отсутствие возобновившегося инфляционного импульса. Такая картина соответствует базовому сценарию Федеральной резервной системы: ценовое давление ослабевает, но инфляция остаётся выше целевого уровня. Это объясняет осторожные комментарии регулятора и отсутствие сигналов в пользу быстрого смягчения денежно-кредитной политики.

Текущая официальная оценка ВВП (Atlanta Fed GDPNow) за 4 квартал остаётся повышенной — на уровне 5,3%.

США

- Ключевая ставка без изменений; риторика остаётся осторожной.

- ДКП: умеренно рестриктивная → переход к нейтральной.

- ФРС продолжает балансировать: поддерживать рынки, избегая сигналов о быстром снижении ставки.

- Макроэкономические данные США усиливают сценарий soft landing: рост экономики выше потенциального, инфляция замедляется, рынок труда охлаждается без признаков рецессии.

Макроэкономическая статистика

ИНФЛЯЦИЯ: ИНДЕКС ПОТРЕБИТЕЛЬСКИХ ЦЕН (СЕНТЯБРЬ):

- Core CPI: (м/м) 0,2% (пред.: 0,2%); (г/г) 2,6% (пред.: 2,6%)

- CPI: (м/м) 0,3% (пред.: 0,3%); (г/г) 2,7% (пред.: 2,7%).

ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЕЙ (НОЯБРЬ):

- PPI (м/м): 0,2%, пред.: 0,6%

- Core PPI (м/м): 0,3%, пред.: 0,1%.

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (MICHIGAN) (ДЕКАБРЬ):

- 12‑месячные инфляционные ожидания: 4,2%, пред.: 4,1%

- 5‑летние инфляционные ожидания: 3,4%, пред.: 3,2%.

БАЗОВЫЙ ИНДЕКС ЦЕН ПО ЛИЧНЫМ ПОТРЕБИТЕЛЬСКИМ РАСХОДАМ (CORE PCE) (СЕНТЯБРЬ)

(предпочитаемый ФРС индикатор инфляции):

- (м/м): 0,2%, пред.: 0,2%; (г/г): 2,8%, пред.: 2,9%.

ВВП (U.S. Bureau of Economic Analysis, BEA) (3 кв. 2025, годовые темпы, предварительная оценка): +4,3% (2 кв. 2025: +3,8%). Индикатор GDPNow Федерального резервного банка Атланты (4 кв.): 5,3% (пред.: 5,1%):

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI) (ДЕКАБРЬ):

(Выше 50 — расширение; ниже 50 — сокращение)

- Сектор услуг: 52,5 (пред.: 52,9);

- Обрабатывающая промышленность: 51,8 (пред.: 51,8);

- S&P Global Composite: 52,7 (пред.: 53,0).

РЫНОК ТРУДА (BLS) (декабрь)

- Уровень безработицы: 4,4% (пред.: 4,6%);

- Общее число получающих пособия по безработице в США: 1,884K (пред.: 1,914K, пересмотрено);

- Первичные заявки на пособие по безработице: 198K (пред.: 208K);

- Изменение занятости в несельскохозяйственном секторе: 37K (пред.: 64K);

- Изменение занятости в частном несельскохозяйственном секторе: 37K (пред.: 69K);

- Средняя почасовая заработная плата (г/г): 3,8% (пред.: 3,5%);

- Число открытых вакансий (JOLTS): 7,146M (пред.: 7,227M).

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

Комментарии представителей ФРС были разнородными:

- Стивен I. Miran (представитель администрации Трампа): ключевая ставка должна быть снижена более чем на 1 п.п. в 2026 году, при оптимальном совокупном годовом снижении около 1,5%.

- Альберто Мусалем (ФРБ Сент-Луиса): не стоит ожидать скорого возвращения инфляции к 2%, и нет оснований для дальнейшего снижения ставки в краткосрочной перспективе, так как инфляция остаётся выше целевого уровня.

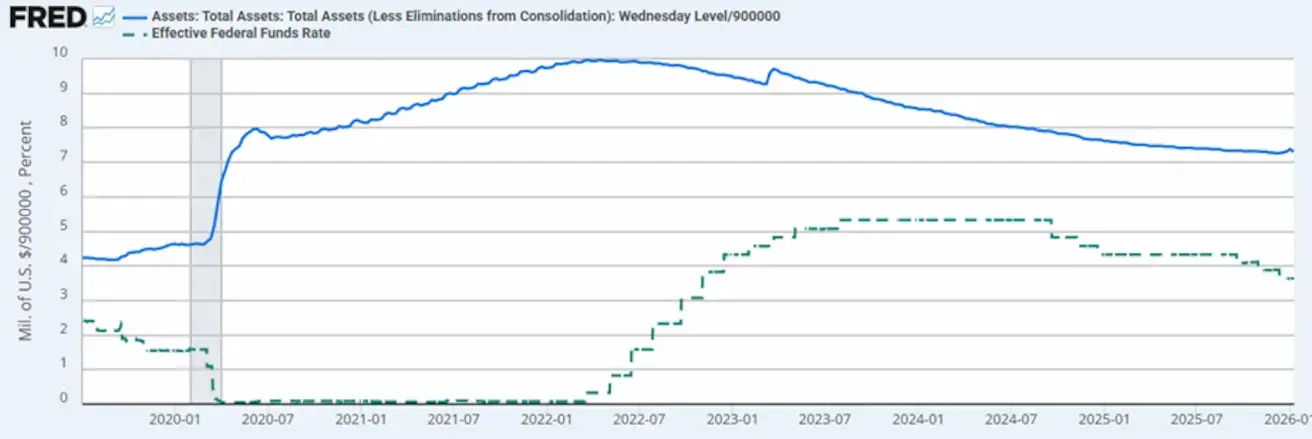

- Effective Federal Funds Rate (EFFR): 3,50%–3,75%;

- Баланс ФРС: 6,5813 трлн долл. США, +0,71% с момента приостановки количественного ужесточения (6,535 трлн долл. США).

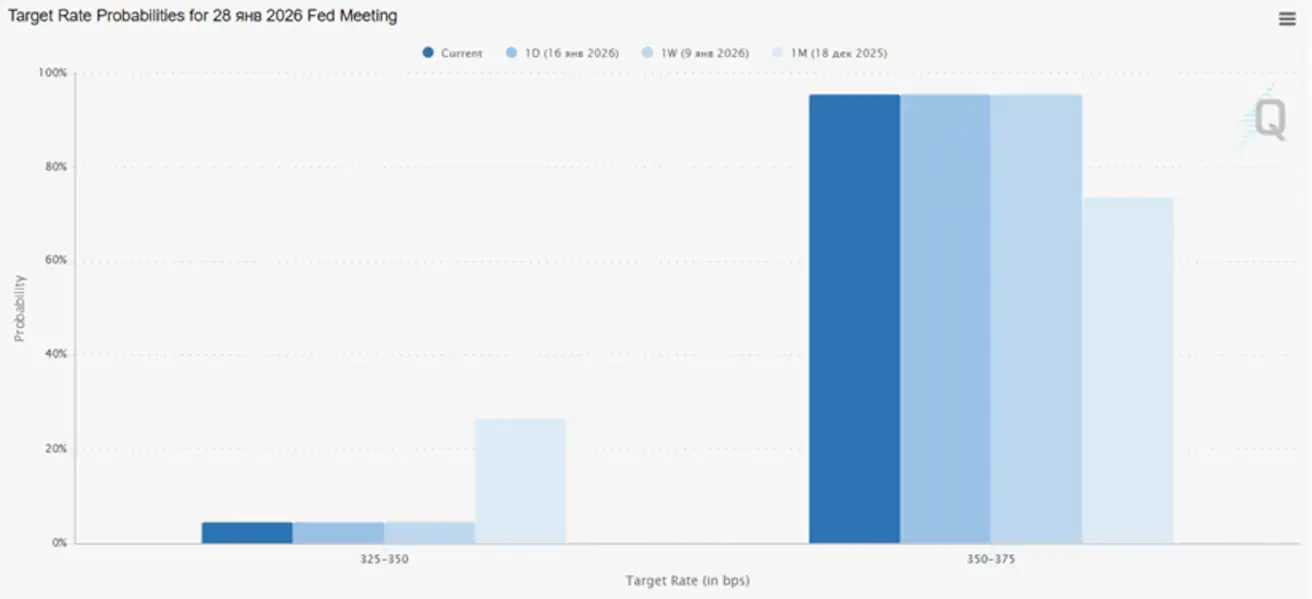

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ (FEDWATCH)

Следующее заседание FOMC (28 января): подразумеваемая вероятность снижения ставки на 25 б.п. составляет 4,43%.

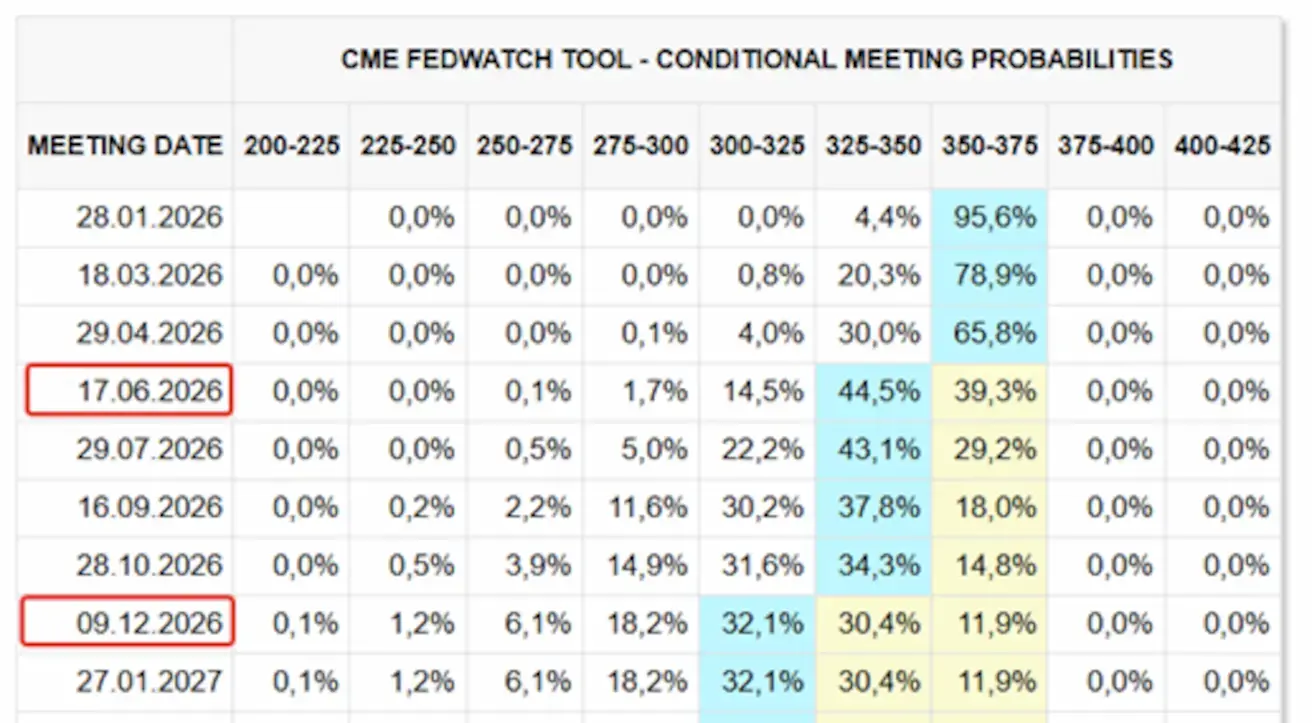

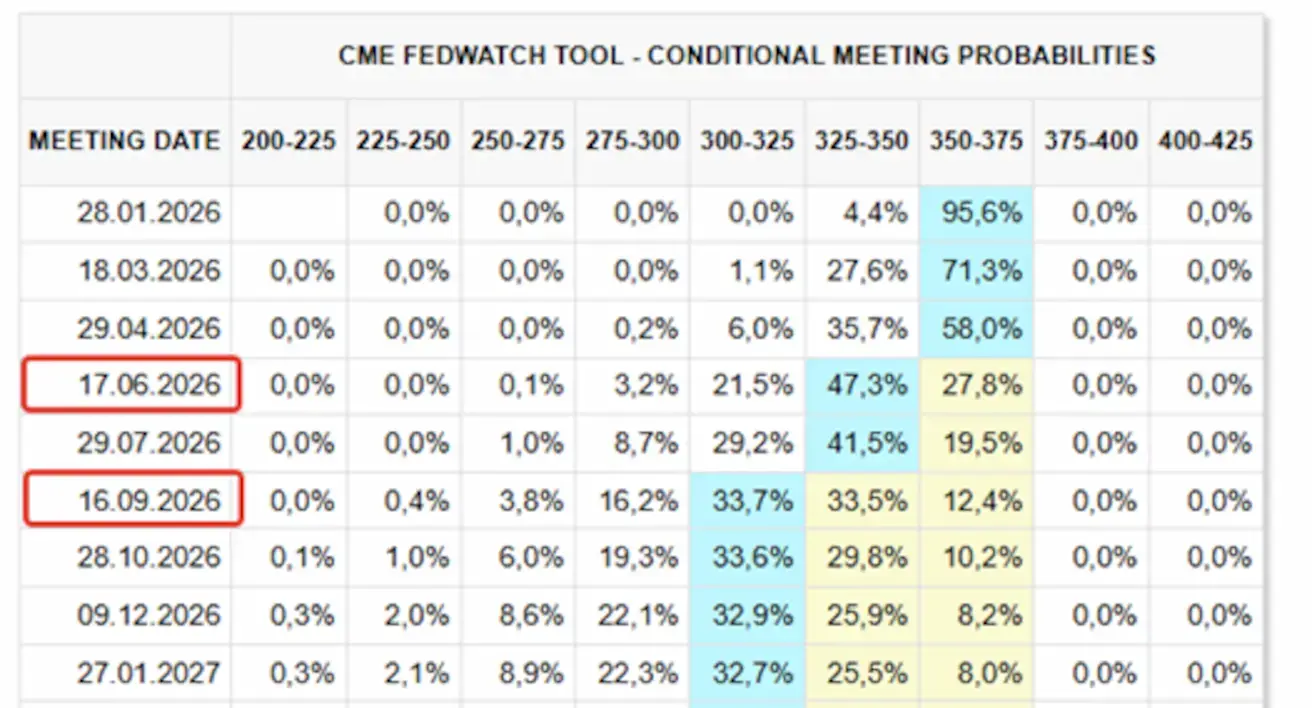

Горизонт 12 месяцев: рынок закладывает два снижения ставки по 25 б.п., что приведёт ключевую ставку в диапазон 3,00–3,25%. Первое снижение ожидается в июле, после трёх заседаний FOMC.

На сегодня:

Неделей ранее:

Рынок

SP500

Динамика за неделю: −0,38% (закрытие недели на уровне 6 940,00); с начала года: +1,38%.

NASDAQ100

Динамика за неделю: −0,92% (закрытие недели на уровне 25 529,26); с начала года: +1,11%.

RUSSEL 2000 (RUT)

Динамика за неделю: +2,04% (закрытие недели на уровне 2 677,73); с начала года: +7,89%. Спрос на риск остаётся устойчивым.

VIX

Индекс волатильности VIX составляет 15,87.

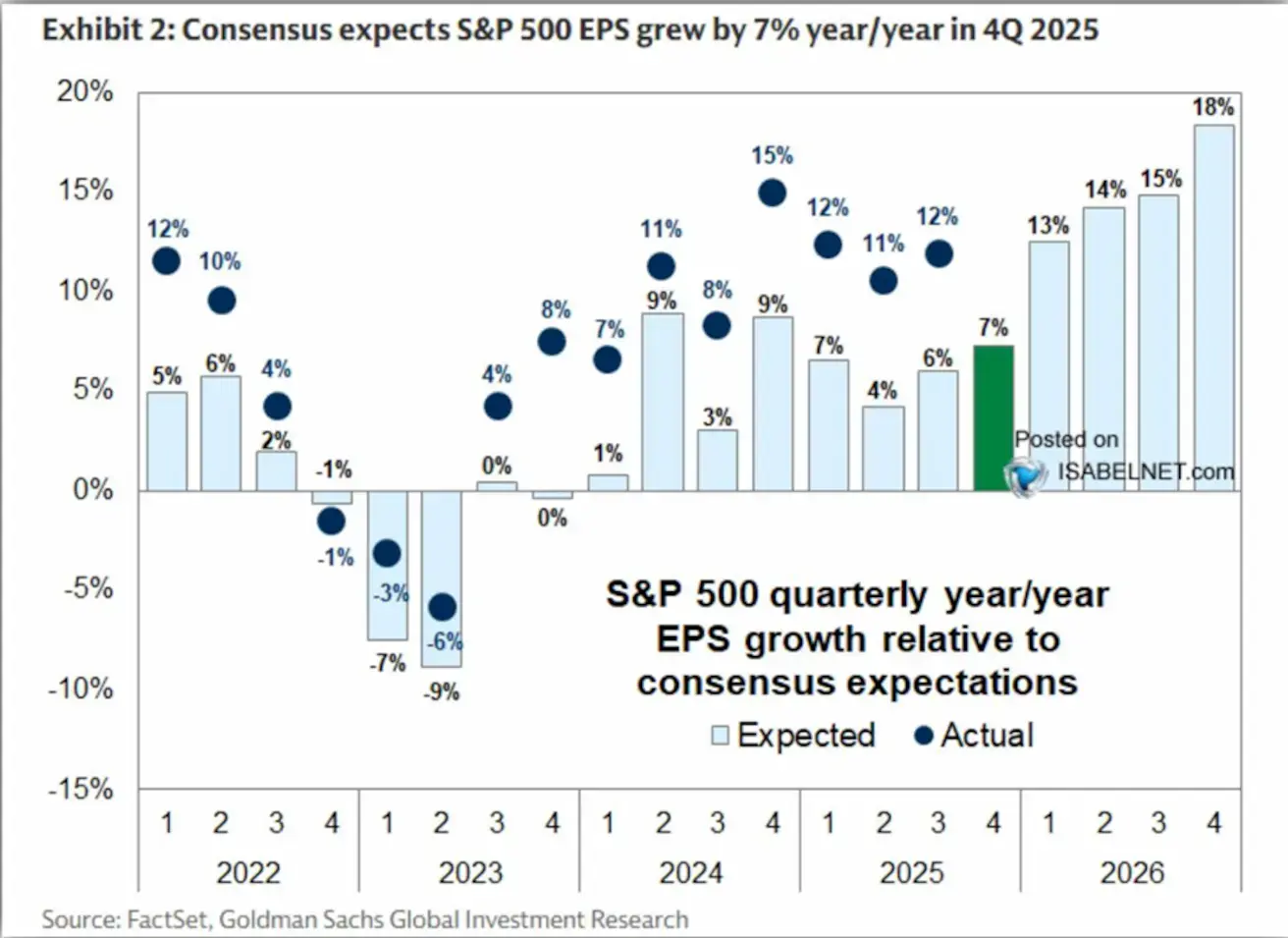

График консенсус‑ожиданий по росту прибыли на акцию (EPS) S&P 500 в 2026 году:

Консенсус остаётся оптимистичным: прогнозы по EPS указывают на двузначные темпы роста (13–18%), что поддерживает текущие оценки фондового рынка.

Еврозона

- Ключевая ставка без изменений; инфляция под контролем.

- Денежно‑кредитная политика нейтральная, баланс рисков смещается от инфляции в сторону слабости экономики.

- На фоне ослабления торговых напряжённостей ЕЦБ улучшил прогнозы по ВВП и инфляции на ближайшие годы.

- Европа стабилизируется, но продолжает отставать от США по темпам роста.

Процентные ставки:

- Ставка по депозитной facility: 2,0% (предыдущая: 2,0%)

- Ставка по маржинальным кредитам (marginal lending facility): 2,4% (предыдущая: 2,4%) — ставка, по которой банки могут получать овернайт‑ликвидность от центрального банка

- Краткосрочная (политическая) ставка: 2,15% (предыдущая: 2,15%).

Инфляция (ноябрьский CPI):

- Core CPI (г/г): 2,3% (предыдущий: 2,4%)

- CPI: (м/м) 0,2% (предыдущий: −0,3%); (г/г) 2,0% (предыдущий: 2,1%).

ВВП (3 кв., окончательная оценка):

- Квартал к кварталу: 0,3% (предыдущий: 0,1%)

- Год к году: 1,4% (предыдущий: 1,5%).

Уровень безработицы (декабрь): 6,23% (предыдущий: 6,4%).

Индексы деловой активности (PMI, декабрь):

- Сфера услуг: 52,4 (предыдущий: 52,6).

- Обрабатывающая промышленность: 48,8 (предыдущий: 49,2).

- S&P Global Composite: 51,5 (предыдущий: 51,9).

EURO STOXX 600

Динамика за неделю: +0,72% (закрытие недели на уровне 616,0); с начала года: +3,70%.

Основной вклад на прошлой неделе обеспечил мощный рост акций оборонного сектора. Дополнительную поддержку спросу оказывают более привлекательные оценки по сравнению с технологическим сектором США.

Европейские индексы в значительной степени проигнорировали угрозы президента Трампа ввести 10% импортные пошлины в отношении ключевых стран Европы, включая такие крупные экономики, как Германия и Франция, с 1 февраля из‑за «разногласий по поводу Гренландии».

Китай Экономика стабилизируется за счёт экспорта, в то время как внутренний спрос и инвестиции остаются слабыми; поддержка со стороны экономической политики носит точечный и осторожный характер.

- Ключевые ставки без изменений;

- Денежно‑кредитная политика стимулирующая;

- Китай подтвердил продолжение бюджетной поддержки экономического роста в рамках плана на 2026 год, включая меры по стимулированию внутреннего спроса, оптимизации налоговых льгот и субсидий, а также модернизации промышленности.

Процентные ставки:

- 1Y Loan Prime Rate (среднесрочное кредитование): 3,00%.

- 5Y Loan Prime Rate (пятилетний бенчмарк, важен для ипотечного кредитования): 3,50%.

Инфляционные индикаторы (декабрь):

- Индекс потребительских цен (CPI), м/м: 0,2% (предыдущий: −0,1%); г/г: 0,8% (предыдущий: 0,7%).

Цены производителей и индикаторы деловой активности:

- Индекс цен производителей (PPI), г/г: −1,9% (предыдущий: −2,2%).

- Уровень безработицы (декабрь): 5,1% (предыдущий: 5,1%).

- Промышленное производство (ноябрь), г/г: 4,8% (предыдущий: 4,9%).

- Инвестиции в основные фонды (декабрь), г/г: −3,8% (предыдущий: −2,6%).

- Розничные продажи (декабрь), г/г: 0,9% (предыдущий: 1,3%).

Внешняя торговля (декабрь):

- Импорт (декабрь), г/г: 5,7% (предыдущий: 1,9%).

- Экспорт (декабрь), г/г: 6,6% (предыдущий: 5,9%).

- Торговое сальдо (USD, декабрь): 114,30 млрд долл. США (предыдущий: 111,68 млрд долл. США).

Индексы деловой активности (PMI, ноябрь):

- Обрабатывающая промышленность: 49,2 (предыдущий: 49,0).

- Непроизводственный сектор: 49,0 (предыдущий: 49,0).

- Сводный индекс PMI: 49,5 (предыдущий: 50,1).

ИНДЕКС CSI 300

Динамика за неделю: −0,57% (закрытие недели на уровне 4 731,87); с начала года: +2,20%.

Технологический сектор Китая опередил широкий рыночный индекс:

HANG SENG TECH INDEX (HSTECH.HK)

Динамика за неделю: +2,37% (закрытие недели на уровне 5 822,18); с начала года: +5,55%.

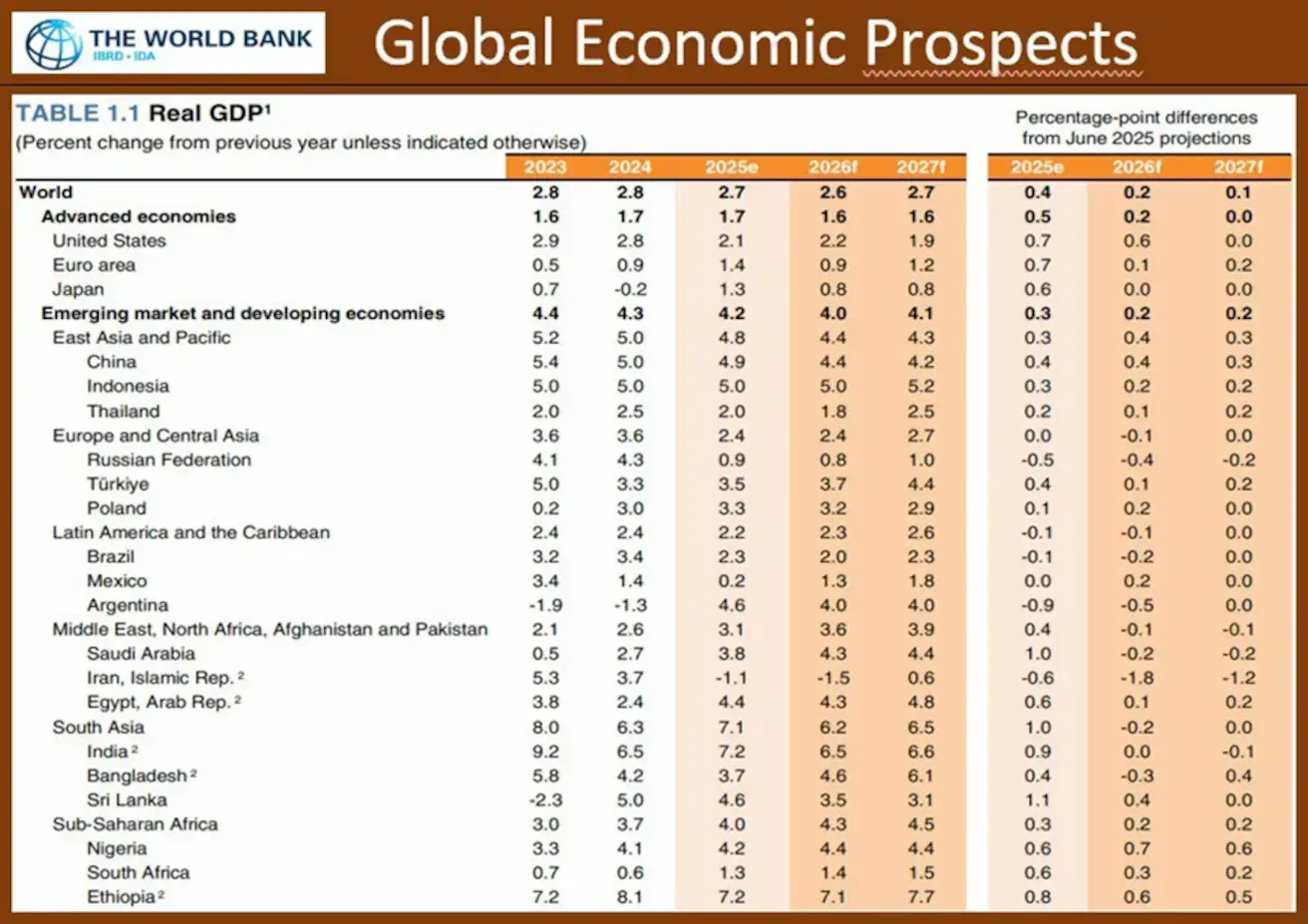

Обновлённые прогнозы Всемирного банка (по сравнению с июньскими оценками):

- Рост мировой экономики в 2026 году ожидается на уровне 2,6% (против 2,4%)

- Китай: 4,4% (против 4,0%)

- США: 2,2% (против 1,6%)

- Еврозона: 0,9% (против 0,8%).

ДОЛГОВОЙ РЫНОК: доходности и спрэды не указывают на глубокую рецессию или системные риски.

U.S. Treasuries 20+ Years (ETF TLT): динамика за неделю: −0,15% (закрытие недели на уровне 87,8); с начала года: +0,73%.

ДОХОДНОСТИ И СПРЭДЫ

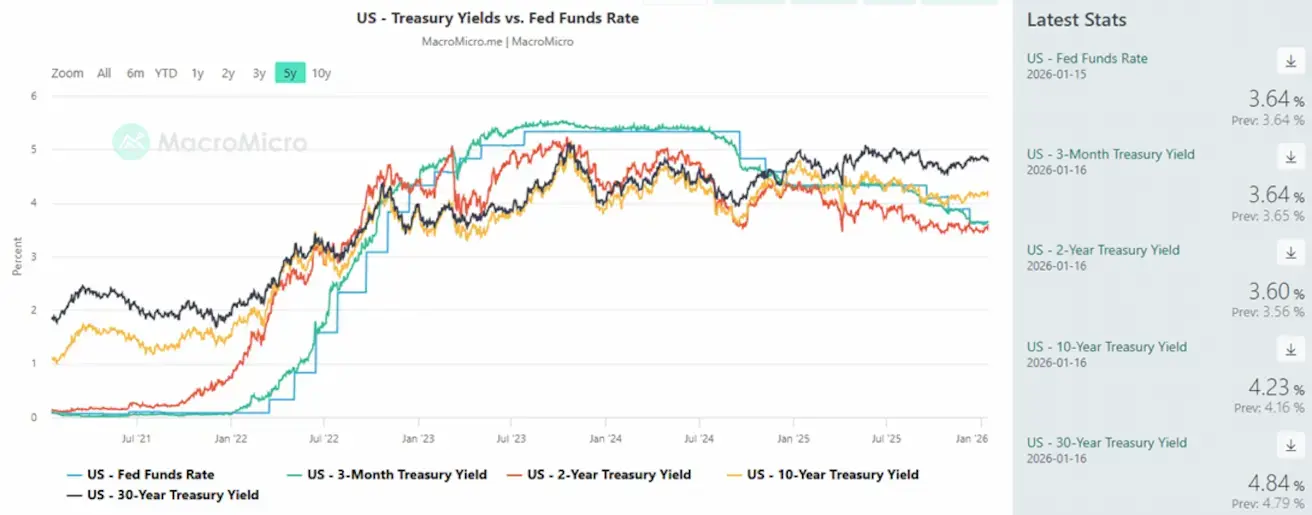

- Рыночная доходность 10‑летних казначейских облигаций США (constant maturity): 4,23% (предыдущая: 4,17%); доходность 2‑летних Treasuries: 3,60% (предыдущая: 3,54%).

- ICE BofA BBB US Corporate Index Effective Yield: 5,00% (предыдущая: 5,04%).

График кривой доходности показывает сближение доходностей 2‑летних Treasuries и эффективной ставки федеральных фондов (EFFR). Это указывает на то, что рынок воспринимает текущую ставку ФРС как близкую к справедливому (нейтральному) уровню, без ожиданий резких движений вверх или вниз в течение ближайшего года.

- Спред доходностей 10Y–2Y U.S. Treasury: 63 базисных пункта (предыдущий: 63 б.п.).

- Спред доходностей 10Y–3M U.S. Treasury: 59 базисных пунктов (предыдущий: 57 б.п.). 5‑летний кредитный дефолтный своп (CDS) по США: 26,09 б.п., против 26,54 б.п. неделей ранее, что указывает на стабильный суверенный кредитный риск.

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Динамика за неделю: +1,83% (закрытие недели на уровне 4 601,1 долл. США за тройскую унцию); с начала года: +6,21%.

Цены на золото продолжают расти на фоне устойчивого спроса со стороны центральных банков и быстрого роста глобального долга в условиях сохраняющейся геополитической неопределённости.

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

Динамика за неделю: +0,29% (закрытие недели на уровне 99,185); с начала года: +1,21%.

После снижения в конце 2025 года курс доллара США перешёл к фазе стабилизации и частичного восстановления. Ожидания более нейтральной политики ФРС ограничивают потенциал дальнейшего укрепления, при этом не формируя устойчивого давления на ослабление доллара, что продолжает поддерживать интерес к золоту и сырьевым активам.

ФЬЮЧЕРСЫ НА НЕФТЬ

Динамика за неделю: +0,75% (закрытие недели на уровне 59,22 долл. США за баррель); с начала года: +3,25%.

- Прогнозы по росту предложения нефти сохраняются;

- OPEC+ планирует приостановить дальнейшее увеличение предложения;

- Геополитические риски на Ближнем Востоке — протесты и рост напряжённости в Иране — усиливают опасения по поводу поставок.

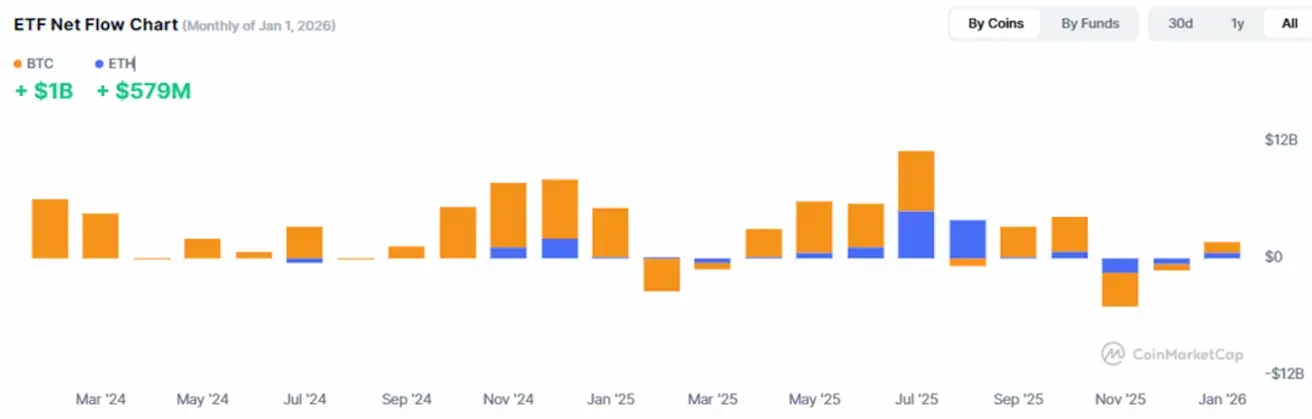

Криптовалютный рынок развивается всё более институционально: расширение инфраструктуры, участие банков и приток on-chain‑ликвидности формируют более зрелый рынок без признаков спекулятивного перегрева.

ФЬЮЧЕРСЫ НА BTC

Динамика за неделю: +6,81% (закрытие недели на уровне 97 176,0 долл. США); с начала года: +10,78%.

ФЬЮЧЕРСЫ НА ETH

Динамика за неделю: +6,80% (закрытие недели на уровне 3 335,0 долл. США); с начала года: +12,74%.

ОБЩАЯ РЫНОЧНАЯ КАПИТАЛИЗАЦИЯ КРИПТОВАЛЮТ

3,23 трлн долл. США (против $,10T неделей ранее, по данным CoinMarketCap)

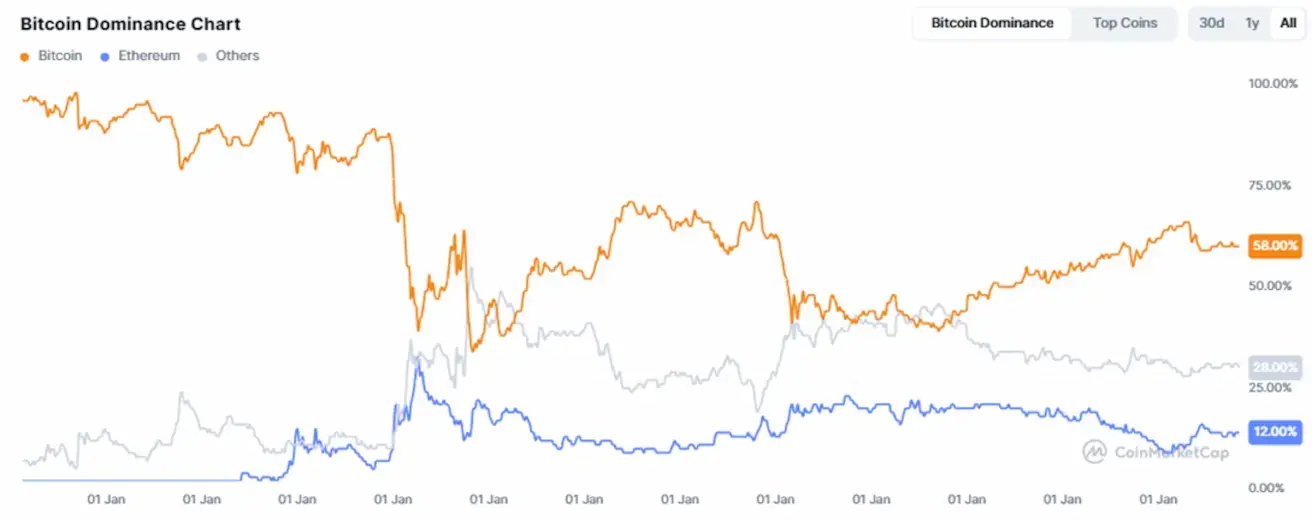

Рыночная доля по активам:

- Bitcoin: 58,9% (предыдущая: 58,4%)

- Ethereum: 12,5% (12,1%)

- Другие криптовалюты: 28,6% (предыдущая: 29,5%).

График чистых потоков в ETF: