English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2026 жылғы 12–18 қаңтар: Апталық экономикалық шолу

Нарық бойынша негізгі жаңартулар

Өткен аптада АҚШ-тың негізгі макроэкономикалық деректері жарияланғанына қарамастан, нарықтық көңіл-күй қалыпты оң аймақта қалды.

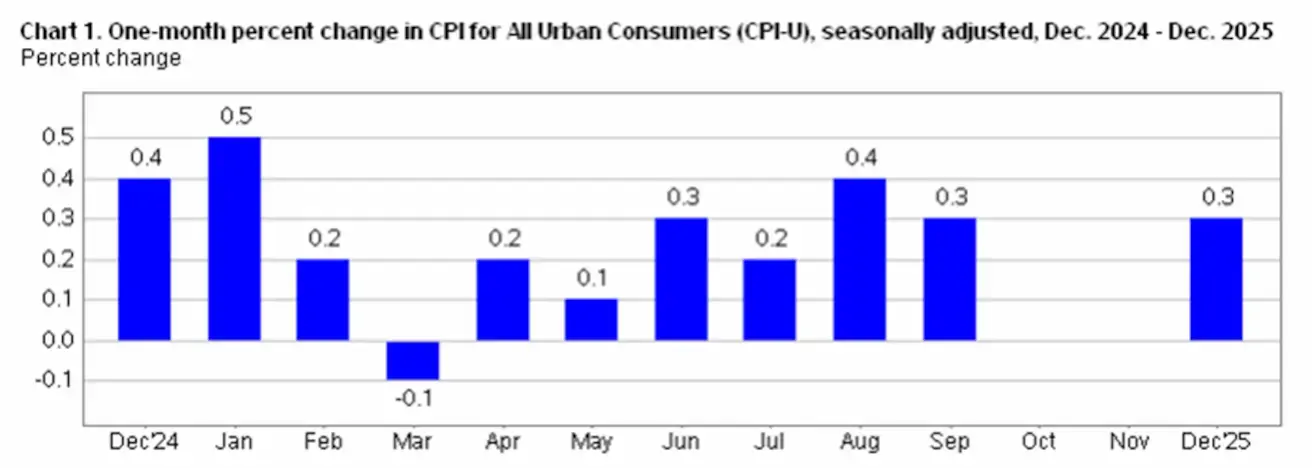

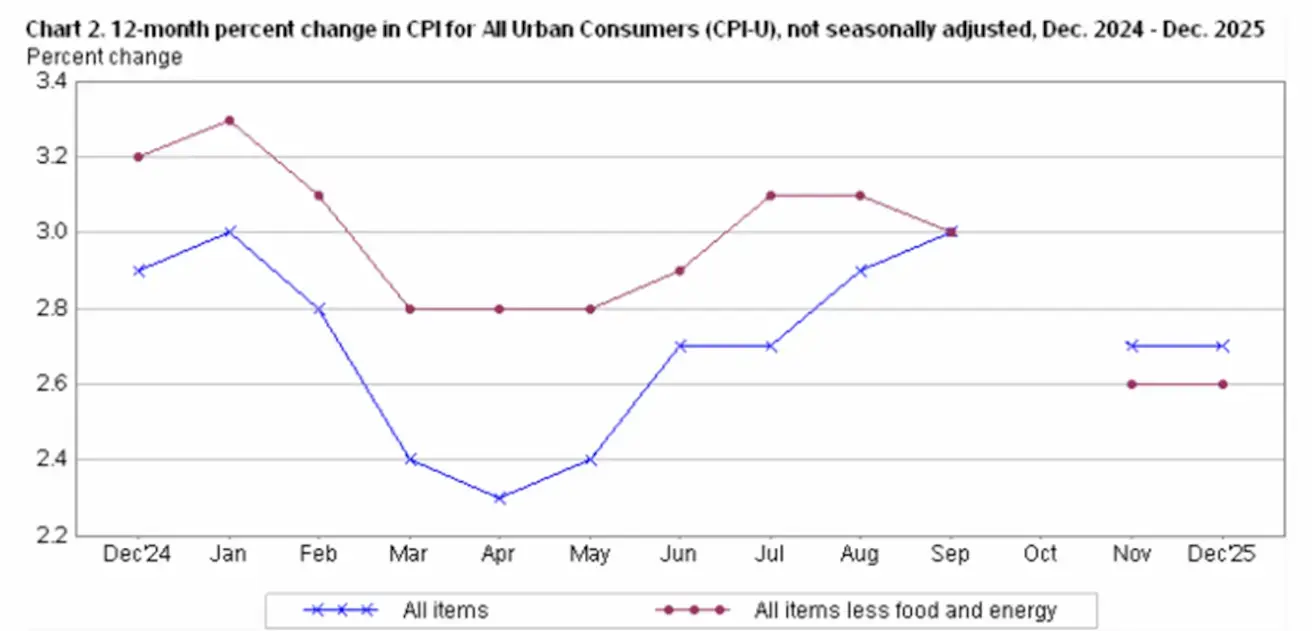

Барлық ТБИ (CPI) компоненттері қарашадағы көрсеткіштермен бірдей деңгейде қалып, нарық күтулерінен төмен болды. Жалпы ТБИ жылдық мәнде 2.7%-ға, ал желтоқсанда айлық мәнде 0.3%-ға өсті. Айлық өсімнің негізгі драйвері тұрғын үй бағасы индексі болды, ол желтоқсанда 0.4%-ға көтерілді. Энергия бағалары 0.3%-ға өсті.

Жалпы алғанда, бұл деректер инфляциялық қысымның қайта жандануын көрсетпейді. Мұндай фон Федералдық резерв жүйесінің базалық сценарийіне сай келеді: баға қысымы бәсеңдеуде, бірақ инфляция нысаналы деңгейден әлі де жоғары. Бұл реттеушінің сақ коммуникациясын және ақша-кредит саясатын жедел жұмсарту бойынша сигналдардың болмауын түсіндіреді.

IV тоқсанға арналған ағымдағы ресми ЖІӨ бағасы (Atlanta Fed GDPNow) 5.3% деңгейінде жоғары болып қалып отыр.

АҚШ

- Негізгі мөлшерлеме өзгеріссіз қалды; коммуникация сақ үлгіде жалғасуда.

- Ақша-кредит саясатының ұстанымы: қалыпты шектеуші → бейтарап аймаққа біртіндеп ауысу.

- ФРЖ нарықты қолдау мен мөлшерлемелерді жылдам төмендету туралы сигнал бермеу арасындағы тепе-теңдікті сақтауда.

- АҚШ макроэкономикалық деректері soft-landing сценарийін растайды: экономикалық өсу әлеуеттен жоғары, инфляция баяулап келеді, ал еңбек нарығы рецессия белгілерінсіз біртіндеп салқындауда.

Макроэкономикалық статистика

ИНФЛЯЦИЯ: ТҰТЫНУ БАҒАЛАРЫНЫҢ ИНДЕКСІ (ТБИ, ҚЫРКҮЙЕК):

- Негізгі ТБИ (Core CPI): (айлық) 0.2% (бұрын: 0.2%); (жылдық) 2.6% (бұрын: 2.6%)

- ТБИ (CPI): (айлық) 0.3% (бұрын: 0.3%); (жылдық) 2.7% (бұрын: 2.7%).

ӨНДІРУШІ БАҒАЛАР ИНДЕКСІ (PPI, ҚАРАША):

- PPI (айлық): 0.2%, бұрын: 0.6%

- Негізгі PPI (айлық): 0.3%, бұрын: 0.1%.

ИНФЛЯЦИЯ БОЙЫНША КҮТУЛЕР (MICHIGAN) (ЖЕЛТОҚСАН):

- 12 айға инфляциялық күтулер: 4.2%, бұрын: 4.1%

- 5 жылға инфляциялық күтулер: 3.4%, бұрын: 3.2%.

НЕГІЗГІ ЖЕКЕ ТҰТЫНУ ШЫҒЫНДАРЫ БАҒАЛАР ИНДЕКСІ (CORE PCE, ҚЫРКҮЙЕК)

(Федералдық резерв жүйесінің сүйікті инфляциялық индикаторы):

- (айлық): 0.2%, бұрын: 0.2%; (жылдық): 2.8%, бұрын: 2.9%.

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA) (2025 ж. III тоқсан, жылдық қарқын, алдын ала баға): +4.3% (2025 ж. II тоқсан: +3.8%). Атланта Федералдық резерв банкі GDPNow индикаторы (IV тоқсан): 5.3% (бұрын: 5.1%):

БИЗНЕС БЕЛСЕНДІЛІГІ ИНДЕКСІ (PMI) (ЖЕЛТОҚСАН):

(50-ден жоғары — кеңею, 50-ден төмен — қысқару)

- Қызмет көрсету секторы: 52.5 (бұрын: 52.9);

- Өндірістік сектор: 51.8 (бұрын: 51.8);

- S&P Global Composite: 52.7 (бұрын: 53.0).

ЕҢБЕК НАРЫҒЫ (BLS) (Желтоқсан)

- Жұмыссыздық деңгейі: 4.4% (бұрын: 4.6%);

- АҚШ-та жұмыссыздық жәрдемақысын алушылардың жалпы саны: 1,884K (бұрын: 1,914K, қайта қаралған);

- Жаңа жұмыссыздық өтінімдері: 198K (бұрын: 208K);

- Ауылшаруашылығынан тыс сектордағы жұмыспен қамтудағы өзгеріс: 37K (бұрын: 64K);

- Жеке ауылшаруашылығынан тыс сектордағы жұмыспен қамтудағы өзгеріс: 37K (бұрын: 69K);

- Орташа сағаттық жалақы (жылдық): 3.8% (бұрын: 3.5%);

- Ашық жұмыс орындары саны (JOLTS): 7.146M (бұрын: 7.227M).

АҚША-КРЕДИТ САЯСАТЫ

ФРЖ өкілдерінің риторикасы аралас сипатта болды:

- Stephen I. Miran (Трамп әкімшілігінің өкілі): Негізгі мөлшерлемені 2026 жылы 1 пайыздық тармақтан артық төмендету керек, оңтайлы жиынтық жылдық қысқарту шамамен 1.5% болуы тиіс.

- Alberto Musalem (Сент-Луис ФРЖ): инфляцияның 2% деңгейіне қайтуын әлі күтпеу қажет, инфляция нысаналы көрсеткіштен жоғары болып тұрғандықтан, жақын уақытта мөлшерлемелерді әрі қарай төмендетуге негіз жоқ.

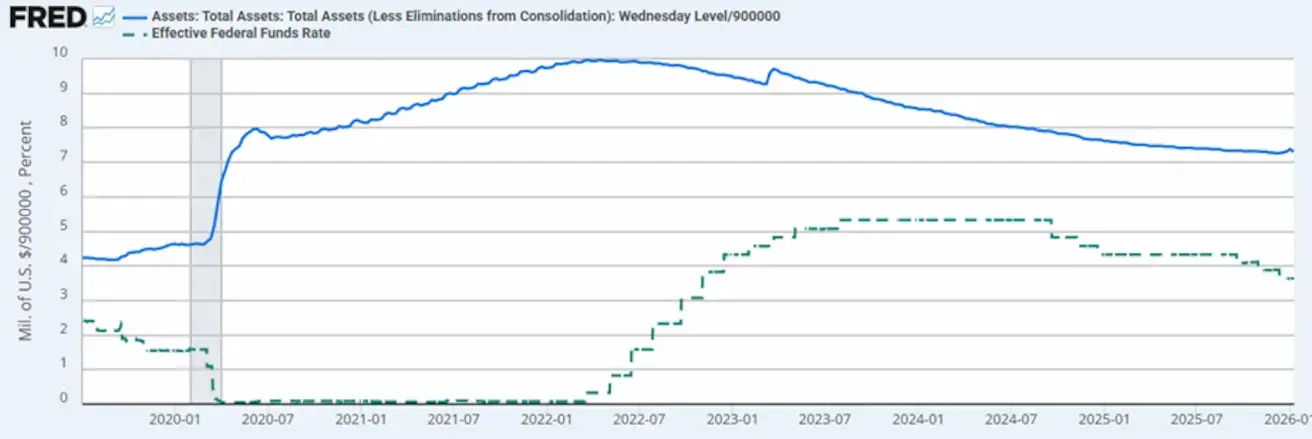

- Тиімді федералдық қорлар мөлшерлемесі (EFFR): 3.50%–3.75%;

- Федералдық резерв жүйесінің балансы: 6.5813 трлн АҚШ долл., сандық қатаңдатуды тоқтатқан сәттен бастап +0.71% (6.535 трлн АҚШ долл.).

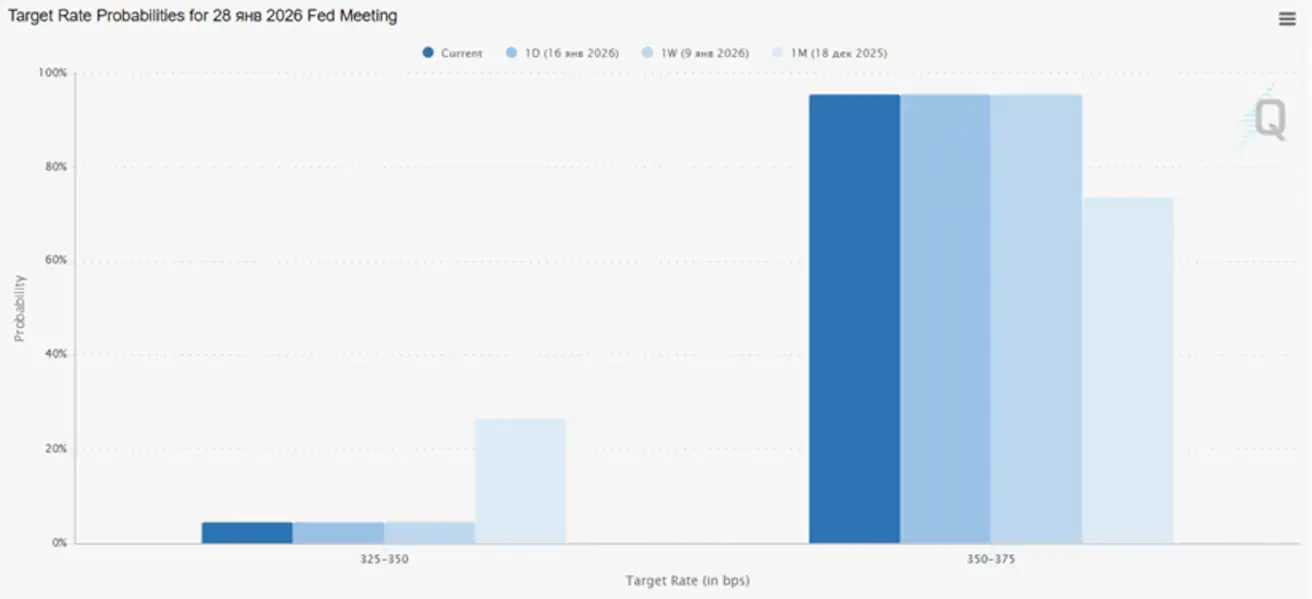

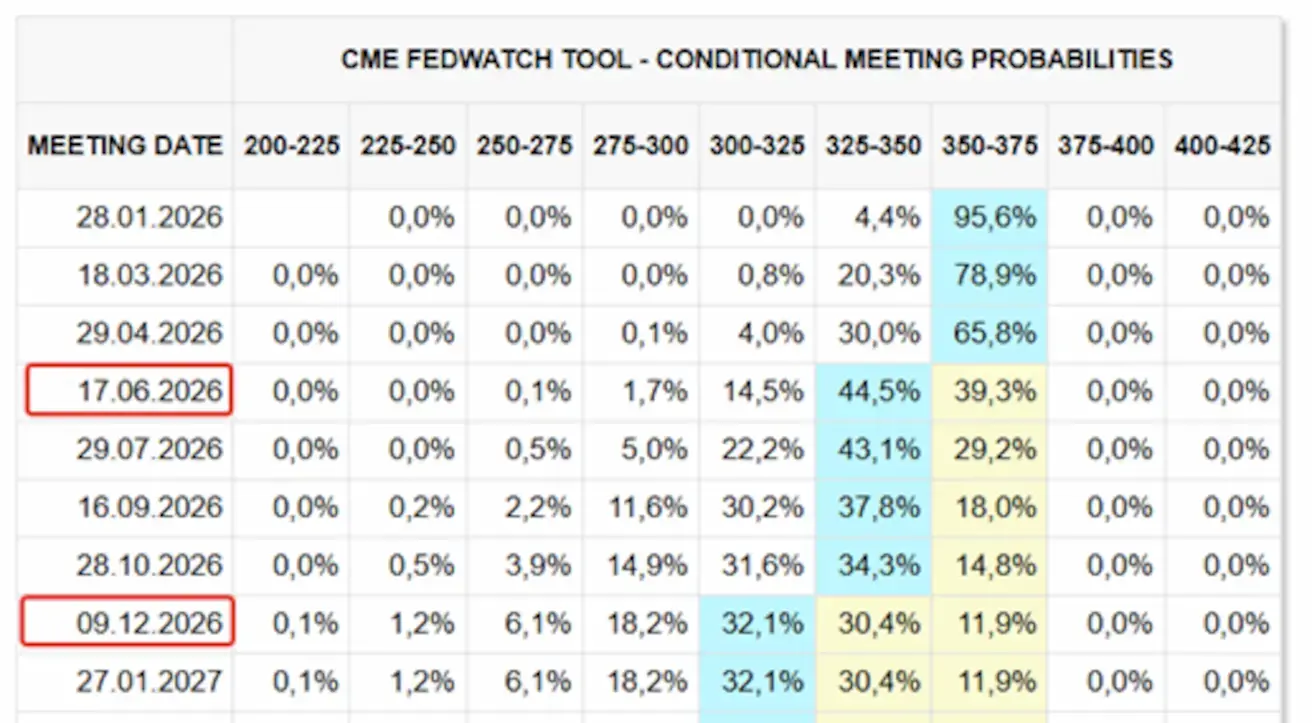

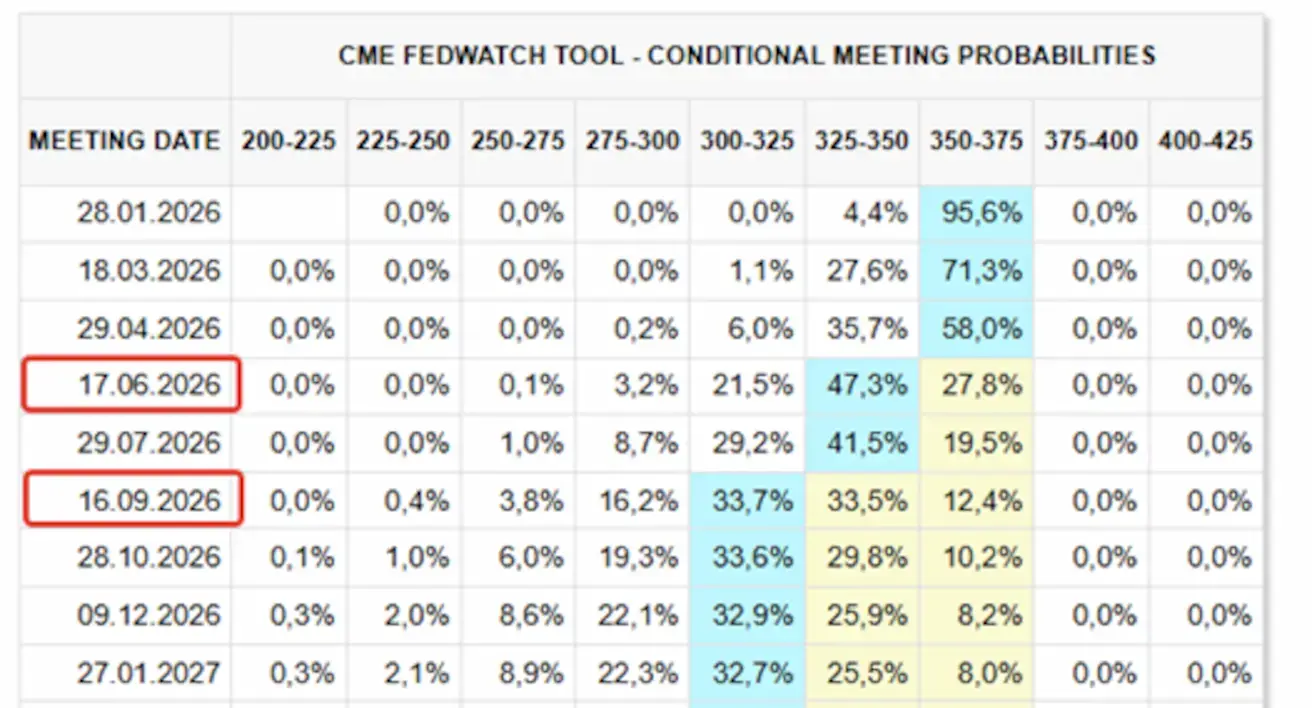

НАРЫҚТЫҢ МӨЛШЕРЛЕМЕ БОЙЫНША КҮТУЛЕРІ (FEDWATCH)

Келесі FOMC отырысы (28 қаңтар): 25 б.п. мөлшерлеме төмендетудің имплициттік ықтималдығы 4.43% деңгейінде.

12 айлық перспектива: Нарық екі рет 25 б.п. қысқартуды бағалап отыр, нәтижесінде негізгі мөлшерлеме 3.00–3.25% диапазонына дейін төмендейді. Алғашқы қысқарту үш FOMC отырысынан кейін, шілдеде күтілуде.

Бүгін:

Апта бұрын:

Нарық

SP500

Апталық динамика: −0.38% (апта соңындағы жабылу 6,940.00); жыл басынан бері: +1.38%.

NASDAQ100

Апталық динамика: −0.92% (апта соңындағы жабылу 25,529.26); жыл басынан бері: +1.11%.

RUSSEL 2000 (RUT)

Апталық динамика: +2.04% (апта соңындағы жабылу 2,677.73); жыл басынан бері: +7.89%. Тәуекелге тәбеттілік жоғары деңгейде сақталуда.

VIX

VIX құбылмалылық индексі 15,87 деңгейінде.

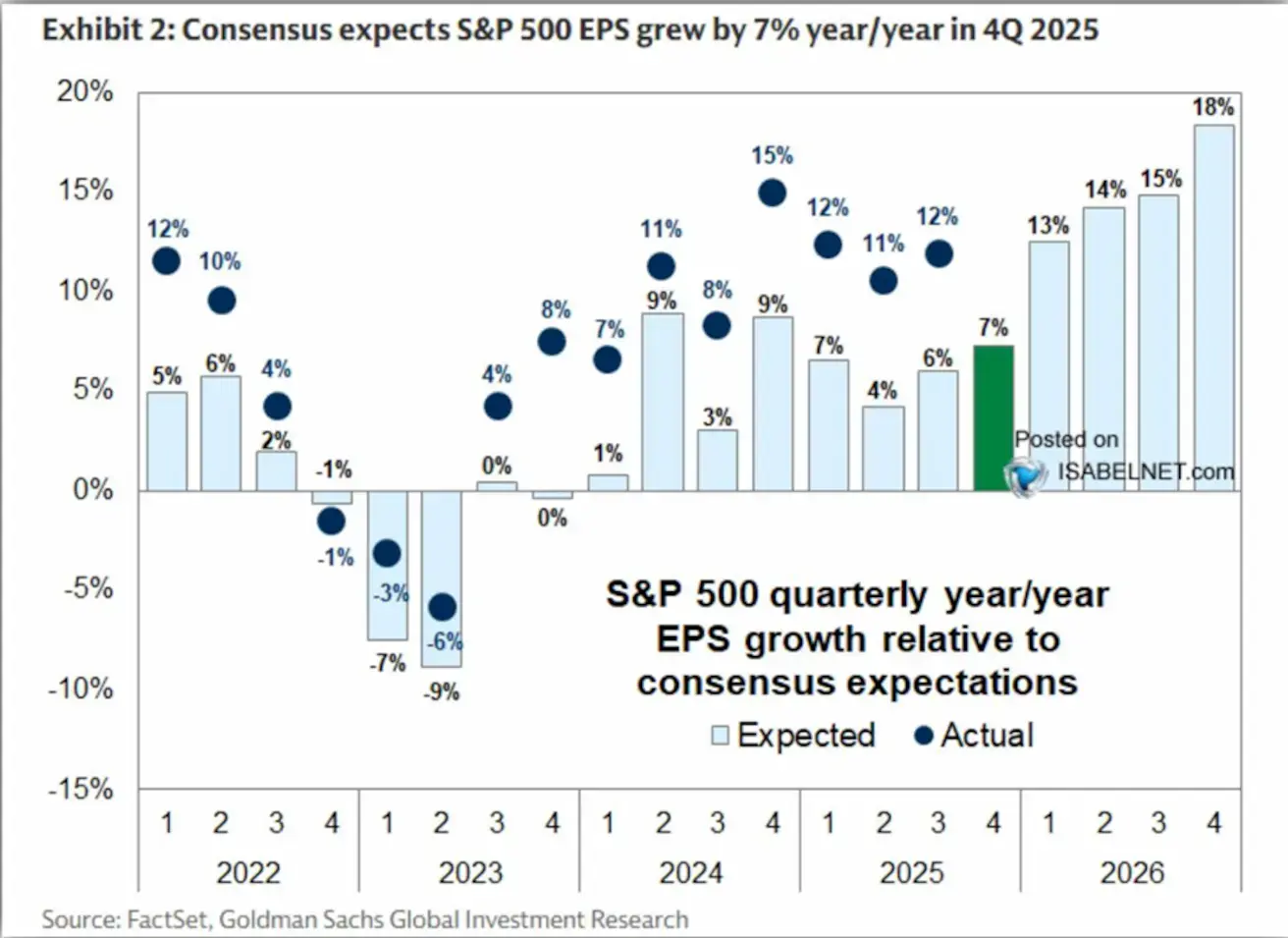

2026 жылғы S&P 500 EPS өсіміне арналған консенсус күтулері диаграммасы:

Консенсус оптимистік, EPS болжамдары қос таңбалы өсімді (13–18%) көрсетеді, бұл қазіргі акция нарығының бағалауларын қолдайды.

Еуроаймақ

- Негізгі мөлшерлеме өзгеріссіз; инфляция бақылауда.

- Ақша-кредит саясатының ұстанымы бейтарап, тәуекелдер балансы инфляциядан экономикалық әлсіздікке қарай ығысуда.

- Сауда шиеленістері бәсеңдеуі аясында ЕОБ алдағы жылдарға арналған ЖІӨ мен инфляция болжамдарын жоғары қарай қайта қарады.

- Еуропа тұрақтануда, бірақ өсім қарқыны бойынша АҚШ-тан әлі де артта қалып отыр.

Пайыздық мөлшерлемелер:

- Депозиттік мекемелер үшін мөлшерлеме: 2.0% (бұрын: 2.0%)

- Маржалық кредит беру мөлшерлемесі: 2.4% (бұрын: 2.4%), банктердің орталық банктен бір түнге өтімділік ала алатын мөлшерлемесі

- Қысқа мерзімді (саясаттық) мөлшерлеме: 2.15% (бұрын: 2.15%).

Инфляция (қарашадағы ТБИ):

- Негізгі ТБИ (жылдық): 2.3% (бұрын: 2.4%)

- ТБИ: (айлық) 0.2% (бұрын: −0.3%); (жылдық) 2.0% (бұрын: 2.1%).

ЖІӨ (III тоқсан, қорытынды баға):

- Тоқсандық қарқын: 0.3% (бұрын: 0.1%)

- Жылдық қарқын: 1.4% (бұрын: 1.5%).

Жұмыссыздық деңгейі (желтоқсан): 6.23% (бұрын: 6.4%).

Сатып алу менеджерлері индекстері (PMI, желтоқсан):

- Қызмет көрсету секторы: 52.4 (бұрын: 52.6).

- Өндірістік сектор: 48.8 (бұрын: 49.2).

- S&P Global Composite: 51.5 (бұрын: 51.9).

EURO STOXX 600

Апталық динамика: +0.72% (апта соңындағы жабылу 616.0); жыл басынан бері: +3.70%.

Өткен аптадағы негізгі үлес қорғаныс секторындағы акциялардың айқын раллиінен келді. Сұранысты АҚШ-тың технологиялық секторымен салыстырғанда арзандау бағалау да қолдап отыр.

Еуропалық индекстер Трамптың Германия мен Франция сияқты ірі экономикаларды қоса алғанда, негізгі еуропалық елдерден импортқа 1 ақпаннан бастап 10% баж енгізу туралы, «Гренландияға қатысты келіспеушіліктерге» байланысты жасаған ескертулерін негізінен елемеді.

Қытай Экономика экспорт есебінен тұрақтануда, ал ішкі сұраныс пен инвестициялар әлсіз күйде қалуда; саясаттық қолдау нысаналы және сақ күйінде сақталуда.

- Негізгі мөлшерлемелер өзгеріссіз;

- Ақша-кредит саясатының ұстанымы ынталандырушы сипатта;

- Қытай 2026 жылға арналған жоспары шеңберінде экономикалық өсімді бюджеттік қолдауды жалғастыруды растады, оған ішкі сұранысты ынталандыру, салықтық жеңілдіктер мен субсидияларды оңтайландыру және өнеркәсіпті жаңғырту шаралары кіреді.

Пайыздық мөлшерлемелер:

- 1 жылдық Loan Prime Rate (орта мерзімді кредит беру): 3.00%.

- 5 жылдық Loan Prime Rate (ипотека бағасын белгілеу үшін маңызды бес жылдық эталон): 3.50%.

Инфляциялық индикаторлар (желтоқсан):

- Тұтыну бағалары индексі (CPI), айлық: 0.2% (бұрын: −0.1%); жылдық: 0.8% (бұрын: 0.7%).

Өндіруші бағалар және белсенділік индикаторлары:

- Өндіруші бағалар индексі (PPI), жылдық: −1.9% (бұрын: −2.2%).

- Жұмыссыздық деңгейі (желтоқсан): 5.1% (бұрын: 5.1%).

- Өнеркәсіп өндірісі (қараша), жылдық: 4.8% (бұрын: 4.9%).

- Негізгі капиталға инвестициялар (желтоқсан), жылдық: −3.8% (бұрын: −2.6%).

- Бөлшек сауда (желтоқсан), жылдық: 0.9% (бұрын: 1.3%).

Сыртқы сауда (желтоқсан):

- Импорт (желтоқсан), жылдық: 5.7% (бұрын: 1.9%).

- Экспорт (желтоқсан), жылдық: 6.6% (бұрын: 5.9%).

- Сауда балансы (АҚШ долл., желтоқсан): 114,30 млрд АҚШ долл. (бұрын: 111,68 млрд АҚШ долл.).

Сатып алу менеджерлері индекстері (PMI, қараша):

- Өндірістік сектор: 49.2 (бұрын: 49.0).

- Өндірістік емес сектор: 49.0 (бұрын: 49.0).

- Композиттік PMI: 49.5 (бұрын: 50.1).

CSI 300 INDEX

Апталық динамика: −0.57% (апта соңындағы жабылу 4,731.87); жыл басынан бері: +2.20%.

Қытайдың технологиялық секторы кең нарық индексінен озып түсті:

HANG SENG TECH INDEX (HSTECH.HK)

Апталық динамика: +2.37% (апта соңындағы жабылу 5,822.18); жыл басынан бері: +5.55%.

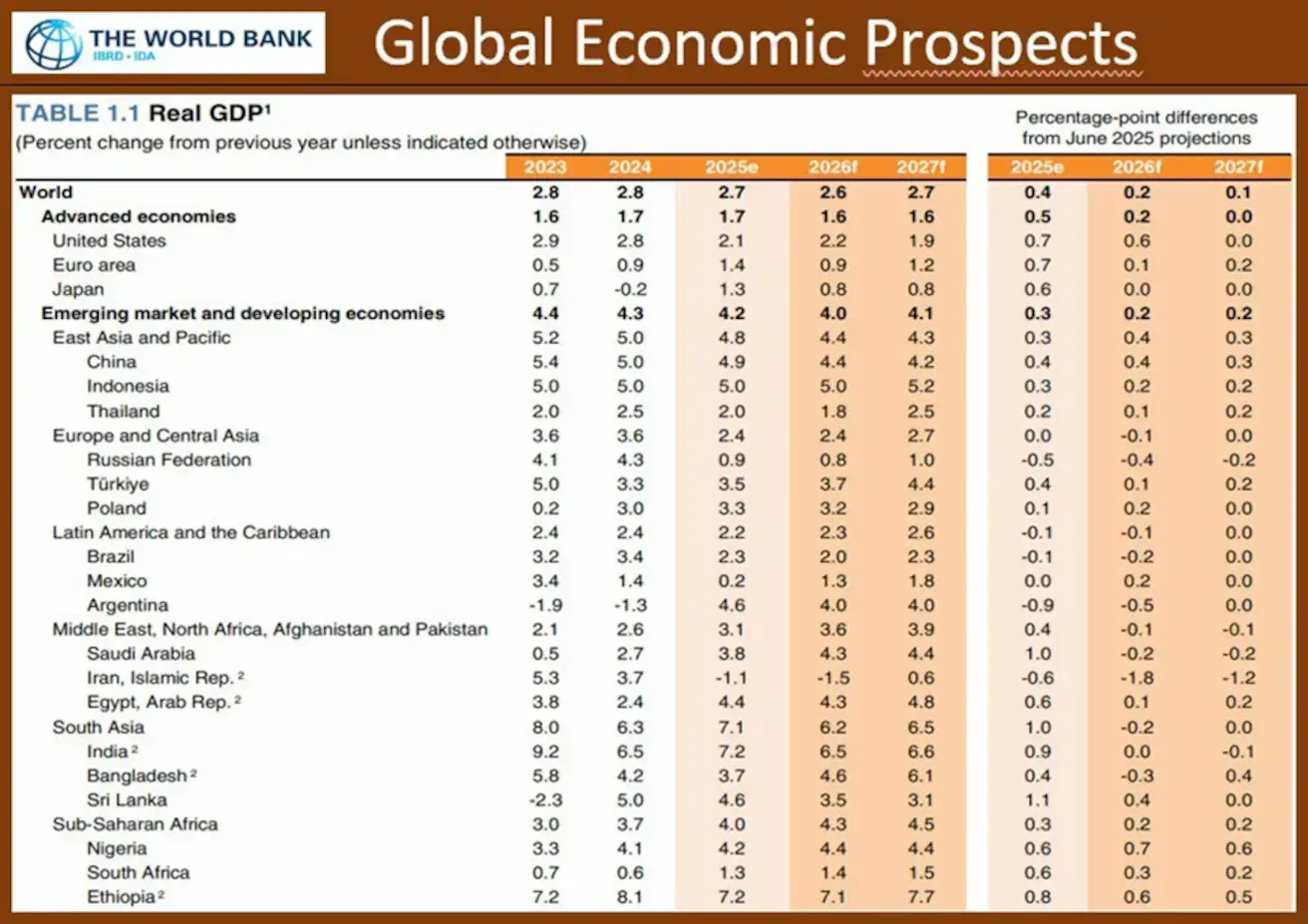

Дүниежүзілік банктің жаңартылған болжамдары (маусымдағы бағалармен салыстырғанда):

- 2026 жылғы жаһандық экономикалық өсу 2.6% деңгейінде болжануда (бұрын: 2.4%)

- Қытай: 4.4% (бұрын: 4.0%)

- АҚШ: 2.2% (бұрын: 1.6%)

- Еуроаймақ: 0.9% (бұрын: 0.8%).

ОБЛИГАЦИЯ НАРЫҒЫ: кірістілік пен спрэдер терең рецессияны немесе жүйелік тәуекелді көрсетпейді.

АҚШ қазынашылық облигациялары 20+ жыл (ETF TLT): апталық динамика: −0.15% (апта соңындағы жабылу 87.8); жыл басынан бері: +0.73%.

КІРІСТІЛІКТЕР ЖӘНЕ СПРЭДТЕР

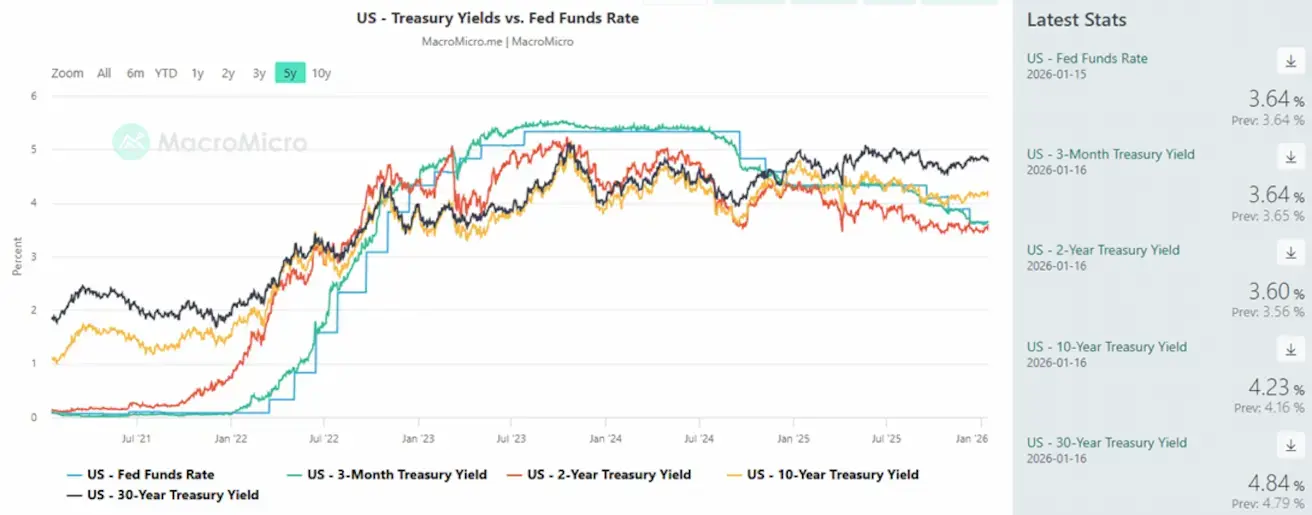

- АҚШ Қазынашылық 10 жылдық облигацияларының нарықтық кірістілігі (тұрақты өтеу мерзімі 10 жыл): 4.23% (бұрын: 4.17%); 2 жылдық қазынашылық облигациялардың кірістілігі: 3.60% (бұрын: 3.54%).

- ICE BofA BBB US Corporate Index Effective Yield: 5.00% (бұрын: 5.04%).

Кірістілік қисығының диаграммасы 2 жылдық қазынашылық облигациялар кірістілігі мен тиімді федералдық қорлар мөлшерлемесінің (EFFR) жақындасуын көрсетеді. Бұл нарықтың ағымдағы ФРЖ негізгі мөлшерлемесін әділ (бейтарап) деңгейге жақын деп бағалайтынын, ал алдағы жылда оны айқын жоғары не төмен жылжытуға күтулердің жоқтығын білдіреді.

- 10Y–2Y АҚШ қазынашылық облигациялары кірістілігі спрэді: 63 б.п. (бұрын: 63 б.п.).

- 10Y–3M АҚШ қазынашылық облигациялары кірістілігі спрэді: 59 б.п. (бұрын: 57 б.п.). АҚШ-тың 5 жылдық Credit Default Swap (CDS): 26,09 б.п., өткен аптадағы 26,54 б.п.-тан төмен, бұл егеменді кредиттік тәуекелдің тұрақтылығын көрсетеді.

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Апталық динамика: +1.83% (апта соңындағы жабылу 4,601.1 АҚШ долл. трой унциясына); жыл басынан бері: +6.21%.

Алтын бағасы орталық банктер тарапынан тұрақты сұраныс пен жаһандық қарыздың жедел өсуі аясында, сондай-ақ геосаяси белгісіздіктің сақталуы жағдайында өсуін жалғастыруда.

ДОЛЛАР ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

Апталық динамика: +0.29% (апта соңындағы жабылу 99.185); жыл басынан бері: +1.21%.

2025 жылдың соңындағы әлсіреуден кейін АҚШ доллары тұрақтану және ішінара қалпына келу фазасына өтті. Федералдық резерв жүйесінің неғұрлым бейтарап саясатына қатысты күтулер әрі қарай қымбаттау әлеуетін шектейді, бірақ АҚШ долларына тұрақты төмендеу қысымын да қалыптастырмайды, бұл алтын мен шикізаттық активтерге деген қызығушылықты сақтауды жалғастыруда.

МҰНАЙ ФЬЮЧЕРСТЕРІ

Апталық динамика: +0.75% (апта соңындағы жабылу 59.22 АҚШ долл. барреліне); жыл басынан бері: +3.25%.

- Мұнай ұсынысының өсуі бойынша болжамдар өзекті күйінде қалуда;

- OPEC+ ұсынысты әрі қарай арттыруды уақытша тоқтатуды жоспарлап отыр;

- Таяу Шығыстағы геосаяси тәуекелдер — Ирандағы наразылықтар мен шиеленістің күшеюі — ұсыныс бойынша алаңдаушылықты арттыруда.

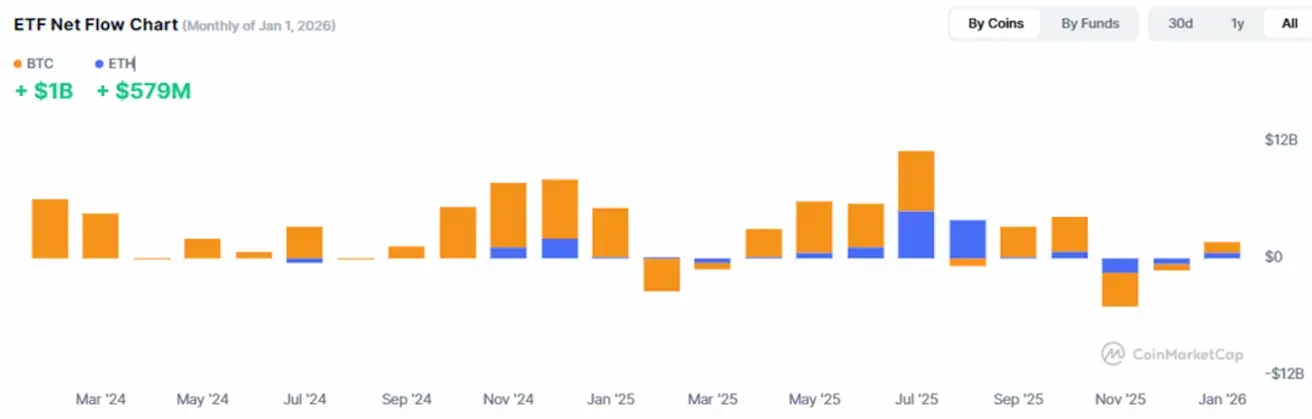

Криптонарық барған сайын институционалдық сипатқа ие болуда: инфрақұрылымның кеңеюі, банктердің қатысуы және on-chain өтімділіктің келуі алыпсатарлық қызып кету белгілерінсіз неғұрлым жетілген нарықты қалыптастыруда.

BTC ФЬЮЧЕРСТЕРІ

Апталық динамика: +6.81% (апта соңындағы жабылу 97,176.0 АҚШ долл.); жыл басынан бері: +10.78%.

ETH ФЬЮЧЕРСТЕРІ

Апталық динамика: +6.80% (апта соңындағы жабылу 3,335.0 АҚШ долл.); жыл басынан бері: +12.74%.

ЖАЛПЫ КРИПТОВАЛЮТА НАРЫҒЫНЫҢ КАПИТАЛДАНУЫ

$3,23T (апта бұрынғы $,10T қарсы, CoinMarketCap)

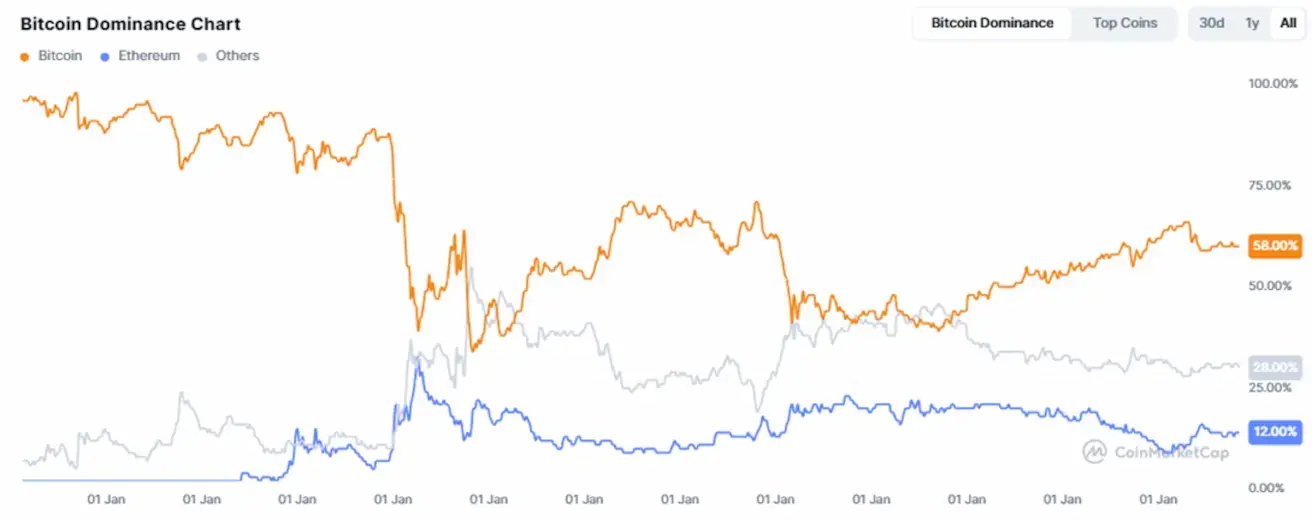

Активтер бойынша нарық үлесі:

- Bitcoin: 58.9% (бұрын: 58.4%)

- Ethereum: 12.5% (12,1%)

- Басқа криптовалюталар: 28,6% (бұрын: 29,5%).

ETF-тер бойынша таза ағындар диаграммасы: