English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2025 жылғы 22–28 қаңтар: Апталық экономикалық шолу

Негізгі нарықтық жаңартулар

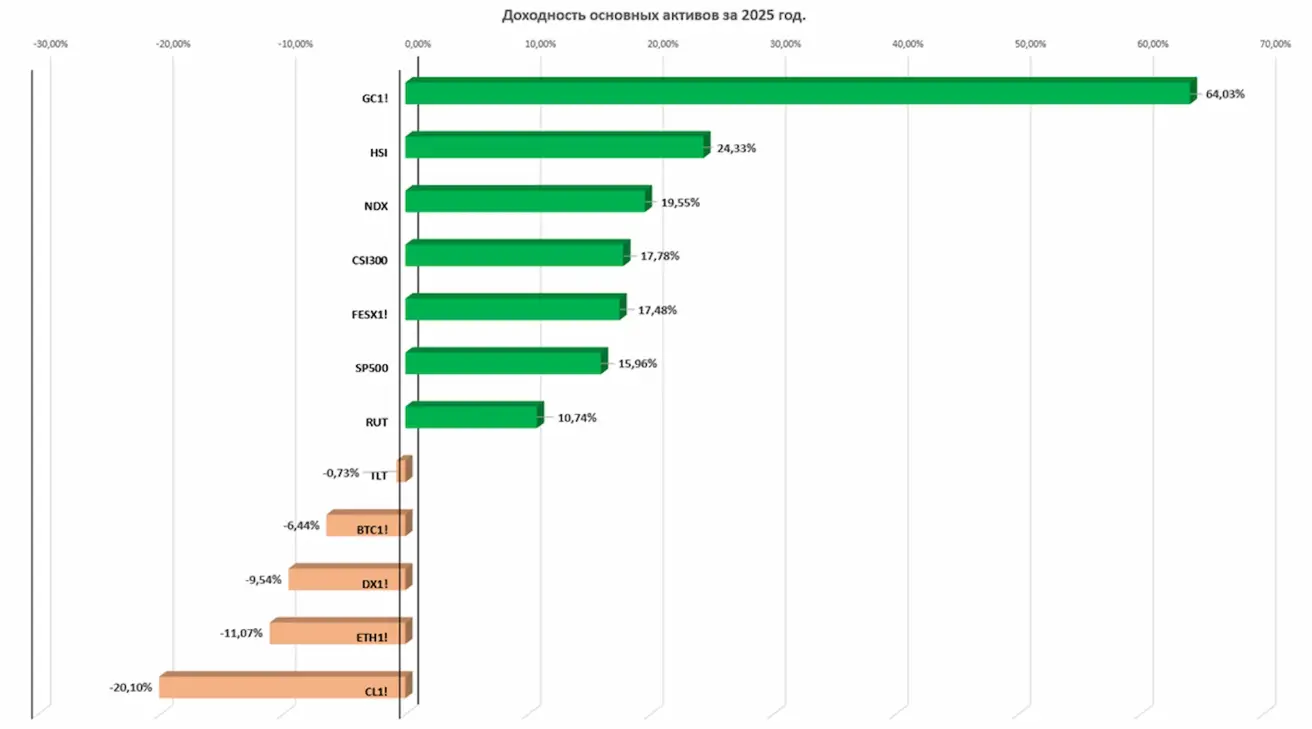

2025 жылғы негізгі активтердің кірістілігі:

Өткен апта ішінде нарықтағы көңіл-күй, геосаяси тәуекелдер мен Федералдық резервтің саясаттық мақсаттарымен салыстырғандағы әлсіз макроэкономикалық деректерге қарамастан, жалпы алғанда оң болып қалды. Тәуекелді активтер ең жоғары кірістілік көрсетті.

АҚШ-тағы инфляцияға қатысты күтулер қайтадан өсу траекториясына шықты. Жұмыссыздық деңгейі 0,2 пайыздық тармаққа төмендеді, алайда еңбек нарығының басқа да көптеген индикаторлары жұмыспен қамту динамикасының одан әрі баяулауына нұсқайды. Сонымен қатар, Атланта ФРЖ-ның GDPNow моделі ағымдағы АҚШ ЖІӨ өсімін 5,4% деңгейінде бағалап отыр.

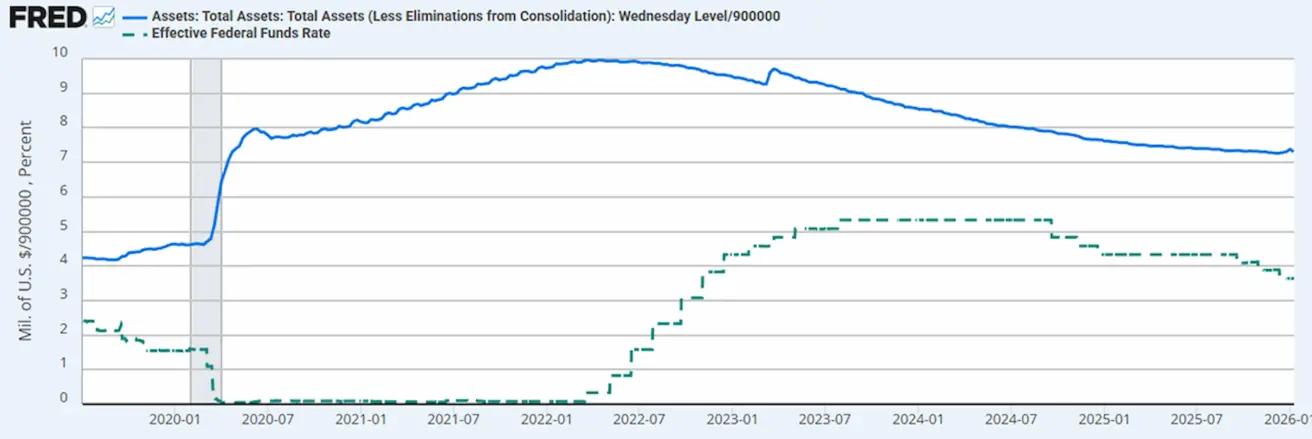

Сандық қатаңдатуды (QT) тоқтатқаннан бері Федералдық резервтің балансы 0,59%-ға ұлғайып, 6,57 трлн АҚШ долларын құрады.

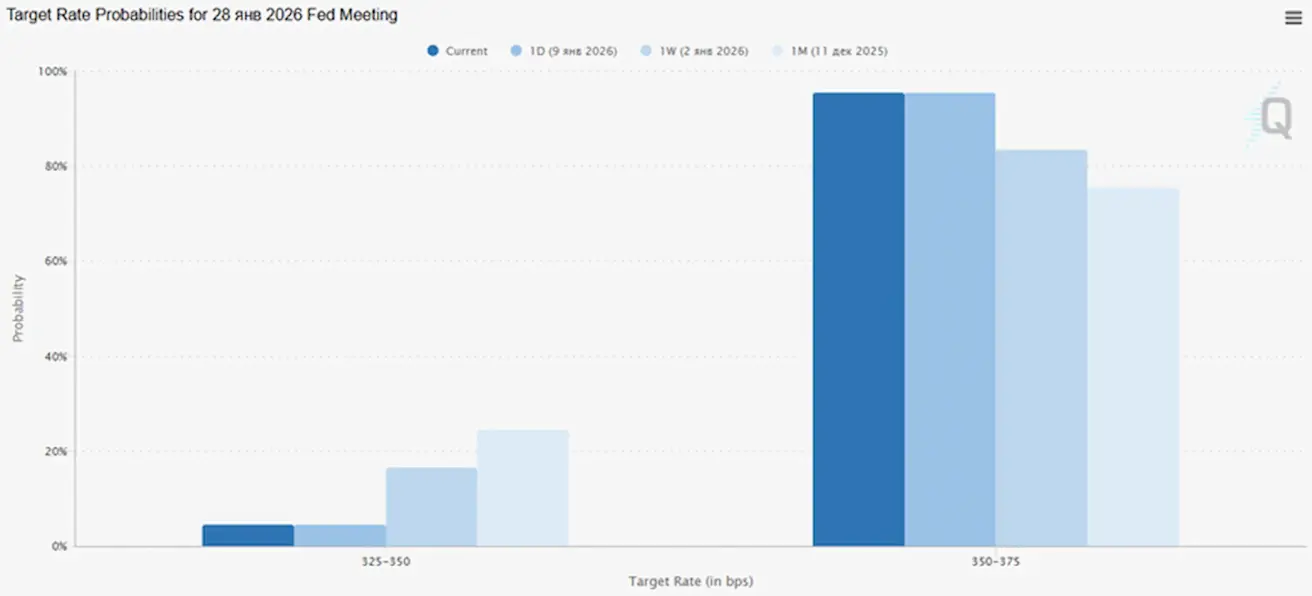

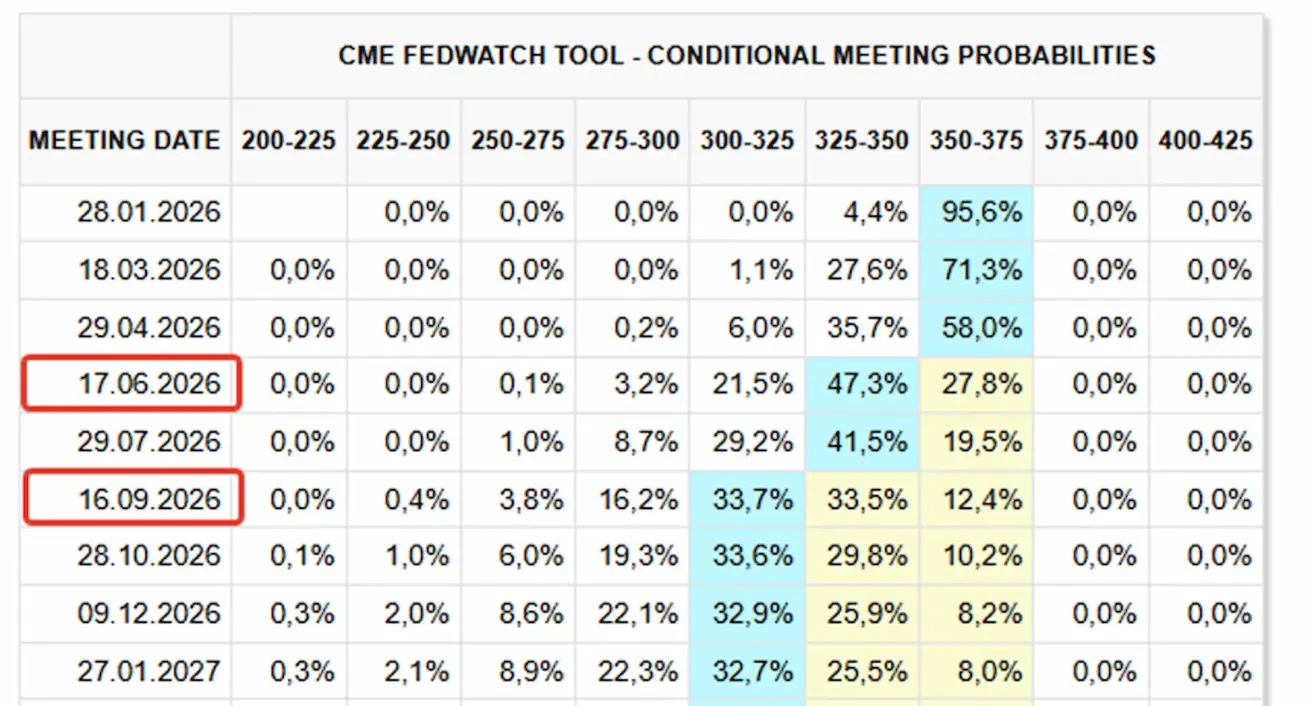

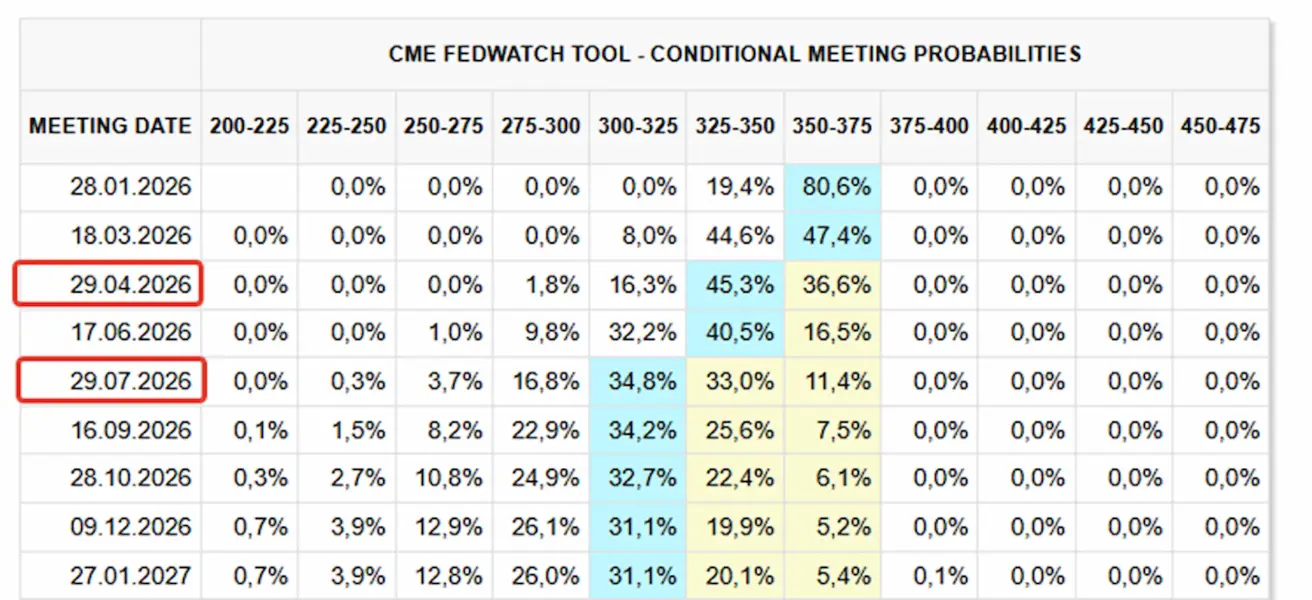

Пайыздық мөлшерлеме своптары нарығы (FedWatch) қазір 2026 жылы екі рет базалық мөлшерлемені төмендетуді бағалап отыр, бірінші төмендету шілдедегі отырысқа шегерілді. Қаңтардағы FOMC отырысында (28 қаңтар) мөлшерлемені 25 базистік тармаққа төмендету ықтималдығы небәрі 4,43% деңгейінде тұр.

Жұма күні АҚШ Әділет министрлігі Федералдық резервке алқабилер алқасының шақыру қағаздарын жіберді, бұл Федералдық резервтің тарихи ғимараттарын бірнеше жылға созылған қайта жаңарту жобасына байланысты қылмыстық-құқықтық тәуекелдің болуы мүмкін екеніне нұсқайды.

Төраға Пауэлл түсініктеме берді: “Бұл бұрын-соңды болмаған шаралар әкімшіліктен келіп жатқан қысым мен қауіптер аясында қарастырылуы тиіс.”

АҚШ

- Базалық мөлшерлеме өзгеріссіз; коммуникация әлі де сақ.

- Ақша-кредит саясатының ұстанымы біршама шектеуші болып қалуда, біртіндеп бейтарап аймаққа қарай ығысуда.

- Федералдық резерв теңгерімді саясат ұстанып отыр: қаржы нарықтарын қолдай отырып, мөлшерлемені жедел төмендету циклы туралы сигнал бермеуге тырысуда.

- АҚШ-тың макроэкономикалық деректері “soft landing” сценарийін қолдайды: экономикалық өсім әлеуеттен жоғары, инфляция баяулап жатыр, ал еңбек нарығы рецессия белгілерінсіз салқындауда.

Макроэкономикалық статистика

ИНФЛЯЦИЯ: ТҰТЫНУШЫ БАҒАЛАР ИНДЕКСІ (ҚЫРКҮЙЕК):

- Негізгі ТБИ (Core CPI): (айлық) 0,2% (бұрын: 0,3%); (жылдық) 2,6% (бұрын: 3,0%).

- ТБИ (CPI): (айлық) 0,3% (бұрын: 0,4%); (жылдық) 2,7% (бұрын: 3,0%).

ӨНДІРУШІ БАҒАЛАР ИНДЕКСІ (ҚЫРКҮЙЕК):

- ӨБИ (PPI, айлық): 0,3%, бұрын: −0,1%.

- Негізгі ӨБИ (Core PPI, айлық): 0,1%, бұрын: −0,1%.

ИНФЛЯЦИЯҒА КҮТУЛЕР (МИЧИГАН) (ЖЕЛТОҚСАН):

- 12 айлық инфляция күтулері: 4,2%, бұрын: 4,1%;

- 5 жылдық инфляция күтулері: 3,4%, бұрын: 3,2%.

НЕГІЗГІ ЖЕКЕ ТҰТЫНУ ШЫҒЫСТАРЫ БАҒАЛАР ИНДЕКСІ (PCE, ҚЫРКҮЙЕК)

(Федералдық резервтің инфляция бойынша қалаулы индикаторы):

- (айлық): 0,2%, бұрын: 0,2%; (жылдық): 2,8%, бұрын: 2,9%.

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA) (2025 ж. 3-тоқсан, жылдық қарқын, алдын ала баға): +4,3% (2025 ж. 2-тоқсан: +3,8%). Атланта Федералдық резерв банкінің GDPNow индикаторы (4-тоқсан): 5,4% (бұрын: 5,5%):

(GDPNow болжау моделі ресми дерек жарияланғанға дейін “ағымдағы” бағасын береді, ЖІӨ өсімін АҚШ Экономикалық талдау бюросының әдістемесіне ұқсас тәсілмен есептейді.)

(GDPNow болжау моделі ресми дерек жарияланғанға дейін “ағымдағы” бағасын береді, ЖІӨ өсімін АҚШ Экономикалық талдау бюросының әдістемесіне ұқсас тәсілмен есептейді.)

БИЗНЕС БЕЛСЕНДІЛІГІ ИНДЕКСІ (PMI) (ЖЕЛТОҚСАН):

(50-ден жоғары – кеңею, 50-ден төмен – құлдырау)

- Қызмет көрсету секторы: 52,5 (бұрын: 54,9);

- Өңдеуші сектор: 51,8 (бұрын: 51,8);

- S&P Global Composite: 52,7 (бұрын: 53,0).

ЕҢБЕК НАРЫҒЫ (BLS) (Желтоқсан)

- Жұмыссыздық деңгейі: 4,4% (бұрын: 4,6%);

- АҚШ-та жұмыссыздық жәрдемақысын алушылардың жалпы саны: 1 914 мың (бұрын: 1 923 мың, түзетілген);

- Алғашқы жұмыссыздық бойынша талап-өтініштер: 208 мың (бұрын: 200 мың);

- Ауыл шаруашылығынан тыс сектордағы жұмыспен қамту өзгерісі: 37 мың (бұрын: 64 мың);

- Жеке меншік ауыл шаруашылығынан тыс сектордағы жұмыспен қамту өзгерісі: 37 мың (бұрын: 69 мың);

- Орташа сағаттық жалақы (жылдық): 3,8% (бұрын: 3,5%);

- Жұмыс орындарының саны (JOLTS): 7,146 млн (бұрын: 7,227 млн).

АҚША-КРЕДИТ САЯСАТЫ

- Тиімді федералдық қорлар мөлшерлемесі (EFFR): 3,50%–3,75%;

- Федералдық резерв балансы: 6,573 трлн АҚШ доллары, сандық қатаңдатуды тоқтатқаннан бері +0,59% (6,535 трлн АҚШ доллары).

МӨЛШЕРЛЕМЕЛЕР БОЙЫНША НАРЫҚ БОЛЖАМЫ (FEDWATCH)

Келесі FOMC отырысы (28 қаңтар): 25 базистік тармаққа төмендету бойынша ықтималдық 4,43% деңгейінде.

12 айлық перспектива: нарық екі мәрте 25 б.т. төмендетуді бағалап отыр, бұл базалық мөлшерлемені 3,00–3,25% диапазонына дейін түсіреді. Алғашқы төмендету үш FOMC отырысынан кейін, шілде айында күтілуде.

Бүгін:

Бір апта бұрын:

Нарық

SP500

Жыл басынан бергі нәтижесі: +1,76% (апта соңындағы жабылу: 6 966,29).

NASDAQ100

Жыл басынан бергі нәтижесі: +2,05% (апта соңындағы жабылу: 25 766,26).

RUSSEL 2000 (RUT)

Жыл басынан бергі нәтижесі: +5,73% (апта соңындағы жабылу: 2 624,22).

VIX

VIX құбылмалылық индексі қайтадан өзінің ең төменгі деңгейлеріне жақын саудалануда, апта 15 тармақтық деңгейден төменде жабылды.

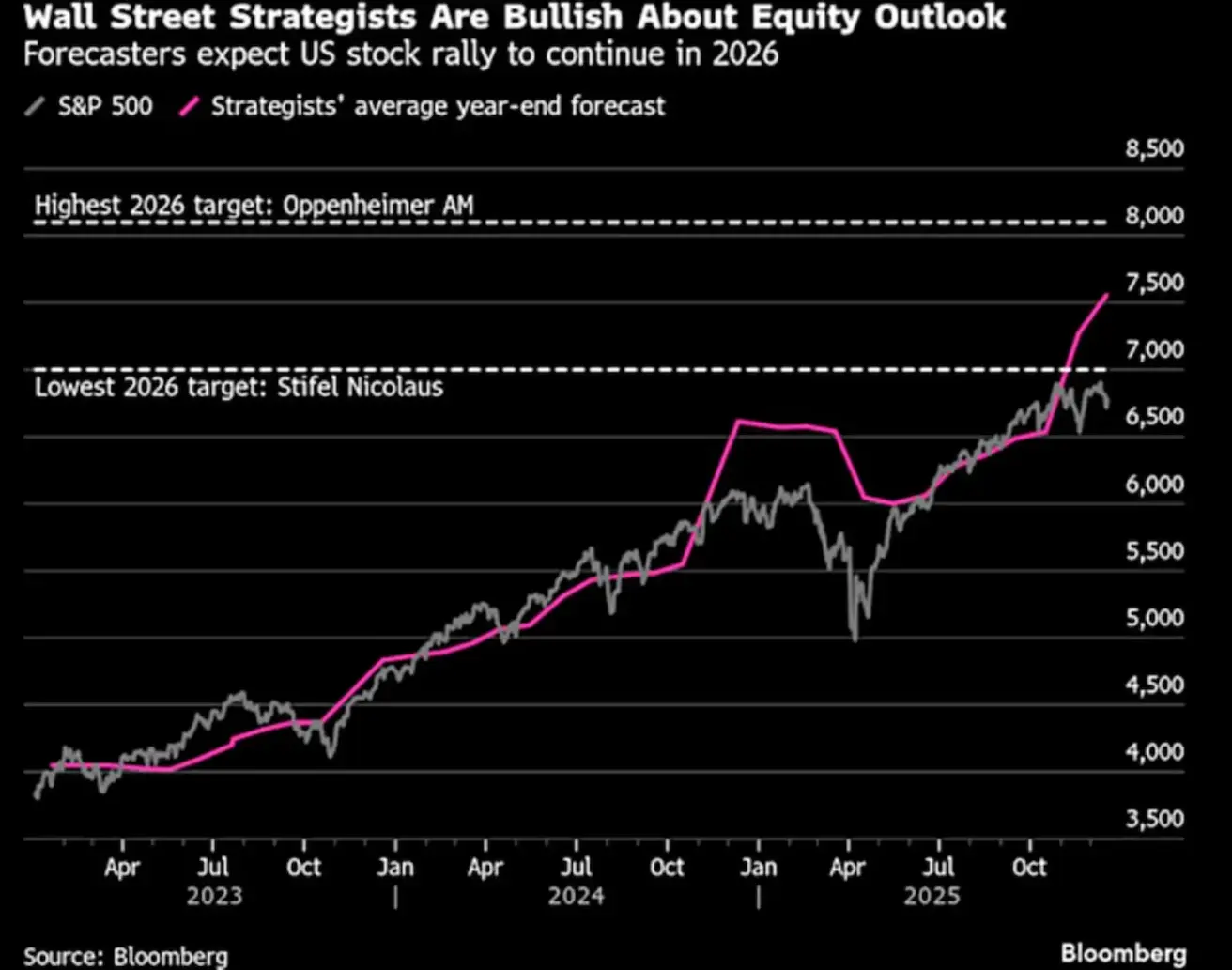

Келесі жылға арналған АҚШ акция нарығына қатысты болжамға келсек, Уолл-стрит консенсусы қалыпты деңгейде “bullish” күйде қалуда. Болжам диапазонының жоғарғы шегі 8 000 деңгейінен жоғары, ал төменгі шегі 7 000 шамасында орныққан. Көңіл-күй 2026 жылы корпоративтік табыстың шамамен 14% өседі деген күтулермен, сондай-ақ жасанды интеллекттегі одан әрі ілгерілеу және оны кеңінен қолданумен қолдау табуда.

Еуроаймақ

- Базалық мөлшерлемелер өзгеріссіз; инфляция бақылауда.

- Ақша-кредит саясатының ұстанымы бейтарап, тәуекелдер тепе-теңдігі инфляциядан экономикалық әлсіздікке қарай ығысып отыр.

- Сауда шиеленістері бәсеңдеген сайын, ЕОБ орта мерзімді ЖІӨ мен инфляция болжамдарын жоғары қарай қайта қарады.

- Еуропа тұрақтануда, бірақ өсім қарқыны АҚШ-тан әлі де артта қалып келеді.

Пайыздық мөлшерлемелер:

- Депозиттік мүмкіндік мөлшерлемесі: 2,0% (бұрын: 2,0%).

- Маржалық кредит беру мөлшерлемесі: 2,4% (бұрын: 2,4%), банктер орталық банктен бір түндік өтімділік алатын мөлшерлеме.

- Қысқа мерзімді (саясаттық) мөлшерлеме: 2,15% (бұрын: 2,15%).

Инфляция (қарашадағы ТБИ):

- Негізгі ТБИ (жылдық): 2,3% (бұрын: 2,4%).

ЖІӨ (3-тоқсан, соңғы баға):

- Тоқсandan-тоқсанға: 0,3% (бұрын: 0,1%).

- Жылдық: 1,4% (бұрын: 1,5%).

Жұмыссыздық деңгейі (желтоқсан): 6,23% (бұрын: 6,4%).

Сатып алу менеджерлері индекстері (PMI, желтоқсан):

- Қызметтер: 52,4 (бұрын: 52,6).

- Өңдеуші өнеркәсіп: 48,8 (бұрын: 49,2).

- S&P Global Composite: 51,5 (бұрын: 51,9).

EURO STOXX 600

Жыл басынан бергі нәтижесі: +2,96% (апта соңындағы жабылу: 611,6).

Қытай

- Экономика экспорт есебінен тұрақтануда, ал ішкі сұраныс пен инвестициялар әлсіз күйде қалуда; саясаттық қолдау нысаналы және сақ сипатта.

- Базалық мөлшерлемелер өзгеріссіз.

- Ақша-кредит саясатының ұстанымы ынталандырушы болып қала береді.

- Қытай 2026 жылға арналған шеңбері аясында экономикалық өсімді фискалдық қолдауды сақтауға ниетті екенін растады, басымдық – ішкі сұранысты ынталандыру, салықтық жеңілдіктер мен субсидияларды оңтайландыру және индустриялық жаңғырту.

Пайыздық мөлшерлемелер:

- 1 жылдық Loan Prime Rate (орта мерзімді кредиттеу): 3,50%.

- 5 жылдық Loan Prime Rate (ипотекалық мөлшерлемелер үшін негізгі бес жылдық бенчмарк): 3,50%.

Инфляциялық индикаторлар (желтоқсан):

- Тұтынушы бағалар индексі (CPI), айлық: 0,2% (бұрын: −0,1%); жылдық: 0,8% (бұрын: 0,7%).

Өндіруші бағалар және белсенділік индикаторлары:

- Өндіруші бағалар индексі (PPI), жылдық: −1,9% (бұрын: −2,2%).

- Жұмыссыздық деңгейі (қараша): 5,1% (бұрын: 5,1%).

- Өнеркәсіптік өндіріс (қараша), жылдық: 4,8% (бұрын: 4,9%).

- Негізгі капиталға инвестициялар (қараша), жылдық: −2,6% (бұрын: −1,7%).

- Бөлшек сауда (қараша), жылдық: 1,3% (бұрын: 2,9%).

Сыртқы сауда (желтоқсан):

- Импорт, жылдық: 1,9% (бұрын: 1,0%).

- Экспорт, жылдық: 5,9% (бұрын: −1,1%).

- Сауда балансы (АҚШ долл., желтоқсан): 111,68 млрд АҚШ доллары (бұрын: 90,7 млрд АҚШ доллары).

Сатып алу менеджерлері индекстері (PMI, қараша):

- Өңдеуші өнеркәсіп: 49,2 (бұрын: 49,0).

- Өңдеуші емес сектор: 49,0 (бұрын: 49,0).

- Біріккен PMI: 49,5 (бұрын: 50,1).

CSI 300 INDEX

Жыл басынан бергі нәтижесі: +2,79% (апта соңындағы жабылу: 4 758,692).

HANG SENG TECH INDEX (HSTECH.HK)

Жыл басынан бергі нәтижесі: +3,10% (апта соңындағы жабылу: 5 687,14).

ОБЛИГАЦИЯ НАРЫҒЫ

Өнімділік пен кредиттік спредтер терең рецессия немесе жүйелік тәуекелдің жоғары деңгейі сценарийіне нұсқамайды. АҚШ Қазынашылық облигациялары 20+ жыл (ETF: TLT): жыл басынан бергі кірістілік +0,88%, апта 87,93 деңгейінде жабылды.

ӨНІМДІЛІКТЕР МЕН СПРЕДТЕР

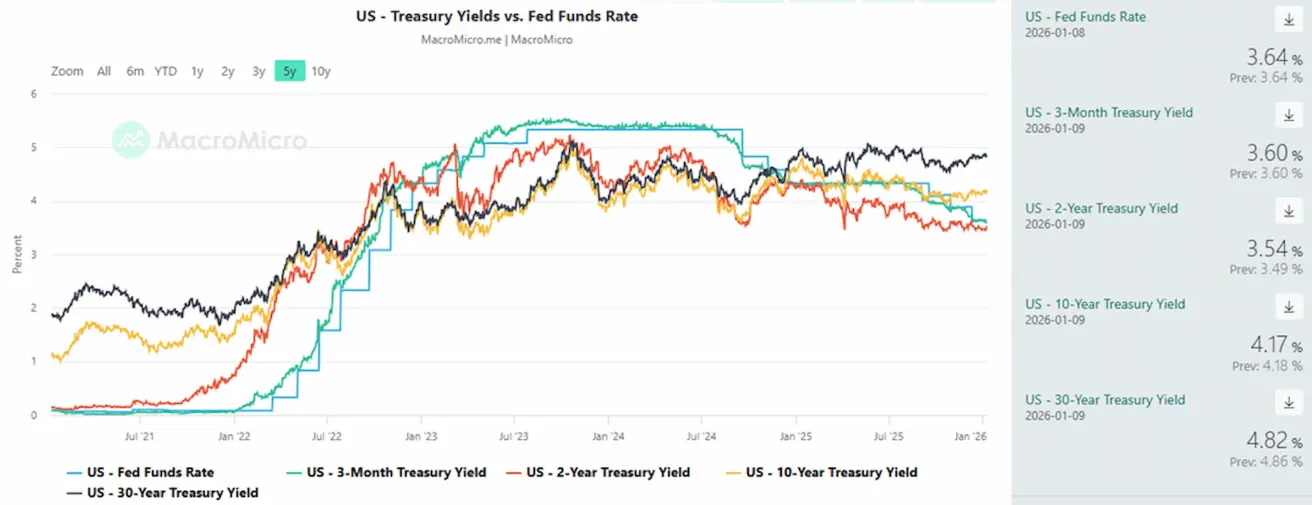

- АҚШ Қазынашылық 10 жылдық тұрақты мерзімді міндеттемелерінің нарықтық өнімділігі: 4,17% (бұрын: 4,14%); 2 жылдық Қазынашылық облигациялар өнімділігі: 3,54% (бұрын: 3,49%).

- ICE BofA BBB U.S. Corporate Index – тиімді өнімділік: 5,04% (бұрын: 5,01%).

- 10 жылдық – 2 жылдық АҚШ Қазынашылық өнімділік спреді: 63 базистік тармақ (бұрын: 68 б.т.).

- 10 жылдық – 3 айлық АҚШ Қазынашылық өнімділік спреді: 57 базистік тармақ (бұрын: 54 б.т.).

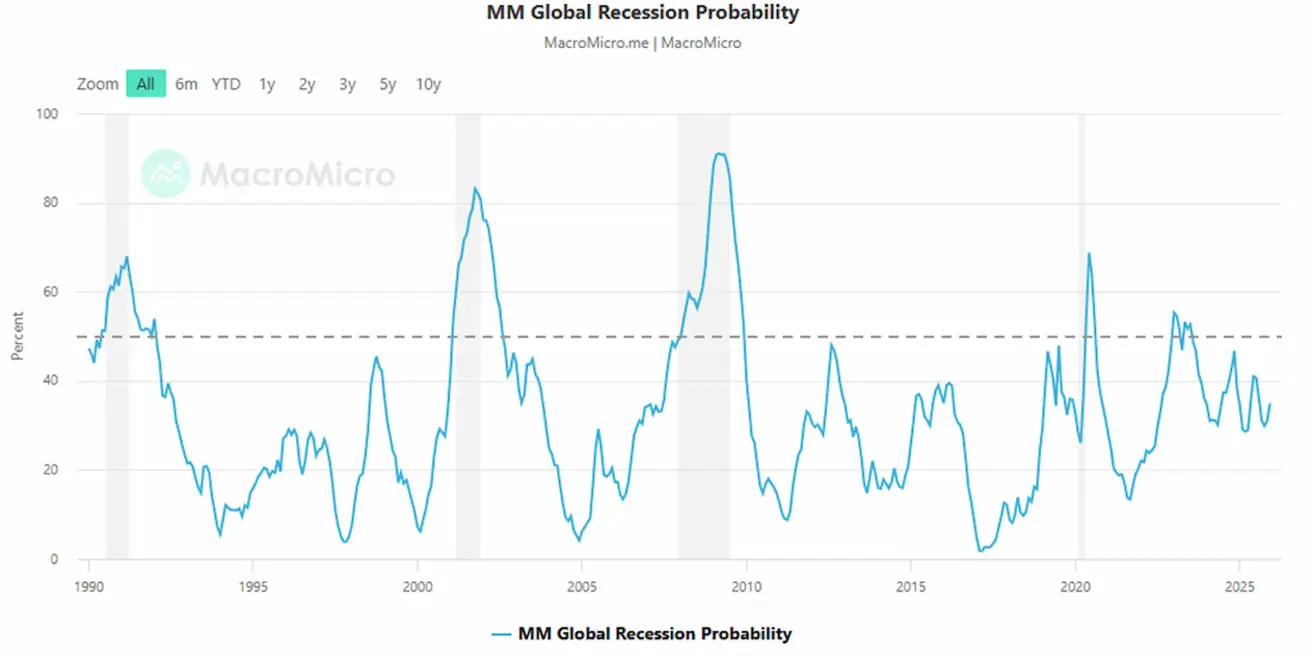

АҚШ-тың 5 жылдық кредиттік дефолт свопы (CDS): 26,54 б.т., өткен аптадағы 26,99 б.т.-тан төмен, бұл egемендік кредиттік тәуекелдің тұрақты екенін білдіреді. MacroMicro жаһандық рецессия индикаторы 50 тармақтық шектен төмен қалып отыр, бұл жаһандық рецессия сценарийінің ықтималдығының төмендігін көрсетеді:

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Жыл басынан бергі нәтижесі: +4,30%, апта соңында унциясына 4 518,4 АҚШ доллары деңгейінде жабылды. Алтын бағасының қымбаттауы орталық банктер тарапынан тұрақты сұраныстың және жаһандық egемендік пен мемлекеттік сектор қарызының жедел кеңеюінің үйлесімімен түсіндіріледі.

Жетекші банктер мен активтерді басқарушылардың 2026 жылдың соңы үшін алтын бағасына болжамдары: бағалар диапазоны кең, ал консенсус орташа мәні ағымдағы spot деңгейлеріне жуық.

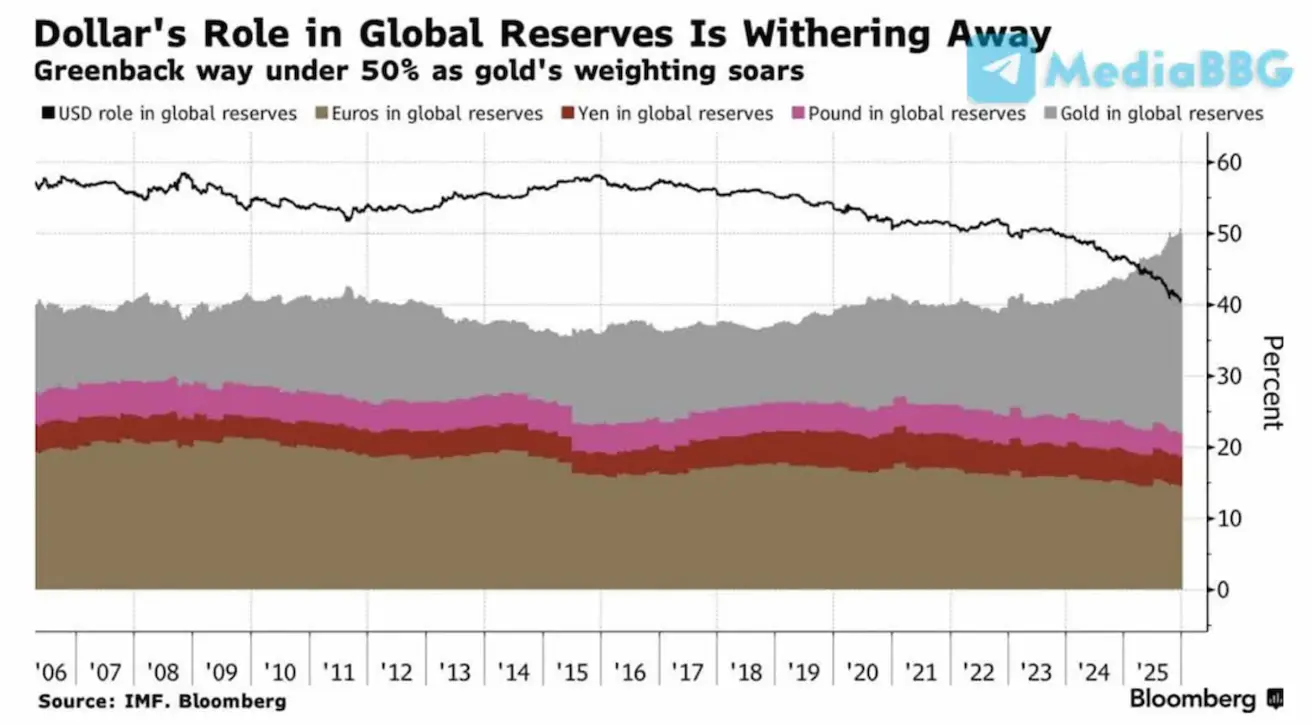

2025 жылы алтын әлемдегі ең ірі резервтік актив ретінде АҚШ долларын басып озды.

ДОЛЛАР ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

Жыл басынан бергі нәтижесі: +0,92%, апта соңындағы жабылу: 98,92. АҚШ доллары пайыздық мөлшерлеме спрэдтеріне өте сезімтал күйінде қалуда, бірақ мөлшерлемені төмендету циклындағы үзіліс жағдайында жақын мерзімді қолдауға ие болуы ықтимал.

Мұнай нарығы соңғы оқиғаларға сабырлы реакция білдірді. Венесуэланың жаһандық мұнай жеткізіліміндегі рөлі қазіргі кезде мардымсыз, жалпы өндірістің 1%-дан азын құрайды. Санкциялар салдарынан өндіріс соңғы жылдары айтарлықтай қысқарды. Дегенмен, орта мерзімді перспективада Венесуэланың негізгі сорты болып табылатын ауыр мұнай жеткізілімінің артуы күтіледі, алдағы үш-бес жыл ішінде өсу әлеуеті бар.

МҰНАЙ ФЬЮЧЕРСТЕРІ

Жыл басынан бергі нәтижесі: +2,39%, апта соңында барреліне 58,78 АҚШ доллары деңгейінде жабылды.

- Мұнай нарығындағы ұсыныстың өсуіне қатысты күтулер өзекті болып қалуда.

- Осы жағдайда OPEC+ өндірісті одан әрі ұлғайтуды кідіртуі ықтимал, ал Венесуэла мен Таяу Шығыстағы геосаяси оқиғалар қосымша белгісіздік факторы болып отыр.

56 АҚШ доллары/баррель деңгейі күшті техникалық қолдау ретінде сақталуда.

Криптонарық институционалдық бағытта дамуын жалғастыруда: инфрақұрылымның кеңеюі, банктердің қатысуының артуы және on-chain өтімділіктің өсуі нарықтың неғұрлым е成熟 орта қалыптастыруда, алыпсатарлық “қызып кетудің” айқын белгілері жоқ.

BTC ФЬЮЧЕРСТЕРІ

Жыл басынан бергі нәтижесі: +3,72%, апта соңында 90 984 АҚШ доллары деңгейінде жабылды.

Әлемдегі ең ірі инвестициялық менеджерлердің бірі VanEck Bitcoin 2026 жылы ең табысты актив болады деп болжап отыр.

ETH ФЬЮЧЕРСТЕРІ

Жыл басынан бергі нәтижесі: +5,0%, апта соңында 3 122,60 АҚШ доллары деңгейінде жабылды.

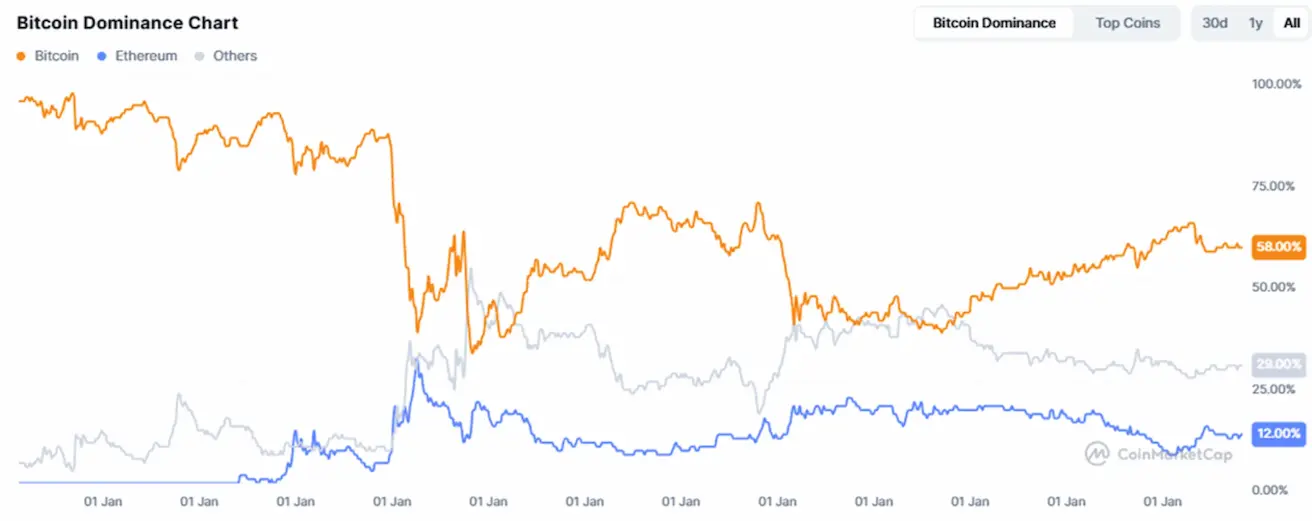

ЖАЛПЫ КРИПТОВАЛЮТА НАРЫҒЫНЫҢ КАПИТАЛДАНДЫРУЫ

3,10 трлн АҚШ доллары (бір апта бұрынғы 3,02 трлн АҚШ долларымен салыстырғанда, CoinMarketCap)

Активтер бойынша нарық үлесі:

- Bitcoin: 58,4% (бұрын: 59,1%).

- Ethereum: 12,1% (өзгеріссіз).

- Басқа криптовалюталар: 29,5% (бұрын: 28,8%).

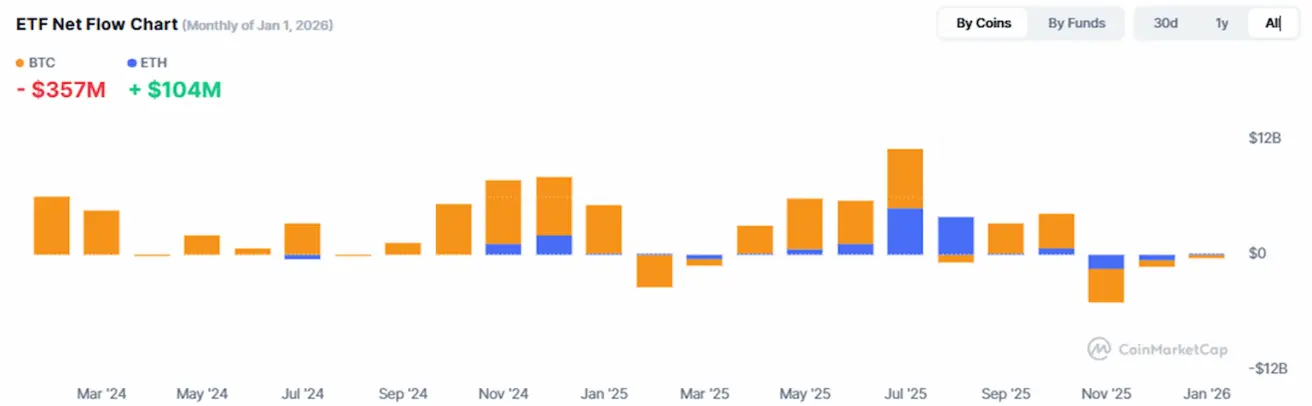

ETF нетто-ағындарының диаграммасы: