English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. sausio 22–28 d.: Savaitinė ekonomikos apžvalga

Pagrindinės rinkos naujienos

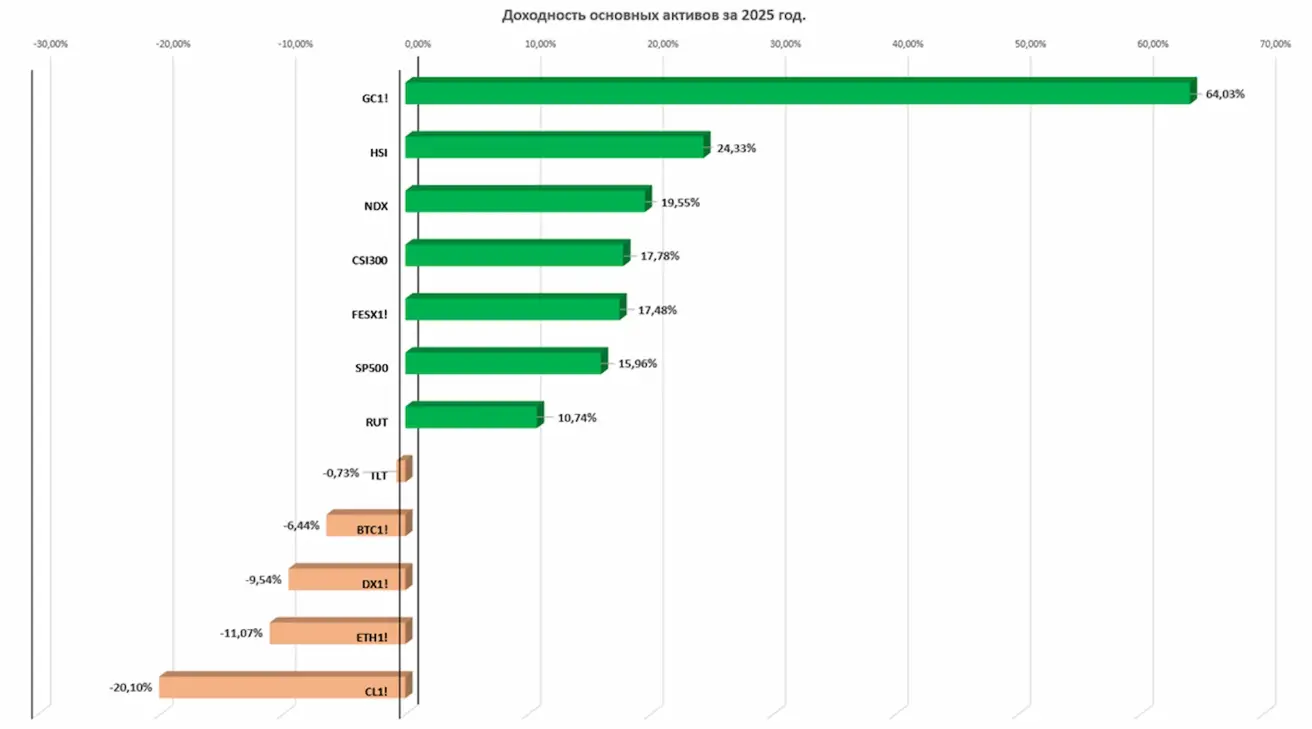

Pagrindinių turto klasių rezultatai 2025 m.:

Praėjusią savaitę rinkos nuotaikos išliko iš esmės konstruktyvios, nepaisant besitęsiančių geopolitinių rizikų ir silpnesnių makroekonominių duomenų, lyginant su Federalinio rezervo politikos tikslais. Rizikingas turtas fiksavo stipriausią rezultatą.

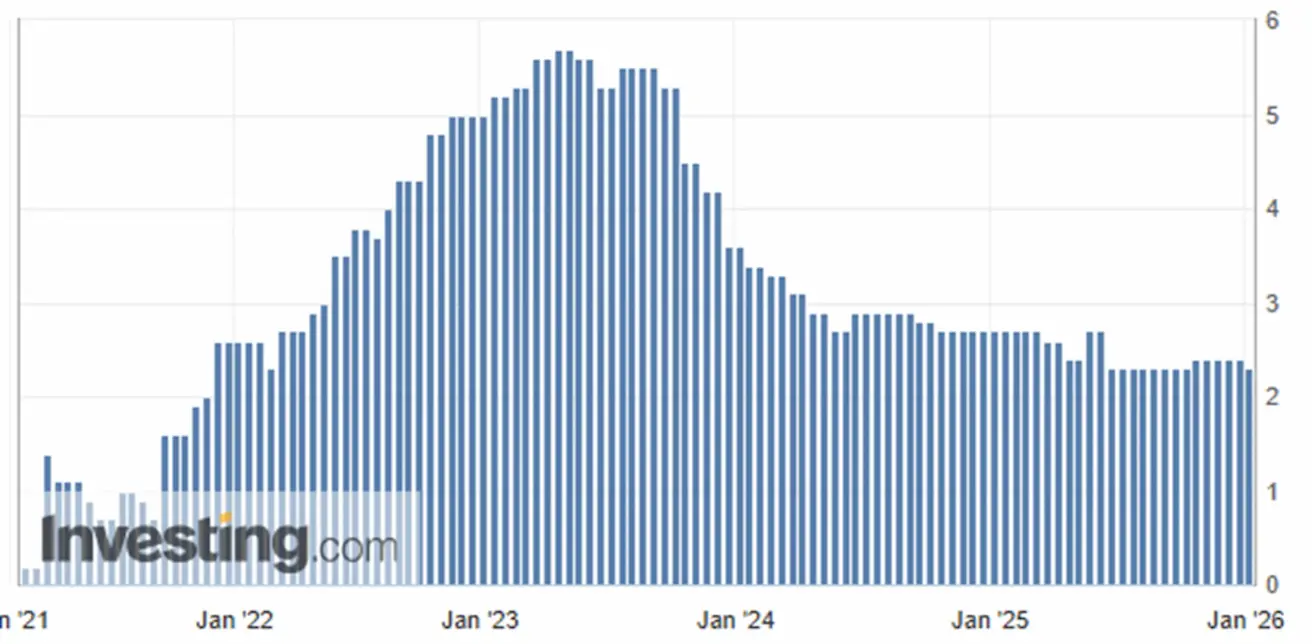

JAV infliacijos lūkesčiai vėl pasuko aukštyn. Nedarbo lygis sumažėjo 0,2 procentinio punkto, tačiau dauguma kitų darbo rinkos rodiklių toliau rodo tolesnį užimtumo dinamikos lėtėjimą. Tuo pačiu metu Atlantos Federalinio rezervo banko modelis GDPNow vertina dabartinį JAV BVP augimą 5,4 %.

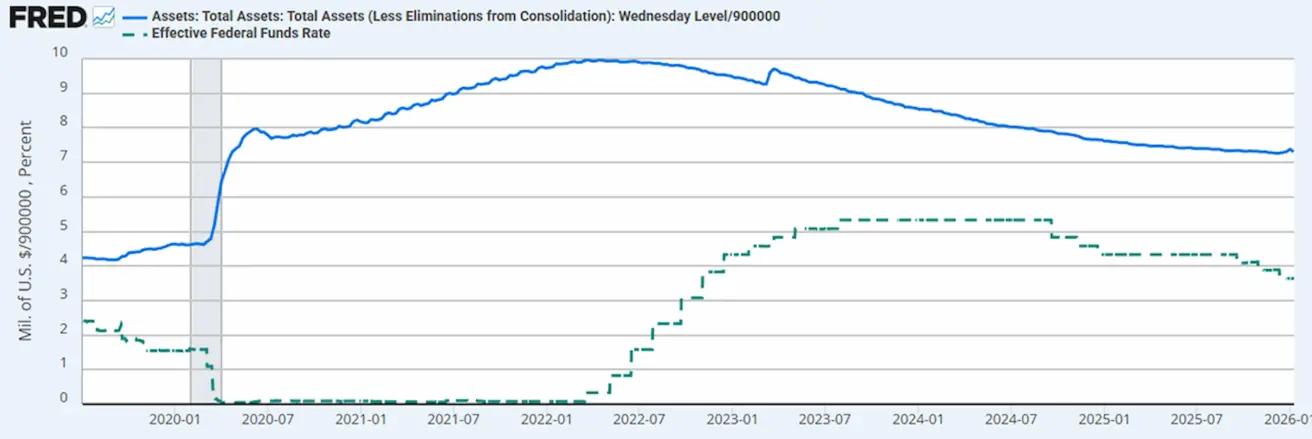

Nuo kiekybinio griežtinimo (QT) sustabdymo Federalinio rezervo balansas padidėjo 0,59 % iki 6,57 trln. USD.

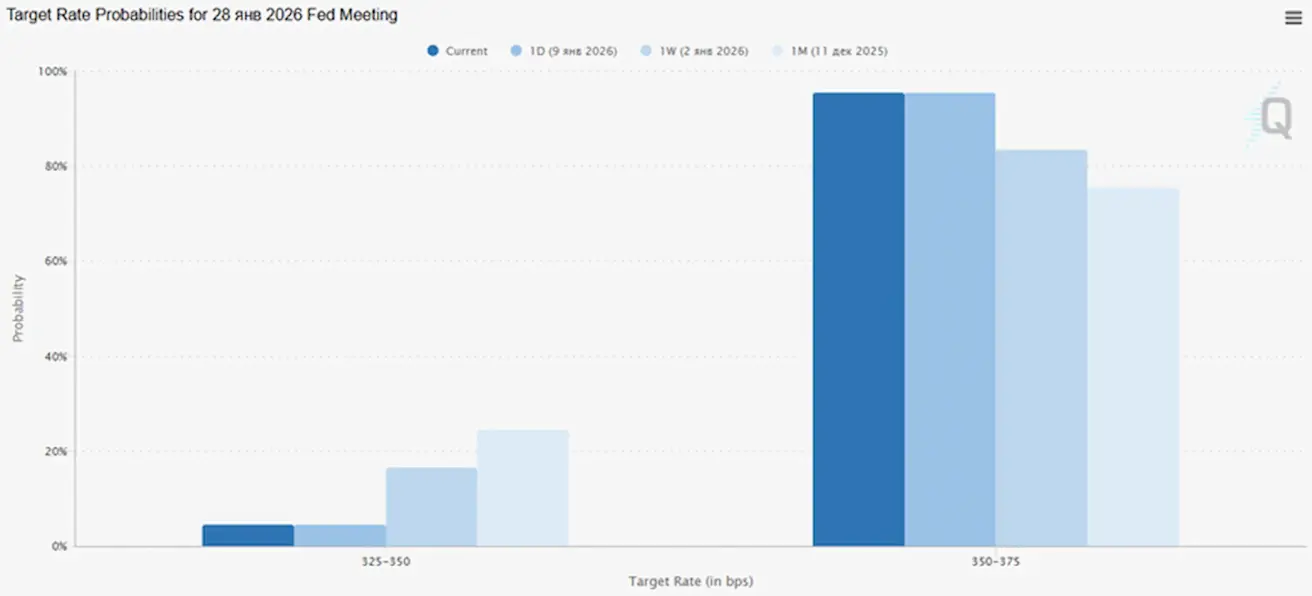

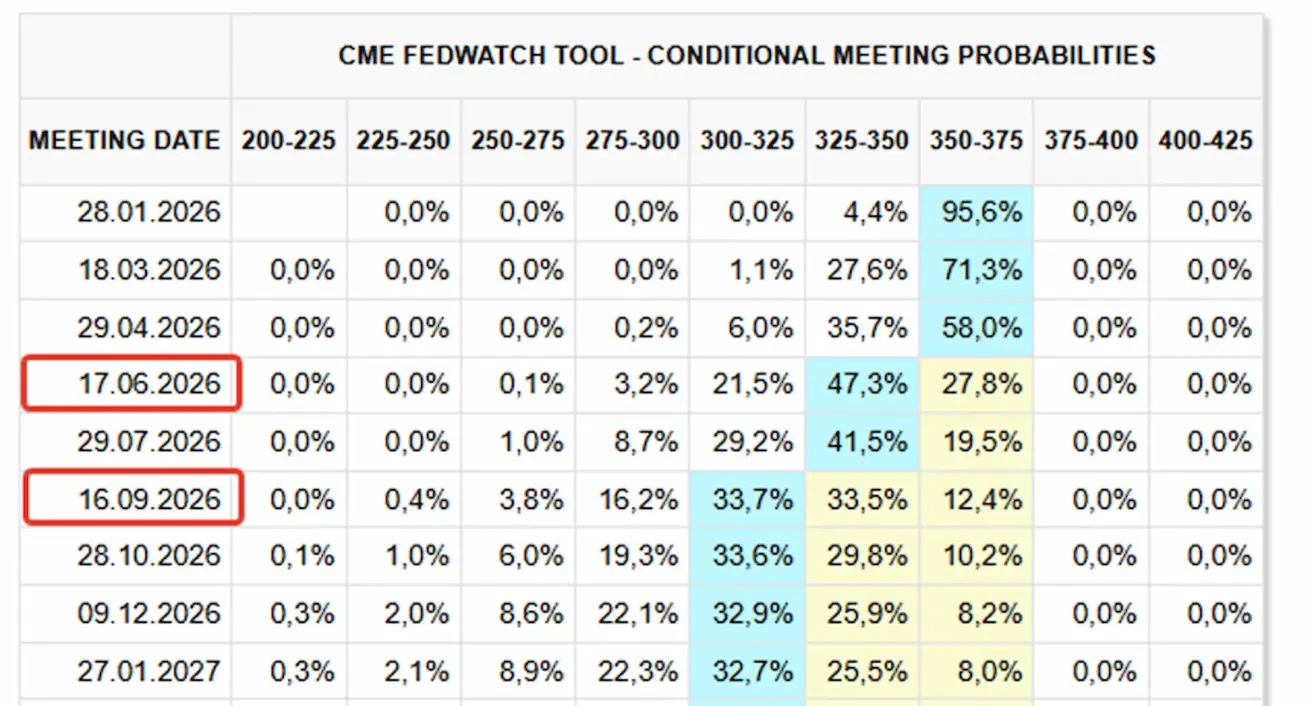

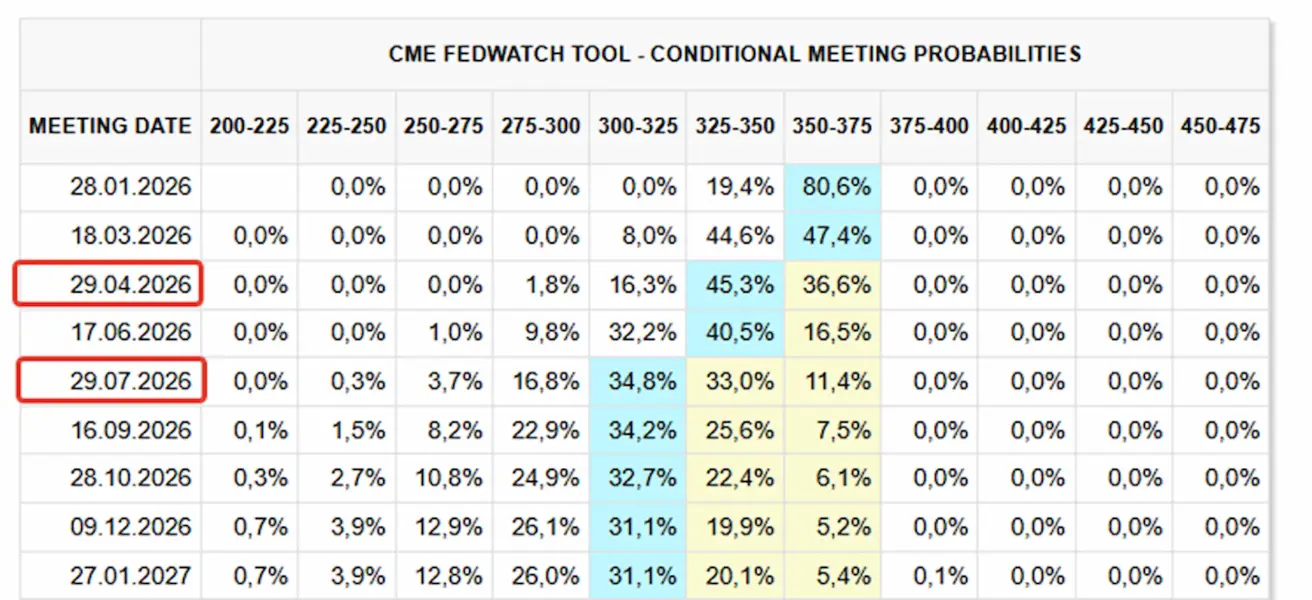

Palūkanų normų apsikeitimo sandorių rinka (FedWatch) šiuo metu įkainoja du bazinės palūkanų normos mažinimus 2026 m., o pirmasis sumažinimas dabar nukeltas į liepos posėdį. Numatyta 25 bazinių punktų normos sumažinimo tikimybė per sausio FOMC posėdį (sausio 28 d.) siekia vos 4,43 %.

Penktadienį JAV Teisingumo departamentas įteikė Federaliniam rezervui didžiosios žiuri šaukimus, kas signalizuoja apie galimą baudžiamąją atsakomybę, susijusią su daugelį metų trukusiu Federalinio rezervo istorinių biurų pastatų renovacijos projektu.

Chair Powell commented: „Šiuos precedento neturinčius veiksmus reikėtų vertinti platesniame kontekste – grėsmių ir nuolatinio spaudimo iš administracijos pusės.“

Jungtinės Valstijos

- Bazinė palūkanų norma nepakeista; komunikacija išlieka atsargi.

- Pinigų politikos pozicija išlieka vidutiniškai ribojanti, palaipsniui artėjanti prie neutralios.

- Federalinis rezervas išlaiko atsargią pusiausvyrą: remia finansų rinkas, bet vengia signalų apie spartesnį palūkanų mažinimo ciklą.

- JAV makroekonominiai duomenys ir toliau palaiko soft-landing scenario: ekonomikos augimas išlieka virš potencialo, infliacija lėtėja, o darbo rinka vėsta be recesijos požymių.

Makroekonominė statistika

INFLIACIJA: VARTOTOJŲ KAINŲ INDEKSAS (RUGSĖJIS):

- Core CPI: (mėn./mėn.) 0,2 % (anksč.: 0,3 %); (m./m.) 2,6 % (anksč.: 3,0 %).

- CPI: (mėn./mėn.) 0,3 % (anksč.: 0,4 %); (m./m.) 2,7 % (anksč.: 3,0 %).

GAMINTOJŲ KAINŲ INDEKSAS (RUGSĖJIS):

- PPI (mėn./mėn.): 0,3 %, anksč.: −0,1 %.

- Core PPI (mėn./mėn.): 0,1 %, anksč.: −0,1 %.

INFLIACIJOS LŪKESČIAI (MICHIGANAS) (GRUODIS):

- 12 mėn. infliacijos lūkesčiai: 4,2 %, anksč.: 4,1 %;

- 5 metų infliacijos lūkesčiai: 3,4 %, anksč.: 3,2 %.

CORE PERSONAL CONSUMPTION EXPENDITURES PRICE INDEX (RUGSĖJIS)

(Federalinio rezervo preferuojamas infliacijos rodiklis):

- (mėn./mėn.): 0,2 %, anksč.: 0,2 %; (m./m.): 2,8 %, anksč.: 2,9 %.

BVP (U.S. Bureau of Economic Analysis, BEA) (2025 m. III ketv., metinis, išankstinis įverčis): +4,3 % (2025 m. II ketv.: +3,8 %). Atlantos Federalinio rezervo banko GDPNow rodiklis (IV ketv.): 5,4 % (anksč.: 5,5 %):

(GDPNow prognozavimo modelis pateikia „dabartinį“ oficialaus rodiklio įvertį iki jo paskelbimo, vertindamas BVP augimą naudojant metodiką, panašią į JAV Ekonominės analizės biuro taikomą.)

(GDPNow prognozavimo modelis pateikia „dabartinį“ oficialaus rodiklio įvertį iki jo paskelbimo, vertindamas BVP augimą naudojant metodiką, panašią į JAV Ekonominės analizės biuro taikomą.)

VERSLO AKTYVUMO INDEKSAS (PMI) (GRUODIS):

(Daugiau nei 50 rodo plėtrą; mažiau nei 50 rodo susitraukimą)

- Paslaugų sektorius: 52,5 (anksč.: 54,9);

- Apdirbamoji gamyba: 51,8 (anksč.: 51,8);

- S&P Global Composite: 52,7 (anksč.: 53,0).

DARBO RINKA (BLS) (gruodis)

- Nedarbo lygis: 4,4 % (anksč.: 4,6 %);

- Bendras asmenų, gaunančių nedarbo išmokas JAV, skaičius: 1 914 tūkst. (anksč.: 1 923 tūkst., patikslinta);

- Nauji nedarbo išmokų prašymai: 208 tūkst. (anksč.: 200 tūkst.);

- Nežemės ūkio sektoriaus užimtumo pokytis: 37 tūkst. (anksč.: 64 tūkst.);

- Privačiojo nežemės ūkio sektoriaus užimtumo pokytis: 37 tūkst. (anksč.: 69 tūkst.);

- Vidutinio valandinio užmokesčio augimas (m./m.): 3,8 % (anksč.: 3,5 %);

- Laisvų darbo vietų skaičius (JOLTS): 7,146 mln. (anksč.: 7,227 mln.).

PINIGŲ POLITIKA

- Efektyvioji federalinių fondų norma (EFFR): 3,50–3,75 %;

- Federalinio rezervo balansas: 6,573 trln. USD, +0,59 % nuo kiekybinio griežtinimo sustabdymo (6,535 trln. USD).

RINKOS LŪKESČIAI DĖL NORMOS (FEDWATCH)

Kitas FOMC posėdis (sausio 28 d.): numatyta 25 bazinių punktų normos sumažinimo tikimybė siekia 4,43 %.

12 mėn. perspektyva: rinka įkainoja du 25 bazinių punktų normos mažinimus, kurie sumažintų bazinę normą iki 3,00–3,25 % intervalo. Pirmojo sumažinimo laukiama liepą, po trijų FOMC posėdžių.

Šiandien:

Prieš savaitę:

Rinka

SP500

Nuo metų pradžios: +1,76 % (savaitės pabaigos uždarymas: 6 966,29).

NASDAQ100

Nuo metų pradžios: +2,05 % (savaitės pabaigos uždarymas: 25 766,26).

RUSSEL 2000 (RUT)

Nuo metų pradžios: +5,73 % (savaitės pabaigos uždarymas: 2 624,22).

VIX

VIX kintamumo indeksas vėl prekiaujamas ties žemumomis, savaitė užsidarė žemiau 15 punktų ribos.

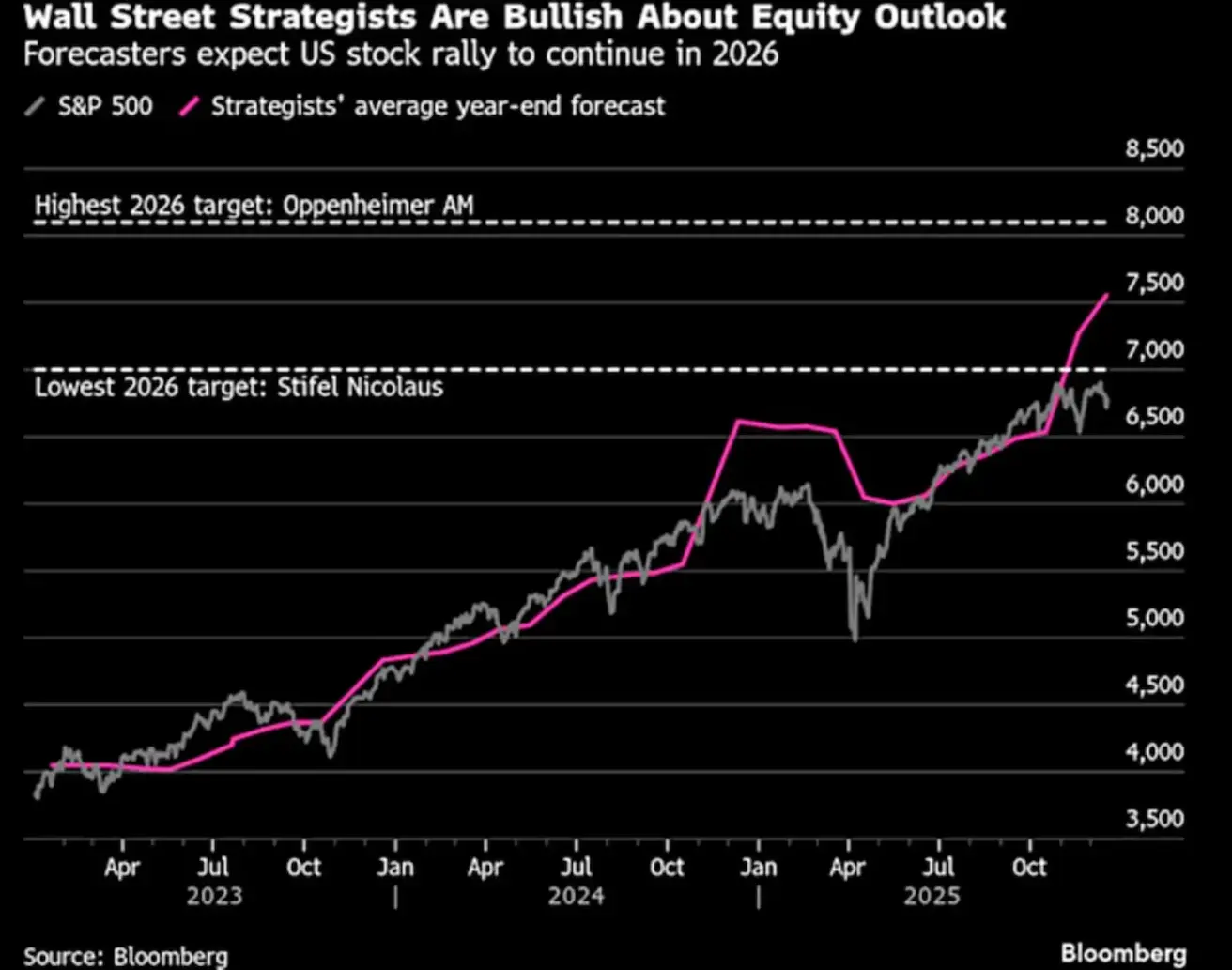

Vertinant JAV akcijų rinkos perspektyvas kitais metais, Wall Street consensus išlieka vidutiniškai „bullish“. Prognozių intervalo viršutinė riba kyla virš 8 000 lygio, o apatinė riba laikosi apie 7 000. Nuotaikas palaiko lūkesčiai, kad 2026 m. įmonių pelnai augs apie 14 %, taip pat tolesnė pažanga ir dirbtinio intelekto diegimas.

Euro zona

- Bazinės palūkanų normos išlieka nepakeistos; infliacija yra kontroliuojama.

- Pinigų politikos pozicija neutrali, o rizikų balansas persislenka nuo infliacijos link ekonominio silpnumo.

- Silpnėjant prekybos įtampoms, ECB pagerino vidutinio laikotarpio BVP ir infliacijos prognozes.

- Europa stabilizuojasi, tačiau augimo dinamika ir toliau atsilieka nuo Jungtinių Valstijų.

Palūkanų normos:

- Indėlių galimybės norma: 2,0 % (anksč.: 2,0 %).

- Ribinio skolinimo galimybės norma: 2,4 % (anksč.: 2,4 %), norma, už kurią bankai gali gauti vienos nakties likvidumą iš centrinio banko.

- Trumpalaikė (bazinė) norma: 2,15 % (anksč.: 2,15 %).

Infliacija (lapkričio CPI):

- Core CPI (m./m.): 2,3 % (anksč.: 2,4 %).

BVP (III ketv., galutinis įvertis):

- Ketv./ketv.: 0,3 % (anksč.: 0,1 %).

- M./m.: 1,4 % (anksč.: 1,5 %).

Nedarbo lygis (gruodis): 6,23 % (anksč.: 6,4 %).

Pirkimų vadybininkų indeksai (PMI, gruodis):

- Paslaugos: 52,4 (anksč.: 52,6).

- Apdirbamoji gamyba: 48,8 (anksč.: 49,2).

- S&P Global Composite: 51,5 (anksč.: 51,9).

EURO STOXX 600

Nuo metų pradžios: +2,96 % (savaitės pabaigos uždarymas: 611,6).

Kinija

- Ekonomika stabilizuojasi eksportui išliekant atrama, tačiau vidaus paklausa ir investicijos išlieka prislopintos; politikos parama išlieka tikslinga ir atsargi.

- Bazinės palūkanų normos nepakeistos.

- Pinigų politikos pozicija išlieka skatinamoji.

- Kinija patvirtino įsipareigojimą išlaikyti fiskalinę paramą ekonomikos augimui pagal 2026 m. sistemą, daugiausia dėmesio skiriant vidaus paklausos skatinimui, mokesčių lengvatų ir subsidijų optimizavimui bei pramonės modernizavimui.

Palūkanų normos:

- 1 m. Loan Prime Rate (vidutinės trukmės skolinimas): 3,50 %.

- 5 m. Loan Prime Rate (penkerių metų etalonas, aktualus būsto paskolų kainodarai): 3,50 %.

Infliacijos rodikliai (gruodis):

- Vartotojų kainų indeksas (CPI), mėn./mėn.: 0,2 % (anksč.: −0,1 %); m./m.: 0,8 % (anksč.: 0,7 %).

Gamybos kainos ir aktyvumo rodikliai:

- Gamytojų kainų indeksas (PPI), m./m.: −1,9 % (anksč.: −2,2 %).

- Nedarbo lygis (lapkritis): 5,1 % (anksč.: 5,1 %).

- Pramonės gamyba (lapkritis), m./m.: 4,8 % (anksč.: 4,9 %).

- Ilgalaikis turtas (investicijos) (lapkritis), m./m.: −2,6 % (anksč.: −1,7 %).

- Mažmeninė prekyba (lapkritis), m./m.: 1,3 % (anksč.: 2,9 %).

Užsienio prekyba (gruodis):

- Importas, m./m.: 1,9 % (anksč.: 1,0 %).

- Eksportas, m./m.: 5,9 % (anksč.: −1,1 %).

- Prekybos balansas (USD, gruodis): 111,68 mlrd. USD (anksč.: 90,7 mlrd. USD).

Pirkimų vadybininkų indeksai (PMI, lapkritis):

- Apdirbamoji gamyba: 49,2 (anksč.: 49,0).

- Ne gamybos sektorius: 49,0 (anksč.: 49,0).

- Sudėtinis PMI: 49,5 (anksč.: 50,1).

CSI 300 INDEX

Nuo metų pradžios: +2,79 % (savaitės pabaigos uždarymas: 4 758,692).

HANG SENG TECH INDEX (HSTECH.HK)

Nuo metų pradžios: +3,10 % (savaitės pabaigos uždarymas: 5 687,14).

OBLIGACIJŲ RINKA

Pajamingumai ir kredito skirtumai nerodo gilios recesijos ar padidėjusios sisteminės rizikos scenarijaus. JAV iždo obligacijos 20+ metų (ETF: TLT): nuo metų pradžios grąža +0,88 %, savaitė užsidarė ties 87,93.

PAJAMINGUMAI IR SPREDAS

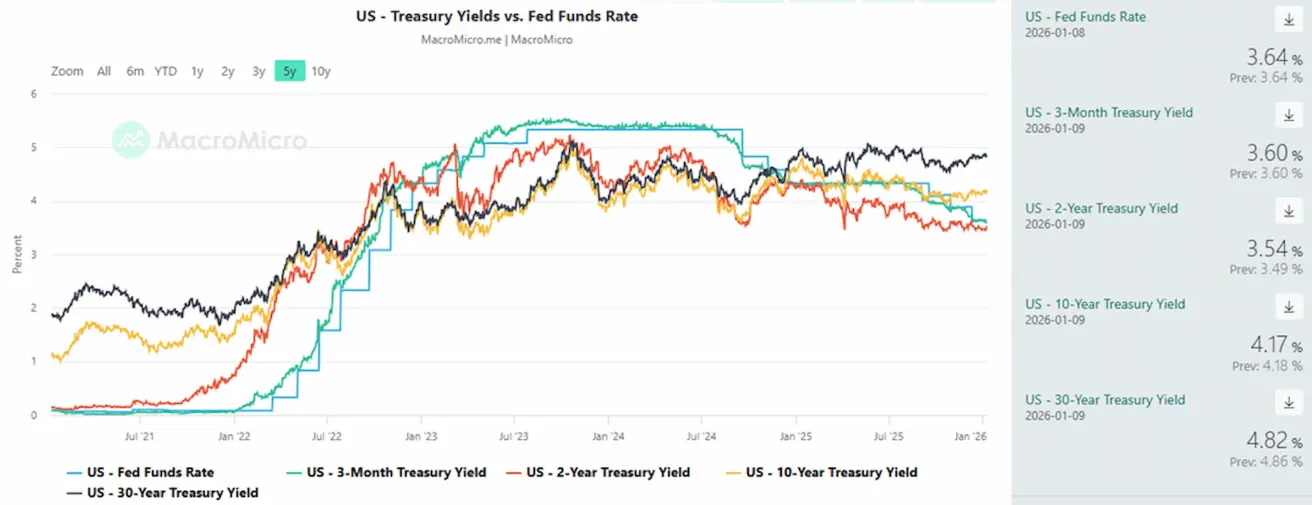

- JAV iždo 10 metų pastovios trukmės vertybinių popierių rinkos pajamingumas: 4,17 % (anksč.: 4,14 %); 2 metų iždo pajamingumas: 3,54 % (anksč.: 3,49 %).

- ICE BofA BBB U.S. Corporate Index – efektyvus pajamingumas: 5,04 % (anksč.: 5,01 %).

- 10 m.–2 m. JAV iždo pajamingumo spredas: 63 baziniai punktai (anksč.: 68 b. p.).

- 10 m.–3 mėn. JAV iždo pajamingumo spredas: 57 baziniai punktai (anksč.: 54 b. p.).

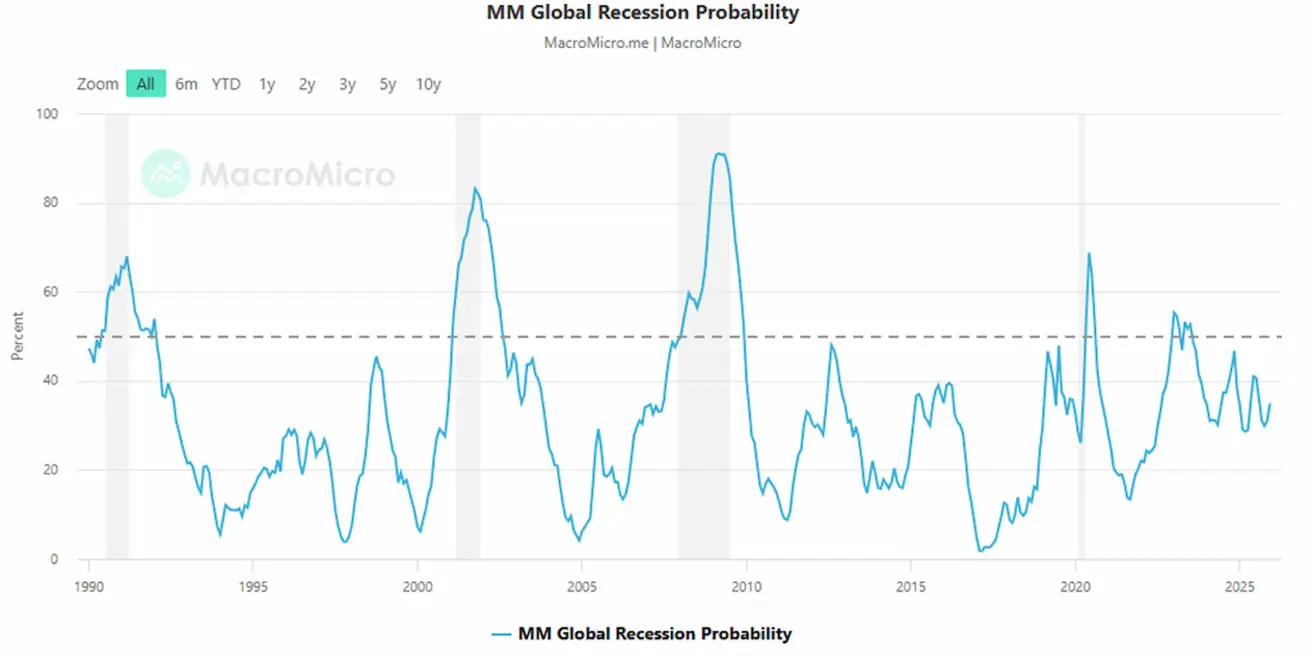

JAV 5 metų kredito įsipareigojimų neįvykdymo apsikeitimo sandoris (CDS): 26,54 b. p., sumažėjęs nuo 26,99 b. p. praėjusią savaitę, kas rodo stabilią suverenią kredito riziką. MacroMicro Global Recession Indicator: išlieka žemiau 50 punktų ribos, signalizuodamas mažą pasaulinės recesijos scenarijaus tikimybę:

AUKSO ATEITIES SANDORIAI (GC)

Nuo metų pradžios: +4,30 %, savaitė užsidarė ties 4 518,4 USD už Trojos unciją. Aukso kainų kilimą lemia tvari centrinių bankų paklausa ir toliau sparčiai auganti pasaulinė valstybių ir viešojo sektoriaus skola.

Pagrindinių bankų ir turto valdytojų aukso kainų prognozės 2026 m. pabaigai: prognozių intervalas išlieka platus, o vidutinė konsensuso prognozė apskritai atitinka dabartinius spot lygius:

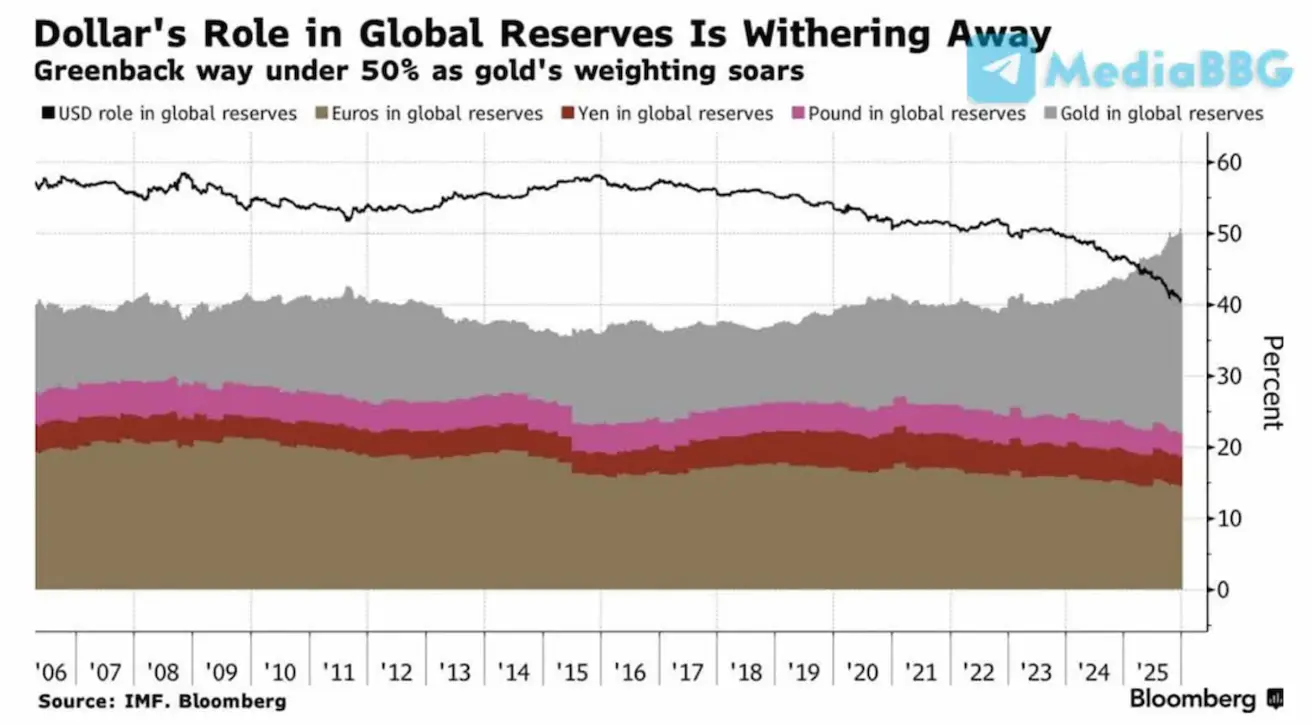

2025 m. auksas aplenkė JAV dolerį ir tapo didžiausiu pasaulio rezervų aktyvu.

DOLLAR INDEX FUTURES (DX)

Nuo metų pradžios: +0,92 %, savaitė užsidarė ties 98,92. JAV doleris išlieka labai jautrus palūkanų normų skirtumams, tačiau tikėtina, kad artimiausiu laikotarpiu sulauks palaikymo, esant pertraukai palūkanų mažinimo cikle.

Naftos rinka ramiai sureagavo į naujausius įvykius. Venesuelos vaidmuo pasaulinėje naftos pasiūloje šiuo metu yra menkas, sudarantis mažiau nei 1 % bendros gavybos. Gamyba pastaraisiais metais smarkiai sumažėjo dėl sankcijų. Tačiau vidutiniu laikotarpiu tikėtinas sunkios naftos pasiūlos augimas – tai pagrindinė Venesuelos naftos rūšis – su potencialiu augimu per artimiausius trejus–penkerius metus.

NAFTOS ATEITIES SANDORIAI

Nuo metų pradžios: +2,39 %, savaitė užsidarė ties 58,78 USD už barelį.

- Lūkesčiai dėl naftos rinkos pasiūlos augimo išlieka nepakitę.

- Tokiame kontekste tikimasi, kad OPEC+ padarys pauzę tolesniame gavybos didinime, o geopolitiniai įvykiai Venesueloje ir Artimuosiuose Rytuose prideda papildomą neapibrėžtumo sluoksnį.

56 USD už barelį lygis ir toliau veikia kaip stiprus techninis palaikymas.

Kriptovaliutų rinka ir toliau vystosi institucine kryptimi: plečiama infrastruktūra, didėja bankų dalyvavimas ir auga on-chain likvidumas, formuojant brandesnę rinkos aplinką, be aiškių spekuliacinio perkaitimo požymių.

BTC ATEITIES SANDORIAI

Nuo metų pradžios: +3,72 %, savaitė užsidarė ties 90 984 USD.

VanEck, vienas didžiausių pasaulio turto valdytojų, prognozuoja, kad Bitcoin bus geriausiai pasirodantis turtas 2026 m.

ETH ATEITIES SANDORIAI

Nuo metų pradžios: +5,0 %, savaitė užsidarė ties 3 122,60 USD.

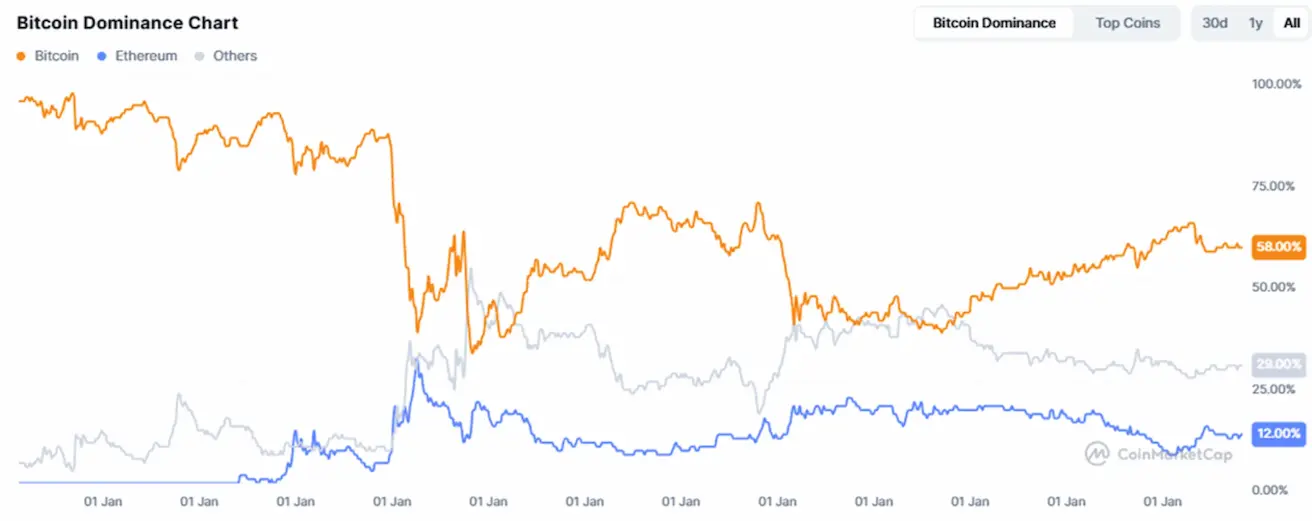

BENDRA KRIPTOVALIUTŲ RINKOS KAPITALIZACIJA

3,10 trln. USD (palyginti su 3,02 trln. USD prieš savaitę, CoinMarketCap)

Rinkos dalis pagal turtą:

- Bitcoin: 58,4 % (anksč.: 59,1 %).

- Ethereum: 12,1 % (nepakitusi).

- Kitos kriptovaliutos: 29,5 % (anksč.: 28,8 %).

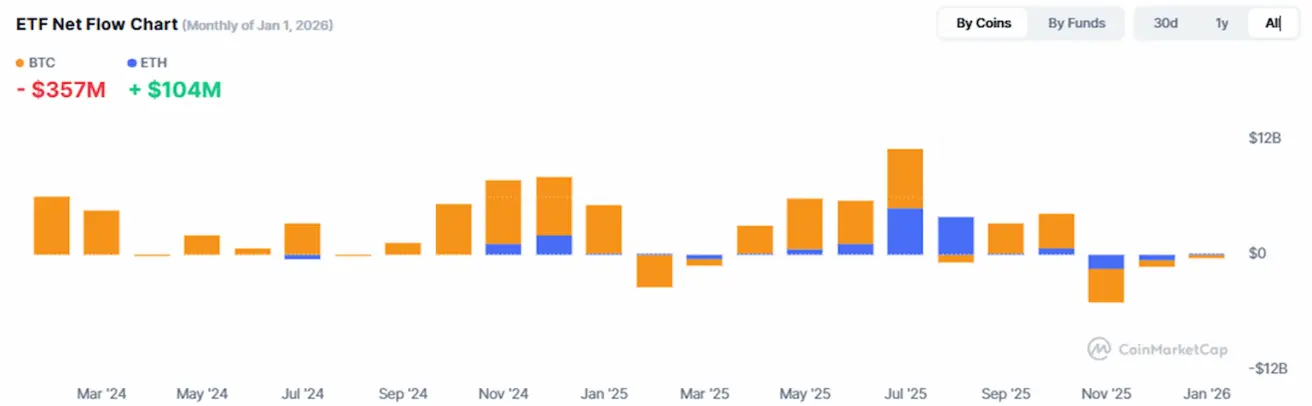

ETF grynųjų srautų diagrama: