English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. gruodžio 15–21 d.: Savaitinė ekonominė apžvalga

Pagrindiniai rinkos atnaujinimai

Per praėjusią savaitę rinkos nuotaikos iš esmės išliko vidutiniškai pozityvios. Naujausi JAV makroekonominiai duomenys toliau palaiko švelnaus nusileidimo scenarijų: infliacija lėtėja (vartotojų kainų indeksai parodė reikšmingą netikėtą sumažėjimą), darbo rinka palaipsniui vėsta, o ekonomikos augimas išlieka atsparus.

Darbo rinka

BLS paskelbė dviejų mėnesių – spalio ir lapkričio – užimtumo duomenis. Lapkritį darbo rinka parodė nuosaikų atsigavimą po silpno spalio mėnesio. Apskritai duomenys patvirtina pirmininko Powell vertinimą, kad darbo rinkos sąlygos vėsta. Ne žemės ūkio sektoriaus užimtumo augimas lėtėja, bedarbių paraiškos didėja, o nedarbo lygis pakilo iki 4,6 %.

Tuo pat metu Atlantos federalinis rezervų bankas vertina dabartinį BVP augimą maždaug 3,5 %.

Pinigų politika

- Bazinė palūkanų norma nepakeista; komunikacija išlieka atsargi.

- Pozicija: vidutiniškai ribojanti → palaipsnis perėjimas link neutralios.

- FED ir toliau siekia balanso: palaikyti finansų rinkas, kartu vengiant bet kokio aiškaus signalo apie artėjantį ar agresyvų palūkanų mažinimo ciklą.

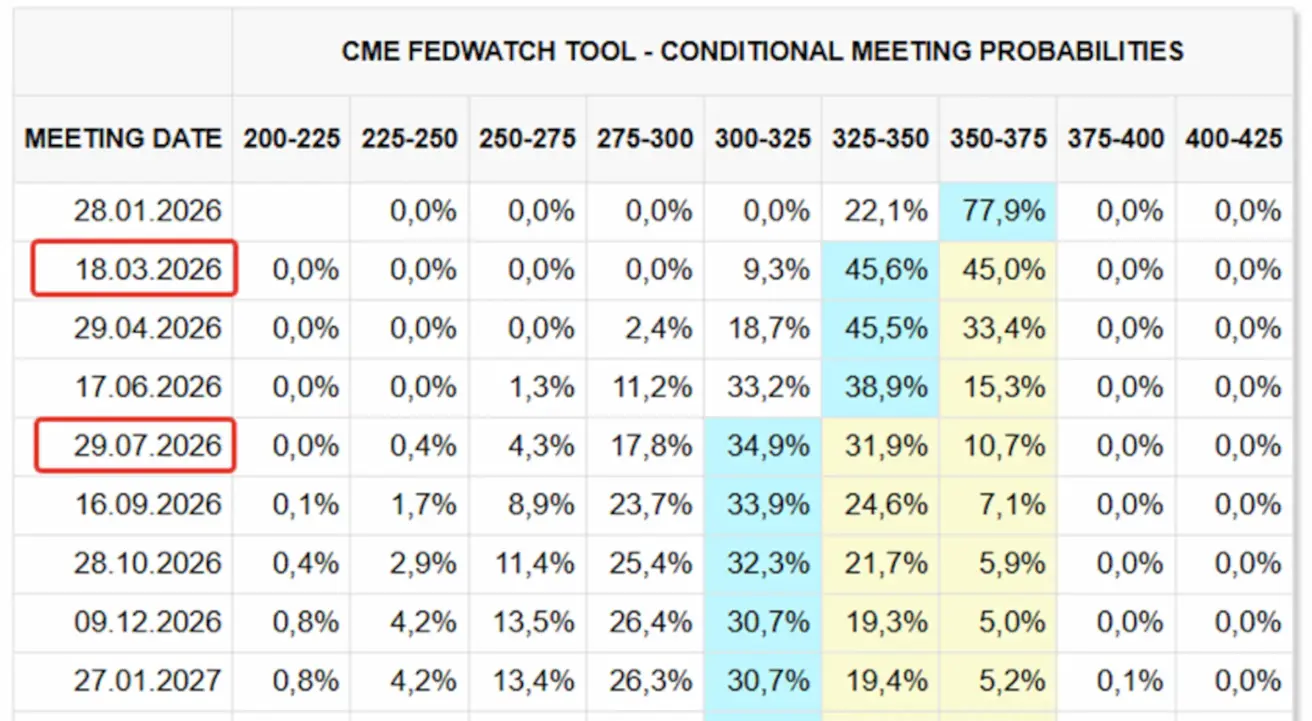

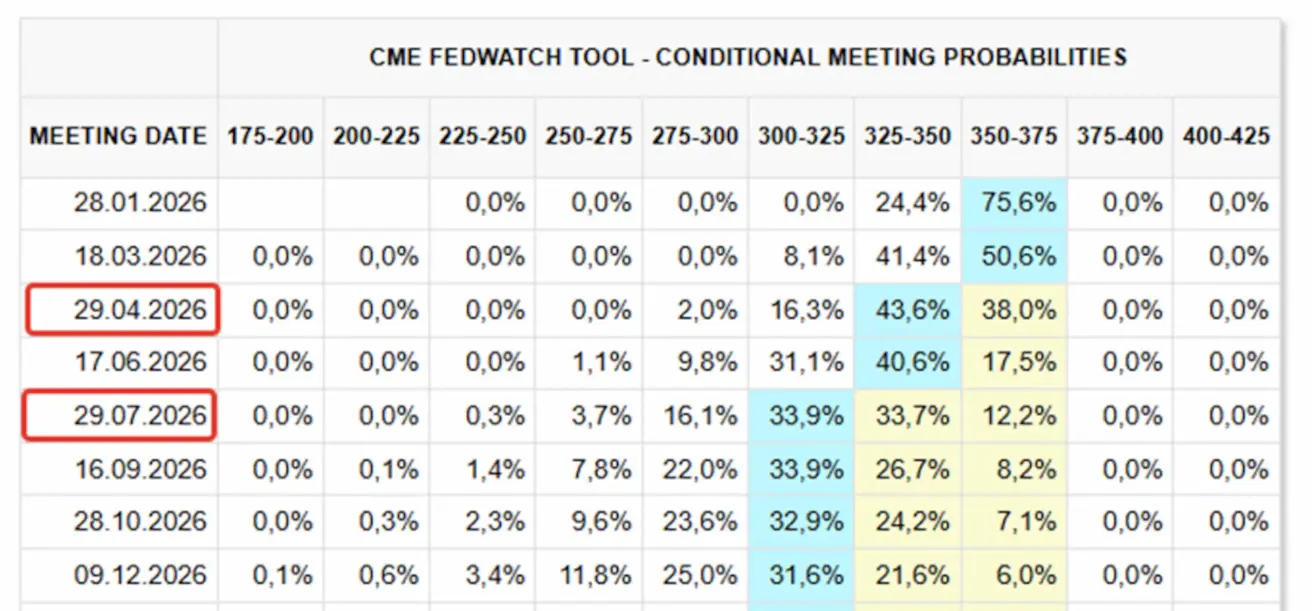

Apsikeitimo sandorių rinka (FedWatch) išlaiko įprastą tendenciją lenkti reguliuotoją, įkainodama du palūkanų mažinimus 2026 m., o pirmąjį sumažinimą dabar perkeliant į kovo posėdį.

Makroekonominė statistika

INFLIACIJA (rugsėjis)

- Bazinis vartotojų kainų indeksas (VKI) (mėn./mėn.): 0,2 % (ankst.: 0,3 %)

- Vartotojų kainų indeksas (VKI) (mėn./mėn.): 0,3 % (ankst.: 0,4 %)

- Bazinis vartotojų kainų indeksas (VKI) (m./m.): 2,6 % (ankst.: 3,0 %)

- Vartotojų kainų indeksas (VKI) (m./m.): 2,7 % (ankst.: 3,0 %)

Gamybininkų kainų indeksas (rugsėjis):

- PPI (mėn./mėn.): 0,3 % (ankst.: -0,1 %)

- Bazinis PPI (mėn./mėn.): 0,1 % (ankst.: -0,1 %)

INFLIACIJOS LŪKESČIAI (MICHIGAN)

- 12 mėn. tikėtina infliacija (gruodis): 4,1 % (ankst.: 4,5 %)

- 5 metų tikėtina infliacija (gruodis): 3,2 % (ankst.: 3,4 %)

Bazinis asmeninių vartojimo išlaidų kainų indeksas (rugsėjis) — pirmenybę teikiamas Federalinio rezervo bazinės infliacijos rodiklis:

- mėn./mėn.: 0,2 % (ankst.: 0,2 %)

- m./m.: 2,8 % (ankst.: 2,9 %)

BVP (JAV Ekonominės analizės biuras, BEA) — 2025 m. 2 ketv., metinis, trečias įvertis: +3,8 % (antras įvertis: +3,30 %; 2024 m. 1 ketv.: –0,5 %). Atlantos FED GDPNow įvertis (4 ketv.): 3,5 % (palyginti su 3,9 %).

(GDPNow prognozavimo modelis pateikia „realiojo laiko“ oficialaus BVP įverčio pakaitalą iki jo paskelbimo, naudodamas metodiką, kuri iš esmės atitinka JAV Ekonominės analizės biuro taikomą metodiką.)

Verslo aktyvumo indeksas (PMI) (gruodis):

(Virš 50 rodo plėtrą; žemiau 50 rodo susitraukimą)

- Paslaugų sektorius: 52,9 (ankst.: 54,1)

- Gamybos sektorius: 51,8 (ankst.: 52,2)

- „S&P Global Composite“: 53,0 (ankst.: 54,2)

DARBO RINKA (lapkritis)

Darbo rinkos duomenys viršijo lūkesčius pagal kelis rodiklius:

- Nedarbo lygis: 4,6 % (ankst.: 4,4 %)

- Bendras JAV bedarbio išmokas gaunančių asmenų skaičius: 1 897 tūkst. (palyginti su 1 830 tūkst.)

- Naujos bedarbio pašalpų paraiškos: 224 tūkst. (palyginti su pakoreguotais 237 tūkst.)

- ADP ne žemės ūkio sektoriaus užimtumo pokytis: 64 tūkst. (ankst.: -105 tūkst.)

- Privataus ne žemės ūkio sektoriaus užimtumo pokytis (ADP): 69 tūkst. (ankst.: 52 tūkst.)

- Vidutinis valandinis darbo užmokestis (m./m.): 3,5 % (ankst.: 3,7 %)

- JOLTS laisvos darbo vietos: — (palyginti su 7,227 mln.)

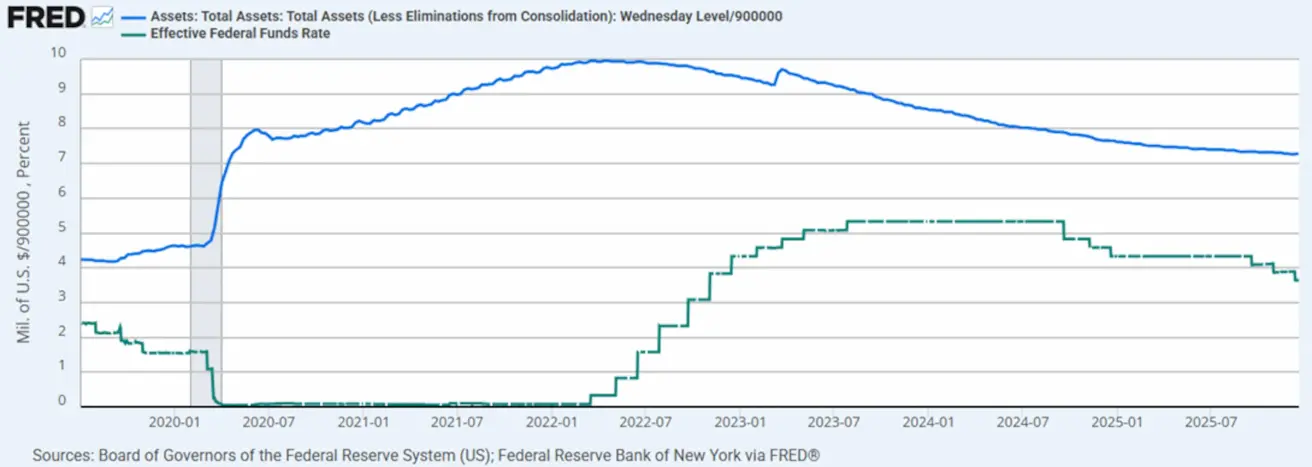

PINIGŲ POLITIKA

- Efektyvios federalinių fondų palūkanų normos (EFFR): 3,50–3,75 %

- Federalinio rezervo balansas padidėjo: 6 556 trln. USD (6 535 trln. USD tuo metu, kai kiekybinis griežtinimas buvo sustabdytas).

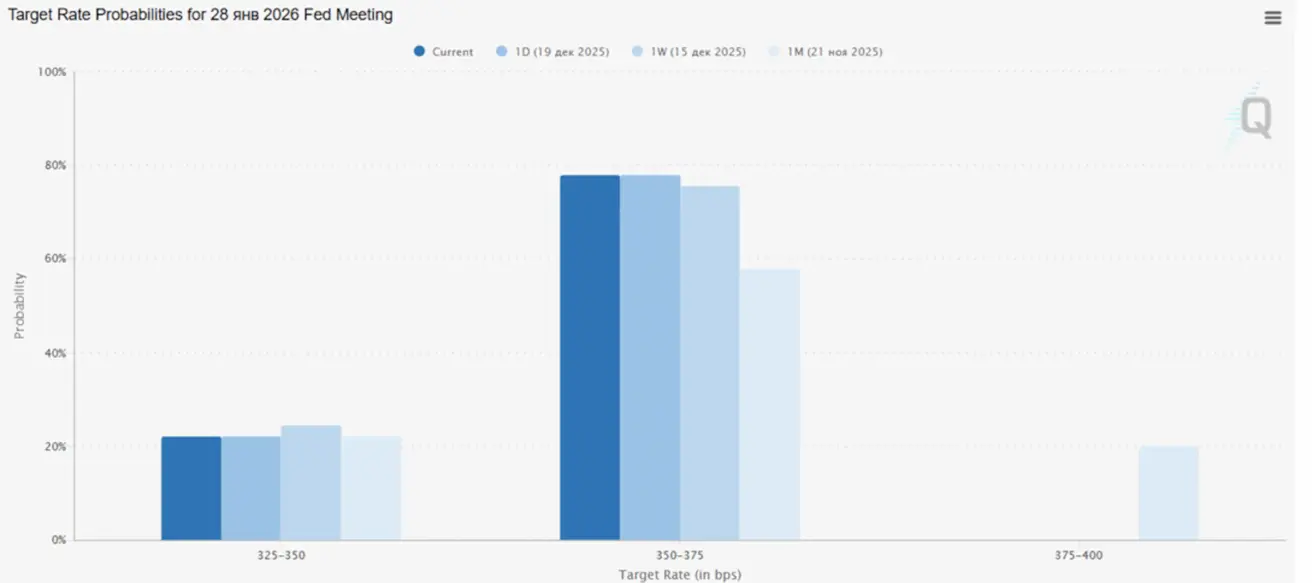

PALŪKANŲ NORMŲ RINKOS PROGNOZĖ (FEDWATCH)

- Kitas posėdis (sausio 28 d.): numanoma 0,25 % palūkanų sumažinimo tikimybė yra 22,1 %, o tikimybė, kad pokyčių nebus, siekia 77,9 %.

- Per artimiausius 12 mėnesių: tikimasi dviejų 0,25 % palūkanų mažinimų, dėl kurių tikslinis intervalas sumažėtų iki 3,00–3,25 %.

Šiandien:

А prieš savaitę:

Rinka

SP500

Savaitinis rezultatas: +0,10 % (savaitės pabaigos kaina 6 834,49). Nuo 2025 m. pradžios: +15,77 %.

NASDAQ100

Savaitinis rezultatas: +0,59 % (savaitės pabaigos kaina 25 346,18). Metinė grąža nuo metų pradžios: +20,01 %.

Pagrindiniai bankai prognozuoja, kad iki 2026 m. pabaigos vidutinis „S&P 500“ indekso lygis pasieks 7 500 punktų. Optimistiškiausia prognozė pateikiama „Deutsche Bank“ – 8 000 punktų.

Russel 2000 (RUT)

Savaitinis rezultatas: -0,86 % (savaitės uždarymas: 2 529,42). Rezultatas nuo metų pradžios: +12,86 %.

VIX

VIX išlieka žemo kintamumo režime, savaitę užbaigdamas ties 15,18.

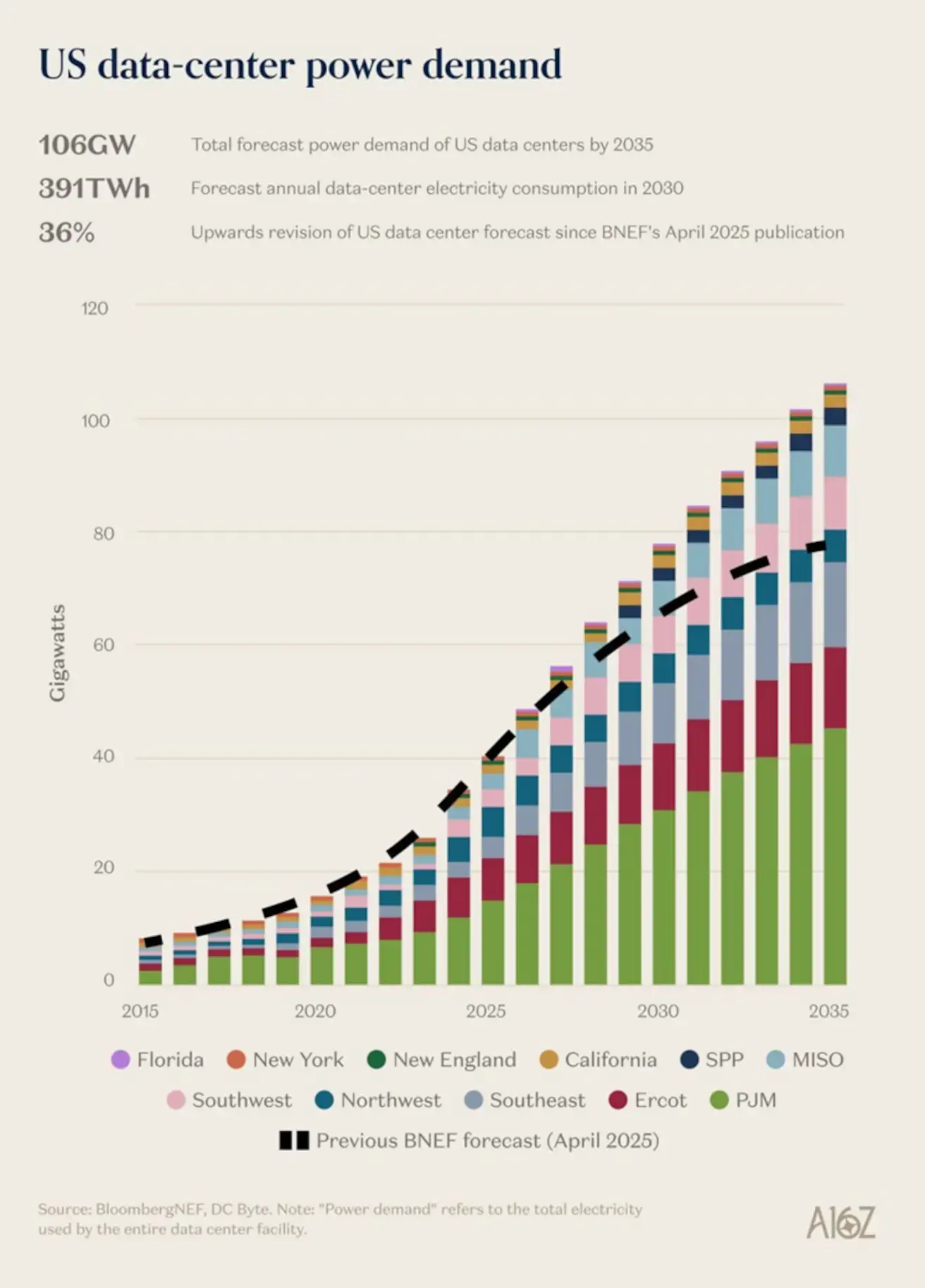

Diagrama rodo prognozuojamą JAV duomenų centrų elektros energijos suvartojimo augimą 2015–2035 m. laikotarpiu, suskaidytą pagal regionines elektros sistemas.

Fizinis elektros energijos paklausos iš duomenų centrų augimas atspindi struktūrinę tendenciją, o ne trumpalaikį, dirbtiniu intelektu grindžiamą naratyvą.

Pagrindinė išvada — paklausos įverčiai ir toliau koreguojami į viršų.

- 106 GW — tikėtina įdiegtų duomenų centrų paklausos galios apimtis JAV iki 2035 m.

- 391 TWh — prognozuojamas metinis duomenų centrų elektros energijos suvartojimas iki 2030 m.

- +36 % — aukštyn pakoreguota prognozė, palyginti su ankstesniu įverčiu, „BloombergNEF“ (2025 m. balandis)

Juoda punktyrinė linija rodo ankstesnę „BloombergNEF“ prognozę, kuri po 2025 m. yra gerokai žemiau dabartinių stulpelių ir pabrėžia lūkesčių korekcijos aukštyn mastą.

Net ir taikant konservatyvius scenarijus, apkrova elektros tinklams, generavimo pajėgumams ir perdavimo infrastruktūrai reikšmingai didės.

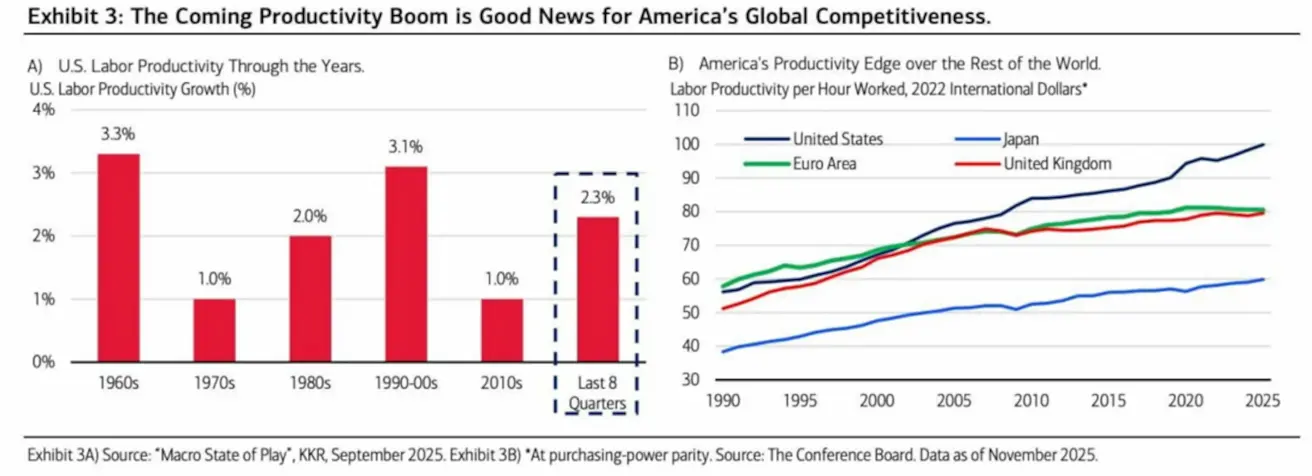

Istorinės produktyvumo tendencijos pagal šalį:

Darbo našumas vienai dirbtai valandai (pagal PPP) pateikiamas už laikotarpį nuo 1990 iki 2025 m.:

- Jungtinės Valstijos — nuoseklus ir spartėjantis augimas, aiški pasaulinė lyderė

- Eurozona ir Jungtinė Karalystė — teigiamas augimas, tačiau reikšmingai silpnesnis

- Japonija — ryškiai atsilieka

Produktyvumo atotrūkis tarp JAV ir tiek Europos, tiek Japonijos didėja, o ne mažėja.

Didėjančio produktyvumo pasekmės:

- Mažesnis infliacinis spaudimas;

- Parama realaus BVP augimui;

- Ekonomika gali plėstis neperkaisdama.

JAV įžengia į naują produktyvumo augimo ciklą, stiprindamos savo pasaulinį konkurencinį pranašumą. Tai suteikia fundamentalią paramą JAV ekonomikai ir JAV turtui.

Eurozona

Įvyko ECB posėdis, kuriame reguliuotojas paliko palūkanų normas nepakeistas ir pakoregavo savo BVP augimo prognozes artimiausiems dvejiems metams į viršų.

Pinigų politika

- Bazinė palūkanų norma išlieka nepakeista; infliacija kontroliuojama;

- Pozicija: artima neutraliai;

- ECB vis labiau perkelia dėmesį nuo infliacijos į ekonominio silpnėjimo požymius.

Palūkanų normos:

- Indėlių palūkanų norma: 2,0 % (ankst.: 2,0 %);

- Ribinė skolinimo palūkanų norma: 2,4 % (ankst.: 2,4 %) — palūkanų norma, už kurią bankai gali skolintis iš centrinio banko per naktį;

- Trumpalaikė (politikos) norma: 2,15 % (ankst.: 2,15 %).

Infliacija: vartotojų kainų indeksas (VKI), lapkritis:

- Bazinis VKI (m./m.): 2,4 % (ankst.: 2,4 %);

- VKI (mėn./mėn.): −0,3 % (ankst.: 0,2 %);

- VKI (m./m.): 2,1 % (ankst.: 2,2 %).

ECB infliacijos prognozės:

- 2025 m.: 2,1 %

- 2026 m.: 1,9 %

- 2027 m.: 1,8 %

- 2028 m.: 2,0 %

BVP, 3 ketv. (galutinis):

- ketv./ketv.: 0,3 % (ankst.: 0,1 %);

- m./m.: 1,4 % (ankst.: 1,5 %).

ECB BVP augimo prognozės:

- 2025 m. BVP augimas: 1,4 %

- 2026 m. BVP augimas: 1,2 %

- 2027 m. BVP augimas: 1,4 %

- 2028 m. BVP augimas: 1,4 %

Nedarbo lygis (spalis): 6,4 % (ankst.: 6,3 %).

Pirkimo vadybininkų indeksas (PMI), gruodis:

- Paslaugos: 52,6 (ankst.: 53,6);

- Gamyba: 49,2 (ankst.: 49,6);

- „S&P Global Composite“: 51,9 (ankst.: 52,8).

Euro Stoxx 600

„Euro Stoxx 600“ penktadienį pasiekė naują visų laikų rekordą. Savaitinis rezultatas: +0,45 % (savaitės pabaigos kaina 583,3). Augimas nuo metų pradžios: +15,37 %.

Kinija:

Ekonomika stabilizuojasi eksporto dėka, tuo tarpu vidaus paklausa ir investicijos išlieka silpnos; politikos parama išlieka tikslinga ir atsargi.

Pinigų politika

- Bazinės palūkanų normos išlieka nepakeistos;

- Pozicija: skatinamoji, bet tikslinga;

- Kinija remia ekonomiką, tačiau dar nepradėjo plataus masto skatinimo programos.

Palūkanų normos:

- 1 m. paskolų etaloninė norma (vidutinės trukmės skolinimas): 3,50 %;

- 5 m. paskolų etaloninė norma (penkerių metų norma, daranti įtaką būsto paskoloms): 3,50 %.

Infliacijos rodikliai (spalis):

-

Vartotojų kainų indeksas (VKI, mėn./mėn.): −0,1 % (ankst.: 0,2 %);

-

VKI (m./m.): 0,7 % (ankst.: 0,2 %).

-

Gamybininkų kainų indeksas (PPI, m./m.): −2,2 % (ankst.: -2,1 %).

-

Nedarbo lygis (lapkritis): 5,1 % (ankst.: 5,1 %);

-

Pramonės produkcija (lapkritis, m./m.): 4,8 % (palyginti su 4,9 %);

-

Ilgalaikis materialusis turtas (lapkritis, m./m.): −2,6 % (palyginti su −1,7 %);

-

Mažmeninė prekyba (lapkritis, m./m.): 1,3 % (palyginti su 2,9 %).

-

Importas (gruodis, m./m.): 1,9 % (palyginti su 1,0 %);

-

Eksportas (gruodis, m./m.): 5,9 % (palyginti su −1,1 %);

-

Prekybos balansas (USD, gruodis): 111,68 mlrd. USD (palyginti su 90,7 mlrd. USD).

Pirkimo vadybininkų indeksai (PMI), lapkritis:

- Gamyba: 49,2 (ankst.: 49,0);

- Negamybinis sektorius: 49,0 (ankst.: 49,0);

- Bendrasis PMI: 49,5 (ankst.: 50,1).

CSI 300 indeksas

Savaitinis rezultatas: −0,28 % (savaitės uždarymas: 4 568,17); rezultatas nuo metų pradžios: +16,21 %.

Hang Seng TECH indeksas HSTECH.HK

Savaitinis rezultatas: −2,82 % (savaitės uždarymas: 5 479,04); rezultatas nuo metų pradžios: +23,49 %.

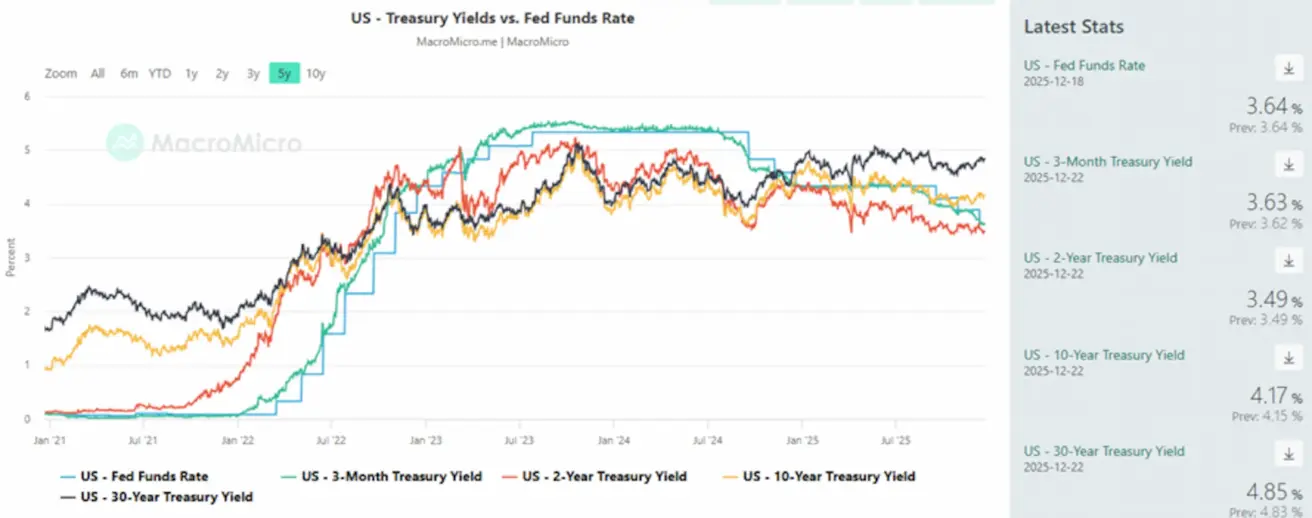

OBLIGACIJŲ RINKA – beveik neutrali dinamika

20+ metų trukmės JAV iždo obligacijos (ETF TLT): per savaitę: +0,24 % (savaitės uždarymas: 87,55). 2025 m.: −0,28 %.

Pajamingumai ir skirtumai

- JAV iždo vertybinių popierių pajamingumas 10 metų pastovios trukmės kreivėje: 4,17 % (palyginti su 4,18 %);

- 2 metų JAV iždo obligacijų pajamingumas: 3,63 % (palyginti su 3,51 %);

- „ICE BofA BBB U.S. Corporate Index Effective Yield“: 5,00 % (palyginti su 5,02 %).

- 10 metų ir 2 metų JAV iždo obligacijų pajamingumo skirtumas: 68 b. p. (palyginti su 67 b. p.);

- 10 metų ir 3 mėn. JAV iždo obligacijų pajamingumo skirtumas: 54 b. p. (palyginti su 54 b. p.).

5 metų trukmės JAV kredito įsipareigojimų neįvykdymo apsikeitimo sandorio (CDS), kuris yra draudimo nuo nemokumo rodiklis, kaina yra 26,99 b. p. (palyginti su 27,88 b. p. praėjusią savaitę).

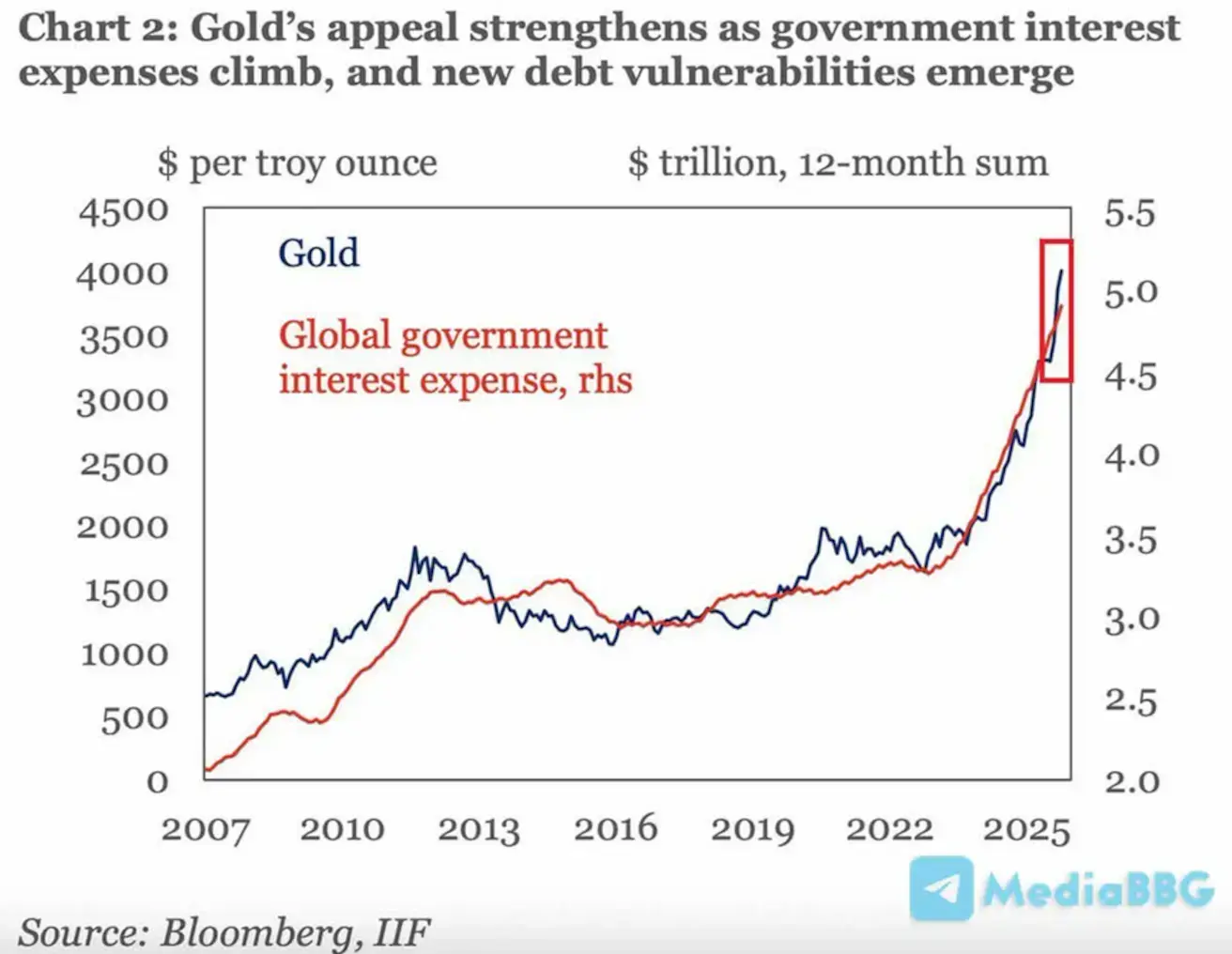

AUKSO ATEITIES SANDORIAI (GC)

Savaitinis rezultatas: +0,90 % (savaitės uždarymas: 4 368,07 USD už Trojos unciją). Metinis prieaugis nuo metų pradžios: +65,42 %.

Pasaulinės skolos augimas didina aukso kainas. Yra stipri koreliacija tarp aukso kainų ir skolų aptarnavimo sąnaudų augimo: nuo 2022 m. palūkanų išlaidos padidėjo 40 % (+1,7 trln. USD), o aukso kainos išaugo 142 %.

Naujausios „Goldman Sachs“ prognozės:

- Centrinių bankų paklausa išlieka stipri: spalį pirkimai sudarė 49 tonas, palyginti su vidutiniškai 17 tonų iki 2022 m.; pagrindiniai pirkėjai buvo Kataras (20 tonų) ir Kinija (15 tonų), kas rodo tolesnį geopolitinės rizikos draudimą.

- Aukso kainos tikslas: „GS“ tikisi, kad iki 2026 m. aukso kainos pakils iki 4 900 USD, tai lems centrinių bankų pirkimai ir Federalinio rezervo politikos švelninimas.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitinis rezultatas: +0,37 %; savaitės uždarymas: 98,38; 2025 m.: −9,18 %.

NAFTOS ATEITIES SANDORIAI

Savaitinis rezultatas: -1,72 % (savaitės uždarymas: 56,54 USD už barelį). Rezultatas nuo metų pradžios: −21,31 %.

Naftos kainos mažėja dėl lūkesčių, kad dalis geopolitinės rizikos priemokos išnyks, dėl pasaulinės pasiūlos pertekliaus perspektyvos ir silpnesnių makroekonominių duomenų iš Kinijos.

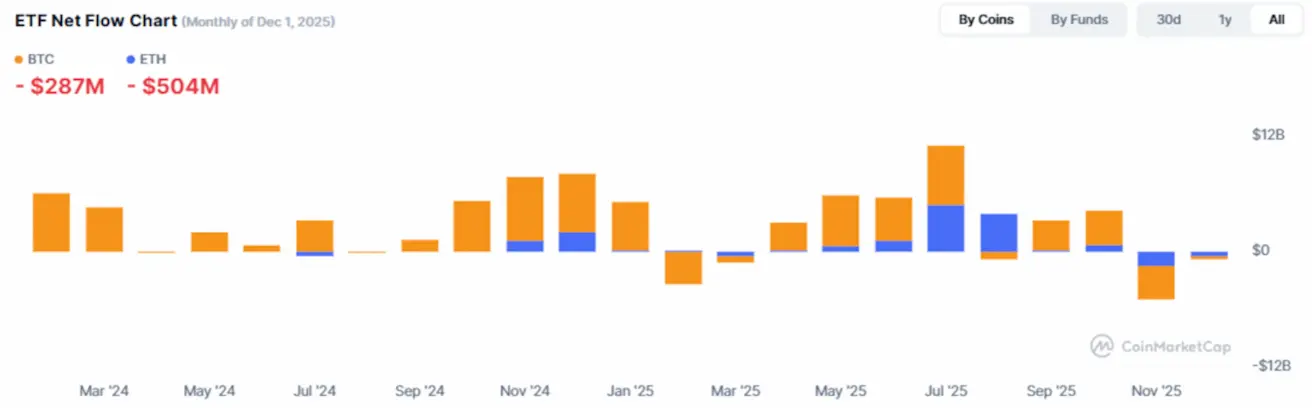

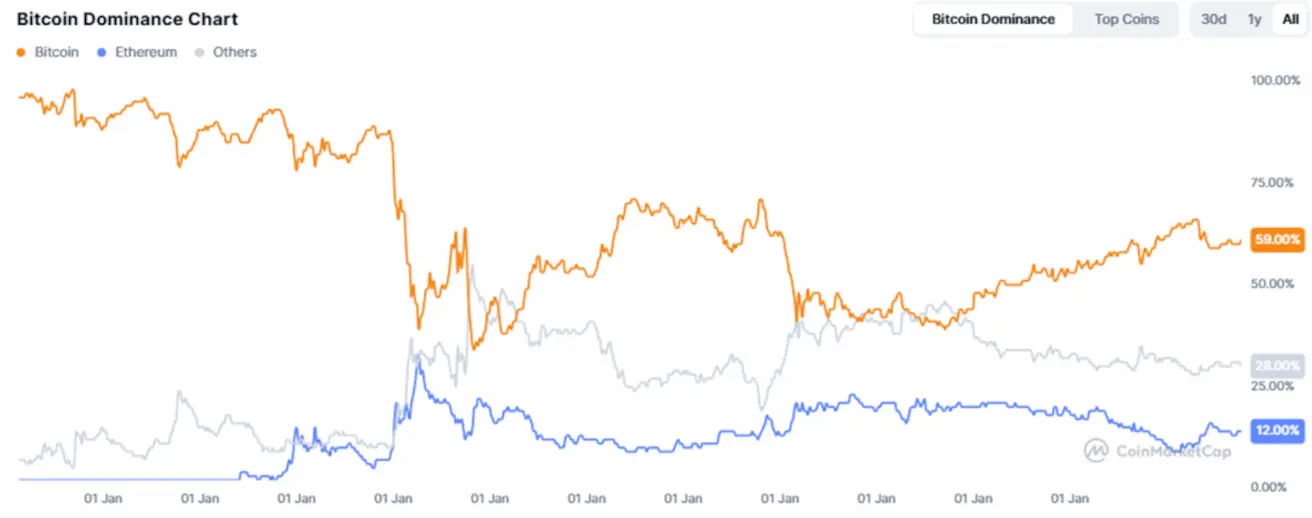

Kriptovaliutos

Esamomis sąlygomis kriptovaliutos atspindi pasaulinio likvidumo ir rizikos apetito būklę: rinka tampa vis labiau institucinė, nesant spekuliacinio perkaitimo požymių.

BTC ATEITIES SANDORIAI

Savaitinis rezultatas: +0,62 % (savaitės uždarymas: 88 726 USD). Rezultatas nuo metų pradžios: −5,37 %.

ETH ATEITIES SANDORIAI

Savaitinis rezultatas: -1,88 % (savaitės uždarymas: 3 004,7 USD). Rezultatas nuo metų pradžios: −10,15 %.

Bendra kriptovaliutų rinkos kapitalizacija siekia 3,02 trln. USD (palyginti su 3,06 trln. USD prieš savaitę), remiantis „CoinMarketCap“ duomenimis.

Kriptovaliutų rinkos dalys:

- Bitcoin: 59,1 % (58,6 %);

- Ethereum: 12,1 % (12,4 %);

- Kitos: 28,8 % (29,0 %).

Viešosios bendrovės taiko Bitcoin iždo strategijas. Bitkoinų, laikomų įmonių balansuose, dalis, palyginti su bendra Bitcoin pasiūla, sudaro 5,34 % (palyginti su 5,30 % praėjusią savaitę):

ETF grynųjų srautų diagrama: