English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti15–21 декабря 2025: Еженедельный экономический обзор

Ключевые события на рынках

За прошедшую неделю рыночные настроения в целом оставались умеренно позитивными. Последние макроэкономические данные США продолжают поддерживать сценарий “soft landing”: инфляция замедляется (индексы потребительских цен продемонстрировали существенный сюрприз вниз), рынок труда постепенно охлаждается, при этом экономический рост остается устойчивым.

Рынок труда

BLS опубликовало данные по занятости сразу за два месяца — октябрь и ноябрь. В ноябре рынок труда продемонстрировал умеренное восстановление после слабого октября. В целом данные подтверждают оценку председателя Пауэлла о том, что условия на рынке труда смягчаются. Темпы роста занятости вне сельского хозяйства замедляются, число заявок на пособие по безработице растет, а уровень безработицы увеличился до 4.6%.

В то же время ФРБ Атланты оценивает текущий рост ВВП примерно в 3.5%.

Денежно-кредитная политика

- Процентная ставка не изменилась; риторика остается осторожной.

- Позиция: умеренно рестриктивная → постепенный переход к нейтральной.

- ФРС продолжает балансировать между поддержкой финансовых рынков и избеганием любых явных сигналов о скором или агрессивном цикле снижения ставок.

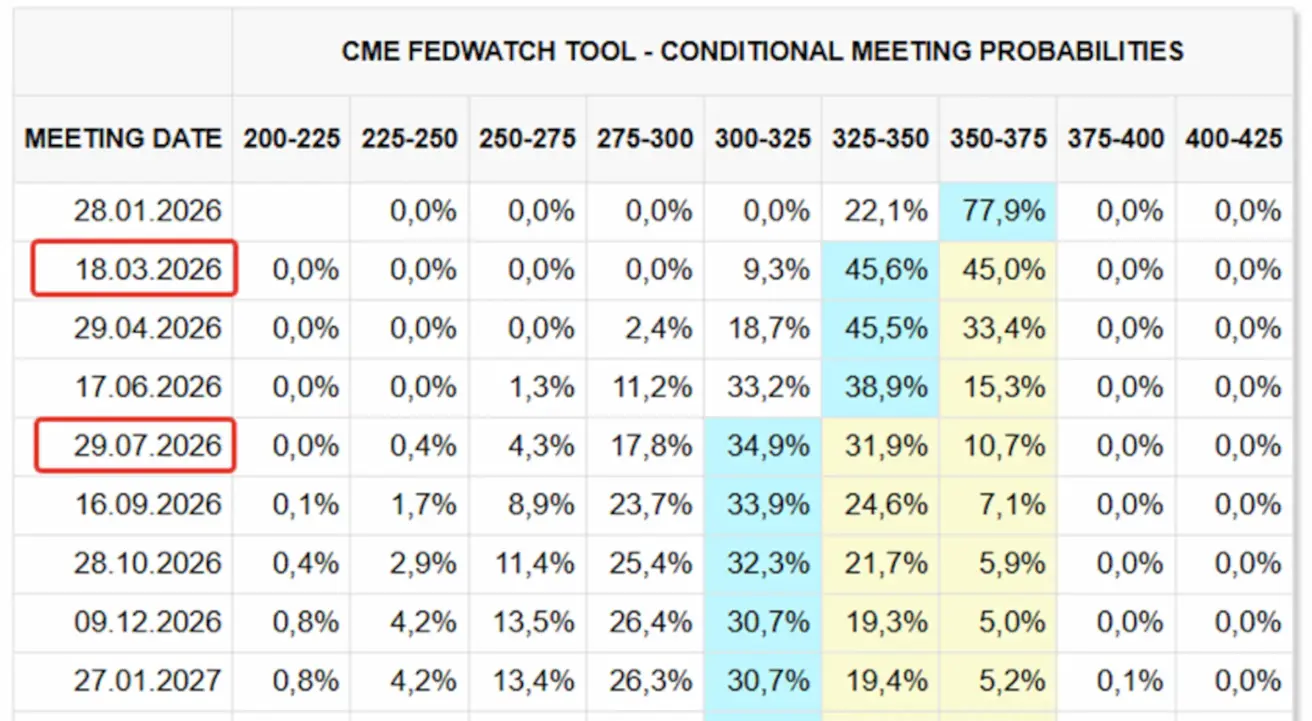

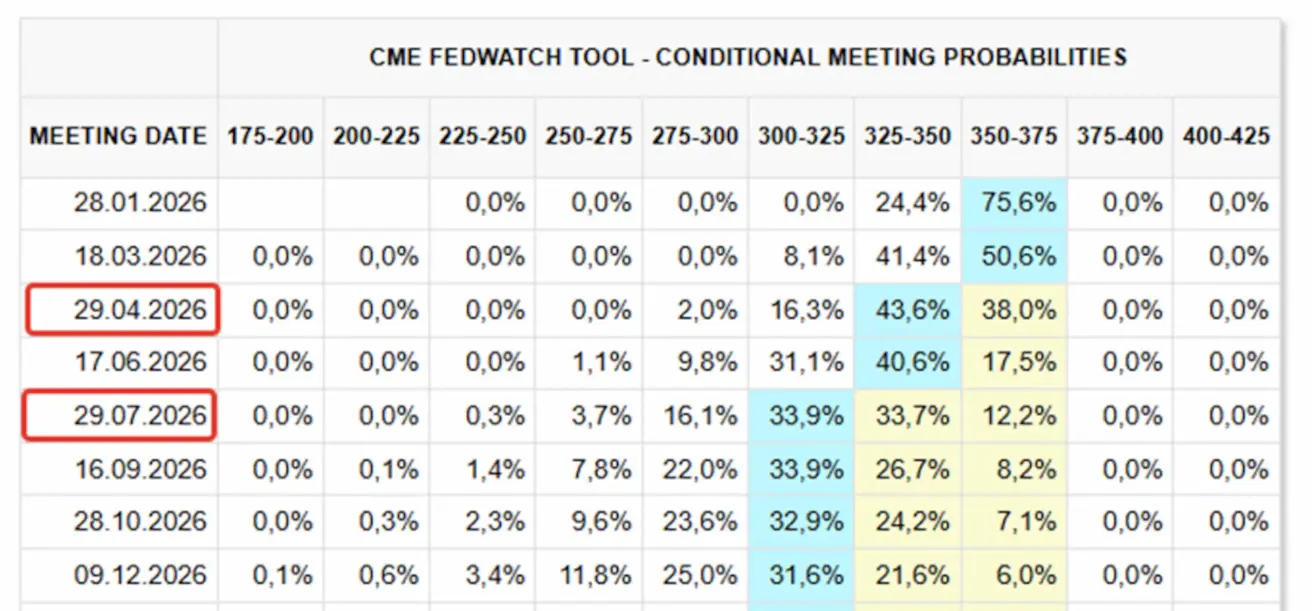

Рынок свопов (FedWatch) сохраняет свою привычную склонность опережать регулятора, закладывая в цены два снижения ставки в 2026 году, при этом первое снижение теперь смещено на заседание в марте.

Макроэкономическая статистика

ИНФЛЯЦИЯ (сентябрь)

- Базовый индекс потребительских цен (Core CPI) (м/м): 0,2% (предыдущее значение: 0.3%)

- Индекс потребительских цен (CPI) (м/м): 0.3% (предыдущее значение: 0.4%)

- Базовый индекс потребительских цен (Core CPI) (г/г): 2.6% (предыдущее значение: 3.0%)

- Индекс потребительских цен (CPI) (г/г): 2.7% (предыдущее значение: 3.0%)

Индекс цен производителей (PPI, сентябрь):

- PPI (м/м): 0.3% (пред.: -0.1%)

- Core PPI (м/м): 0.1% (пред.: -0.1%)

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (MICHIGAN)

- Ожидаемая инфляция на 12 месяцев (декабрь): 4.1% (пред.: 4.5%)

- Ожидаемая инфляция на 5 лет (декабрь): 3.2% (пред.: 3.4%)

Core Personal Consumption Expenditures Price Index (сентябрь) — предпочтительный для ФРС индикатор базовой инфляции:

- м/м: 0.2% (пред.: 0.2%)

- г/г: 2.8% (пред.: 2.9%)

ВВП (U.S. Bureau of Economic Analysis, BEA) — 2К25, годовой темп, третья оценка: +3.8% (вторая оценка: +3.30%; 1К2024: – 0.5%). Оценка Atlanta Fed GDPNow (4К): 3.5% (против 3.9%).

(Модель прогнозирования GDPNow предоставляет «приближенную в реальном времени» оценку официального показателя ВВП до его публикации, используя методологию, в целом сопоставимую с методологией Бюро экономического анализа США.)

Индекс деловой активности (PMI) (декабрь):

(Значение выше 50 указывает на расширение; ниже 50 — на сокращение)

- Сектор услуг: 52.9 (предыдущее значение: 54.1)

- Обрабатывающая промышленность: 51.8 (предыдущее значение: 52.2)

- S&P Global Composite: 53.0 (предыдущее значение: 54.2)

РЫНОК ТРУДА (ноябрь)

Данные по рынку труда превысили ожидания по ряду показателей:

- Уровень безработицы: 4.6% (пред.: 4.4%)

- Общее количество лиц, получающих пособие по безработице в США: 1,897K (против 1,830K)

- Первичные заявки на пособие по безработице: 224K (против пересмотренных 237K)

- Изменение занятости в несельскохозяйственном секторе по данным ADP: 64K (пред.: -105K)

- Изменение занятости в частном несельскохозяйственном секторе (ADP): 69K (пред.: 52K)

- Средняя почасовая заработная плата (г/г): 3.5% (пред.: 3.7%)

- Количество открытых вакансий по данным JOLTS: — (против 7.227M)

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Эффективная ставка по федеральным фондам (EFFR): 3.50%–3.75%

- Баланс ФРС увеличился: $6,556T ($6,535T на момент приостановки количественного ужесточения).

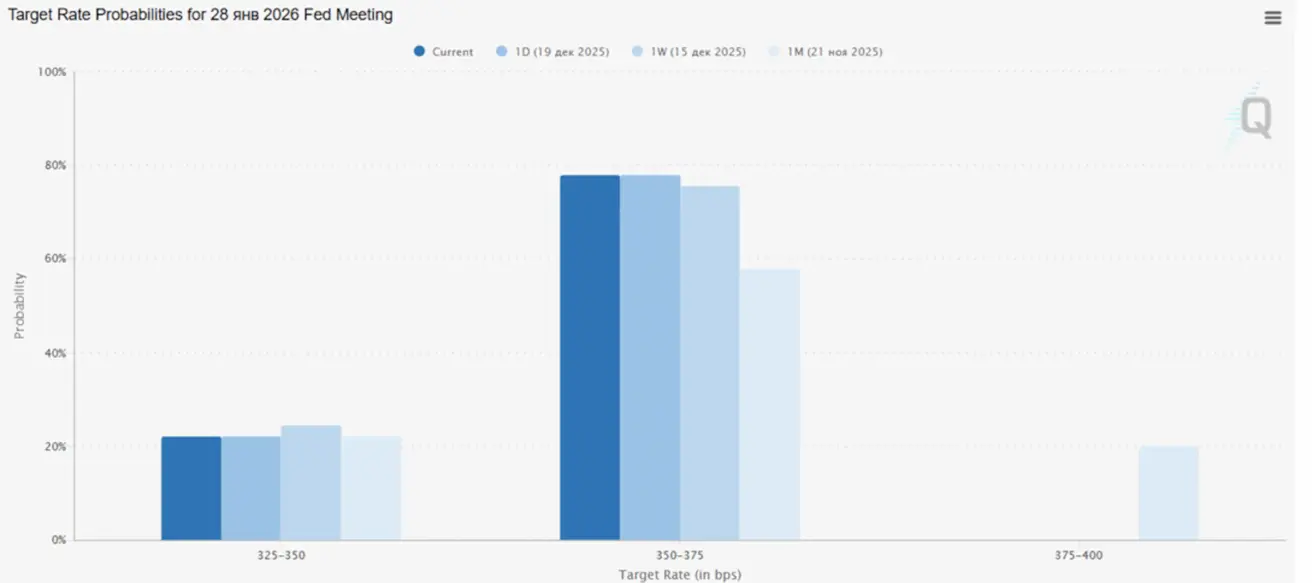

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ (FEDWATCH)

- Следующее заседание (28 января): подразумеваемая вероятность снижения ставки на 0.25% составляет 22.1%, вероятность сохранения без изменений — 77.9%.

- В течение следующих 12 месяцев: ожидаются два снижения ставки по 0.25%, что приведет целевой диапазон к 3.00–3.25%.

На сегодня:

Неделей ранее:

Рынок

SP500

Динамика за неделю: +0.10% (закрытие недели на уровне 6,834.49). С начала 2025 года: +15.77%.

NASDAQ100

Динамика за неделю: +0.59% (закрытие недели на уровне 25,346.18). Доходность с начала года: +20.01%.

Крупнейшие банки прогнозируют, что к концу 2026 года средний уровень индекса S&P 500 достигнет 7,500 пунктов. Наиболее оптимистичный прогноз у Deutsche Bank — 8,000 пунктов.

Russel 2000 (RUT)

Динамика за неделю: -0,86% (закрытие недели: 2529,42). Доходность с начала года: +12,86%.

VIX

VIX остается в режиме низкой волатильности, завершив неделю на уровне 15.18.

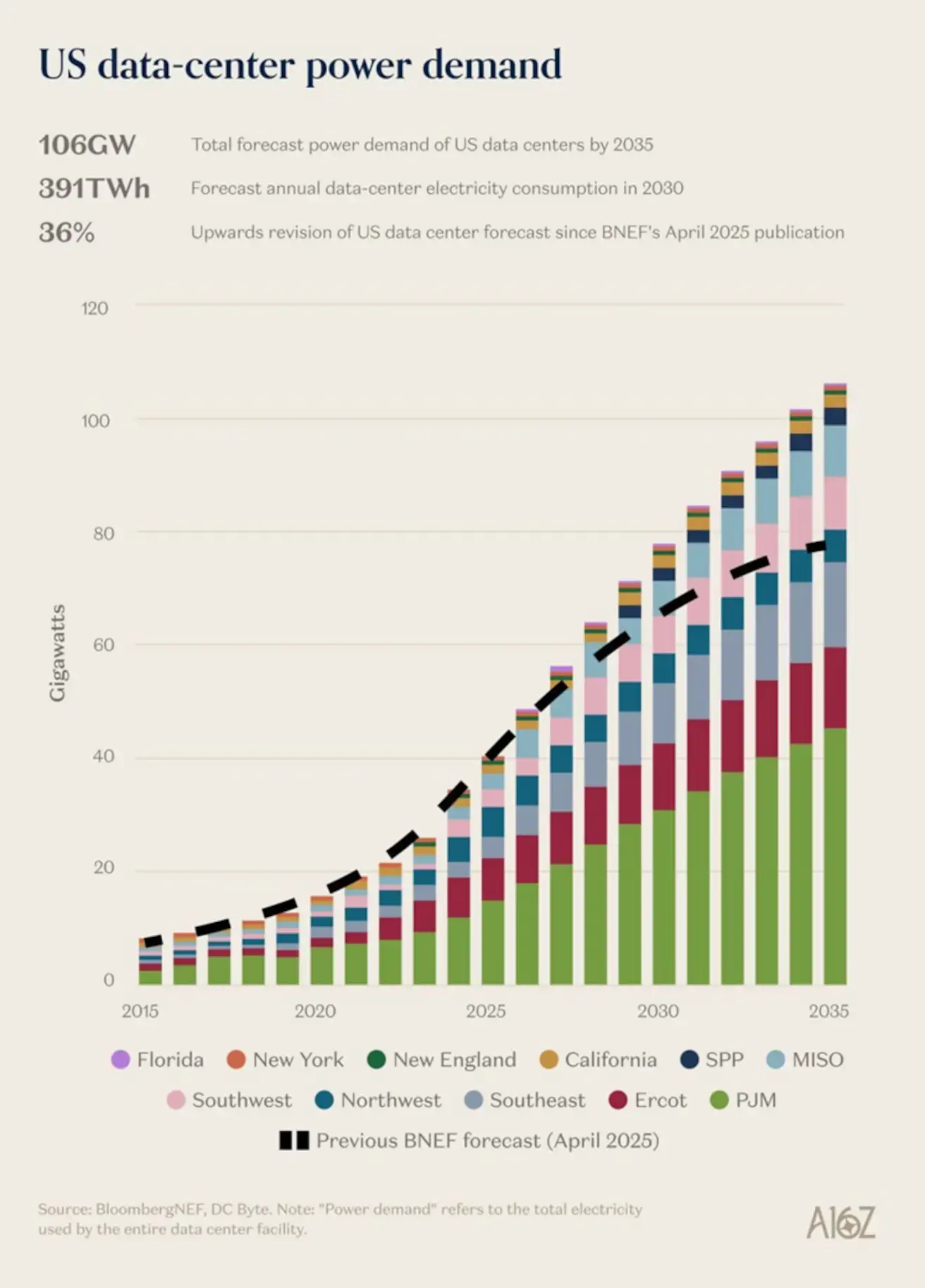

График иллюстрирует прогнозируемый рост потребления электроэнергии дата-центрами в США в период с 2015 по 2035 годы с разбивкой по региональным энергосистемам.

Рост физического спроса на электроэнергию со стороны дата-центров отражает структурный тренд, а не краткосрочный сюжет, связанный с AI.

Ключевой вывод — оценки спроса продолжают пересматриваться вверх.

- 106 GW — ожидаемая установленная мощность спроса дата-центров в США к 2035 году

- 391 TWh — прогнозируемое годовое потребление электроэнергии дата-центрами к 2030 году

- +36% — пересмотр прогноза вверх по сравнению с предыдущей оценкой, BloombergNEF (апрель 2025 года)

Черная пунктирная линия отражает прежний прогноз BloombergNEF, который существенно ниже текущих столбиков после 2025 года и подчеркивает масштаб пересмотра ожиданий вверх.

Даже при консервативных сценариях нагрузка на энергосети, генерирующие мощности и инфраструктуру передачи электроэнергии будет существенно возрастать.

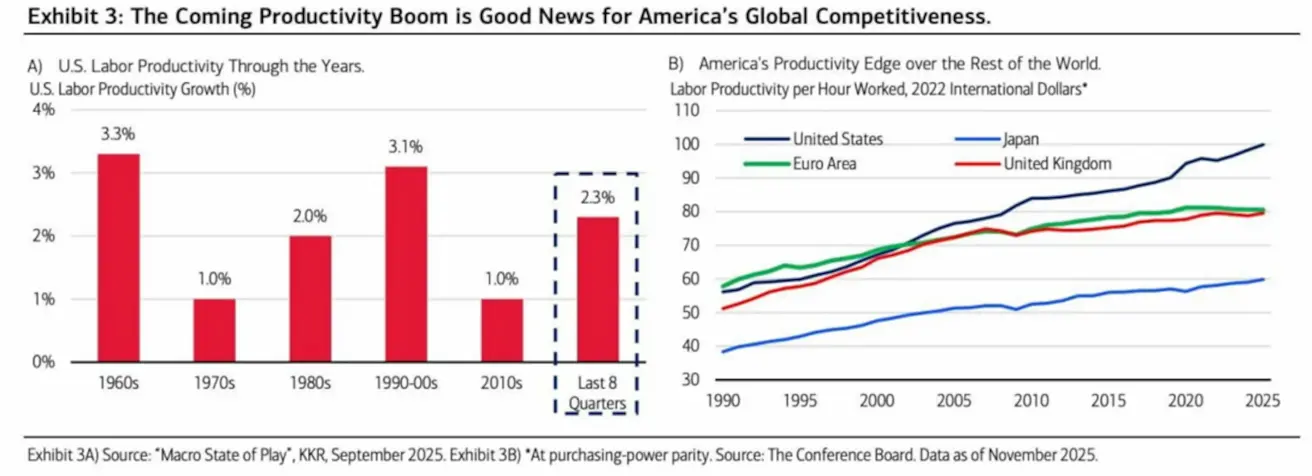

Исторические тренды производительности по странам:

Производительность труда в расчете на один отработанный час (по ППС) показана за период с 1990 по 2025 год:

- Соединенные Штаты — устойчивый и ускоряющийся рост, безусловный глобальный лидер

- Еврозона и Великобритания — рост положительный, но существенно более слабый

- Япония — заметно отстает

Разрыв в производительности между США, с одной стороны, и Европой и Японией, с другой, не сокращается, а расширяется.

Последствия роста производительности:

- Снижение инфляционного давления;

- Поддержка реального роста ВВП;

- Экономика может расти без перегрева.

США вступают в новый цикл роста производительности, укрепляя свое глобальное конкурентное преимущество. Это обеспечивает фундаментальную поддержку экономике США и американским активам.

Еврозона

Состоялось заседание ЕЦБ, по итогам которого регулятор оставил процентные ставки без изменений и пересмотрел прогнозы роста ВВП на следующие два года в сторону повышения.

Денежно-кредитная политика

- Ключевая ставка остается без изменений; инфляция под контролем;

- Позиция: близкая к нейтральной;

- ЕЦБ все больше смещает фокус с инфляции в сторону признаков слабости экономики.

Процентные ставки:

- Ставка по депозитам: 2.0% (пред.: 2.0%);

- Ставка по маржинальному кредитованию: 2.4% (пред.: 2.4%) — ставка, по которой банки могут занимать у центрального банка на ночь;

- Краткосрочная (политическая) ставка: 2.15% (пред.: 2.15%).

Инфляция: индекс потребительских цен (CPI), ноябрь:

- Core CPI (г/г): 2.4% (пред.: 2.4%);

- CPI (м/м): −0.3% (пред.: 0.2%);

- CPI (г/г): 2.1% (пред.: 2.2%).

Прогнозы инфляции ЕЦБ:

- 2025: 2.1%

- 2026: 1.9%

- 2027: 1.8%

- 2028: 2.0%

ВВП, 3-й квартал (окончательная оценка):

- кв/кв: 0.3% (пред.: 0.1%);

- г/г: 1.4% (пред.: 1.5%).

Прогнозы роста ВВП ЕЦБ:

- Рост ВВП в 2025 году: 1.4%

- Рост ВВП в 2026 году: 1.2%

- Рост ВВП в 2027 году: 1.4%

- Рост ВВП в 2028 году: 1.4%

Уровень безработицы (октябрь): 6.4% (пред.: 6.3%).

Индекс деловой активности (PMI), декабрь:

- Сектор услуг: 52.6 (пред.: 53.6);

- Обрабатывающая промышленность: 49.2 (пред.: 49.6);

- S&P Global Composite: 51.9 (пред.: 52.8).

Euro Stoxx 600

Индекс Euro Stoxx 600 в пятницу обновил исторический максимум. Динамика за неделю: +0.45% (закрытие недели на уровне 583.3). Рост с начала года: +15.37%.

Китай:

Экономика стабилизируется за счет экспорта, тогда как внутренний спрос и инвестиции остаются слабыми; поддержка со стороны политики остается адресной и осторожной.

Денежно-кредитная политика

- Ключевые ставки без изменений;

- Позиция: стимулирующая, но избирательная;

- Китай поддерживает экономику, но пока не запускает масштабный пакет стимулов.

Процентные ставки:

- 1Y Loan Prime Rate (среднесрочное кредитование): 3.50%;

- 5Y Loan Prime Rate (пятилетняя ставка, влияющая на ипотеку): 3.50%.

Индикаторы инфляции (октябрь):

-

Индекс потребительских цен (CPI, м/м): −0.1% (пред.: 0.2%);

-

CPI (г/г): 0.7% (пред.: 0.2%).

-

Индекс цен производителей (PPI, г/г): −2.2% (пред.: -2.1%).

-

Уровень безработицы (ноябрь): 5.1% (пред.: 5.1%);

-

Промышленное производство (ноябрь, г/г): 4.8% (против 4.9%);

-

Инвестиции в основные фонды (ноябрь, г/г): −2.6% (против −1.7%);

-

Розничные продажи (ноябрь, г/г): 1.3% (против 2.9%).

-

Импорт (декабрь, г/г): 1.9% (против 1.0%);

-

Экспорт (декабрь, г/г): 5.9% (против −1.1%);

-

Сальдо торгового баланса (USD, декабрь): USD 111.68 bn (против USD 90.7 bn).

Индексы деловой активности (PMI), ноябрь:

- Обрабатывающая промышленность: 49.2 (пред.: 49.0);

- Сектор услуг (non-manufacturing): 49.0 (пред.: 49.0);

- Композитный PMI: 49.5 (пред.: 50.1).

Индекс CSI 300

Динамика за неделю: −0.28% (закрытие недели: 4,568.17); динамика с начала года: +16.21%.

Индекс Hang Seng TECH HSTECH.HK

Динамика за неделю: −2.82% (закрытие недели: 5,479.04); динамика с начала года: +23.49%.

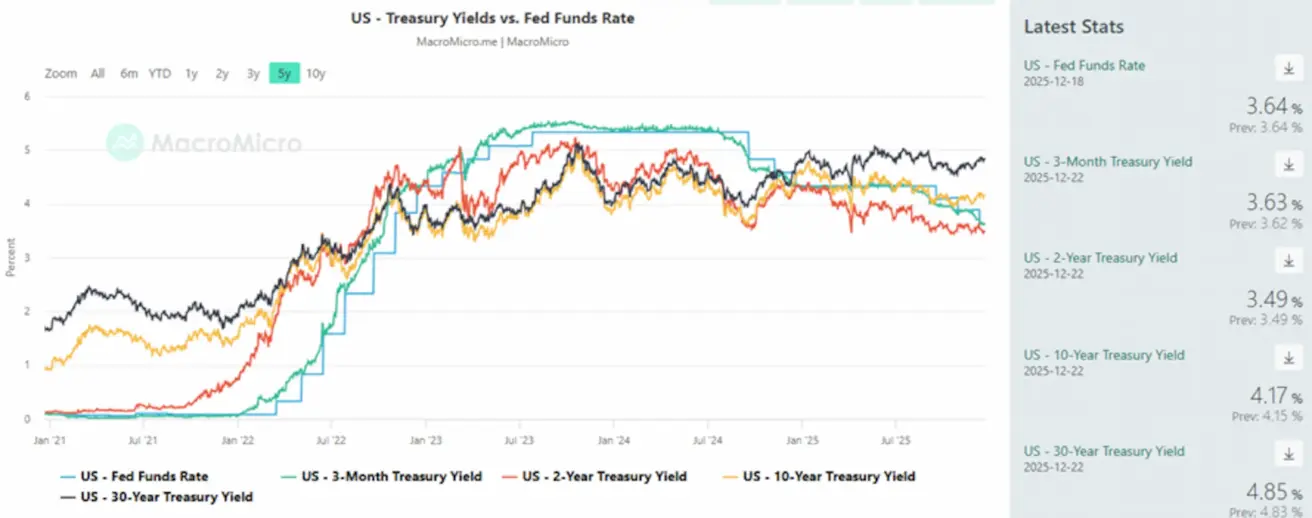

РЫНОК ОБЛИГАЦИЙ – почти нейтральная динамика

20+ летние казначейские облигации США (ETF TLT): за неделю: +0.24% (закрытие недели: 87.55). За 2025 год: −0.28%.

Доходности и спрэды

- Рыночная доходность 10-летних казначейских облигаций США (Constant Maturity): 4.17% (против 4.18%);

- Доходность 2-летних казначейских облигаций: 3.63% (против 3.51%);

- ICE BofA BBB U.S. Corporate Index Effective Yield: 5.00% (против 5.02%).

- Спред доходностей между 10‑летними и 2‑летними казначейскими облигациями США: 68 б.п. (против 67 б.п.);

- Спред доходностей между 10‑летними и 3‑месячными казначейскими облигациями США: 54 б.п. (против 54 б.п.).

Стоимость 5‑летнего кредитного дефолтного свопа (CDS) по США, являющегося мерой страхования от дефолта, составляет 26.99 б.п. (против 27.88 б.п. неделей ранее).

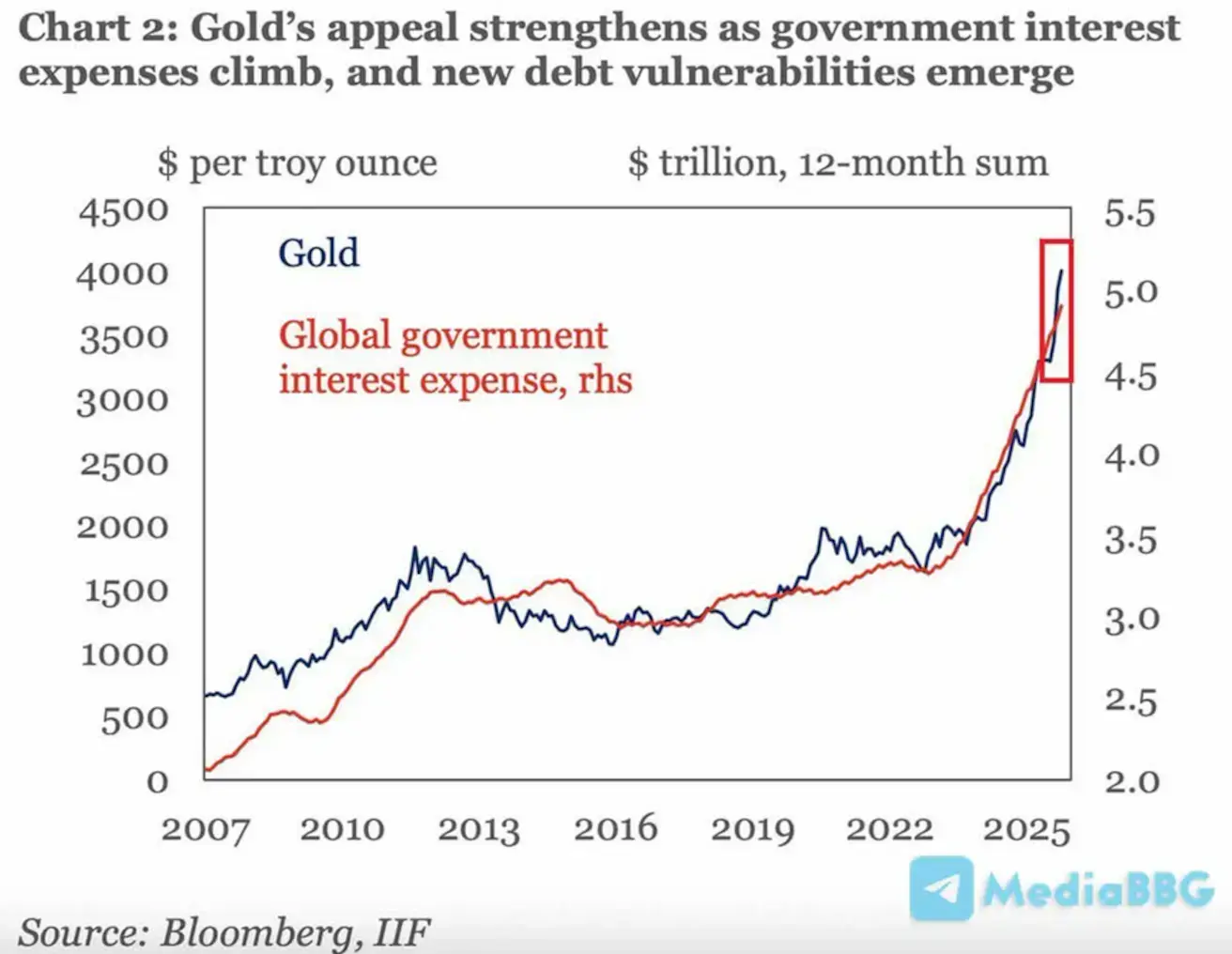

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Динамика за неделю: +0.90% (закрытие недели: USD 4,368.07 за тройскую унцию). Рост с начала года: +65.42%.

Рост глобального долга поддерживает цены на золото. Наблюдается сильная корреляция между ценой золота и ростом расходов на обслуживание долга: с 2022 года процентные расходы выросли на 40% (+USD 1.7 trillion), в то время как золото подорожало на 142%.

Последние прогнозы Goldman Sachs:

- Спрос со стороны центральных банков остается высоким: в октябре покупки составили 49 тонн против среднего уровня 17 тонн до 2022 года; ключевые покупатели — Катар (20 тонн) и Китай (15 тонн), что указывает на продолжающийся хедж геополитических рисков.

- Целевой уровень цены золота: GS ожидает роста цен на золото до USD 4,900 к 2026 году на фоне покупок центральных банков и смягчения политики ФРС.

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

Динамика за неделю: +0.37%; закрытие недели: 98.38; за 2025 год: −9.18%.

ФЬЮЧЕРСЫ НА НЕФТЬ

Динамика за неделю: - 1.72% (закрытие недели: $56.54 за баррель). Динамика с начала года: −21.31%.

Цены на нефть снижаются на ожиданиях частичной утраты геополитической премии за риск, перспектив глобального профицита предложения и более слабых макроэкономических данных из Китая.

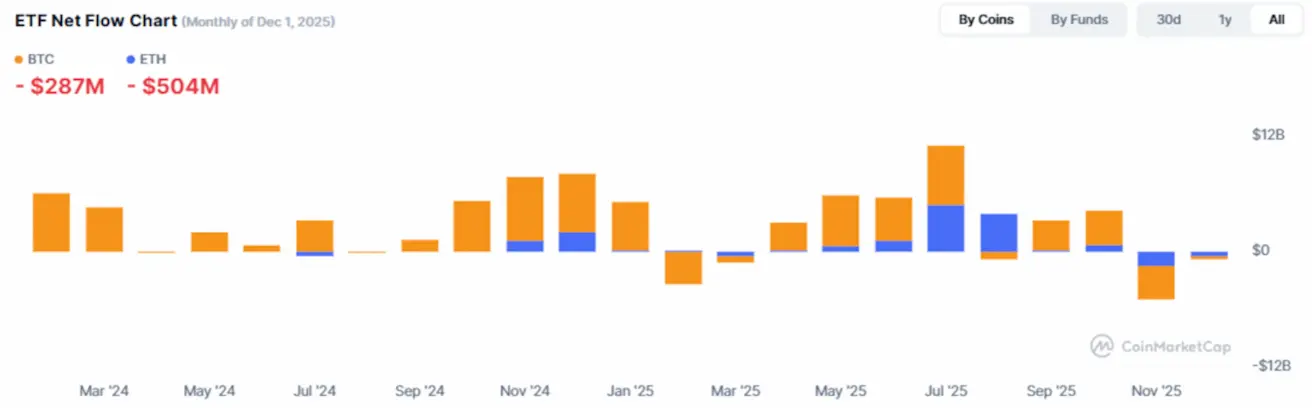

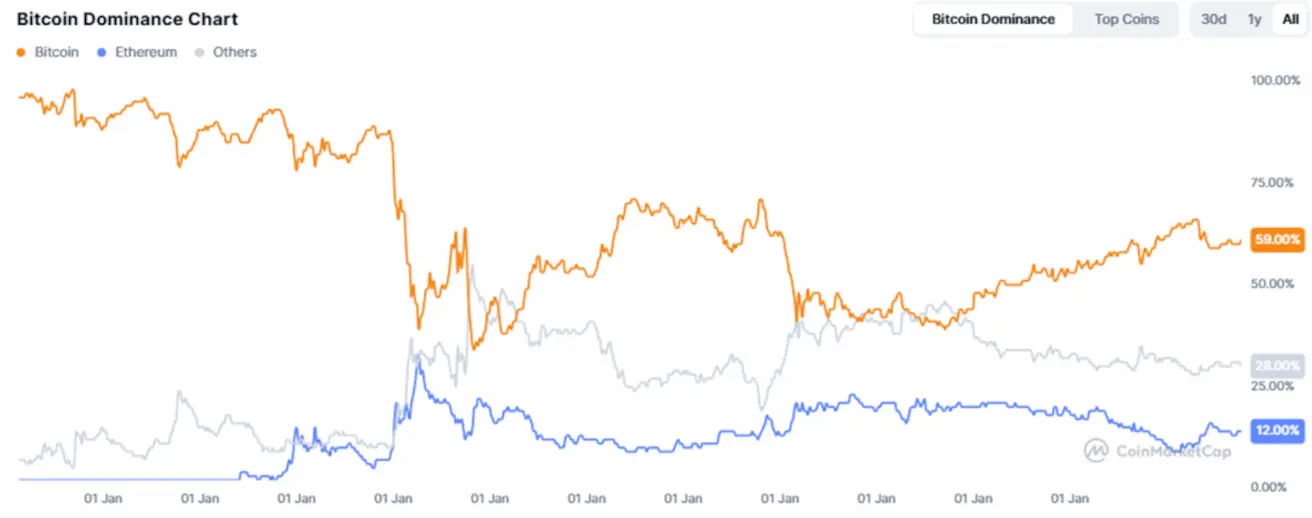

Криптовалюты

В текущих условиях криптовалюты отражают состояние глобальной ликвидности и аппетита к риску: рынок становится более институциональным, признаков спекулятивного перегрева не наблюдается.

BTC FUTURES

Динамика за неделю: +0.62% (закрытие недели: USD 88,726). Динамика с начала года: −5.37%.

ETH FUTURES

Динамика за неделю: -1.88% (закрытие недели: USD 3,004.7). Динамика с начала года: −10.15%.

Общая рыночная капитализация криптовалют составляет USD 3.02 trillion (против USD 3.06 trillion неделей ранее), по данным CoinMarketCap.

Доли на крипторынке:

- Bitcoin: 59.1% (58.6%);

- Ethereum: 12.1% (12.4%);

- Прочие: 28.8% (29.0%).

Публичные компании реализуют стратегии хранения Bitcoin в качестве казначейского актива. Доля биткоинов на корпоративных балансах по отношению к общему предложению Bitcoin составляет 5.34% (против 5.30% неделей ранее):

Диаграмма чистых притоков/оттоков в ETF: