English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша15.–21. detsember 2025: Nädalane majandusülevaade

Peamised turuülevaated

Möödunud nädalal püsis turu sentiment üldjoontes mõõdukalt positiivne. Värsked USA makromajandusnäitajad toetavad endiselt pehme maandumise stsenaariumi: inflatsioon aeglustub (tarbijahinnaindeksid pakkusid märkimisväärset positiivset üllatust), tööturg jahtub järk-järgult, samal ajal kui majanduskasv püsib vastupidav.

Tööjõuturg

BLS avaldas kahe kuu — oktoobri ja novembri — tööturuandmed. Novembris näitas tööturg tagasihoidlikku taastumist pärast nõrka oktoobrit. Kokkuvõttes kinnitavad andmed esimees Powelli hinnangut, et tööturu tingimused jahtuvad. Põllumajandusvälise tööhõive kasv aeglustub, töötuabiraha taotlused kasvavad ja töötuse määr tõusis 4.6%-ni.

Samal ajal hindab Atlanta Fedi mudel SKP jooksva kasvu ligikaudu 3.5% tasemele.

Rahapoliitika

- Põhiintressimäär muutmata; kommunikatsioon jääb ettevaatlikuks.

- Hoiak: mõõdukalt piirav → järkjärguline üleminek neutraalse suunas.

- Fed jätkab tasakaalu otsimist: toetab finantsturge, vältides samas selget signaali peatse või agressiivse intressikärpimistsükli kohta.

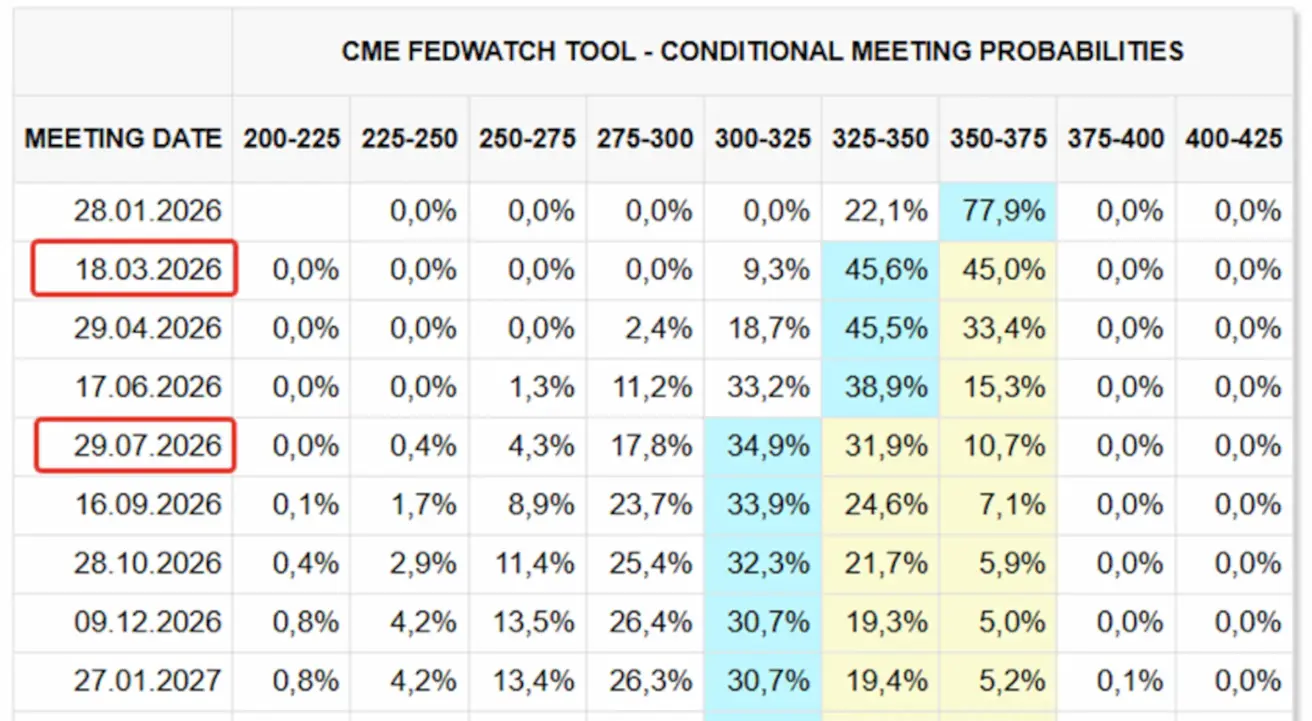

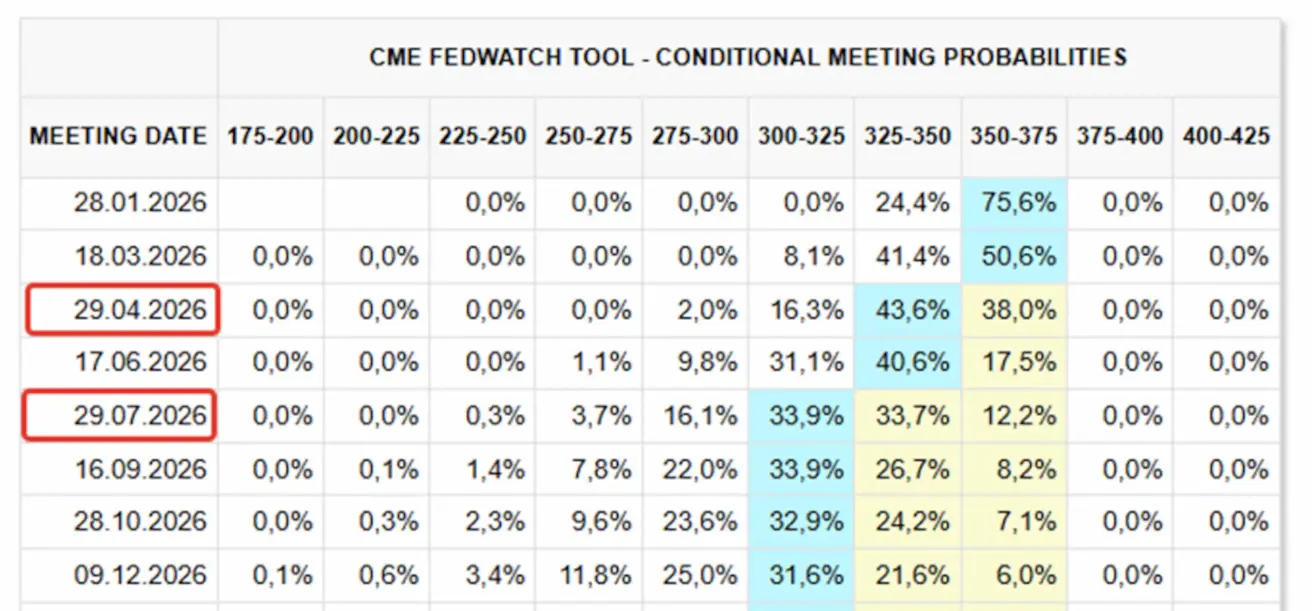

Swapsiturg (FedWatch) kaldub tavapäraselt regulaatorist ette jooksma, hinnastades kahte intressikärbet 2026. aastal, kusjuures esimene kärbe on nüüd nihkunud märtsikuu istungile.

Makromajandusstatistika

INFLATSIOON (september)

- Põhitarbijahinnaindeks (CPI) (k/k): 0,2% (eelnev: 0.3%)

- Tarbijahinnaindeks (CPI) (k/k): 0.3% (eelnev: 0.4%)

- Põhitarbijahinnaindeks (CPI) (a/a): 2.6% (eelnev: 3.0%)

- Tarbijahinnaindeks (CPI) (a/a): 2.7% (eelnev: 3.0%)

Tootjahinnaindeks (september):

- PPI (k/k): 0.3% (eelnev: -0.1%)

- Põhi-PPI (k/k): 0.1% (eelnev: -0.1%)

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu inflatsiooniootus (detsember): 4.1% (eelnev: 4.5%)

- 5 aasta inflatsiooniootus (detsember): 3.2% (eelnev: 3.4%)

Põhiline isiklike tarbimiskulutuste hinnade indeks (Core PCE, september) — Föderaalreservi eelistatud alusinflatsiooni näitaja:

- k/k: 0.2% (eelnev: 0.2%)

- a/a: 2.8% (eelnev: 2.9%)

SKP (U.S. Bureau of Economic Analysis, BEA) — 2Q25 annualiseeritud, kolmas hinnang: +3.8% (teine hinnang: +3.30%; 1Q2024: – 0.5%). Atlanta Fedi GDPNow hinnang (4Q): 3.5% (vs. 3.9%).

(GDPNow prognoosimudel pakub „reaalajas” ligikaudset hinnangut ametlikule SKP näitajale enne selle avaldamist, kasutades metoodikat, mis on laias laastus kooskõlas USA majandusanalüüsi büroo (BEA) metoodikaga.)

Äritegevuse indeks (PMI) (detsember):

(Üle 50 näitab laienemist; alla 50 näitab kokkutõmbumist)

- Teenindussektor: 52.9 (eelnev: 54.1)

- Tööstussektor: 51.8 (eelnev: 52.2)

- S&P Global Composite: 53.0 (eelnev: 54.2)

TÖÖTURG (november)

Tööturuandmed ületasid ootusi mitmete näitajate lõikes:

- Töötuse määr: 4.6% (eelnev: 4.4%)

- Töötutoetusi saavate isikute koguarv USA-s: 1,897K (vs. 1,830K)

- Esmased töötuabiraha taotlused: 224K (vs. revideeritud 237K)

- ADP põllumajandusvälise tööhõive muutus: 64K (eelnev: -105K)

- Erasektori põllumajandusvälise tööhõive muutus (ADP): 69K (eelnev: 52K)

- Keskmine tunnipalk (a/a): 3.5% (eelnev: 3.7%)

- JOLTS vabade töökohtade arv: — (vs. 7.227M)

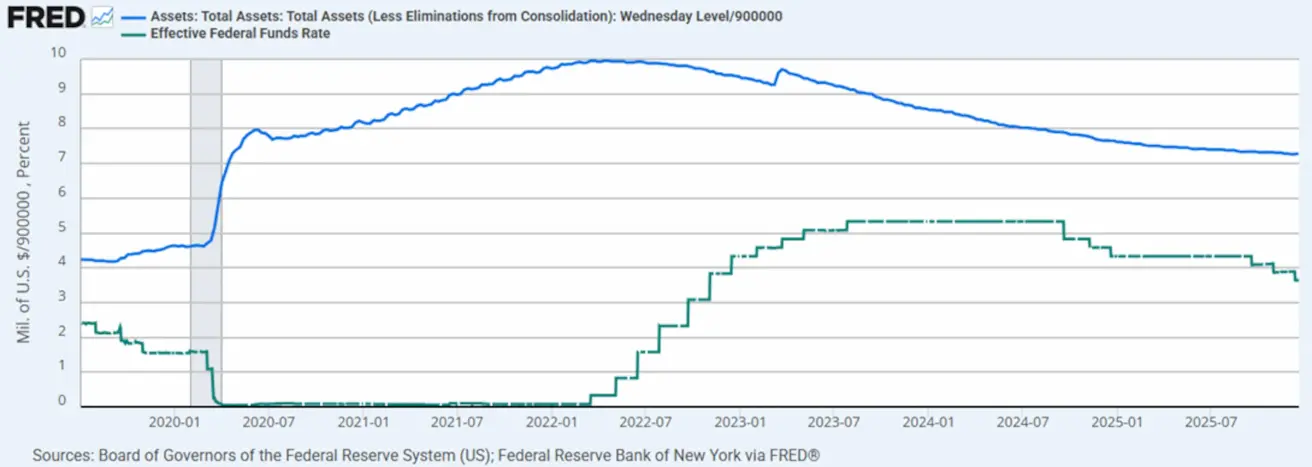

RAHAPOLIITIKA

- Federal Funds sihtmäär (EFFR): 3.50%–3.75%

- Föderaalreservi bilanss on kasvanud: $6,556T ($6,535T kvantitatiivse karmistamise peatamise hetkel).

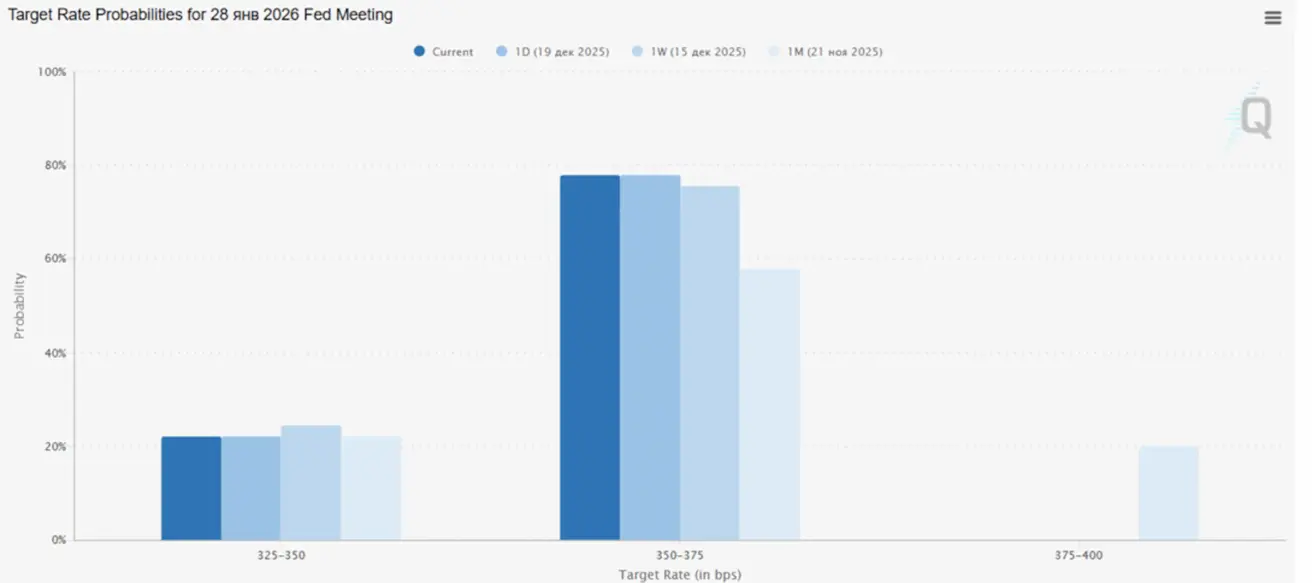

TURU OOTUSED INTRESSIMÄÄRA SUHTES (FEDWATCH)

- Järgmine istung (28. jaanuar): 0.25% intressikärpe implitsiitne tõenäosus on 22.1%, samas kui muutumatuks jätmise tõenäosus on 77.9%.

- Järgmise 12 kuu jooksul: oodatakse kahte 0.25% intressikärbet, mis viiks sihtvahemiku tasemele 3.00–3.25%.

Täna:

Nädal varem:

Turg

SP500

Nädala tootlus: +0.10% (nädala lõpp 6,834.49). Aasta algusest 2025: +15.77%.

NASDAQ100

Nädala tootlus: +0.59% (nädala lõpp 25,346.18). Aasta algusest tootlus: +20.01%.

Suurpangad prognoosivad, et 2026. aasta lõpuks jõuab S&P 500 indeksi keskmine tase 7,500 punktini. Kõige optimistlikum prognoos on Deutsche Bankilt — 8,000 punkti.

Russel 2000 (RUT)

Nädala tootlus: -0,86% (nädala lõpp: 2529,42). Aasta algusest tootlus: +12,86%.

VIX

VIX püsib madala volatiilsuse režiimis, lõpetades nädala tasemel 15.18.

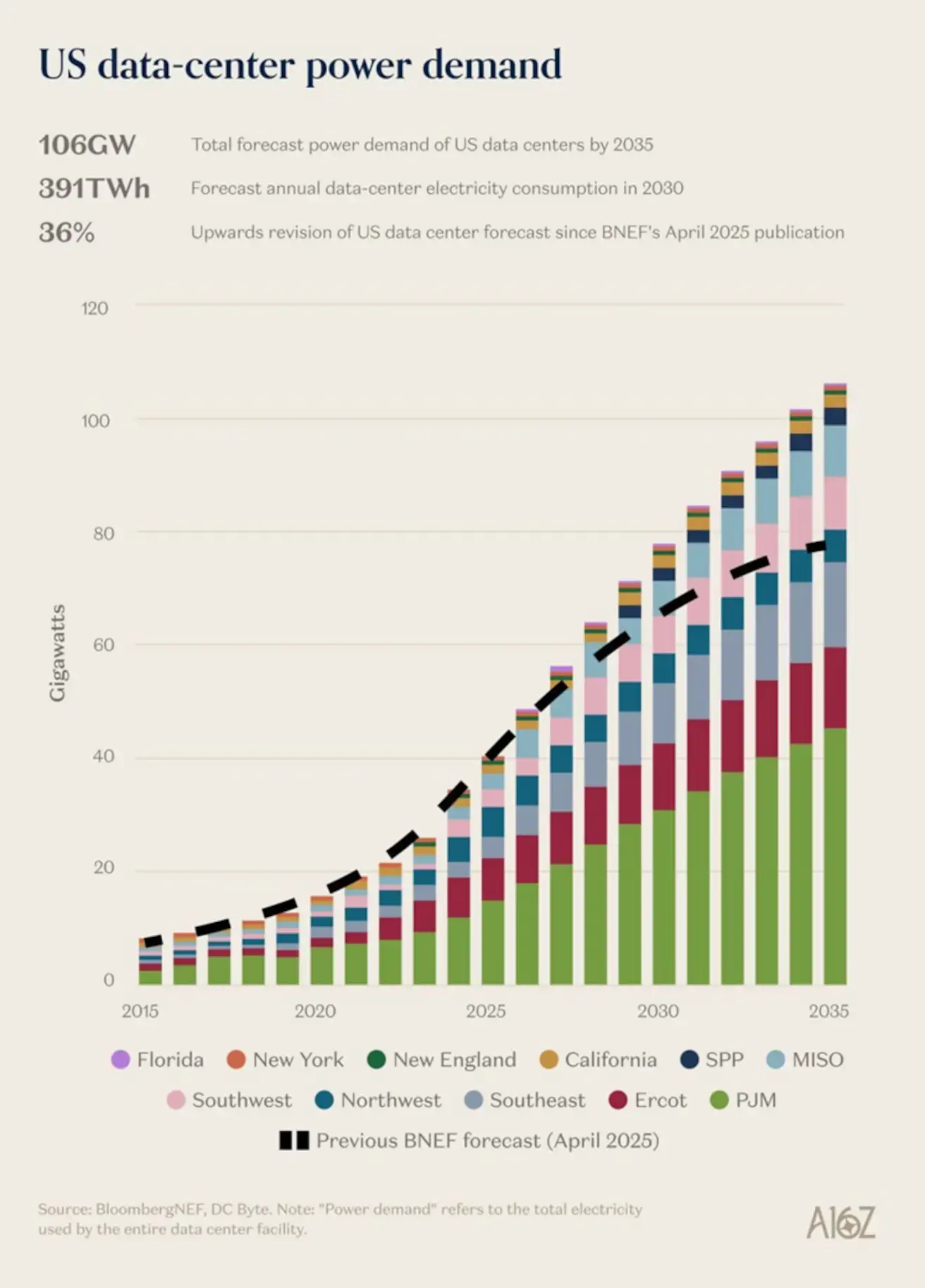

Graafik illustreerib USA andmekeskuste elektritarbimise prognoositavat kasvu perioodil 2015–2035, jaotatuna piirkondlike elektrisüsteemide lõikes.

Andmekeskuste füüsilise elektrinõudluse kasv peegeldab pigem struktuurset trendi kui lühiajalist AI-jutustust.

Peamine järeldus — nõudluse prognoose korrigeeritakse jätkuvalt ülespoole.

- 106 GW — eeldatav paigaldatud andmekeskuste nõudluse võimsus USA-s aastaks 2035

- 391 TWh — prognoositav andmekeskuste aastane elektritarbimine aastaks 2030

- +36% — ülespoole korrigeerimine võrreldes eelmise hinnanguga, BloombergNEF (aprill 2025)

Must katkendlik joon tähistab varasemat BloombergNEF prognoosi, mis on pärast 2025. aastat oluliselt madalam kui praegused tulbad ning toob esile ootuste tõstmise ulatuse.

Isegi konservatiivsete stsenaariumide korral suureneb märkimisväärselt koormus elektrivõrkudele, tootmisvõimsustele ja ülekandeinfrastruktuurile.

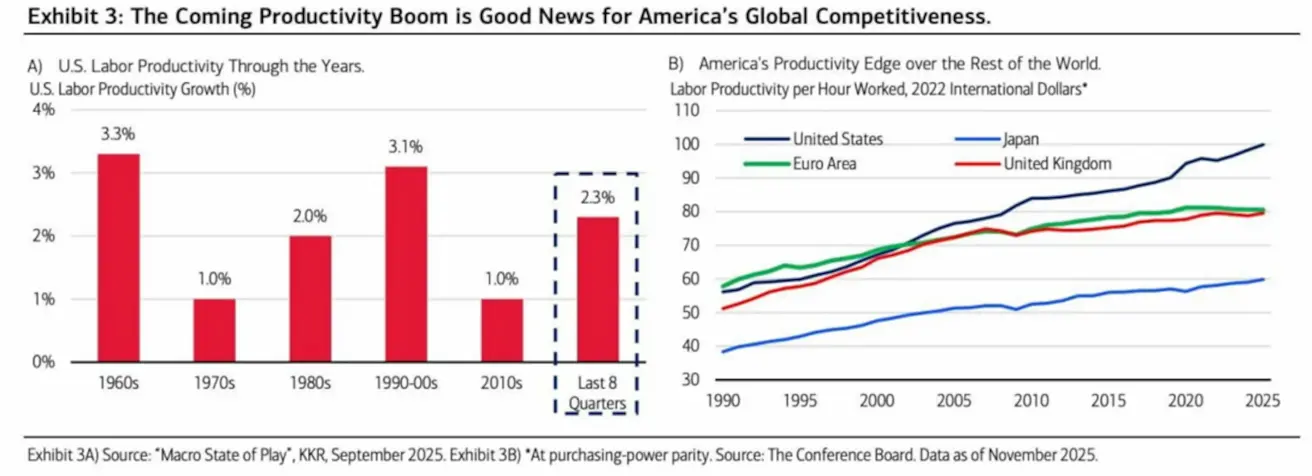

Ajaloolised tootlikkuse trendid riikide lõikes:

Tööjõu tootlikkus töötunni kohta (PPP) on toodud perioodi 1990–2025 kohta:

- Ameerika Ühendriigid — püsiv ja kiirenev kasv, selge maailma liider

- Euroala ja Ühendkuningriik — positiivne kasv, kuid oluliselt nõrgem

- Jaapan — selgelt maha jääv

Tootlikkuse lõhe USA ning Euroopa ja Jaapani vahel pigem laieneb kui väheneb.

Tõusva tootlikkuse mõjud:

- Väiksem inflatsioonisurve;

- Toetus reaalse SKP kasvule;

- Majandus saab kasvada ülekuumenemata.

USA siseneb uude tootlikkuse kasvutsüklisse, tugevdades oma globaalset konkurentsieelist. See pakub fundamentaalset tuge USA majandusele ja USA varadele.

Euroala

Toimus EKP istung, millel regulaator jättis intressimäärad muutmata ning korrigeeris järgmise kahe aasta SKP kasvu prognoose ülespoole.

Rahapoliitika

- Põhiintressimäär jääb muutmata; inflatsioon on kontrolli all;

- Hoiak: neutraalsele lähedal;

- EKP nihutab oma fookust üha enam inflatsioonilt majandusnõrkuse märkidele.

Intressimäärad:

- Hoiustamisfaciliteedi intressimäär: 2.0% (eelnev 2.0%);

- Laenufaciliteedi marginaalne intressimäär: 2.4% (eelnev 2.4%) — määr, millega pangad saavad keskpangast üleöö laenata;

- Lühiajaline (poliitiline) intressimäär: 2.15% (eelnev 2.15%).

Inflatsioon: tarbijahinnaindeks (CPI), november:

- Põhi-CPI (a/a): 2.4% (eelnev 2.4%);

- CPI (k/k): −0.3% (eelnev 0.2%);

- CPI (a/a): 2.1% (eelnev 2.2%).

EKP inflatsiooniprognoosid:

- 2025: 2.1%

- 2026: 1.9%

- 2027: 1.8%

- 2028: 2.0%

SKP, 3. kvartal (lõplik):

- k/k: 0.3% (eelnev 0.1%);

- a/a: 1.4% (eelnev 1.5%).

EKP SKP kasvu prognoosid:

- 2025 SKP kasv: 1.4%

- 2026 SKP kasv: 1.2%

- 2027 SKP kasv: 1.4%

- 2028 SKP kasv: 1.4%

Töötuse määr (oktoober): 6.4% (eelnev 6.3%).

Ostujuhtide indeks (PMI), detsember:

- Teenused: 52.6 (eelnev 53.6);

- Tööstus: 49.2 (eelnev 49.6);

- S&P Global Composite: 51.9 (eelnev 52.8).

Euro Stoxx 600

Euro Stoxx 600 jõudis reedel uuele kõigi aegade tipptasemele. Nädala tootlus: +0.45% (nädala lõpp 583.3). Aasta algusest kasv: +15.37%.

Hiina:

Majandus stabiliseerub ekspordi toel, samal ajal kui sisenõudlus ja investeeringud püsivad nõrgad; poliitikatoetus on sihitud ja ettevaatlik.

Rahapoliitika

- Põhiintressimäärad jäävad muutmata;

- Hoiak: toetav, kuid sihitud;

- Hiina toetab majandust, kuid ei ole veel käivitanud laiaulatuslikku stiimulipaketti.

Intressimäärad:

- 1Y Loan Prime Rate (keskmise tähtajaga laenud): 3.50%;

- 5Y Loan Prime Rate (viieaastane määr, mõjutab eluasemelaene): 3.50%.

Inflatsiooninäitajad (oktoober):

-

Tarbijahinnaindeks (CPI, k/k): −0.1% (eelnev 0.2%);

-

CPI (a/a): 0.7% (eelnev 0.2%).

-

Tootjahinnaindeks (PPI, a/a): −2.2% (eelnev -2.1%).

-

Töötuse määr (november): 5.1% (eelnev 5.1%);

-

Tööstustoodang (november, a/a): 4.8% (vs. 4.9%);

-

Põhivara investeeringud (november, a/a): −2.6% (vs. −1.7%);

-

Jaemüük (november, a/a): 1.3% (vs. 2.9%).

-

Import (detsember, a/a): 1.9% (vs. 1.0%);

-

Eksport (detsember, a/a): 5.9% (vs. −1.1%);

-

Kaubandusbilanss (USD, detsember): USD 111.68 mld (vs. USD 90.7 mld).

Ostujuhtide indeksid (PMI), november:

- Tööstus: 49.2 (eelnev 49.0);

- Teenused (non-manufacturing): 49.0 (eelnev 49.0);

- Komposiit-PMI: 49.5 (eelnev 50.1).

CSI 300 indeks

Nädala tootlus: −0.28% (nädala lõpp: 4,568.17); aasta algusest tootlus: +16.21%.

Hang Seng TECH indeks HSTECH.HK

Nädala tootlus: −2.82% (nädala lõpp: 5,479.04); aasta algusest tootlus: +23.49%.

VÕLAKIRJATURG – peaaegu neutraalne dünaamika

20+ aasta USA riigivõlakirjad (ETF TLT): nädalaga: +0.24% (nädala lõpp: 87.55). 2025. aastal: −0.28%.

Tulusused ja spread’id

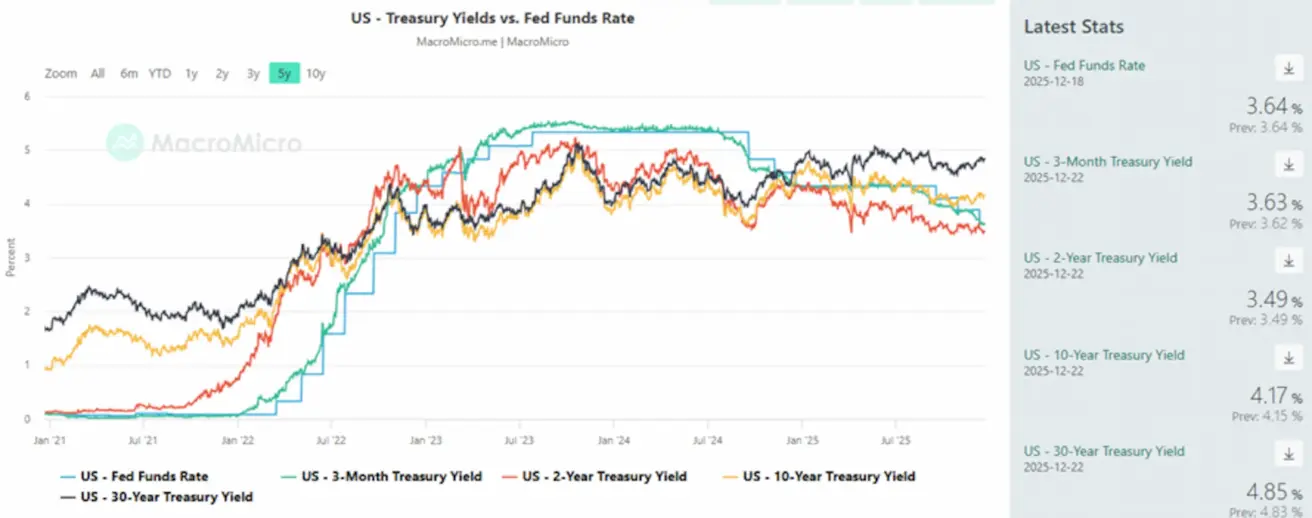

- USA 10-aastaste riigivõlakirjade tulusus (püsiva tähtajaga 10 aastat): 4.17% (vs. 4.18%);

- 2-aastase USA riigivõlakirja tulusus: 3.63% (vs. 3.51%);

- ICE BofA BBB USA ettevõtete võlakirjaindeksi efektiivne tulusus: 5.00% (vs. 5.02%).

- 10- ja 2-aastaste USA riigivõlakirjade tulususte vahe: 68 bp (vs. 67 bp);

- 10-aastase ja 3-kuulise USA riigivõlakirja tulususte vahe: 54 bp (vs. 54 bp).

USA 5-aastase krediidiriski vahetustehingu (CDS) hind, mis mõõdab maksejõuetuse kindlustuskulu, on 26.99 bp (vs. 27.88 bp nädal varem).

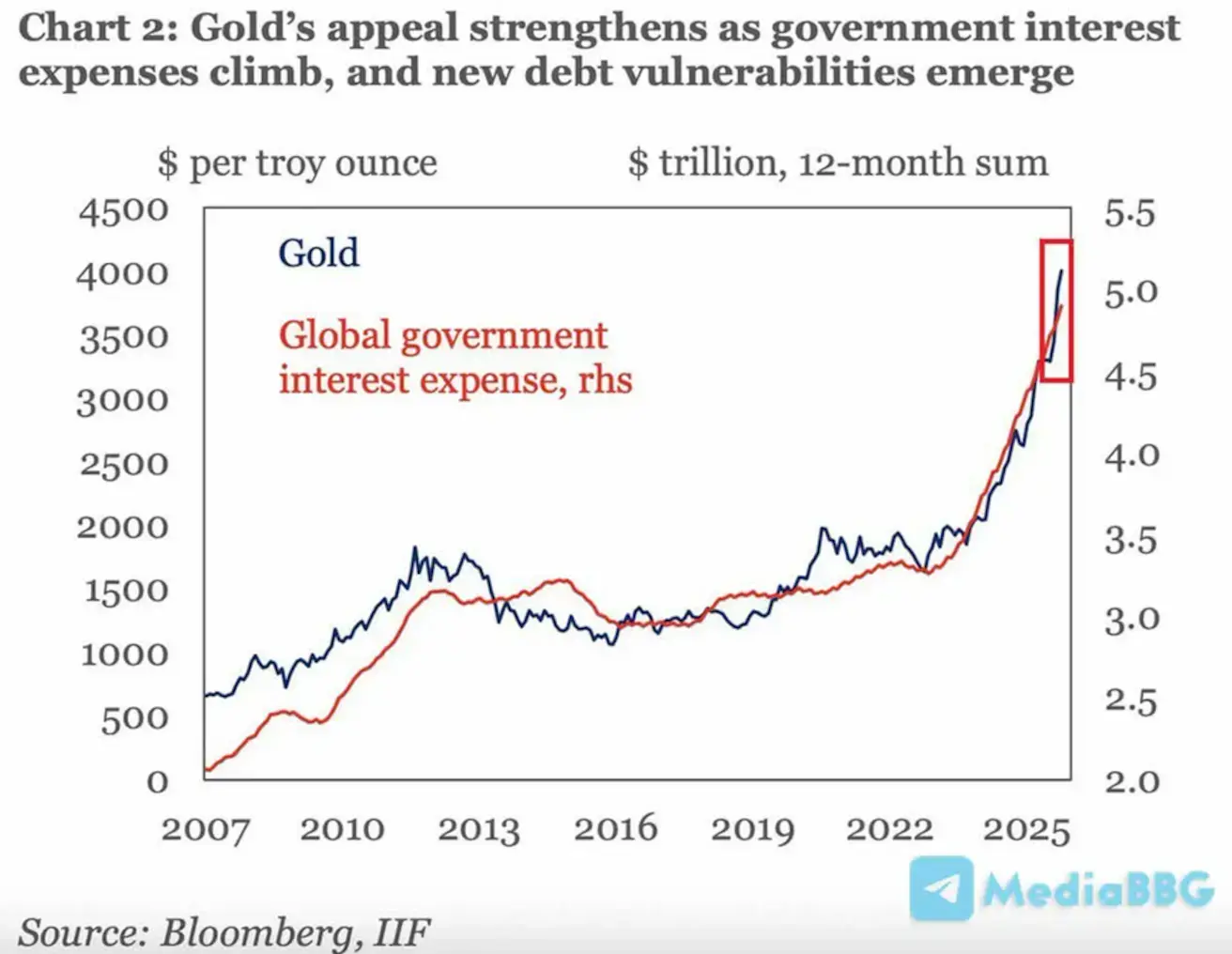

KULLAFUTUURID (GC)

Nädala tootlus: +0.90% (nädala lõpp: USD 4,368.07 untsi kohta). Aasta algusest tõus: +65.42%.

Globaalne võlakasv surub kulla hinda kõrgemale. Kulla hinna ja võla teenindamise kulude kasvu vahel on tugev korrelatsioon: alates 2022. aastast on intressikulud kasvanud 40% (+USD 1.7 triljonit), samal ajal kui kulla hind on tõusnud 142%.

Goldman Sachsi värskeimad prognoosid:

- Keskpankade nõudlus püsib tugev: oktoobris ulatus ostude maht 49 tonnini, võrreldes 17-tonnise keskmisega enne 2022. aastat; peamised ostjad olid Katar (20 tonni) ja Hiina (15 tonni), mis viitab jätkuvale geopoliitilise riski maandamisele.

- Kulla hinnasiht: GS ootab, et kulla hind tõuseb 2026. aastaks tasemele USD 4,900, mida toetavad keskpankade ostud ja Föderaalreservi rahapoliitika lõdvendamine.

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: +0.37%; nädala lõpp: 98.38; 2025. aastal: −9.18%.

NAFTAFUTUURID

Nädala tootlus: - 1.72% (nädala lõpp: $56.54 barreli kohta). Aasta algusest tootlus: −21.31%.

Naftahinnad langevad ootuste taustal, et geopoliitilise riskipreemia osaliselt taandub, globaalne pakkumine ületab nõudlust ja Hiina makromajandusandmed on nõrgemad.

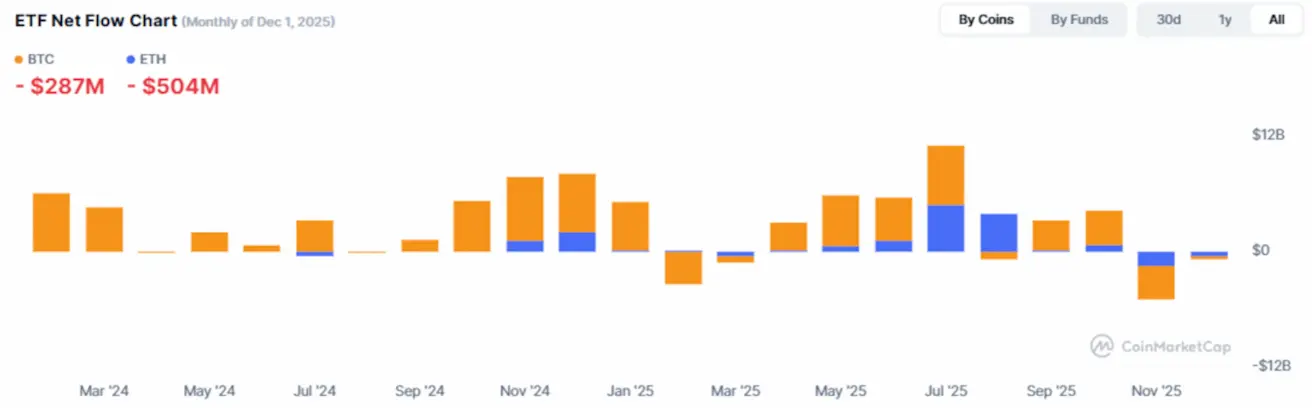

Krüptovaluutad

Praeguses keskkonnas peegeldavad krüptovaluutad globaalse likviidsuse ja riskivalmiduse seisu: turg muutub üha institutsionaalsemaks, spekulatiivse ülekuumenemise märke ei ole.

BTC FUTUURID

Nädala tootlus: +0.62% (nädala lõpp: USD 88,726). Aasta algusest tootlus: −5.37%.

ETH FUTUURID

Nädala tootlus: -1.88% (nädala lõpp: USD 3,004.7). Aasta algusest tootlus: −10.15%.

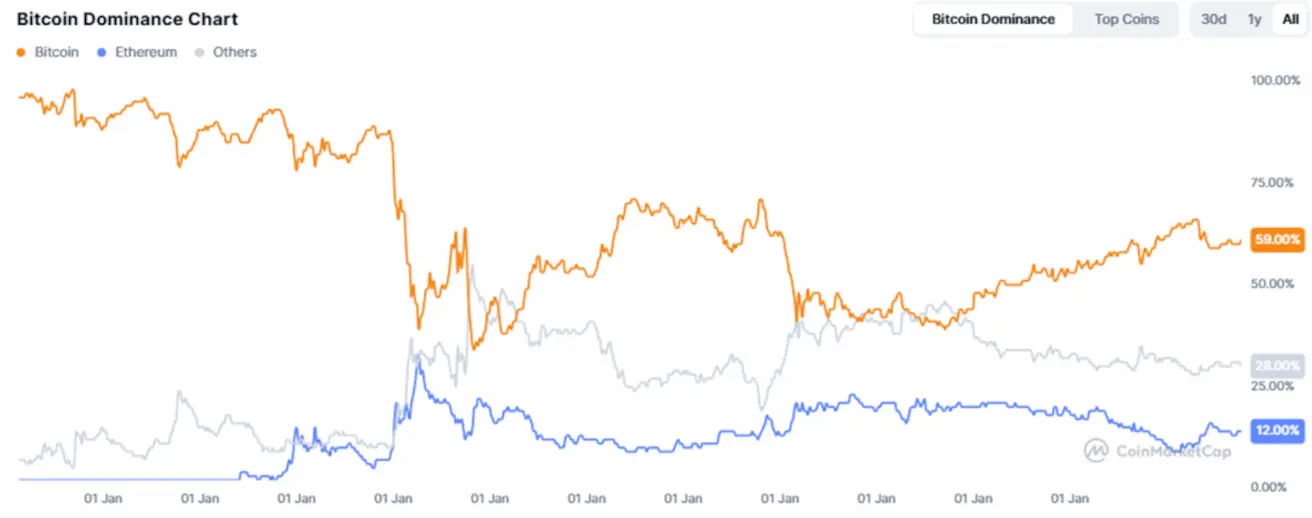

Krüptovaluutade kogu turukapitalisatsioon on USD 3.02 triljonit (vs. USD 3.06 triljonit nädal varem), allikas CoinMarketCap.

Krüptoturu turuosad:

- Bitcoin: 59.1% (58.6%);

- Ethereum: 12.1% (12.4%);

- Teised: 28.8% (29.0%).

Avalikud ettevõtted rakendavad Bitcoini reservistrateegiaid. Bitcoini osakaal ettevõtete bilanssides suhtena Bitcoini kogupakkumisse on 5.34% (vs. 5.30% eelmisel nädalal):

ETF-ide netovoogude graafik: