English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша8.–14. detsember 2025: nädala majandusülevaade

Peamised turu arengud

Eelmisel nädalal toimus aasta viimane FOMC kohtumine, kus baasintressimäära kärbiti ootuspäraselt veerand protsendipunkti võrra ning samal ajal taastati kvantitatiivne lõdvendamine (vaid 12 päeva pärast kvantitatiivse karmistamise lõpetamist). See oli üks aasta leebemaid (dovish) kohtumisi.

Föderaalreserv plaanib kuu jooksul osta kuni 40 miljardit dollarit 1–3 kuu suurustega riigikassavõlakirju (Treasury bills). Regulaator tegutseb näiliselt ennetavalt: rahaturgudel ei ole hetkel näha likviidsushäirete märke, kuid reverse repo turu mahud on endiselt väga piiratud ning pärast 31. jaanuari jääb alles föderaalvalitsuse sulgemise risk. Üldiselt kipuvad aktsiaturud tõlgendama keskpanga riigivõla ostjana turule naasmist positiivse signaalina.

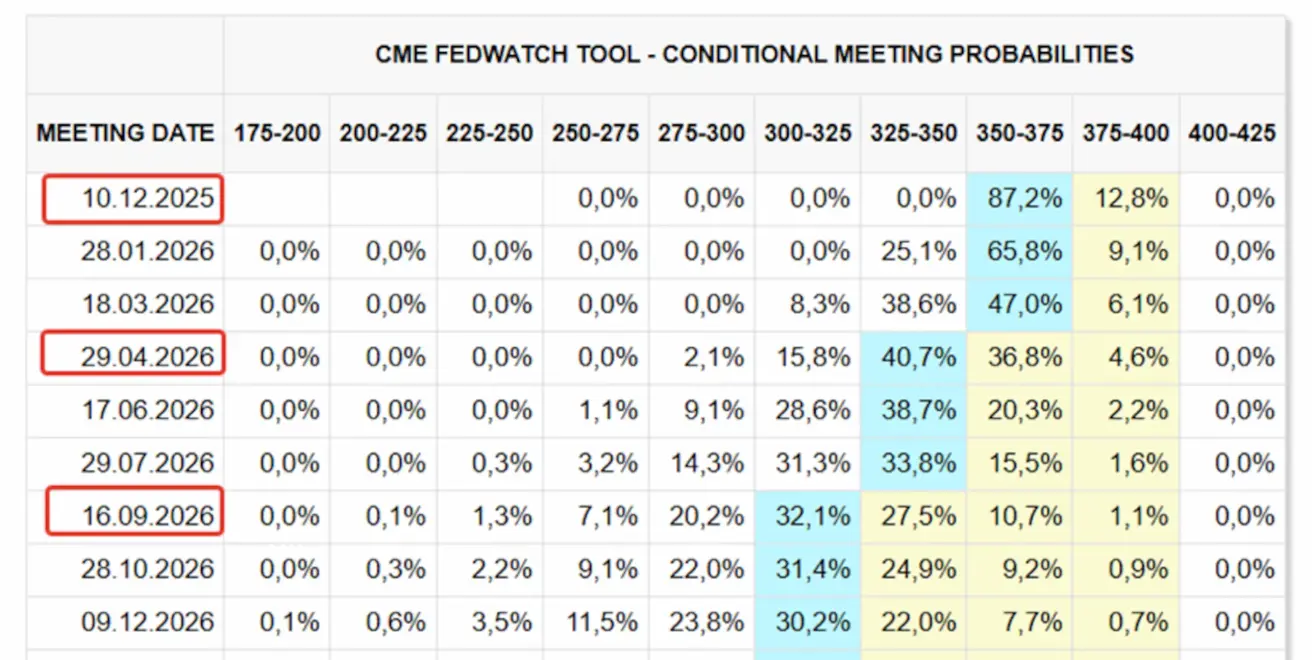

Intressimäärade osas märkis Powell, et intressilangetuse ajendiks olid jahtuvad tööturu tingimused. Kehtiv baasintressimäär paikneb neutraalse vahemiku ülemises otsas, mis viitab sellele, et edasiste intressikärbete tempo aeglustub märkimisväärselt. See kajastub ka Föderaalreservi 2026. aasta intressiprognoosides, mis eeldavad vaid ühte täiendavat kärbet, viies määra 3,25–3,50% vahemikku. Swapiturg (FedWatch) liigub aga traditsiooniliselt regulaatorist ees ja hinnastab 2026. aastaks sisse kaks intressikärbet, millest esimest oodatakse alles aprilli kohtumisel.

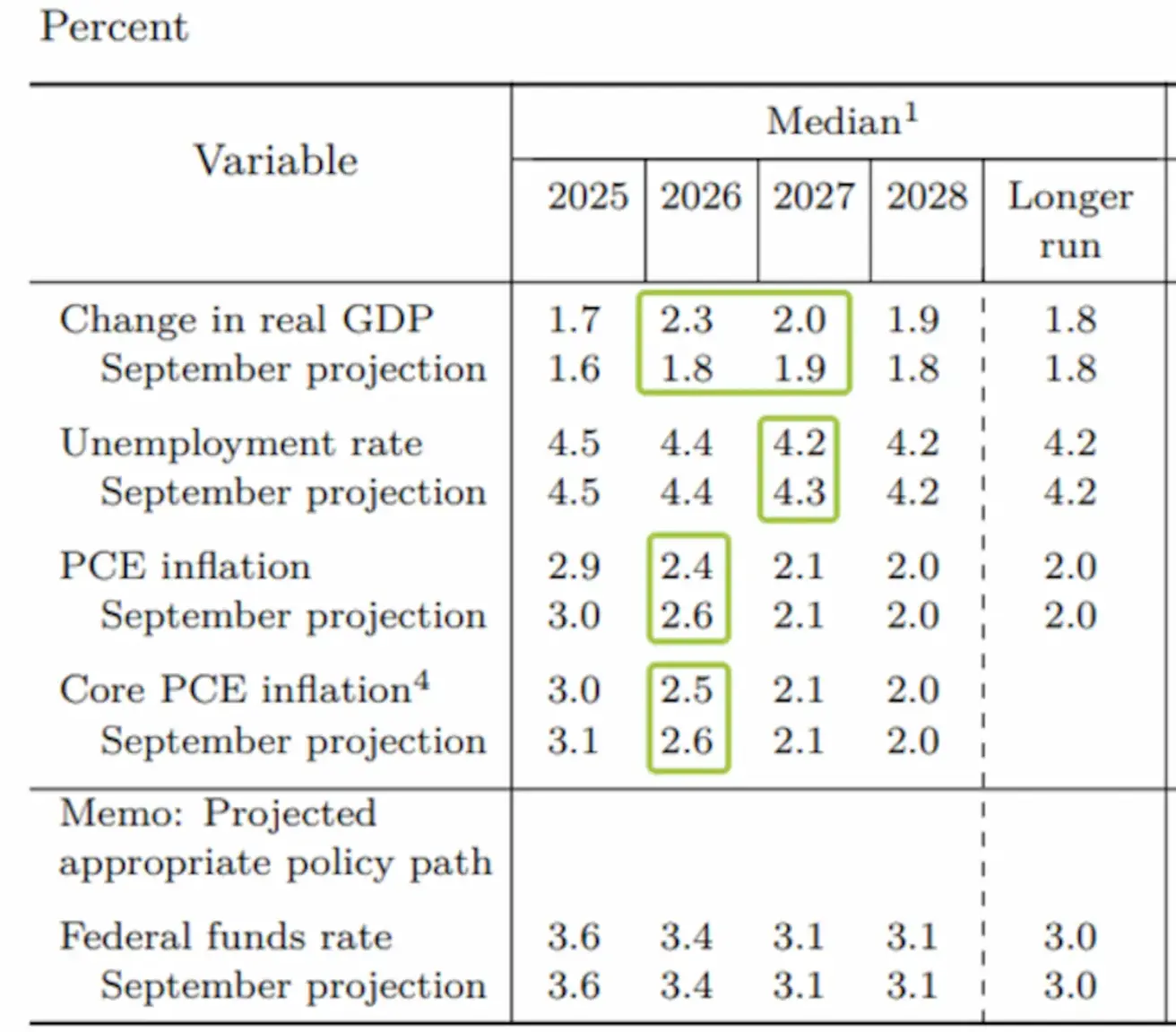

Uuendatud makromajandusprognooside põhjal esitab Föderaalreserv 2026–27. aastaks peaaegu ideaalse stsenaariumi. Eeldatakse tugevamat majanduskasvu (SKP kasv 2,3%ni), inflatsiooni järkjärgulist alanemist 2,1%ni ning stabiilset tööturgu (tööpuuduse languseni ajaloolise madala 4,2%ni). Ka kaubandusvaidlused toovad Ameerika Ühendriikide jaoks märkimisväärset positiivset potentsiaali: paljud riigid on läbirääkimiste käigus võtnud kohustuse investeerida USA majandusse sadu miljardeid dollareid.

Makromajandusstatistika

INFLATSIOON (september)

- Baas-tarbijahinnaindeks (CPI) (m/m): 0,2% (eelnev: 0.3%)

- Tarbijahinnaindeks (CPI) (m/m): 0.3% (eelnev: 0.4%)

- Baas-tarbijahinnaindeks (CPI) (y/y): 3.0% (eelnev: 3.1%)

- Tarbijahinnaindeks (CPI) (y/y): 3.0% (eelnev: 2.9%)

Tootjahinnaindeks (september):

- PPI (m/m): 0.3% (eelnev: -0.1%)

- Baas-PPI (m/m): 0.1% (eelnev: -0.1%)

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu inflatsiooniootus (november): 4.1% (eelnev: 4.5%)

- 5 aasta inflatsiooniootus (november): 3.2% (eelnev: 3.4%)

Baas-isiklike tarbimiskulude hinnindeks (Core PCE, september) — Föderaalreservi eelistatud alusinflatsiooni mõõdik:

- m/m: 0.2% (eelnev: 0.2%)

- y/y: 2.8% (eelnev: 2.9%)

SKP (U.S. Bureau of Economic Analysis, BEA) — 2K25 annualiseeritud, kolmas hinnang: +3.8% (teine hinnang: +3.30%; 1K2024: – 0.5%). Atlanta Fed’i GDPNow hinnang (4K): 3.9% (vs. 3.9%). (GDPNow prognoosimudel annab enne ametliku SKP näitaja avaldamist “reaalajas” ligikaudse hinnangu, kasutades metoodikat, mis on üldjoontes kooskõlas U.S. Bureau of Economic Analysis’e omaga.)

Äritegevuse indeks (PMI) (oktoober):

(Üle 50 näitab kasvu; alla 50 näitab langust)

- Teenindussektor: 54.1 (eelnev: 54.8)

- Töötlev tööstus: 52.2 (eelnev: 52.5)

- S&P Global Composite: 54.2 (eelnev: 54.6)

TÖÖTURG (andmed septembri kohta, BLS; oktoobri näitajad avaldatakse hiljem koos novembri raportiga)

Tööturu andmed ületasid ootusi mitmete näitajate puhul:

- Tööpuuduse määr: 4.4% (eelnev: 4.3%)

- Töötushüvitisi saavate isikute koguarv Ameerika Ühendriikides: 1,838K (vs. 1,937K)

- Esmased töötutoetuse taotlused: 236K (vs. korrigeeritud 192K)

- ADP väljaspool põllumajandussektorit hõive muutus (november): –32K (eelnev: +47K)

- Era-väljaspool põllumajandussektorit hõive muutus (ADP), detsember: 4.75K (eelnev −13.5K)

- Keskmine tunnipalk (y/y): 3.8% (eelnev: 3.8%)

- JOLTS vabade töökohtade arv: — (vs. 7.227M)

RAHAPOLIITIKA

- Efektiivne föderaalfondide määr (EFFR): 3.50%–3.75%

- Föderaalreservi bilanss kasvas: 6,539T dollarit (vs. eelmine nädal: 6,535T). Fed: varade oste saab järgnevatel kuudel olema märkimisväärses mahus.

FOMC makromajandusprognoosid: kõikide 2026–27 näitajate ülespoole korrigeerimine, jättes EFFR-i (poliitika intressimäära) prognoosi muutmata.

TURU OOTUS INTRESSIMÄÄRALE (FEDWATCH)

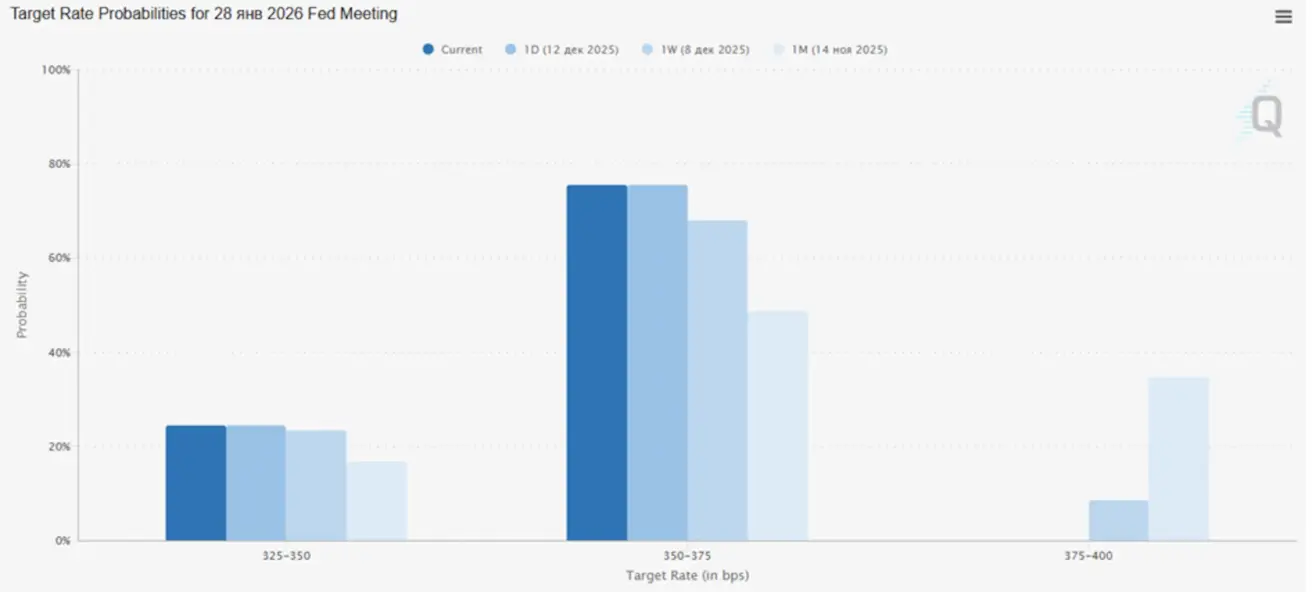

- Järgmine kohtumine (28. jaanuar): 0.25% intressikärpe implitsiitne tõenäosus on 24.4%, samas kui muutumatuks jätmise tõenäosus on 75.6%.

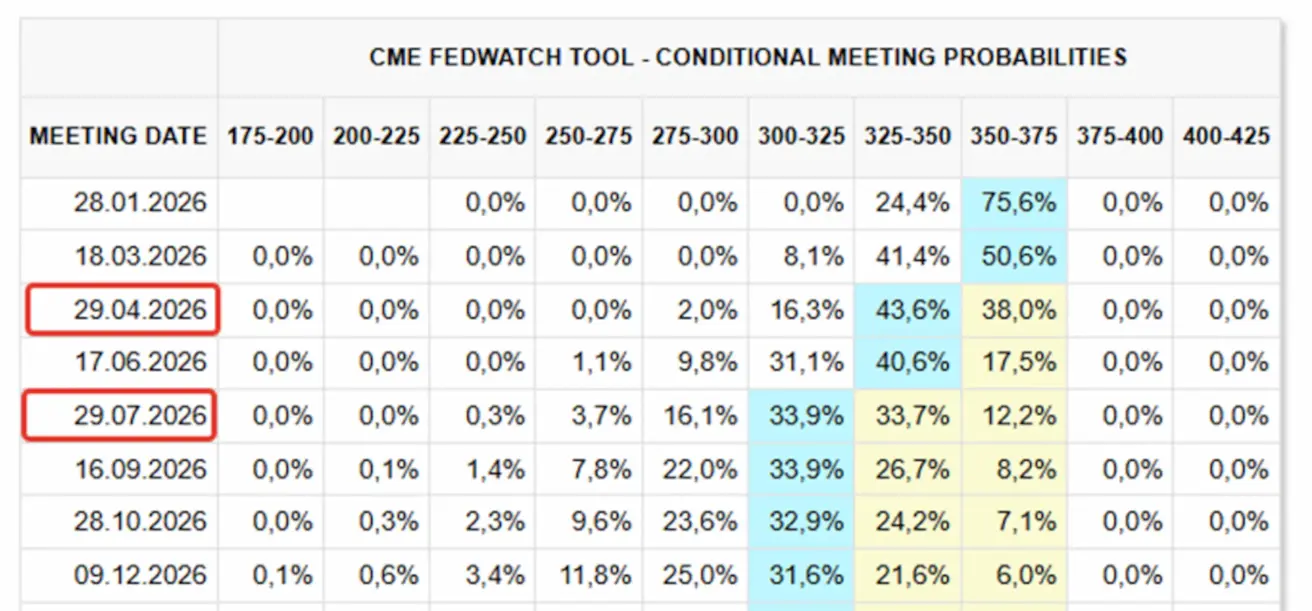

- Järgneva 12 kuu jooksul: oodatakse kahte 0.25% intressikärbet, mis viivad sihtvahemiku 3.00–3.25%ni.

Täna:

Nädal varem:

Turg

SP500

S&P 500 lähenes oma kõigi aegade tipptasemele 3,900 punkti juures; nädala jooksul langes indeks 0.63% (nädal sulgus 6,827.42). Kogu 2025. aasta jooksul on indeks tõusnud 15.66%.

Vaatamata sellele, et kohtumine mõjus tehnoloogiasektorile üldjoontes positiivselt, püsib volatiilsus kõrge seoses kõrgete valuatsioonide ja juhtkonna juhistega, mis viitavad marginaalide survele.

NASDAQ100

Nädala tootlus: −1.93% (nädal sulgus 25,196.73). Aasta algusest tootlus: +19.30%.

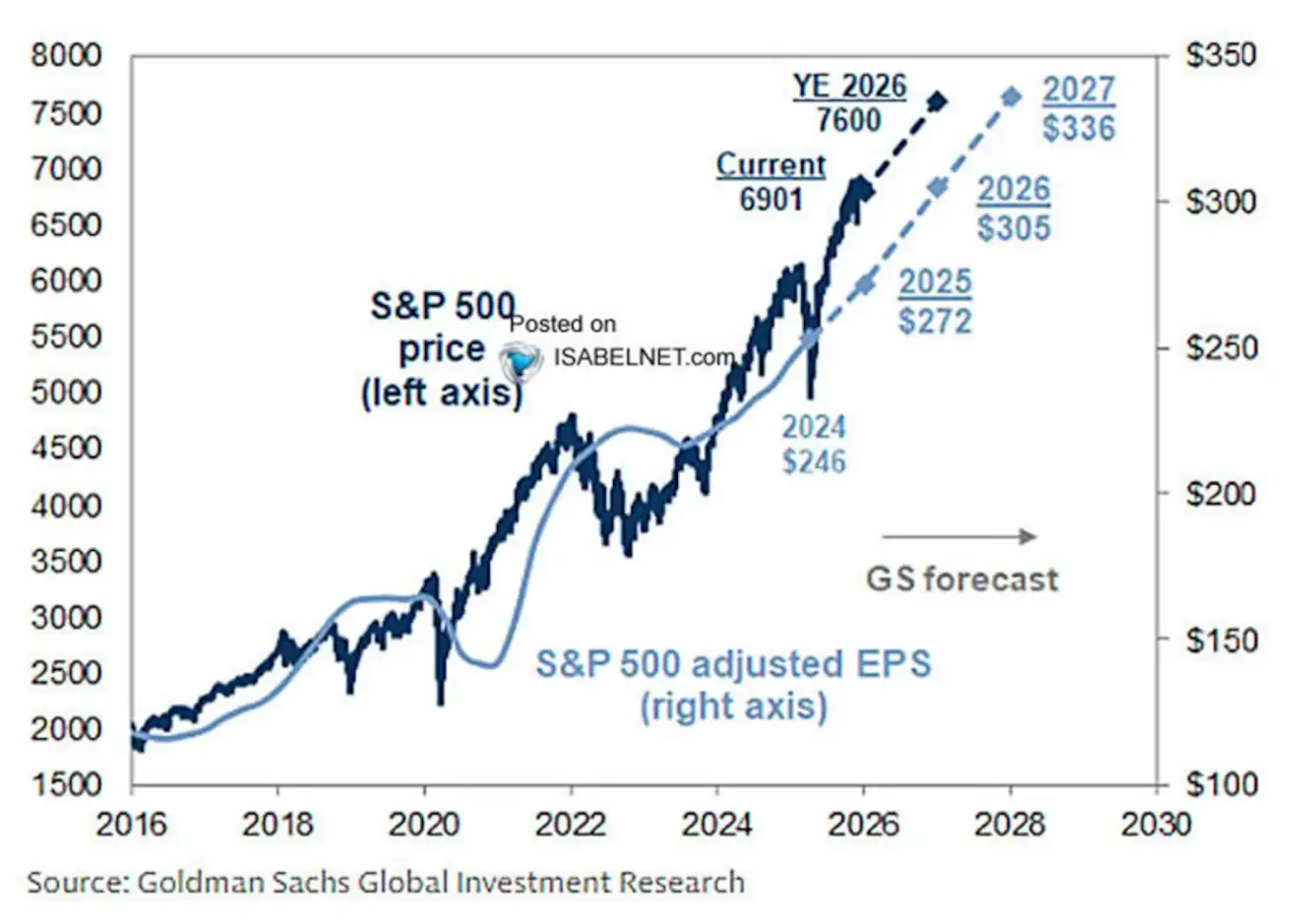

Goldman Sachs prognoosib, et S&P 500 jõuab 2026. aasta lõpuks 7,600 punktini, mis viitab umbes 10% tõusupotentsiaalile võrreldes praeguse tasemega.

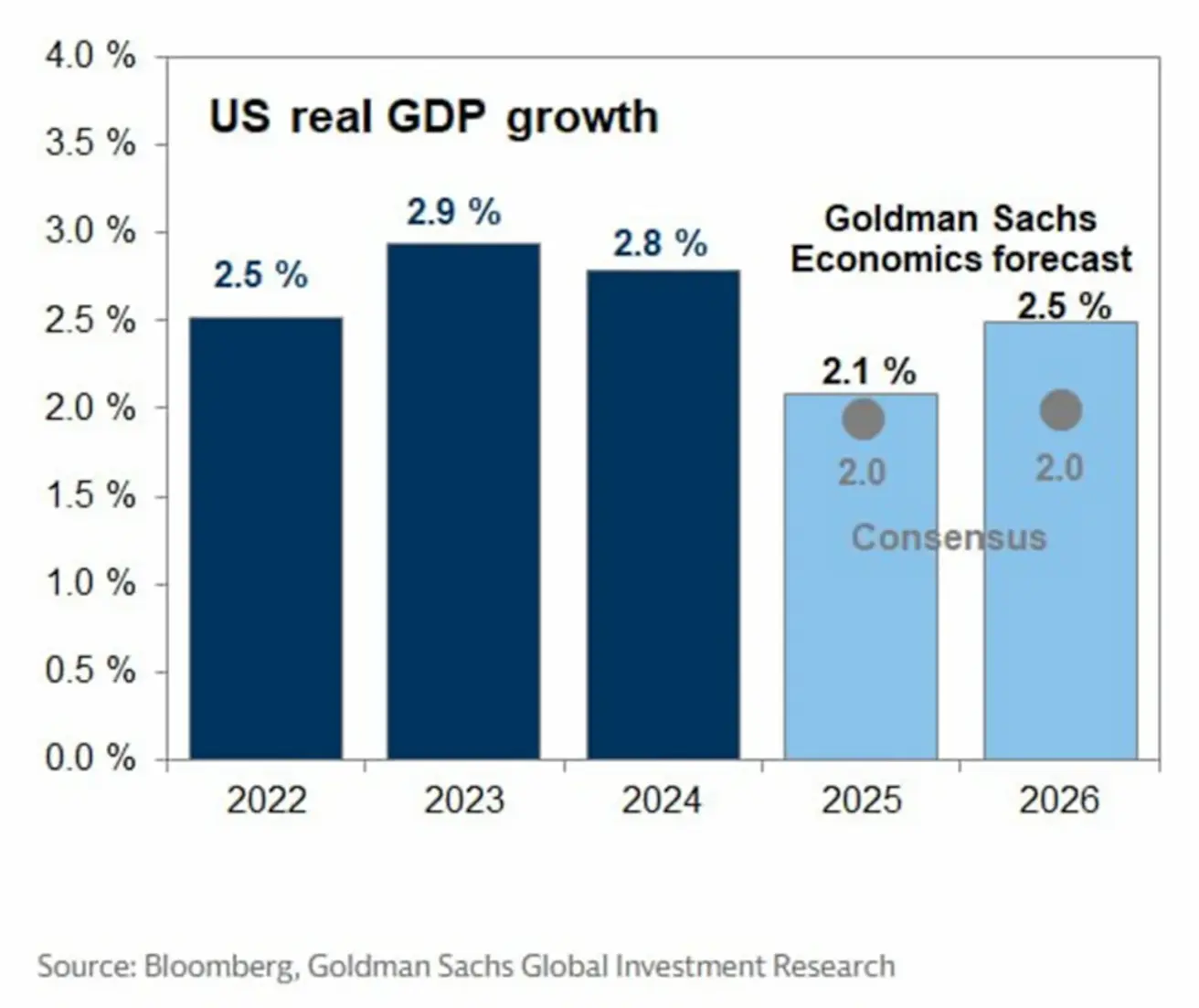

USA reaalse SKP kasvu konsensusprognoos näeb ette 2.0% majanduskasvu nii 2025. kui 2026. aastal. See on kooskõlas Föderaalreservi 2027. aasta prognoosiga, kuid jääb 0.3 protsendipunkti võrra alla 2026. aasta Fedi prognoosile.

Russel 2000 (RUT)

Nädala tootlus: +1,19% (nädal sulgus 2551,45). Aasta algusest tootlus: +13,84%.

VIX

Nädala sulgumistase 15.73

Euroala

Intressimäärad:

- Hoiustamisfaciliteedi määr: 2.0% (eelnev 2.0%);

- Marginaalse laenufaciliteedi määr: 2.4% (eelnev 2.4%) — määr, millega pangad saavad keskpangast üleöö laenata;

- Lühiajaline (põhi)intressimäär: 2.15% (eelnev 2.15%).

Inflatsioon: tarbijahinnaindeks (CPI), november:

- Baas-CPI (y/y): 2.4% (eelnev 2.4%);

- CPI (m/m): −0.3% (eelnev 0.2%);

- CPI (y/y): 2.2% (eelnev 2.1%).

SKP, 3. kvartal (lõplik):

- q/q: 0.3% (eelnev 0.1%);

- y/y: 1.4% (eelnev 1.5%).

Tööpuuduse määr (oktoober): 6.4% (eelnev 6.3%).

Ostujuhtide indeks (PMI), oktoober:

- Teenused: 53.6 (eelnev 53.0);

- Töötlev tööstus: 49.6 (eelnev 50.0);

- S&P Global Composite: 52.8 (eelnev 52.5).

Euro Stoxx 600

Nädala tootlus: +0,35% (nädal sulgus 580,7). Aasta algusest: +14,85%.

Hiina:

- 1 aasta laenu baasintressimäär (keskmise tähtajaga laenamine): 3.50%;

- 5 aasta laenu baasintressimäär (viie aasta määr, mõjutab hüpoteeke): 3.50%.

Inflatsiooninäitajad (oktoober):

- Tarbijahinnaindeks (CPI, m/m): −0.1% (eelnev 0.2%);

- CPI (y/y): 0.7% (eelnev 0.2%).

- Tööpuuduse määr (oktoober): 5.1% (eelnev 5.2%);

- Tööstustoodang (oktoober, y/y): 4.9% (vs. 6.5%);

- Fikseeritud kapitaliinvesteeringud (oktoober, y/y): −1.7% (vs. −0.5%);

- Import (detsember, y/y): 1.9% (vs. 1.0%);

- Eksport (detsember, y/y): 5.9% (vs. −1.1%);

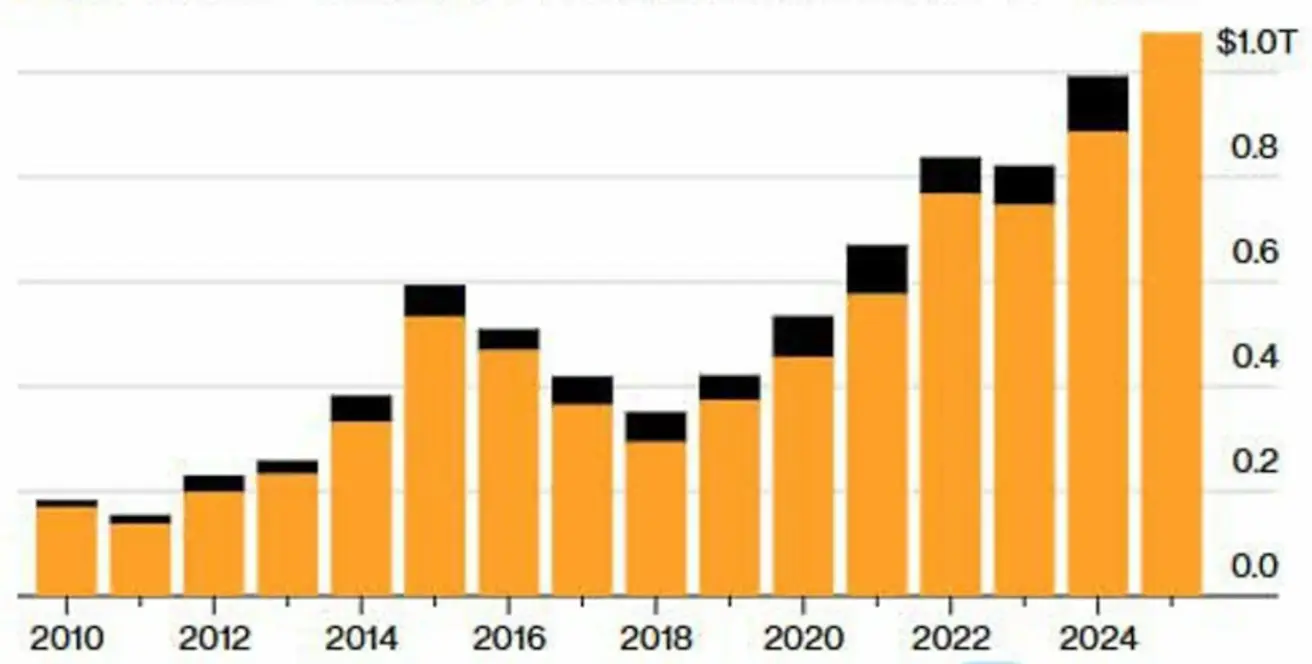

- Kaubandusbilanss (detsember): 111.68 miljardit dollarit (vs. 90.7 miljardit dollarit).

Kaubandusbilansi ülejääk jaanuarist novembrini (tähistatud kollaselt) ja detsembris (mustaga).

Kaubandusbilansi ülejääk jaanuarist novembrini (tähistatud kollaselt) ja detsembris (mustaga).

Hiina eksport kasvas novembris aastavõrdluses 5.9%, tõstes kumulatiivse aastaekspordi üle 1 triljoni dollari piiri. Saatmised Ameerika Ühendriikidesse langesid tariifide tõttu 29%; seda langust kompenseeris siiski enam kui täielikult tugevam eksport Euroopa Liitu, Ladina-Ameerikasse ja Aafrikasse. Eksport EL-i kasvas ligi 15%, samal ajal kui saatmised Aafrikasse suurenesid peaaegu 28%.

Ostujuhtide indeksid (PMI), november:

- Töötlev tööstus: 49.2 (eelnev 49.0);

- Mitte-töötlev sektor: 49.0 (eelnev 49.0);

- Koond-PMI: 49.5 (eelnev 50.1).

CSI 300 indeks

Nädala tootlus: −0.08% (nädal sulgus 4,580.95); aasta algusest tootlus: +16.53%.

Hang Seng TECH indeks (HSTECH.HK)

Nädala tootlus: −0.43% (nädal sulgus 5,638.05); aasta algusest tootlus: +27.08%.

VÕLAKIRJATURG – pika tähtajaga USA riigivõlakirjade tootlused tõusid

20+ aasta pikkuse tähtajaga USA riigivõlakirjad (ETF TLT): nädala jooksul: −0.94% (nädal sulgus 87.34). 2025. aasta tootlus: −0.52%.

Tootlused ja riskipreemiad

- 10-aastaste USA riigivõlakirjade tulusus (Market Yield on U.S. Treasury Securities at 10-Year Constant Maturity): 4.18% (vs. 4.14%);

- 2-aastase võlakirja tulusus: 3.51% (vs. 3.56%);

- ICE BofA BBB USA ettevõtete võlakirjaindeksi efektiivne tulusus: 5.02% (vs. 5.02%).

- 10- ja 2-aastaste USA riigivõlakirjade tulususe vahe: 67 baaspunkti (vs. 58 baaspunkti);

- 10-aastaste ja 3-kuuliste USA riigivõlakirjade tulususe vahe: 54 baaspunkti (vs. 43 baaspunkti).

5-aastase USA krediidiriski vahetuslepingu (CDS) hind, mis mõõdab maksejõuetuse kindlustuskulu, on 27.88 baaspunkti (vs. 28.78 baaspunkti eelmisel nädalal).

KULLAFUTUURID (GC)

Nädala tootlus: +2.42% (nädal sulgus 4,329.8 dollaril troy untsi kohta). Aasta algusest tõus: +63.95%.

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: −0.99%; nädala sulgumistase: 98.015; 2025. aastal: −9.52%.

NAFNAFUTUURID

Nädala tootlus: - 4.34% (nädal sulgus 57.53 dollaril barreli kohta). Aasta algusest tootlus: −19.93%.

- Ülemaailmne naftanõudlus eeldatavasti kasvab 2025. aastal 830 kb/d (vs. 790 kb/d), mida toetavad paranevad makromajandus- ja kaubandusväljavaated;

-

- aastal prognoositakse nõudluse kasvu 860 kb/d (vs. varasem 770 kb/d).

Krüptovaluutad

Hiina Rahvapank kehtestas digivaradele keelu, kuulutades virtuaalsed valuutad — sealhulgas stablecoin’id — ebaseaduslikuks ja keelates nende kasutamise maksevahendina.

BTC FUTUURID

Nädala tootlus: −2.53% (nädal sulgus 88,181 dollaril). Aasta algusest tootlus: −5.95%.

ETH FUTUURID

Nädala tootlus: +0.01% (nädal sulgus 3,062.3 dollaril). Aasta algusest tootlus: −8.43%.

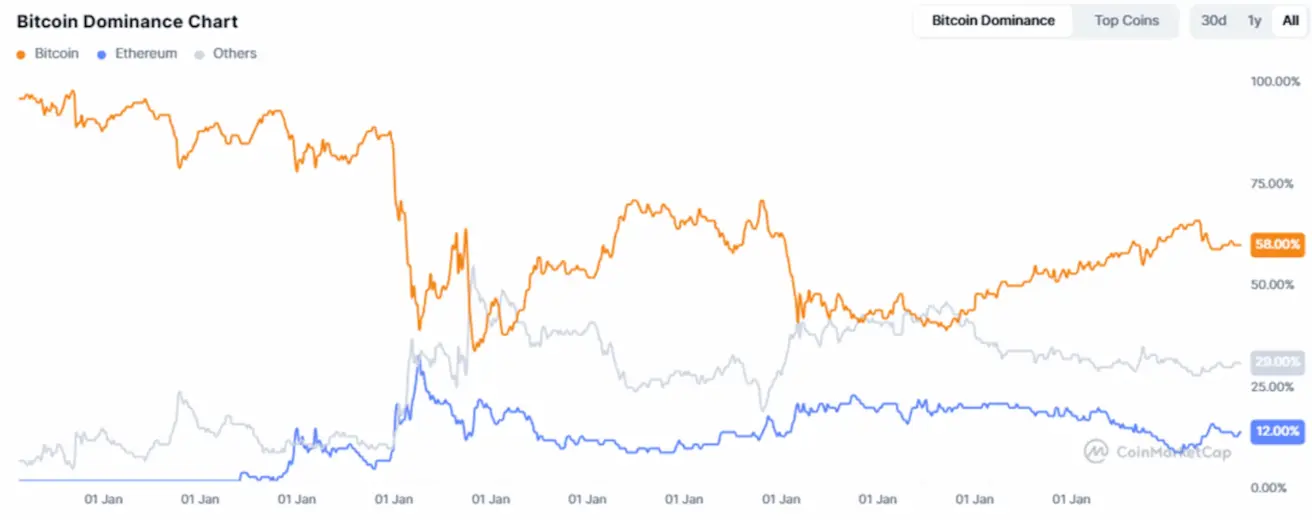

Krüptovaluutade koguturuväärtus on 3.06 triljonit dollarit (vs. 3.11 triljonit dollarit nädal varem), allikas CoinMarketCap.

Krüptoturu jaotus:

- Bitcoin: 58.6% (58.7%);

- Ethereum: 12.4% (12.1%);

- Muud: 29.0% (29.7%).

Avalikud ettevõtted, mille bilansis on Bitcoin’i reservistrateegiad: ettevõtete bilanssides hoitava Bitcoin’i osakaal moodustab nüüd 5.30% kogu Bitcoin’i pakkumisest, võrreldes 5.02%ga eelmisel nädalal.

ETF-ide netovoolude graafik: