English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша25.–29. august 2025: Nädalane majandusülevaade

Peamised turu arengud

Makromajandusstatistika

INFLATSIOON

- Baasinflatsiooni tarbijahinnaindeks (CPI) (m/m) (juuni): 0,3% (eelmine: 0.2%)

- Tarbijahinnaindeks (CPI) (m/m) (juuni): 0.2% (eelmine: 0.3%)

- Baasinflatsiooni tarbijahinnaindeks (CPI) (y/y) (juuni): 3.1% (eelmine: 2.9%)

- Tarbijahinnaindeks (CPI) (y/y) (juuni): 2.7% (eelmine: 2.7%)

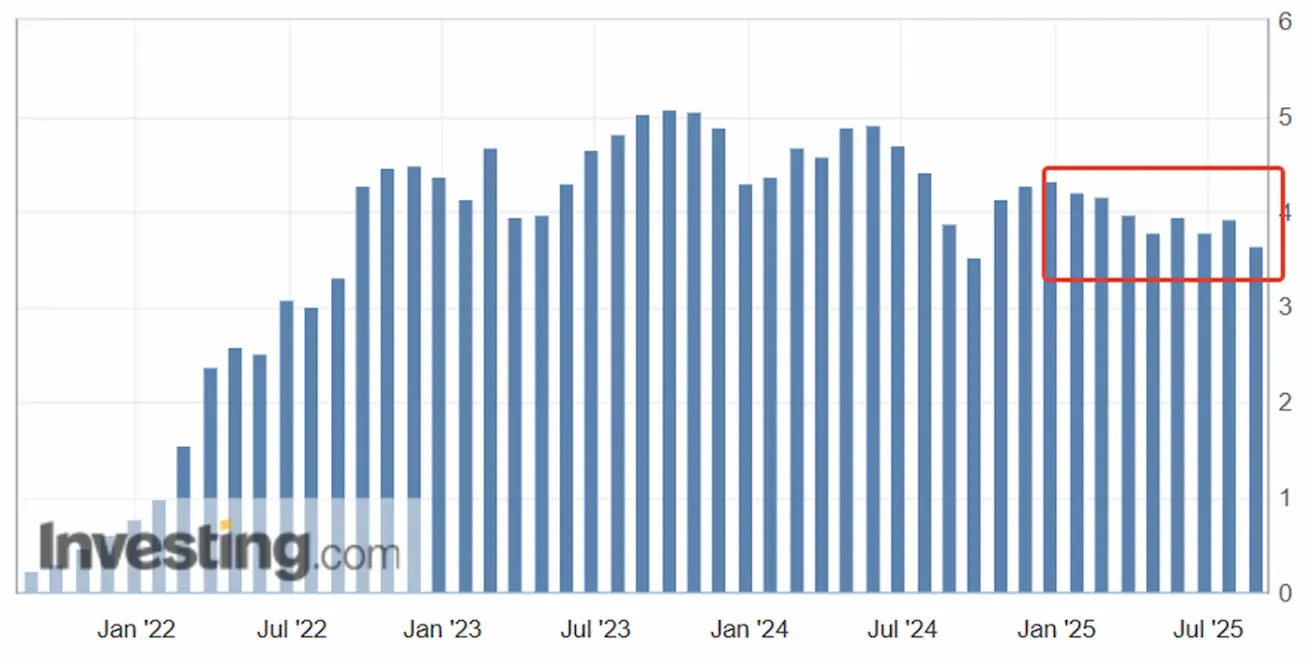

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu inflatsiooniootus (mai): 4.8% (eelmine: 4.9%)

- 5 aasta inflatsiooniootus (aprill): 3.5% (eelmine: 3.4%)

TOOTJAHINNAINDEKS (PPI):

- PPI (m/m) (august): 0.9%, eelmine: 0.0%

- Baas-PPI (m/m) (august): 0.9%, eelmine: 0.0%

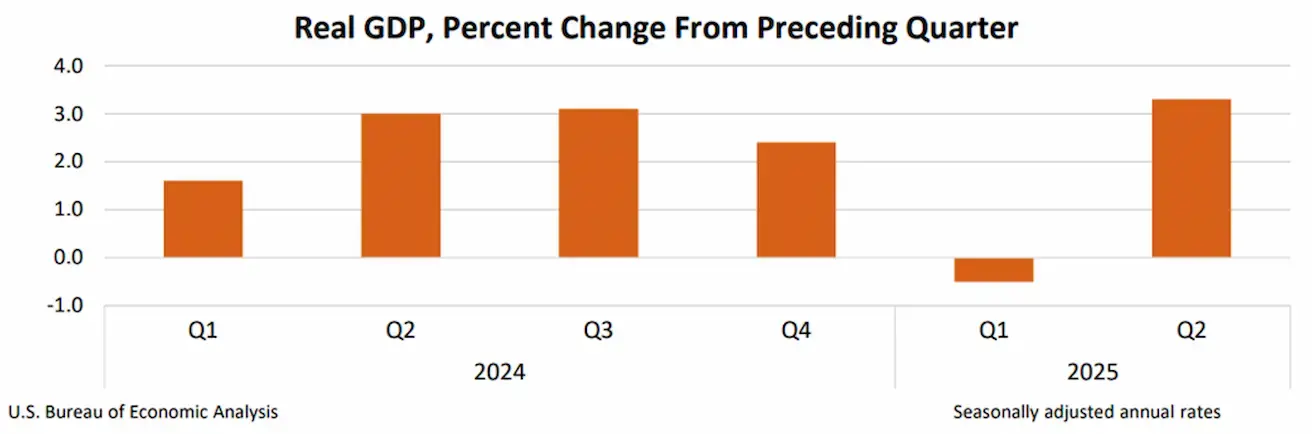

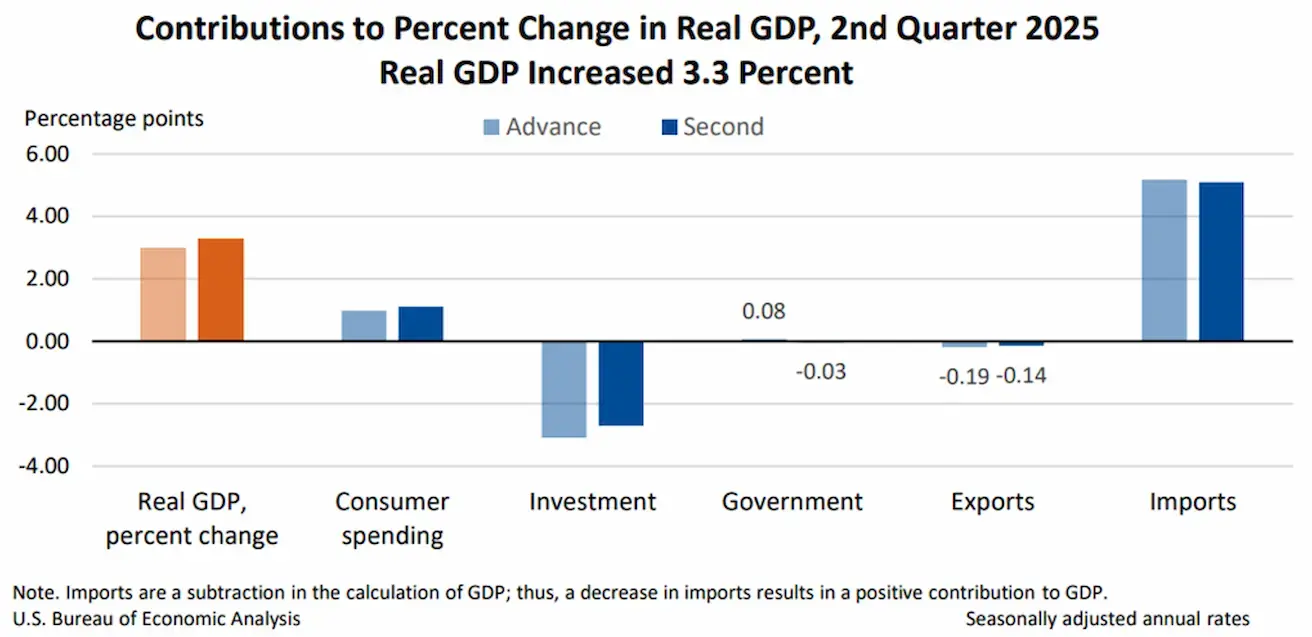

SKP (U.S. Bureau of Economic Analysis, BEA) (Q2 2025, annualized, second estimate): +3.30% (advance estimate: 3.0%; Q1 2024: –0.5%):

Reaalse SKP kasv teises kvartalis tulenes peamiselt importi vähenemisest, mis SKP arvutuses lahutatakse, ning tugevamast tarbimisest. Neid kasvutegureid tasakaalustas osaliselt investeeringute ja ekspordi vähenemine.

Atlanta Fed GDPNow Indicator (Q2): 3.5% (vs. 2.2%).

*(GDPNow prognoosimudel annab enne ametlikku avaldamist SKP kasvu „reaalajas” hinnangu, kasutades metoodikat, mis sarnaneb U.S. Bureau of Economic Analysis’e omaga.)

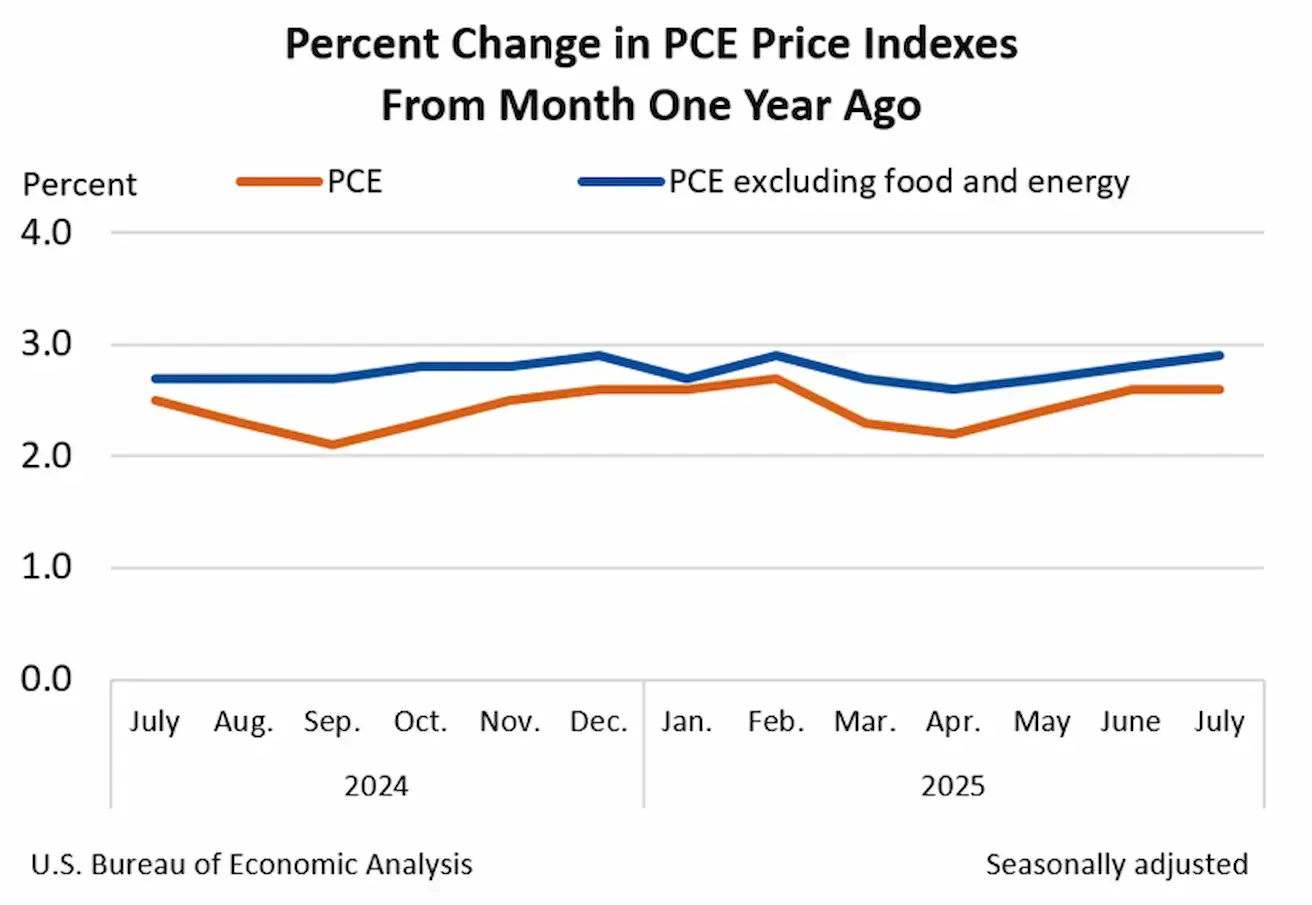

PCE (Föderaalreservi eelistatud inflatsioonimõõdik):

- Baas-isiklike tarbimiskulutuste (PCE) hinnaindeks (m/m, juuli): +0.3% (vs. 0.3%)

- Isiklike tarbimiskulutuste (PCE) hinnaindeks (m/m, juuli): +0.2% (vs. 0.3%)

- Baas-PCE hinnaindeks (y/y, juuli): +2.9% (vs. 2.8%)

- PCE hinnaindeks (y/y, juuli): +2.6% (vs. 2.6%)

USA SKP-deflaator (q/q): 2.0% (vs. 3.8%)

SKP-deflaator — SKP hinnindeks — mõõdab SKP-sse hõlmatud kaupade ja teenuste aastast hinnamuutust.

Äritegevuse indeks (PMI):

(Väärtus üle 50 viitab laienemisele; alla 50 viitab kokkutõmbumisele)

- Teenustesektor (juuli): 55.4 (eelmine: 55.7)

- Tööstussektor (juuli): 53.3 (eelmine: 49,8)

- S&P Global Composite (juuli): 55.4 (eelmine: 55.1)

TÖÖTURG:

- Tööpuuduse määr (juuni): 4.2% (eelmine: 4.1%)

- Hõive muutus väljaspool põllumajandussektorit (juuni): 73K (eelmine: 144K, korrigeeritud)

- USA erasektori hõive muutus väljaspool põllumajandussektorit (juuni): 83K (eelmine: 137K)

- Keskmine tunnitasu (juuni, y/y): 3.9% (eelmine: 3.8%)

- JOLTSi vabad töökohad (mai): 7.769M (vs. 7.395M)

RAHAPOLIITIKA

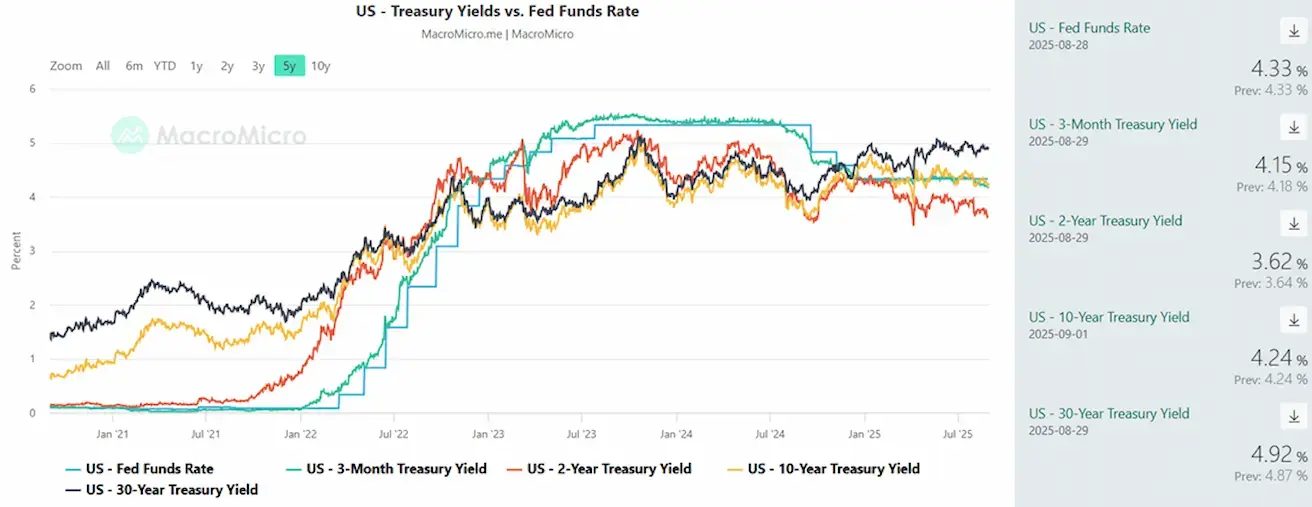

- Föderaalfondide efektiivne intressimäär (EFFR): 4.25%–4.50% (muutmata)

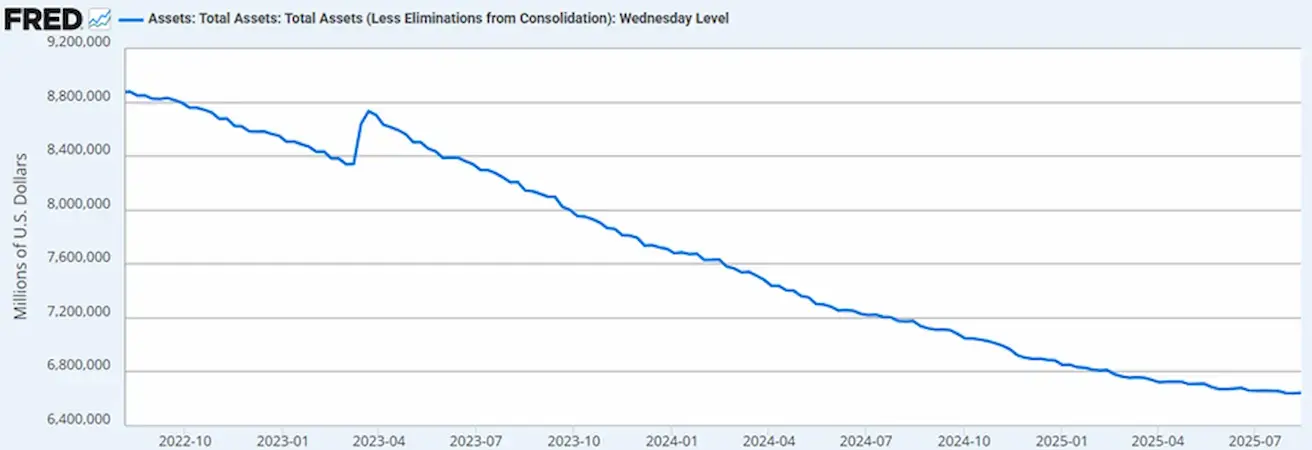

- Föderaalreservi bilansimaht suurenes: $6,603T (vs. eelmine nädal: $6,18T)

INTRESSIMÄÄRADE TURUOOTUS

Täna

Nädal varem:

Kommentaar

Peamised järeldused EKP rahapoliitika istungi protokollist:

- Inflatsioonidünaamika: inflatsioon on juhatuse keskpika sihttaseme 2% juures. Juunis tõusis see maikuu 1,9%-lt 2,0%-le, peamiselt tänu energiahindade inflatsiooni taastumisele tasemelt –3,6% tasemele –2,6%. Toiduhindade inflatsioon aeglustus veidi 3,2%-lt 3,1%-le. Baasinflatsioon (HICP ilma energia ja toiduta) jäi juunis muutumatuks 2,3% tasemel. Lähtudes hiljutistest energiatulevikutehingute hindadest, eeldatakse, et üldinflatsioon püsib ülejäänud 2025. aastal praegusel tasemel ning jõuab põhja ligikaudu 1,5% juures 2026. aasta esimeses kvartalis. Enamik pikaajaliste inflatsiooniootuste mõõdikuid püsib ligikaudu 2% tasemel.

- Globaalne PMI: üleilmne koondostujuhtide indeks (PMI), v.a. euroala, langes keskmiselt teises kvartalis tasemele 51,4 võrreldes 52,0-ga esimeses kvartalis, peegeldades aeglustumist nii tööstuses kui teenustes.

- Euroala vastupidavus: osaliselt varasemate juhatuse intressikärbete toel on euroala majandus näidanud vastupidavust keerulises rahvusvahelises keskkonnas. 2025. aasta I kvartalis ületas kasv ootusi, mida vedas ekspordi tugev hüpe enne eeldatavaid tariifitõuse, eriti Iiri farmaatsiasektoris. Positiivse panuse andsid ka eratarbimine ja investeeringud, samas kui varude muutus mõjus kasvule pidurdavalt.

- Tööturg: töötuse määr püsis möödunud aasta jooksul valdavalt muutumatuna, olles mais 6,3%. Hõive kasvas I kvartalis 0,2% võrreldes 0,1%-ga 2024. aasta IV kvartalis. Kuna reaalne SKP kasvas kiiremini kui hõive, suurenes tööjõu tootlikkus nii töötunni kui töötaja kohta.

- Riskid: majanduskasvu langusriskid püsivad. Olulised riskid on üleilmsete kaubanduspingete edasine eskaleerumine ja sellega kaasnev ebakindlus, mis võib pidurdada eksporti ning viia investeeringute ja tarbimise vähenemiseni.

USA SKP teise avaldamise tulemused näitasid ülespoole korrigeerimist: teine hinnang oli +3.30% (esmane hinnang: 3.0%; Q1 2024: –0.5%).

Turud ootasid tarbimiskulutuste (PCE) andmeid, mis ei näidanud kuiste kasvumäärade kiirenemist. Aastases võrdluses jäi PCE indeks muutumatuks 2,6% tasemel, samas kui baas-PCE tõusis 0,1 protsendipunkti võrra 2,9%-ni. Need näitajad ei ole selles etapis murettekitavad, jättes inflatsioonipildi tervikuna pigem segaseks.

USA SKP-deflaator viitab inflatsioonisurve leevenemisele (q/q: 2.0% vs. 3.8%). Ootused püsivad siiski oluliselt üle sihttaseme: 12 kuu inflatsiooniootus on 4,8%, samas kui 5 aasta inflatsiooniootus (august) on 3,5%.

Viimasel istungil andis esimees Powell märku, et Fed kavatseb inflatsiooni tingimustes hoida proaktiivset rahapoliitilist hoiakut. Samal ajal on töötutoetuse taotluste arvu kasv aeglustunud ja tööturg näib vähem murettekitav. Üldiselt on riskide tasakaal Fedi jaoks endiselt kaldu inflatsiooni suunas.

Turud reageerisid makroandmetele mõõduka langusega.

Trump vallandas Föderaalreservi kuberneri Lisa Cooki seoses väidetava hüpoteegipettusega. Vastuseks esitas Cook otsuse vaidlustamiseks hagi. Trump on nimetanud Fedi nõukokku Judy Sheltoni, kelle ametissekinnitamise kuulamised on kavandatud 4. septembrile.

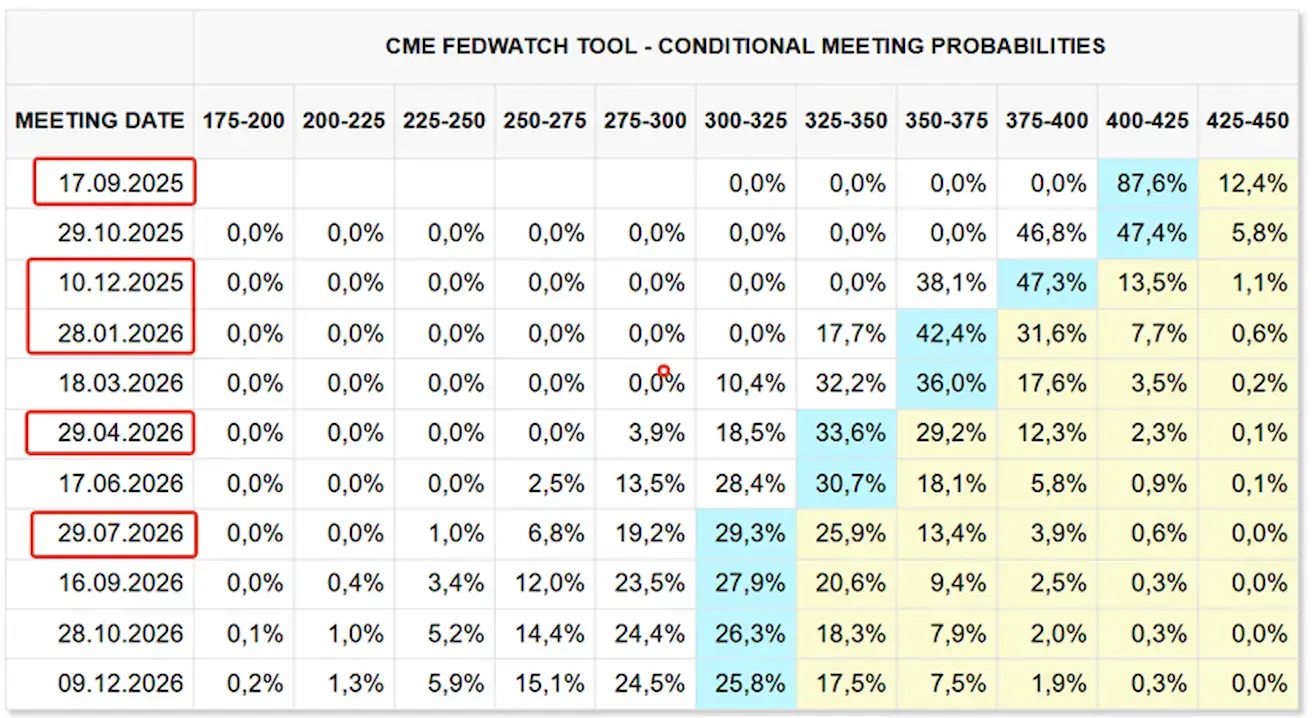

Samal ajal väljendas Fedi kuberner Christopher Waller toetust 25 baaspunkti suurusele intressikärpele septembri FOMC istungil. Turuootused FedWatchi järgi:

- Järgmine istung (17. september): intressikärpe hinnanguline tõenäosus on 87.6%

- Järgmise 12 kuu jooksul: oodatakse viit 25-baaspunktilist kärbet, mis viiks sihtvahemiku tasemele 3.00–3.25%

- Aasta lõpuks: hinnastatud on veel kaks kärbet.

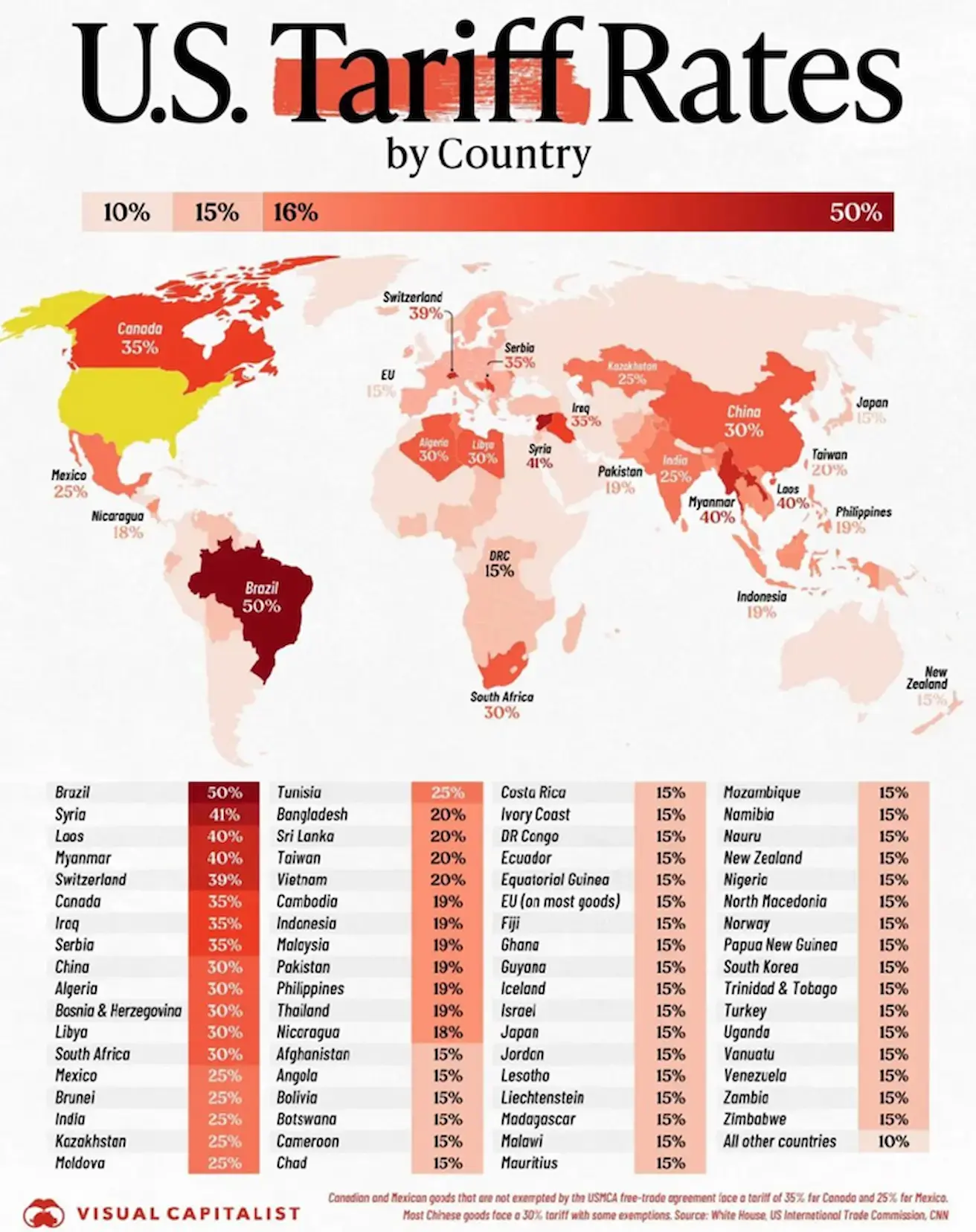

Trumpi tariifide visualiseerimine:

Viimased arengud:

- USA tollid India suhtes: Ameerika Ühendriigid kehtestavad Indiale 50% tollimaksud, välja arvatud elektroonika ja farmaatsia. Kui need püsivad, võivad need tollid pidurdada India majandust, mis kasvab praegu arenevate turgude (EM) seas kõige kiiremini, 7.4%.

- Hiina ja haruldased muldmetallid: Trump teatas, et Hiina peab tagama haruldaste muldmetallimagnetite pakkumise või vastasel juhul kehtestatakse 200% tollimaksud.

- ELi ettepanek: Euroopa Liit kavatseb sel nädalal teha ettepaneku kaotada kõik tollimaksud USA tööstuskaupadele, et täita Trumpi nõudmisi ja vähendada tollimakse blokist pärit autode ekspordi pealt. Komisjon kavatseb kehtestada ka soodustatud tollimäärad mereandidele ja põllumajandustoodetele. Praegu on USA-sse eksporditavate ELi autode tollimäär 27.5%, mis langeks 15%-ni — kuid alles pärast seda, kui tööstuskaupade tollide kaotamise seadus on vastu võetud.

- Ettevõtete väljavaade: Walmarti tegevjuhi sõnul on tollidest tulenevad kulud eeldatavasti suurenemas nii III kui IV kvartalis.

Turg

Nädala jooksul oli mediaanlangus +0.14%. Juhtivad sektorid: energia, põhitoorained ja kinnisvara.

YTD (aasta algusest): +2.73%. Juhtivad sektorid on endiselt kommunaalteenused, põhitoorained ja sideteenused. Mahajääjad on tehnoloogiasektor (–5.97%) ja tervishoid (–9.97%).

SP500

S&P 500 indeks tõusis neljapäeval uuele kõigi aegade tipule 6,508 punktile, kuid lõpetas nädala 0.1% langusega tasemel 6,460.20. 2025. aasta tootlus aasta algusest: +9.44%.

NASDAQ100

Nasdaq 100 lõpetas nädala –0.35% langusega, sulgudes tasemel 23,415.42. Tootlus aasta algusest: +10.87%.

NVDA

II kvartalis kasvas müügitulu 56% võrra 46.7 miljardi dollarini, kuid see oli aeglaseim kasvutempo viimase kahe aasta jooksul. Puhaskasum oli 1.05 dollarit aktsia kohta (vs. prognoos 1.01). Andmekeskuste segmendi käive oli 41.1 miljardit dollarit, mängusegmendi tulu ulatus 4.29 miljardi dollarini, mõlemad ületasid ootusi.

Nvidia andis III kvartaliks ettevaatliku prognoosi, oodates 54 miljardi dollari suurust käivet, mis jääb alla optimistlikumatele 60 miljardi dollari prognoosidele. Pärast aruande avaldamist langes aktsia hind 4.5%.

Nvidia tegevjuhi Jensen Huangi kommentaarid:

- Nõrkus Hiinas on endiselt peamine risk: H20 kiip ei ole veel saadaval, mis tähendab ettevõttele ligikaudu 4 miljardi dollari suurust saamata jäänud tulu.

- III kvartali prognoos ei hõlma H20-d.

- USA ekspordipiirangud ja plaanitud 15% tulude äravõtmine Hiina müügilt võivad müüki oluliselt mõjutada (Nvidia ja AMD nõustusid loovutama 15% Hiinas teenitud tehisintellekti kiipide tulust USA valitsusele, et saada ekspordilitsentse).

- Huang rõhutas, et „kümnendi lõpuks kulutatakse tehisintellekti taristule 3–4 triljonit dollarit”, ning toonitas samal ajal Hiina turu potentsiaali, kui kaubandustõkked eemaldatakse.

Ettevõte kiitis heaks uue 60 miljardi dollari suuruse aktsiate tagasiostuprogrammi. Aastakäive võib ulatuda 200 miljardi dollarini ja ületada 300 miljardit dollarit 2028. aastaks, moodustades potentsiaalselt kuni kolmandiku maailma pooljuhtitööstuse mahust.

Euro Stoxx 600

Nädala lõpetas indeks –2.01% langusega, sulgudes tasemel 551.2. Tootlus aasta algusest: +9.02%.

CSI indeks: +1.22% kuni 4,523.71. Tootlus aasta algusest: +15.08%.

Hang Seng TECH indeks (HSTECH.HK): –1.45% esmaspäeval, sulgudes tasemel 5,798.96. Tootlus aasta algusest: +30.70%.

VÕLAKIRJATURG

Võlakirjaturg lõpetas nädala neutraalse dünaamikaga. USA riigivõlakirjad 20+ (ETF TLT): nädala tootlus –0.52%, sulgudes tasemel 86.6. 2025. aasta tootlus aasta algusest: –1.37%.

USA 2-aastaste riigivõlakirjade oksjon: 3.641%. USA rahandusministeerium emiteerib uut võlga madalama intressimääraga.

TOOTLUSED JA SPREADID 2025/08/25 vs 2025/08/18

- USA 10-aastaste riigivõlakirjade turuintressimäär (püsiva 10-aastase tähtajaga): 4.24% (vs. 4.273%)

- ICE BofA BBB USA ettevõtete indeksi efektiivne tootlus: 5.06% (vs. 5.17%)

- Tootluse vahe (10Y vs. 2Y USA riigivõlakirjad): 62.0 bps (vs. 55.0 bps)

- Tootluse vahe (10Y vs. 3M USA riigivõlakirjad): 9.0 bps (vs. 4.6 bps)

KULLAFUTUURID (GC)

Nädala jooksul: +2.89%, sulgudes tasemel $3,516.1/oz. Kasv aasta algusest: +33.14%. Täna jõudsid futuurid uuele kõigi aegade tipptasemele $3,557/oz.

DOLLARIINDEKSI FUTUURID (DX)

Nädala jooksul: +0.18%, sulgudes tasemel 97.780. 2025. aasta tootlus aasta algusest: –9.74%.

NAFTA FUTUURID

Nädala jooksul: +0.38%, sulgudes tasemel $64.01/barrel. Tootlus aasta algusest: –10.91%.

BTC FUTUURID

Nädala jooksul: –4.64%, sulgudes tasemel $108,420. Tootlus aasta algusest: +13.80%.

ETH FUTUURID

Nädala jooksul: –1.61%, sulgudes tasemel $4,397.3. Tootlus aasta algusest: +11.86%.

Krüptovaluutaturu ülevaade

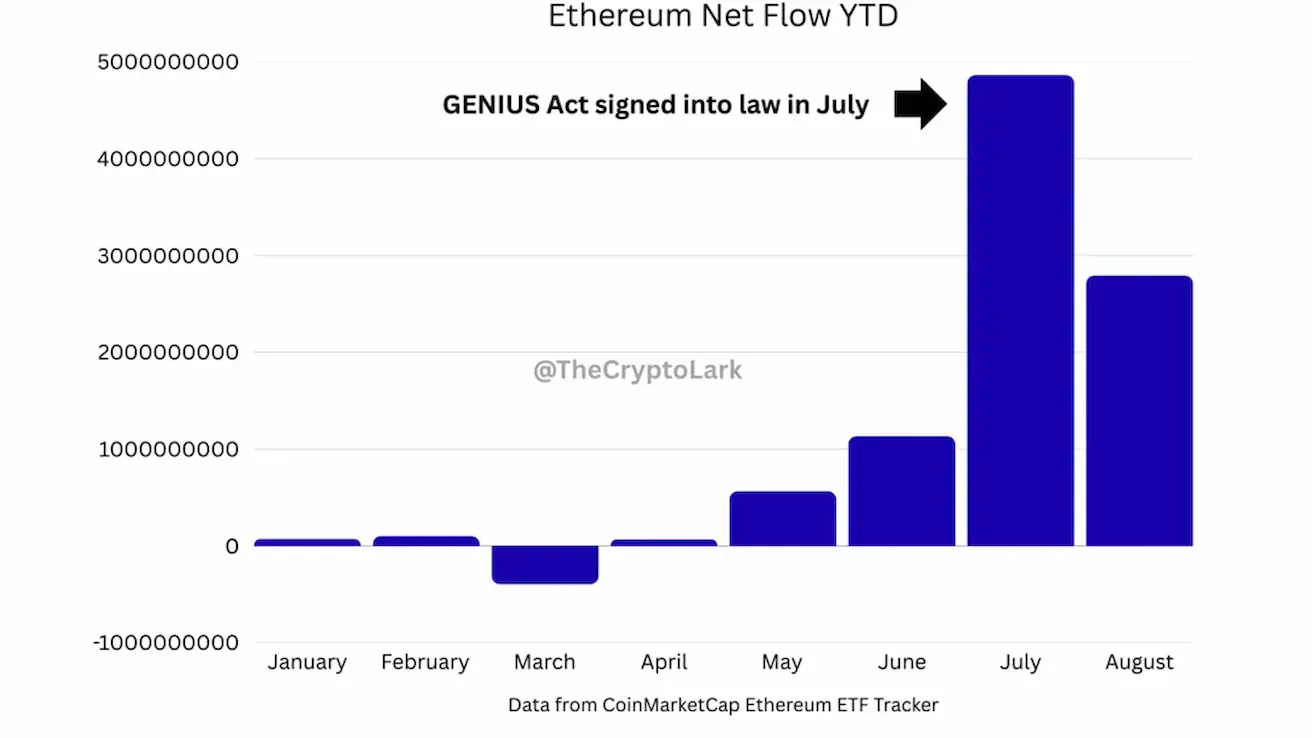

- juulil 2025 allkirjastas USA president Donald Trump GENIUS Act’i (Guiding and Establishing National Innovation for U.S. Stablecoins), millega kehtestatakse riigi esimene terviklik föderaalne seadusandlus stablecoinide emiteerimise ja ringluse reguleerimiseks. Seaduse eesmärk on luua struktureeritud ja turvaline digitaalsete varade ökosüsteem, seades emiteerijatele nõuded, nagu 100% katvus likviidsete reservidena, range rahapesuvastaste reeglite järgimine ning kohustuslik litsentseerimine finantsjärelevalveasutuste poolt.

Esimest korda annab seadus regulatiivse selguse nii stablecoinidele kui ka tokeniseeritud varadele (RWA). Uue raamistiku kohaselt tunnustatakse stablecoinid ametlikult nutilepingutena, mis toimivad peamiselt Ethereumi ökosüsteemis. See tähendab, et iga uus dollar, mis tokeniseeritakse USDC-ks, USDT-ks või muudeks stablecoinideks, nõuab Ethereumi võrguresursse — tehingute gaasitasusid ja ruumi nutilepingutes.

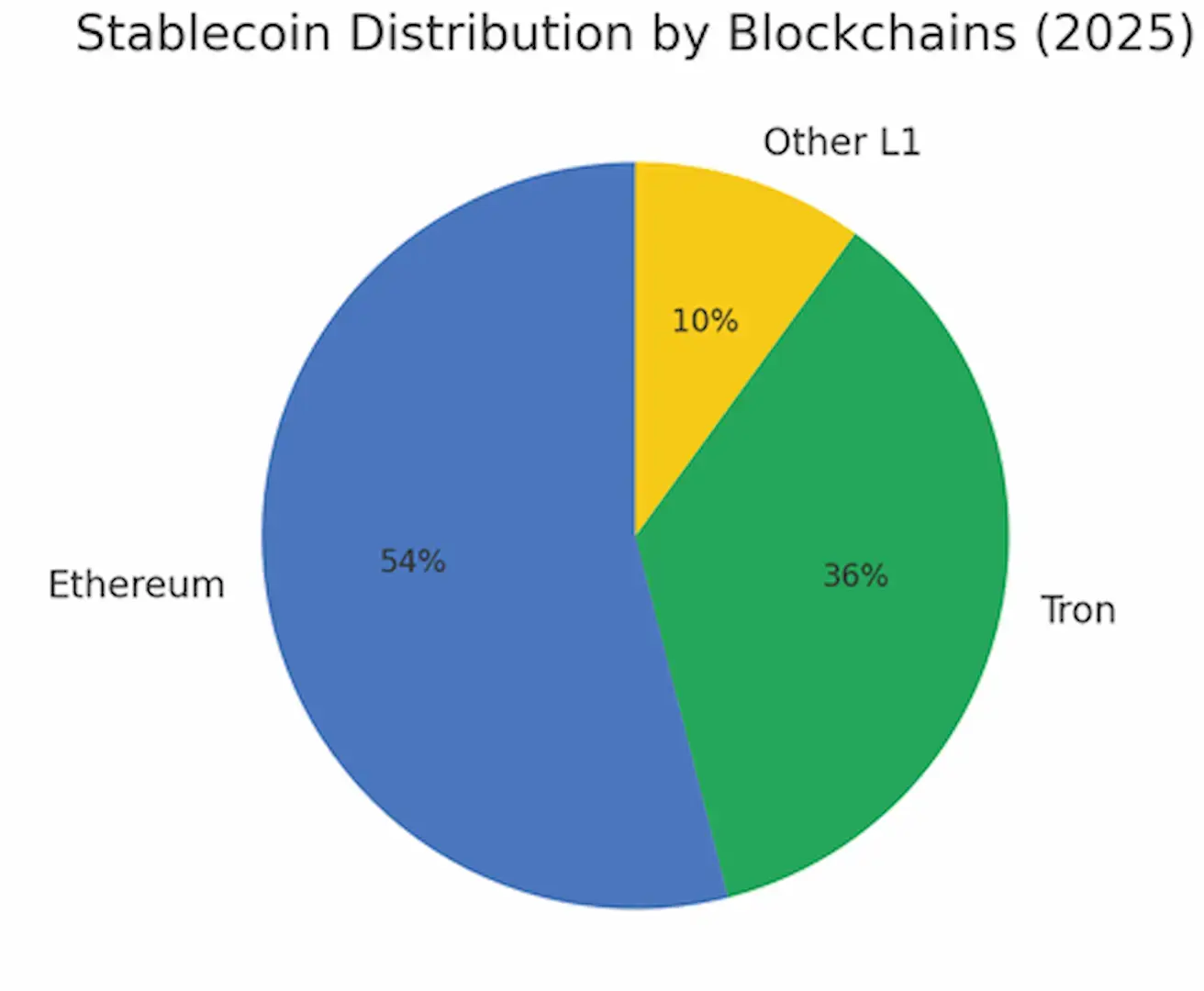

Praegu liigub üle 54% kõigist stablecoinidest Ethereumi võrgus, muutes Ethereumi tulevase digiraha põhitaristu varaks.

Pärast GENIUS Act’i vastuvõtmist on suured fondid ja pangad hakanud koguma ETH-i nii riskikaitsevahendina kui ka strateegilise pikaajalise varana. CoinTelegraphi ja MarketWatchi andmetel prognoositakse, et ETH võib aasta lõpuks tõusta tasemele $6,000–$7,000 (ei ole investeerimissoovitus).

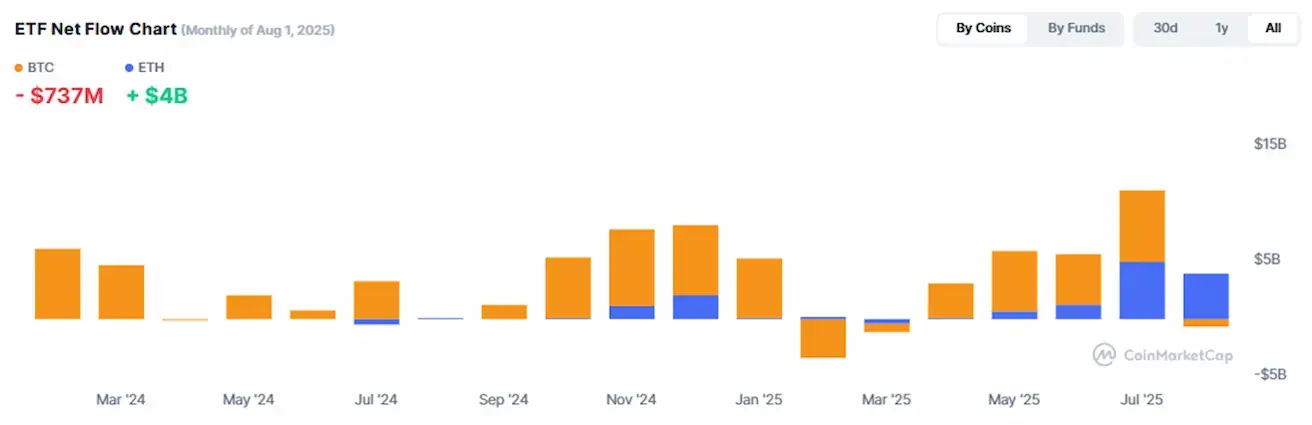

Turureaktsioon: netosissemaksed Ethereumi ETF-idesse on jõudnud rekordtasemele.

Graafikud näitavad, et juuli ja august olid seni kõige tugevamad kuud kapitali sissevoolu mõttes ETH-i:

Augustis väljus Bitcoinist –$737 miljonit, samas kui Ethereumi sissevool ulatus +$4 miljardi dollarini.

Vasakul (allpool): stablecoinide jaotus plokiahelate lõikes — Ethereumi turuosa on 54%, millele järgneb Tron 36% osaga.

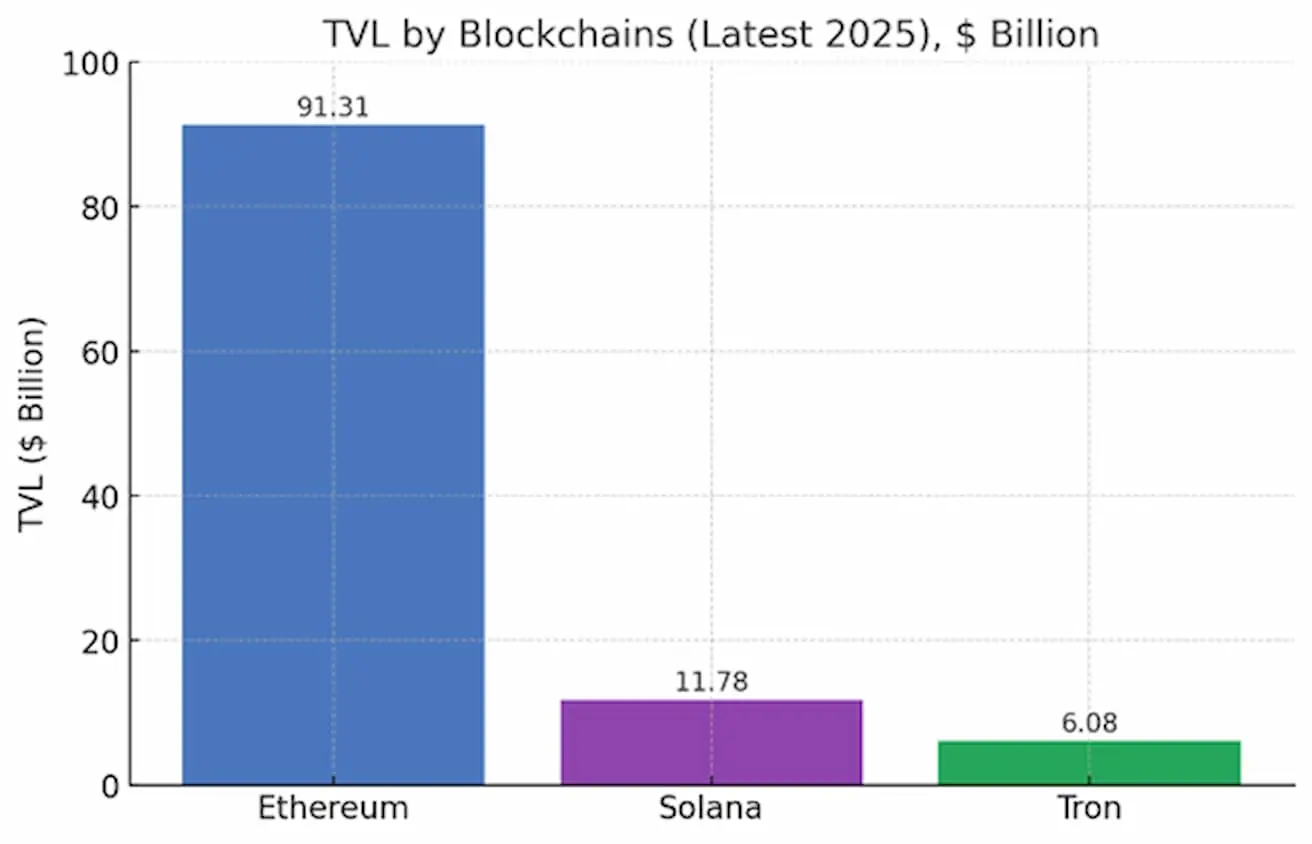

Paremal: TVL-i (Total Value Locked) kasv — plokiahelates aktiivselt kasutatava kapitali maht.

- DeFiLlama andmetel (august 2025):

- Ethereumi TVL kasvas 2025. aastal 45 miljardilt dollarilt 91.31 miljardi dollarini (vs. $4.04 miljardit aasta varem).

- Solana (SOL): $11.78 miljardit (vs. $6.22 miljardit).

- Tron (TRX): $6.077 miljardit (vs. $4.63 miljardit).

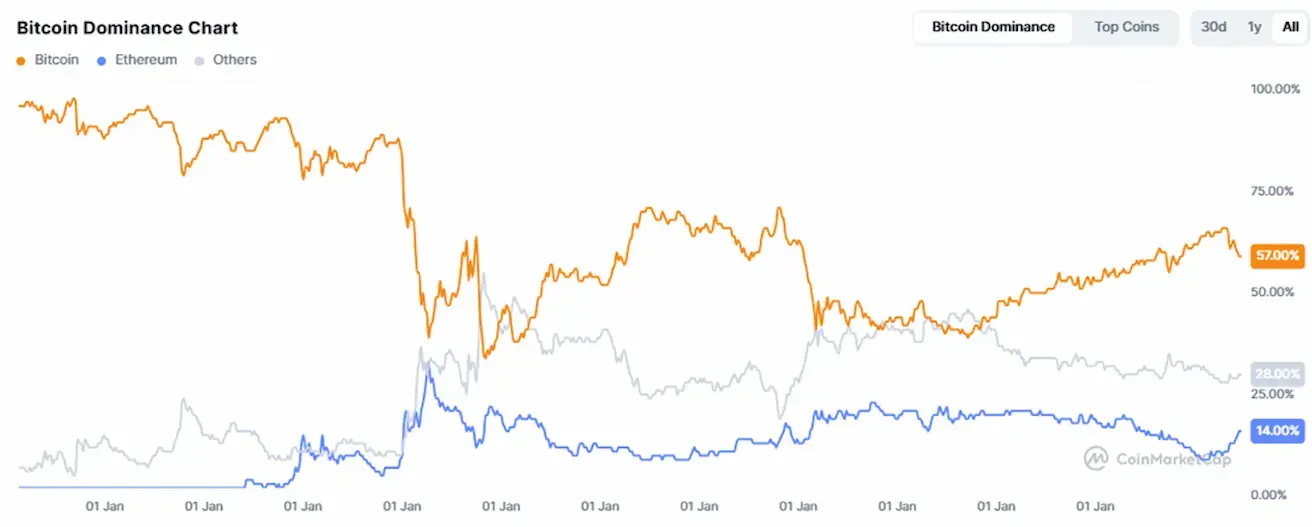

Krüptovaluutade koguturukapitalisatsioon: $3.77 triljonit (vs. $3.86 triljonit nädal varem) (coinmarketcap.com).

- Bitcoini dominants: 57.4% (eelmine: 57.5%)

- Ethereumi dominants: 14.1% (eelmine: 14.3%)

- Muud: 28.5% (eelmine: 28.2%)

Avalikud ettevõtted, kellel on Bitcoini reservistrateegiad:

Ettevõtete bilanssides hoitavate bitcoinide osakaal moodustab 4.66% Bitcoini kogupakkumisest.

Krüptoturu uudised

- USA SKP andmed plokiahelas: USA Kaubandusministeerium avaldas esmakordselt ametlikud SKP andmed plokiahelas. Statistika on kättesaadav üheksas võrgus: Bitcoin, Ethereum, Solana, TRON, Stellar, Avalanche, Arbitrum One, Polygon ja Optimism. Andmete kontrolli ja levitamist toetavad Chainlinki ja Pythi oraaklid ning suured börsid, sealhulgas Coinbase, Gemini ja Kraken.

- Kraken–SEC kõnelused tokeniseerimise teemal: krüptobörs Kraken kohtus SECi esindajatega, et arutada tokeniseerimisalgatusi pärast seda, kui regulaator lükkas tagasi Binance’i tokeniseerimisprojekti.

- JPMorgan Bitcoini kohta: JPMorgan märkis, et Bitcoini volatiilsus on langenud ajalooliselt madalale tasemele ning krüptovaluuta on praegu kulla suhtes alahinnatud.