English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша24.–30. november 2025: nädalane majandusülevaade

Peamised turuülevaated

Aktsiaturge valitses positiivne sentiment, mida toetasid kasvavad ootused intressimäära kärpeks ja hiljutine Föderaalreservi retoorika. Eelkõige väitis Stephen I. Miran (Trumpiga seotud majandusteadlane), et praegune majanduskeskkond nõuab intressimäärade olulist vähendamist.

Valge Maja Rahvusliku Majandusnõukogu direktor Kevin Hassett on kerkinud juhtivaks kandidaadiks järgmise Föderaalreservi juhi ametikohale — kandidaadiks, keda nähakse laialdaselt kui seda, kes on kõige enam kooskõlas Trumpi eelistusega madalamate intressimäärade suhtes.

Vastavalt piirkondliku ärikontaktide küsitlusele näitas viimane Beige Book väikest langust USA tööhõivetasemetes, mis tugevdas veelgi ootusi „dovish“ tulemuse suhtes detsembrikuisel FOMC kohtumisel.

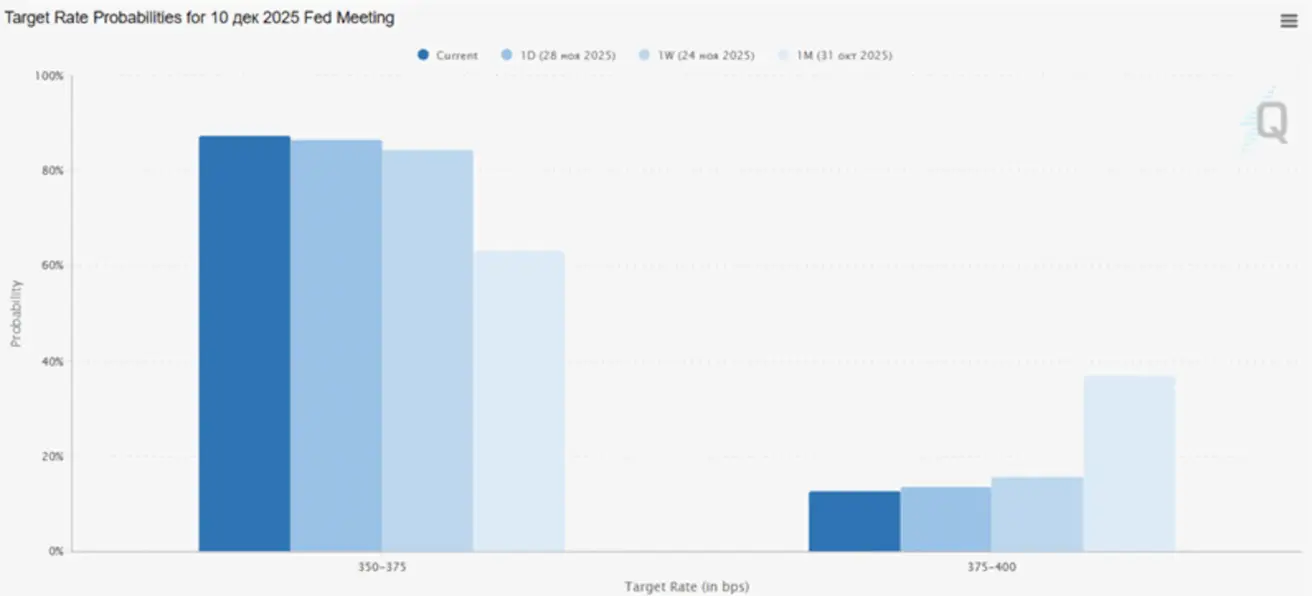

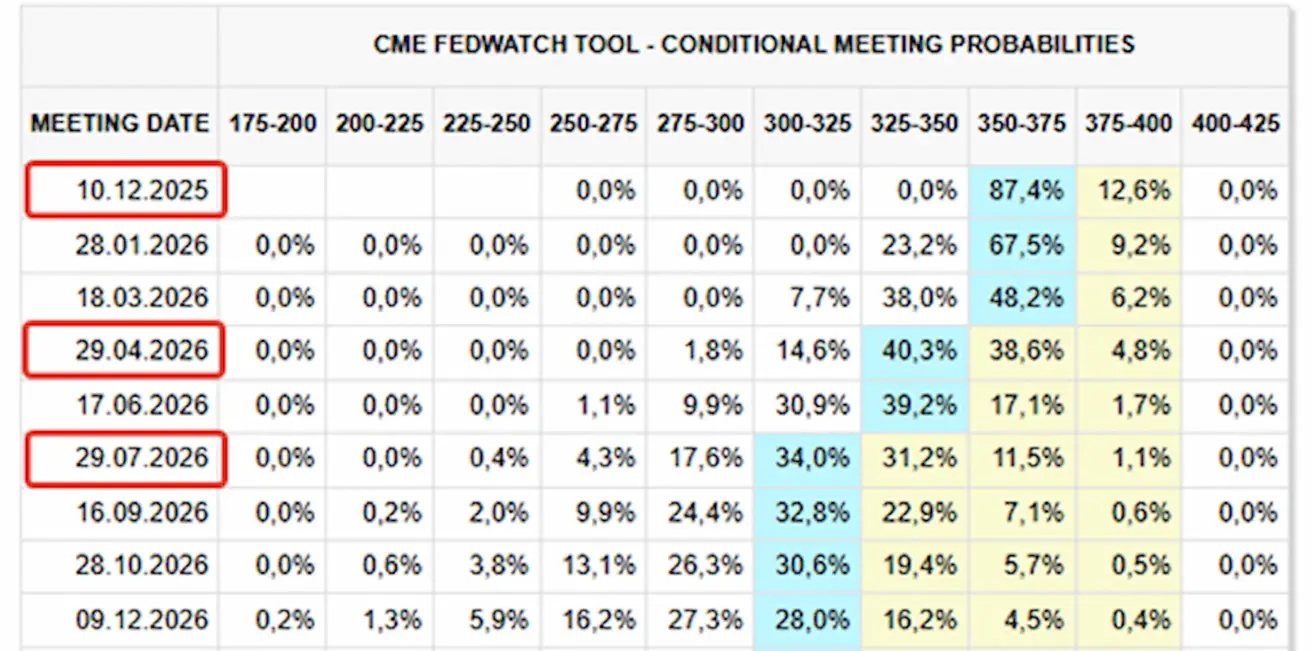

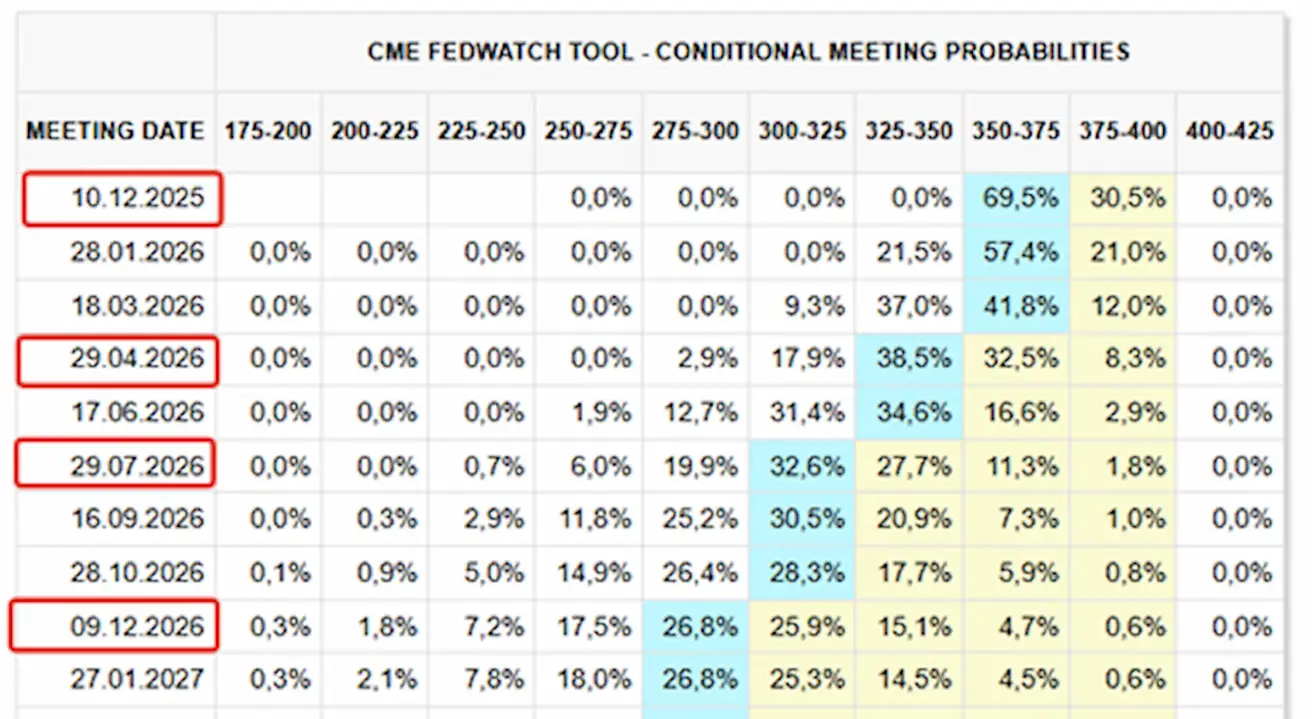

Turuootused kajastasid samuti seda muutust, FedWatchi järgi:

- Eelseisval 10. detsembri kohtumisel: hinnanguline tõenäosus 25 bp suuruseks intressimäära kärpeks on 87,4%.

- Järgmise 12 kuu jooksul: turg hinnastab sisse kolm 25 bp suurust kärbet, tuues sihtvahemiku alla tasemele 3,00–3,25%.

Makromajandusstatistika

INFLATSIOON (september)

- Põhitarbijahinnaindeks (CPI) (k/k): 0,2% (eelmine: 0,3%)

- Tarbijahinnaindeks (CPI) (k/k): 0,3% (eelmine: 0,4%)

- Põhitarbijahinnaindeks (CPI) (a/a): 3,0% (eelmine: 3,1%)

- Tarbijahinnaindeks (CPI) (a/a): 3,0% (eelmine: 2,9%)

Tootjahinnaindeks (september):

- PPI (k/k): 0,3% (eelmine: -0,1%)

- Põhi-PPI (k/k): 0,1% (eelmine: -0,1%)

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu oodatav inflatsioon (november): 4,5% (eelmine: 4,6%)

- 5 aasta oodatav inflatsioon (november): 3,4% (eelmine: 3,9%)

SKP (U.S. Bureau of Economic Analysis, BEA) (2025 II kv, annualiseeritud, kolmas hinnang): +3,8% (esmane hinnang: +3,30%; 2024 I kv: –0,5%). Atlanta Fed GDPNow hinnang II kvartaliks: 3,9% (vs 4,0%).

Äritegevuse indeks (PMI) (oktoober)

(Üle 50 viitab laienemisele; alla 50 viitab kokkutõmbumisele)

- Teenindussektor: 54,8 (eelmine: 54,2)

- Töötlev tööstus: 52,5 (eelmine: 52,5)

- S&P Global Composite: 54,6 (eelmine: 53,8)

TÖÖTURG (andmed septembri kohta, BLS; oktoobri näitajad avaldatakse hiljem koos novembri raportiga)

- Töötuuri andmed ületasid mitme näitaja lõikes ootusi:

- Tööpuuduse määr: 4,4% (eelmine: 4,3%)

- Jätkuvate töötu abiraha nõuete koguarv: 1,960 mln (vs 1,953 mln)

- Esmased töötu abiraha nõuded: 216 tuhat (vs 222 tuhat)

- Põllumajandusvälised palgafondid (muutus): 119 tuhat (eelmine: -4 tuhat)

- Erasektori põllumajandusvälised palgafondid (muutus): 97 tuhat (eelmine: 18 tuhat)

- Keskmine tunnipalk (a/a): 3,8% (eelmine: 3,8%)

- JOLTS tööpakkumised: — (vs 7,227 mln)

- ADP tööhõive muutus (oktoober): -13,50 tuhat (vs -2,50 tuhat)

Erasektori tööandjad lisasid oktoobris uusi töökohti esimest korda alates juulist, kuigi värbamiste arv jäi tagasihoidlikuks võrreldes selle aasta alguses avaldatud näitajatega. Samal ajal ei ole palgakasv enam kui aasta jooksul sisuliselt muutunud, mis viitab tasakaalustatud kohandumisele tööjõu pakkumise ja nõudluse vahel.

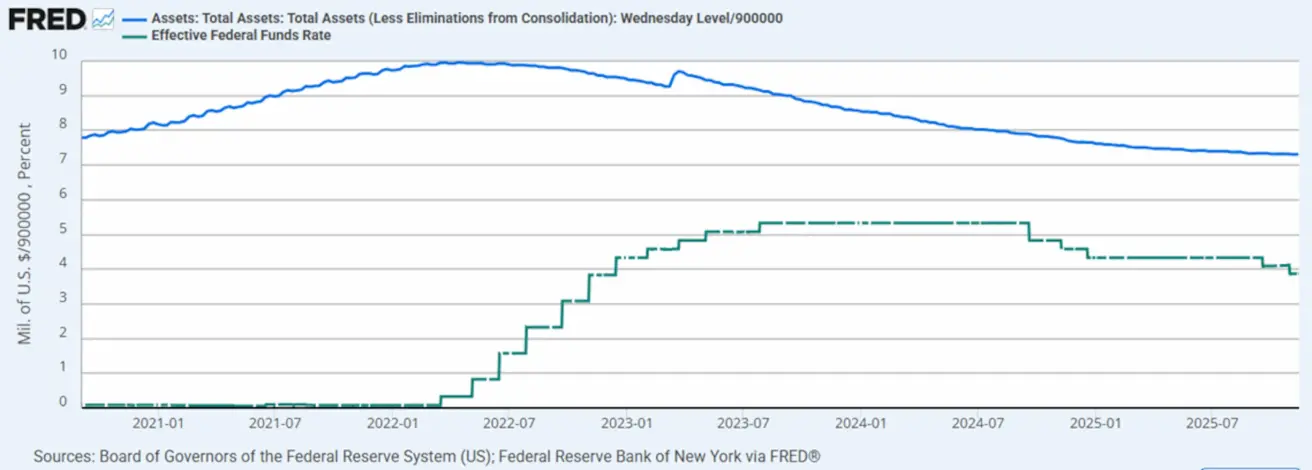

RAHAPOLIITIKA

- Federal Funds Effective Rate (EFFR): 3,75%–4,0%

- Föderaalreservi bilanss suurenes: 6 552 mld dollarit (vs eelmine nädal: 6,55 trln dollarit)

TURU OOTUSED INTRESSIMÄÄRA SUHTES (FEDWATCH)

Ootused eelseisvaks FOMC kohtumiseks 10. detsembril:

Täna:

Nädal varem:

Turg

SP500

Nädalanäitaja: +3,73% (nädal sulgus tasemel 6 849,08). 2025. aasta tootlus aasta algusest: +16,02%.

NASDAQ100

Nädalanäitaja: +4,93% (nädal sulgus tasemel 25 434,89). Aasta algusest: +20,43%.

Russel 2000 (RUT)

Nädalanäitaja: +5,52% (nädalalõpu tase: 2 500,4342). Tootlus aasta algusest: +11,57%.

VIX

Sulgus nädala lõpus tasemel 16,34.

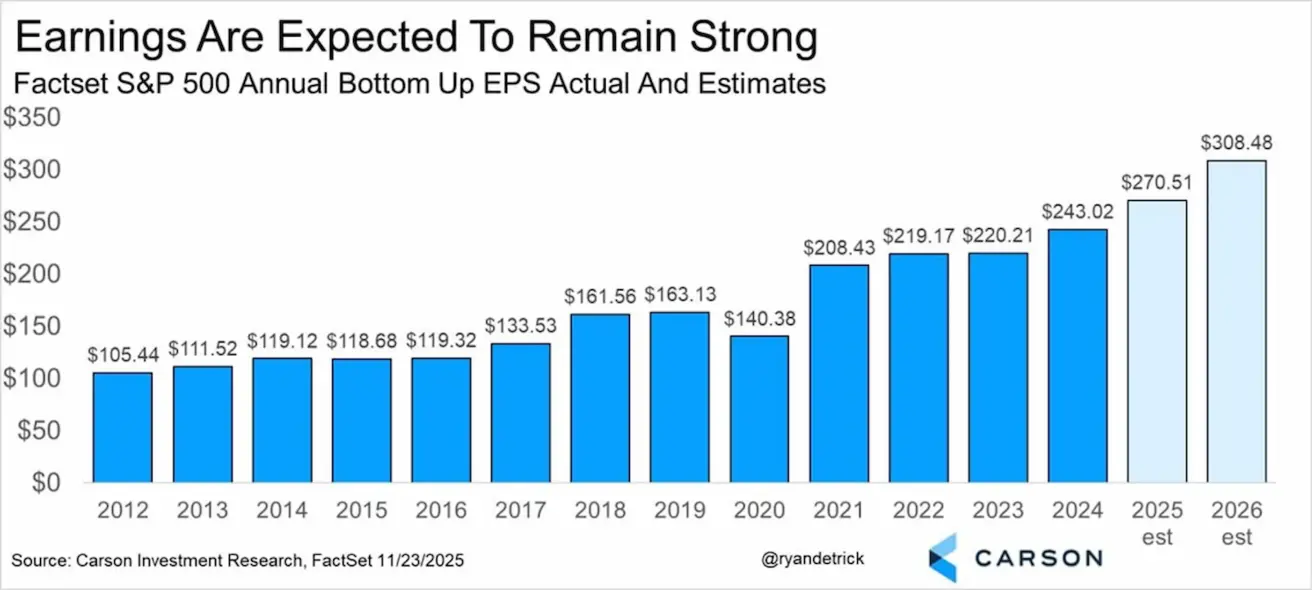

CarsonIR-i ja FactSeti prognooside kohaselt eeldatakse, et S&P 500 ettevõtete kasumite kasv ulatub 2025. aastal +11,31%-ni, millele järgneb 2026. aastal 14,04%-line kasv.

Euroala

Intressimäärad:

- Hoiustamise püsivõimaluse intressimäär: 2,0% (eelmine: 2,0%)

- Laenamise püsivõimaluse intressimäär: 2,4% (eelmine: 2,4%)

- Põhirefinantseerimisoperatsioonide intressimäär: 2,15% (eelmine: 2,15%)

Inflatsioon — tarbijahinnaindeks (CPI), oktoober:

- Põhi-CPI (a/a): 2,4% (eelmine: 2,4%)

Üldine CPI:

- (k/k): 0,2% (eelmine: 0,1%)

- (a/a): 2,1% (eelmine: 2,2%)

SKP 3. kvartalis:

- (k/k): 0,2% (eelmine: 0,1%)

- (a/a): aeglustus 1,4%-ni (eelmine: 1,5%)

- Tööpuuduse määr (oktoober): 6,3% (eelmine: 6,3%)

PMI indeksid (oktoober):

- Teenindussektori PMI: 53,1 (eelmine: 53,0)

- Töötleva tööstuse PMI: 49,7 (eelmine: 50,0)

- S&P Global Composite PMI: 52,4 (eelmine: 52,5)

Euro Stoxx 600

Nädalanäitaja: 2,30% (nädal sulgus tasemel 578,1). Aasta algusest: +14,34%.

Hiina

- 1-aastane laenu baasintressimäär (keskmise tähtajaga laenamine): 3,50%

- 5-aastane laenu baasintressimäär (peamine võrdlusalus eluasemelaenudele): 3,50%

Inflatsiooninäitajad (oktoober) — deflatsioon on nüüd taandunud:

Tarbijahinnaindeks (CPI):

-

(k/k): 0,2% (eelmine: -0,3%)

-

(a/a): 0,2% (eelmine: 0,1%)

-

Tootjahinnaindeks (PPI, a/a): -2,1% (eelmine: -2,3%)

-

Tööpuuduse määr (oktoober): 5,1% (eelmine: 5,2%)

-

Tööstustoodang (oktoober, a/a): 4,9% (vs 6,5%)

-

Fikseeritud kapitaliinvesteeringud (oktoober, a/a): -1,7% (vs -0,5%)

PMI indeksid (november):

- Töötleva tööstuse PMI: 49,2 (eelmine: 49,0)

- Mittepõllumajandusliku sektori PMI: 49,0 (eelmine: 49,8)

- Komposiit-PMI: 49,7 (eelmine: 50,1)

CSI 300 indeks

Nädalanäitaja: +1,64% (nädal sulgus tasemel 4 526,6616). Aasta algusest: +15,15%.

. Year-to-date: +15.15%.)

Hang Seng TECH Index (HSTECH.HK)

Nädalanäitaja: +3,77% (nädal sulgus tasemel 5 599). Aasta algusest: +26,20%.

Kasahstan

Kasahstani Vabariigi Keskpanga rahapoliitika komitee otsustas jätta baasintressimäära muutmata 18,0% tasemele aastas, koridoriga ±1 protsendipunkti. Regulaator märkis ka, et praeguses etapis ei nähta võimalust intressimäära kärbeteks enne 2026. aasta esimese poole lõppu.

NBK ei välistanud täiendava rahapoliitilise karmistamise võimalust juhul, kui ei ilmne veenvaid märke püsivast desinflatsioonilisest trendist.

Aastainflatsioon oli oktoobris 12,6% (vs 12,9% septembris).

- Toidukaupade inflatsioon kiirenes jätkuvalt 13,5%-ni (eelmine: 12,7%).

- Mittemajanduslike kaupade inflatsioon tõusis 11%-ni (eelmine: 10,8%).

- Teenuste inflatsioon aeglustus 12,9%-ni (eelmine: 15,3%).

- aasta inflatsiooniprognoos on muudetud baasvahemikku 9,5–12,5%. 2027. aasta lõpuks eeldatakse inflatsiooni aeglustumist tasemele 5,5–7,5%.

Majanduskasv 2026. aastal prognoositakse vahemikku 3,5–4,5%. Tenge on tugevnenud ligikaudu 5%, mida toetasid valuutainterventsioonid riikliku naftafondi poolt.

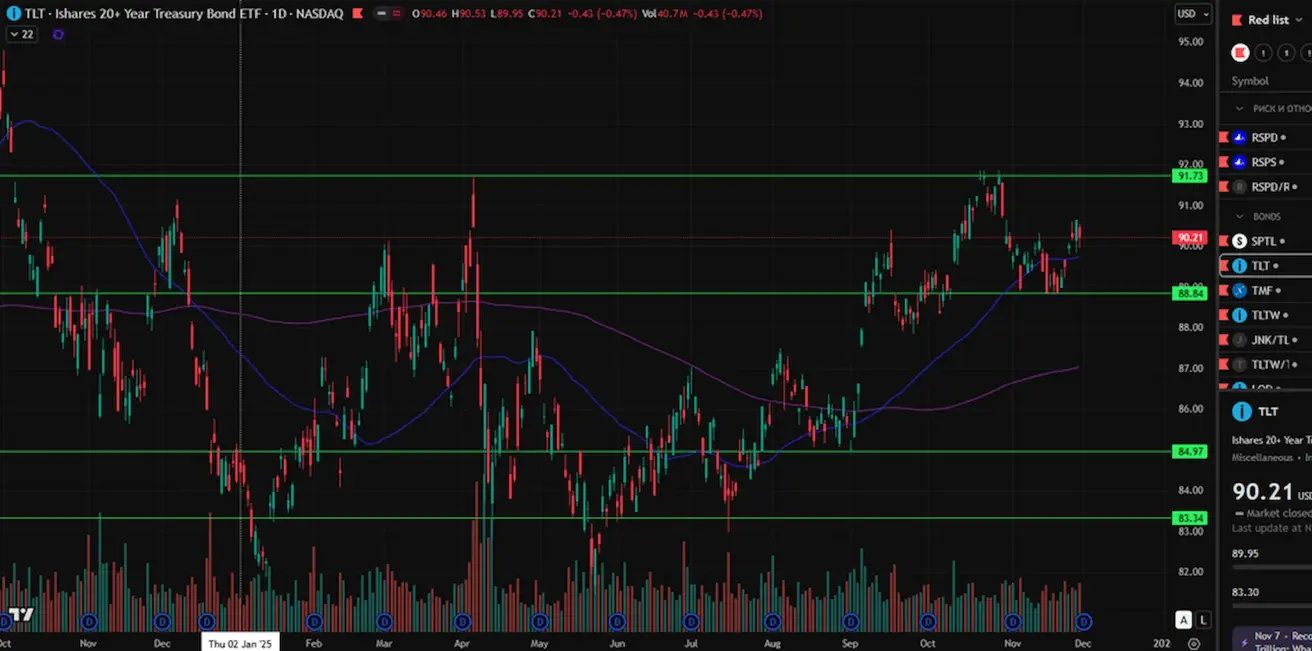

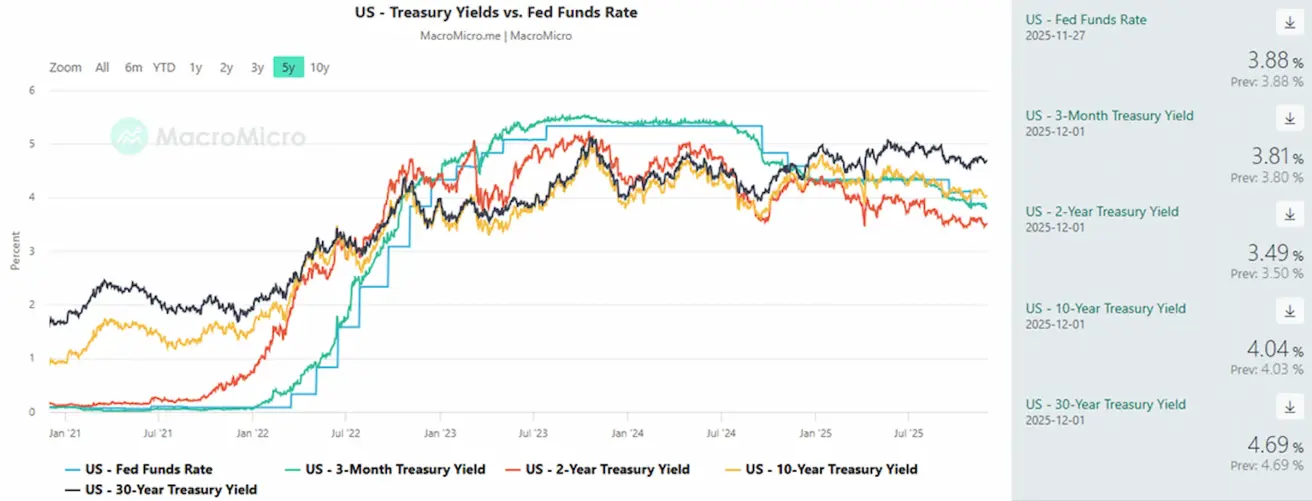

VÕLAKIRJATURG – tootluste langus (hindade tõus)

USA riigivõlakirjad 20+ aastat (ETF: TLT): Nädalanäitaja: +0,69% (nädal sulgus tasemel 90,21). Aasta algusest: +2,74%.

Tootlused ja spread’id

- USA riigivõlakirjade turu tootlus (10-aastane püsiv tähtaeg): 4,04% (vs 4,06%) 2-aastase riigivõlakirja tootlus: 3,49% (vs 3,51%)

- ICE BofA BBB US Corporate Index Effective Yield: 4,94% (vs 5,05%)

- 10Y–2Y riigivõlakirjade tootluste vahe: 55,0 bp (vs 55,0 bp)

- 10Y–3M riigivõlakirjade tootluste vahe: 23,0 bp (vs 22,0 bp)

5-aastase USA krediidivaikimisi vahetuslepingu (CDS) maksumus — default’i kindlustuse mõõdik — jätkas langust, jõudes tasemeni 30,13 bp (vs 31,93 bp eelmisel nädalal).

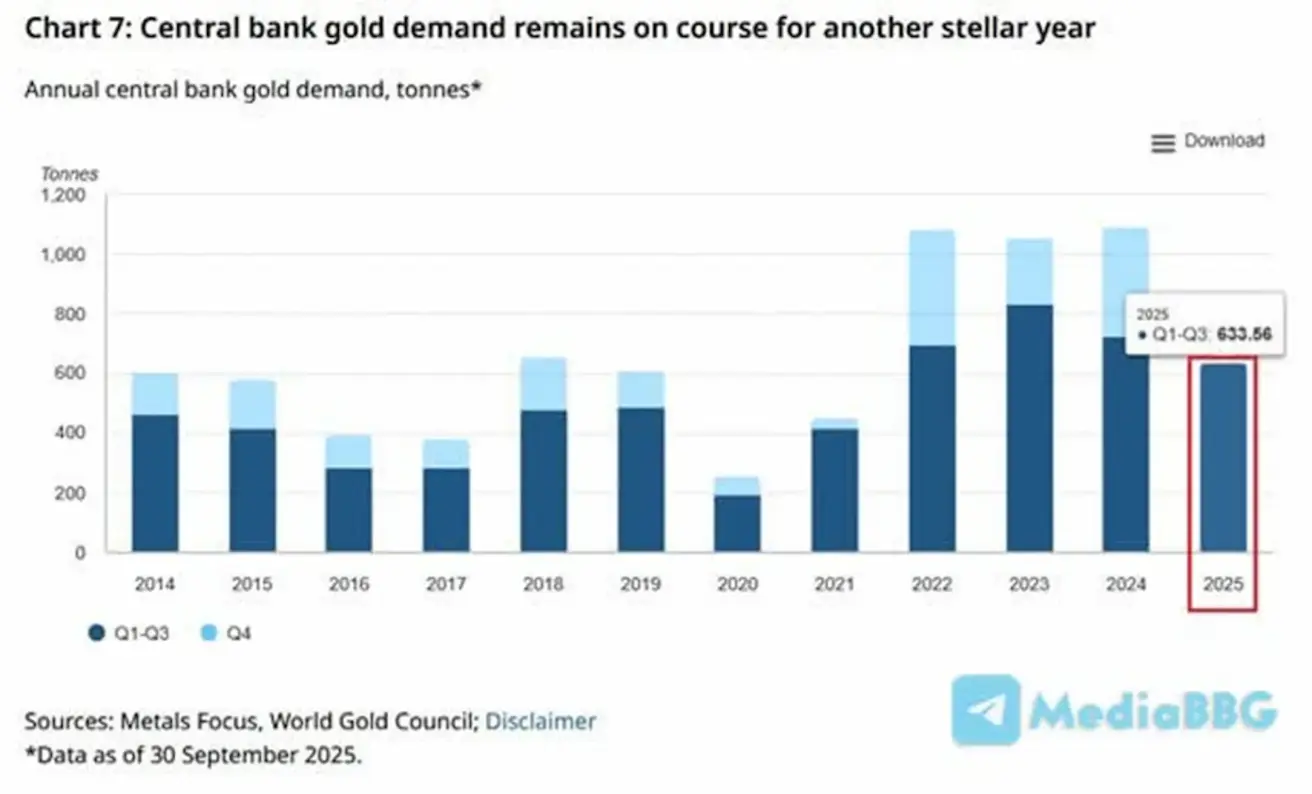

KULLAFUTUURID (GC)

Nädalanäitaja: +5,26% (nädal sulgus tasemel 4 272,7 dollarit/unts). Aasta algusest: +61,68%.

Globaalsed keskpangad jätkasid aktiivselt oma kullareservide suurendamist, jõudes 2025. aasta kolme esimese kvartali jooksul kokku 633 tonnini.

DOLLARIINDEKSI FUTUURID (DX)

Nädalanäitaja: -0,77% (nädal sulgus tasemel 99,33). Aasta algusest: –8,31%.

NAFTAFUTUURID

Nädalanäitaja: +0,86% (nädal sulgus tasemel 58,48 dollarit/barrel). Aasta algusest: –18,61%.

BTC FUTUURID Nädalanäitaja: +3,91% (nädal sulgus tasemel 90 413,00 dollarit). Aasta algusest: –3,75%.

ETH FUTUURID

Nädalanäitaja: +6,61% (nädal sulgus tasemel 2 992,8 dollarit). Aasta algusest: –10,51%.

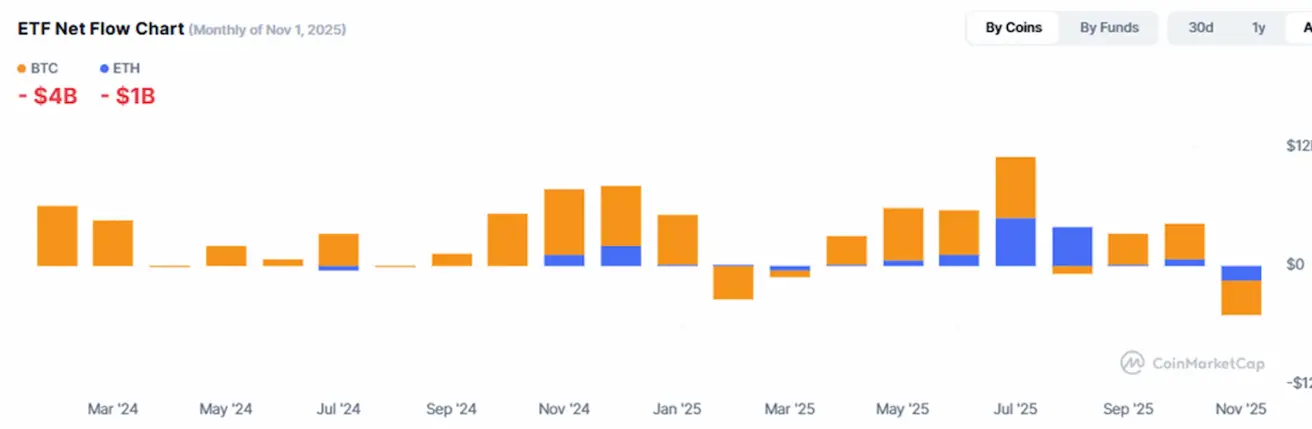

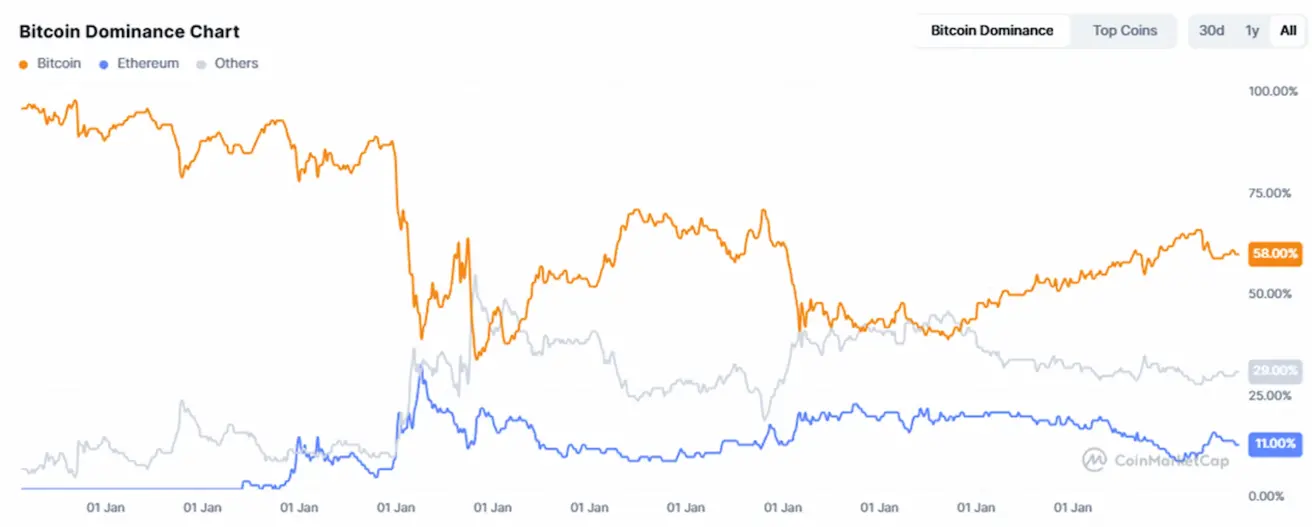

Krüptovaluutade turukapitalisatsioon: 2,94 triljonit dollarit (vs 3,96 triljonit dollarit nädal varem), allikas CoinMarketCap.

Turujagunemine:

- Bitcoin: 58,7% (eelmine: 58,5%)

- Ethereum: 11,7% (eelmine: 11,5%)

- Kõik muud varad: 29,7% (eelmine: 30,0%)

Avalikud ettevõtted, mis järgivad Bitcoin Treasuries strateegiat, hoiavad praegu oma bilansis 4,87% kogu Bitcoini pakkumisest (vs 5,08% eelmisel nädalal).

Net ETF Flows diagramm: