English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша10.–16. november 2025: Nädalne majandusülevaade

Peamised turuülevaated

Makromajandusstatistika

INFLATSIOON (september)

- Inflatsioon, Core Consumer Price Index (CPI) (m/m): 0,2% (eelmine: 0.3%)

- Inflatsioon, Consumer Price Index (CPI) (m/m): 0.3% (eelmine: 0.4%)

- Inflatsioon, Core Consumer Price Index (CPI) (y/y): 3.0% (eelmine: 3.1%)

- Inflatsioon, Consumer Price Index (CPI) (y/y): 3.0% (eelmine: 2.9%)

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu inflatsiooniootus (august): 4.7% (eelmine: 4.6%)

- 5 aasta inflatsiooniootus (august): 3.6% (eelmine: 3.9%)

TOOTJAHINDADE INDEKS (PPI):

- PPI (m/m) (august): -0.1%, eelmine: 0.7%

- Core PPI (m/m) (august): -0.1%, eelmine: 0.7%

SKP (U.S. Bureau of Economic Analysis, BEA) (II kv 2025, annualiseeritud, kolmas hinnang): +3.8% (esmane hinnang: +3.30%; I kv 2024: – 0.5%). Atlanta Fedi GDPNow hinnang II kvartaliks: 4.0% (vs 3.9%).

Äritegevuse indeks (PMI) (oktoober):

(Üle 50 viitab laienemisele; alla 50 viitab kahanemisele)

- Teenindussektor: 54.8 (eelmine: 54.2)

- Töötlev tööstus: 52.5 (eelmine: 52.2)

- S&P Global Composite: 54.6 (eelmine: 53.9)

TÖÖTURG (OKTOOBER): ajutise valitsuse tööseisaku tõttu andmed puuduvad.

- Tööpuuduse määr: - (eelmine: 4.3%)

- Töötuabiraha saavate isikute koguarv USA-s: - (vs 1,926K).

- Põllumajandusvälise tööhõive muutus (ADP), oktoober: 42K (eelmine: -29K, korrigeeritud)

- USA erasektori põllumajandusvälise tööhõive muutus: —

- Tunnipalkade keskmine kasv (y/y): — (eelmine: 3.7%)

- Vabade töökohtade arv (JOLTS): — (vs 7.227M)

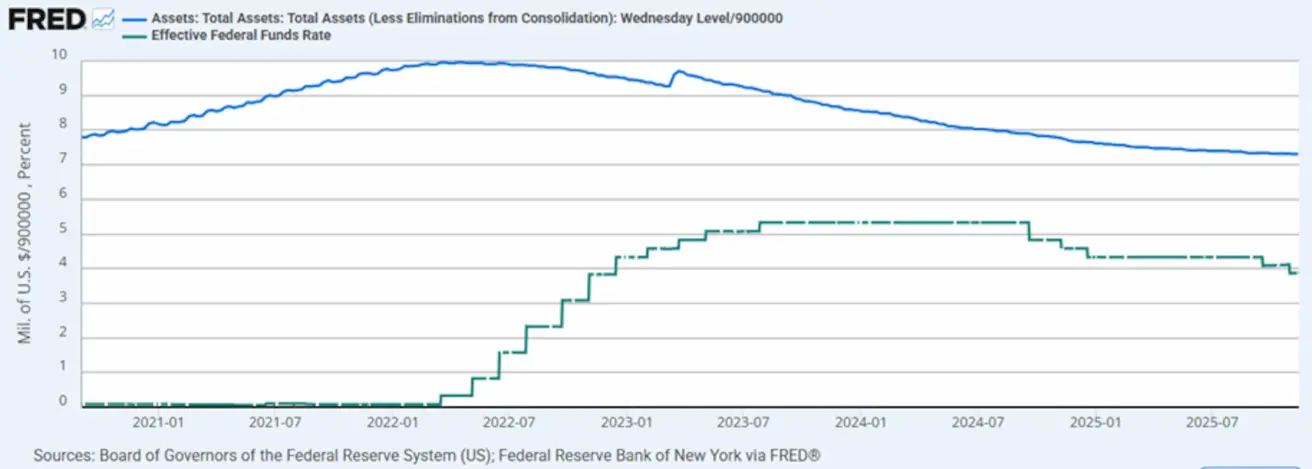

RAHAPOLIITIKA

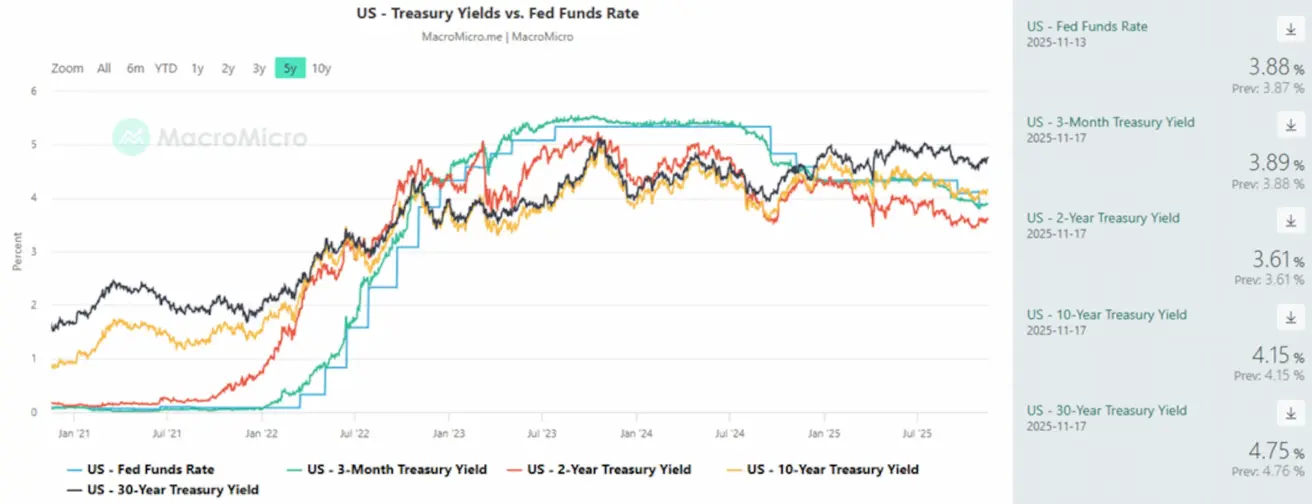

- Föderaalfondide tegelik intressimäär (EFFR): 3.75% - 4.0%

- Föderaalreservi bilanss kasvas: 6 580 mld dollarit (vs eelmine nädal: 6 572 mld dollarit)

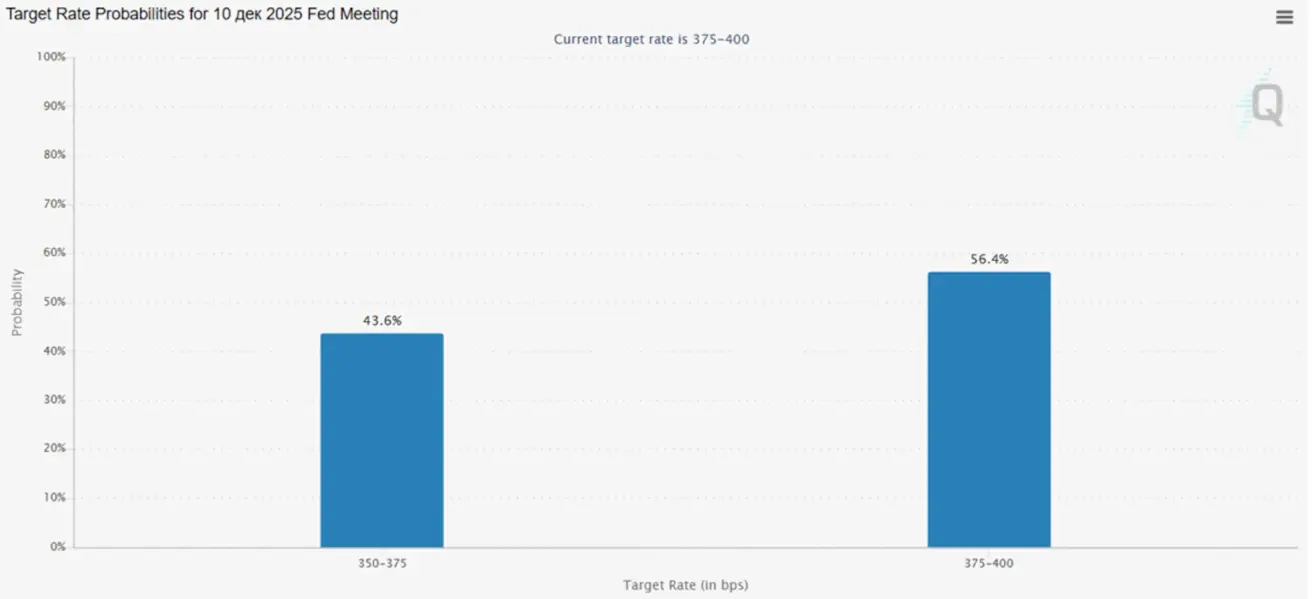

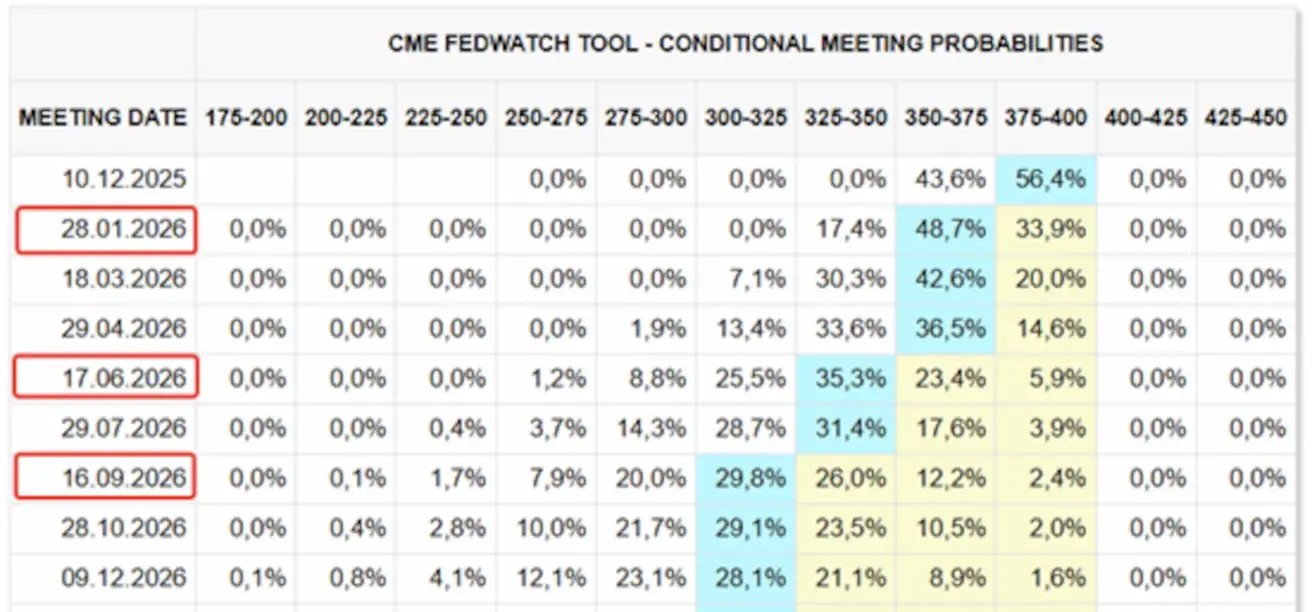

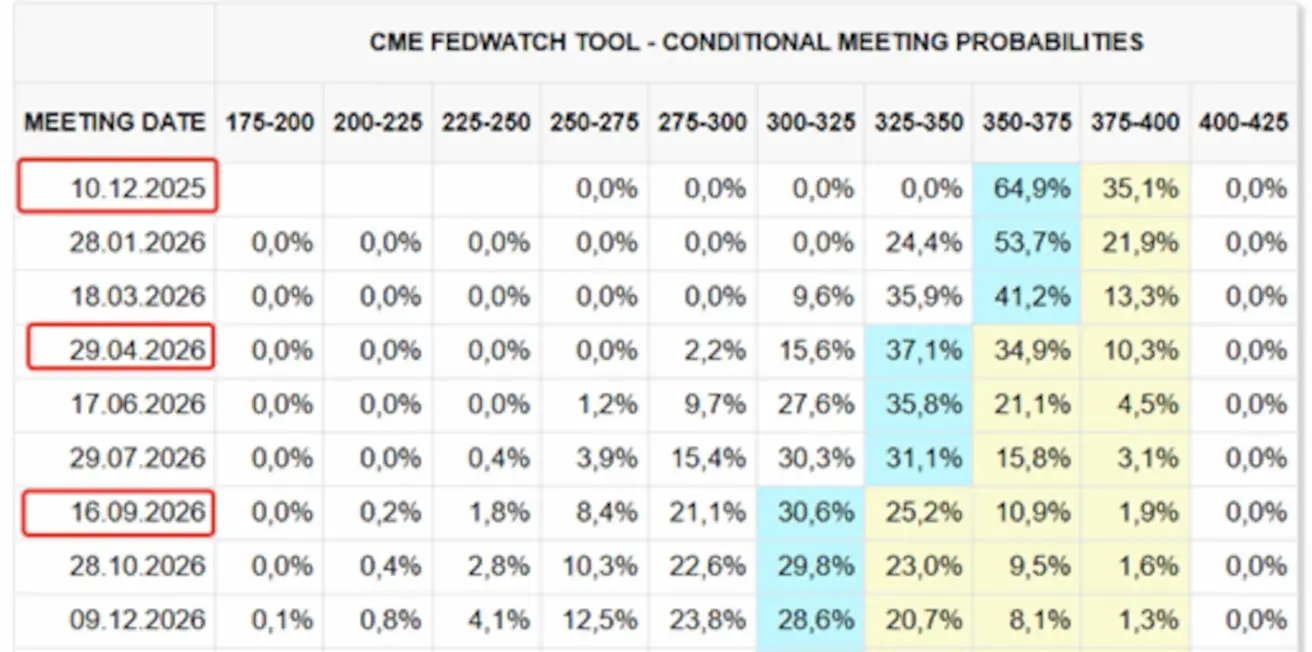

TURU OOTUSED INTRESSIMÄÄRA SUHTES (FEDWATCH)

Ootused eelseisvaks FOMC istungiks 29. oktoobril:

Täna:

Nädal varem:

Turukontekst

Rekordiline 43 päeva kestnud valitsuse tööseisak on lõppenud, kuid kehtiv ajutine rahastus kehtib vaid kuni 30. jaanuarini, pärast mida algab uus läbirääkimiste voor.

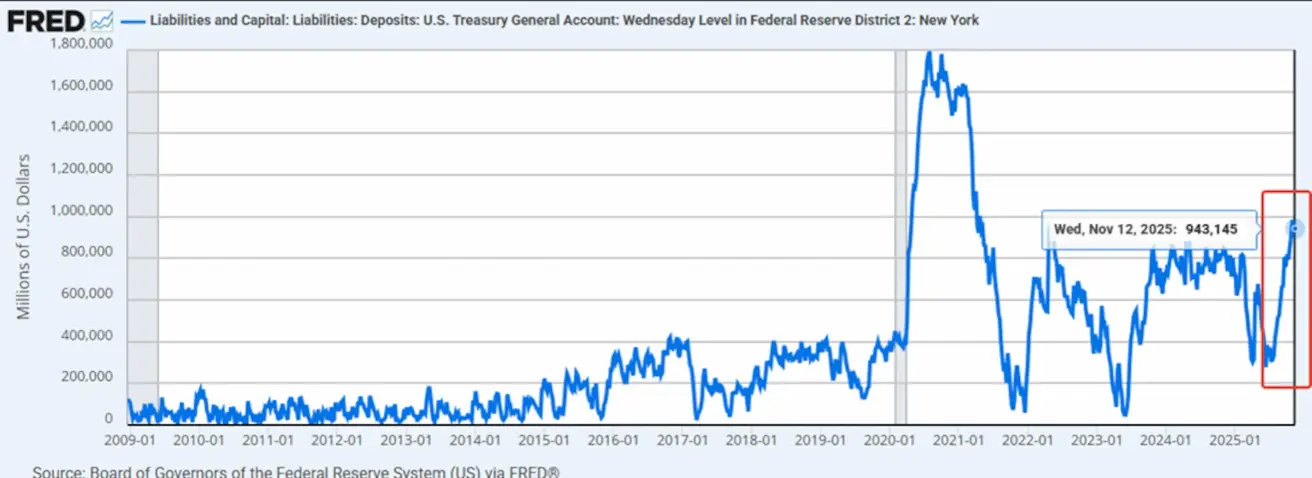

Kuna föderaalsed toimingud olid peatatud, külmutati sisuliselt valitsuse kulutused, tõstes Treasury General Account’i (TGA) peaaegu ühe triljoni dollarini.

Treasury General Account (TGA):

Likviidsuse üldine vähenemine ei avaldanud survet aktsiaindeksitele, kuid krüptovaluutaturg koges märgatavat korrektsiooni.

Valitsuse taasavamist ja föderaalkulutuste jätkumist koos Fedi vihjetega võimaliku QE kohta võib pidada olulisteks katalüsaatoriteks, mis toetavad aktsiaturge.

Fedi ametnike retoorika — uue QE vooru kasvav tõenäosus:

- New Yorgi Fedi president John Williams märkis, et Fed võib peatselt naasta varade ostu juurde.

- Atlanta Fedi president ja tuntud „hawk“ Raphael Bostic teatas oma kavatsusest tagasi astuda.

- Clevelandi Fedi president Elizabeth Hammack märkis, et praegune rahapoliitiline hoiak ei pruugi olla sobiv kehtiva inflatsiooni ohjeldamiseks.

- Steven Miran (Trumpiga seotud kandidaat) survestab jätkuvalt 50 baaspunkti suuruse kärpe tegemist detsembris.

Viimaste avalduste põhjal puudub Fedil ühtne seisukoht; Powell on siiski viidanud, et poliitikakursi kallutatus liigub neutraalsema hoiaku suunas.

Väheneva toetuse taustal propageerib Trump nn „helicopter money“ lahendust — plaani jagada 2 000 dollarit madala ja keskmise sissetulekuga ameeriklastele, mida rahastataks tariifidest laekuvate maksutuludega, ülejäänud vahendid suunataks föderaalse võla vähendamiseks.

Turuootused FedWatchi järgi:

- Järgmiseks kohtumiseks (10. detsember): 25 baaspunkti suuruse kärpe implitsiitne tõenäosus on 43.6% (alla tulnud enam kui 80% tasemelt enne viimast kohtumist).

- Järgmise 12 kuu jooksul: turg hinnastab sisse kolm 25 baaspunkti suurust kärbet, viies sihtvahemiku tasemele 3.00 – 3.25%.

Turg

SP500

Nädala tootlus: +0.08% (nädal sulgus tasemel 6,734.10). 2025. aasta algusest kogutootlus: +14.07%.

NASDAQ100

Nädala tootlus: -4.20% (nädal sulgus tasemel 24,008.24). Aasta algusest tootlus: +13.68%.

VIX

Nädal sulgus tasemel: 19.82

Euroala

Intressimäärad:

- Hoiustamismäär: 2.0% (eelmine: 2.0%)

- Marginaalse laenamise määr: 2.4% (eelmine: 2.4%)

- Lühiajaline (põhi-)refinantseerimismäär: 2.15% (eelmine: 2.15%)

Inflatsioon:

- Tarbijahinnaindeks (CPI), y/y (oktoober): 2.2% (eelmine: 2.1%)

SKP (III kv):

- q/q: 0.2% (eelmine: 0.1%)

- y/y: 1.4% (eelmine: 1.5%)

Tööpuuduse määr (september): 6.3% (eelmine: 6.3%)

Euro Stoxx 600

Nädala tootlus: +1.09% (nädal sulgus tasemel 575.8). Aasta algusest tootlus: +13.88%.

Hiina

Ostujuhtide indeks (PMI), oktoober:

- Teenindussektor: 50.1 (eelmine: 50.0)

- Töötlev tööstus: 49.0 (eelmine: 49.8)

- Komposiitindeks: 54.8 (eelmine: 53.9)

Inflatsioon (CPI), oktoober:

-

Tarbijahinnaindeks (m/m): 0.2% (eelmine: -0.3%)

-

Tarbijahinnaindeks (y/y): 0.2% (eelmine: 0.1%)

-

Tootjahinnaindeks (PPI, y/y): -2.1% (eelmine: -2.3%)

-

Tööpuuduse määr (september): 5.1% (eelmine: 5.2%).

-

Tööstustoodang, y/y: 4.9% (vs 6.5%).

-

Põhivara investeeringud, y/y: –1.7% (vs –0.5%).

CSI 300 indeks

Nädala tootlus: -1.73% (nädal sulgus tasemel 4,598.0525). Aasta algusest tootlus: +16.97%.

Hang Seng TECH indeks (HSTECH.HK)

Nädala tootlus: -0.42% (nädal sulgus tasemel 5,812.80). Aasta algusest tootlus: +31.02%.

IMF

IMF tõstis oma ülemaailmse majanduskasvu prognoosi, oodates 2025. aastal 3.2% ja 2026. aastal 3.1% kasvu, märkides, et tariifishokid ja finants tingimused on osutunud leebemaks, kui varem hinnati.

Väljavaade USA majandusele püsib vastupidav: 2025. aasta kasvuprognoos on nüüd 2.0%, mis on veidi kõrgem kui juuli hinnang 1.9%. 2026. aastaks prognoosib IMF USA SKP kasvuks 2.1%, mis on samuti marginaalselt üle juuli prognoosi, kuid märgatavalt madalam kui 2024. aasta 2.8% kasvutempo.

IMF jättis oma prognoosi maailma üldise inflatsiooni kohta sisuliselt muutmata 4.2% tasemele 2025. aastaks ja 3.7% tasemele 2026. aastaks, märkides samas inflatsiooni kasvavat lahknemist riikide lõikes. USA-s on inflatsiooniprognoose tõstetud, kuna ettevõtted, kes seni vältisid hindade tõstmist, hakkavad tariifidega seotud kulusid tarbijatele edasi kandma.

VÕLAKIRJATURG

Võlakirjaturg — tulusused liikusid veidi kõrgemale, kuna ootused, et Fed võib oma intressikärbete tsükli pausile panna, on kasvanud.

Treasury Bonds 20+ (ETF TLT): nädala tootlus: -0.87% (nädal sulgus tasemel 88.87). Aasta algusest tootlus: +1.22%.

- USA 10-aastaste riigivõlakirjade turu tulusus, püsiva 10-aastase tähtajaga: 4.15% (vs 4.13%). 2-aastane riigivõlakirja tulusus: 3.61% (vs 3.61%)

- ICE BofA BBB USA ettevõtete võlakirjaindeksi efektiivne tulusus: 5.07% (vs 4.03%)

Tootlused ja spread’id

- 10-aastaste ja 2-aastaste USA riigivõlakirjade tulususte vahe on 54.0 baaspunkti (vs 54.0 bps).

- 10-aastaste ja 3-kuuliste USA riigivõlakirjade tulususte vahe on 26.0 baaspunkti (vs 26.0 bps).

- 5-aastase USA Credit Default Swapi (CDS) — maksevõimetuse vastase kindlustuse — hind on 33.26 bps (vs 35.05 bps eelmisel nädalal).

KULLATERMINID (GC)

Kullaterminid (GC): nädala tootlus: +1.19% (nädal sulgus tasemel 4,084.4 dollarit troi untsi kohta). Aasta algusest tootlus: +54.65%.

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: -0.25% (nädal sulgus tasemel 99.170). Aasta algusest tootlus: -8.46%.

NAFTAFUTUURID

Nädala tootlus: +0.18% (nädal sulgus tasemel 59.95 dollarit barreli kohta). Aasta algusest tootlus: -16.56%.

BTC-FUTUURID

Nädala tootlus: -9.72% (nädal sulgus tasemel 94,600 dollarit). Aasta algusest tootlus: +0.90%.

ETH-FUTUURID

Nädala tootlus: -13.38% (nädal sulgus tasemel 3,106.20 dollarit). Aasta algusest tootlus: -7.12%.

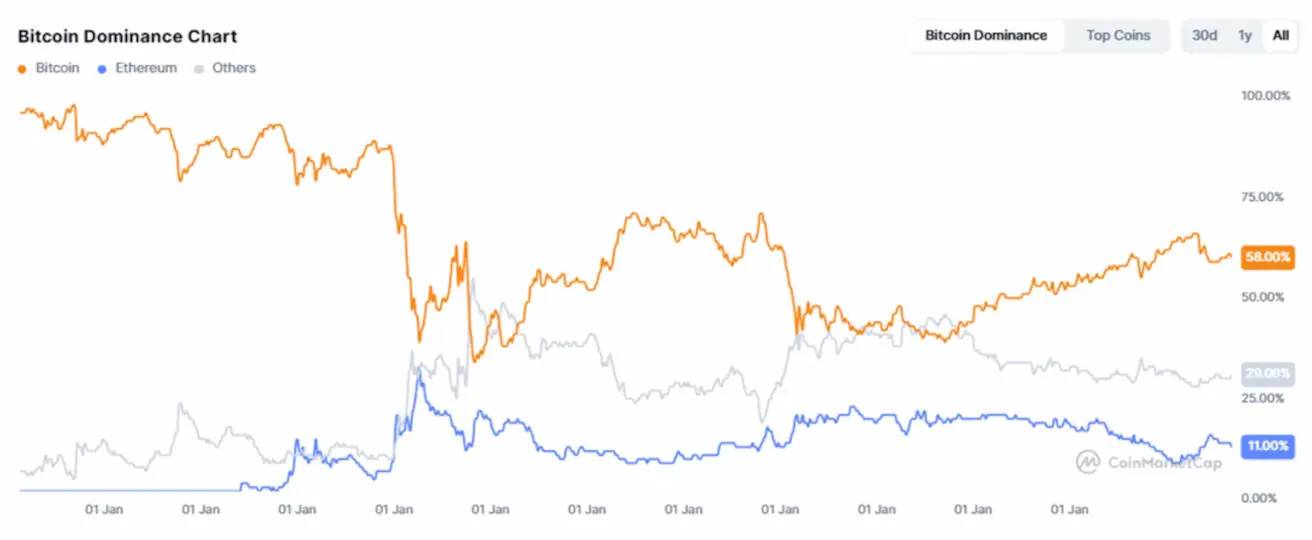

Krüptovaluutaturu kogukapitalisatsioon: 3.25 triljonit dollarit (vs 3.57 triljonit dollarit nädal varem, allikas: coinmarketcap.com).

Turujagud:

- Bitcoin: 58.8% (eelmine: 59.3%)

- Ethereum: 11.9% (eelmine: 12.2%)

- Muud varad: 29.4% (eelmine: 28.6%)

Avalikud ettevõtted, kellel on Bitcoin Treasuries strateegia. Ettevõtete bilanssides hoitava bitcoini osakaal kogu ringluses olevast pakkumisest püsib muutumatuna tasemel 5.04% (vs 5.04% eelmisel nädalal).