English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti10–16 ноября 2025 года: Еженедельный экономический обзор

Ключевые события на рынках

Макроэкономическая статистика

ИНФЛЯЦИЯ (сентябрь)

- Базовый индекс потребительских цен (CPI) (м/м): 0,2% (предыдущее значение: 0.3%)

- Индекс потребительских цен (CPI) (м/м): 0.3% (предыдущее значение: 0.4%)

- Базовый индекс потребительских цен (CPI) (г/г): 3.0% (предыдущее значение: 3.1%)

- Индекс потребительских цен (CPI) (г/г): 3.0% (предыдущее значение: 2.9%)

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН)

- Ожидаемая инфляция на 12 месяцев (август): 4.7% (пред.: 4.6%)

- Ожидаемая инфляция на 5 лет (август): 3.6% (пред.: 3.9%)

ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЕЙ (PPI):

- PPI (м/м) (август): -0.1%, пред.: 0.7%

- Базовый PPI (м/м) (август): -0.1%, пред.: 0.7%

ВВП (Бюро экономического анализа США, BEA) (2 кв. 2025, в годовом выражении, третья оценка): +3.8% (первая оценка: +3.30%; 1 кв. 2024: – 0.5%). Прогноз Atlanta Fed GDPNow по ВВП за 2 кв.: 4.0% (против 3.9%).

Индекс деловой активности (PMI) (октябрь):

(Значение выше 50 указывает на расширение; ниже 50 — на сокращение)

- Сектор услуг: 54.8 (предыдущее значение: 54.2)

- Обрабатывающая промышленность: 52.5 (предыдущее значение: 52.2)

- S&P Global Composite: 54.6 (предыдущее значение: 53.9)

РЫНОК ТРУДА (ОКТЯБРЬ): из‑за временной приостановки работы правительства данные недоступны.

- Уровень безработицы: - (пред. 4.3%)

- Общее число лиц, получающих пособие по безработице в США: - (против 1,926K).

- Изменение занятости в несельскохозяйственном секторе (ADP), октябрь: 42K (предыдущее значение: -29K, пересмотрено)

- Изменение занятости в частном несельскохозяйственном секторе США: —

- Среднечасовая заработная плата (г/г): — (предыдущее значение: 3.7%)

- Количество открытых вакансий (JOLTS): — (против 7.227M)

ДЕНЕЖНО‑КРЕДИТНАЯ ПОЛИТИКА

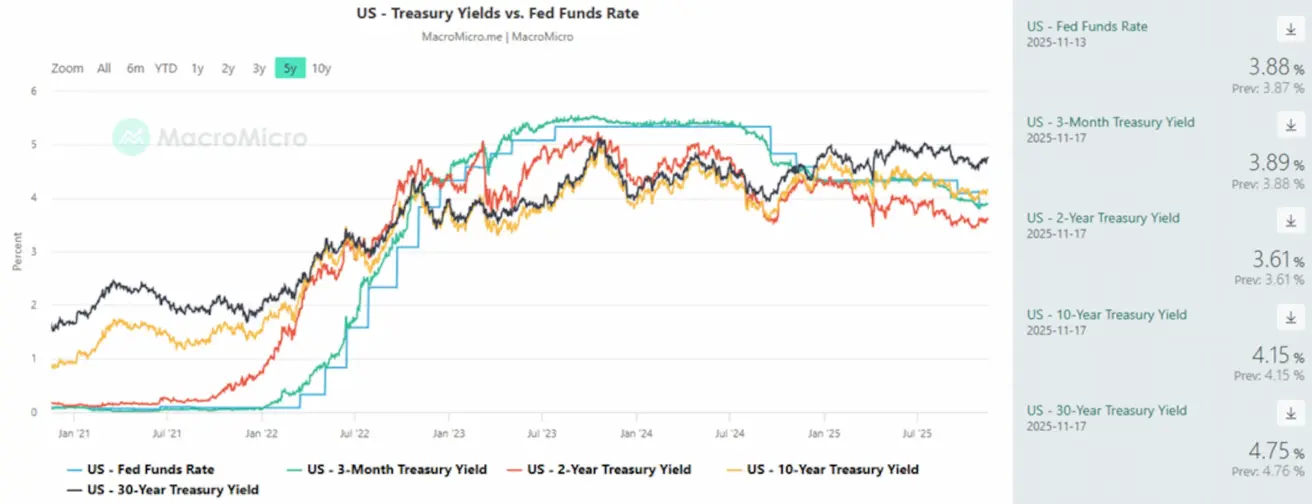

- Эффективная ставка по федеральным фондам (EFFR): 3.75% - 4.0%

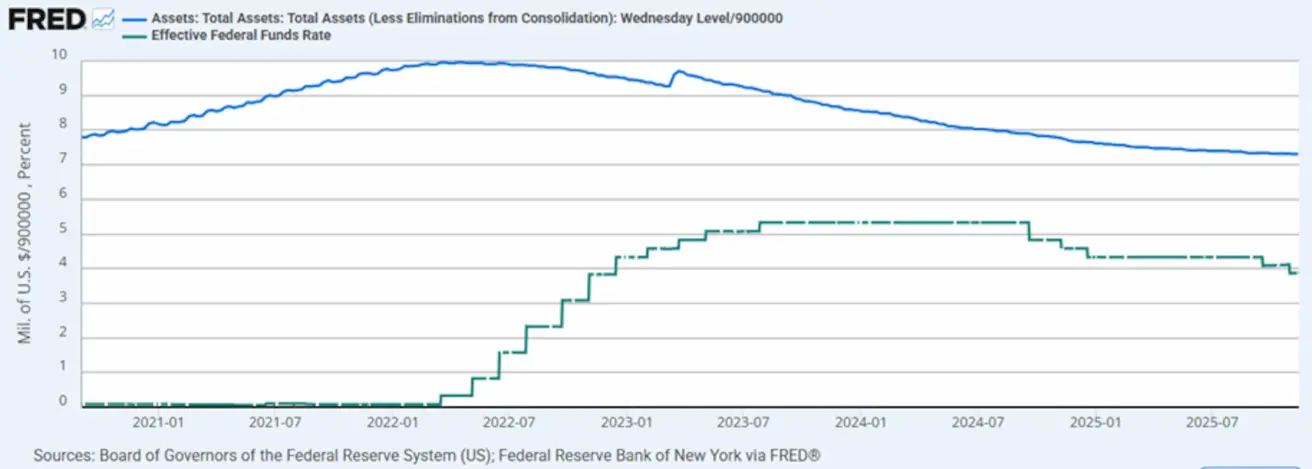

- Баланс Федеральной резервной системы увеличился: $6,580T (против предыдущей недели: $6,572T)

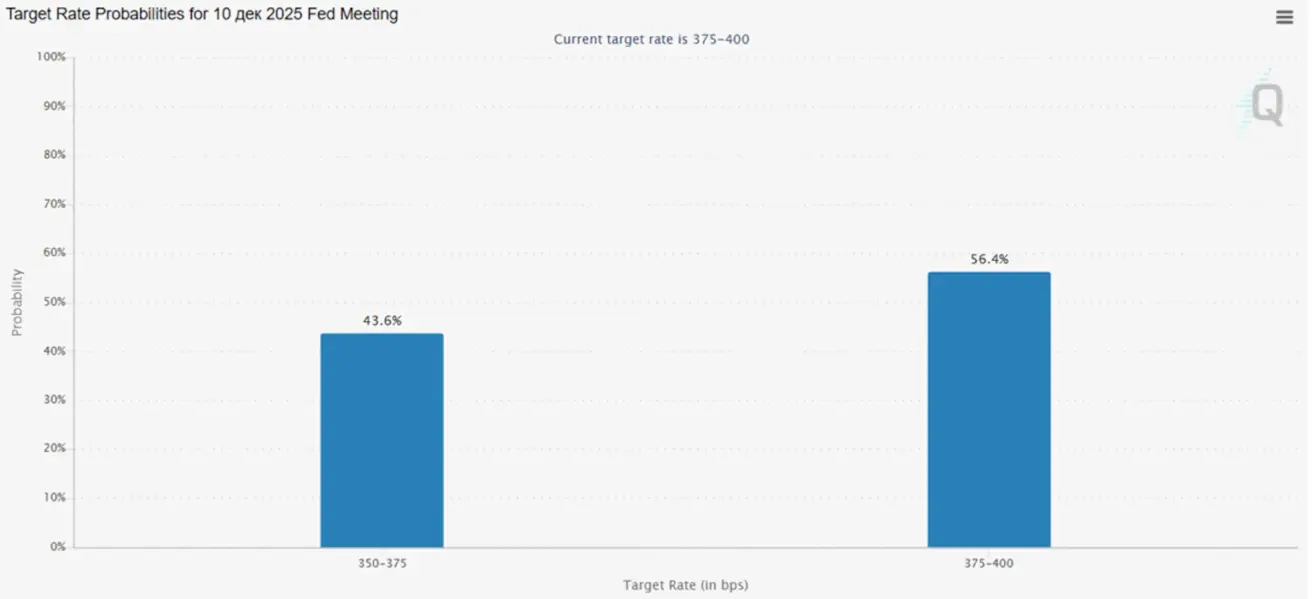

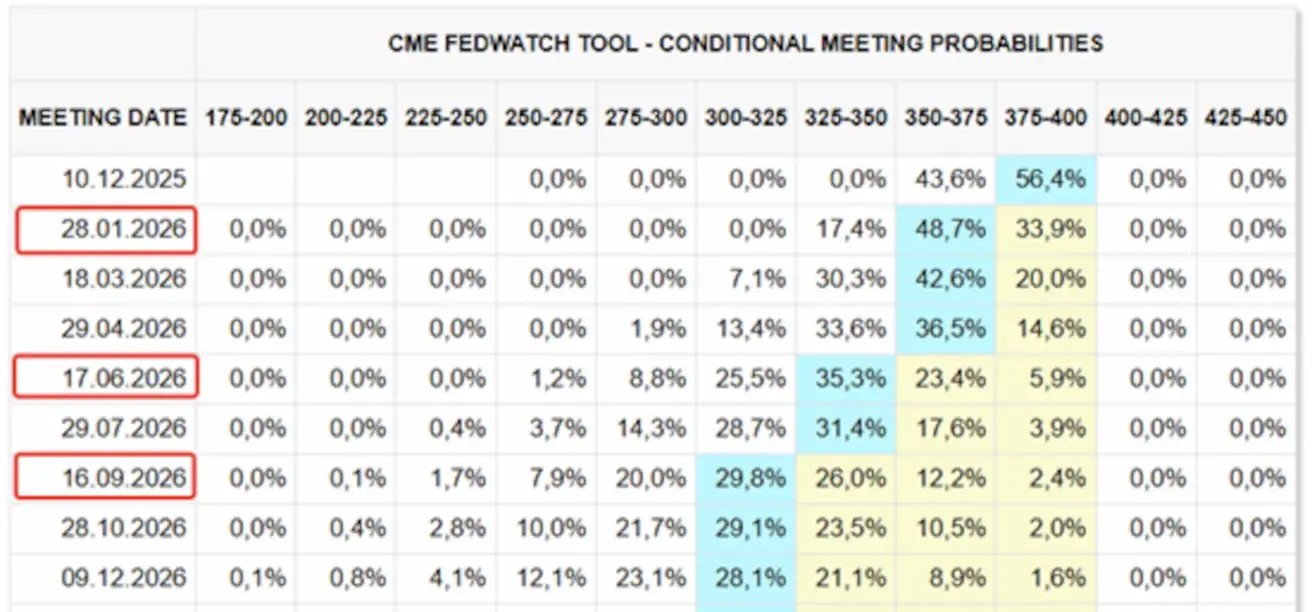

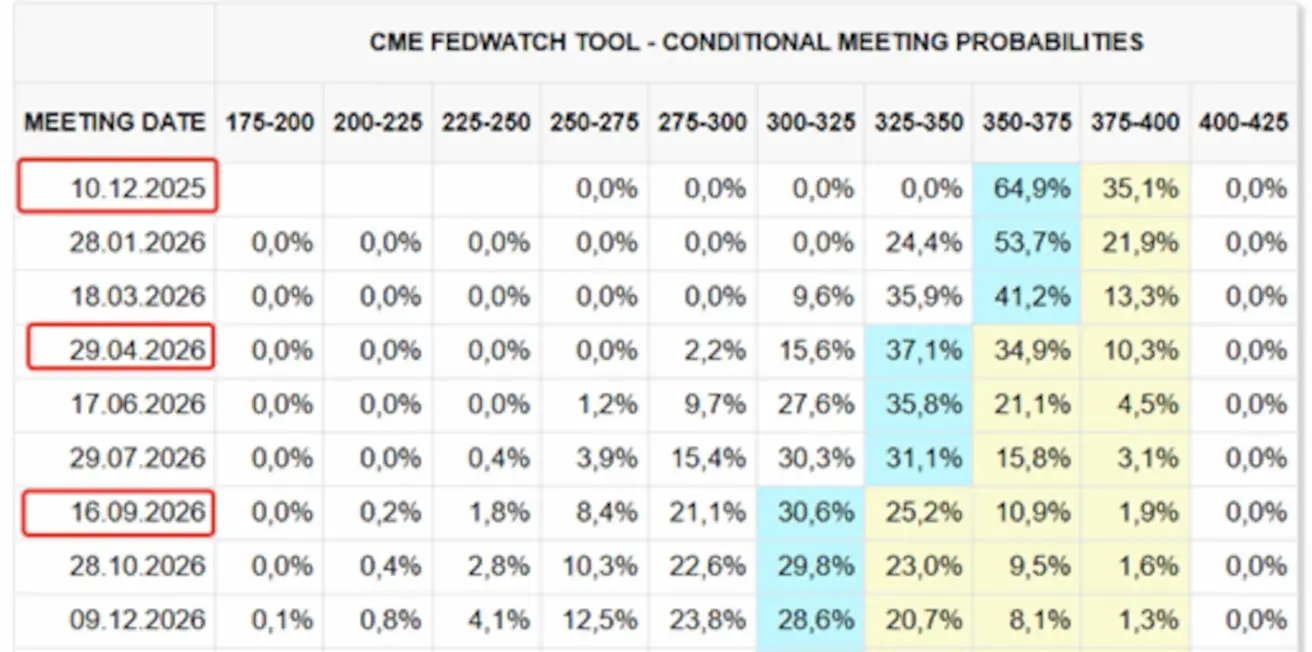

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ (FEDWATCH)

Ожидания в преддверии ближайшего заседания FOMC 29 октября:

Сегодня:

А week earlier:

Рыночный контекст

Рекордная 43‑дневная приостановка работы правительства завершилась, однако текущее временное финансирование действительно лишь до 30 января, после чего последует новый раунд переговоров.

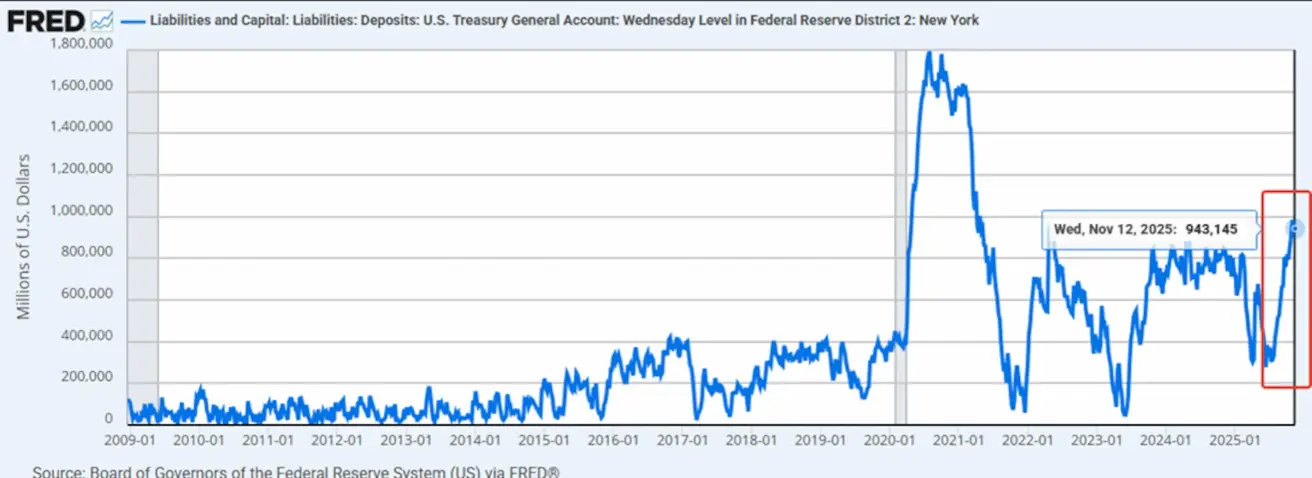

Из‑за остановки федеральных операций государственные расходы фактически были заморожены, что привело к росту баланса Treasury General Account (TGA) до почти одного триллиона долларов.

Treasury General Account (TGA):

Общее снижение ликвидности не оказало давления на фондовые индексы, но рынок криптовалют продемонстрировал заметную коррекцию.

Возобновление работы правительства — и восстановление федеральных расходов — вместе с намёками ФРС на потенциальное QE могут стать значимыми драйверами поддержки фондовых рынков.

Риторика представителей ФРС — рост вероятности нового раунда QE:

- Джон Уильямс, президент ФРБ Нью‑Йорка, заявил, что Федрезерв может в скором времени вернуться к покупкам активов.

- Рафаэль Бостик, президент ФРБ Атланты и известный «ястреб», объявил о намерении уйти в отставку.

- Элизабет Хэммак, президент ФРБ Кливленда, отметила, что текущая денежно‑кредитная политика может быть недостаточно подходящей для решения проблемы существующей инфляции.

- Стивен Миран (кандидат, связанный с Трампом) продолжает настаивать на снижении ставки на 50 б.п. в декабре.

Судя по последним заявлениям, у ФРС нет единой позиции; однако Пауэлл указал, что траектория политики смещается в сторону более нейтральной.

На фоне падения рейтингов одобрения Трамп продвигает форму “helicopter money” — план по распределению $2,000 среди американцев с низким и средним доходом, финансируемый за счёт тарифных налоговых поступлений, при этом оставшиеся средства будут направлены на сокращение федерального долга.

Рыночные ожидания по данным FedWatch:

- К следующему заседанию (10 декабря): подразумеваемая вероятность снижения ставки на 25 б.п. составляет 43.6% (против более 80% до последнего заседания).

- В горизонте следующих 12 месяцев: рынок закладывает три снижения ставки по 25 б.п., что приведёт целевой диапазон к 3.00 – 3.25%.

Рынок

SP500

Динамика за неделю: +0.08% (неделя закрылась на уровне 6,734.10). Доходность с начала 2025 года: +14.07%.

NASDAQ100

Динамика за неделю: -4.20% (неделя закрылась на уровне 24,008.24). Доходность с начала года: +13.68%.

VIX

Неделя закрылась на уровне: 19.82

Еврозона

Процентные ставки:

- Депозитная ставка: 2.0% (предыдущее значение: 2.0%)

- Ставка по маржинальному кредитованию: 2.4% (предыдущее значение: 2.4%)

- Краткосрочная (ключевая) ставка рефинансирования: 2.15% (предыдущее значение: 2.15%)

Инфляция:

- Индекс потребительских цен (CPI), г/г (октябрь): 2.2% (предыдущее значение: 2.1%)

ВВП (3 кв.):

- кв/кв: 0.2% (предыдущее значение: 0.1%)

- г/г: 1.4% (предыдущее значение: 1.5%)

Уровень безработицы (сентябрь): 6.3% (предыдущее значение: 6.3%)

Euro Stoxx 600

Динамика за неделю: +1.09% (неделя закрылась на уровне 575.8). Доходность с начала года: +13.88%.

Китай

Индекс деловой активности (PMI), октябрь:

- Сектор услуг: 50.1 (предыдущее значение: 50.0)

- Обрабатывающая промышленность: 49.0 (предыдущее значение: 49.8)

- Сводный индекс: 54.8 (предыдущее значение: 53.9)

Инфляция (CPI), октябрь:

-

Индекс потребительских цен (м/м): 0.2% (предыдущее значение: -0.3%)

-

Индекс потребительских цен (г/г): 0.2% (предыдущее значение: 0.1%)

-

Индекс цен производителей (PPI, г/г): -2.1% (предыдущее значение: -2.3%)

-

Уровень безработицы (сентябрь): 5.1% (пред. 5.2%).

-

Промышленное производство, г/г: 4.9% (против 6.5%).

-

Инвестиции в основной капитал, г/г: –1.7% (против –0.5%).

Индекс CSI 300

Динамика за неделю: -1.73% (неделя закрылась на уровне 4,598.0525). Доходность с начала года: +16.97%.

Индекс Hang Seng TECH (HSTECH.HK)

Динамика за неделю: -0.42% (неделя закрылась на уровне 5,812.80). Доходность с начала года: +31.02%.

МВФ

МВФ пересмотрел прогноз роста мировой экономики в сторону повышения, ожидая расширение на 3.2% в 2025 году и на 3.1% в 2026 году, отметив, что тарифные шоки и финансовые условия оказались мягче, чем ожидалось ранее.

Перспективы экономики США остаются устойчивыми: рост в 2025 году теперь ожидается на уровне 2.0%, что немного выше июльской оценки в 1.9%. На 2026 год МВФ прогнозирует рост ВВП США на 2.1%, что также немного выше июльского прогноза, но значительно ниже темпов в 2.8%, зафиксированных в 2024 году.

МВФ оставил прогноз по глобальной совокупной инфляции в целом без изменений на уровне 4.2% для 2025 года и 3.7% для 2026 года, отметив при этом растущее расхождение между странами. В США инфляционный прогноз был повышен, поскольку компании, ранее воздерживавшиеся от повышения цен, начинают перекладывать тарифные издержки на потребителей.

РЫНОК ОБЛИГАЦИЙ

Рынок облигаций — доходности немного выросли на фоне ожиданий, что ФРС может сделать паузу в цикле снижения ставок.

Долгосрочные казначейские облигации 20+ (ETF TLT): динамика за неделю: -0.87% (неделя закрылась на уровне 88.87). Доходность с начала года: +1.22%.

- Рыночная доходность 10‑летних казначейских облигаций США (постоянный срок до погашения): 4.15% (против 4.13%). Доходность 2‑летних казначейских облигаций: 3.61% (против 3.61%)

- ICE BofA BBB U.S. Corporate Index Effective Yield: 5.07% (против 4.03%)

Доходности и спрэды

- Спред доходностей между 10‑летними и 2‑летними казначейскими облигациями США составляет 54.0 базисных пункта (против 54.0 б.п.).

- Спред доходностей между 10‑летними и 3‑месячными казначейскими облигациями США составляет 26.0 базисных пунктов (против 26.0 б.п.).

- Стоимость 5‑летнего кредитного дефолтного свопа (CDS) по США — страхование от дефолта — составляет 33.26 б.п. (против 35.05 б.п. неделей ранее).

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Gold Futures (GC): динамика за неделю: +1.19% (неделя закрылась на уровне $4,084.4 за тройскую унцию). Доходность с начала года: +54.65%.

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

Динамика за неделю: -0.25% (неделя закрылась на уровне 99.170). Доходность с начала года: -8.46%.

ФЬЮЧЕРСЫ НА НЕФТЬ

Динамика за неделю: +0.18% (неделя закрылась на уровне $59.95 за баррель). Доходность с начала года: -16.56%.

ФЬЮЧЕРСЫ НА BTC

Динамика за неделю: -9.72% (неделя закрылась на уровне $94,600). Доходность с начала года: +0.90%.

ФЬЮЧЕРСЫ НА ETH

Динамика за неделю: -13.38% (неделя закрылась на уровне $3,106.20).Доходность с начала года: -7.12%.

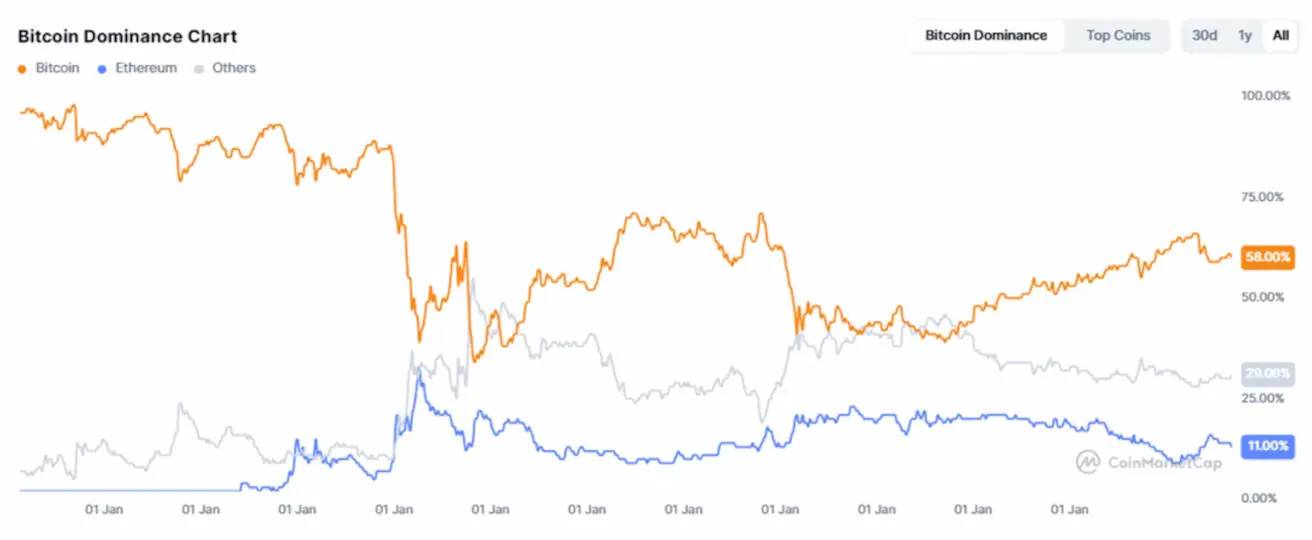

Рыночная капитализация криптовалют: $3.25 трлн (против $3.57 трлн неделей ранее, по данным coinmarketcap.com).

Рыночные доли:

- Bitcoin: 58.8% (предыдущее значение: 59.3%)

- Ethereum: 11.9% (предыдущее значение: 12.2%)

- Прочие активы: 29.4% (предыдущее значение: 28.6%)

Публичные компании со стратегией размещения Bitcoin Treasuries. Доля биткоина, находящегося на корпоративных балансах, остаётся неизменной относительно прошлой недели и составляет 5.04% (против 5.04%) от общего объёма находящегося в обращении предложения.