English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. lapkričio 10–16 d.: Savaitinė ekonominė apžvalga

Pagrindinės rinkos naujienos

Makroekonominė statistika

INFLIACIJA (rugsėjis)

- Bazinis vartotojų kainų indeksas (VKI) (mėn./mėn.): 0,2% (ankstesnis: 0,3%)

- Vartotojų kainų indeksas (VKI) (mėn./mėn.): 0,3% (ankstesnis: 0,4%)

- Bazinis vartotojų kainų indeksas (VKI) (m./m.): 3,0% (ankstesnis: 3,1%)

- Vartotojų kainų indeksas (VKI) (m./m.): 3,0% (ankstesnis: 2,9%)

INFLIACIJOS LŪKESČIAI (MICHIGAN)

- 12 mėn. prognozuojama infliacija (rugpjūtis): 4,7% (ankst.: 4,6%)

- 5 metų prognozuojama infliacija (rugpjūtis): 3,6% (ankst.: 3,9%)

GAMYBOS KAINŲ INDEKSAS (PPI):

- PPI (mėn./mėn.) (rugpjūtis): -0,1%, ankst.: 0,7%

- Bazinis PPI (mėn./mėn.) (rugpjūtis): -0,1%, ankst.: 0,7%

BVP (JAV Ekonominės analizės biuras, BEA) (2025 m. II ketv., metinis augimo tempas, trečiasis įvertis): +3,8% (pirminis įvertis: +3,30%; 2024 m. I ketv.: –0,5%). Atlantos FED GDPNow prognozė II ketv.: 4,0% (palyginti su 3,9%).

Verslo aktyvumo indeksas (PMI) (spalis):

(Virš 50 rodo plėtrą; žemiau 50 – nuosmukį)

- Paslaugų sektorius: 54,8 (ankstesnis: 54,2)

- Gamybos sektorius: 52,5 (ankstesnis: 52,2)

- „S&P Global Composite“: 54,6 (ankstesnis: 53,9)

DARBO RINKA (SPALIS): dėl laikino federalinės vyriausybės uždarymo duomenys nėra prieinami.

- Nedarbo lygis: - (ankst. 4,3%)

- Bendras skaičius asmenų, gaunančių nedarbo išmokas JAV: - (palyginti su 1,926 tūkst.).

- Nežemės ūkio užimtumo pokytis (ADP), spalis: 42 tūkst. (ankstesnis: -29 tūkst., patikslinta)

- Privatų nežemės ūkio užimtumą JAV atspindintis pokytis: —

- Vidutinis valandinis darbo užmokestis (m./m.): — (ankst.: 3,7%)

- Laisvų darbo vietų skaičius (JOLTS): — (palyginti su 7,227 mln.)

PINIGŲ POLITIKA

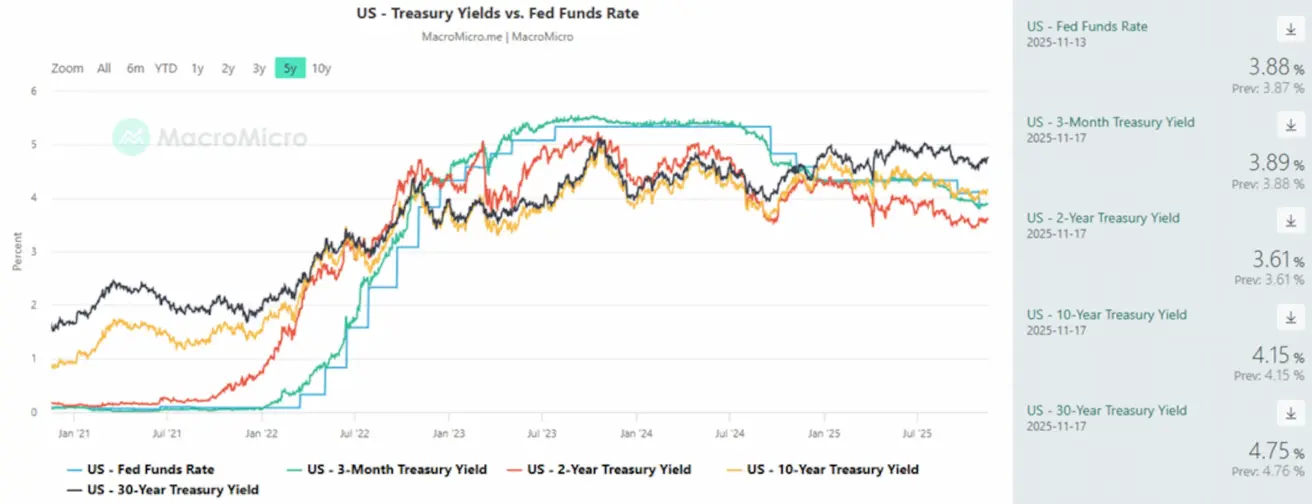

- Poveikio federalinių fondų norma (EFFR): 3,75% – 4,0%

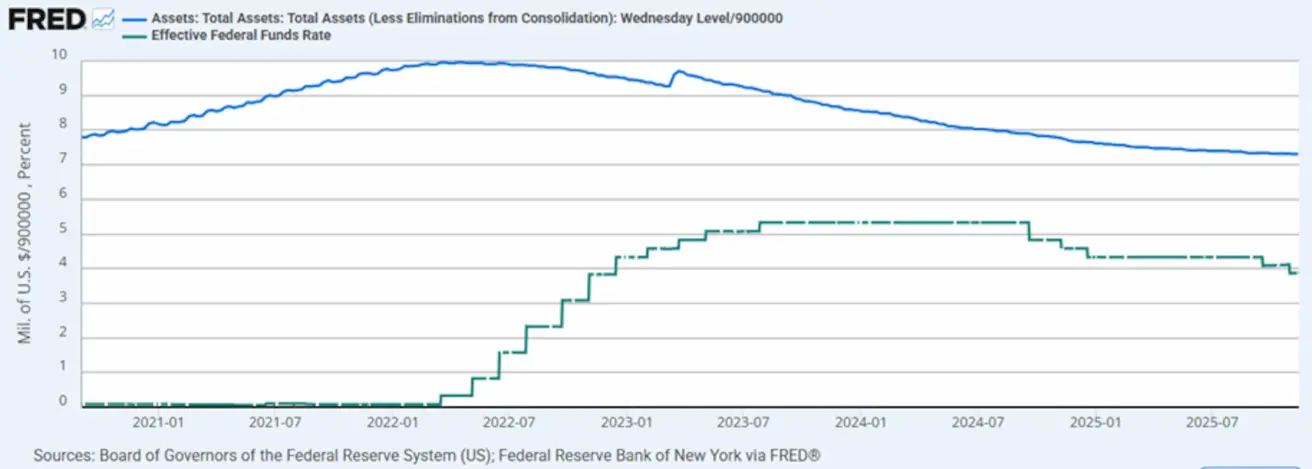

- Federalinio rezervo balansas padidėjo iki 6 580 trln. USD (ankstesnę savaitę: 6 572 trln. USD)

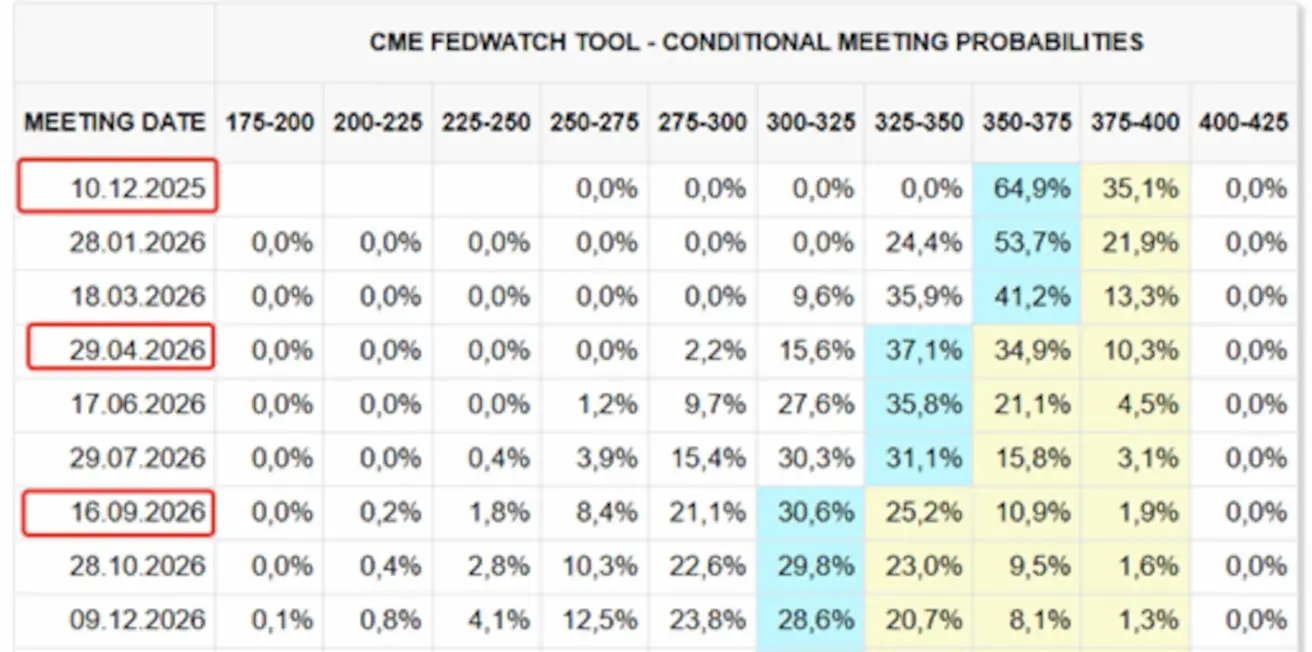

RINKOS PALŪKANŲ NORMOS PROGNOZĖ (FEDWATCH)

Lūkesčiai artimiausiam FOMC posėdžiui spalio 29 d.:

Šiandien:

Savaitė anksčiau:

Rinkos kontekstas

Rekordinis 43 dienas trukęs federalinės vyriausybės uždarymas baigėsi, tačiau laikinas finansavimas galios tik iki sausio 30 d., po to prasidės naujas derybų raundas.

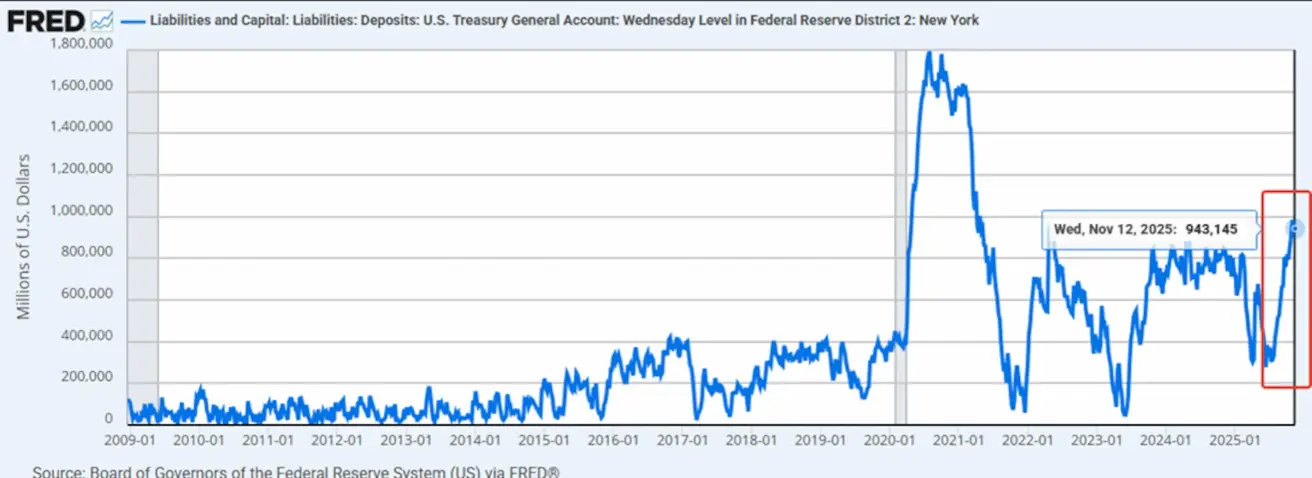

Kadangi federalinės institucijos nevykdė veiklos, vyriausybės išlaidos faktiškai buvo įšaldytos, o Iždo generalinė sąskaita (TGA) išaugo beveik iki vieno trilijono dolerių.

Iždo generalinė sąskaita (TGA):

Platesnis likvidumo sumažėjimas neigiamai nepaveikė akcijų indeksų, tačiau kriptovaliutų rinkoje fiksuotas pastebimas koregavimasis žemyn.

Vyriausybės darbo atnaujinimas ir federalinių išlaidų atsigavimas kartu su FED užuominomis apie galimą QE galėtų tapti reikšmingais katalizatoriais, palaikančiais akcijų rinkas.

FED pareigūnų retorika – didėjanti naujo QE etapo tikimybė:

- Niujorko FED prezidentas John Williams pareiškė, kad FED gali artimiausiu metu grįžti prie aktyvų pirkimų.

- Atlantos FED prezidentas ir žinomas „vanagas“ Raphael Bostic paskelbė ketinantis atsistatydinti.

- Klivlando FED prezidentė Elizabeth Hammack pažymėjo, kad dabartinė pinigų politika gali būti netinkama vyraujančiai infliacijai suvaldyti.

- Steven Miran (su Trumpu siejamas kandidatas) toliau pasisako už 50 bazinių punktų palūkanų normos mažinimą gruodį.

Sprendžiant iš naujausių pareiškimų, FED neturi vieningos pozicijos; vis dėlto Powellas nurodė, kad politikos trajektorija krypsta link neutralesnės pozicijos.

Trumpo reitingams smunkant, jis pasisako už „helicopter money“ formą – planą išdalyti po 2 000 USD mažas ir vidutines pajamas gaunantiems amerikiečiams, finansuojamą iš muito tarifų pajamų, o likusias lėšas nukreipiant į federalinės skolos mažinimą.

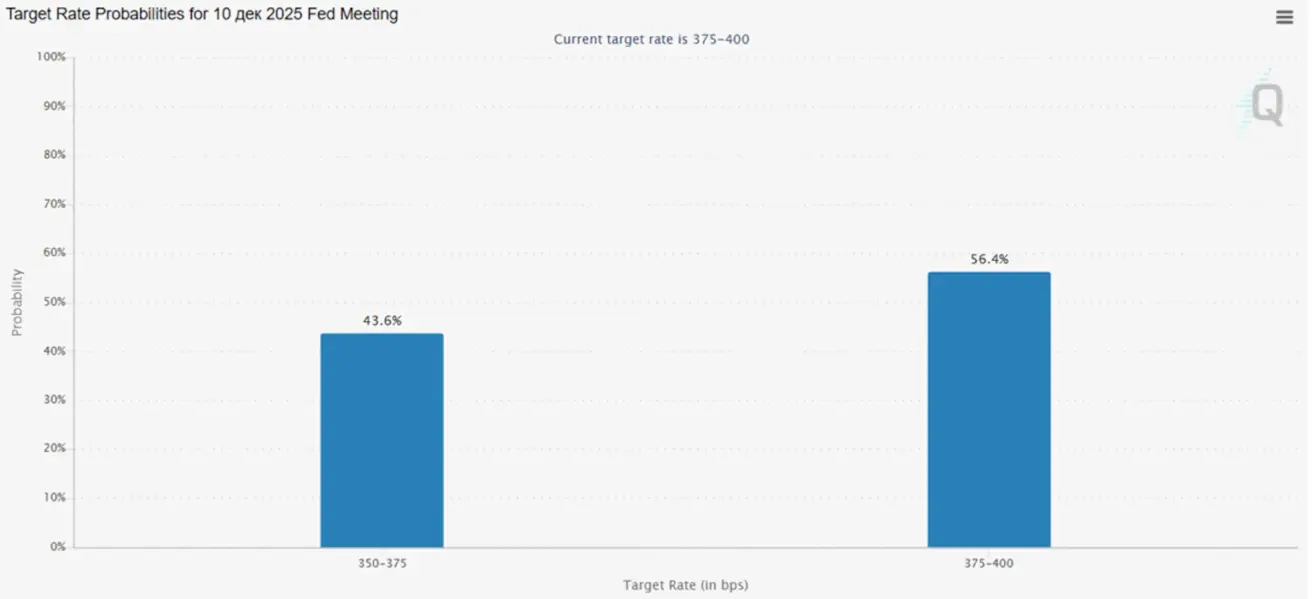

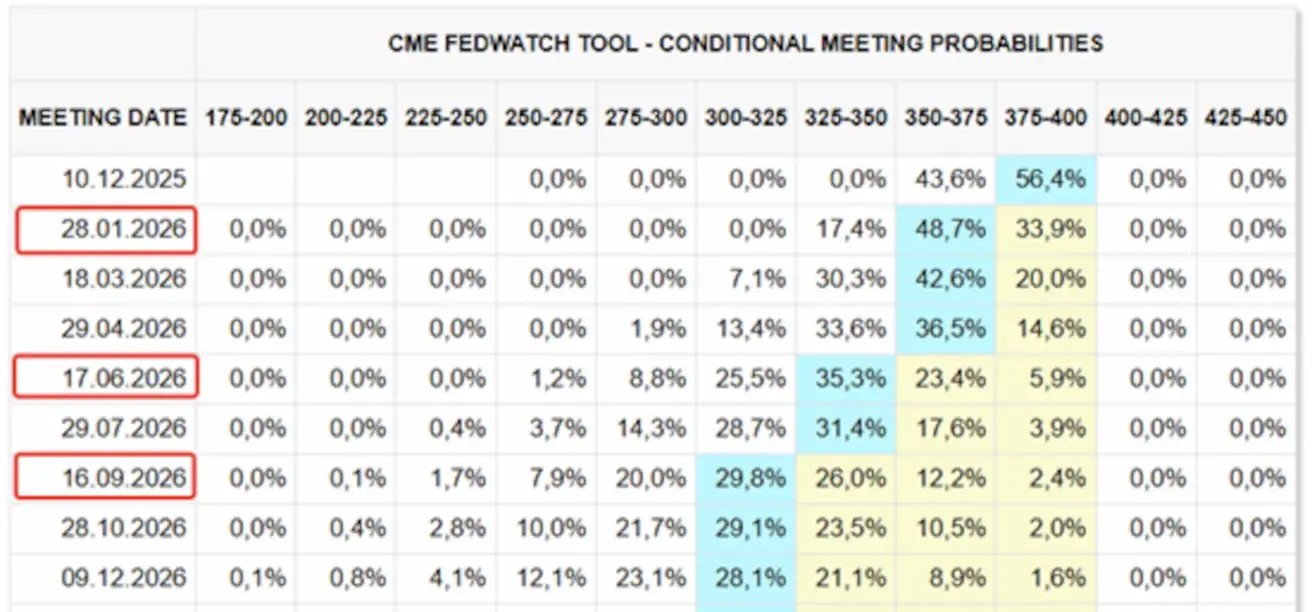

Rinkos lūkesčiai pagal FedWatch:

- Kitam posėdžiui (gruodžio 10 d.): numanoma 25 bazinių punktų palūkanų mažinimo tikimybė siekia 43,6% (nuo daugiau nei 80% prieš ankstesnį posėdį).

- Per artimiausius 12 mėn.: rinka įkainoja tris 25 bazinių punktų mažinimus, kurie tikslinį intervalą sumažintų iki 3,00–3,25%.

Rinka

SP500

Savaitinis rezultatas: +0,08% (savaitė užsidarė ties 6 734,10). 2025 m. rezultatas nuo metų pradžios: +14,07%.

NASDAQ100

Savaitinis rezultatas: -4,20% (savaitė užsidarė ties 24 008,24). Rezultatas nuo metų pradžios: +13,68%.

VIX

Savaitė užsidarė ties: 19,82

Euro zona

Palūkanų normos:

- Indėlių norma: 2,0% (ankstesnė: 2,0%)

- Ribinė skolinimo norma: 2,4% (ankstesnė: 2,4%)

- Trumpalaikė (pagrindinė) refinansavimo norma: 2,15% (ankstesnė: 2,15%)

Infliacija:

- Vartotojų kainų indeksas (VKI), m./m. (spalis): 2,2% (ankstesnis: 2,1%)

BVP (III ketv.):

- ketv./ketv.: 0,2% (ankst.: 0,1%)

- m./m.: 1,4% (ankst.: 1,5%)

Nedarbo lygis (rugsėjis): 6,3% (ankst.: 6,3%)

Euro Stoxx 600

Savaitinis rezultatas: +1,09% (savaitė užsidarė ties 575,8). Rezultatas nuo metų pradžios: +13,88%.

Kinija

Pirkimo vadybininkų indeksas (PMI), spalis:

- Paslaugų sektorius: 50,1 (ankst.: 50,0)

- Gamybos sektorius: 49,0 (ankst.: 49,8)

- Sudėtinis indeksas: 54,8 (ankst.: 53,9)

Infliacija (VKI), spalis:

-

Vartotojų kainų indeksas (mėn./mėn.): 0,2% (ankst.: -0,3%)

-

Vartotojų kainų indeksas (m./m.): 0,2% (ankst.: 0,1%)

-

Gamybos kainų indeksas (PPI, m./m.): -2,1% (ankst.: -2,3%)

-

Nedarbo lygis (rugsėjis): 5,1% (ankst.: 5,2%).

-

Pramonės gamyba, m./m.: 4,9% (palyginti su 6,5%).

-

Investicijos į ilgalaikį turtą, m./m.: –1,7% (palyginti su –0,5%).

CSI 300 indeksas

Savaitinis rezultatas: -1,73% (savaitė užsidarė ties 4 598,0525). Rezultatas nuo metų pradžios: +16,97%.

Hang Seng TECH indeksas (HSTECH.HK)

Savaitinis rezultatas: -0,42% (savaitė užsidarė ties 5 812,80). Rezultatas nuo metų pradžios: +31,02%.

TVF

TVF pagerino pasaulio augimo prognozę ir dabar tikisi 3,2% pasaulio BVP plėtros 2025 m. ir 3,1% 2026 m., pažymėdamas, kad muito tarifų šokai ir finansinės sąlygos pasirodė esantys švelnesni, nei manyta anksčiau.

JAV ekonomikos perspektyva išlieka atspari: 2025 m. augimas dabar prognozuojamas 2,0%, šiek tiek daugiau nei liepos mėn. įvertis (1,9%). 2026 m. TVF prognozuoja JAV BVP augimą 2,1%, taip pat šiek tiek viršijantį liepos prognozę, tačiau žymiai mažesnį už 2,8% tempą, užfiksuotą 2024 m.

TVF iš esmės nepakeitė prognozės dėl pasaulinės bendrosios infliacijos – 4,2% 2025 m. ir 3,7% 2026 m., tačiau pažymėjo didėjantį šalių išsiskyrimą. Jungtinėse Valstijose infliacijos prognozės padidintos, nes įmonės, kurios anksčiau vengė kelti kainas, pradeda perkelti muito tarifų sąnaudas vartotojams.

OBLIGACIJŲ RINKA

Obligacijų rinka – pajamingumai šiek tiek pakilo, rinkoms vis labiau tikintis, kad FED gali pristabdyti palūkanų mažinimo ciklą.

Treasury Bonds 20+ (ETF TLT): savaitinis rezultatas: -0,87% (savaitė užsidarė ties 88,87). Rezultatas nuo metų pradžios: +1,22%.

- JAV 10 m. trukmės iždo vertybinių popierių (konstanta trukmė) rinkos pajamingumas: 4,15% (palyginti su 4,13%). 2 m. iždo pajamingumas: 3,61% (palyginti su 3,61%)

- ICE BofA BBB JAV įmonių obligacijų indekso efektyvusis pajamingumas: 5,07% (palyginti su 4,03%)

Pajamingumai ir „spread’ai“

- 10 m. ir 2 m. JAV iždo obligacijų pajamingumų „spread’as“ sudaro 54,0 bazinio punkto (palyginti su 54,0 bp).

- 10 m. ir 3 mėn. JAV iždo obligacijų pajamingumų „spread’as“ yra 26,0 bazinio punkto (palyginti su 26,0 bp).

- 5 m. JAV kredito rizikos apsikeitimo sandorio (CDS) – draudimo nuo nemokumo – kaina yra 33,26 bp (palyginti su 35,05 bp praėjusią savaitę).

AUKSO ATEITIES SANDORIAI (GC)

Gold Futures (GC): savaitinis rezultatas: +1,19% (savaitė užsidarė ties 4 084,4 USD už Trojos unciją). Rezultatas nuo metų pradžios: +54,65%.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitinis rezultatas: -0,25% (savaitė užsidarė ties 99,170). Rezultatas nuo metų pradžios: -8,46%.

NAFTOS ATEITIES SANDORIAI

Savaitinis rezultatas: +0,18% (savaitė užsidarė ties 59,95 USD už barelį). Rezultatas nuo metų pradžios: -16,56%.

BTC ATEITIES SANDORIAI

Savaitinis rezultatas: -9,72% (savaitė užsidarė ties 94 600 USD). Rezultatas nuo metų pradžios: +0,90%.

ETH ATEITIES SANDORIAI

Savaitinis rezultatas: -13,38% (savaitė užsidarė ties 3 106,20 USD). Rezultatas nuo metų pradžios: -7,12%.

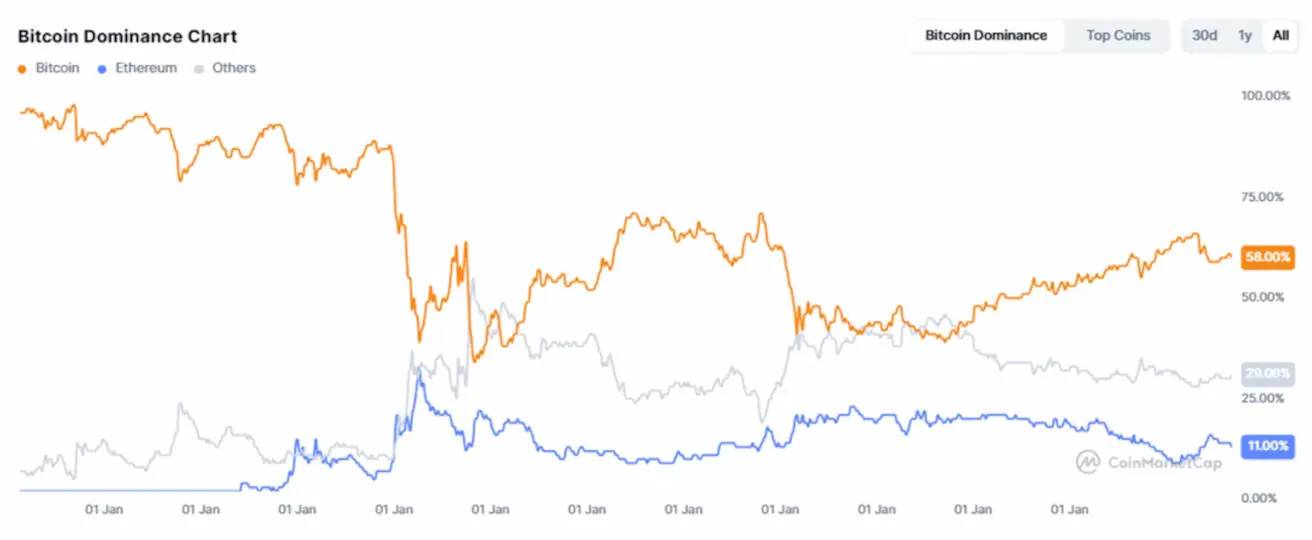

Kriptovaliutų rinkos kapitalizacija: 3,25 trln. USD (palyginti su 3,57 trln. USD prieš savaitę, pagal coinmarketcap.com).

Rinkos dalys:

- Bitcoin: 58,8% (ankst.: 59,3%)

- Ethereum: 11,9% (ankst.: 12,2%)

- Kiti aktyvai: 29,4% (ankst.: 28,6%)

Viešosios įmonės, taikančios Bitcoin iždo strategiją. Bitcoin dalis įmonių balansuose išlieka nepakitusi, sudarydama 5,04% (palyginti su 5,04%) visos apyvartoje esančios pasiūlos.