English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. spalio 27–31 d.: Savaitinė ekonomikos apžvalga

Pagrindiniai rinkos atnaujinimai

Makroekonominė statistika

INFLIACIJA

- Bazinis vartotojų kainų indeksas (VKI) (mėn./mėn.) (rugpjūtis): 0,2% (ankstesnis: 0,3%)

- Vartotojų kainų indeksas (VKI) (mėn./mėn.) (rugpjūtis): 0,3% (ankstesnis: 0,4%)

- Bazinis vartotojų kainų indeksas (VKI) (m./m.) (rugpjūtis): 3,0% (ankstesnis: 3,1%)

- Vartotojų kainų indeksas (VKI) (m./m.) (rugpjūtis): 3,0% (ankstesnis: 2,9%)

INFLIACIJOS LŪKESČIAI (MICHIGANAS)

- 12 mėn. infliacijos lūkesčiai (rugpjūtis): 4,6% (ankst.: 4,7%)

- 5 metų infliacijos lūkesčiai (rugpjūtis): 3,9% (ankst.: 3,7%)

GAMINTOJŲ KAINŲ INDEKSAS (PPI):

- PPI (mėn./mėn.) (rugpjūtis): -0,1%, ankst.: 0,7%

- Bazinis PPI (mėn./mėn.) (rugpjūtis): -0,1%, ankst.: 0,7%

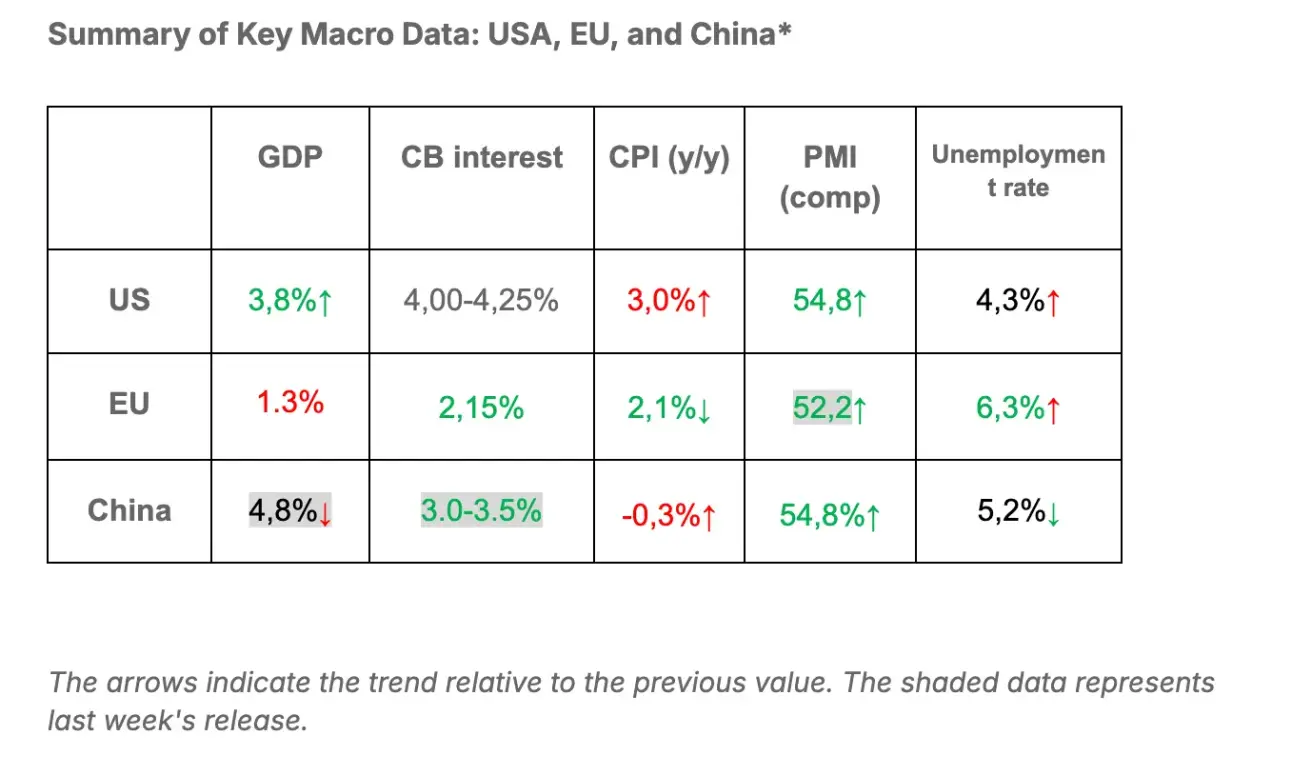

*** BVP (JAV Ekonominės analizės biuras, BEA) (2025 m. II ketv., anualizuotas, antrasis įvertis): +3,8% (pirminis įvertis: 3,30%; 2024 m. I ketv.: –0,5%)

Verslo aktyvumo indeksas (PMI):

(Virš 50 rodo plėtrą; žemiau 50 rodo susitraukimą)

- Paslaugų sektorius (rugsėjis): 55,2 (ankstesnis: 54,2)

- Pramonės sektorius (rugsėjis): 52,2 (ankstesnis: 52,0)

- S&P Global Composite (rugsėjis): 54,8 (ankstesnis: 53,9)

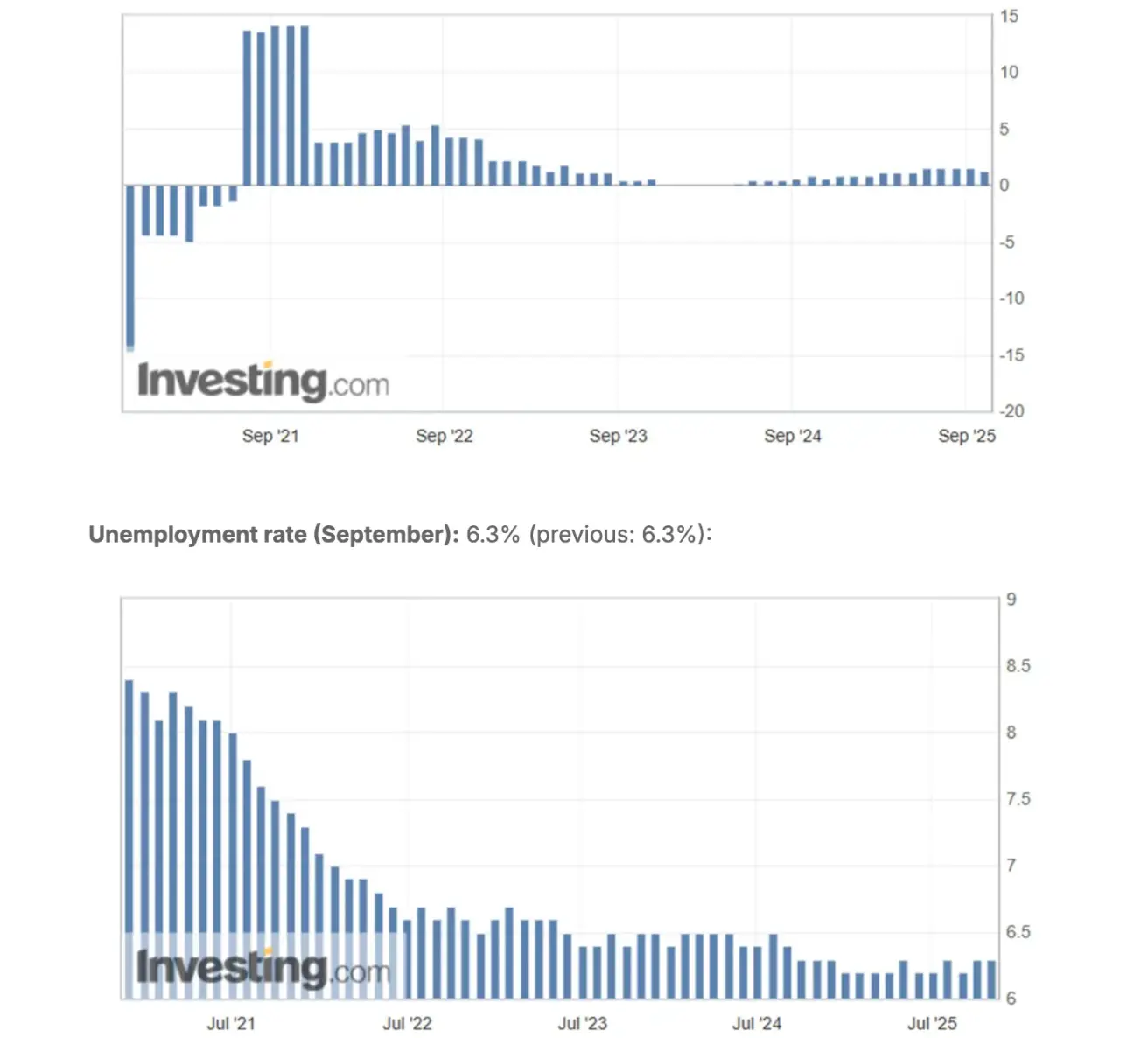

DARBO RINKA:

- Nedarbo lygis (rugpjūtis): 4,3% (ankstesnis: 4,2%)

- Bendras asmenų skaičius, gaunančių nedarbo išmokas JAV: 1,926 tūkst. (palyginti su 1,920 tūkst.).

- Ne žemės ūkio sektoriaus naujų darbo vietų pokytis (rugpjūtis): 22 tūkst. (ankstesnis perskaičiuotas: 79 tūkst.)

- JAV privataus ne žemės ūkio sektoriaus darbo vietų pokytis: 38 tūkst. (ankstesnis: 77 tūkst.)

- Vidutinis valandinis uždarbis: 3,7% (ankstesnis: 3,9%)

- JOLTS laisvų darbo vietų skaičius: 7,227 mln. (palyginti su 7,181 mln.)

- ADP ne žemės ūkio užimtumo pokytis (rugs.): -32 tūkst. (palyginti su -3 tūkst.)

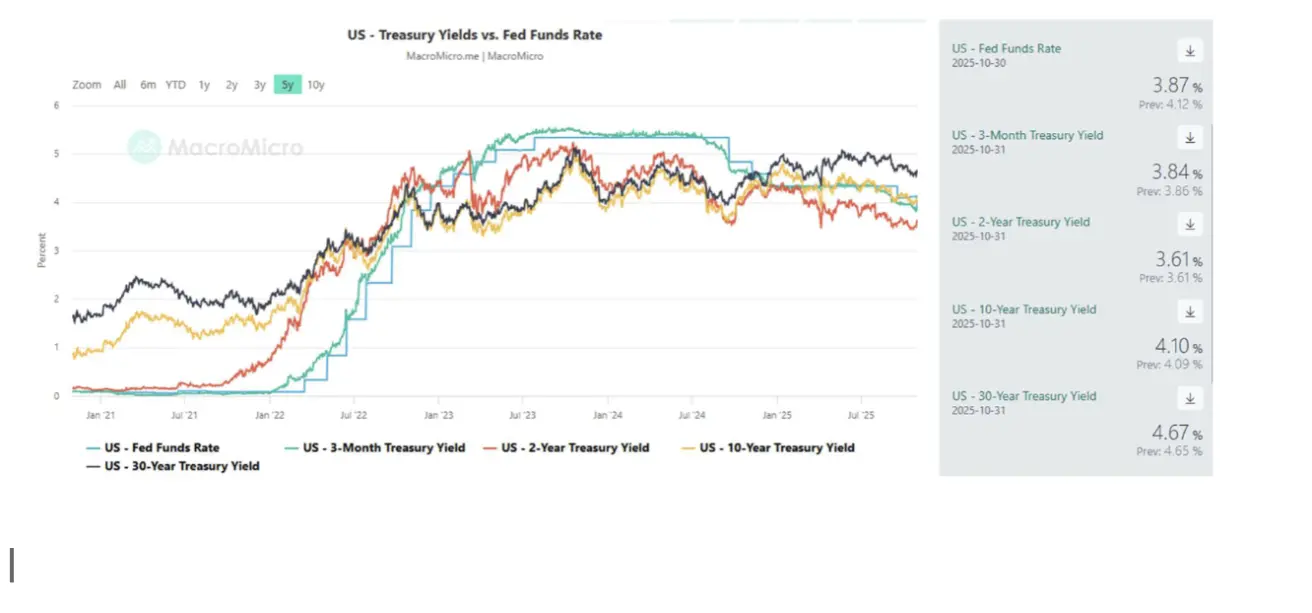

PINIGŲ POLITIKA

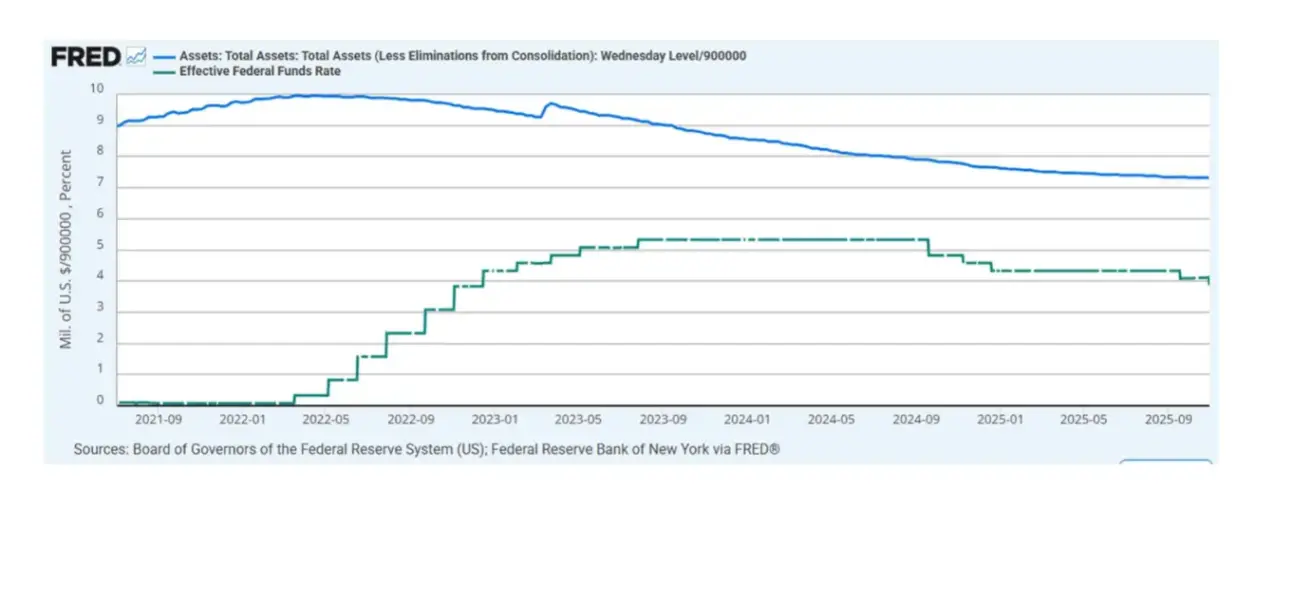

- Federalinių fondų faktinė norma (EFFR): 3,75%–4,0%

- Federalinio rezervo balansas padidėjo: 6,587 trln. USD (palyginti su praėjusia savaite: 6,589 trln. USD)

RINKOS LŪKESČIAI DĖL NORMOS (FEDWATCH)

- Lūkesčiai dėl artimiausio FOMC posėdžio spalio 29 d.:

Komentaras:

Įvyko šeštasis FOMC posėdis, žymintis dar vieną žingsnį link labiau neutralios pinigų politikos pozicijos. Palūkanų norma buvo sumažinta 25 baziniais punktais, kaip tikėtasi, iki 3,75–4,00% intervalo, kartu nuspręsta nuo šių metų gruodžio 1 d. nutraukti balanso mažinimą.

Pagrindinė žinutė: gruodžio mėn. palūkanų normos mažinimas išlieka neaiškus, tačiau tikimasi, kad pinigų politika palaipsniui artės prie labiau neutralios pozicijos.

Baziniame scenarijuje FED vis dar tikisi, kad neseniai įvestos muitų priemonės turės vienkartinį infliacinį poveikį. Darbo rinkos pusėje reguliuotojas mato laipsnišką atvėsimą, „but nothing more“ — tai tapo pagrindiniu galimos pertraukos mažinant palūkanas gruodį argumentu.

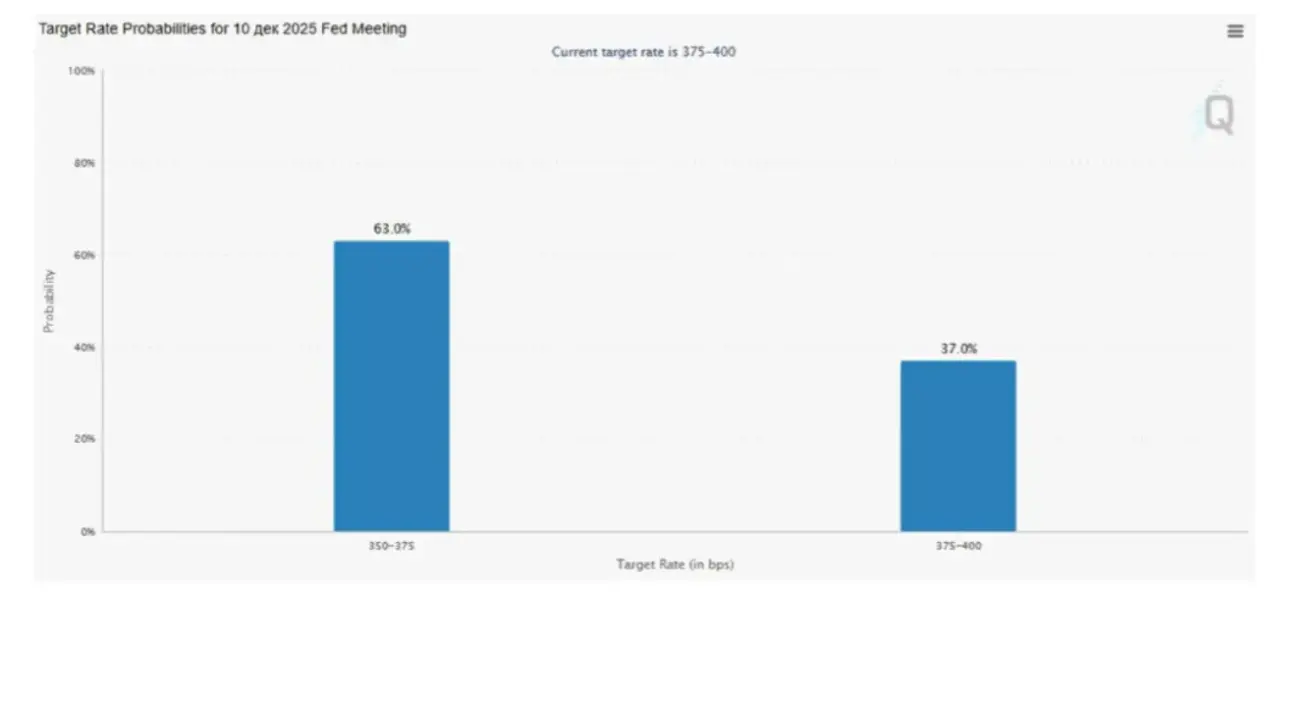

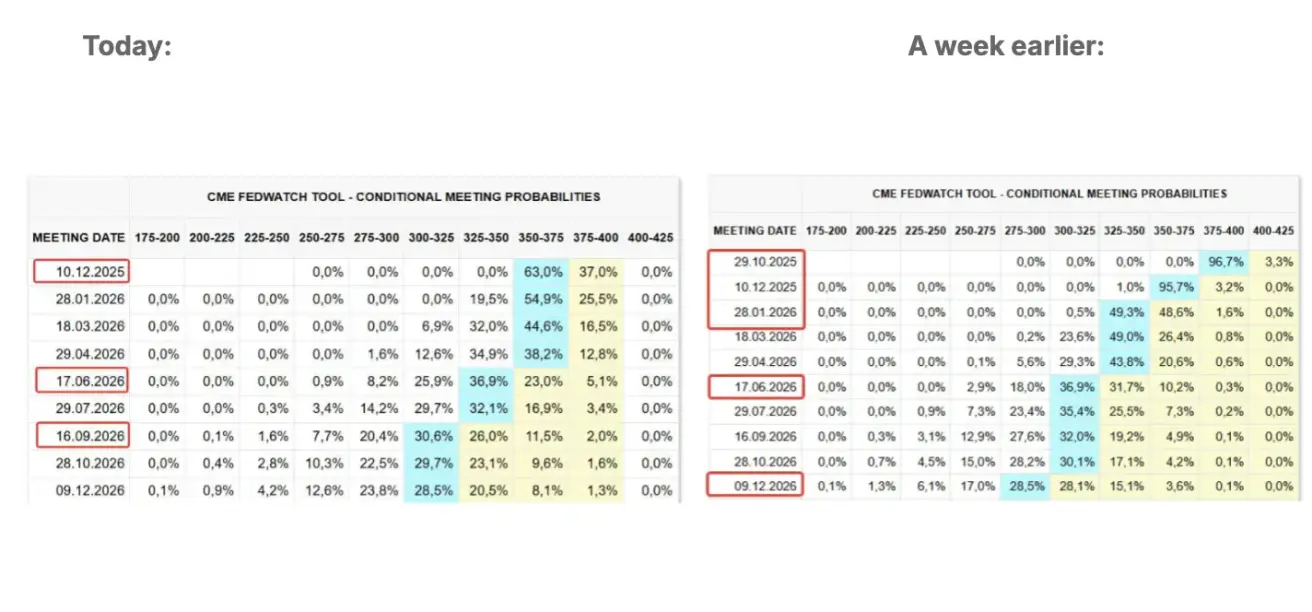

FED mano, kad yra sąlygos tolesniam laipsniškam politikos švelninimui nepažeidžiant kainų stabilumo. Tuo tarpu rinkos vis dar įkainoja 63% tikimybę, kad gruodžio posėdyje norma bus sumažinta. Rinkos lūkesčiai pagal FedWatch:

- Per kitą posėdį gruodžio 10 d. 25 bazinių punktų mažinimo tikimybė vertinama 63,0%.

- Per artimiausius 12 mėnesių rinkos įkainoja dar tris papildomus 25 bazinių punktų mažinimus, kurie sumažintų tikslinį intervalą iki 3,00–3,25%. Pagrindiniai Donaldo Trumpo ir Xi Jinpingo susitikimo rezultatai:

- Muitai, susiję su fentaniliu, bus sumažinti nuo 20% iki 10%;

- Kiti muitai Kinijos prekėms bus sumažinti nuo 57% iki 47%;

- Kinija panaikins retųjų žemių metalų eksporto apribojimus;

- Kinija atnaujins sojų pupelių pirkimą;

- Artėjančiose derybose daugiausia dėmesio bus skiriama puslaidininkių prekybai.

Rinka

SP500

Augimas per savaitę: +0,71% (savaitė užsidarė ties 6 840,19). 2025 m. metinis rezultatas nuo metų pradžios: +15,87%.

NASDAQ100

Savaitės rezultatas: +1,97% (savaitė užsidarė ties 25 858,13). Metinis rezultatas nuo metų pradžios: +22,43%.

Russel 2000

Savaitės rezultatas: -1,36% (savaitė užsidarė ties 2 479,38). Metinis rezultatas nuo metų pradžios: +10,63%.

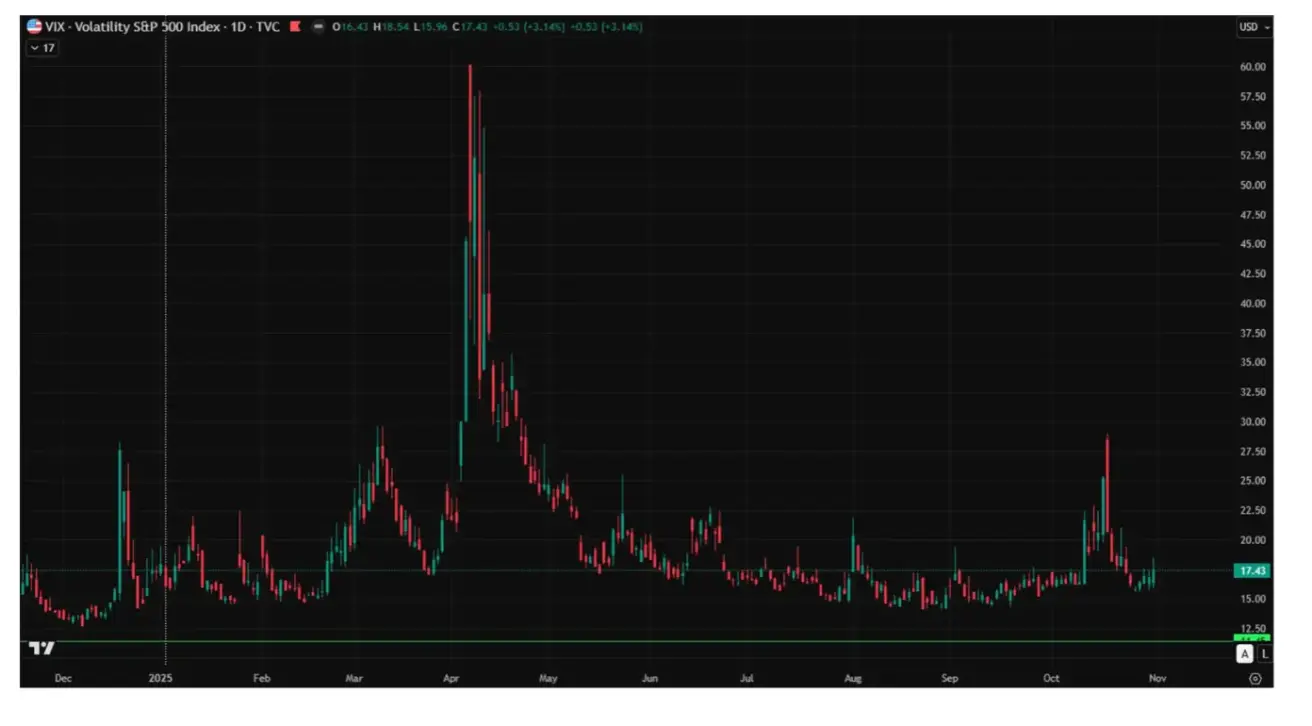

VIX

Savaitė užsidarė ties: 17,43

Euro zona

ECB paliko palūkanų normas nepakitusias, laikydamas esamą politiką pakankama infliacijai palaikyti arti tikslo lygio.

- Indėlių norma: 2,0% (anksčiau 2,0%)

- Skubiosios paskolos norma: 2,4% (anksčiau 2,4%)

- Pagrindinė refinansavimo norma: 2,15% (anksčiau 2,15%)

- Bazinis vartotojų kainų indeksas (m./m., spalis): 2,4% (ankstesnis: 2,4%)

- Vartotojų kainų indeksas (m./m., spalis): 2,1% (ankstesnis: 2,2%) 2025 m. III ketv. BVP:

- Ketv./ketv.: 0,2% (ankstesnis: 0,1%)

- M./m.: 1,3% (ankstesnis: 1,5%)

Euro Stoxx 600

Savaitės rezultatas: +0,47% (savaitė užsidarė ties 573,1). Metinis augimas nuo metų pradžios: +13,35%.

CSI 300 indeksas

Savaitės rezultatas: -0,43% (savaitė užsidarė ties 4 640,66). Metinis augimas nuo metų pradžios: +18,05%.

Hang Seng TECH indeksas (HSTECH.HK)

Savaitės rezultatas: -2,51% (savaitė užsidarė ties 5 908,08). Metinis augimas nuo metų pradžios: +33,16%.

OBLIGACIJŲ RINKA

Obligacijų rinka – pajamingumai kyla po FED posėdžio JAV iždo obligacijos 20+ (ETF: TLT): savaitę užbaigė 1,29% žemiau (savaitės uždarymas: 90,29). Metinis rezultatas nuo metų pradžios: +2,84%.

PAJAMINGUMAI IR SPREDAS

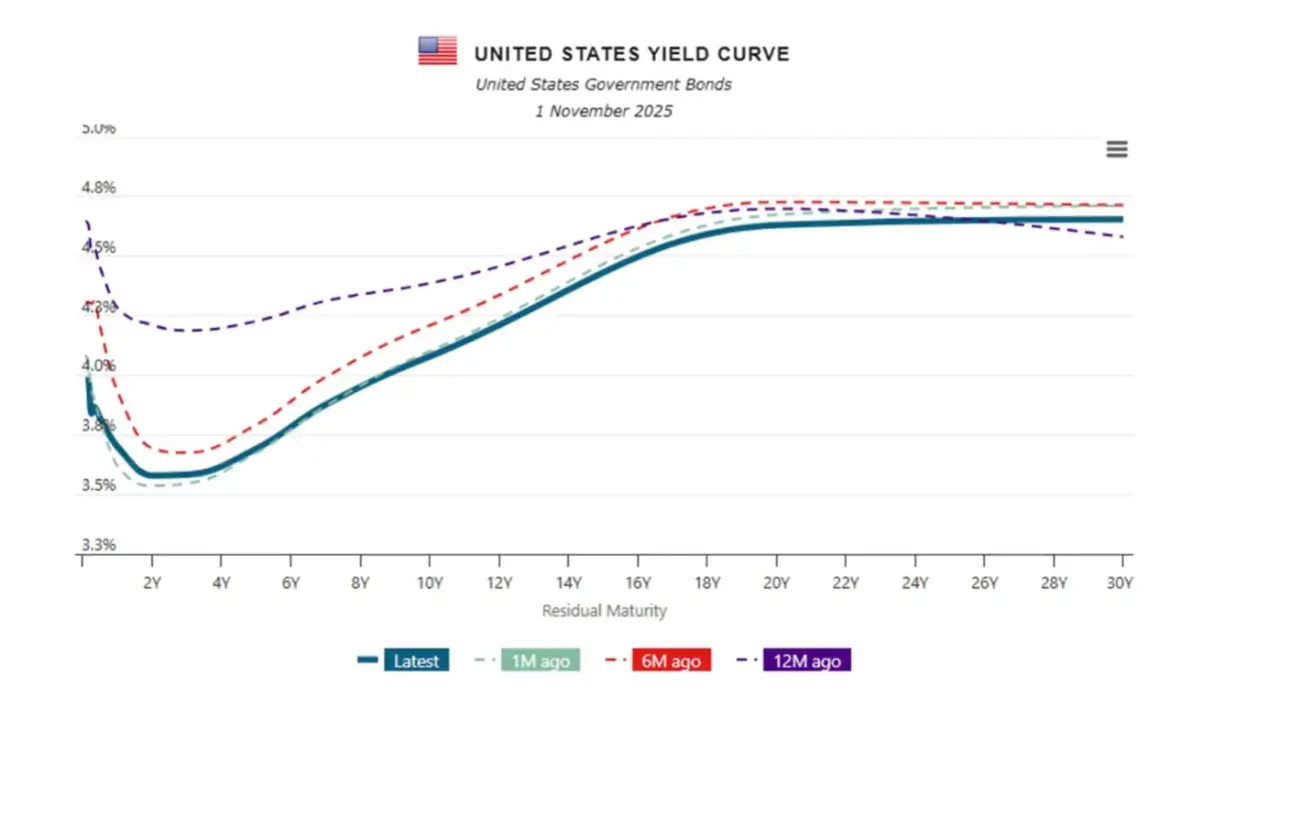

- 10 metų trukmės JAV iždo vertybinių popierių rinkos pajamingumas pastovios trukmės kreivėje: 4,10% (palyginti su 4,03%). 2 metų iždo obligacijų pajamingumas: 3,61% (palyginti su 3,51%)

- ICE BofA BBB JAV įmonių indekso efektyvus pajamingumas: 4,97% (palyginti su 4,90%)

- 10 ir 2 metų trukmės JAV iždo obligacijų pajamingumo spredas yra 52,0 b. p. (palyginti su 55,0 b. p.),

- tuo tarpu 10 metų ir 3 mėn. iždo vertybinių popierių spredas yra 15,0 b. p. (palyginti su 8,0 b. p.).

AUKSO ATEITIES SANDORIAI (GC)

Aukso ateities sandoriai (GC) savaitę užbaigė smukę -2,75%, uždarymo kaina – 4 013,4 USD už trojos unciją. Metinis rezultatas nuo metų pradžios išlieka stiprus – +51,97%.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitės rezultatas: +0,81% (savaitė užsidarė ties 99,545). Metinis rezultatas nuo metų pradžios: –8,11%. Politinio neapibrėžtumo rizikos išlieka padidėjusios.

NAFTOS ATEITIES SANDORIAI

Savaitės rezultatas: -0,91% (savaitė užsidarė ties 60,88 USD už barelį). Metinis rezultatas nuo metų pradžios: –15,27%.

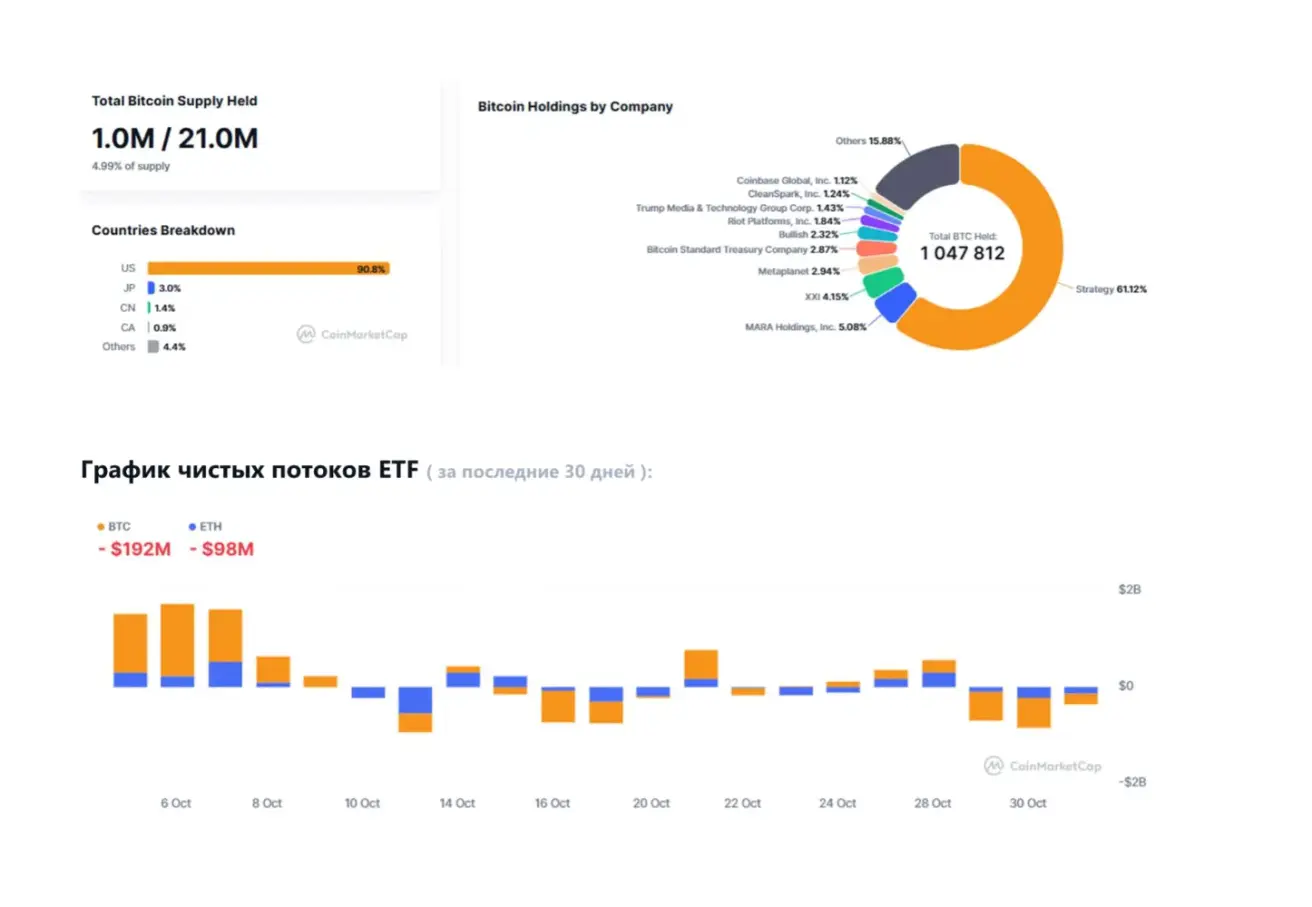

BTC ATEITIES SANDORIAI

Savaitės rezultatas: -4,09% (savaitė užsidarė ties 109 820 USD). Metinė grąža nuo metų pradžios: +17,13%.

ETH ATEITIES SANDORIAI

Savaitės rezultatas: -7,22% (savaitė užsidarė ties 3 855,60 USD). Metinis rezultatas nuo metų pradžios: +15,29%.

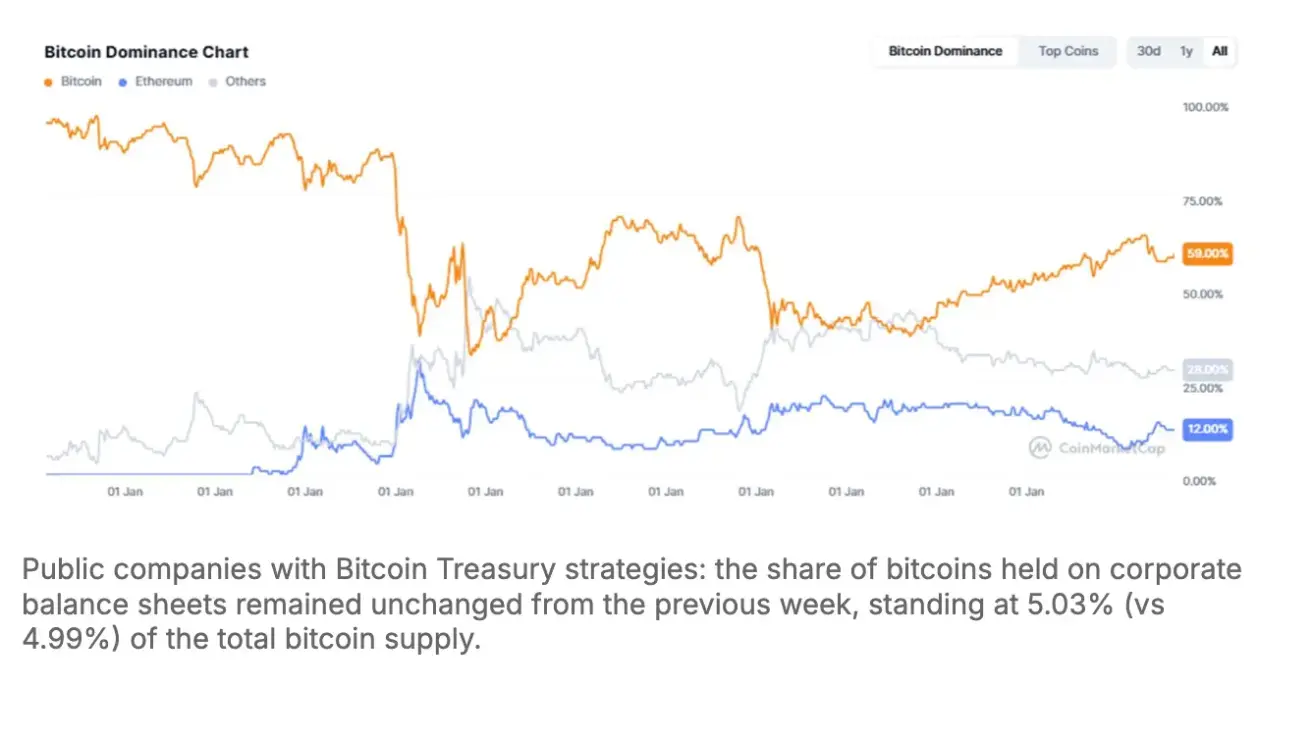

Bendra kriptovaliutų rinkos kapitalizacija: 3,70 trln. USD (palyginti su 3,89 trln. USD prieš savaitę) — šaltinis: coinmarketcap.com.

Rinkos dalis pagal turtą:

- Bitcoin: 59,2% (palyginti su 59,2%),

- Ethereum: 12,6% (palyginti su 12,9%),

- kiti: 28,2% (palyginti su 27,9%).