English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. rugsėjo 29 d. – spalio 3 d.: Savaitinė ekonominė apžvalga

Pagrindinės rinkos naujienos

Makroekonominė statistika

INFLIACIJA

- Bazinis vartotojų kainų indeksas (CPI) (mėn./mėn.) (rugpjūtis): 0,3 % (ankstesnis: 0,3 %)

- Vartotojų kainų indeksas (CPI) (mėn./mėn.) (rugpjūtis): 0,4 % (ankstesnis: 0,2 %)

- Bazinis vartotojų kainų indeksas (CPI) (m./m.) (rugpjūtis): 3,1 % (ankstesnis: 2,9 %)

- Vartotojų kainų indeksas (CPI) (m./m.) (rugpjūtis): 2,9 % (ankstesnis: 2,7 %)

INFLIACIJOS LŪKESČIAI (MICHIGANAS)

- 12 mėn. numatoma infliacija (rugpjūtis): 4,7 % (ankst.: 4,8 %)

- 5 metų numatoma infliacija (rugpjūtis): 3,7 % (ankst.: 3,5 %)

GAMINTOJŲ KAINŲ INDEKSAS (PPI)

- PPI (mėn./mėn.) (rugpjūtis): -0,1 %, ankst.: 0,7 %

- Bazinis PPI (mėn./mėn.) (rugpjūtis): -0,1 %, ankst.: 0,7 %

BVP (JAV Ekonominės analizės biuras, BEA) (2025 m. II ketv., anualizuotas, antrasis įvertis): +3,8 % (pirminis įvertis: 3,30 %; 2024 m. I ketv.: –0,5 %):

Atlantos federalinio rezervų banko GDPNow įvertis (II ketv.): 3,8 % (palyginti su 3,9 %).

(GDPNow prognozavimo modelis pateikia „real-time“ oficialaus BVP augimo įvertį iki jo paskelbimo, taikant panašią metodiką, kaip JAV Ekonominės analizės biuras.) Federalinio rezervo pageidaujamas infliacijos rodiklis — asmeninio vartojimo išlaidų (PCE) indeksas — už rugpjūtį:

- PCE: 2,7 % (palyginti su 2,6 %); bazinis PCE: 2,9 % (palyginti su 2,9 %)

Verslo aktyvumo indeksas (PMI):

(Virš 50 rodo plėtrą; žemiau 50 — nuosmukį)

- Paslaugų sektorius (rugpjūtis): 54,2 (ankstesnis: 54,5)

- Gamybos sektorius (liepa): 52,0 (ankstesnis: 53,0)

- S&P Global Composite (rugpjūtis): 53,9 (ankstesnis: 53,6)

DARBO RINKA:

- Nedarbo lygis (rugpjūtis): 4,3 % (ankstesnis: 4,2 %)

- Ne žemės ūkio sektoriaus užimtumo pokytis (rugpjūtis): 22 tūkst. (anksčiau pakoreguota: 79 tūkst.)

- JAV privataus ne žemės ūkio sektoriaus užimtumo pokytis (rugpjūtis): 38 tūkst. (ankstesnis: 77 tūkst.)

- Vidutinis valandinis darbo užmokestis (rugpjūtis, m./m.): +3,7 % (ankstesnis: +3,9 %)

- JOLTS laisvos darbo vietos (rugpjūtis): 7,227 mln. (palyginti su 7,181 mln.)

- Bendras asmenų skaičius, gaunančių nedarbo išmokas JAV: 1 926 tūkst. (palyginti su 1 920 tūkst.).

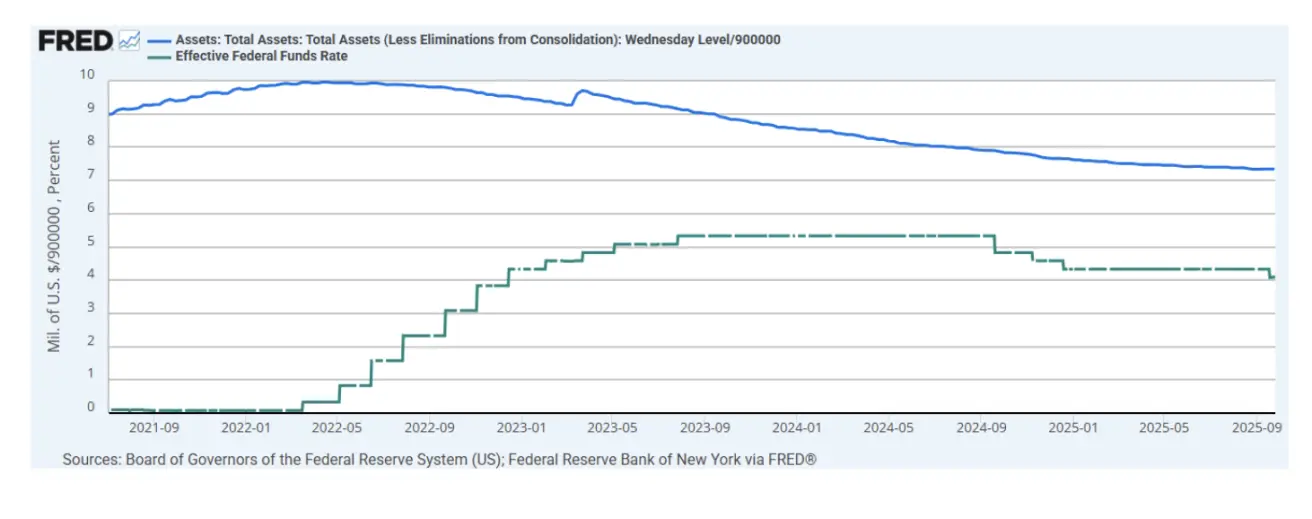

PINIGŲ POLITIKA

- Federalinių fondų efektyvioji palūkanų norma (EFFR): 4,00 % – 4,25 % (nepakitusi)

- Federalinio rezervo balansas padidėjo iki 6,587 trln. USD (palyginti su ankstesne savaite: 6,608 trln. USD)

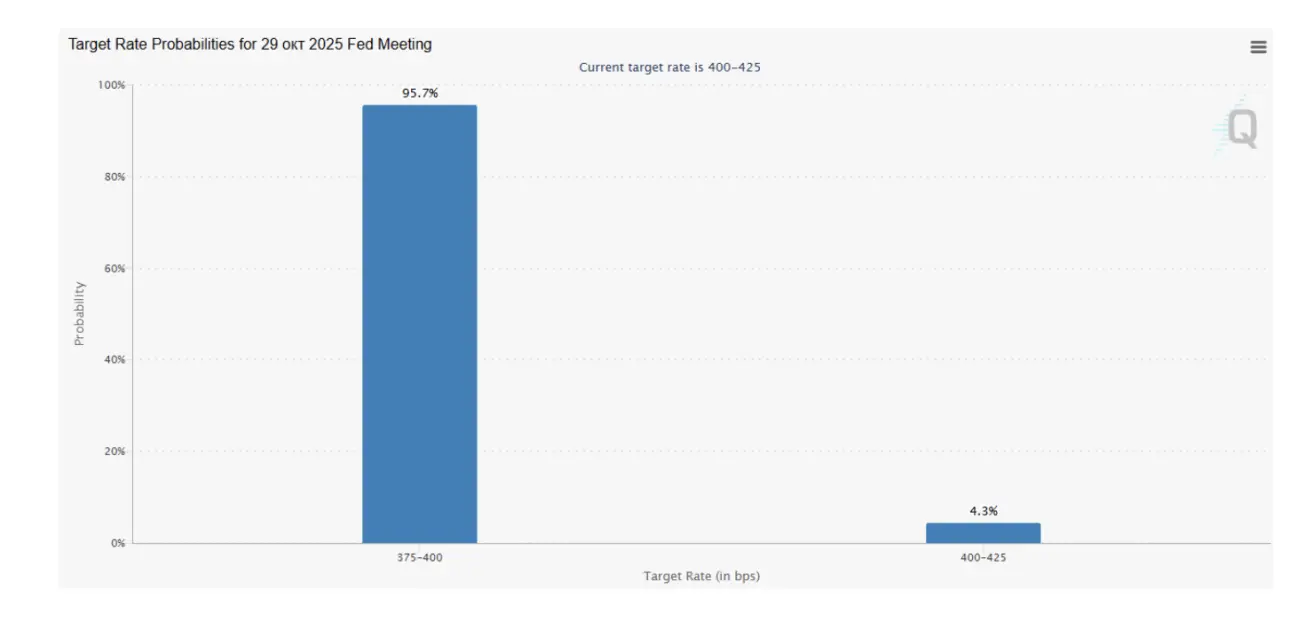

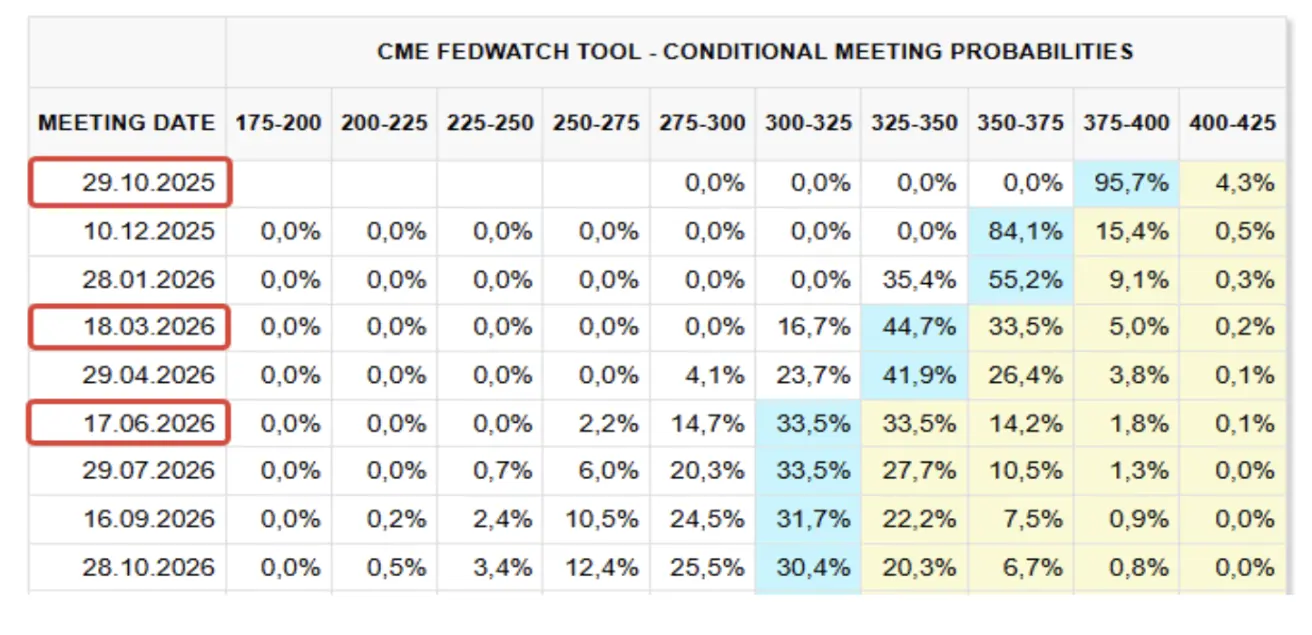

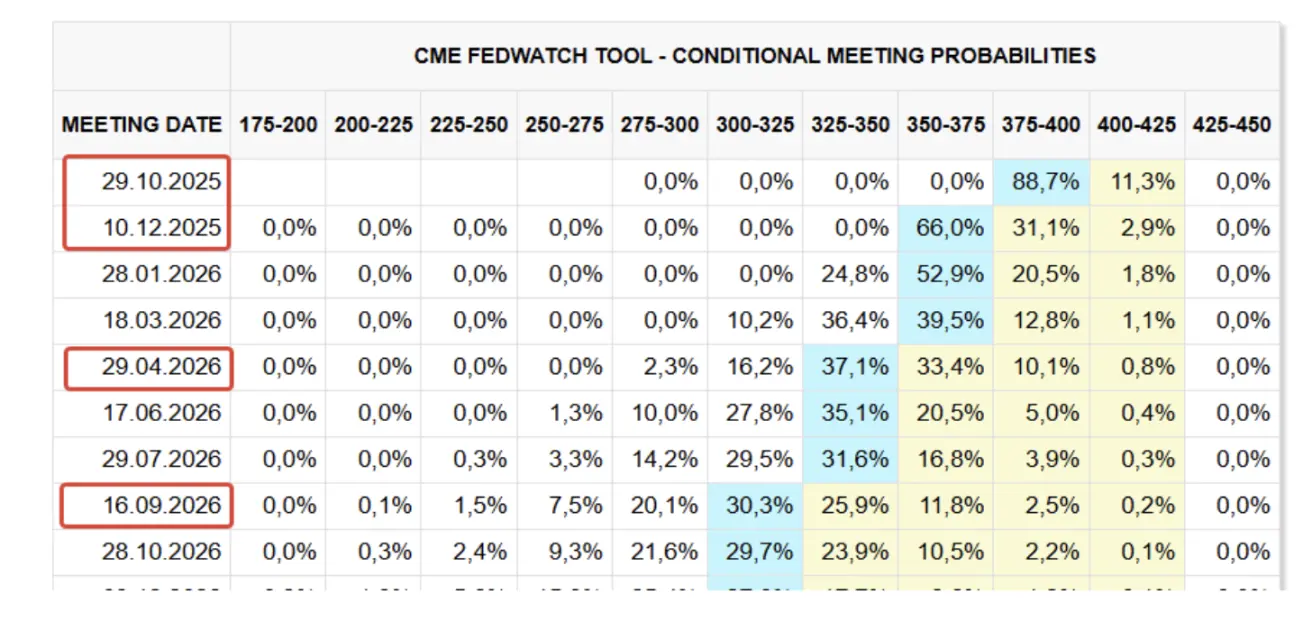

RINKOS PALŪKANŲ NORMŲ PROGNOZĖ (FEDWATCH)

Lūkesčiai dėl artėjančio FOMC posėdžio spalio 29 d.:

Šiandien:

Savaitė anksčiau:

Komentaras

Praėjusią savaitę daugumoje rinkų tęsėsi plačiai išreikštas „risk-on“ sentimentas, nepaisant paskelbto JAV federalinės valdžios uždarymo. Federalinė vyriausybė oficialiai sustabdė veiklą po to, kai Kongresas nepritarė biudžeto finansavimui, sukeldamas pirmą uždarymą per septynerius metus.

Priežastis: dvi partijos nesugebėjo susitarti dėl sveikatos apsaugos finansavimo.

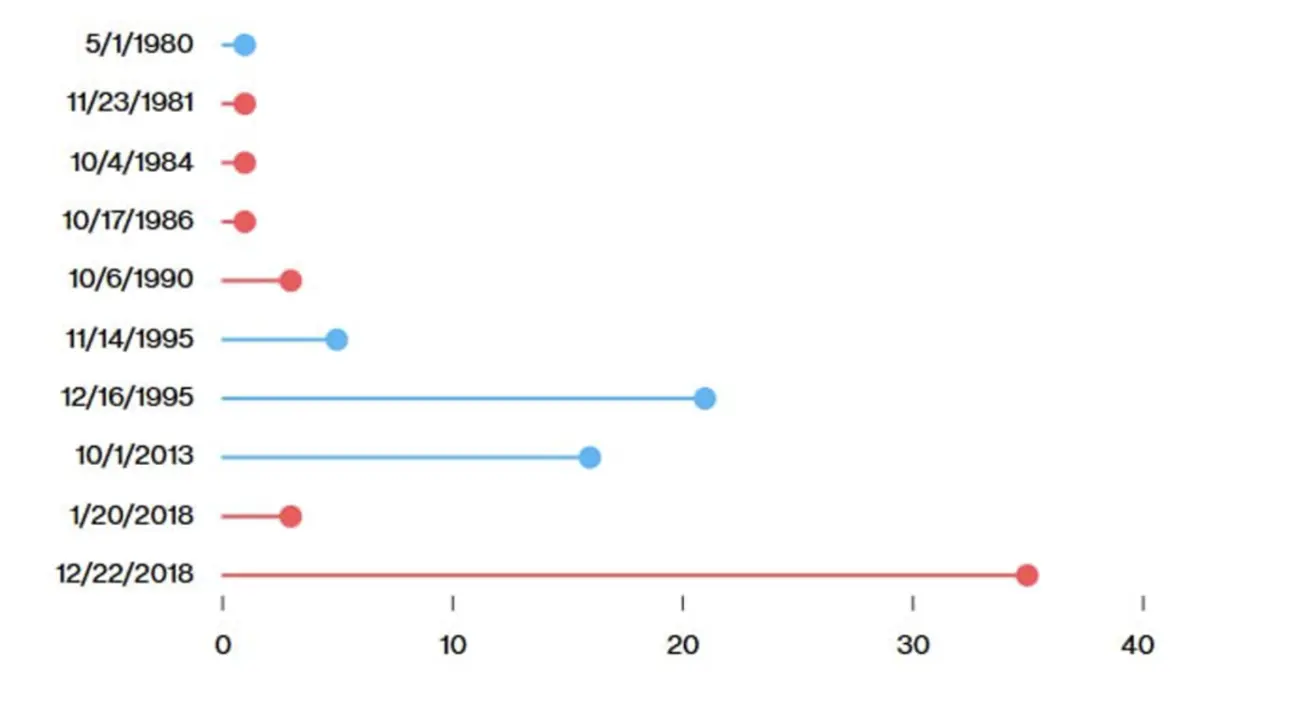

Per pirmąją Trumpo kadenciją 2018 m. buvo du uždarymai, o šis yra trečias per dabartinę administraciją. Maždaug 750 tūkst. federalinių darbuotojų išleisti nemokamų atostogų, o daugelis viešųjų paslaugų sustabdytos. Balsavimas dėl vyriausybės darbo atnaujinimo numatytas trečiadieniui, poryt.

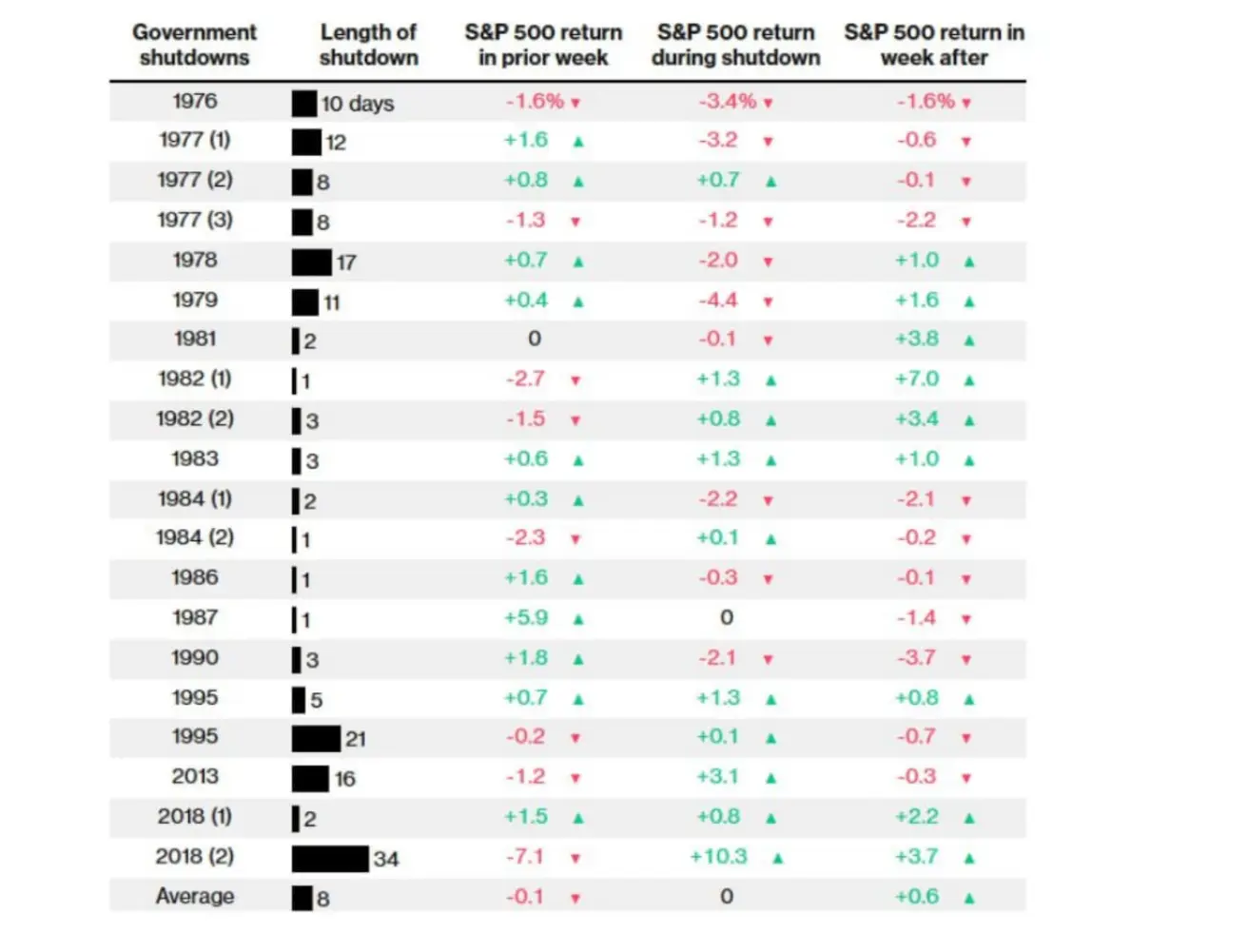

Istoriškai vyriausybės uždarymai vidutiniškai trunka nuo vienos savaitės iki mėnesio. Mėlyna spalva žymi Demokratų administracijas; raudona — Respublikonų. Horizontalioji ašis rodo trukmę dienomis.

Šaltinis: Congressional Research Service.

Naujos makroekonominės statistikos — įskaitant infliaciją, darbo rinkos rodiklius ir kitus pagrindinius duomenis — skelbimas dabar gali vėluoti. Pagal kai kuriuos vertinimus, trijų savaičių uždarymas galėtų padidinti nedarbą nuo 4,3 % iki 4,7 %. Šiuo metu Federalinio rezervo rizikos balansas akivaizdžiai pasislinko darbo rinkos sąlygų kryptimi.

Be Darbo statistikos biuro (BLS), duomenis skelbia ir ADP Research Institute. Rugsėjį privatūs darbdaviai sumažino 32 tūkst. darbo vietų (palyginti su –3 tūkst. rugpjūtį). Ataskaitoje pažymima, kad pagrindinė tendencija nepasikeitė: darbo rinka toliau vėsta, darbo vietų kūrimas daugumoje sektorių lėtėja, o darbdaviai tampa atsargesni samdydami. Nesant BLS duomenų, šie skaičiai palaiko palūkanų normų mažinimo scenarijų.

Uždarymas natūraliai didina neapibrėžtumą, ypač esant Trumpo prezidentavimui. Trukmė išlieka neaiški, tačiau istoriškai uždarymai neturėjo reikšmingo neigiamo poveikio finansų rinkoms.

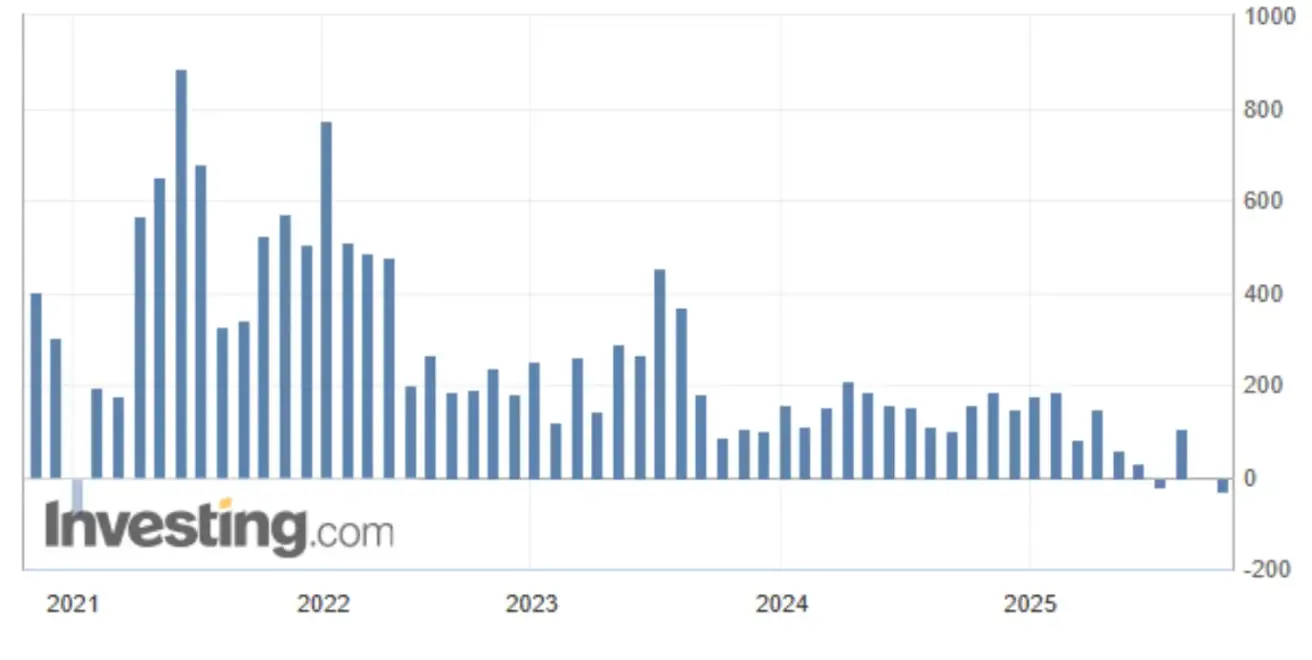

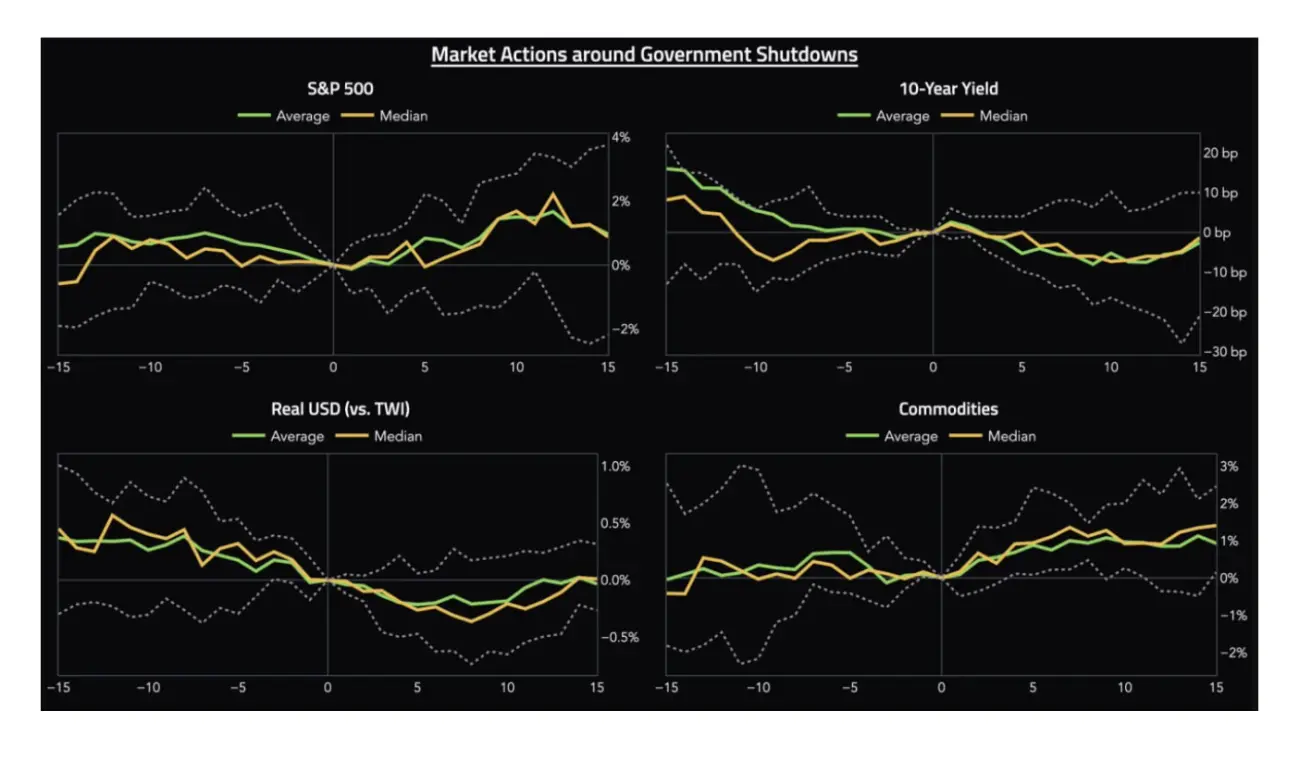

Rinkos dinamika JAV vyriausybės uždarymų laikotarpiais nuo 1976 m., vertinant dienomis iki ir po įvykio, rodo nuoseklų modelį: tiek vidutiniškai, tiek medianos atžvilgiu S&P 500 per dviejų savaičių laikotarpį pakildavo apie 1 %, 10 metų trukmės iždo vertybiniai popieriai ir doleris iš esmės išlikdavo nepakitę, o žaliavų sektorius fiksuodavo kiek didesnį nei 1 % prieaugį.

JAV vyriausybės uždarymų poveikis S&P 500 pagal metus

JAV vyriausybės uždarymų poveikis S&P 500 pagal metus

Šaltinis: Truist.

Federalinis rezervas ir toliau mažina savo balansą, nors lėtesniu tempu, o federalinių fondų palūkanų norma šiuo metu yra 4,00–4,25 %.

Federalinio rezervų banko Bostone prezidentė Susan M. Collins pažymėjo, kad tolesnis nuosaikus pinigų politikos švelninimas 2025 m. gali būti tinkamas.

Rinkos lūkesčiai — FedWatch:

-

Kitas FOMC posėdis (spalio 29 d.): implikuota 25 bazinių punktų normos sumažinimo tikimybė yra 95,7 %, tai rodo vieną sumažinimą iki metų pabaigos.

-

Per artimiausius 12 mėnesių: rinkos įkainoja tris 25 bazinių punktų mažinimus, dėl kurių tikslinis intervalas sumažėtų iki 3,00–3,25 %.

Rinka

Per savaitę rinka fiksavo +0,55 % medianinį kritimą. Stipriausiai pasirodė Energetikos, Pagrindinių medžiagų ir Komunalinių paslaugų sektoriai, o Vartojimo prekių, Nekilnojamojo turto ir Technologijų sektoriai atsiliko.

Nuo metų pradžios (YTD) rinka pakilo +4,35 %. Geriausiai pasirodantys sektoriai yra Pagrindinės medžiagos, Ryšių paslaugos ir Komunalinės paslaugos, o atsiliekantys — Vartojimo prekės, Sveikatos apsauga ir Technologijos.

SP500

S&P 500 indeksas savaitę baigė pakilęs +1,08 %, užsidarydamas ties 6 715,78. Nuo metų pradžios indeksas pakilo +13,76 %.

NASDAQ100

Nasdaq 100 savaitę baigė pakilęs +1,15 %, užsidarydamas ties 24 785,52. Nuo metų pradžios indeksas pakilo +17,36 %.

Euro Stoxx 600

Euro Stoxx 600 pralaužė septynių mėnesių pasipriešinimo lygį ir taip pat pasiekė naują visų laikų aukščiausią 572 punktų lygį. Savaitę baigė pakilęs 2,68 %, užsidarydamas ties 571,8. Nuo metų pradžios indeksas pakilo +10,15 %.

CSI 300 indeksas

CSI 300 indeksas savaitę užbaigė ties 4 640,69, pakilęs 0,45 %, o nuo metų pradžios pasiekė 18,05 % prieaugį.

Hang Seng TECH indeksas (HSTECH.HK)

Hang Seng TECH indeksas (HSTECH.HK) pirmadienį atsidarė pakilęs 4,72 %, ties 6 622,85. Nuo metų pradžios indeksas pakilo +49,27 %.

OBLIGACIJŲ RINKA

20+ metų trukmės JAV iždo obligacijų ETF (TLT) savaitę baigė pakilęs 0,54 %, užsidarydamas ties 89,38. Nuo metų pradžios fondas pakilo +1,80 %.

PAJAMINGUMAI IR SPREDAS

-

JAV iždo vertybinių popierių (10 metų pastovios trukmės) rinkos pajamingumas: 4,15 % (palyginti su 4,16 %).

-

ICE BofA BBB JAV įmonių indekso efektyvus pajamingumas: 4,95 % (palyginti su 4,97 %).

-

Pajamingumo spredas — 10 metų vs. 2 metų iždo vertybiniai popieriai: 57,0 bazinio punkto (palyginti su 53,0 bazinio punkto).

-

Pajamingumo spredas — 10 metų vs. 3 mėnesių iždo vertybiniai popieriai: 19,0 bazinio punkto (palyginti su 19,0 bazinio punkto).

5 metų trukmės JAV kredito įsipareigojimų neįvykdymo apsikeitimo sandorio (CDS) kaina yra 37,30 bazinio punkto.

AUKSO ATEITIES SANDORIAI (GC)

Aukso ateities sandorių (GC) kontraktas savaitę baigė pakilęs 3,23 %, užsidarydamas ties 3 912,1 USD už Trojos unciją. Nuo metų pradžios jo vertė pakilo +48,13 %.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

JAV dolerio indekso ateities sandoriai (DX) savaitę baigė nukritę 0,44 %, užsidarydami ties 97,410. Nuo metų pradžios indeksas sumažėjo –10,08 %.

NAFTOS ATEITIES SANDORIAI

Žaliavinės naftos ateities sandorių (CL) kontraktas savaitę baigė nukritęs -6,90 %, užsidarydamas ties 60,69 USD už barelį. Nuo metų pradžios jis sumažėjo –15,53 %.

BTC ATEITIES SANDORIAI

Bitcoin savaitę baigė pakilęs 13,22 %, užsidarydamas ties 12 445 USD. Nuo metų pradžios jis pakilo +30,62 %.

ETH ATEITIES SANDORIAI

Ethereum savaitę baigė pakilęs 13,29 %, užsidarydamas ties 4 581,0 USD. Nuo metų pradžios jis pakilo +35,37 %.

Bendra kriptovaliutų rinkos kapitalizacija siekia 4,22 trln. USD (palyginti su 3,86 trln. USD prieš savaitę) (šaltinis: CoinMarketCap).

- Bitcoin dalis yra 57,8 % (palyginti su 57,7 %),

- Ethereum dalis yra 13,0 % (palyginti su 13,0 %),

- Kiti turtai sudaro 28,7 % (palyginti su 29,3 %).

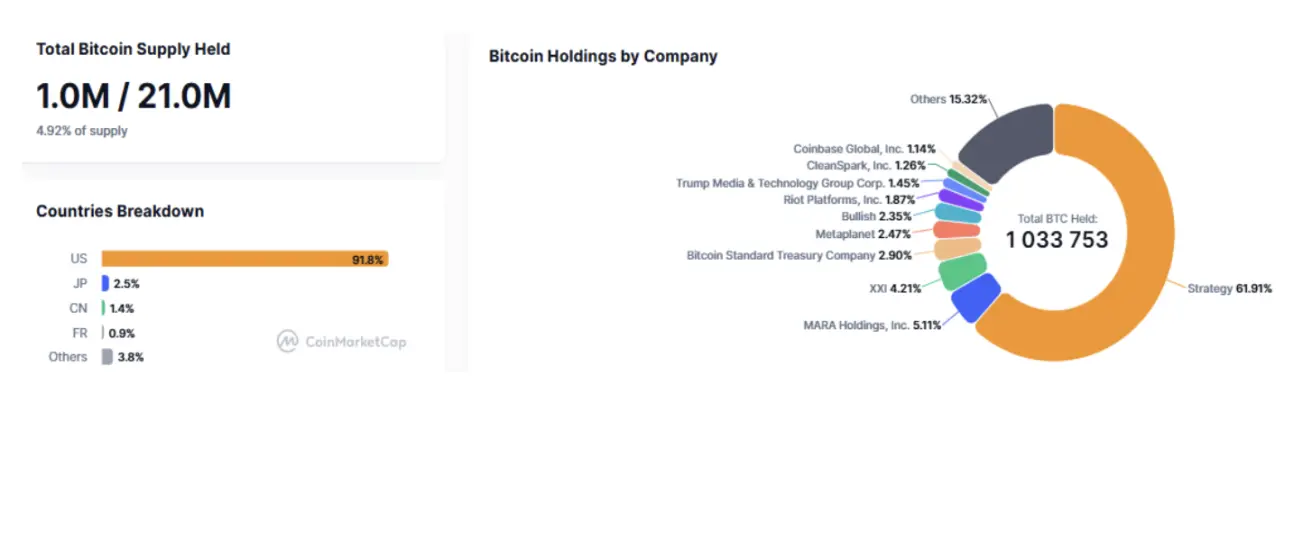

Bendrovės, turinčios Bitcoin iždo (treasury) strategiją, laiko 4,92 % visos Bitcoin pasiūlos (palyginti su 4,92 % prieš savaitę) — dalis išliko nepakitusi nuo ankstesnės savaitės lygio.

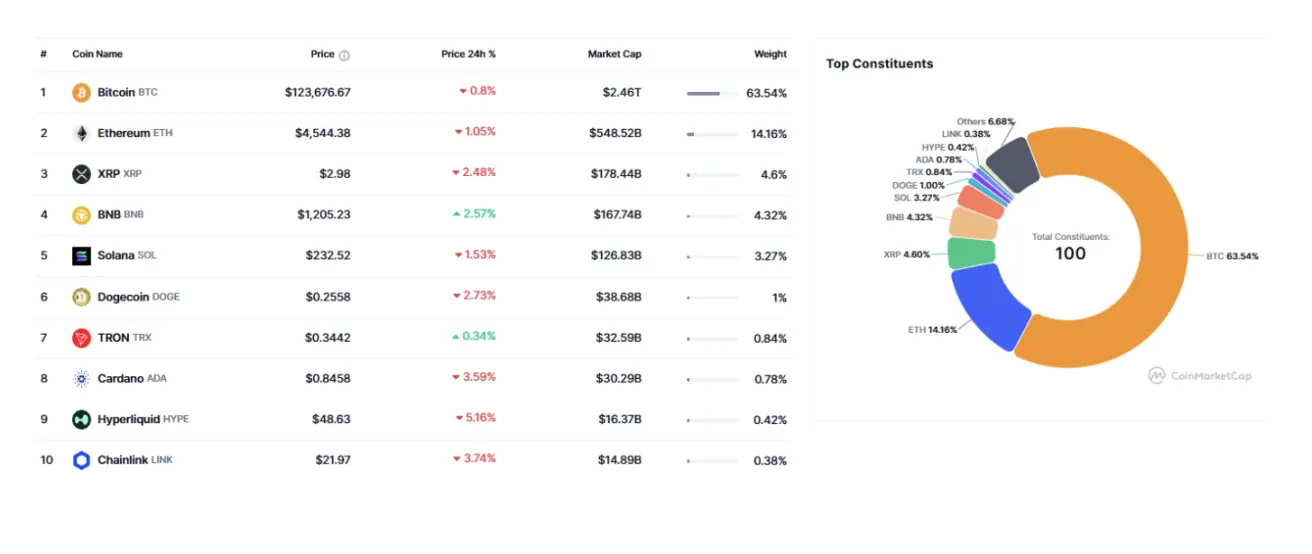

CoinMarketCap Top 10 indekso sudedamosios dalys:

Masačusetsas spalio 7 d. surengs klausymus dėl Bitcoin strateginių atsargų įstatymo projekto.