English

English Русский

Русский Қазақша

Қазақша Eesti

EestiRugsėjo 16–20 d.: Savaitinė ekonominė apžvalga

Pagrindinės rinkos įžvalgos

Mūsų savaitinėje skiltyje dalijamės pagrindiniais makroekonominiais rodikliais rinkai.

MAKROEKONOMINĖ STATISTIKA

INFLIACIJA

- Bendras vartotojų kainų indeksas (CPI) (metinis pokytis) (birželis): 3,2 % (ankst.: 3,2 %);

- Vartotojų kainų indeksas (CPI) (metinis pokytis) (birželis): 2,5 % (ankst.: 2,9 %).

FED INFLIACIJOS TIKSLAS

- Asmeninio vartojimo išlaidų kainų indekso (PCE) bazinis rodiklis (metinis pokytis) (liepa): 2,6 % (ankst.: 2,6 %);

- Asmeninio vartojimo išlaidų kainų indeksas (metinis pokytis) (liepa): 2,5 % (ankst.: 2,5 %).

INFLIACIJOS LŪKESČIAI

- 12 mėn. prognozuojama infliacija (rugpjūtis): 2,7 % (ankst.: 2,8 %);

- 5 metų prognozuojama infliacija (rugpjūtis): 3,1 % (ankst.: 3,0 %).

BVP (ketv./ketv.) (2 ketv.) (antras įvertis): 3,0 % (pirmas: 2,8 %, ankst.: 1,4 %), BVP defliatorius (ketv./ketv.) (2 ketv.): 2,5 % (ankst.: 3,1 %).

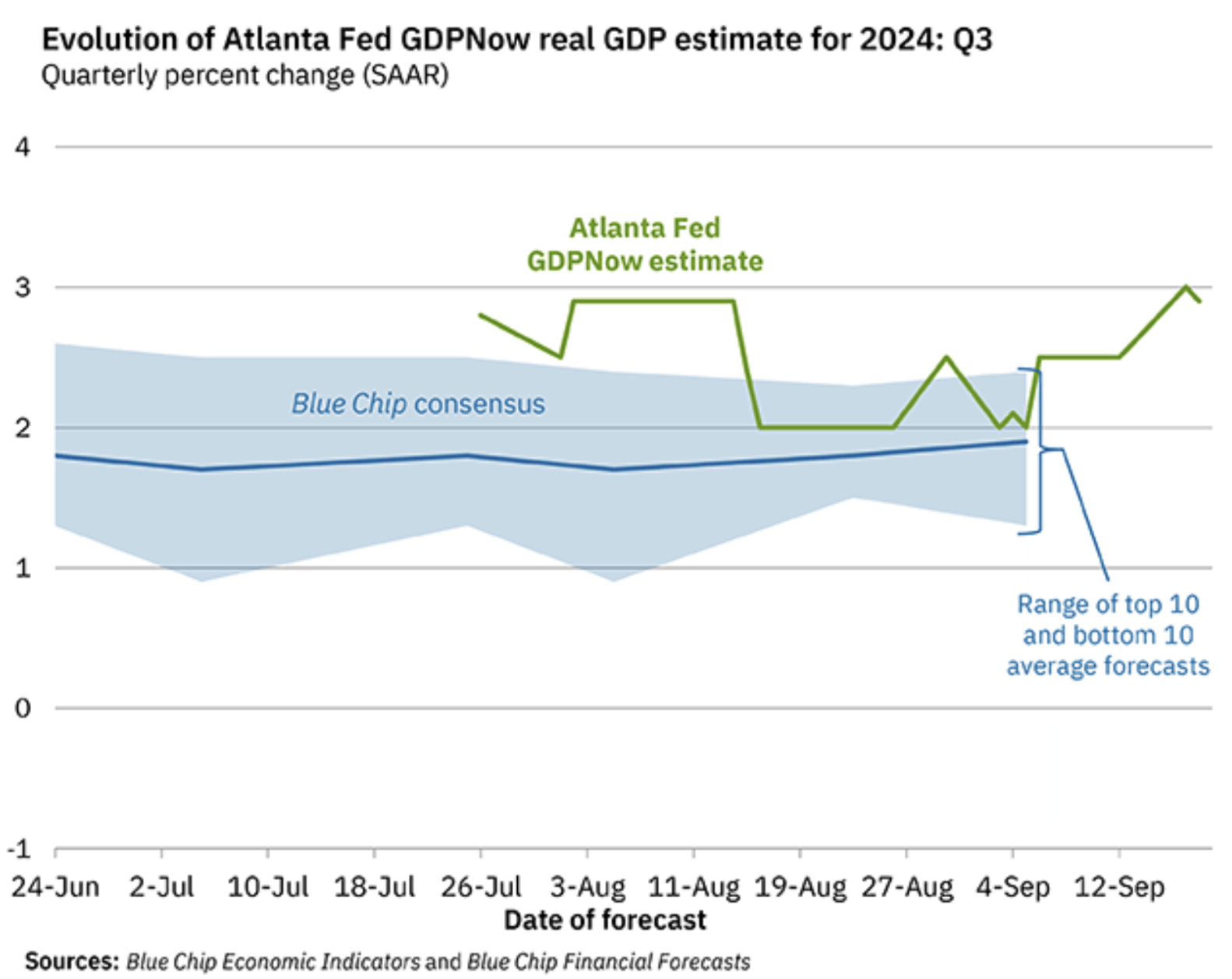

Federal Reserve Bank of Atlanta GDPNow: III ketv. 2,9 % (ankst.: 3,0 %):

Atlanta FED GDPNow prognozavimo modelis vertina BVP augimą naudodamas metodiką, panašią į JAV Ekonominės analizės biuro (BEA) taikomą.

GDPNow nėra oficiali prognozė; tai realaus laiko faktinio BVP augimo įvertis, pagrįstas esamais ekonominiais duomenimis už einamąjį ketvirtį. Paprastai šie duomenys gerai koreliuoja su oficialiais rodikliais, o dabartinės prognozės išlieka aukštame lygyje.

VERSLO AKTYVUMO INDEKSAS (PMI)

- Paslaugų sektorius (birželis): 55,7 (ankst.: 55,0);

- Gamybos sektorius (rugpjūtis): 47,9 (ankst.: 49,6, peržiūra);

- S&P Global Composite (birželis): 54,6 (ankst.: 54,3, peržiūra).

DARBO RINKA

- Nedarbo lygis (rugpjūtis): 4,2 % (ankst.: 4,3 %);

- Darbo vietų skaičiaus pokytis ne žemės ūkio sektoriuje (rugpjūtis): 142 tūkst. (ankst.: 89 tūkst., peržiūra);

- Pokytis privačiame ne žemės ūkio sektoriaus užimtume (rugpjūtis): 118 tūkst. (ankst.: 74 tūkst., peržiūra);

- Vidutinis valandinis darbo užmokestis (rugpjūtis, metinis pokytis): 3,8 % (ankst.: 3,3 %);

- Pradinių paraiškų dėl nedarbo išmokų skaičius: 219 tūkst. (ankst.: 231 tūkst., peržiūra).

PINIGŲ POLITIKA

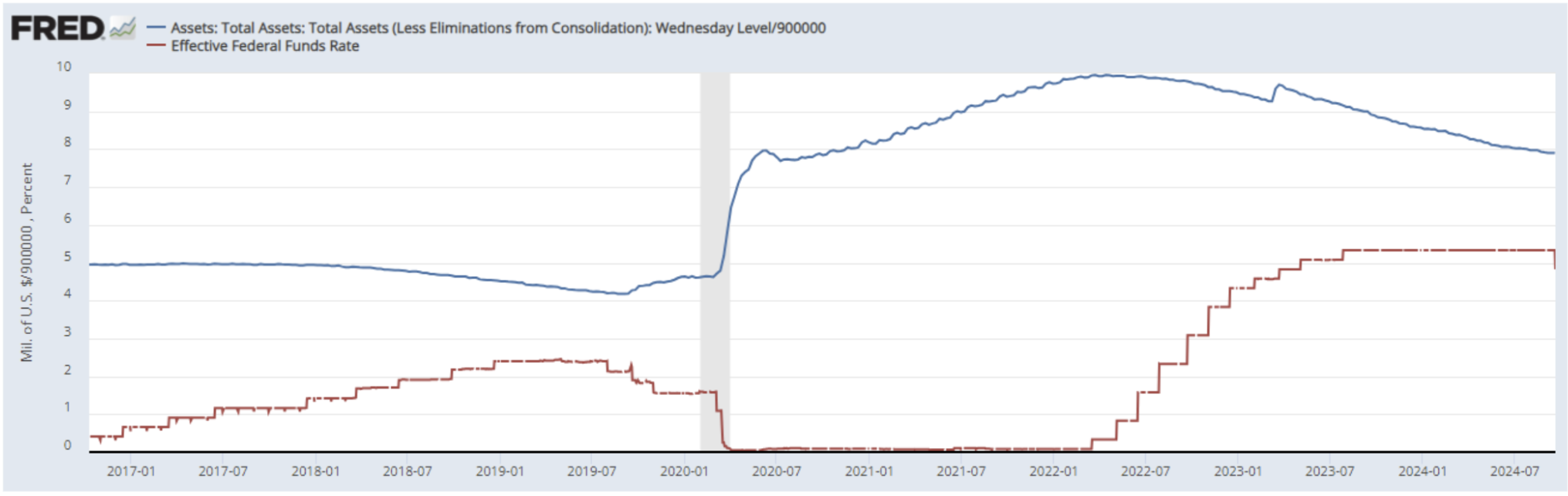

- Federalinių fondų palūkanų norma (EFFR) — 4,75–5,00 % (raudona linija);

- FED balansas (mėlyna) sumažėjo nuo praėjusios savaitės: 7,109 trln. JAV dolerių (praėjusią savaitę: 7,115 trln. JAV dolerių).

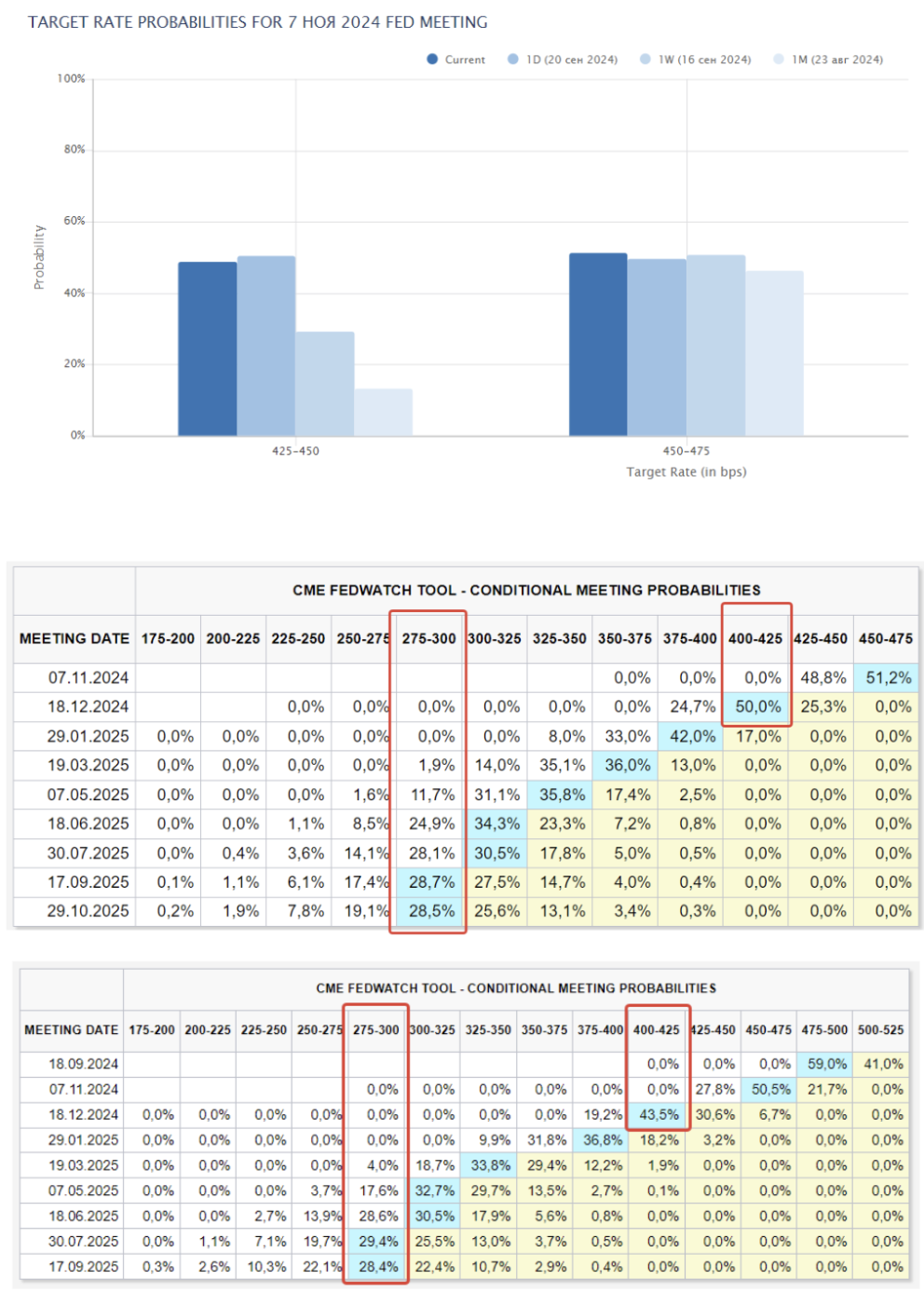

PALŪKANŲ NORMOS RINKOS PROGNOZĖ

Šiandien VS prieš savaitę:

KOMENTARAS

Federalinis rezervų bankas sumažino federalinių fondų palūkanų normą 0,05 % iki 4,75–5,00 % intervalo. Makroekonominė statistika ir dabartinės finansinės sąlygos, remiantis NFCI ir ANFCI indeksais, leidžia reguliuotojui veikti atsargiai, neskubant toliau mažinti palūkanų normų. Tai kelia klausimų rinkoje, kodėl buvo priimtas toks sprendimas. Galimi keli paaiškinimai:

- Politinis žingsnis prieš JAV prezidento rinkimus;

- Federalinis rezervų bankas numato didelę riziką ekonomikoje ir finansų rinkose;

- Spartus valstybės skolinimosi tempas esant aukštoms palūkanų normoms 2023–2024 m., kas gali lemti staigų skolos aptarnavimo išlaidų augimą.

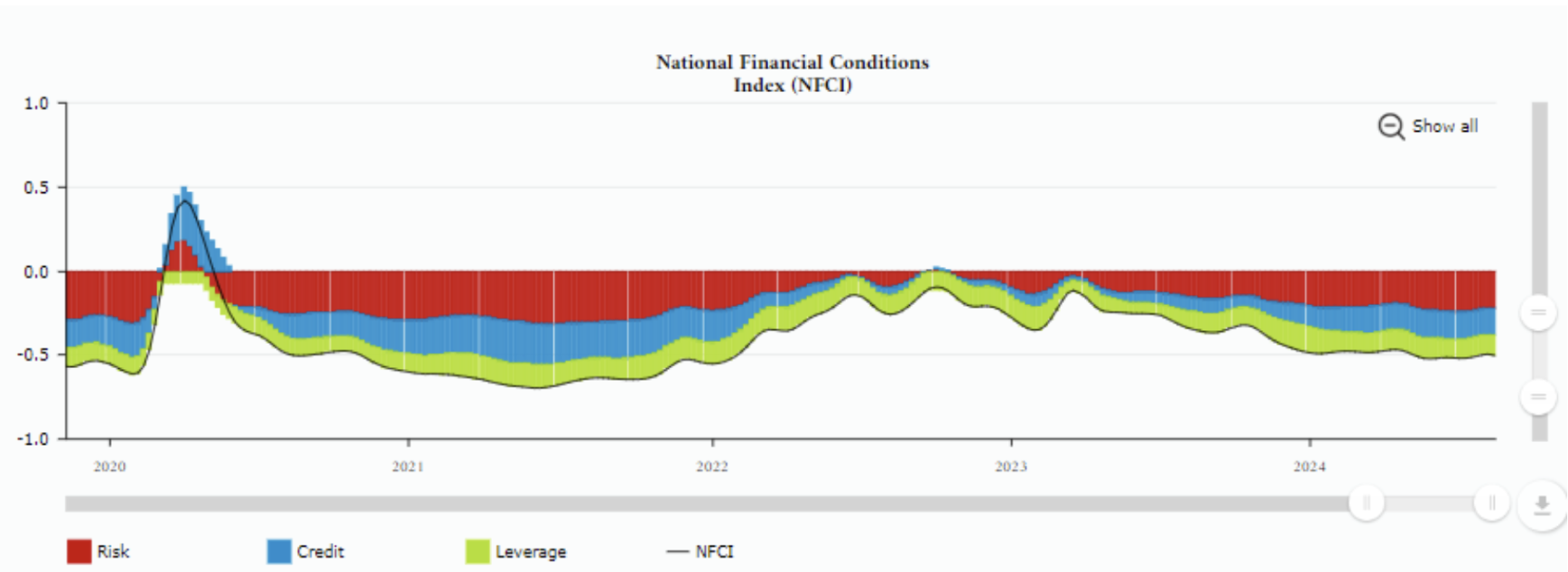

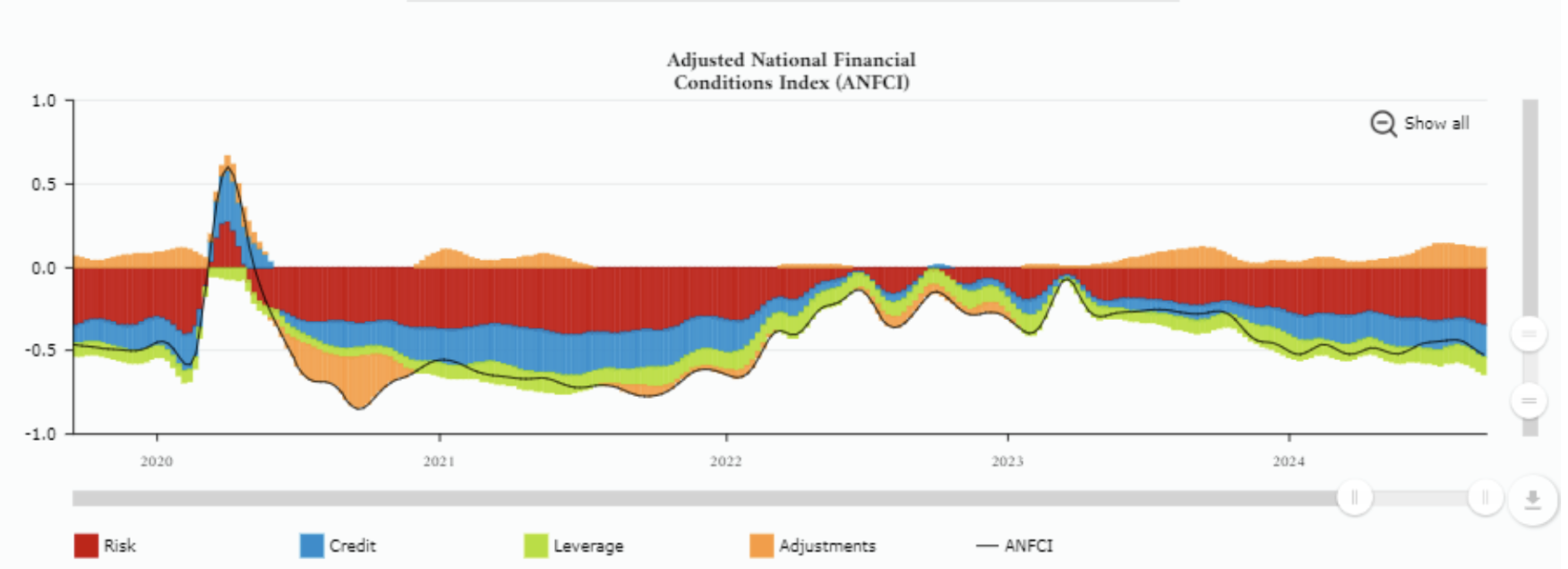

NFCI ir ANFCI indeksus, kuriuos skaičiuoja Čikagos federalinis rezervų bankas, atspindi finansines sąlygas JAV pinigų, skolos ir akcijų rinkose. Teigiamos reikšmės rodo griežtesnes finansines sąlygas, o neigiamos (dabartinės) — laisvesnes finansines sąlygas:

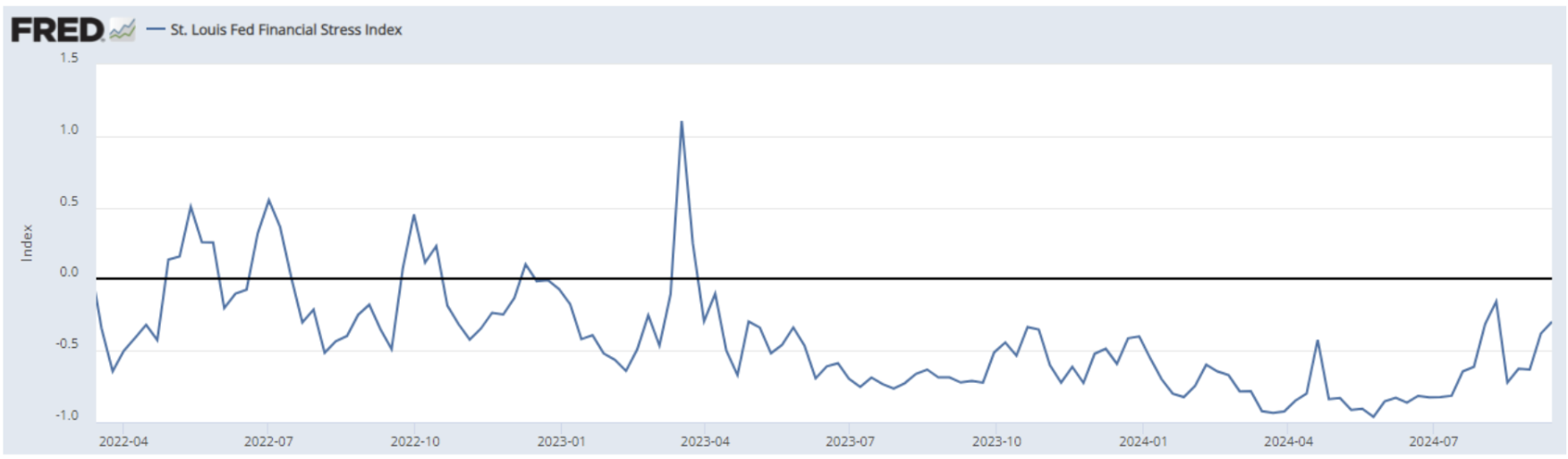

Sent Luiso federalinio rezervų banko finansinio streso indeksas rodo reikšmę žemiau nulio, kas reiškia, kad finansinis stresas rinkoje yra mažesnis nei istorinė vidurkis:

Šis indeksas sudaromas iš 18 savaitinių duomenų eilučių: septynių palūkanų normų, šešių pajamingumo skirtumų ir penkių kitų rodiklių. Indekso vidurkis, skaičiuojant nuo 1993 m. pabaigos, yra lygus nuliui. Todėl nulinė reikšmė rodo normalias finansines rinkos sąlygas. Reikšmės žemiau nulio rodo, kad finansinis stresas rinkoje yra mažesnis nei istorinė vidurkis, o reikšmės virš nulio — kad stresas yra didesnis nei vidutinis.

Nepaisant to, Federalinis rezervų bankas priėmė reikšmingą sprendimą sumažinti palūkanų normą 0,5 %.

Trečias paaiškinimas čia gali būti pagrįstas.

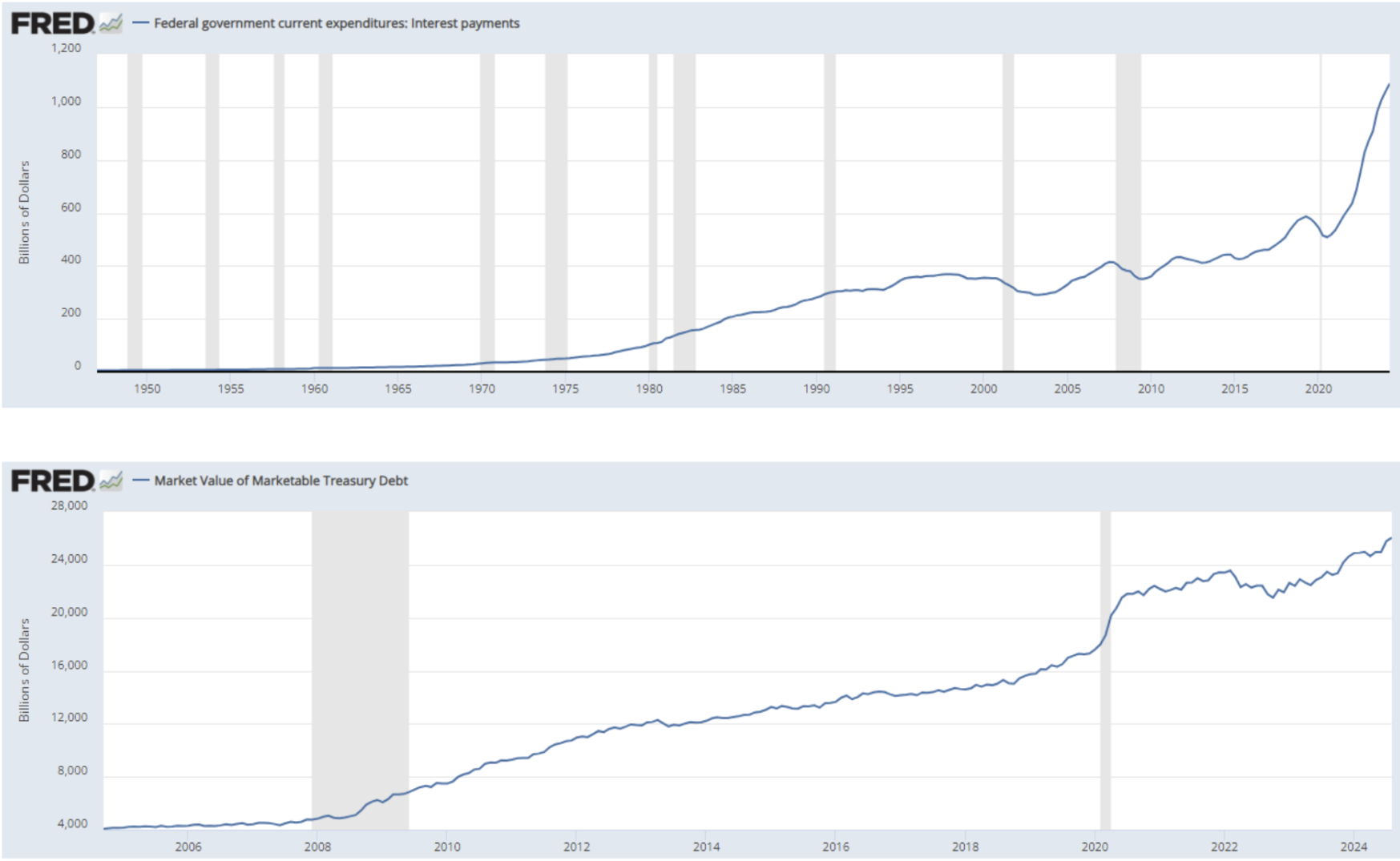

Viršutinė diagrama rodo, kad JAV grynoji skola išaugo iki 26 trln. JAV dolerių, o skolos aptarnavimo išlaidos viršijo 1 trln. JAV dolerių. Abu kandidatai į prezidentus, Trump ir Harris, planuoja reikšmingai didinti valstybės išlaidas.

Remiantis FedWatch įrankiu, rinka prognozuoja, kad iki metų pabaigos palūkanų norma bus sumažinta 0,75 % (0,25 % lapkritį ir 0,50 % gruodį), o federalinių fondų norma sieks 3,75–4,00 %. Per artimiausius 12 mėnesių rinka tikisi dar 2,00 % sumažinimo, norma sumažės iki 2,75–3,00 % intervalo.

RINKA

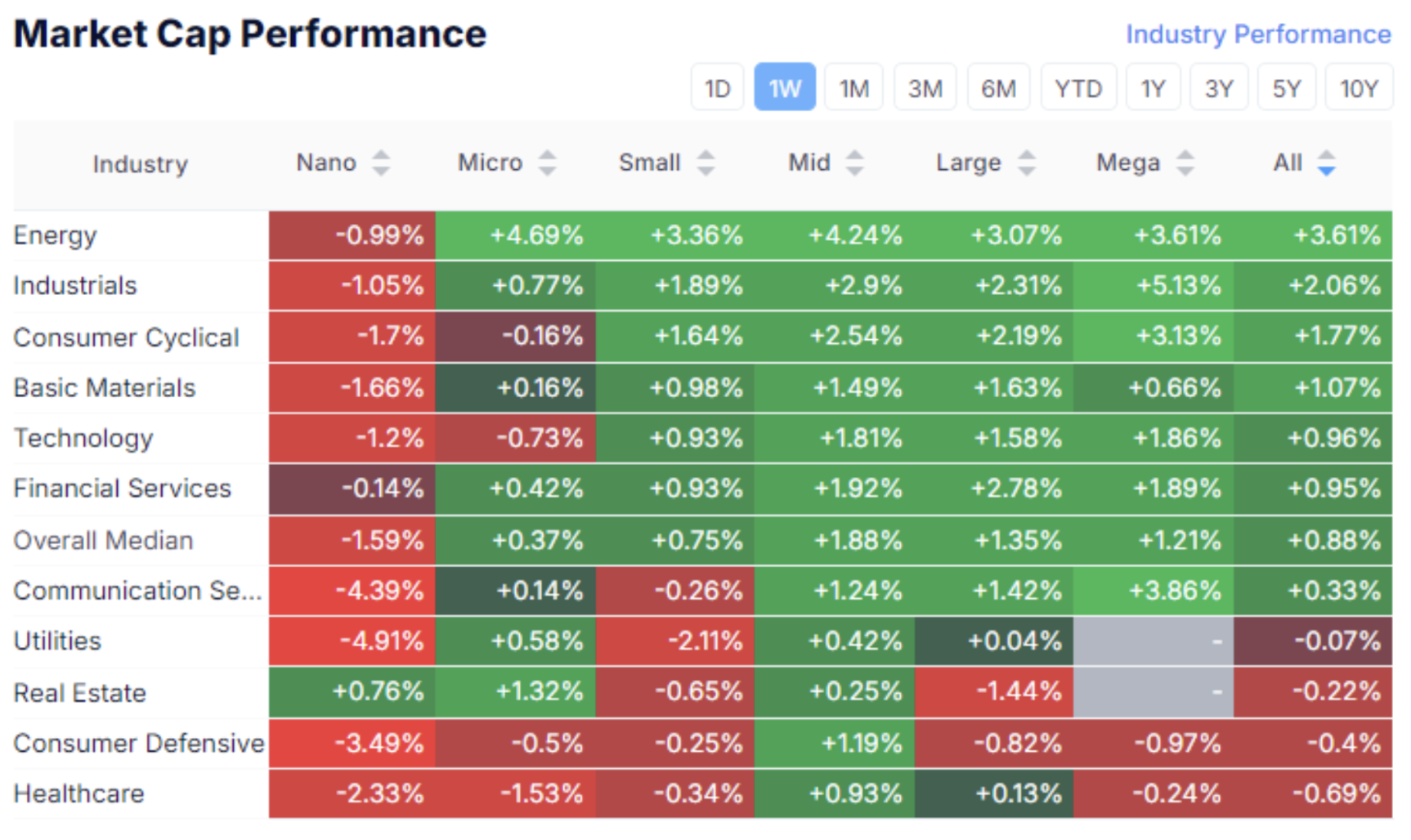

RINKOS KAPITALIZACIJOS REZULTATAI

Akcijų rinka:

Vidutinis akcijų rinkos augimas siekė 0,88 %. Lyderiai buvo energetikos, pramonės ir vartojimo ciklinių prekių (ilgalaikio vartojimo prekių) sektoriai.

Gynybiniai sektoriai (komunalinės paslaugos, nekilnojamasis turtas, neciklinės vartojimo prekės ir sveikatos apsauga) atsiliko. Toks pasiskirstymas rodo išliekantį rizikos apetito augimą po Federalinio rezervų banko posėdžio, remiantis praėjusios savaitės prekybos rezultatais.

SP500

VIX

S&P 500 indeksas per savaitę pakilo 1,55 %, pasiekdamas rekordinį dienos maksimumą — 5733. Penktadienį, nepaisant didelių prekybos apimčių, indeksas toliau neaugo, kas rodo tam tikrą neapibrėžtumą rinkoje.

Dabartinė reikšmė yra 5702, o 5650–70 kainų intervalas dabar veikia kaip palaikymo lygis. "Volatility Index" (VIX) išlieka ties 16,91 be reikšmingų svyravimų.

Tikimybė, kad vidutiniu laikotarpiu akcijų rinka koreguosis, išlieka padidėjusi, jei Federalinis rezervų bankas sumažino palūkanų normas dėl galimų būsimų ekonominių rizikų.

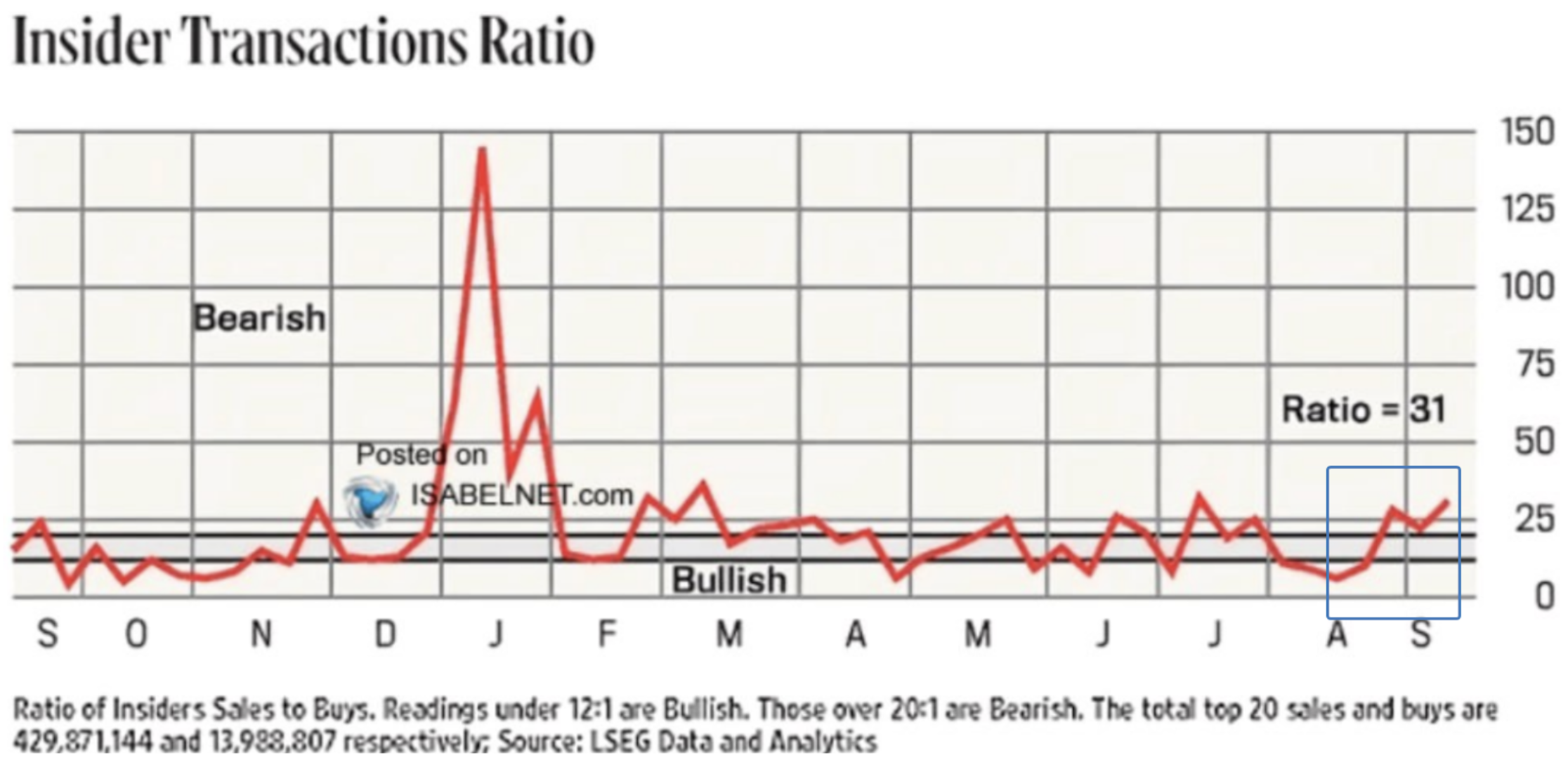

Pastebima įdomi dinamika tarp įmonių vidaus sandorių. Matome, kad nuo rugpjūčio vidaus asmenys didina pardavimus, tačiau kol kas tai vyksta viršutinėje intervalo riboje. Po praėjusios savaitės įvykių bus įdomu stebėti tolesnę visiškai informuotų rinkos dalyvių elgseną.

VALSTYBĖS OBLIGACIJŲ RINKA

Valstybės obligacijos UST10:

10 metų JAV valstybės obligacijų pajamingumas sumažėjo 0,52 % po Federalinio rezervų banko posėdžio ir savaitės rezultatų. Veikė senas "pirkti pagal lūkesčius, parduoti pagal naujienas" efektas, nes po liepos posėdžio, kai buvo paskelbtas žodinis pinigų politikos krypties pokytis, buvo stebimas augimas. Tolimesnis palūkanų normų mažinimas gali paskatinti valstybės obligacijų rinką.

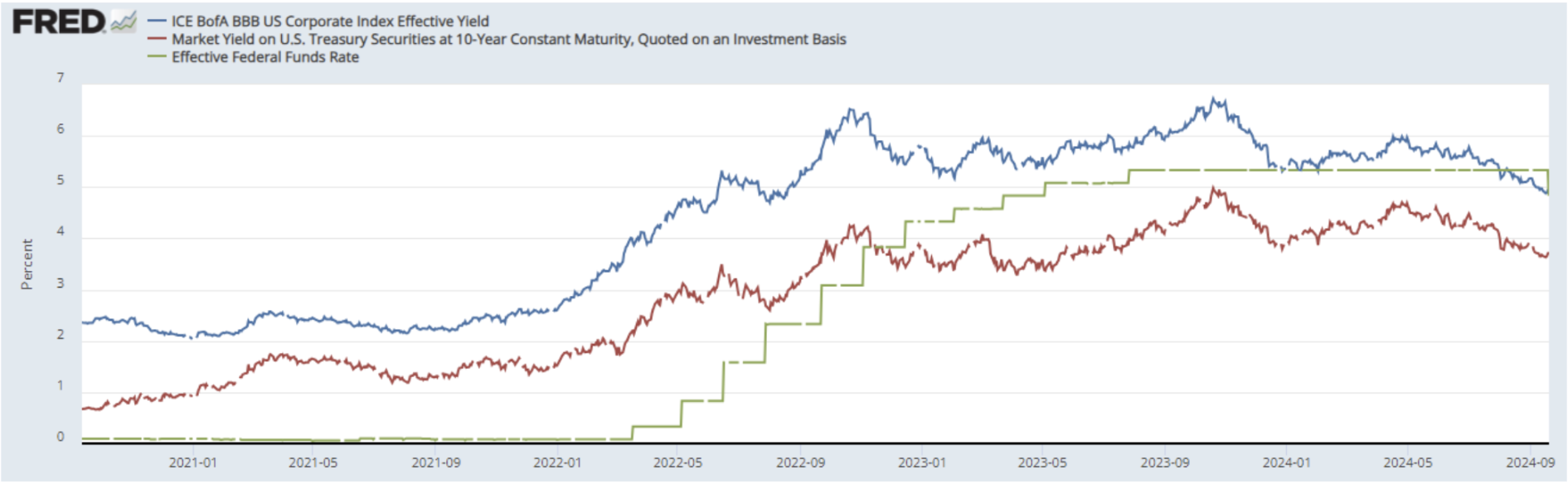

JAV 10 metų trukmės valstybės vertybinių popierių rinkos pajamingumas (raudona linija) siekia 3,73 %. BBB reitingo įmonių obligacijų indekso pajamingumas (mėlyna linija) yra 4,90 %. Palyginti su praėjusia savaite, skirtumas tarp jų sumažėjo 0,12 % iki 1,17 %. Mažėjantis skirtumas rodo mažėjančią riziką įmonių skolos rinkoje.

DXY

JAV dolerio indeksas (DXY) konsoliduojasi šiek tiek viršutinėje trejų metų horizontalaus kanalo riboje. Atsižvelgiant į naujas Federalinio rezervų banko palūkanų normų prognozes, doleris išliks spaudžiamas.

AUKSAS

Aukso kaina šiandien pasiekė naują aukštumą — 2656 JAV dolerių už Trojos unciją. Nuo 2023 m. spalio augimas sudaro 45 %. Prognozuojamas medianinis lygis — 2900–3000 JAV dolerių už Trojos unciją.

BTC

Bitcoin po posėdžio pakilo 6 %. Istoriškai BTC rezultatai daugeliu laikotarpių koreliuoja su dolerio likvidumu, todėl šiuo atveju galima tikėtis tolesnio kriptovaliutos augimo.

Norite kartu su mumis įsigyti privačių technologijų įmonių akcijų? Susipažinkite su mūsų Wealth ir Growth paskyros planais, kurie suteikia prieigą prie išskirtinių rizikos kapitalo sandorių!

Atsakomybės ribojimas: „Prekės ženklo naudojimas yra tik informaciniais tikslais ir nereiškia pritarimo ar bendradarbiavimo. Be to, šiame pranešime pateikta informacija yra tik informacinio pobūdžio ir nėra pasiūlymas pirkti, parduoti, užsiprenumeruoti ar įsigyti jokių vertybinių popierių.“