English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti16–20 қыркүйек: Апталық экономикалық шолу

Негізгі нарықтық түсініктер

Апталық шолуымызда нарыққа арналған негізгі макроэкономикалық көрсеткіштермен бөлісеміз.

МАКРОЭКОНОМИКАЛЫҚ СТАТИСТИКА

ИНФЛЯЦИЯ

- Тұрақты тұтыну бағалары индексі (CPI) (жылдық, маусым): 3,2% (бұрын: 3,2%);

- Тұтыну бағалары индексі (CPI) (жылдық, маусым): 2,5% (бұрын: 2,9%).

ФРЖ-НЫҢ ИНФЛЯЦИЯ МАҚСАТЫ

- Жеке тұтыну шығындарының негізгі бағалар индексі (PCE) (жылдық, шілде): 2,6% (бұрын: 2,6%);

- Жеке тұтыну шығындарының бағалар индексі (жылдық, шілде): 2,5% (бұрын: 2,5%).

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ

- 12 айға болжанған инфляция (тамыз): 2,7% (бұрын: 2,8%);

- 5 жылға болжанған инфляция (тамыз): 3,1% (бұрын: 3,0%).

ЖІӨ (тоқсандық, 2-тоқсан, екінші бағалау): 3,0% (бірінші: 2,8%, бұрын: 1,4%), ЖІӨ дефляторы (тоқсандық, 2-тоқсан): 2,5% (бұрын: 3,1%).

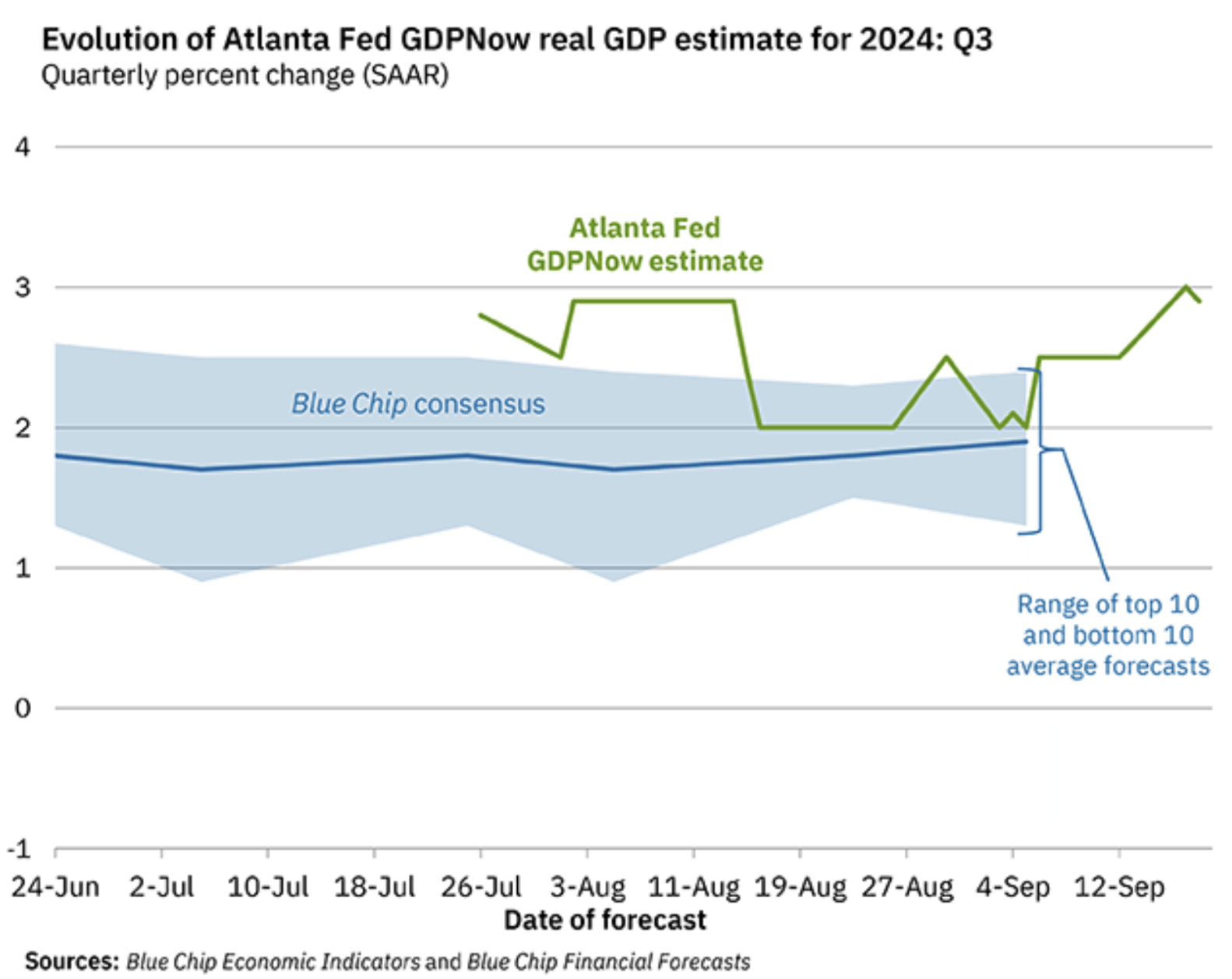

Атланта ФРЖ GDPNow: 3-тоқсан 2,9% (бұрын: 3,0%):

Атланта ФРЖ-ның GDPNow болжамдық моделі ЖІӨ өсімін АҚШ Экономикалық талдау бюросы (BEA) қолданатын әдістемеге ұқсас тәсілмен бағалайды.

GDPNow — бұл ресми болжам емес; оны ағымдағы тоқсан бойынша қолжетімді экономикалық деректер негізінде нақты ЖІӨ өсімінің жедел бағасы ретінде қарастырған жөн. Әдетте, бұл жарияланымдар жақсы корреляция көрсетеді және ағымдағы болжамдар жоғары деңгейде сақталуда.

ІСКЕРЛІК БЕЛСЕНДІЛІК ИНДЕКСІ (PMI)

- Қызмет көрсету секторы (маусым): 55,7 (бұрын: 55,0);

- Өндірістік сектор (тамыз): 47,9 (бұрын: 49,6, қайта қарау);

- S&P Global Composite (маусым): 54,6 (бұрын: 54,3, қайта қарау).

ЕҢБЕК НАРЫҒЫ

- Жұмыссыздық деңгейі (тамыз): 4,2% (бұрын: 4,3%);

- Ауыл шаруашылығынан тыс сектордағы жұмыс орындарының өзгерісі (тамыз): 142 мың (бұрын: 89 мың, қайта қарау);

- Ауыл шаруашылығынан тыс жеке сектордағы жұмыс орындарының өзгерісі (тамыз): 118 мың (бұрын: 74 мың, қайта қарау);

- Орташа сағаттық жалақы (тамыз, жылдық): 3,8% (бұрын: 3,3%);

- Жұмыссыздық бойынша алғашқы өтінімдер саны: 219 мың (бұрын: 231 мың, қайта қарау).

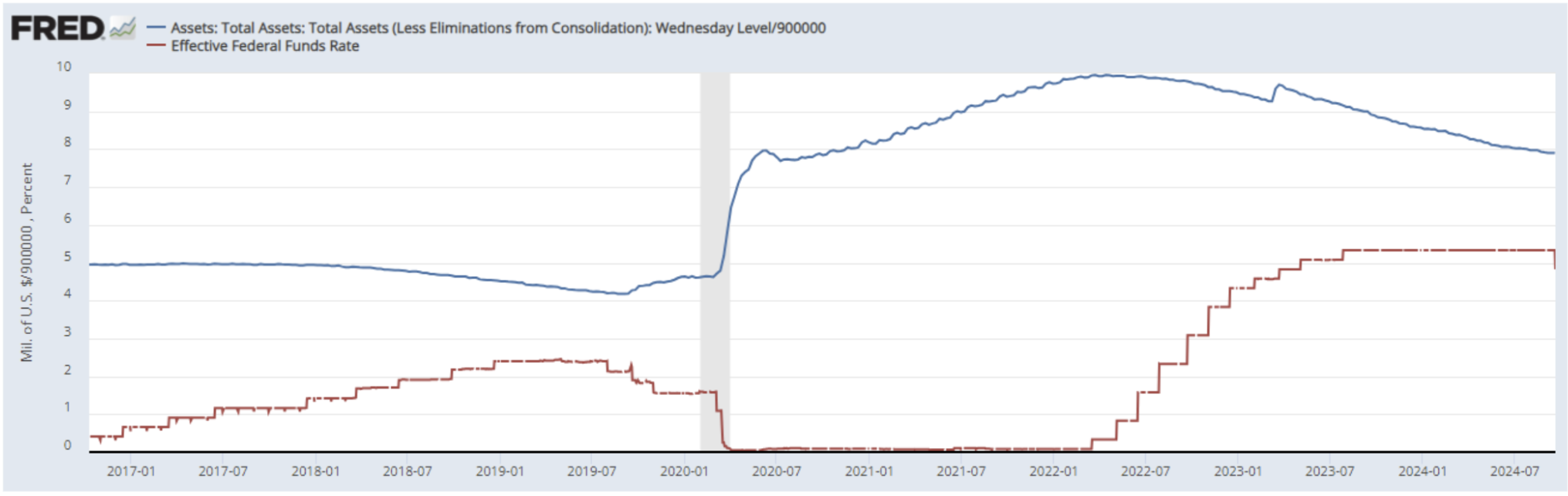

АҚША-НЕСИЕ САЯСАТЫ

- Федералдық қор мөлшерлемесі (EFFR) — 4,75%-5,00% (қызыл сызық);

- ФРЖ балансы (көк) өткен аптамен салыстырғанда төмендеді: $7,109 трлн (өткен апта: $7,115 трлн).

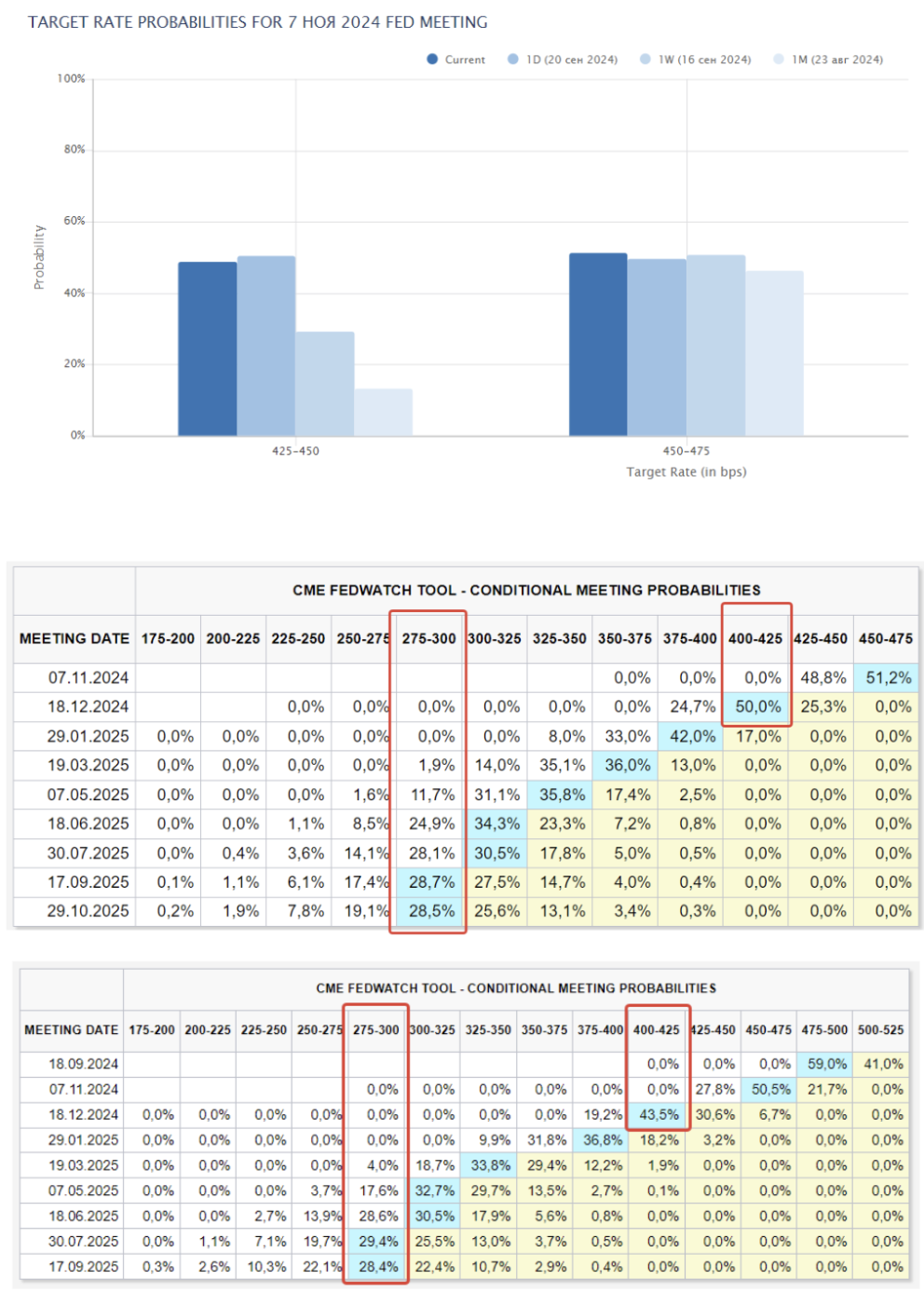

НАРЫҚТЫҢ МӨЛШЕРЛЕМЕ БОЛЖАМЫ

Бүгін және бір апта бұрын:

ТҮСІНІКТЕМЕ

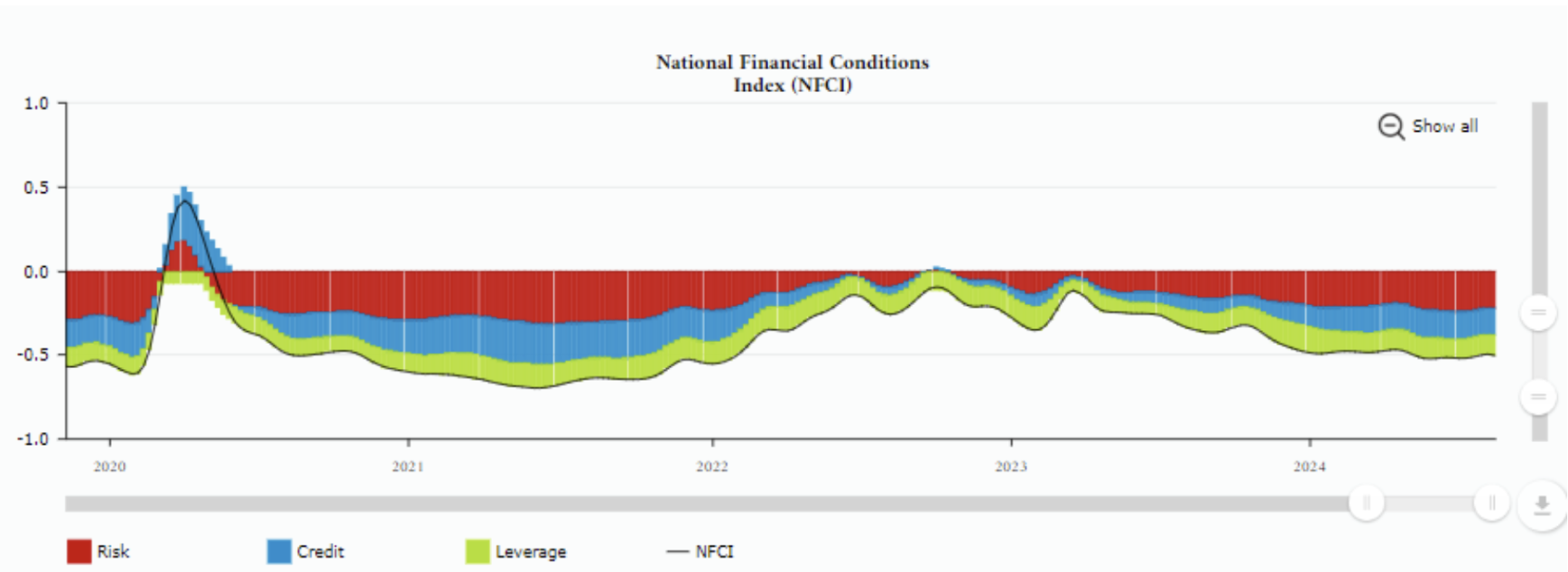

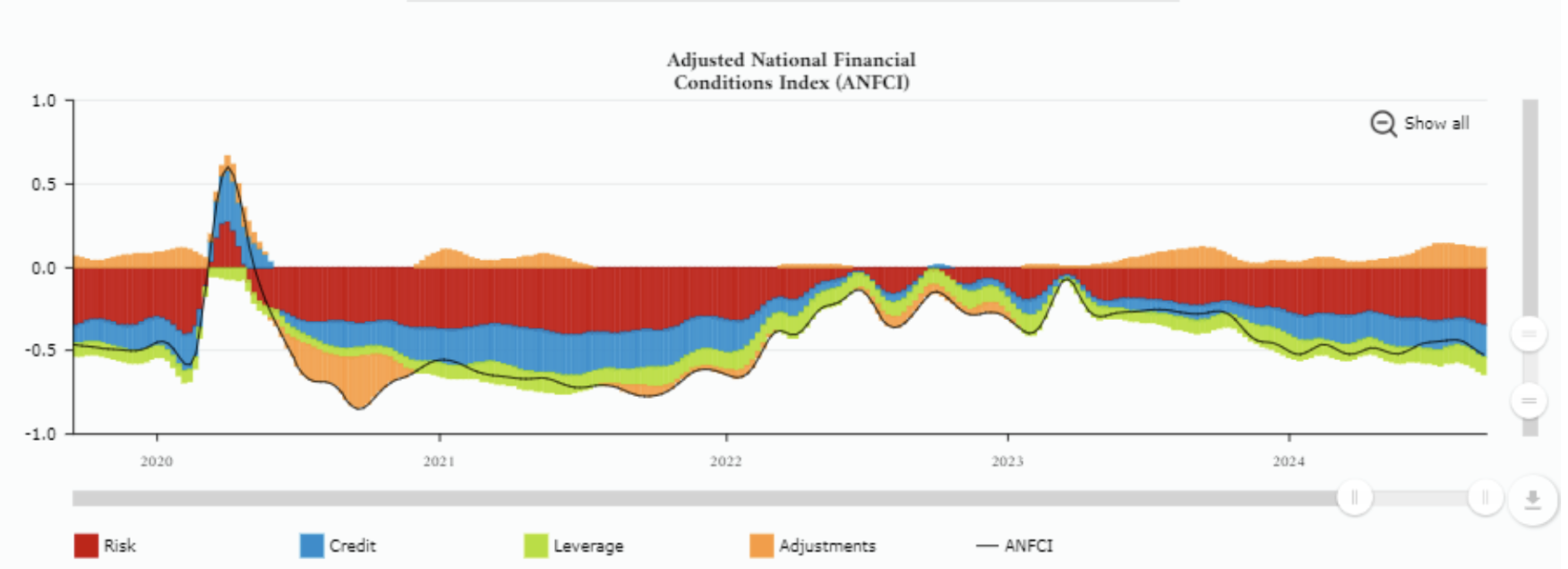

Федералдық резервтік жүйе федералдық қор мөлшерлемесін 0,05%-ға төмендетіп, 4,75%-5,00% диапазонына жеткізді. NFCI және ANFCI индекстеріне негізделген макроэкономикалық статистика мен ағымдағы қаржылық жағдайлар реттеушіге мөлшерлемені әрі қарай төмендетуге асықпай, сақтықпен әрекет етуге мүмкіндік береді. Бұл шешімнің неге қабылданғанына нарықта сұрақтар туындайды. Бірнеше ықтимал себептер бар:

- АҚШ президенттік сайлауы алдында саяси қадам;

- Федералдық резерв алда экономика мен қаржы нарықтарында жоғары тәуекелдерді болжайды;

- 2023-2024 жылдары үкіметтің жоғары мөлшерлемелермен қарыз алу қарқынының жылдамдығы, бұл қарызды өтеу шығындарының күрт өсуіне әкелуі мүмкін.

Чикаго ФРЖ есептейтін NFCI және ANFCI индекстері АҚШ-тағы ақша, қарыз және акция нарықтарындағы қаржылық жағдайды көрсетеді. Оң мәндер қаржылық жағдайдың қатаңдауын, ал теріс мәндер (қазіргі) қаржылық жағдайдың жұмсарғанын білдіреді:

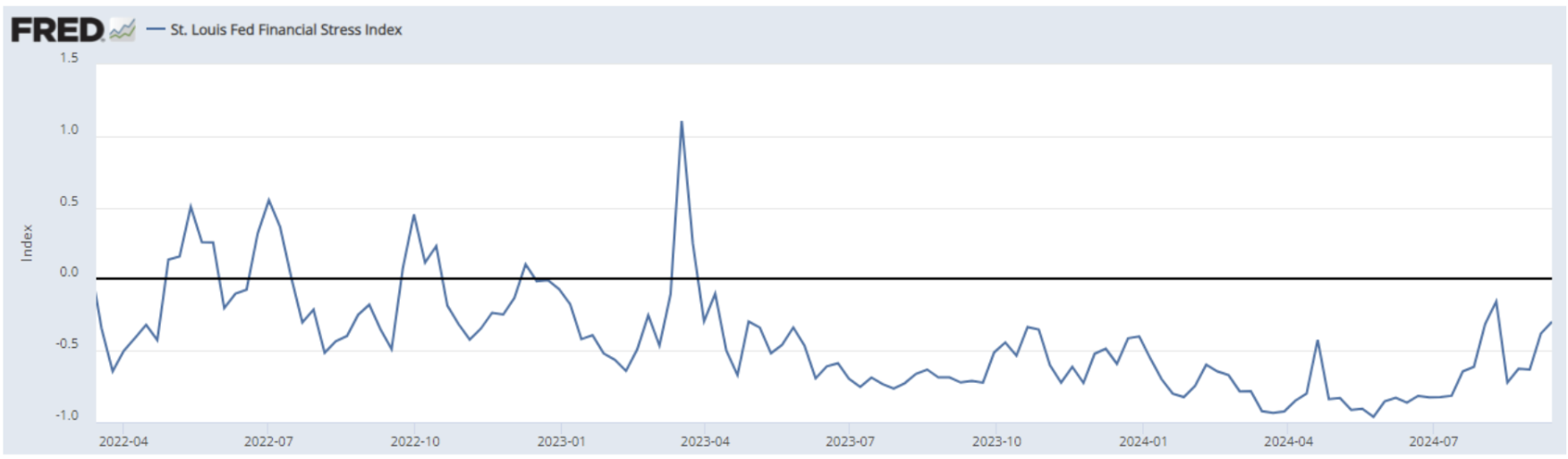

Сент-Луис ФРЖ қаржылық күйзеліс индексі нөлден төмен мән көрсетуде, бұл қаржы нарығындағы күйзеліс тарихи орташа деңгейден төмен екенін білдіреді:

Бұл индекс 18 апталық деректер сериясына негізделген: жеті пайыздық мөлшерлеме, алты кірістілік спрэді және бес өзге көрсеткіш. Индекстің орташа мәні 1993 жылдың соңынан бастап нөлге теңестірілген. Сондықтан нөлдік мән қаржы нарығының қалыпты жағдайын білдіреді. Нөлден төмен мәндер қаржы нарығындағы күйзелістің тарихи орташа деңгейден төмен екенін, ал нөлден жоғары мәндер — орташа деңгейден жоғары екенін көрсетеді.

Соған қарамастан, Федералдық резерв мөлшерлемені 0,5%-ға айтарлықтай төмендетті.

Үшінші түсіндірме бұл жерде қисынды болуы мүмкін.

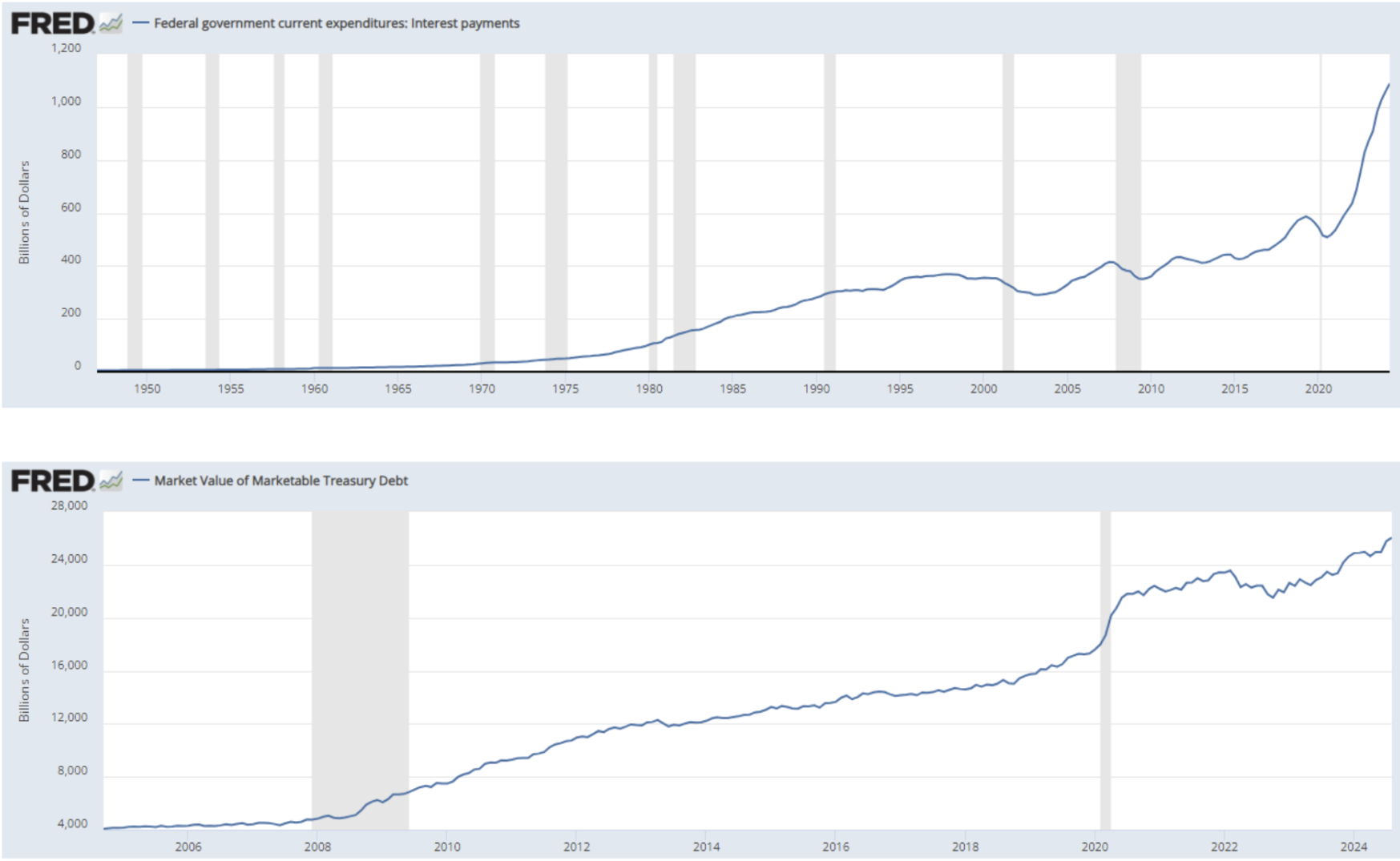

Жоғарғы диаграммада АҚШ-тың таза қарызы $26 трлн-ға жеткені, ал қарызды өтеу шығындары $1 трлн-нан асқаны көрсетілген. Екі президенттік кандидат — Трамп пен Харрис — мемлекеттік шығындарды айтарлықтай арттыруды жоспарлап отыр.

FedWatch құралына сәйкес, нарық жыл соңына дейін мөлшерлеменің 0,75%-ға төмендеуін (қарашада 0,25% және желтоқсанда 0,50%) болжайды, нәтижесінде федералдық қор мөлшерлемесі 3,75%-4,00% диапазонына жетеді. Алдағы 12 айда нарық тағы 2,00%-ға төмендеуді күтеді, бұл мөлшерлемені 2,75%-3,00% диапазонына дейін төмендетеді.

НАРЫҚ

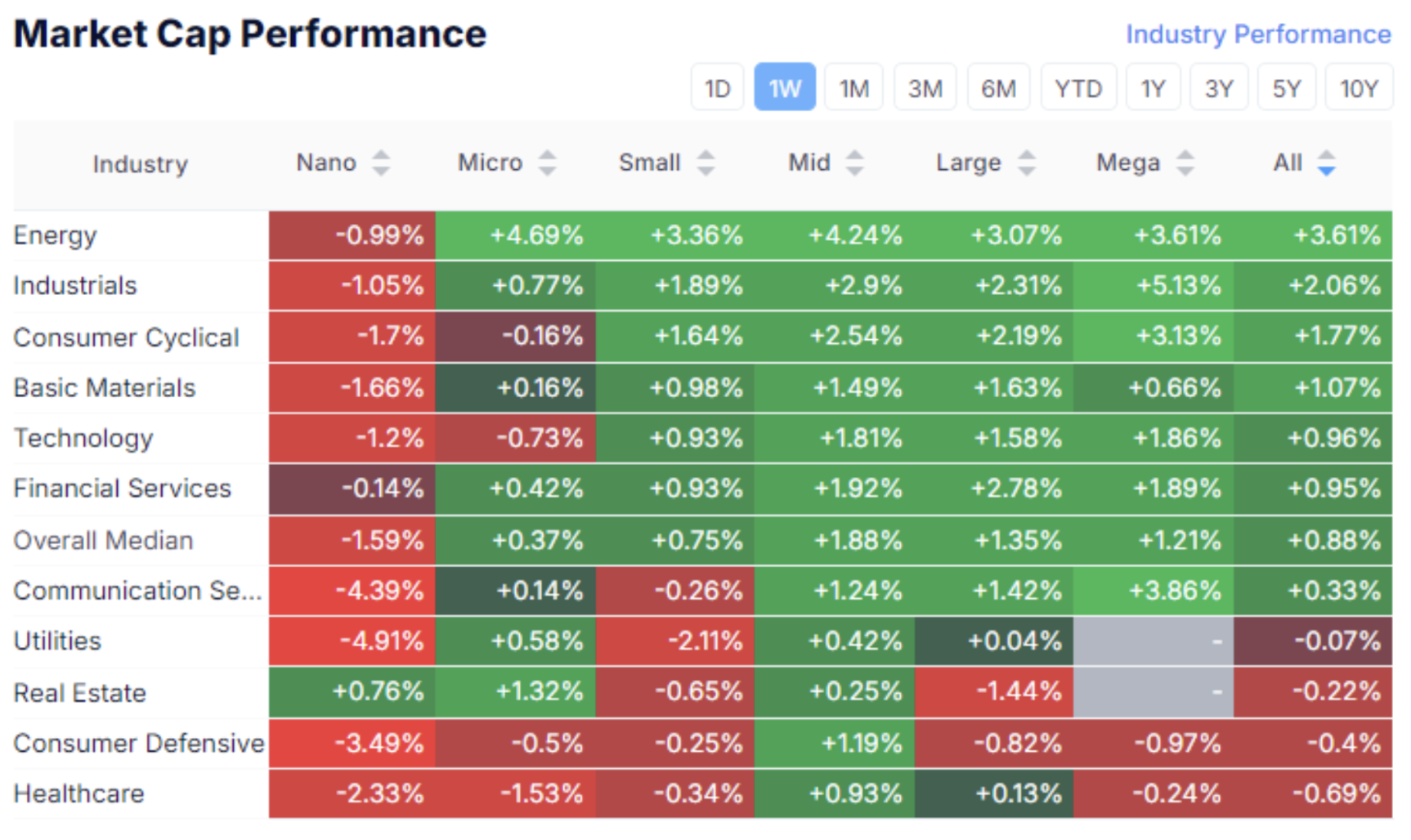

НАРЫҚТЫҢ КАПИТАЛИЗАЦИЯСЫНЫҢ ӨЗГЕРІСІ

Акция нарығы:

Акция нарығының медианалық өсімі 0,88% болды. Көшбасшылар — энергетика, өнеркәсіп және циклдік тұтыну секторлары (ұзақ мерзімді тауарлар).

Қорғаныс секторлары (коммуналдық қызметтер, жылжымайтын мүлік, циклдік емес тұтыну тауарлары және денсаулық сақтау) артта қалды. Бұл бөлініс өткен аптадағы сауда нәтижелері бойынша Федералдық резерв отырысынан кейін тәуекелге деген тұрақты сұранысты көрсетеді.

SP500

VIX

S&P 500 индексі апта ішінде 1,55%-ға өсіп, 5733 деңгейіндегі күн ішіндегі тарихи максимумға жетті. Жұма күні сауда көлемі жоғары болғанымен, индекс өсуін жалғастырмады, бұл нарықтағы белгісіздікті көрсетеді.

Ағымдағы мәні — 5702, ал 5650-70 баға диапазоны енді қолдау деңгейі болып табылады. "Волатильдік индексі" (VIX) 16,91 деңгейінде, айтарлықтай өзгеріссіз.

Егер Федералдық резерв мөлшерлемені болашақтағы ықтимал экономикалық тәуекелдерге байланысты төмендетсе, орта мерзімді перспективада акция нарығында түзету ықтималдығы жоғары болып қала береді.

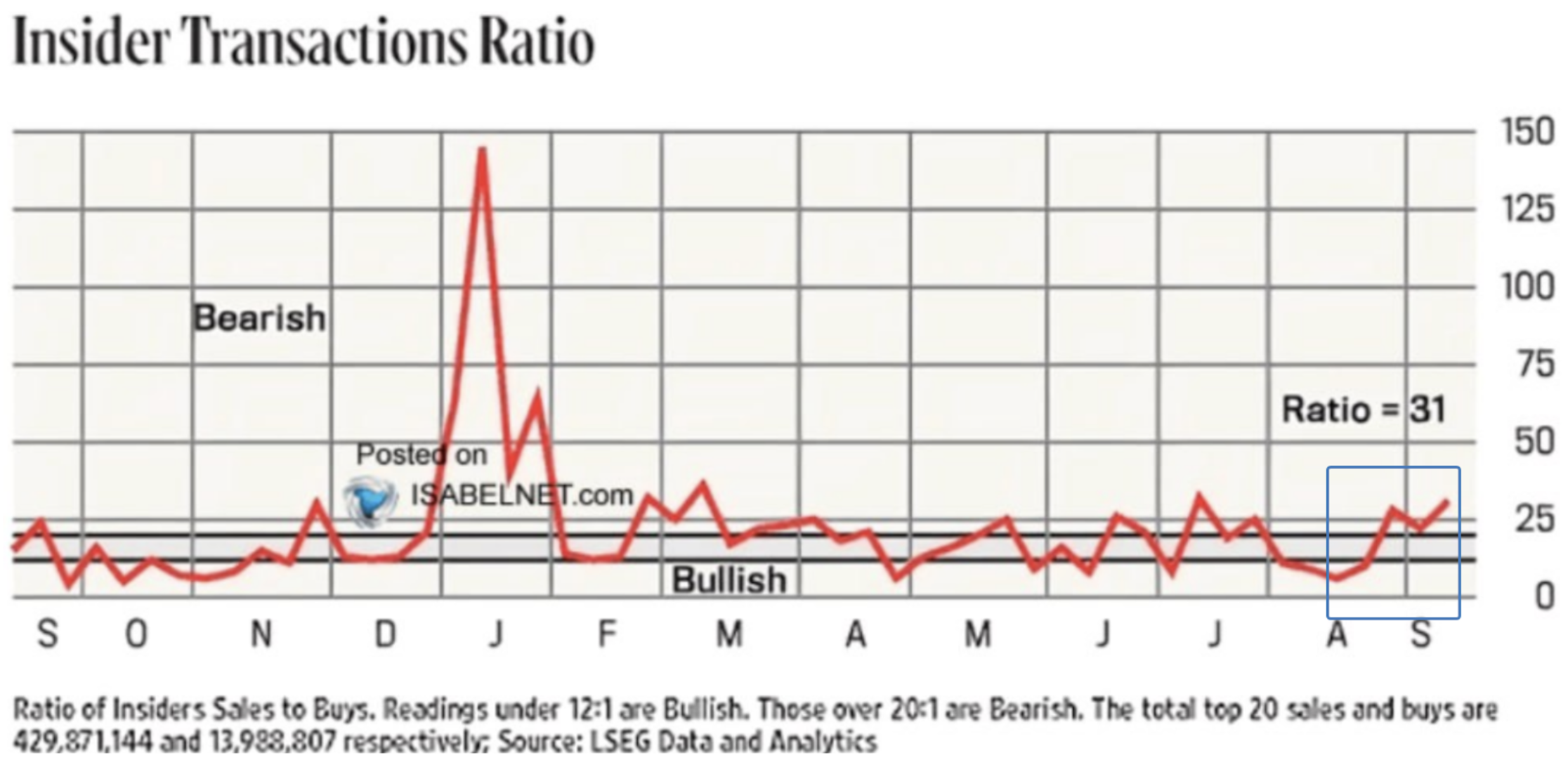

Инсайдерлік мәмілелерде қызықты динамика байқалады. Тамыз айынан бастап инсайдерлер сату көлемін арттырды, бірақ әзірге диапазонның жоғарғы шекарасында. Өткен аптадағы оқиғалардан кейін компанияларының жағдайын жақсы білетін нарық қатысушыларының әрі қарайғы әрекеттерін бақылау қызықты болмақ.

ҚАЗЫНАЛЫҚ ОБЛИГАЦИЯЛАР НАРЫҒЫ

Қазыналық облигациялар UST10:

Федералдық резерв отырысы мен апта қорытындысы бойынша 10 жылдық қазыналық облигациялардың кірістілігі 0,52%-ға төмендеді. "Күтілімге сатып алу, жаңалыққа сату" классикалық әсері байқалды: шілдедегі отырыстан кейін, ақша-несие саясаты бағытының ауызша өзгеруі орын алған соң, жақсы өсім болды. Мөлшерлеменің әрі қарай төмендеуі қазыналық облигациялар нарығын қолдауы мүмкін.

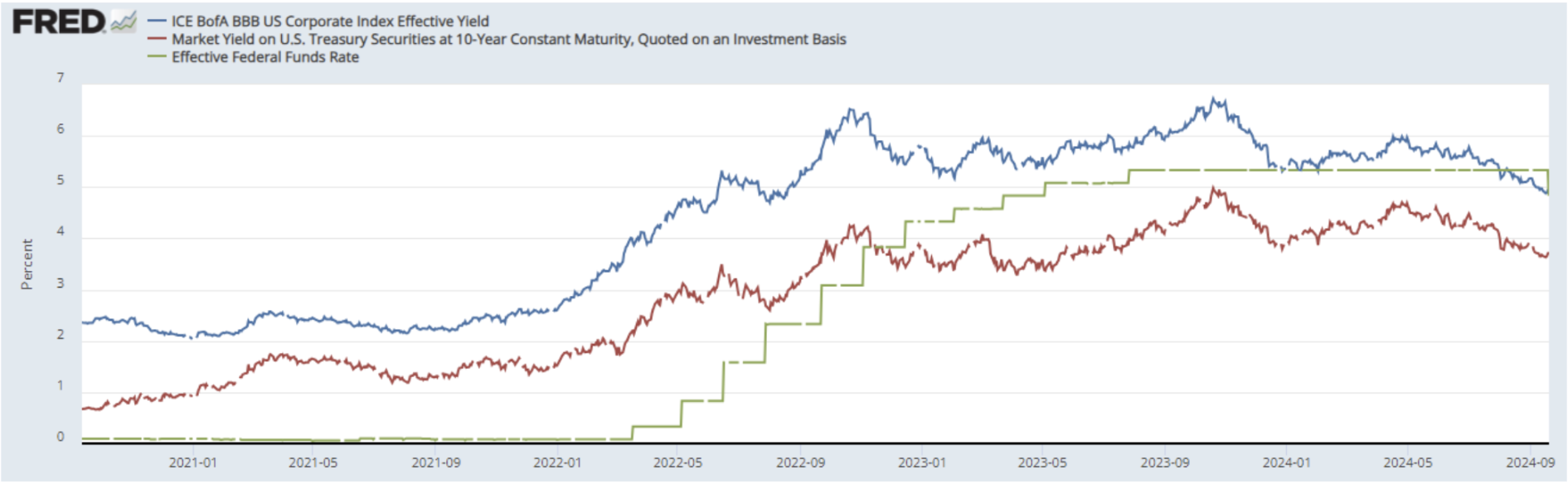

10 жылдық тұрақты өтеу мерзімі бар АҚШ қазыналық бағалы қағаздарының нарықтық кірістілігі (қызыл сызық) — 3,73%. BBB рейтингті корпоративтік облигациялар индексінің кірістілігі (көк сызық) — 4,90%. Өткен аптамен салыстырғанда олардың арасындағы спрэд 0,12%-ға тарылып, 1,17%-ды құрады. Спрэдтің тарылуы корпоративтік қарыз нарығындағы тәуекелдердің азайғанын көрсетеді.

DXY

Доллар индексі (DXY) үш жылдық көлденең арнаның төменгі шекарасынан сәл жоғары деңгейде шоғырлануда. Жаңа ФРЖ мөлшерлеме болжамдарына байланысты доллар қысымда қала береді.

АЛТЫН

Бүгін алтынның бағасы жаңа максимумға жетіп, бір трой унциясы үшін $2656 болды. 2023 жылдың қазанынан бері өсім 45%-ды құрады. Болжам бойынша медианалық баға — $2900-3000 бір трой унциясына.

BTC

Биткоин отырыстан кейін 6%-ға өсті. Тарихи тұрғыдан BTC-нің динамикасы көптеген кезеңдерде доллар өтімділігімен байланысты болды, сондықтан осы контексте криптовалютаның әрі қарай өсуі күтіледі.

Жеке технологиялық компаниялардың акцияларын бізбен бірге сатып алғыңыз келе ме? Эксклюзивті венчурлық мәмілелерге қол жеткізу үшін біздің Wealth және Growth шот жоспарларымызды қараңыз!

Жауапкершіліктен бас тарту: “Тауар белгісін пайдалану тек ақпараттық мақсатта жүзеге асырылады және мақұлдау немесе серіктестік білдірмейді. Сонымен қатар, осы хабарламадағы ақпарат тек ақпараттық мақсатта берілген және ешқандай бағалы қағаздарды сатып алуға ұсыныс немесе сатуға, жазылуға немесе сатып алуға шақыру болып табылмайды".