English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti9 — 13 қыркүйек: Апталық экономикалық шолу

Негізгі нарықтық түсініктер

Апталық бағанымызда нарыққа арналған негізгі макроэкономикалық көрсеткіштермен бөлісеміз.

МАКРОЭКОНОМИКАЛЫҚ СТАТИСТИКАЛАР

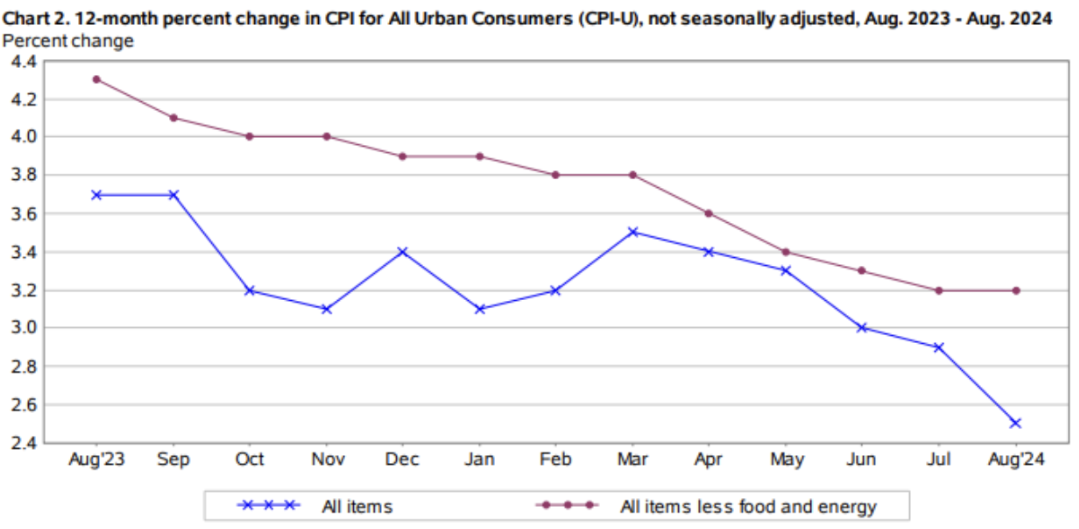

ИНФЛЯЦИЯ

- Негізгі тұтыну бағалары индексі (CPI) (ЖЖ) (маусым): 3,2% (алдыңғы: 3,2%);

- Тұтыну бағалары индексі (CPI) (ЖЖ) (маусым): 2,5% (алдыңғы: 2,9%).

ФРЖ-НЫҢ ИНФЛЯЦИЯ МАҚСАТЫ

- Жеке тұтыну шығыстарының негізгі баға индексі (PCE) (ЖЖ) (шілде): 2,6% (алдыңғы: 2,6%);

- Жеке тұтыну шығыстарының баға индексі (ЖЖ) (шілде): 2,5% (алдыңғы: 2,5%)

ИНФЛЯЦИЯ КҮТІНДІЛЕРІ

- 12 айға болжанған инфляция (тамыз): 2,7% (алдыңғы: 2,8%);

- 5 жылға болжанған инфляция (тамыз): 3,1% (алдыңғы: 3,0%).

ЖІӨ (т/т) (2-тоқ.) (екінші баға): 3,0% (бірінші: 2,8%, алдыңғы: 1,4%), ЖІӨ дефляторы (т/т) (2-тоқ.): 2,5% (алдыңғы: 3,1%).

ІСКЕРЛІК БЕЛСЕНДІЛІК ИНДЕКСІ (PMI)

- Қызмет көрсету секторы (маусым): 55,7 (алдыңғы: 55,0);

- Өндірістік сектор (тамыз): 47,9 (алдыңғы: 49,6, қайта қарау);

- S&P Global композиттік индексі (маусым): 54,6 (алдыңғы: 54,3, қайта қарау).

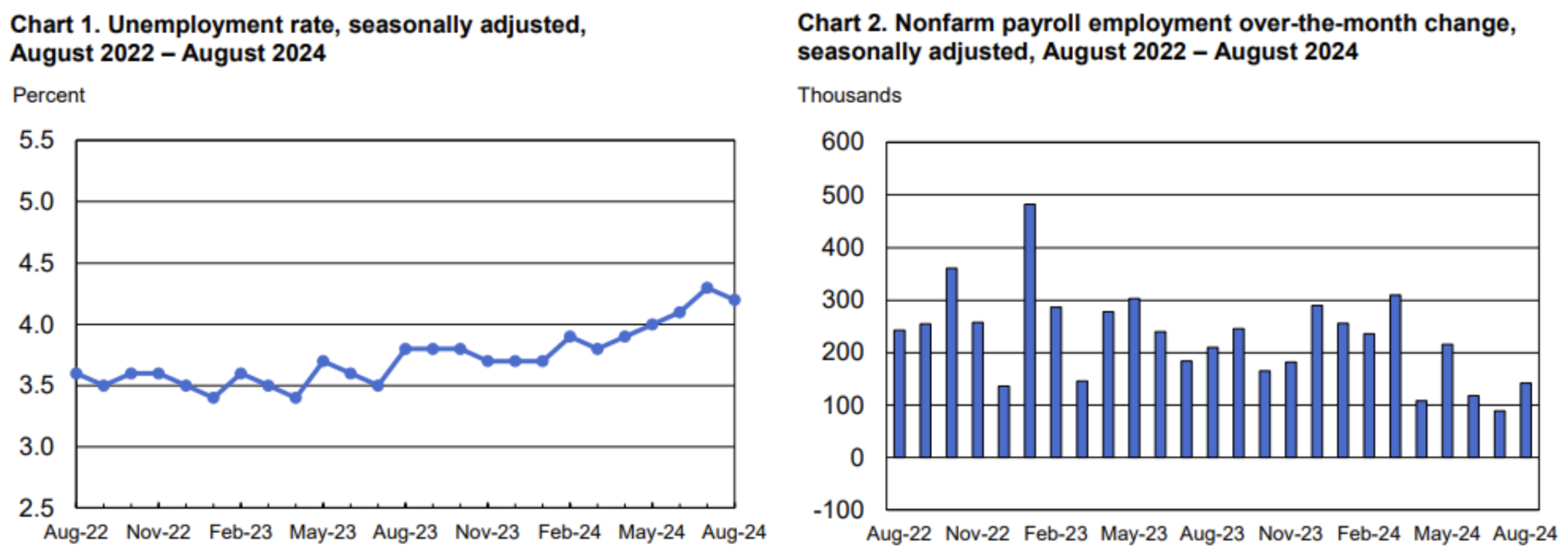

ЕҢБЕК НАРЫҒЫ

-

Жұмыссыздық деңгейі (тамыз): 4,2% (алдыңғы: 4,3%);

-

Ауыл шаруашылығынан тыс секторлардағы жұмыс орындарының саны (тамыз): 142 мың (алдыңғы: 89 мың, қайта қарау);

-

Ауыл шаруашылығынан тыс жеке сектордағы жұмыспен қамту өсімі (тамыз): 118 мың (алдыңғы: 74 мың, қайта қарау);

-

Орташа сағаттық жалақы өсімі (тамыз, ЖЖ): 3,8% (алдыңғы: 3,3%);

-

Бастапқы жұмыссыздық бойынша өтінімдер саны: 230 мың (алдыңғы: 227 мың)

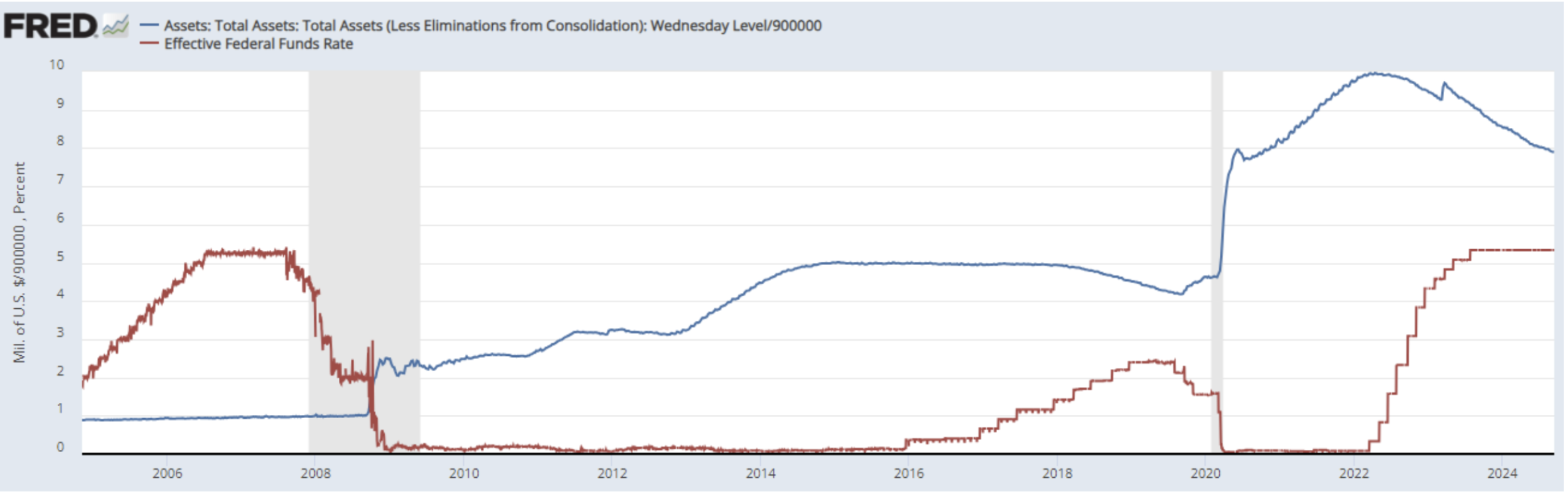

АҚША-НЕСИЕ САЯСАТЫ

- Федералды қорлар мөлшерлемесі (EFFR) — 5,25-5,50% (қызыл сызық);

- ФРЖ балансы (көк) алдыңғы аптамен салыстырғанда төмендеді: $7,115 трлн (алд.: $7,112 трлн).

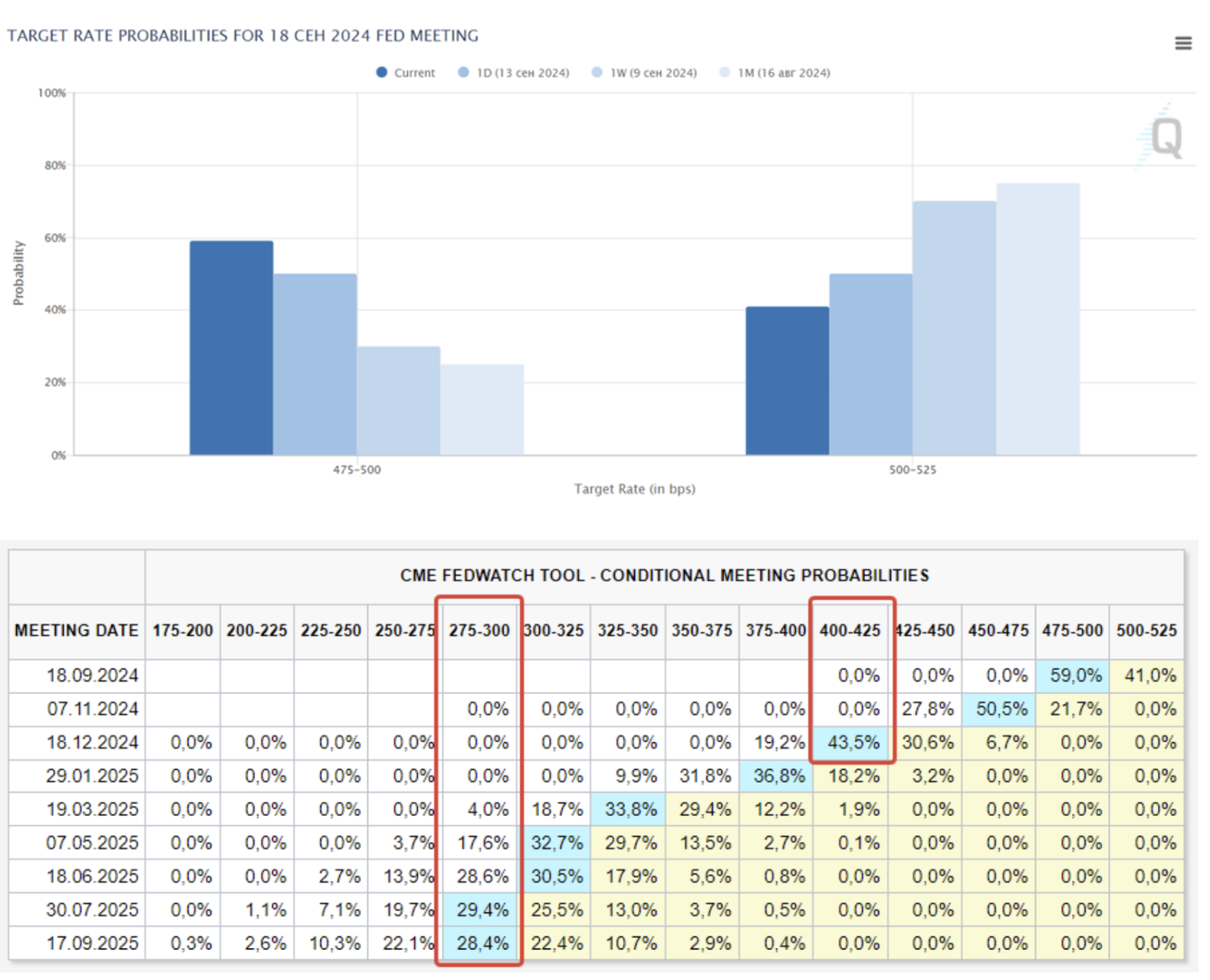

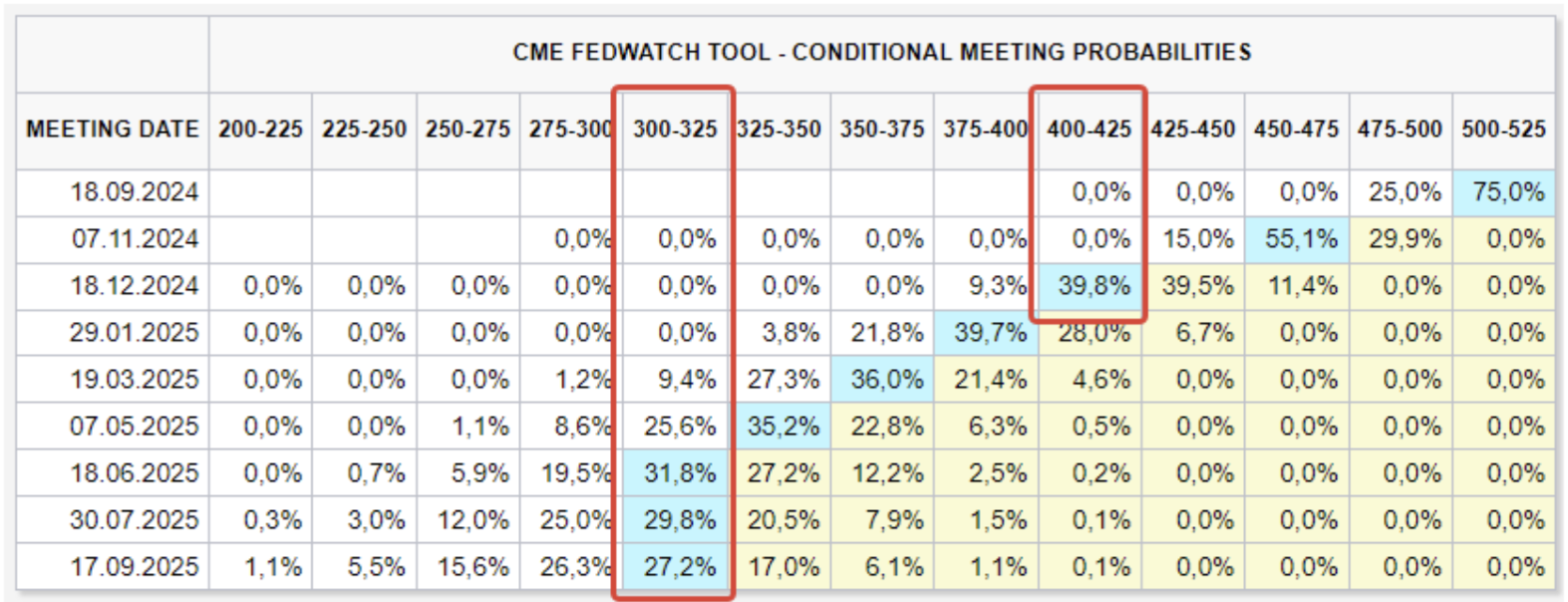

НАРЫҚТЫҚ БОЛЖАМДЫҚ МӨЛШЕРЛЕМЕ (FEDWATCH)

Бүгін:

Бір апта бұрын:

ПІКІРЛЕР

- Өткен аптада жылдық CPI инфляциясы айтарлықтай төмендеп, алдыңғы айдағы 2,9%-дан 2,5%-ға дейін түсті. Энергия мен азық-түліксіз негізгі CPI 3,2% деңгейінде өзгеріссіз қалды.

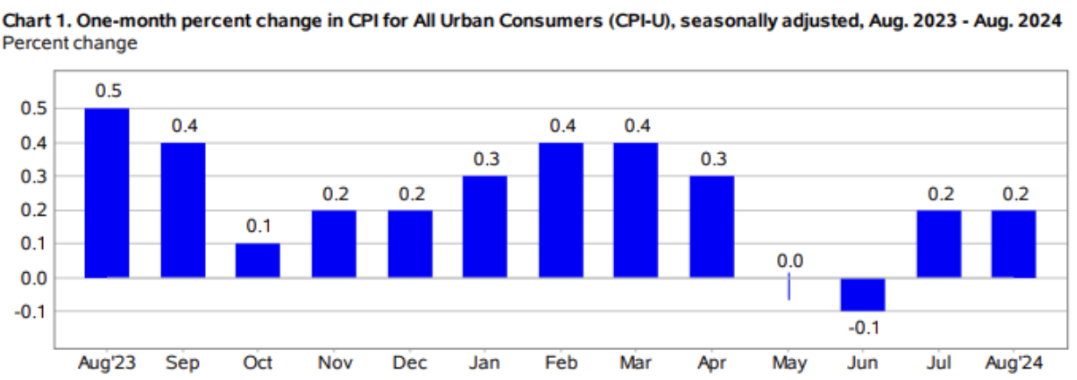

- Айлық тұрғыда, негізгі CPI 0,1%-ға өсті (0,2%-дан 0,3%-ға дейін).

- Бұл деректер инфляциялық қысымның төмендегенін дәлелдейді, бұл ФРЖ-ға пайыздық мөлшерлемені төмендету циклін бастауға мүмкіндік береді; бұл аптадағы басты оқиға осы болады.

- FedWatch құралдары бойынша, 18 қыркүйектегі отырыста мөлшерлемені қысқарту ықтималдығы 60%-ға өсті, оның ішінде 50 базистік тармаққа төмендету, ал 25 тармаққа қысқарту мүмкіндігі 41% құрайды.

- Жыл соңына дейін мөлшерлеме 1,25%-ға төмендейді деп күтіледі, ал келесі 12 айда нарық мөлшерлеменің 2,50%-ға төмендеуін (2,75-3,00% диапазонында) болжап отыр.

ЕОБ

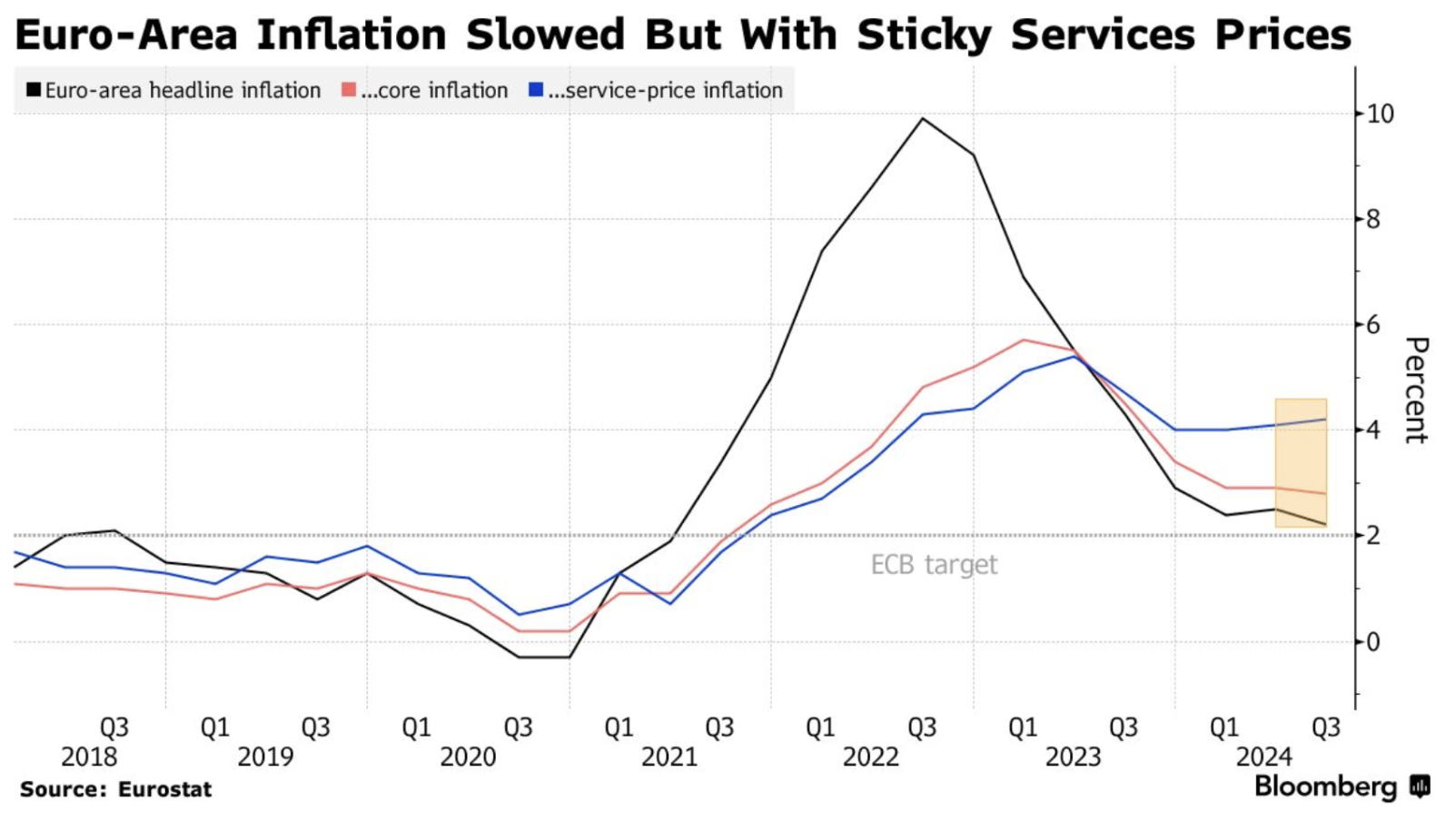

Өткен аптада Еуропа Орталық Банкі биыл екінші рет пайыздық мөлшерлемені азайтты, бұған инфляцияның төмендеуі мен экономиканың баяулауы себеп болды. Қазіргі таңда қызметтер секторындағы инфляция 4,2%, ал негізгі инфляция 2,9% деңгейінде.

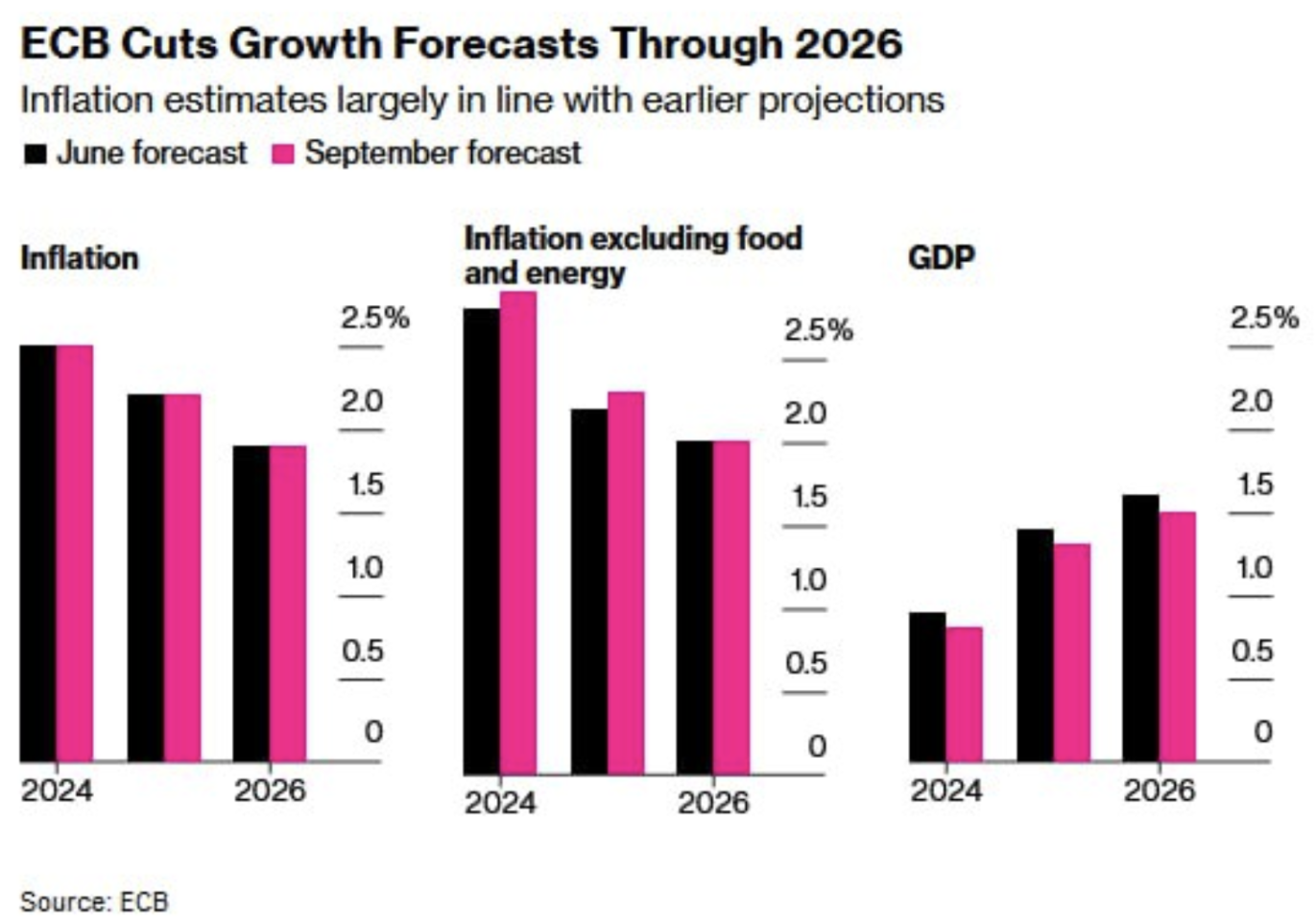

ЕОБ 2026 жылға дейін инфляцияны 2% мақсаттық деңгейіне жеткізуді күтеді, ал ЖІӨ өсімі төмен — 1,5%. 2025 жылға арналған ЖІӨ болжамы 1,6%-дан 1,3%-ға, ал 2026 жылға 1,6%-дан 1,5%-ға төмендетілді.

Негізгі депозиттік мөлшерлеме 25 базистік тармаққа 3,5%-ға дейін қысқарды, бұл нарық күткен нәтижемен сәйкес. Нарықтар ЕОБ-нің биыл тағы бір-екі рет мөлшерлеме қысқартуын күтуде.

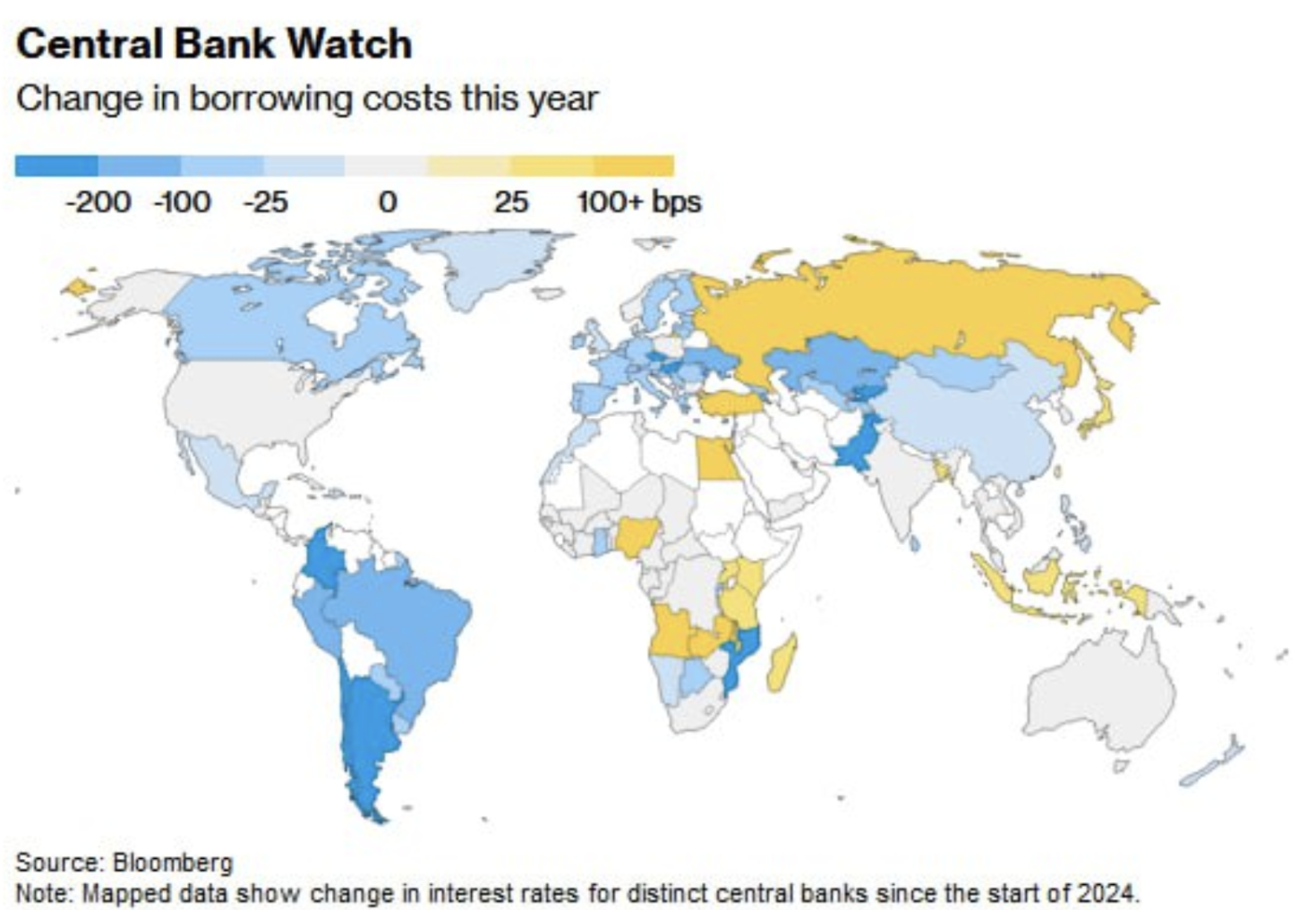

2024 жылы орталық банктердің әлем бойынша әрекеттері:

АҚШ-та осы аптадағы пайыздық мөлшерлеме төмендеуінен кейін, дамыған елдердің көпшілігі мөлшерлемені түсіру кезеңіне көшті деп айтуға болады. Ресейде, кейбір Африка және Оңтүстік-Шығыс Азия елдерінде қарыз алу құны әлі де өсуде.

НАРЫҚ

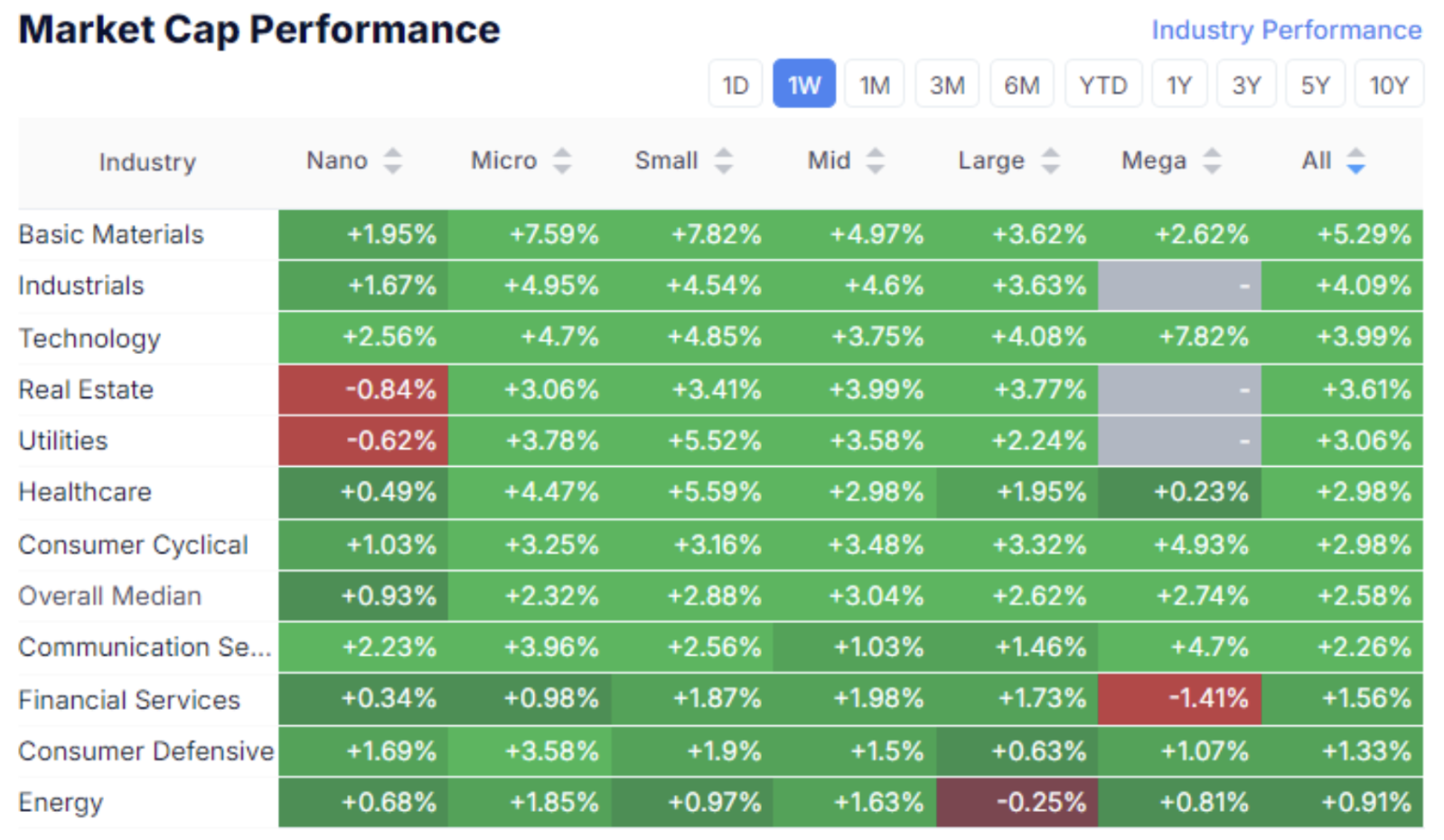

НАРЫҚТЫҚ КАПИТАЛИЗАЦИЯ ӨСІМІ

Қор нарығы:

Соңғы екі аптада нарықтық көңіл-күй айтарлықтай өзгерді, бұл тікелей макроэкономикалық статистикаға және онымен байланысты ФРЖ шешімдеріне байланысты. Еңбек нарығының деректері нарықта сату қысымын тудырғанымен, өткен аптада АҚШ қор нарығы капитализацияның барлық сегменттерінде органикалық өсім көрсетті, бұған CPI деректері түрткі болды. Орташа өсім 2,58% болды, негізгі өсім базалық материалдар, өнеркәсіп және технология секторында байқалды.

SP500

VIX

S&P 500 индексі апта ішінде 3,40%-ға өсті және қазір өзінің барлық уақыттың ең жоғарғы көрсеткішінен небәрі 0,73%-ға төмен тұр. 5650-70 диапазоны қарсылық деңгейі, ал жақын қолдау деңгейі 5380-5410. "Қорқыныш индексі" (VIX) төмендеуін жалғастырып, 16,9 бен тыныштық деңгейінде тұр.

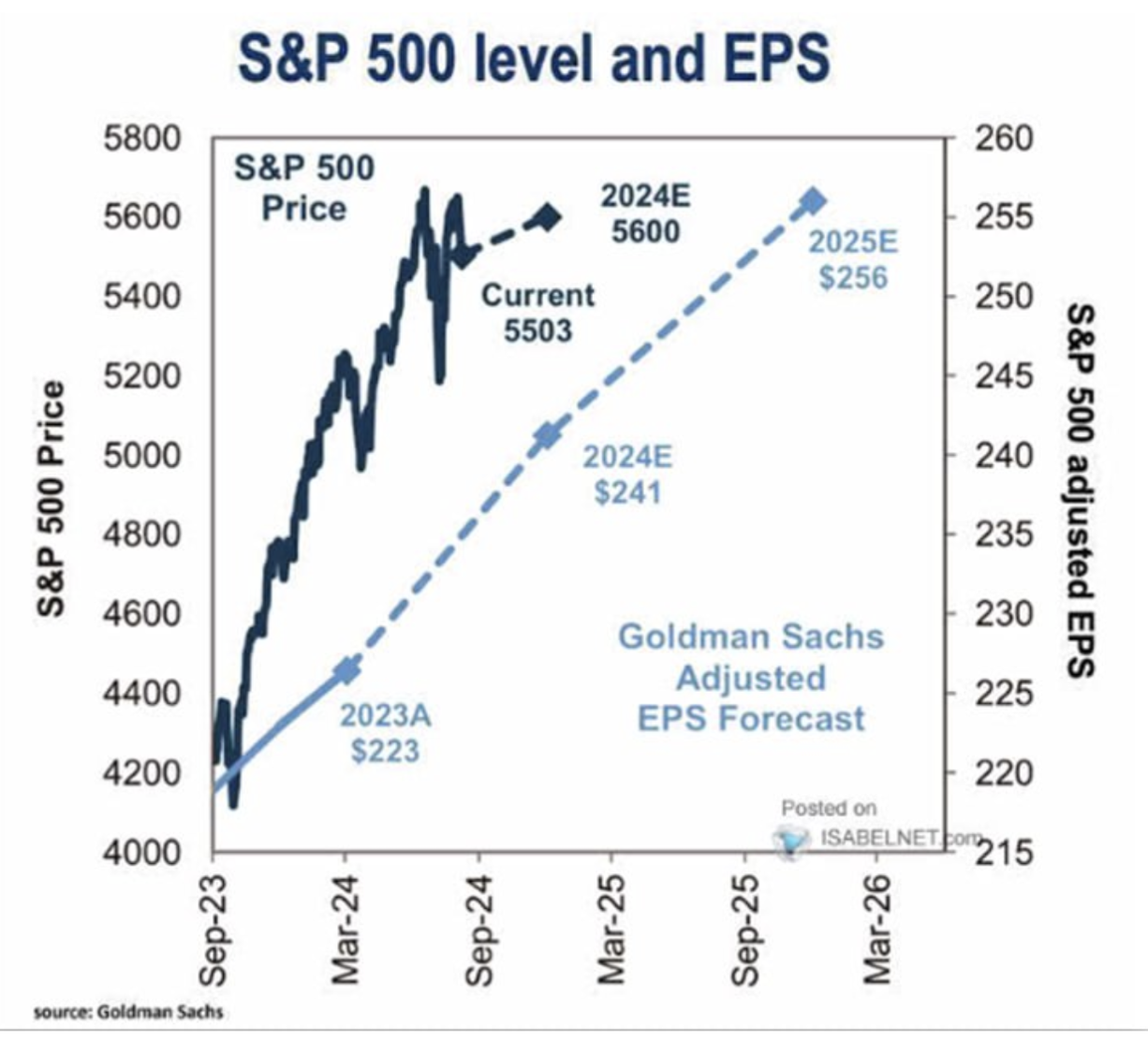

Goldman Sachs-тың S&P 500 бойынша болжамы

Goldman Sachs өздерінің S&P 500 жыл соңына дейінгі болжамын растады. Базалық сценарий — 5600, бұл ағымдағы деңгейлерге сәйкес келеді.

ҚАЗЫНАЛЫҚ ОБЛИГАЦИЯ НАРЫҒЫ

Қазынашылық облигациялар UST10:

Облигация нарығы мөлшерлеме қысқаратын күтіліске орай өсуін жалғастыруда. 10 жылдық қазыналық облигациялар аптада 0,39%-ға көтерілді.

АҚШ-тың 10 жылдық қазыналық облигацияларының нарықтық кірістілігі (көк сызық) 0,08%-ға азайып, 3,68%-ға жетті. BBB рейтингті корпоративтік индекстегі кірістілік (қызыл сызық) 0,06%-ға азайып, 4,97%-ға жетті.

Алдыңғы аптамен салыстырғанда олардың арасындағы спрэд 0,01%-ға азайып, 1,29%-ға жетті. Бұл құралдардың кірістілігі федералды қорлар мөлшерлемесінен төмен.

DXY

АЛТЫН

Доллар индексі (жоғарғы графикті қараңыз) үш жылдық көлденең арнаның төменгі шекарасын бұзды. Доллар жыл соңына дейін қысымда қала береді. Алтын жаңа тарихи максимумдарды бағындырып жатыр. Барлық нарықтардағы болашақ серпін мөлшерлеме қысқартулардың көлеміне ғана емес, сонымен қатар реттеушілердің болжамдарына және ФРЖ төрағасы Пауэлдің баспасөз мәслихатындағы риторикасына да тәуелді болады.

BTC

Биткоин оптимистік көңіл-күй аясында 10%-ға өсті және техникалық талдаудағы көлденең арнаға қайтып келді, бұл одан әрі өсуге жол ашады. Негізгі криптовалюта бойынша ақпараттық фон оң қалыпта қалуда.

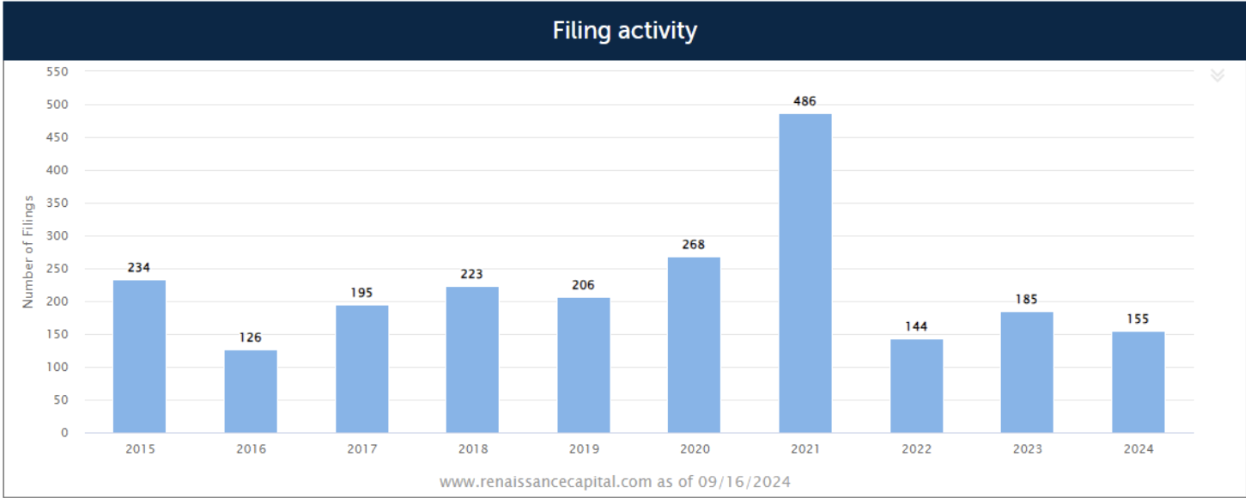

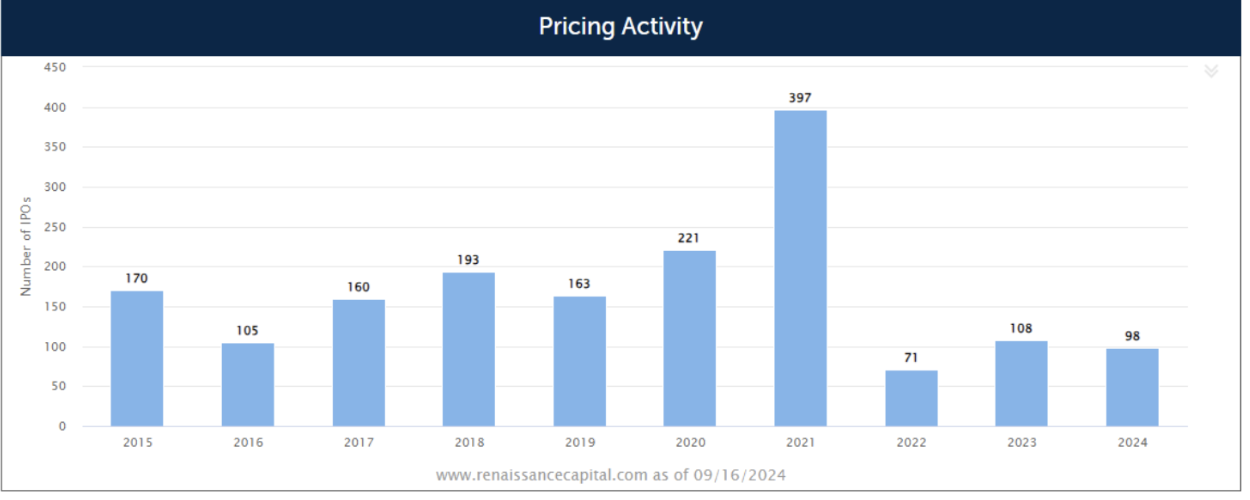

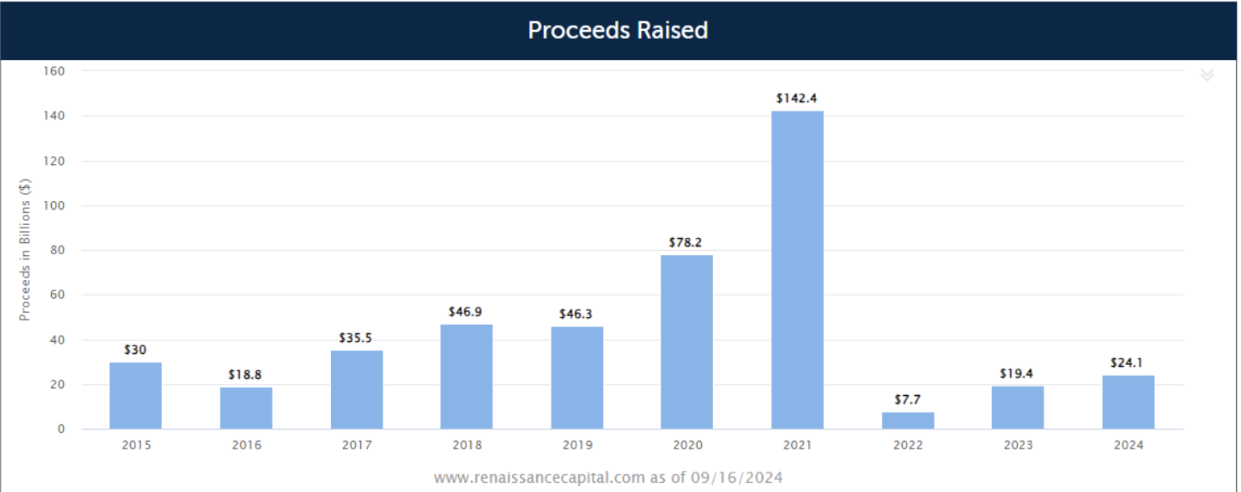

IPO

IPO нарығы ашылуын жалғастыруда. Биыл 155 IPO өтінімі тіркелді, бұл өткен жылдың осы мерзімімен салыстырғанда 27,0% артық.

98 IPO жүзеге асты, бұл өткен жылдың осы мерзімімен салыстырғанда 30,7%-ға артық.

Жыл басынан бері тартылған жалпы қаражат $24,1 млрд-ты құрады, бұл өткен жылмен салыстырғанда 56,8%-ға көп.

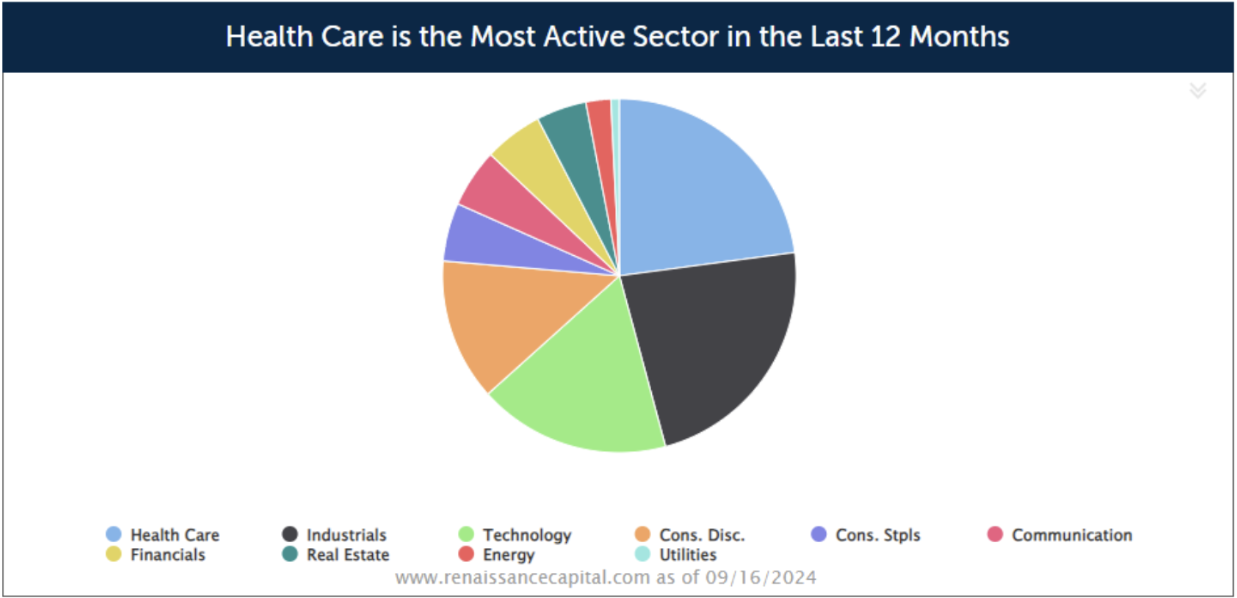

IPO секторларға бөлінісі:

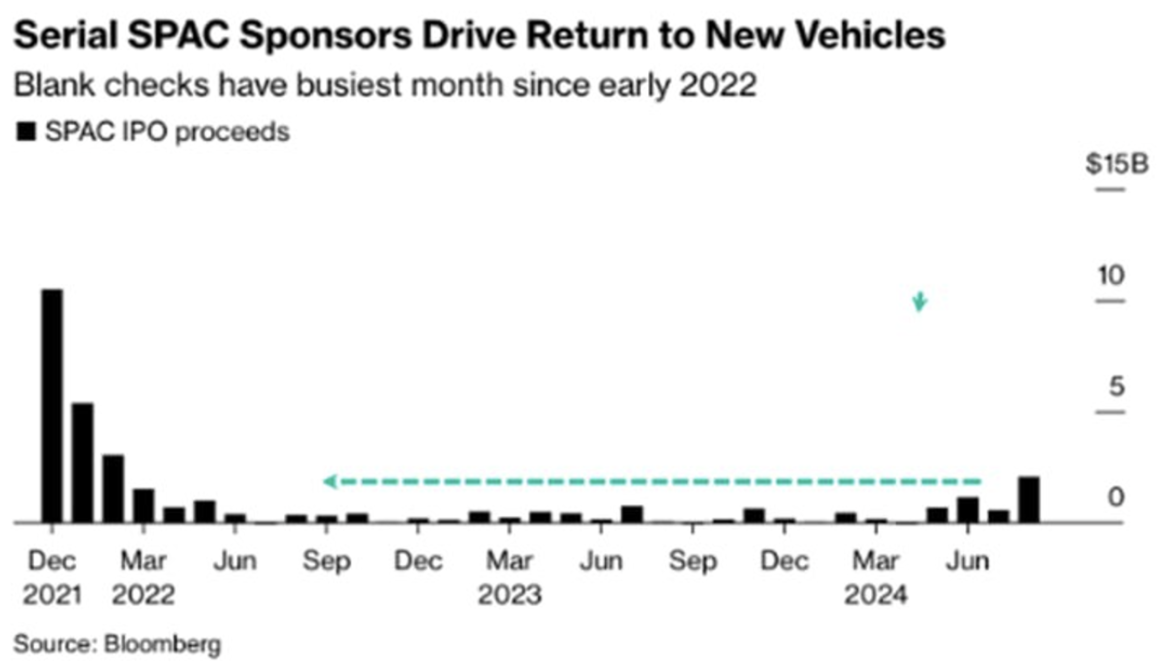

SPAC арқылы шығу динамикасы.

SPAC бумы 2021 жылы жоғары монетарлық ынталандыру кезеңінде шарықтау шегіне жетті. Келесі екі жылда SPAC арқылы жария нарыққа шығу іс жүзінде дерлік тоқтады.

Алайда, ФРЖ мөлшерлемені төмендету цикліне дайындалып жатқанда, SPAC қайта қалыптаса бастады. Bloomberg-тің мәліметі бойынша, тамызда 9 SPAC компаниясы жария листингке шығып, $2,0 млрд тартты. Бұл 2022 жылғы наурыздан бергі ең ірі капитал тарту болды.

SPAC мәмілелері тәуекелі жоғары, бірақ көлемнің өсуі инвесторлардың тәуекел қабылдауға дайын екенін көрсетеді. Жалпы, бұл IPO нарығының қалпына келе бастағанының оң белгісі.

Жеке технологиялық компаниялардың акцияларын біздің платформа арқылы сатып алғыңыз келе ме? Wealth және Growth тариф жоспарларымызды қарап шығыңыз — олар арқылы эксклюзивті венчурлік келісімдерге қол жеткізе аласыз!

Ескерту: «Тауар белгісін пайдалану тек ақпараттық мақсатта және мақұлдау немесе байланысты білдірмейді. Сондай-ақ, осы хабарламадағы ақпарат тек ақпараттық сипатта және қандай да бір құнды қағаздарды сатып алу, сату немесе жазылуға ұсыныс болып табылмайды».