English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2 – 6 қыркүйек: Апталық экономикалық шолу

Негізгі нарықтық түсініктер

Апталық шолуымызда нарыққа қатысты негізгі макроэкономикалық көрсеткіштерді назарларыңызға ұсынамыз.

МАКРОЭКОНОМИКАЛЫҚ СТАТИСТИКА

ИНФЛЯЦИЯ

- Негізгі тұтыну бағалар индексі (CPI) (жылдық) (маусым): 3.2%, (алд.: 3.3%);

- Тұтыну бағалар индексі (CPI) (жылдық) (маусым): 2.9%, (алд.: 3.0%);

ФРЖ-НЫҢ ИНФЛЯЦИЯ МАҚСАТЫ

- Жеке тұтыну шығындарының негізгі баға индексі PCE (жылдық) (шілде): 2.6% (алд.: 2.6%);

- Жеке тұтыну шығындарының баға индексі (жылдық) (шілде): 2.5%, (алд.: 2.5%)

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ

- 12 айлық күтілетін инфляция (тамыз): 2.8%, (алд.: 2.9%);

- 5 жылдық күтілетін инфляция (тамыз): 3.0% (алд.: 3.0%).

ЖІӨ (тоқсан/тоқсан) (2-тоқсан) (екінші бағалау): 3.0% (бірінші: 2.8%, алд.: 1.4%), ЖІӨ дефляторы (тоқсан/тоқсан) (2-тоқсан): 2.5% (алд.: 3.1%).

ІСКЕРЛІК БЕЛСЕНДІЛІК ИНДЕКСІ (PMI)

- Қызмет көрсету секторы (маусым): 55.7 (алд.: 55.0);

- Өндіріс секторы (тамыз): 47.9 (алд.: 49.6, түзету);

- S&P Global композиттік индексі (маусым): 54.6 (алд.: 54.3, түзету).

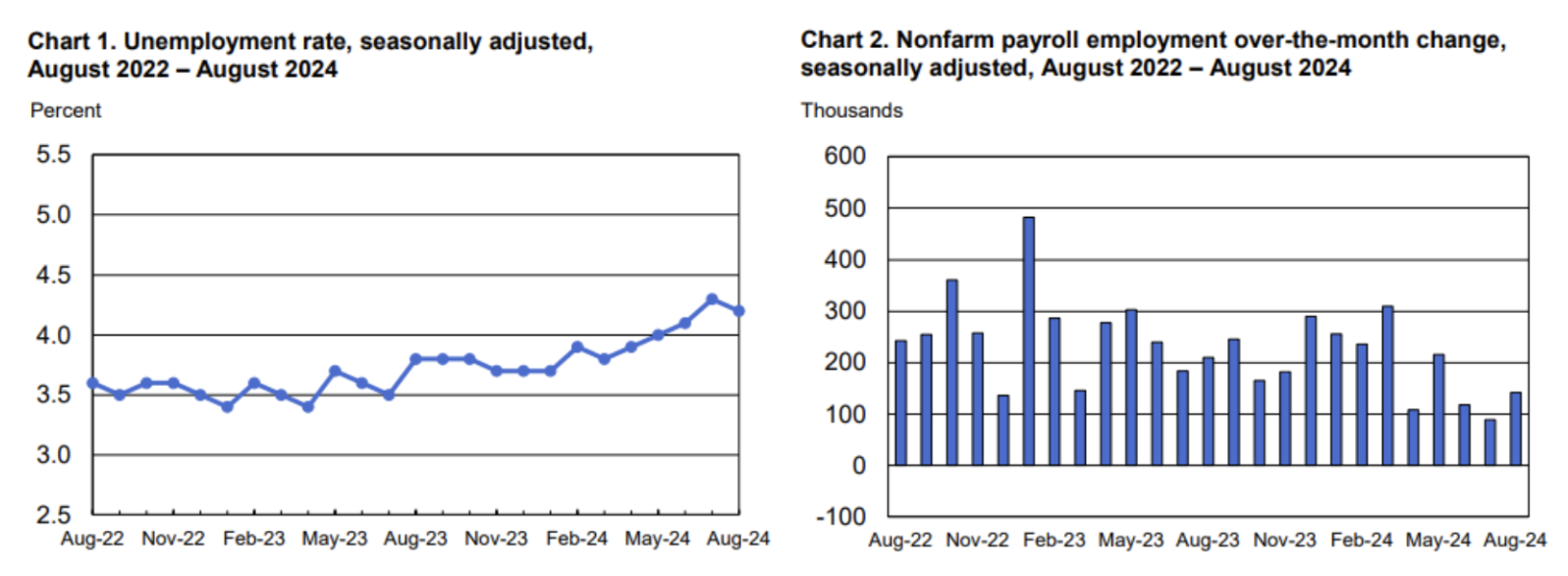

ЕҢБЕК НАРЫҒЫ

- Жұмыссыздық деңгейі (тамыз): 4.2% (алд.: 4.3%);

- Ауыл шаруашылығынан тыс жұмыс орындарының саны (тамыз): 142 мың (алд.: 89 мың, түзету);

- Жеке сектордағы ауыл шаруашылығынан тыс жұмыспен қамту өзгерісі (тамыз): 118 мың, (алд.: 74 мың, түзету);

- Орташа сағаттық жалақы (тамыз, жылдық): 3.8%, (алд.: 3.3%);

- Алғашқы жұмыссыздыққа өтініш саны: 227 мың, (алд.: 232 мың)

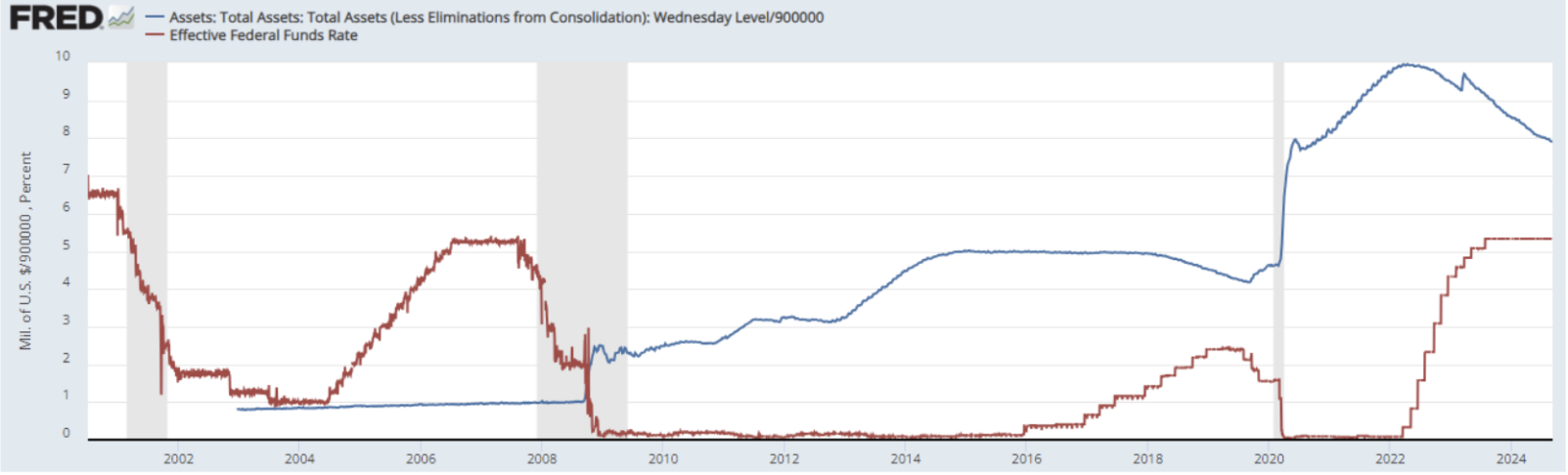

АҚША-НЕСИЕ САЯСАТЫ

- Федералдық қор мөлшерлемесі (EFFR) — 5.25-5.50% (қызыл сызық);

- ФРЖ балансы (көк түс) өткен аптадан қысқарды: $7.112 трлн (алд.: $7.12 трлн).

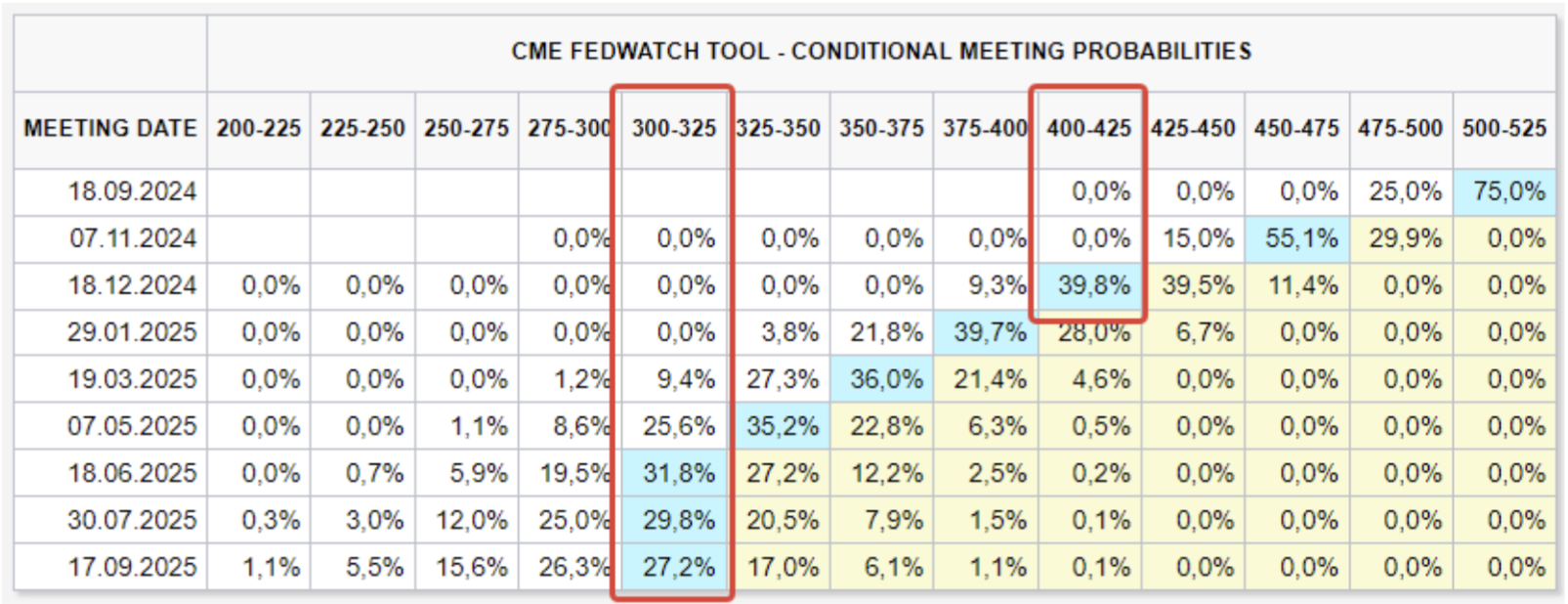

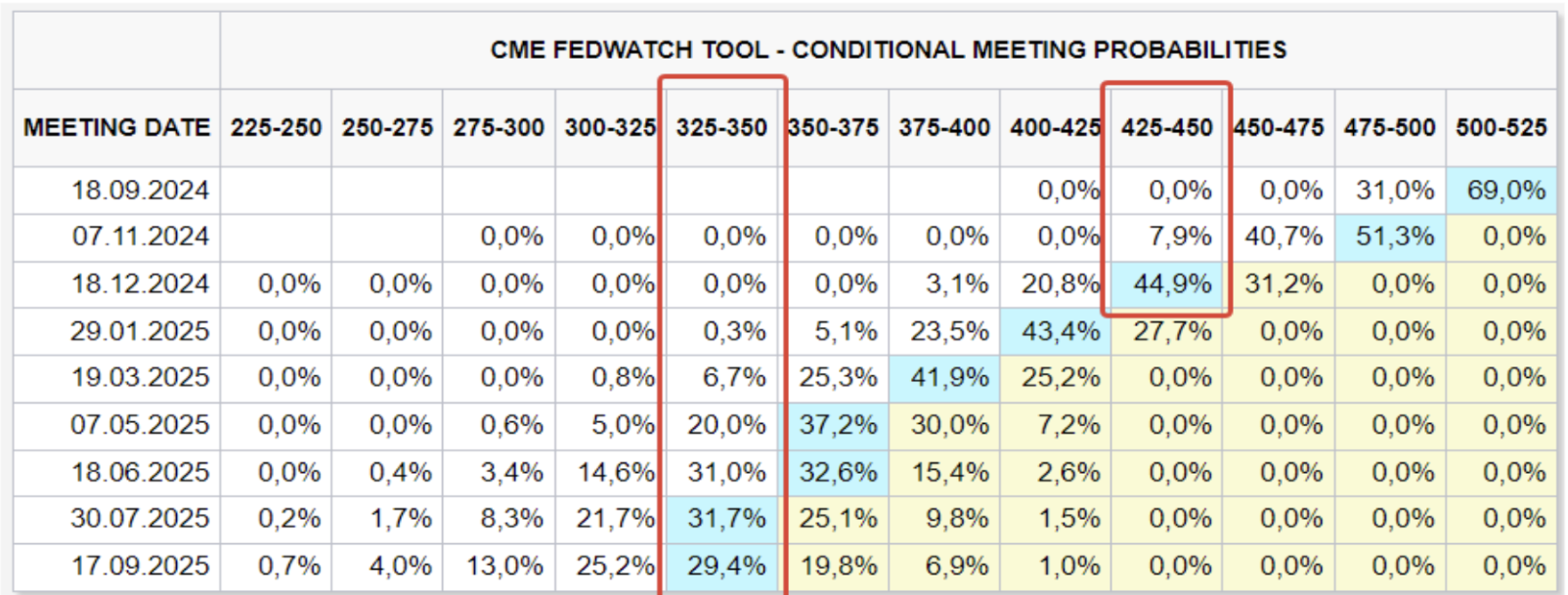

НАРЫҚТЫҚ БОЛЖАМДЫҚ КӨРСЕТКІШ (FEDWATCH)

Бүгін:

Бір апта бұрын:

ПІКІРЛЕР

Пікір:

-

АҚШ Еңбек статистикасы бюросының деректеріне сәйкес, көрсеткіштер аздап жақсарғанымен, нарық теріс реакция көрсетті.

-

Жұмыссыздық деңгейі 0.1%-ға төмендеп, 4.2%-ды құрады, жалпы жұмыссыздар саны 7.1 млн адам.

-

Ауыл шаруашылығынан тыс жұмыспен қамту тамызда 142 мыңға өсті, болжам — +164 мың.

-

Өсу құрылыста және денсаулық сақтау секторында байқалды.

-

Жеке секторда жұмыспен қамтудың өсуі — 118 мың, болжам — 139 мың.

-

Екі көрсеткіш те күтілген мәннен төмен, бірақ шілде айының түсімінен түзетілгеніне қарағанда жақсарды.

-

Айлық жалақы өсімі 0.4% жетіп, алдынғы айдағы -0.1%-дан артық болды. Жалақы өсімі ФРЖ үшін инфляциялық күтулер мен қыркүйектегі мөлшерлеме шешімдері бойынша негізгі индикатор болып табылады. Федералдық резервтің балансы қысқарып келеді. Назар негізгі ФОМК-ның 18 қыркүйектегі отырысында. FedWatch ұсынымдары:

-

2024 жылдың соңына дейін 1.25% мөлшерлеме төмендеуі (диапазон: 4.00-4.25%)—екі рет 0.50% төмендету, бұл нарықтың ФРЖ экономиканың баяулауы аясында мөлшерлемені кешіктіріп төмендетіп отыр деген пікірін көрсетеді.

-

Алдағы 12 айда 2.00% төмендейді (диапазон: 3.25-3.50%).

НАРЫҚ

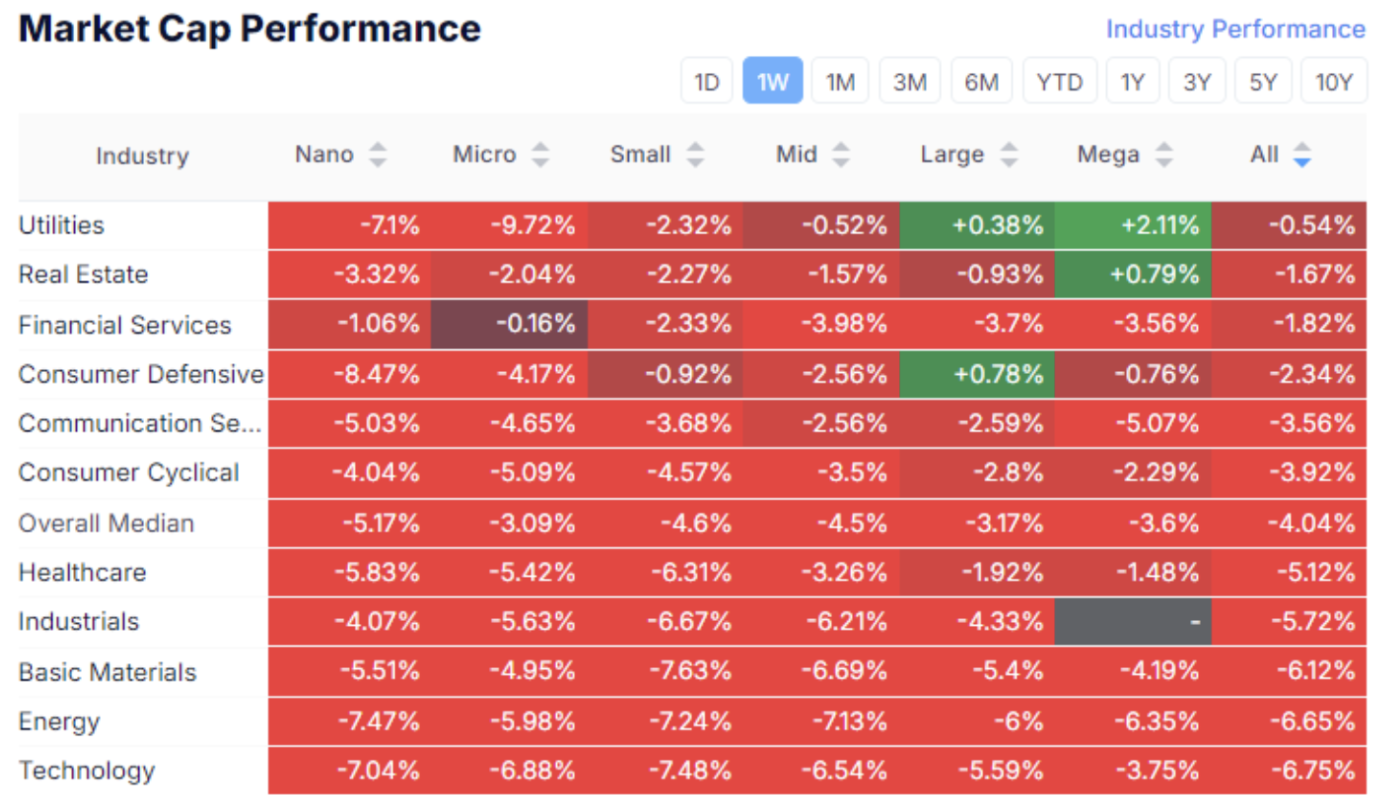

РЫНОКТЫҢ КАПИТАЛИЗАЦИЯСЫНЫҢ ӨЗГЕРІСІ

Акциялар нарығы:

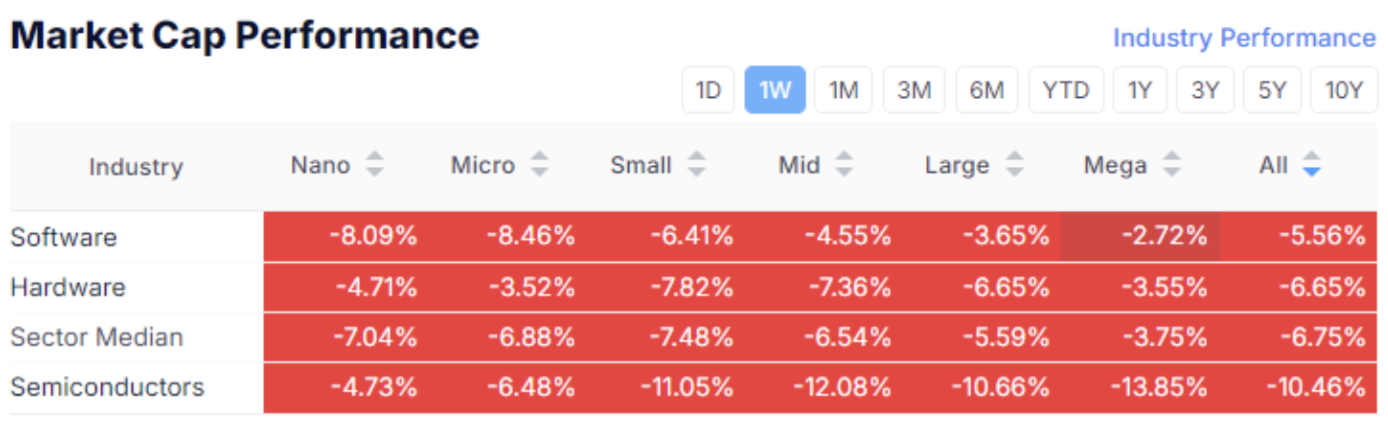

Технологиялық сектор:

Өткен аптада нарықтың көп бөлігі төменде болды. АҚШ акциялар нарығының капитализациясы $2.2 трлн-ға азайды.

Орташа құлдырау 4.04% құрады. Ең әлсіз секторлар — технология, энергетика және базалық материалдар. Қорғаныс сипатындағы ірі компанияларға сұраныс байқалды. Нарық тәуекелден қашу күйінде болды.

Технологиялық секторда барлық капитализациялар мен кіші секторларда сату байқалды. Жартылай өткізгіштер кіші секторы 10.46%-ға төмендеді, бұл оның бұрын артық бағаланғанына байланысты—AI-ға қатысты қызуыс суыды.

SP500

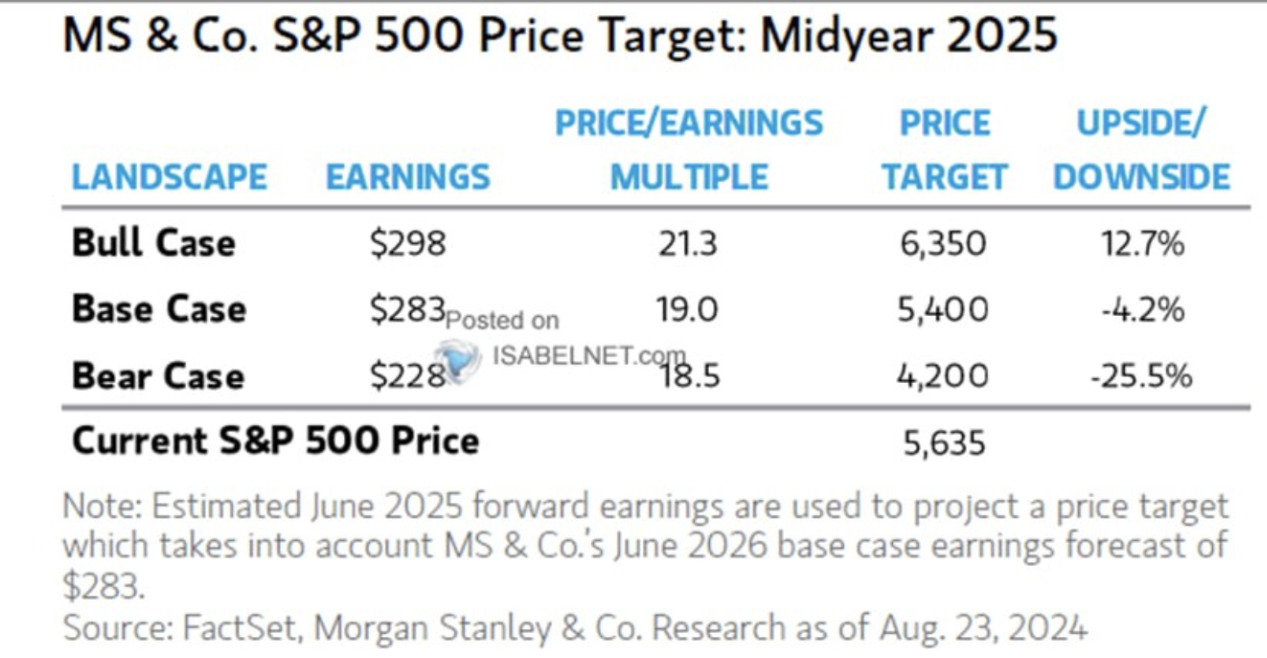

Индекс апта ішінде 3.82%-ға түсті. Жақын болашақта жаңа тарихи максимумға жету ықтималдығы техникалық жағынан да, негізгі факторлар тұрғысынан да айтарлықтай төмендеді: қосарланған төбе (double top) үлгісі мүмкін.

Morgan Stanley-дің S&P 500 бойынша жаңартылған орташа болжамы келесі жылдың ортасына дейін 4.2% төмендеуді көрсетеді. Аюлы (bearish) болжам бұқалықтан (bullish) екі есе көп: 25.5% қарсы 12.7%.

NVDA

Нарық көшбасшысы NVIDIA биік шегінен 27%-ға төмендеді. Бұған компанияның жуырдағы есебіндегі ұстамды болжамы және теріс факторлар—антимонополиялық тергеу аясындағы сот ісі әсер етті.

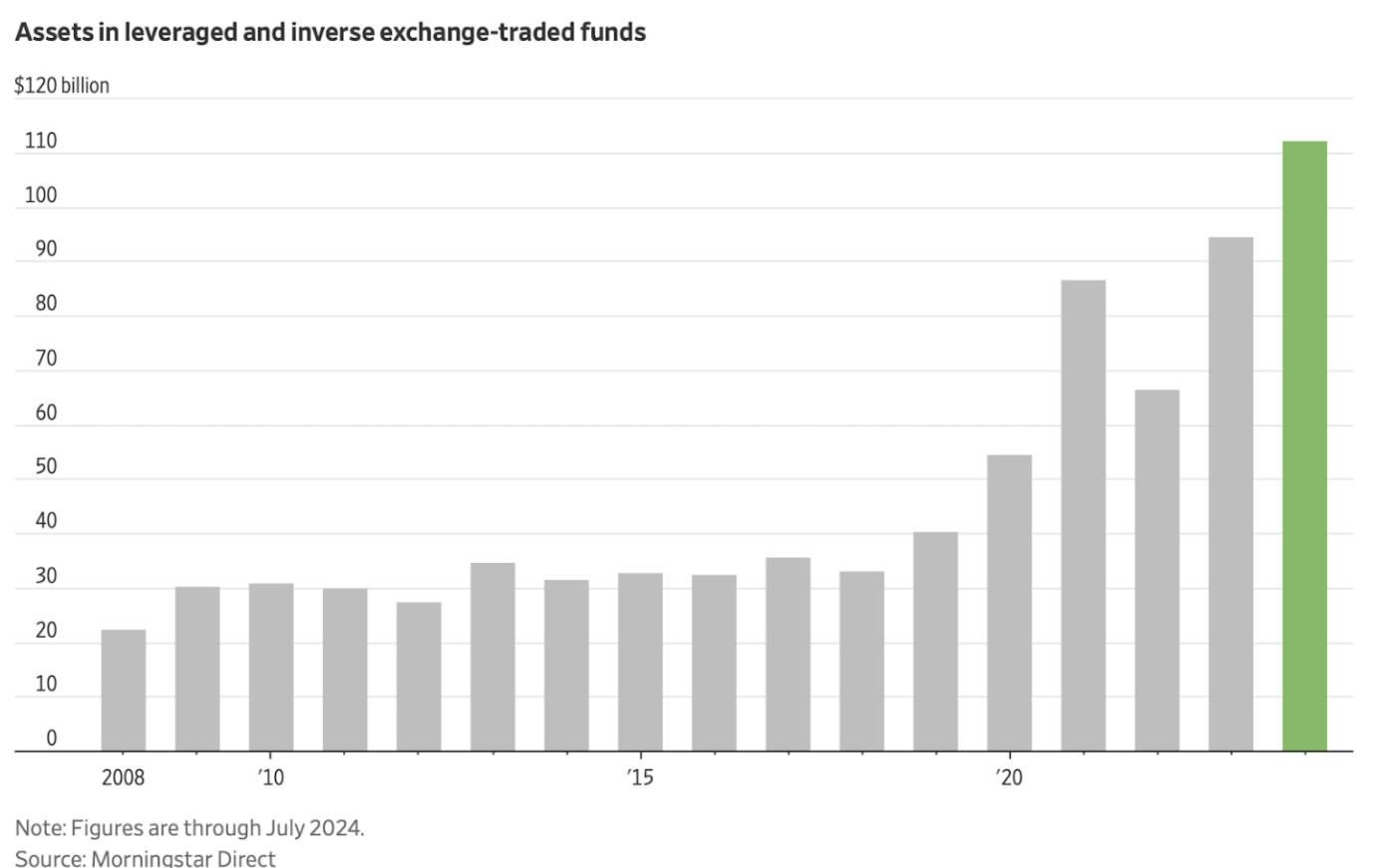

Левериджді және кері (inverted) ETF-терге салым бойынша көрсеткіш өсіп келуде. Morningstar мәліметі бойынша, 2024 жылы осы қорларға капитал ағыны 2008 жылдан бергі ең жоғары деңгейде.

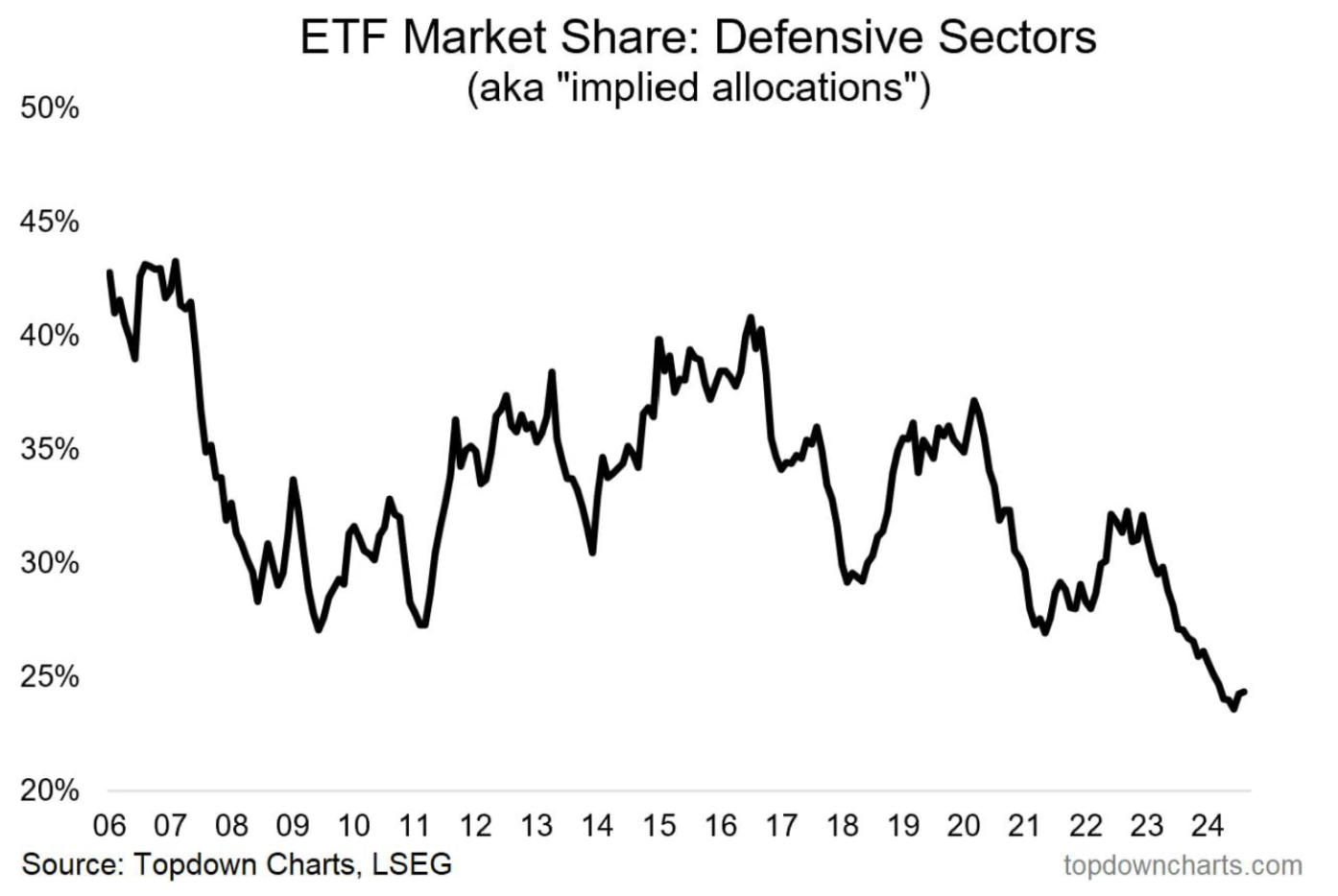

London Stock Exchange Group-тың (LSEG) деректері бойынша, қорғаныс секторларының нарықтағы үлесі тарихи минимумға—шамамен 25%-ға дейін жетті. Бұл 2023-2024 жылдары тәуекелге жоғары сұраныспен, барлық секторлардан ірі технологиялық компанияларға капитал ауысуымен байланысты.

ОБЛИГАЦИЯЛАР НАРЫҒЫ

АҚШ қазынашылық облигациялары UST10:

Эталондық 10 жылдық облигациялар апта ішінде 1.2%-ға өсті. Бұған мөлшерлемені төмендету күтілімі мен қор нарығындағы тәуекелге тәбеттің төмендеуі салдарынан қазынашылық қағаздарға сұраныс артуы әсер етті.

ӨТЕМПА-ӨНІМДІЛІКТЕР

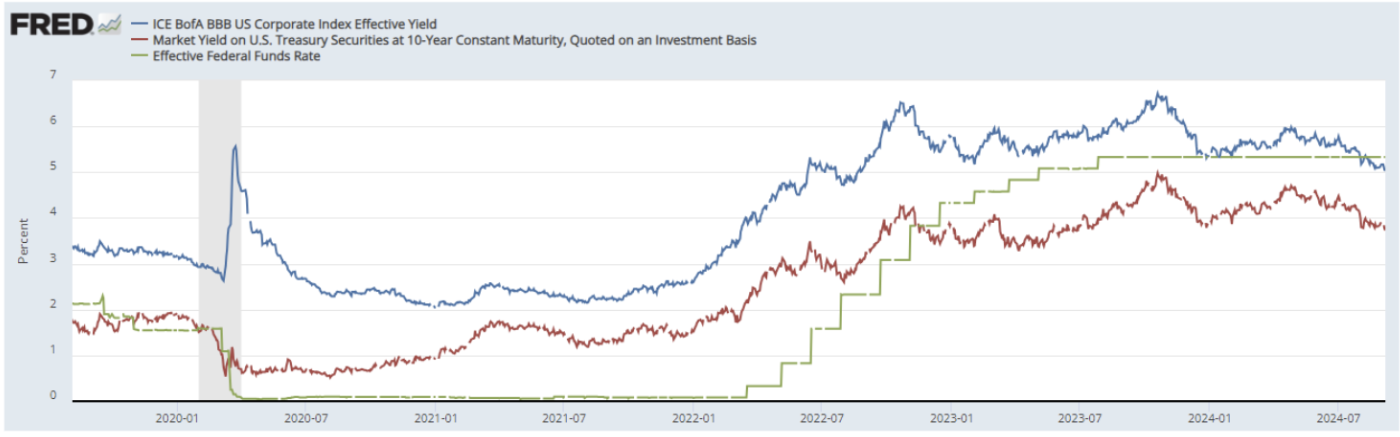

АҚШ-тың 10 жылдық тұрақты қазынашылық облигацияларының нарықтық кірістілігі (жасыл сызық) 0.099%-ға төмендеп, 3.761%-ды құрады. BBB деңгейіндегі корпоративтік индекс бойынша кірістілік (көк сызық) 0.9%-ға төмендеп, 5.03%-ға түсті.

Олардың арасыда спред өзгеріссіз қалды—1.30%, алдыңғы аптамен салыстырғанда. Екі кірістілік те федералдық қор мөлшерлемесінен төмен.

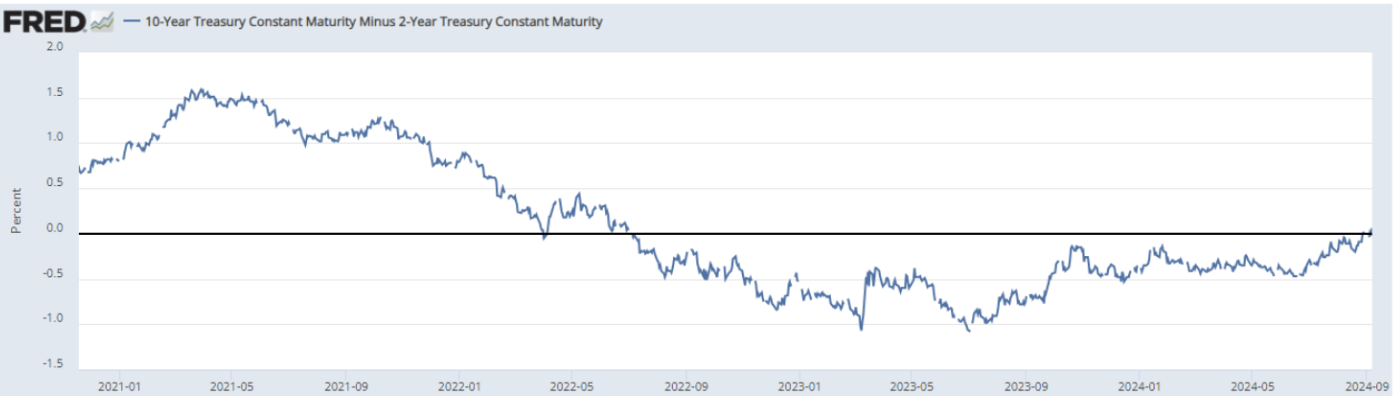

Өткен аптада маңызды оқиға орын алды: 10 жылдық облигациялардың кірістілігі (3.761%) 2 жылдық мөлшерлемеден (3.708%) асты. Яғни, осы өтеу мерзімдері бойынша кірістілік қисығы енді инверсияланбаған, спред оң болды: 0.055%. Бұл көрсеткішті нарық ойыншылары мұқият қадағалайды.

АҚШ-тағы әрбір рецессия алдында кірістілік қисығы инверсияланды—яғни, 2 жылдық облигация кірістілігі 10 жылдықтан асты. Бірақ маңыздысы—рецессия бірден емес, инверсия аяқталып, спред оң болған кезде басталды.

Бұл тарихи тұрғыда рецессияның сенімді индикаторы болып табылады.

Бүгінде нарықта бұл туралы нақты ұстаным жоқ. Бір жағынан, екі жылға созылған ақша-несие қатаюының экономикалық әсері жайында; екінші жағынан, алдыңғы жылдардағы ынталандыру шаралары экономиканы рецессиядан аман сақтап қалуы мүмкін.

Жағдай өте күрделі, инфляцияның екінші толқыны қаупі сақталып отыр.

ДОЛЛАР ИНДЕКСІ (DXY)

АЛТЫН

DXY доллар индексі жуырда үш жылдық көлденең арнаның төменгі шегін екінші рет тестіледі.

Долларға қысым инфляция мен экономиканың әлсіреуіне орай мөлшерлеме төмендету күтілімдерінен туындап отыр және жыл соңына дейін бұл үрдіс сақталуы мүмкін.

Алтын фьючерстері 15 тамыздан бері $2 560–2 530 диапазонында саудалануда, құбылмалылық төмен, жоғары қарай бағытталған арнаның жоғарғы шегінде тұрақталуда.

BTC

Биткойн наурыз айынан бері төмендеу арнасында. Қазіргі фьючерстік бағасы—$55.5 мың. Апта ішінде актив 8.5%-ға түсті, бұл тәуекелге тәбеттің азаюымен байланысты корреляцияны көрсетеді.

Жеке технологиялық компаниялар акционерлік үлестерін бізбен бірге сатып алғыңыз келе ме? Wealth және Growth шоттарымен эксклюзивті венчурлық ұсыныстарға қол жеткізіңіз!

Ескерту: «Тауар белгісін пайдалану тек ақпараттық мақсатта жүргізіледі және қандай да бір мақұлдау немесе серіктестікті білдірмейді. Сонымен қатар, бұл хабарламадағы ақпарат тек ақпараттық сипатқа ие, әрі кез келген құнды қағаздарды сатып алу, сату, жазылу немесе сатып алуға ниеттендіру саналмайды, сондай-ақ ұсыныс болып табылмайды.»