English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti2 — 6 сентября: Еженедельный экономический обзор

Ключевые рыночные инсайты

В нашей еженедельной колонке мы делимся основными макроэкономическими показателями для рынка.

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (г/г) (июнь): 3,2% (предыдущее: 3,3%);

- Индекс потребительских цен (CPI) (г/г) (июнь): 2,9% (предыдущее: 3,0%);

ИНФЛЯЦИОННАЯ ЦЕЛЬ ФРС

- Базовый ценовой индекс личного потребления PCE (г/г) (июль): 2,6% (предыдущее: 2,6%);

- Ценовой индекс личного потребления (г/г) (июль): 2,5% (предыдущее: 2,5%)

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ

- Ожидаемая инфляция на 12 месяцев (август): 2,8% (предыдущее: 2,9%);

- Ожидаемая инфляция на 5 лет (август): 3,0% (предыдущее: 3,0%).

ВВП (кв/кв) (2 кв.) (вторая оценка): 3,0% (первая: 2,8%, предыдущее: 1,4%), дефлятор ВВП (кв/кв) (2 кв.): 2,5% (предыдущее: 3,1%).

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI)

- Сектор услуг (июнь): 55,7 (предыдущее: 55,0);

- Промышленный сектор (август): 47,9 (предыдущее: 49,6, ревизия);

- S&P Global Composite (июнь): 54,6 (предыдущее: 54,3, ревизия).

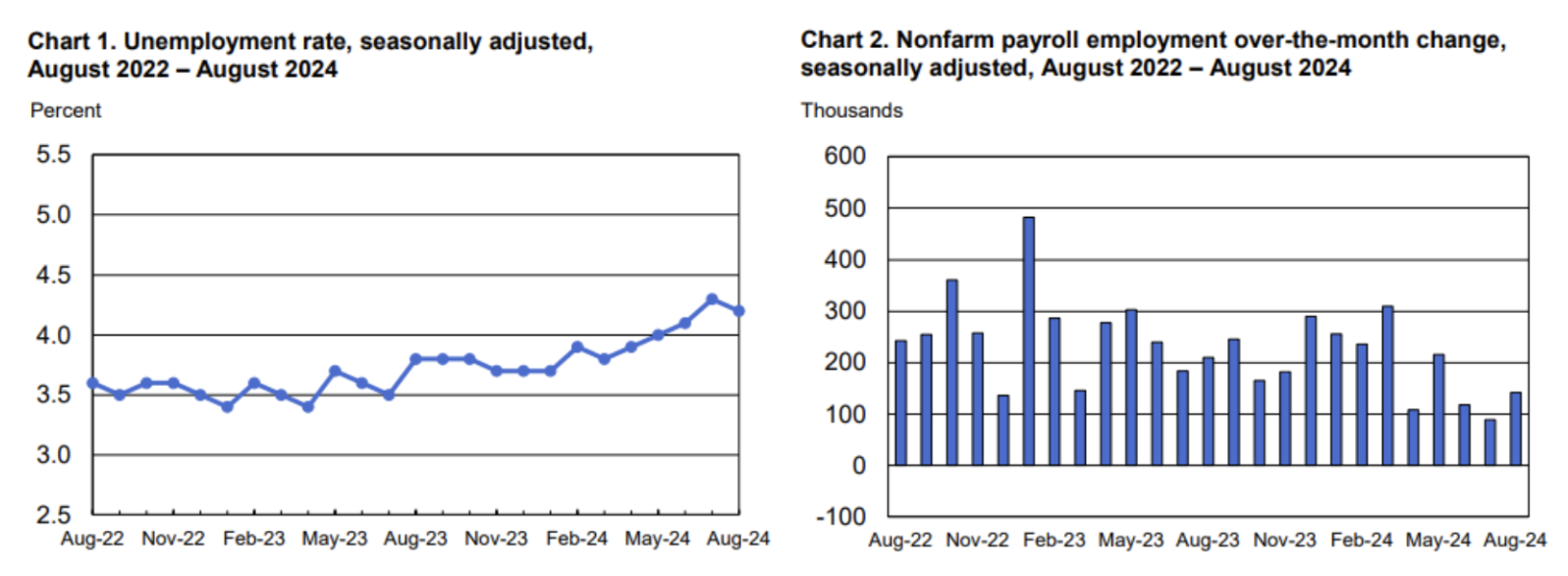

РЫНОК ТРУДА

- Уровень безработицы (август): 4,2% (предыдущее: 4,3%);

- Число занятых вне сельского хозяйства (Non-farm Payrolls) (август): 142 тыс. (предыдущее: 89 тыс., ревизия);

- Изменение занятости в частном секторе вне с/х (август): 118 тыс. (предыдущее: 74 тыс., ревизия);

- Средняя почасовая оплата труда (август, г/г): 3,8% (предыдущее: 3,3%);

- Количество первичных заявок на пособие по безработице: 227 тыс. (предыдущее: 232 тыс.)

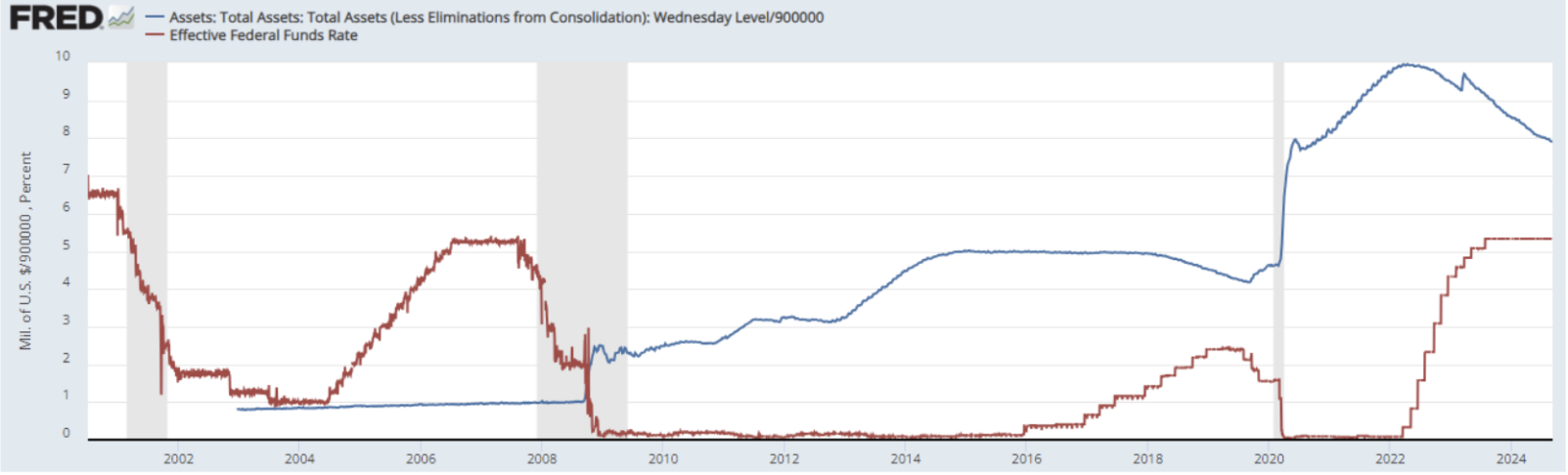

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Ставка федеральных фондов (EFFR) — 5,25–5,50% (красная линия);

- Баланс ФРС (синяя линия) снизился за неделю: $7,112 трлн (предыдущее: $7,12 трлн).

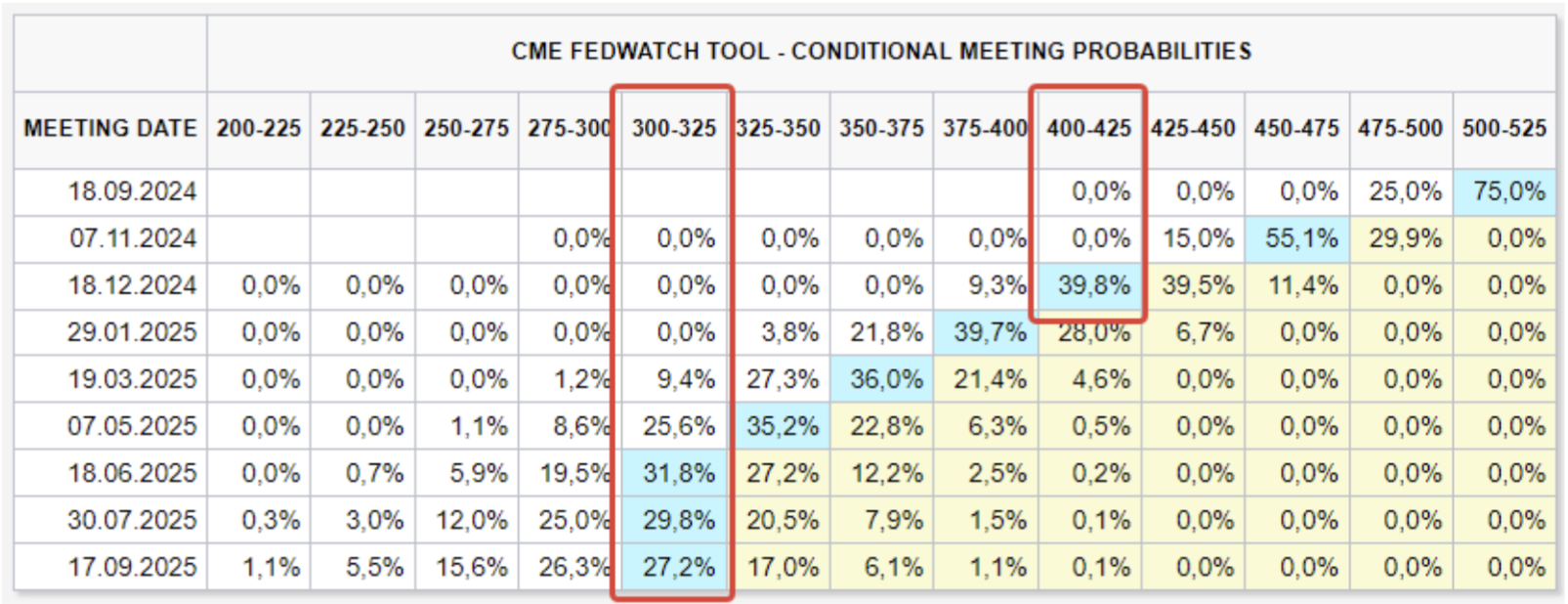

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ (FEDWATCH)

Сегодня:

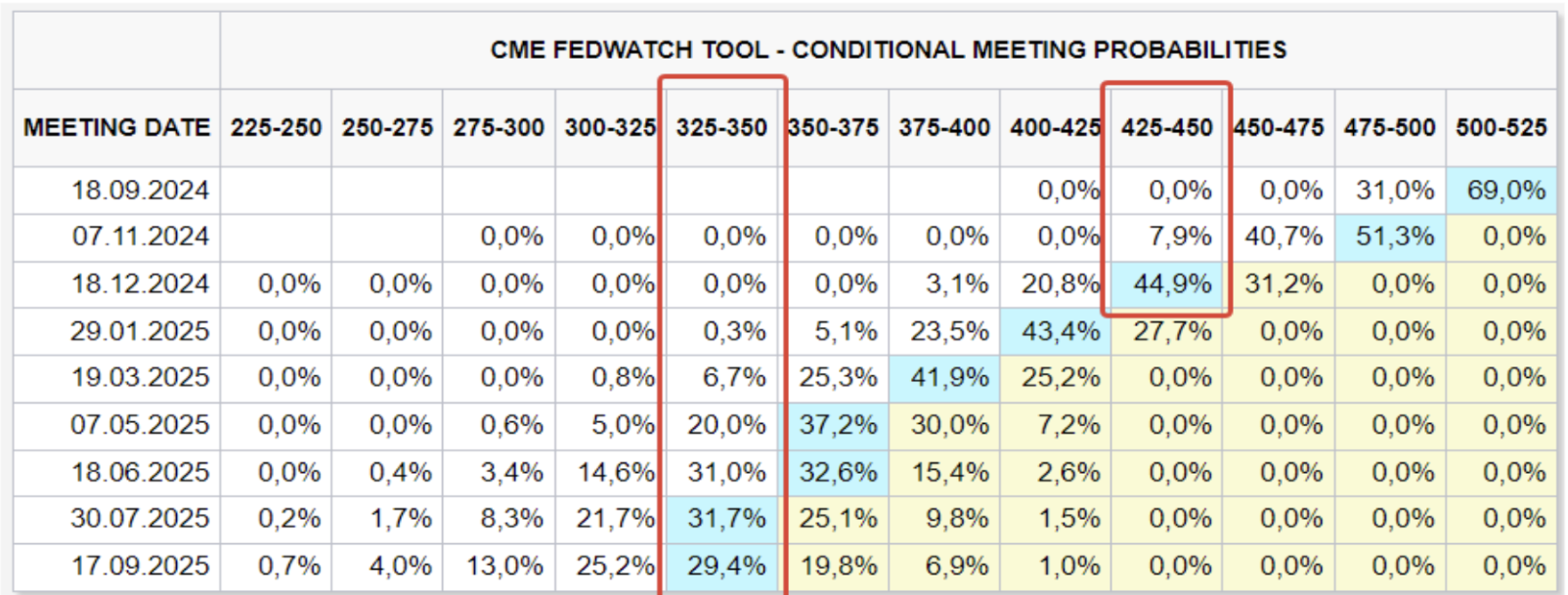

Неделю назад:

КОММЕНТАРИЙ

Комментарий

-

По данным Бюро трудовой статистики США, показатели немного улучшились, но рынок отреагировал негативно.

-

Уровень безработицы снизился на 0,1% до 4,2%, общее количество безработных — 7,1 млн человек.

-

Занятость вне сельского хозяйства увеличилась на 142 тыс. в августе при прогнозе +164 тыс.

-

Рост рабочих мест отмечен в строительстве и здравоохранении.

-

Прирост числа занятых в частном секторе (более важный показатель) составил 118 тыс., ожидалось 139 тыс.

-

Оба значения не дотянули до ожиданий, но улучшились по сравнению с июлем, который был существенно пересмотрен.

-

Месячный рост зарплат составил 0,4% против предыдущего падения на -0,1%. Динамика заработных плат — ключевой ориентир для ФРС по инфляционным ожиданиям и при принятии решений о ставке на сентябрьском заседании. Баланс ФРС продолжает снижаться. В центре внимания — заседание FOMC 18 сентября. Ориентиры FedWatch:

-

Снижение ставки на 1,25% до конца 2024 года (диапазон: 4,00–4,25%) — два снижения по 0,50%, т.е. рынок полагает, что ФРС запаздывает с циклом снижения ставки в условиях замедления экономики.

-

На горизонте 12 месяцев — снижение на 2,00% (диапазон: 3,25–3,50%).

РЫНОК

ДИНАМИКА РЫНОЧНОЙ КАПИТАЛИЗАЦИИ

Фондовый рынок:

Технологический сектор:

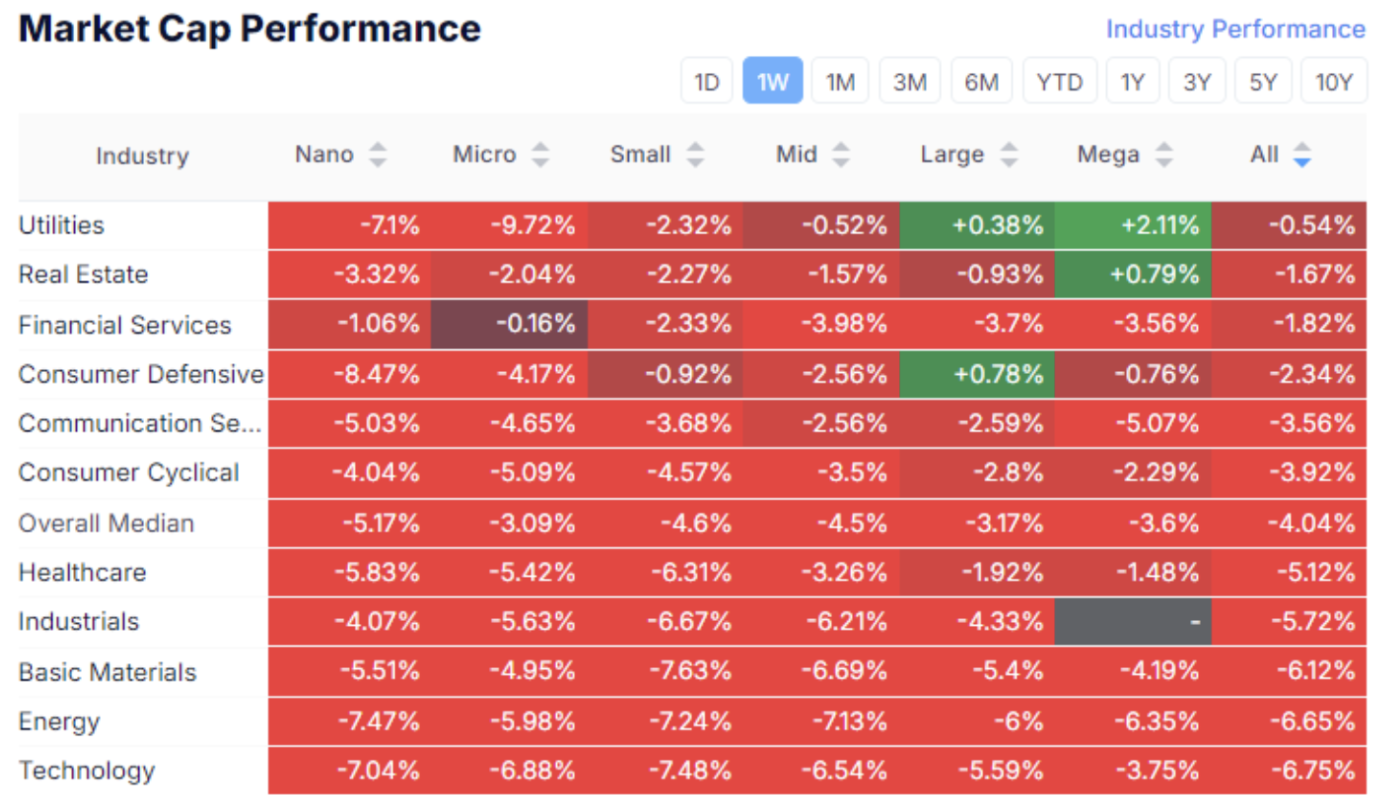

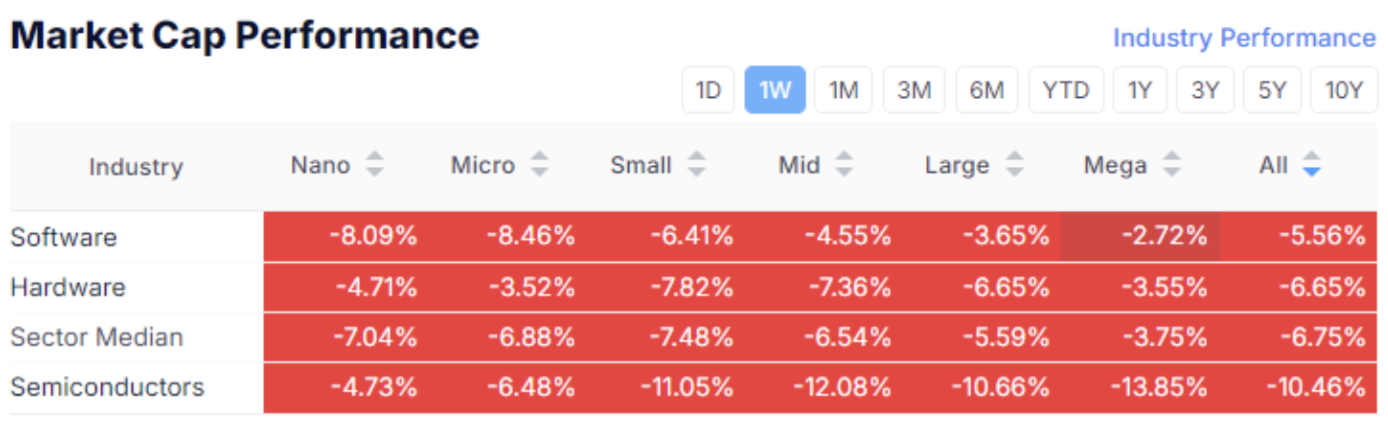

На прошлой неделе рынок находился преимущественно в «красной» зоне. Рыночная капитализация фондового рынка США снизилась на $2,2 трлн.

Медианная просадка составила 4,04%. Антилидерами стали секторы технологий, энергетики и сырьевых товаров. Отмечался спрос на крупные компании сектора коммунальных услуг — защитных активов. На рынке наблюдалась риск-энд фаза.

Технологический сектор продавался по всем капитализациям и подотраслям. Полупроводниковый сегмент снизился на 10,46%, что объясняется его ранее перекупленным состоянием — ажиотаж вокруг ИИ начал остывать.

SP500

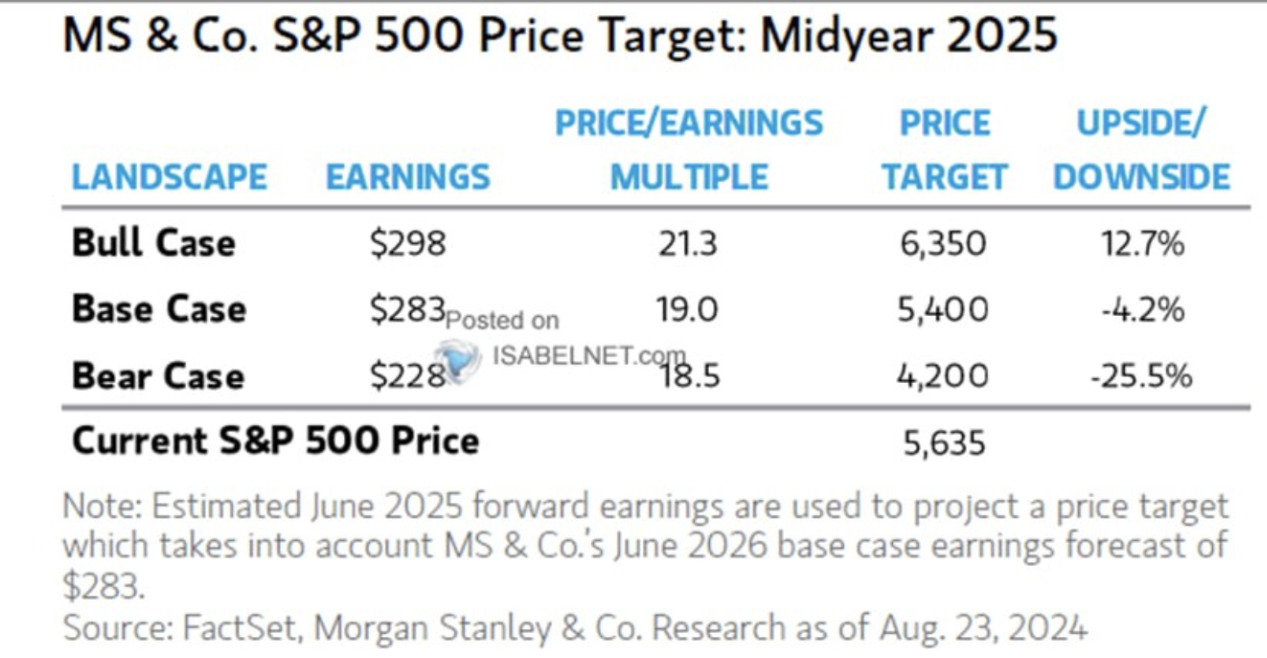

Индекс снизился на 3,82% за неделю. Перспективы обновления исторического максимума в среднесрочном горизонте значительно уменьшились как с технической точки зрения — формируется возможная двойная вершина, так и по фундаментальным причинам.

Обновленный медианный прогноз Morgan Stanley по S&P 500 предполагает падение на 4,2% к середине следующего года. Доля медвежьих прогнозов почти в два раза превышает бычьи — 25,5% против 12,7%.

NVDA

Лидер рынка NVIDIA снизилась на 27% от максимумов на фоне сдержанных прогнозов в последнем отчёте и ряда негативных факторов — судебного иска в рамках антимонопольного расследования.

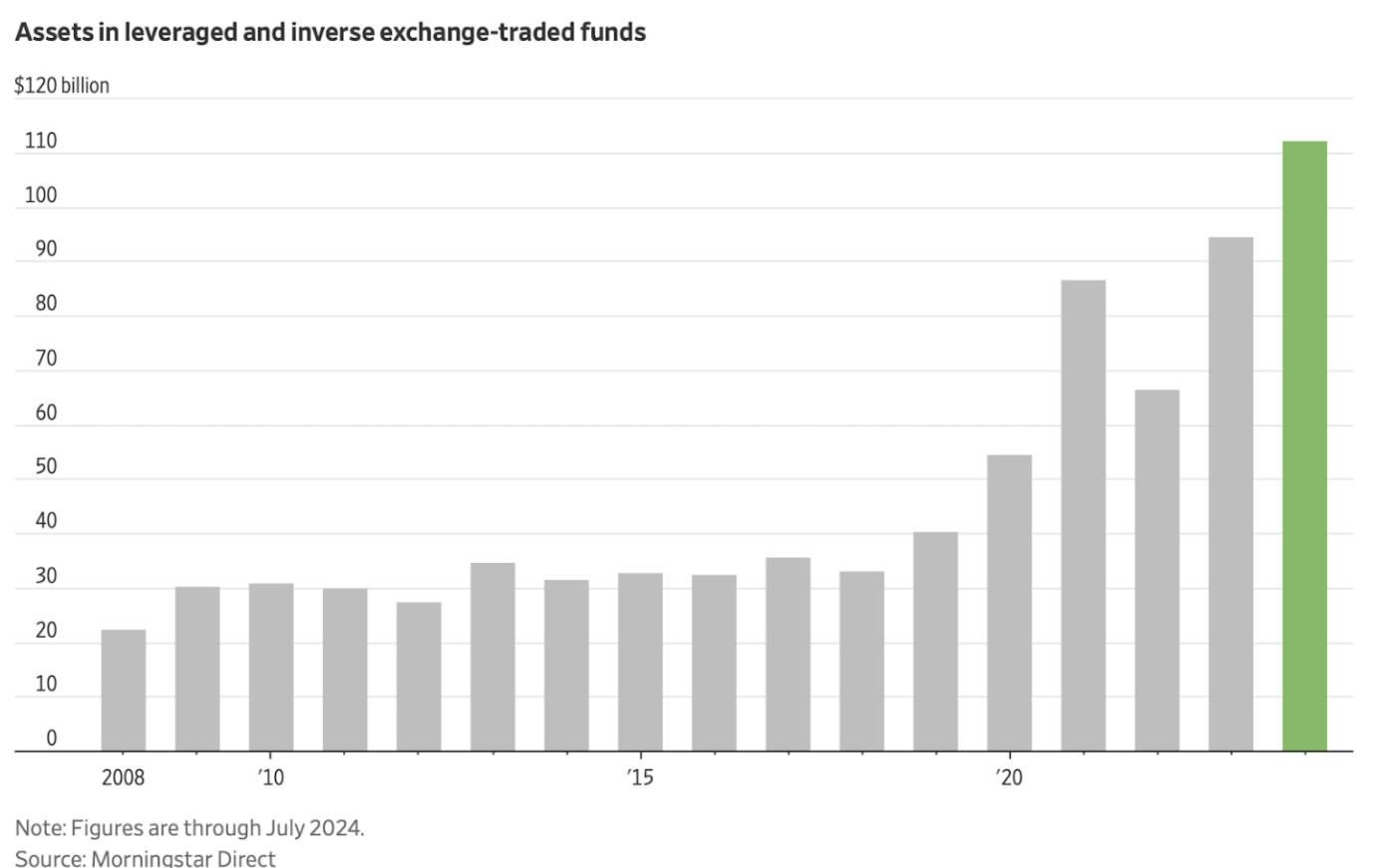

График притока средств в двойные (с плечом) и обратные ETF демонстрирует рост. Согласно Morningstar, притоки в такие фонды в 2024 году — максимальные с 2008 года.

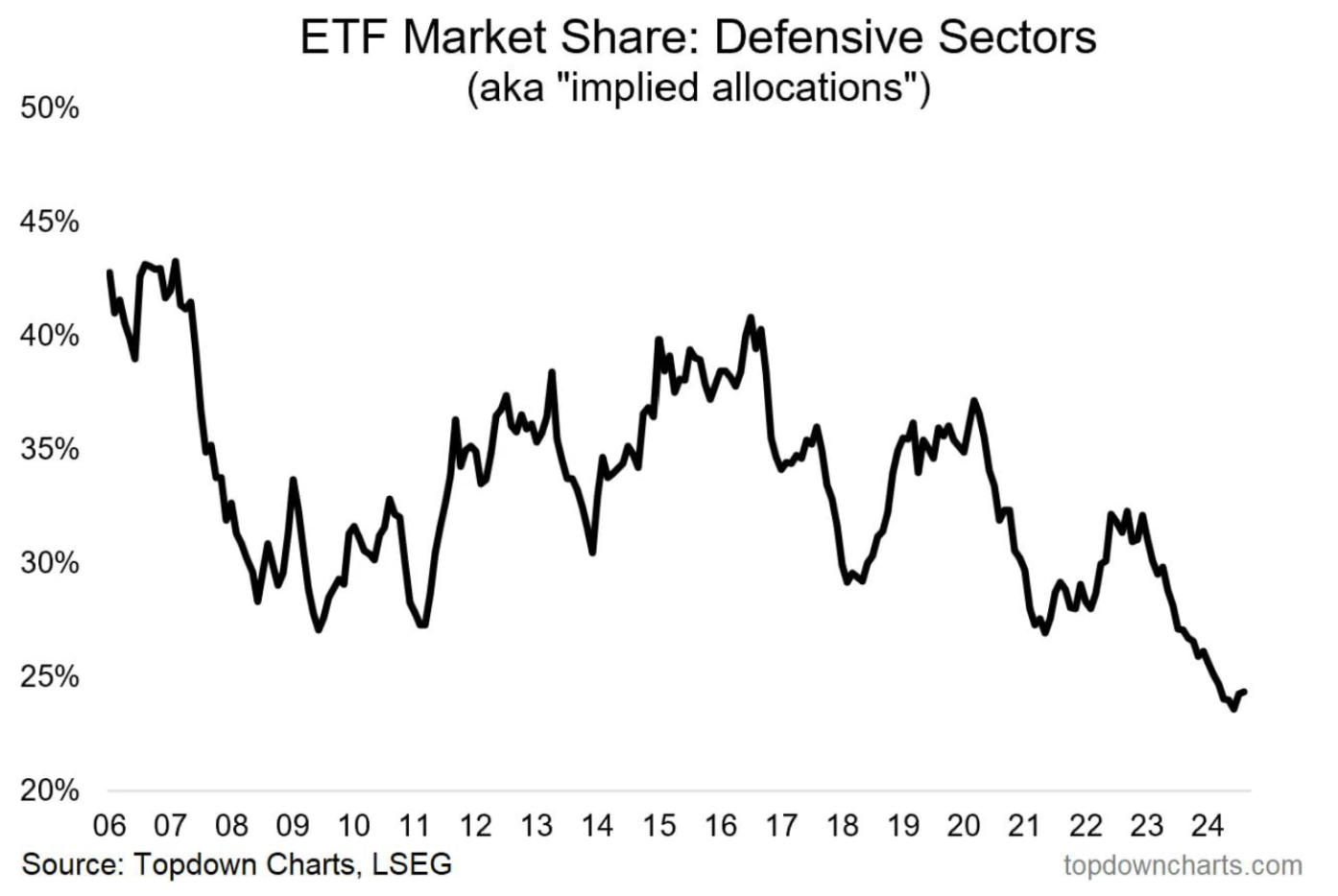

По данным London Stock Exchange Group (LSEG), доля защитных секторов на рынке сейчас на исторически минимальных уровнях — порядка 25%. Это следствие высоких риск-аппетитов в 2023–2024 годах, при которых капиталы перетекали из всех секторов в крупные технологические компании.

РЫНОК ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ

Гособлигации UST10:

Базовые 10-летние казначейские облигации выросли на 1,2% за неделю из-за ожиданий снижения ставок и повышенного спроса на госдолг США в условиях сокращения аппетита к риску на фондовом рынке.

ДОХОДНОСТНОСТЬ

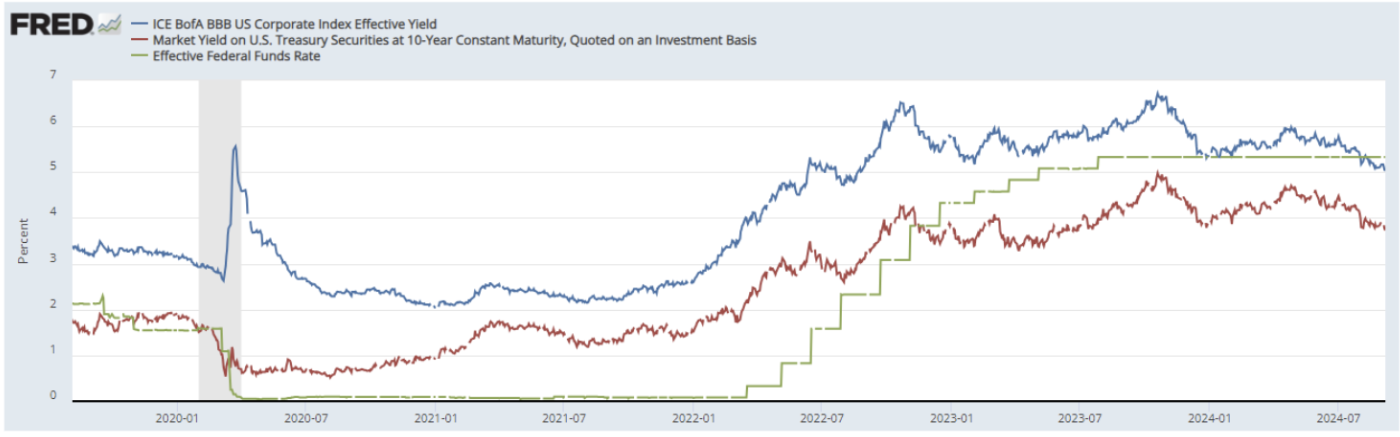

Рыночная доходность 10-летних гособлигаций США (зелёная линия) снизилась на 0,099% до 3,761%. Доходность индекса корпоблигаций с рейтингом BBB (синяя линия) снизилась на 0,9% до 5,03%.

Спред между ними не изменился по сравнению с прошлой неделей и составляет 1,30%. Обе доходности ниже, чем ключевая ставка ФРС.

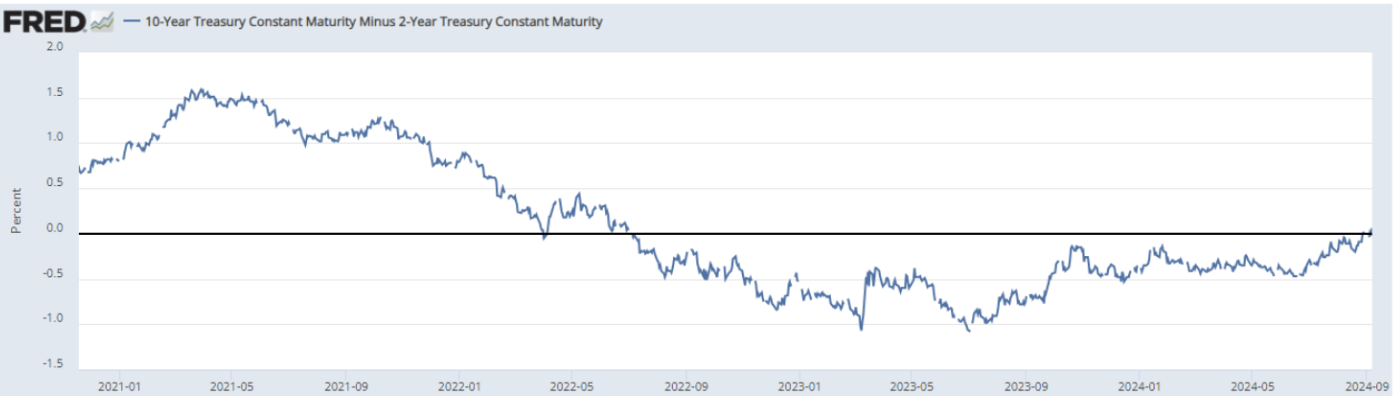

На прошлой неделе произошло важное событие: доходность 10-летних облигаций (3,761%) превысила доходность по 2-летним (3,708%). Кривая доходности больше не инвертирована (между этими сроками), спред стал положительным — 0,055%. За этой метрикой рынки следят очень внимательно.

Перед каждой рецессией в экономике США кривая доходности инвертировалась, когда доходность 2-летних облигаций превышала 10-летние. Однако рецессия традиционно начиналась не во время инверсии, а в момент её окончания, когда спред вновь становился положительным.

Исторически это был надежный индикатор рецессии.

На текущий момент нет единого сценария/нарратива по рынку. С одной стороны, двухлетний цикл жёсткой денежной политики продолжит оказывать давление на экономику даже при начале снижения ставок, что приведет к дальнейшему замедлению экономики. С другой — эффекты масштабных монетарных стимулов прошлых лет могут предотвратить рецессию.

Ситуация крайне сложна на фоне рисков второй инфляционной волны.

ИНДЕКС ДОЛЛАРА (DXY)

ЗОЛОТО

Индекс доллара DXY во второй раз за последнее время протестировал нижнюю границу трехлетнего горизонтального канала.

Снижение доллара обусловлено ожиданиями, что ФРС будет снижать ставки на фоне замедления экономики; давление на доллар, вероятно, сохранится до конца года.

Фьючерсы на золото торгуются узком диапазоне $2 560 — $2 530 за тройскую унцию с 15 августа — низкая волатильность, консолидация на верхней границе восходящего канала.

BTC

Биткоин находится в нисходящем канале с марта текущего года. Текущий фьючерсный уровень — $55,5 тыс. За неделю актив снизился на 8,5%, что отражает определенную корреляцию со снижением аппетита к риску.

Хотите приобрести акции частных технологических компаний вместе с нами? Ознакомьтесь с нашими тарифами Wealth и Growth — доступ к эксклюзивным сделкам венчурного капитала!

Дисклеймер: «Использование товарного знака осуществляется только в информационных целях и не означает одобрения или аффилированности. Информация в данном сообщении представлена исключительно в информационных целях и не является предложением о покупке, приглашением к продаже, подписке или приобретению любых ценных бумаг».