English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti26 августа — 30 августа: Еженедельный экономический обзор

Ключевые рыночные инсайты

В нашей еженедельной колонке мы делимся с вами основными макроэкономическими индикаторами рынка.

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (г/г) (июнь): 3,2% (предыдущее: 3,3%);

- Индекс потребительских цен (CPI) (г/г) (июнь): 2,9% (предыдущее: 3,0%);

ИНФЛЯЦИОННАЯ ЦЕЛЬ ФРС

- Базовый индекс расходов на личное потребление (PCE) (г/г) (июль): 2,6% (предыдущее: 2,6%);

- Индекс расходов на личное потребление (г/г) (июль): 2,5% (предыдущее: 2,5%)

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ

- Ожидаемая инфляция на 12 месяцев (август): 2,8% (предыдущее: 2,9%);

- Ожидаемая инфляция на 5 лет (август): 3,0% (предыдущее: 3,0%).

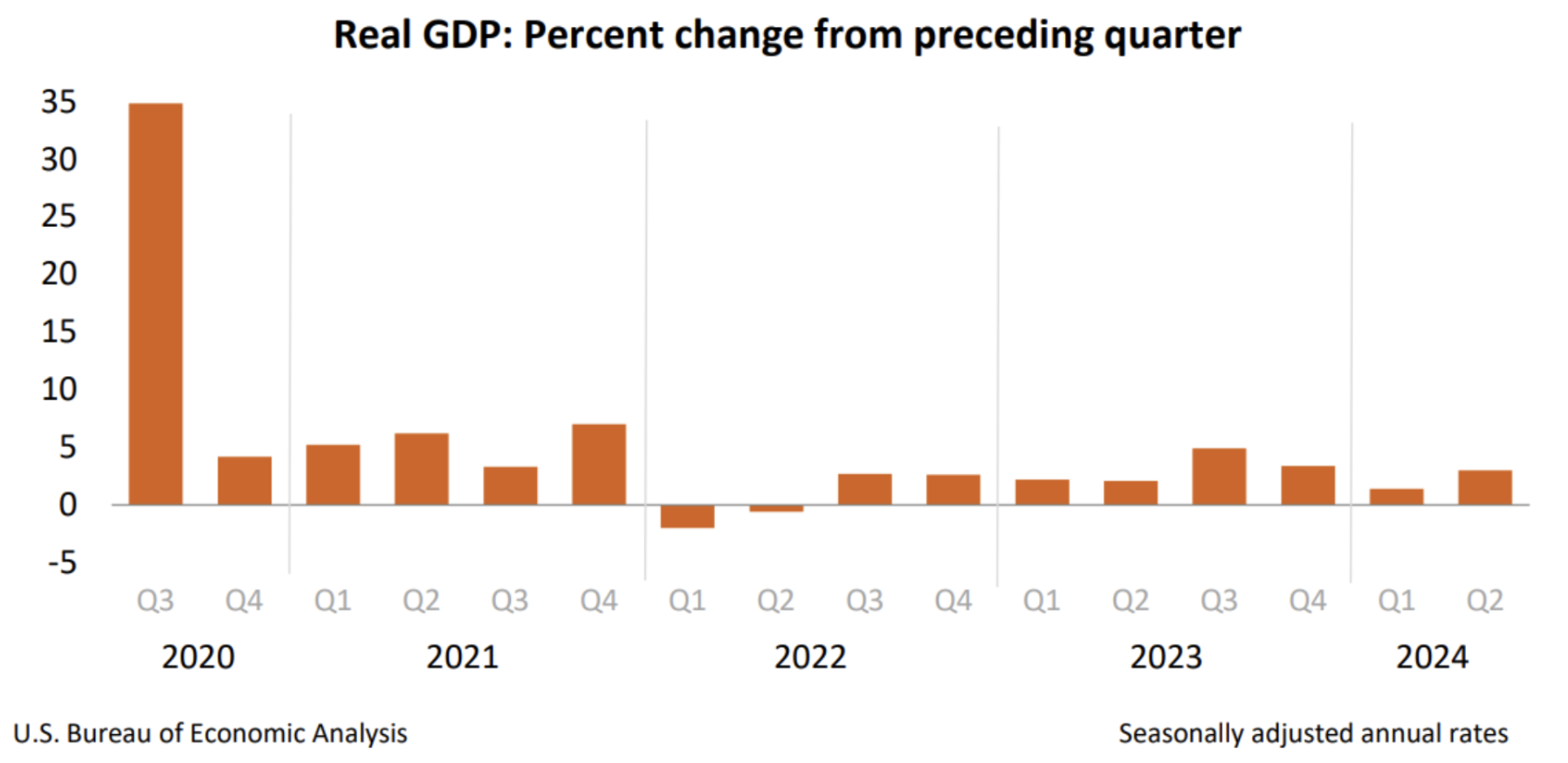

ВВП (кв/кв) (2 кв.) (предварительная оценка): 3,0% (первое: 2,8%, предыдущее: 1,4%), дефлятор ВВП (кв/кв) (2 кв.): 2,5% (предыдущее: 3,1%).

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI)

- Сектор услуг (июнь): 55,2 (предыдущее: 55,0);

- Сектор производства (август): 48,0 (предыдущее: 49,6, пересмотрено).

- S&P Global Composite (июнь): 54,1 (предыдущее: 54,3, пересмотрено).

РЫНОК ТРУДА

- Уровень безработицы (июль): 4,3% (предыдущее: 4,1%);

- Изменение занятости в частном несельскохозяйственном секторе (июнь): 97 тыс. (предыдущее: 136 тыс.);

- Средний часовой заработок (июнь, г/г): 3,6% (предыдущее: 3,8%);

- Количество первичных заявок на пособие по безработице: 231 тыс. (предыдущее: 233 тыс.)

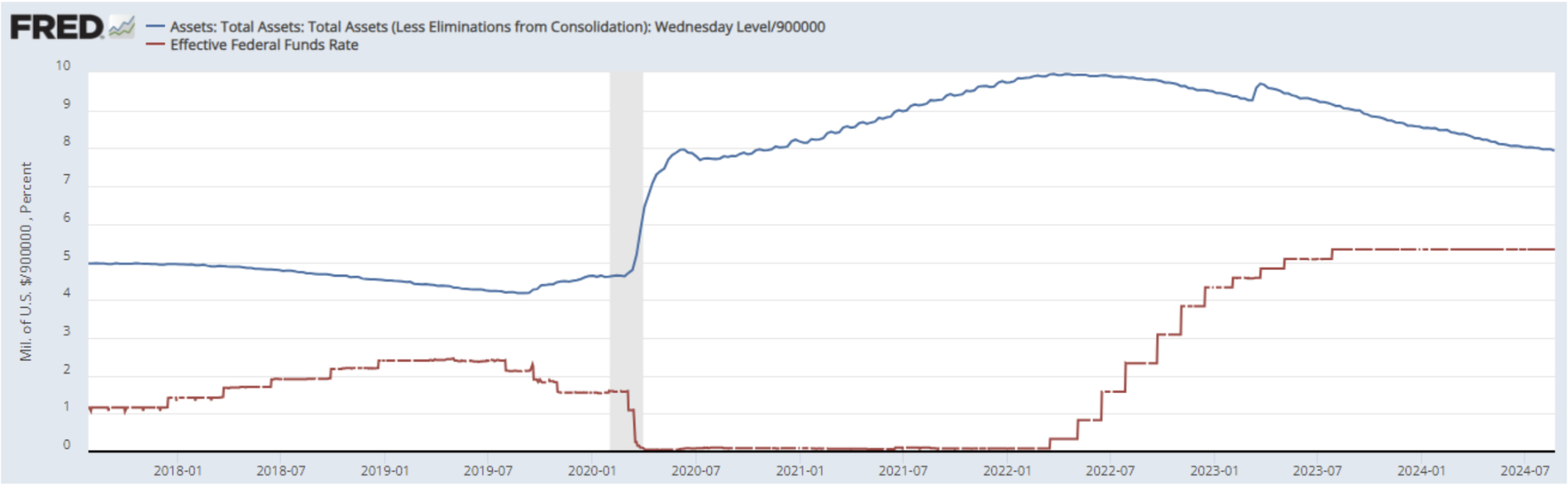

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Ставка по федеральным фондам (EFFR) — 5,50% (красная линия)

- Баланс Федеральной резервной системы продолжает снижаться, но более медленными темпами: $7,12 трлн (предыдущее: $7,139 трлн)

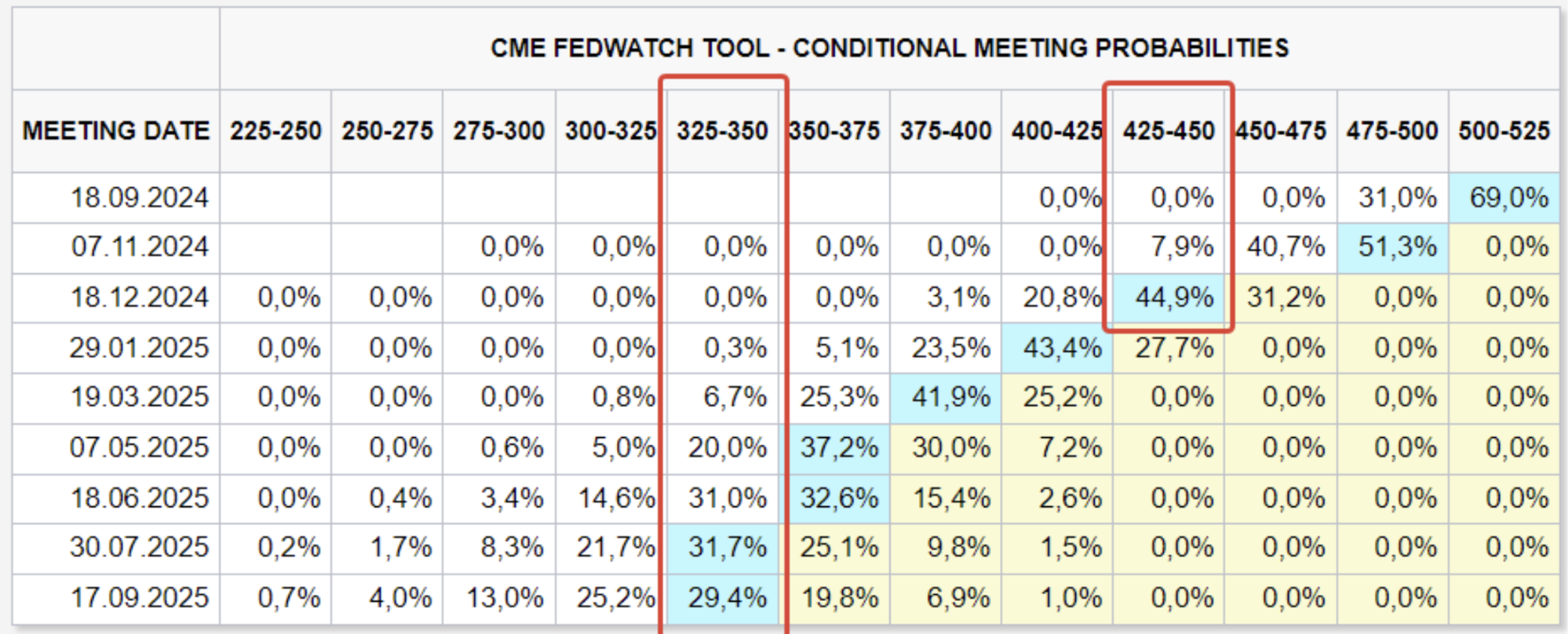

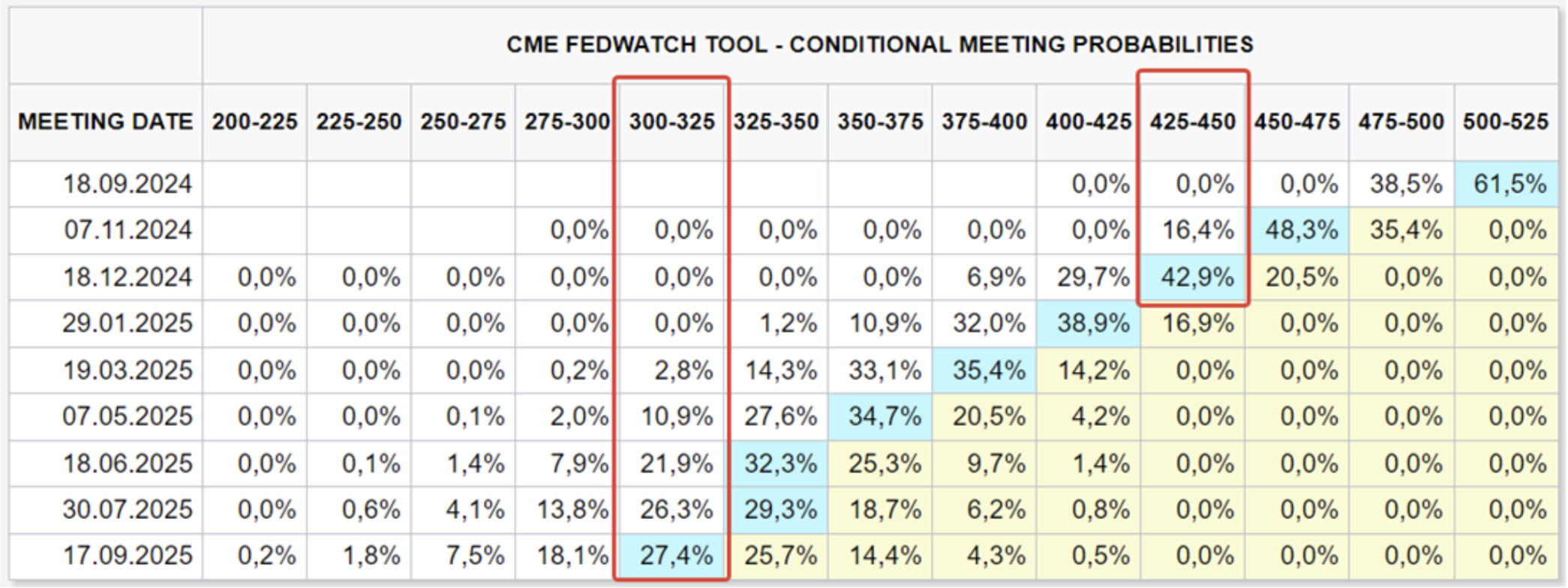

ПРОГНОЗ СТАВКИ НА РЫНКЕ (FEDWATCH)

Сегодня:

Неделю назад:

КОММЕНТАРИИ

Риторика ФРС: Президент ФРС Сан-Франциско Мэри Дэйли разделяет мнение Пауэлла о необходимости понижения ставок и считает, что сейчас самое время Федеральной резервной системе США приступить к уменьшению процентных ставок. Комментарий

- Федеральная резервная система ориентируется не на потребительский индекс цен (CPI), а на индекс расходов на личное потребление (PCE).

- В июле показатель PCE вырос на 0,16% м/м и на 2,50% г/г, базовый индекс увеличился на 0,16% м/м и на 2,6% г/г. Текущие уровни позволяют ФРС смягчить риторику, однако стоит отметить, что снижение показателей приостановилось в августе как в месячном, так и годовом выражении.

- Реальный валовой внутренний продукт (ВВП) США во втором квартале 2024 года вырос на 3,0% в годовом выражении, по сравнению с первичной оценкой в 2,8% и 1,4% в первом квартале.

- Рост за второй квартал обусловлен, прежде всего, увеличением потребительских расходов, инвестиций в частные запасы и вложениями бизнеса.

- В целом, экономические условия в США остаются устойчивыми: потребительские расходы и розничные продажи растут, вторичная оценка ВВП была повышена, а прогнозы на третий квартал также корректируются в сторону увеличения. На этом фоне инфляционные ожидания продолжают снижаться.

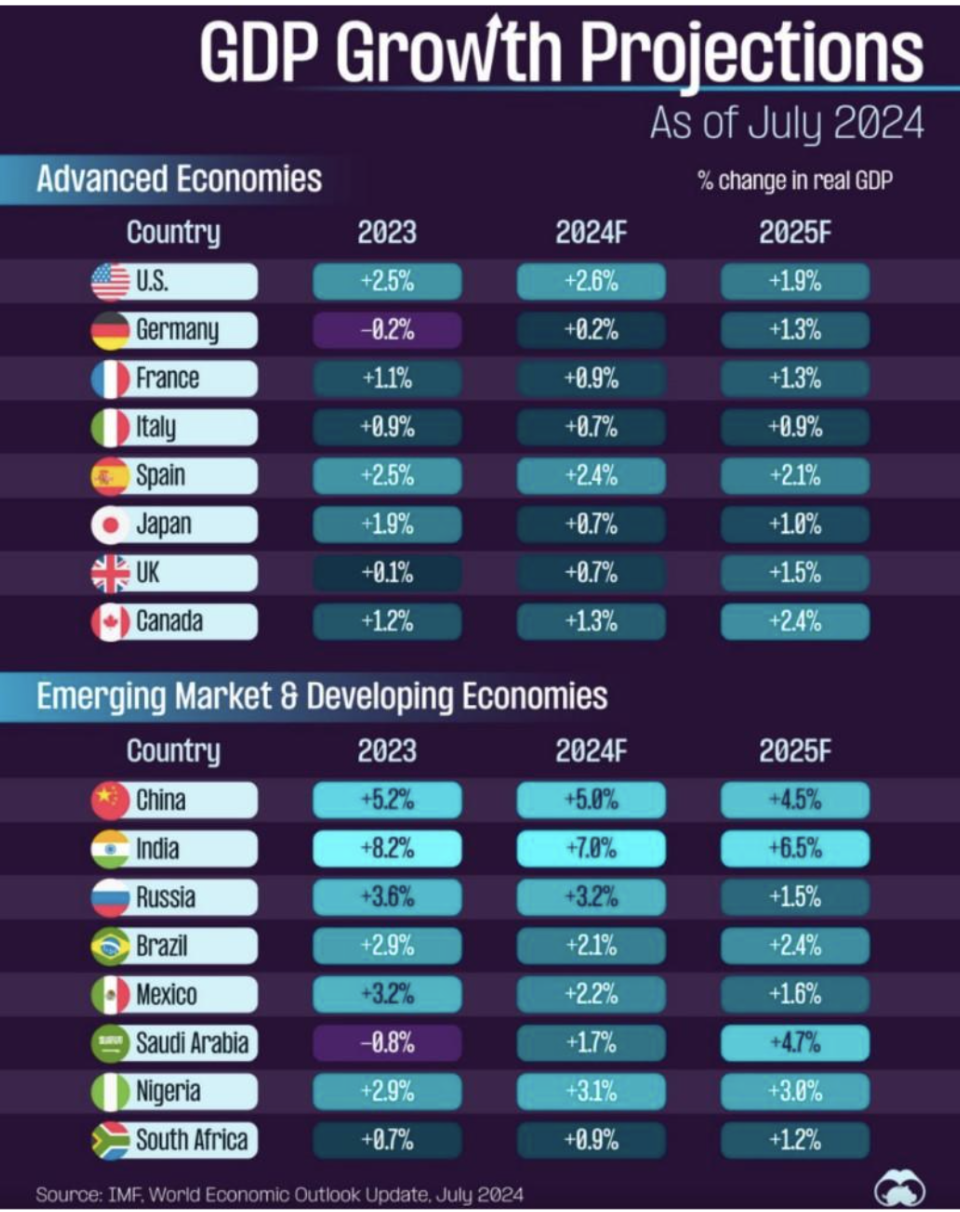

- Текущая риторика ФРС нацелена на смягчение денежно-кредитной политики в сентябре. По данным FedWatch, ожидается снижение ставки на 1% к концу 2024 года (целевой диапазон 4,25–4,50%) и на 2,00% в течение следующих 12 месяцев (целевой диапазон 3,25–3,50%). Прогноз ВВП Международного валютного фонда (МВФ):

Лидеры роста: Индия, Китай (второе место). Средний рост ВВП в четырех крупнейших странах ЕС составляет 1,4%. Прогноз ВВП США на 2025 год — 1,9%. Ключевой вывод из этой инфографики: Ни в развитых, ни в развивающихся экономиках не прогнозируется рецессия на 2024–2025 годы.

РЫНОК

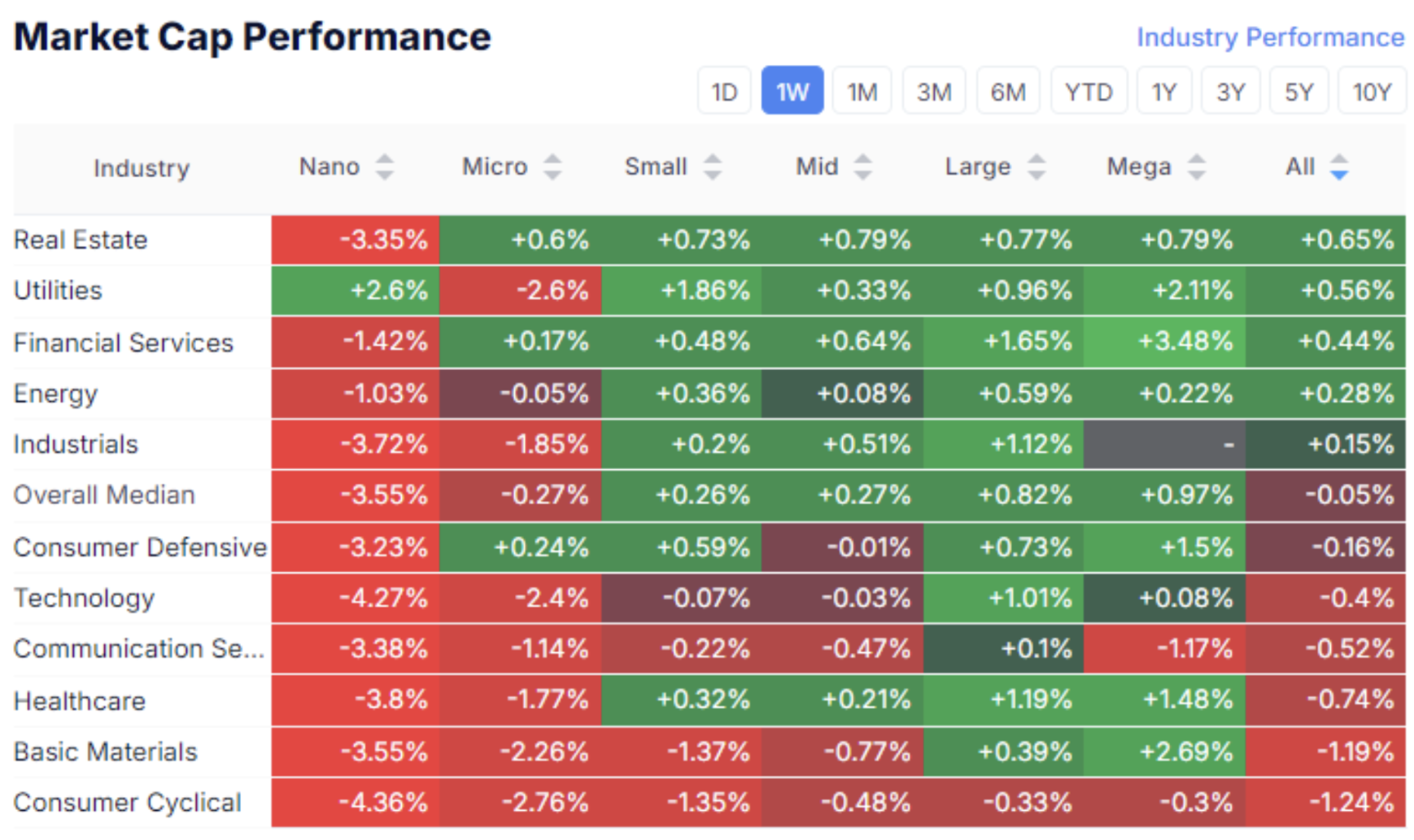

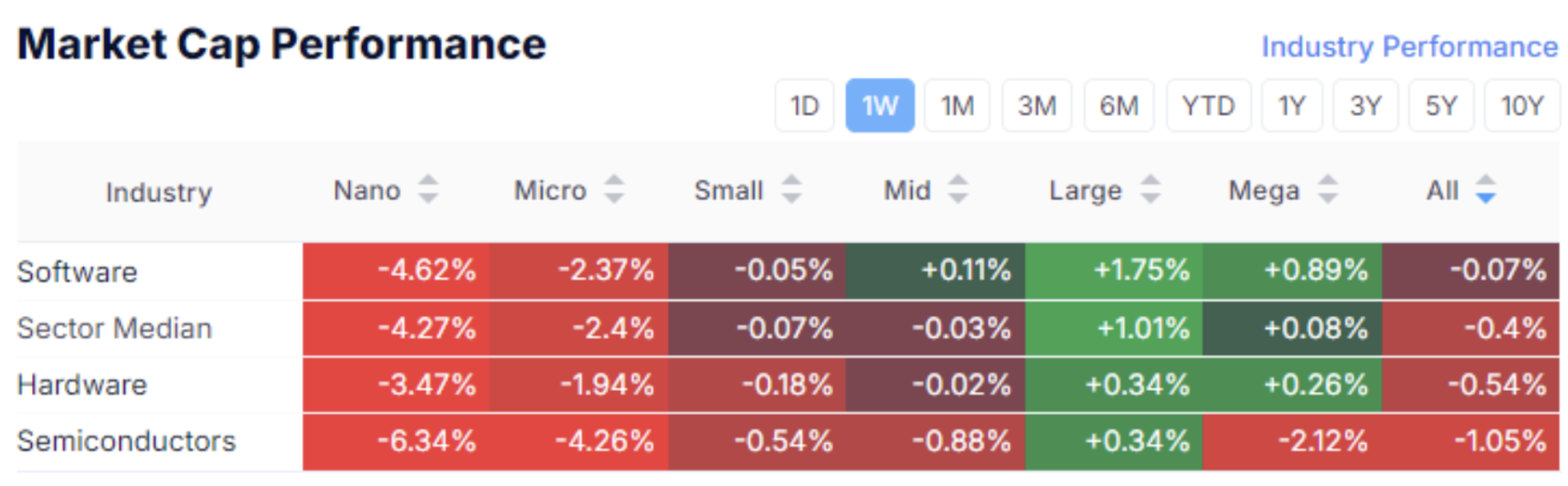

ДИНАМИКА РЫНОЧНОЙ КАПИТАЛИЗАЦИИ

Фондовый рынок:

Технологический сектор:

На прошлой неделе инвестиционный интерес был сосредоточен на акциях компаний с крупной капитализацией, медианный рост рынка составил 0,15%.

Лидерами стали сектор недвижимости (0,65%) и коммунальный сектор (0,56%). Аутсайдером стал сектор товаров не первой необходимости: в нем отмечалось снижение по многим капитализациям — этот тренд указывает на небольшое снижение склонности к риску.

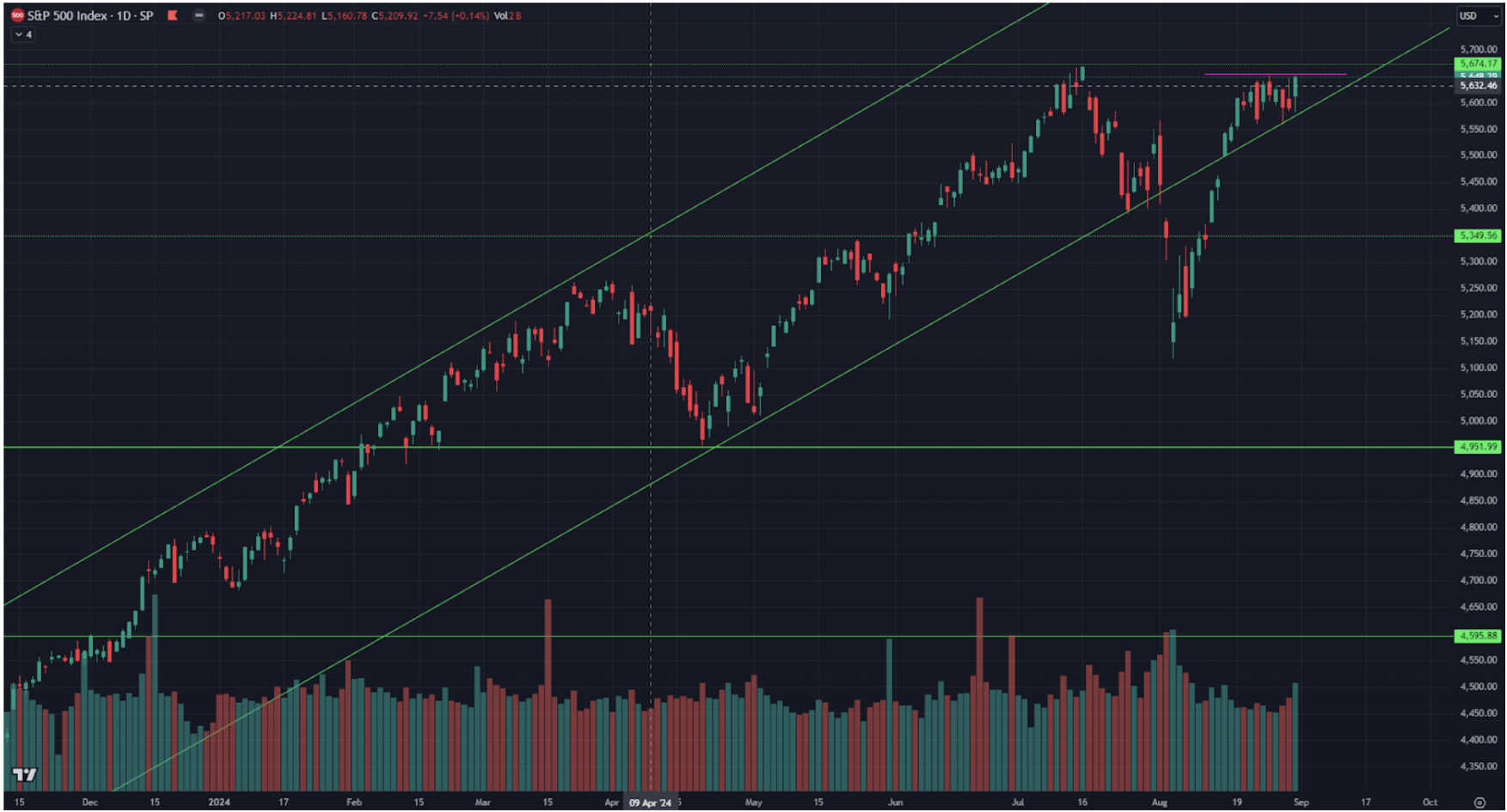

SP500

Vix

Индекс S&P 500 за неделю практически не изменился, котировки консолидируются чуть ниже зоны сопротивления 5650–5680.

Данный диапазон представляет собой исторический максимум, для его преодоления рынку необходимы дополнительные драйверы роста. Текущих позитивных макроэкономических данных недостаточно, поскольку рынок ожидал сильную отчетность от NVIDIA (NVDA).

NVDA:

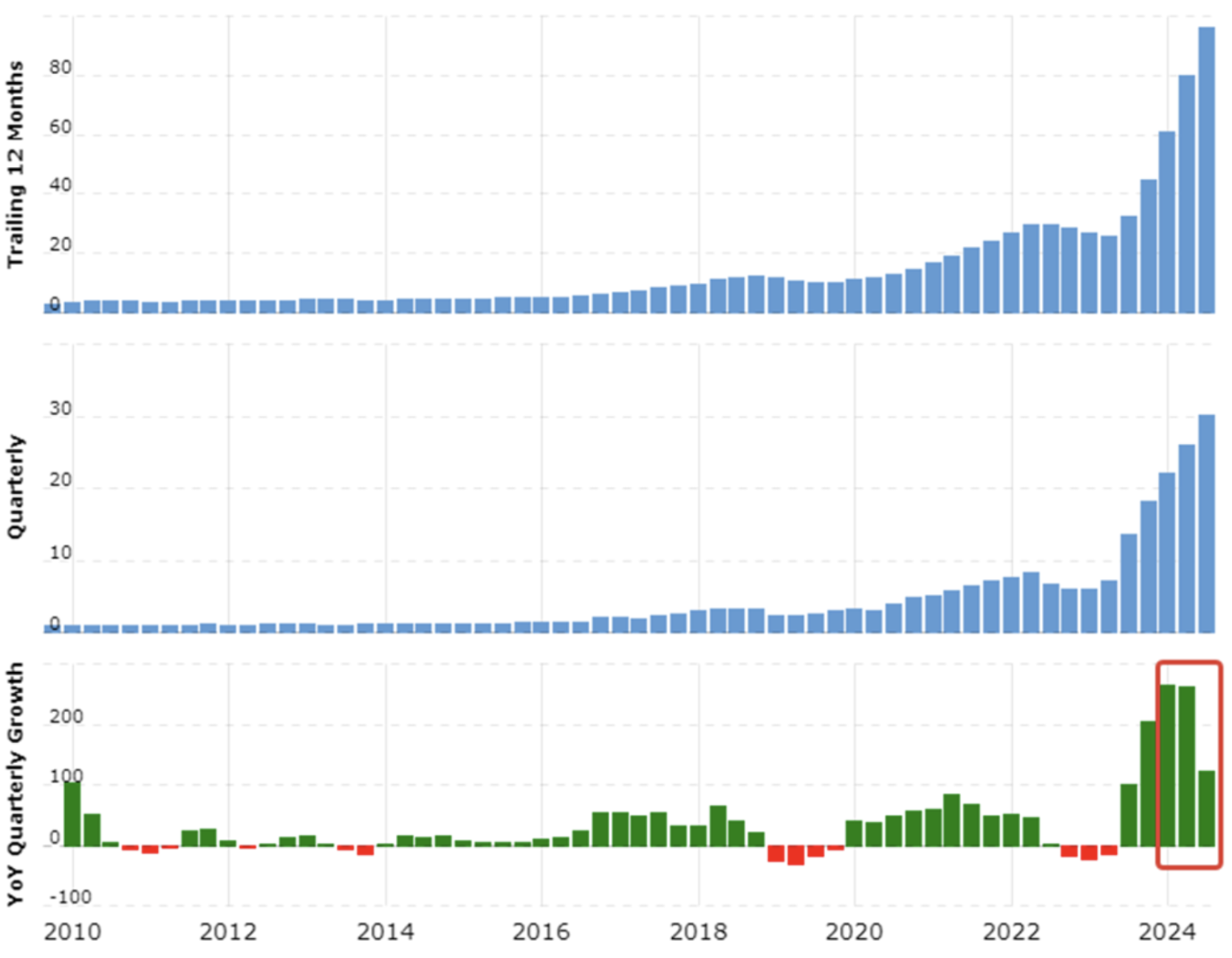

Валовая прибыль

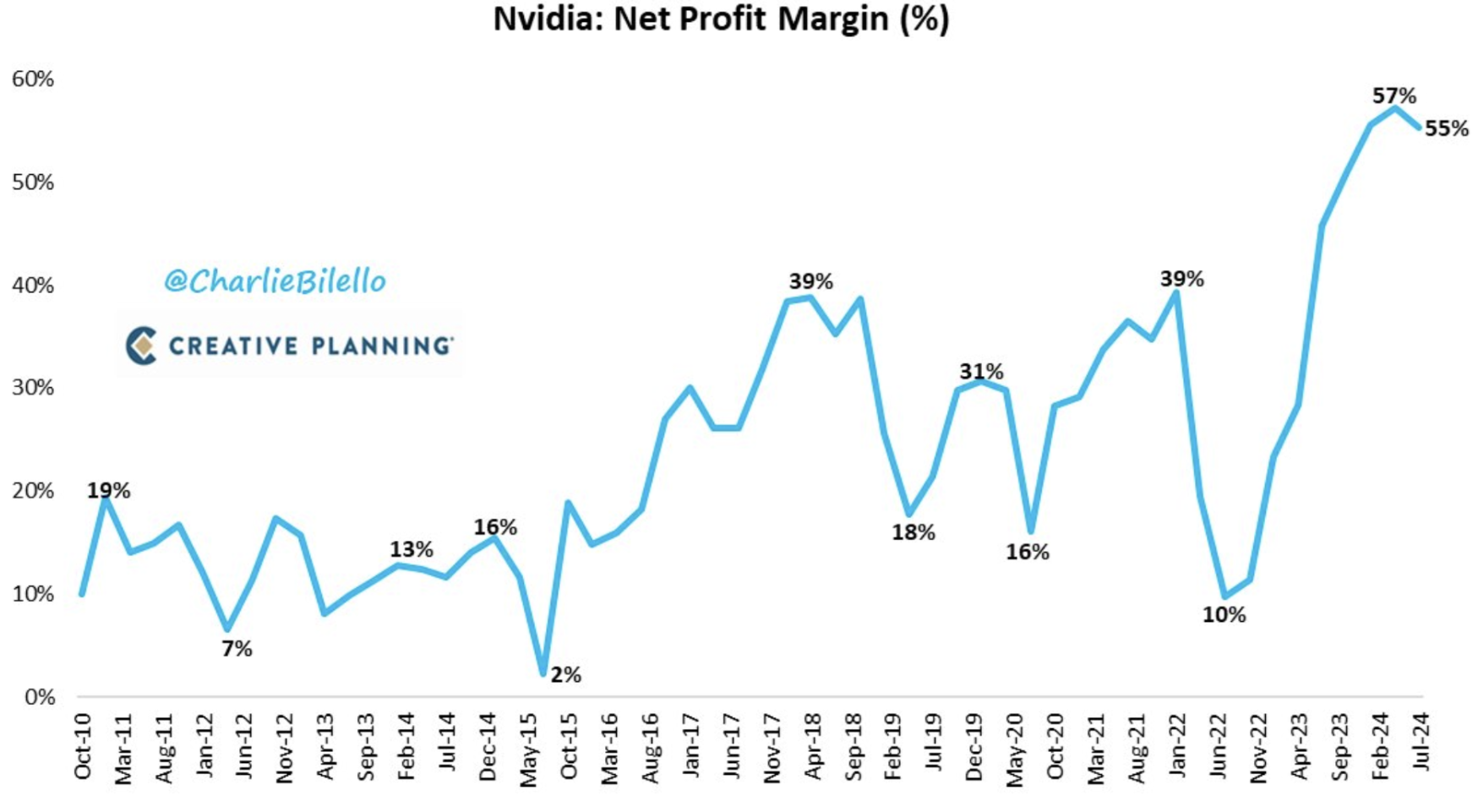

Nvidia зафиксировала солидную прибыль за второй квартал, однако темпы роста замедлились по сравнению с предыдущими отчетными периодами. На верхнем графике выделено замедление роста валовой выручки по кварталам в процентном выражении. Ниже — снижение чистой рентабельности с 57% до 55%. Это первое сокращение маржи с второго квартала 2022 года.

Особое внимание привлек прогноз выручки менеджмента, который оказался ниже оптимистичных ожиданий рынка, что усилило опасения по поводу замедления взрывного роста компании.

В результате акции NVDA упали на 5% после публикации отчета. С технической точки зрения вероятно формирование горизонтального канала в диапазоне $135–$100 за акцию. Однако возможны и финальные всплески выше исторических максимумов, что часто бывает с волатильными акциями перед коррекцией. Несмотря на отсутствие серьезных конкурентов и долгосрочный потенциал роста, вероятность коррекции в кратко- и среднесрочной перспективе увеличивается.

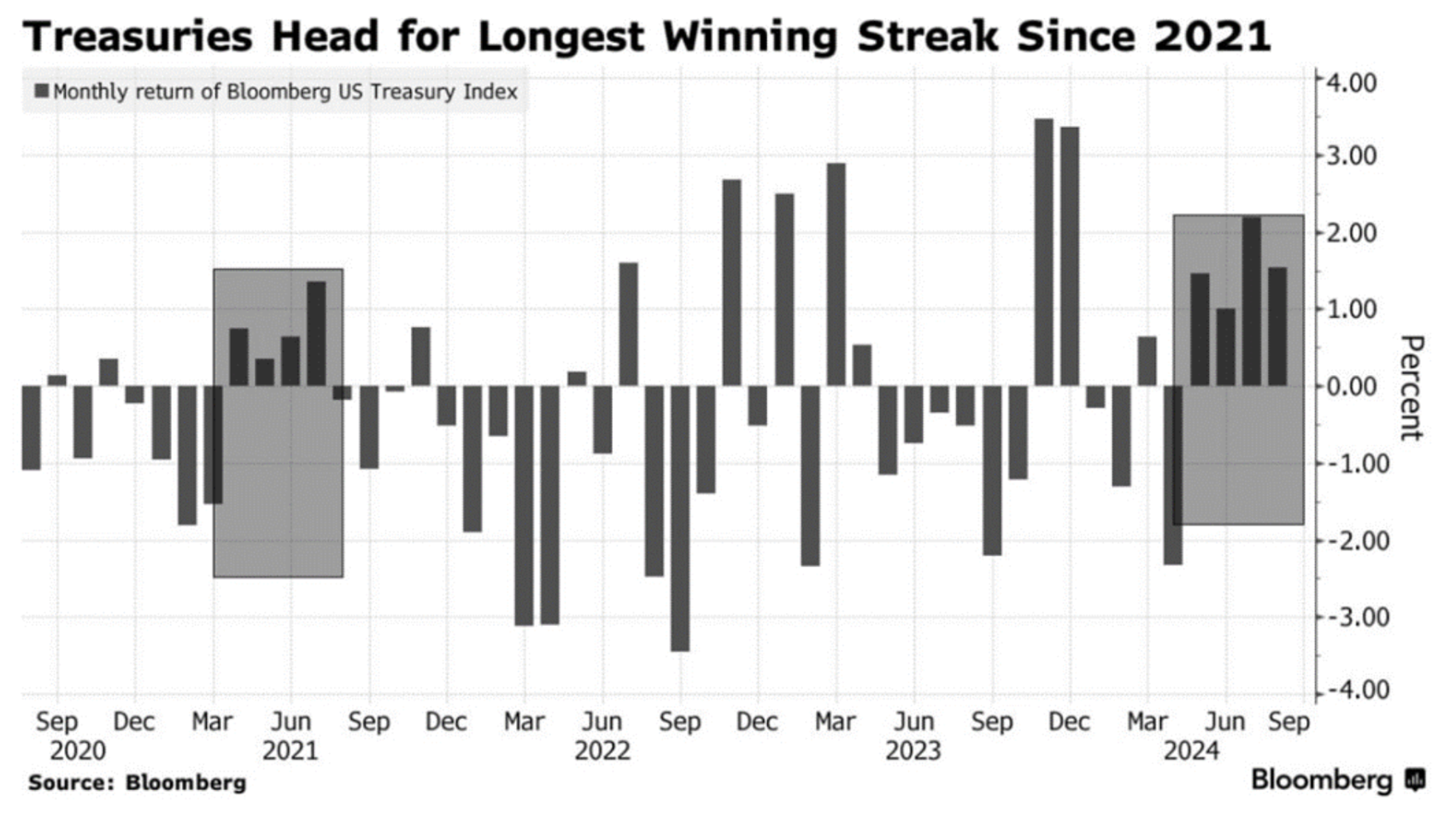

ДОЛГОВОЙ РЫНОК

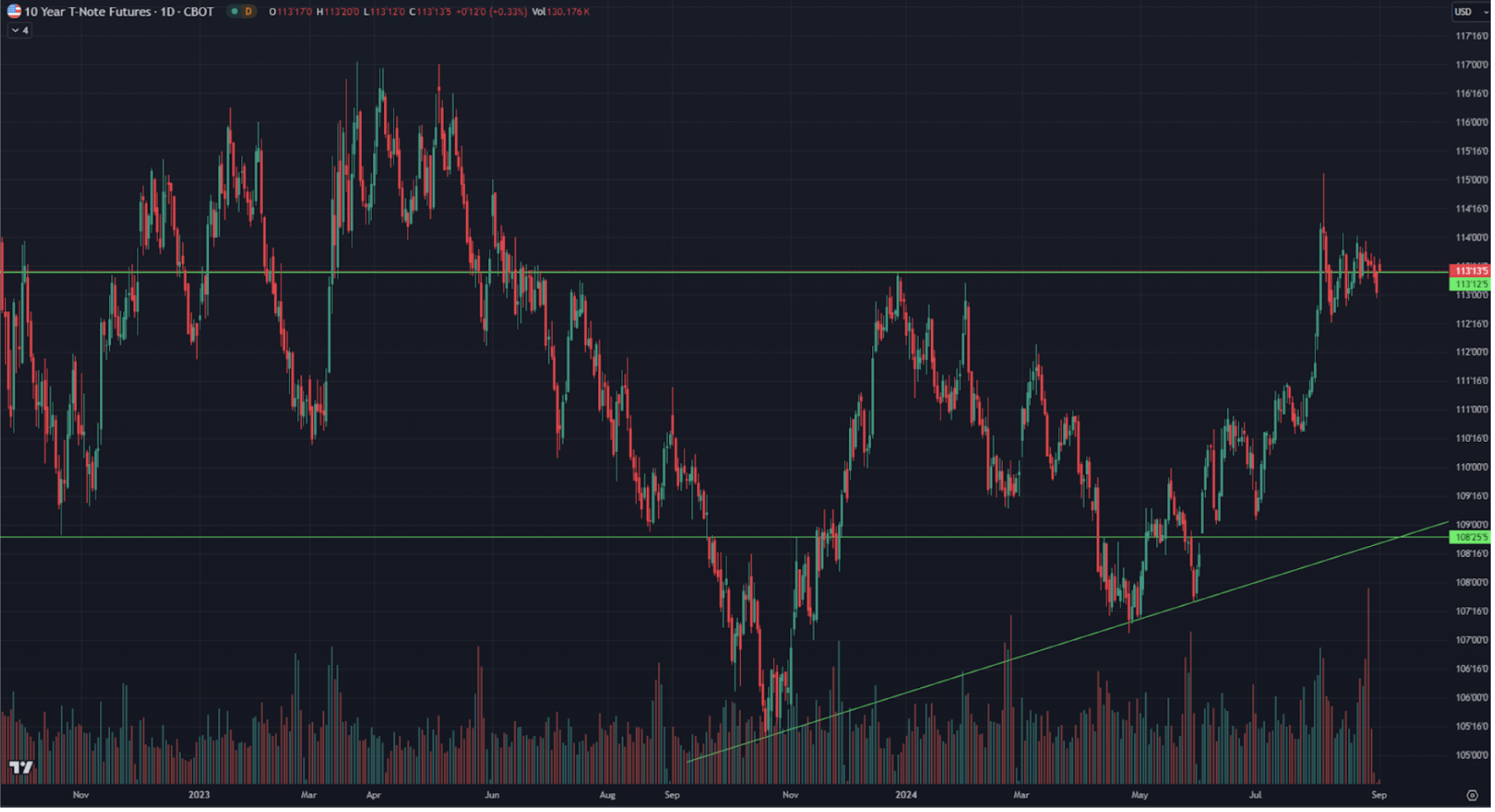

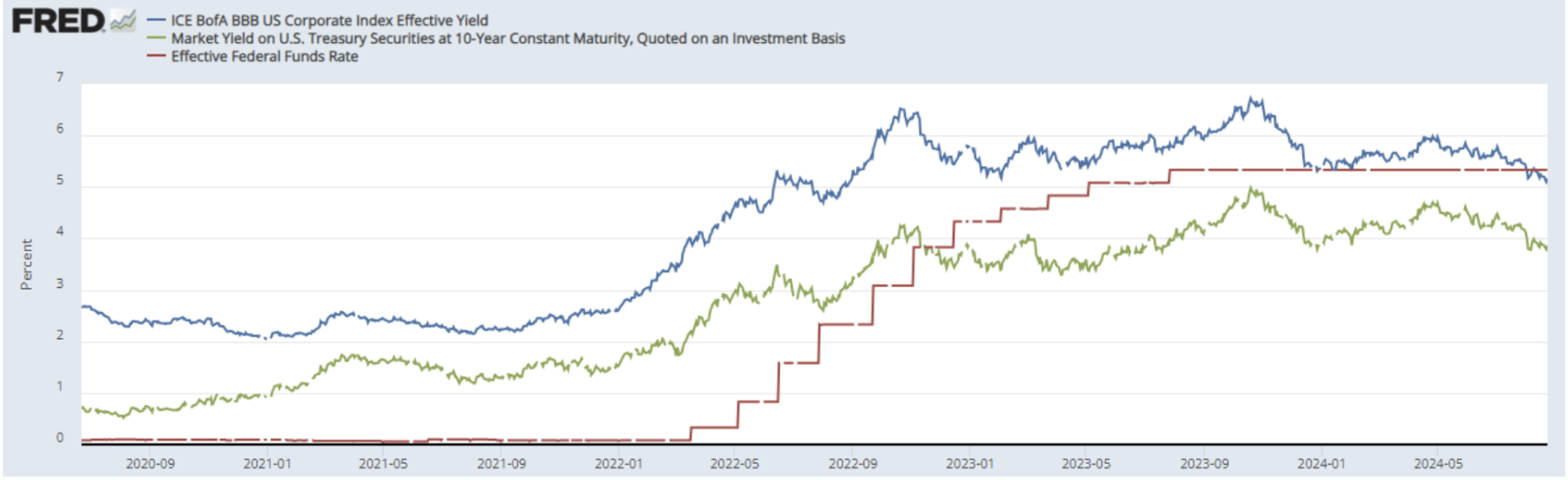

Гособлигации UST10:

ДОХОДНОСТЬ

Рынок казначейских облигаций, как и фондовый, за неделю практически не изменился.

Котировки уже два месяца консолидируются у верхней границы горизонтального канала. На нижнем графике показаны спрэды. Доходность 10-летних гособлигаций США (зеленая линия) выросла на 0,01% — до 3,86%. Доходность облигаций индекса компаний с рейтингом BBB (синяя линия) снизилась на 0,04% — до 5,12%. Разница между ними продолжила сокращаться и составила 1,26% против 1,30% на прошлой неделе. Доходности по обеим этим бумагам ниже федеральной ставки.

Госблигации США показывают рост четвертый месяц подряд. Такой тренд ранее наблюдался только летом 2021 года. Драйвером роста выступают ожидания снижения ставки.

ЗОЛОТО

Фьючерсы на золото, как и другие рынки, практически не изменились: котировки консолидируются в узком диапазоне $2560–$2530 за тройскую унцию.

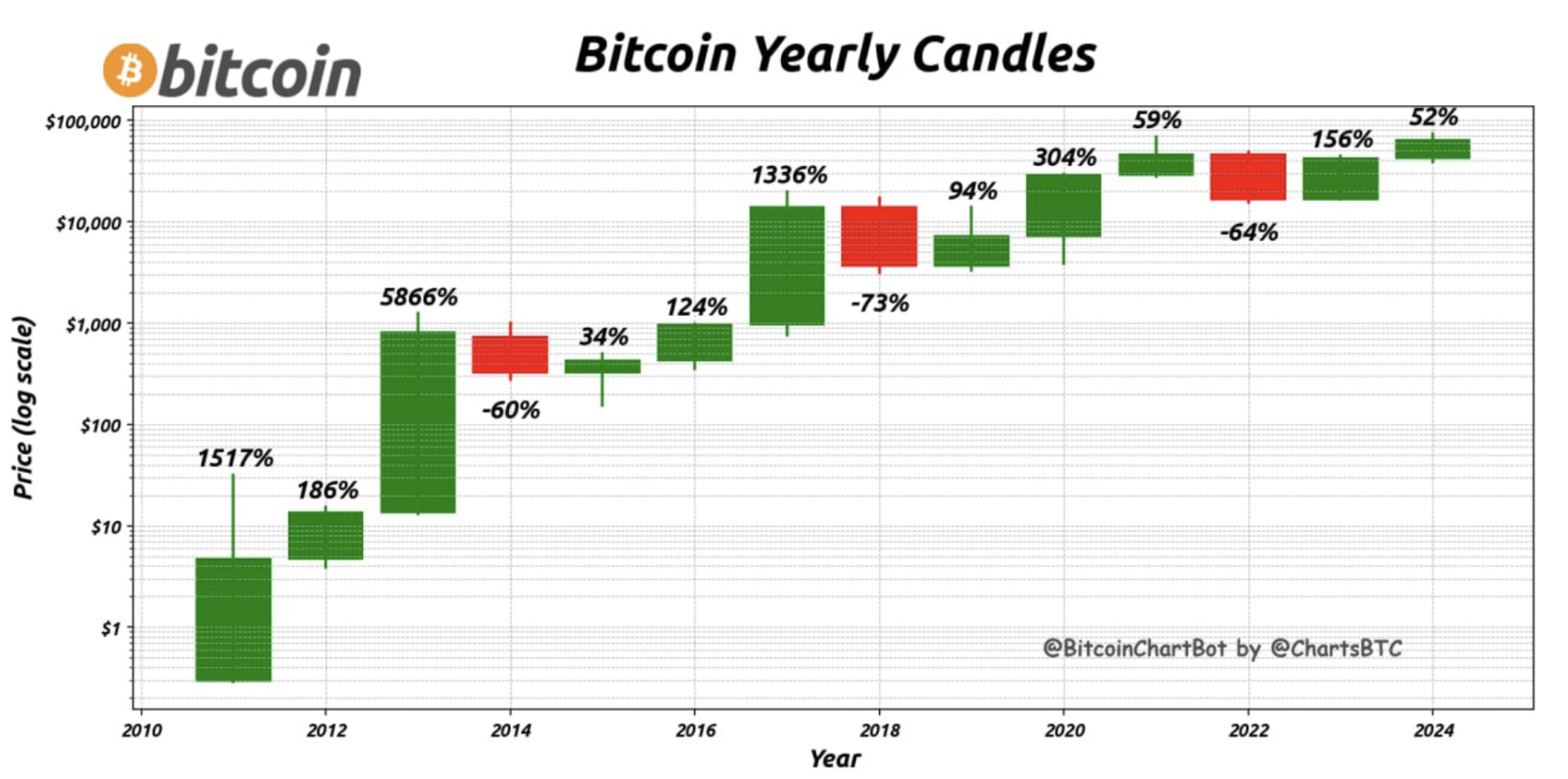

BTC

Текущая цена фьючерса на биткоин: $58 200.

Актив находится в нисходящем канале с марта текущего года. На 23 августа (отмечено белой пунктирной линией) биткоин показал рост на 5% после выступления Джерома Пауэлла на симпозиуме в Джексон-Хоуле, где он говорил о снижении стоимости заимствований. Это демонстрирует чувствительность биткоина к понижению процентных ставок.

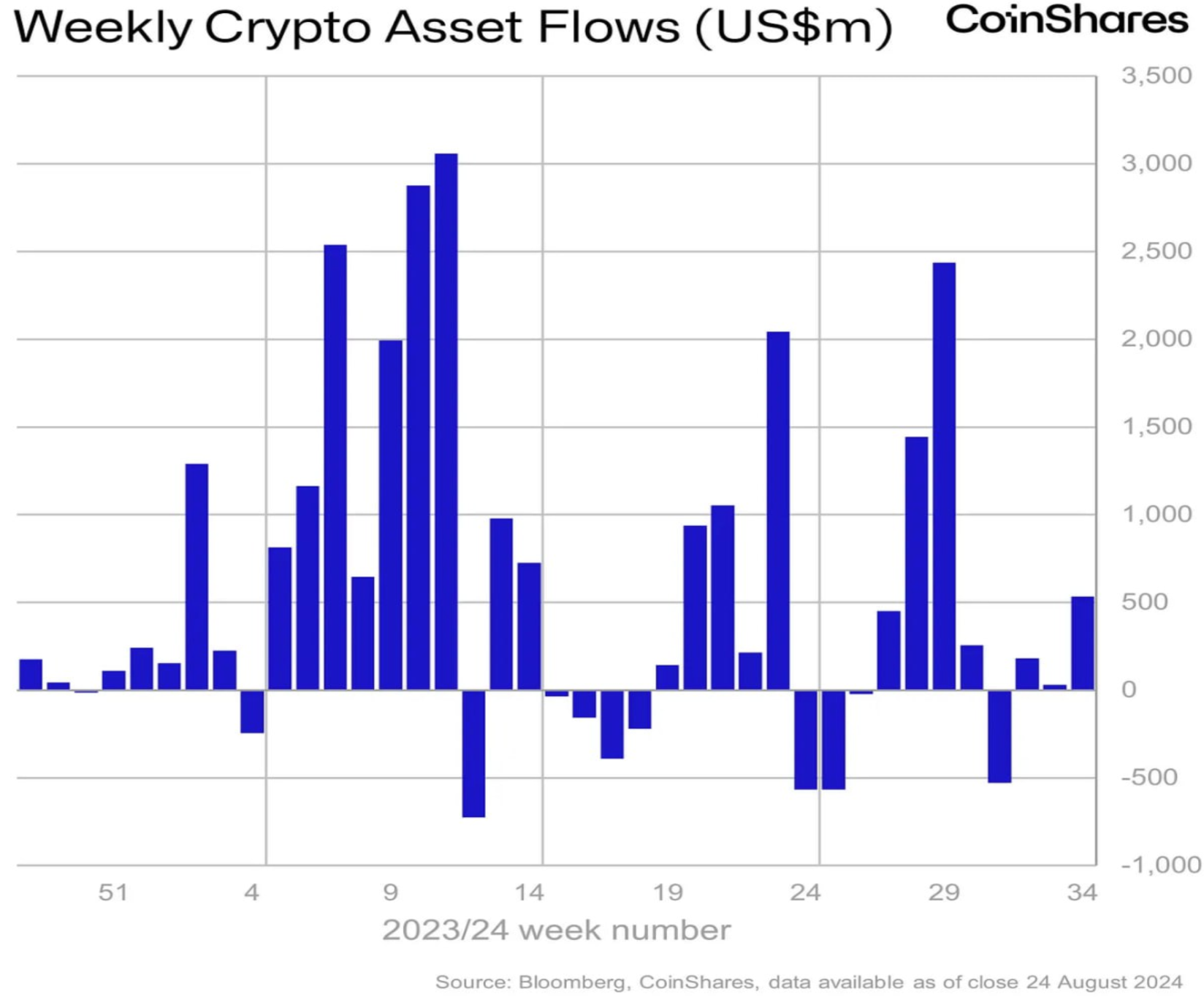

За прошлую неделю приток в инвестиционные продукты, связанные с цифровыми активами, достиг $533 млн, что выше среднего значения за последние пять недель. Однако общий объем этих притоков остается умеренным.

Годовые свечи биткоина показывают, что с 2010 года актив снижался только трижды, а среднегодовая доходность составила 65%.

Хотите вместе с нами покупать акции частных технологических компаний? Ознакомьтесь с нашими тарифами Wealth и Growth, которые дают доступ к эксклюзивным венчурным сделкам!

Отказ от ответственности: «Использование торговой марки осуществляется исключительно в информационных целях и не означает одобрения или аффилированности. Кроме того, информация, содержащаяся в данном сообщении, представлена исключительно с информационной целью и не является предложением купить либо приглашением сделать оферту на продажу, подписку или покупку каких-либо ценных бумаг».