English

English Русский

Русский Қазақша

Қазақша Eesti

EestiRugpjūčio 26 – rugpjūčio 30 d.: Savaitinė ekonominė apžvalga

Pagrindinės rinkos įžvalgos

Mūsų savaitinėje rubrikoje pristatome pagrindinius makroekonominius rodiklius rinkai.

MAKROEKONOMINĖ STATISTIKA

INFLIACIJA

- Pagrindinis vartotojų kainų indeksas (VKI) (metinis) (birželis): 3,2 % (anksčiau: 3,3 %);

- Vartotojų kainų indeksas (VKI) (metinis) (birželis): 2,9 % (anksčiau: 3,0 %);

FED INFLIACIJOS TIKSLAS

- Pagrindinis asmeninių vartojimo išlaidų kainų indeksas (PCE) (metinis) (liepa): 2,6 % (anksčiau: 2,6 %);

- Asmeninių vartojimo išlaidų kainų indeksas (metinis) (liepa): 2,5 % (anksčiau: 2,5 %)

INFLIACIJOS LŪKESČIAI

- 12 mėn. infliacijos lūkestis (rugpjūtis): 2,8 % (anksčiau: 2,9 %);

- 5 metų infliacijos lūkestis (rugpjūtis): 3,0 % (anksčiau: 3,0 %).

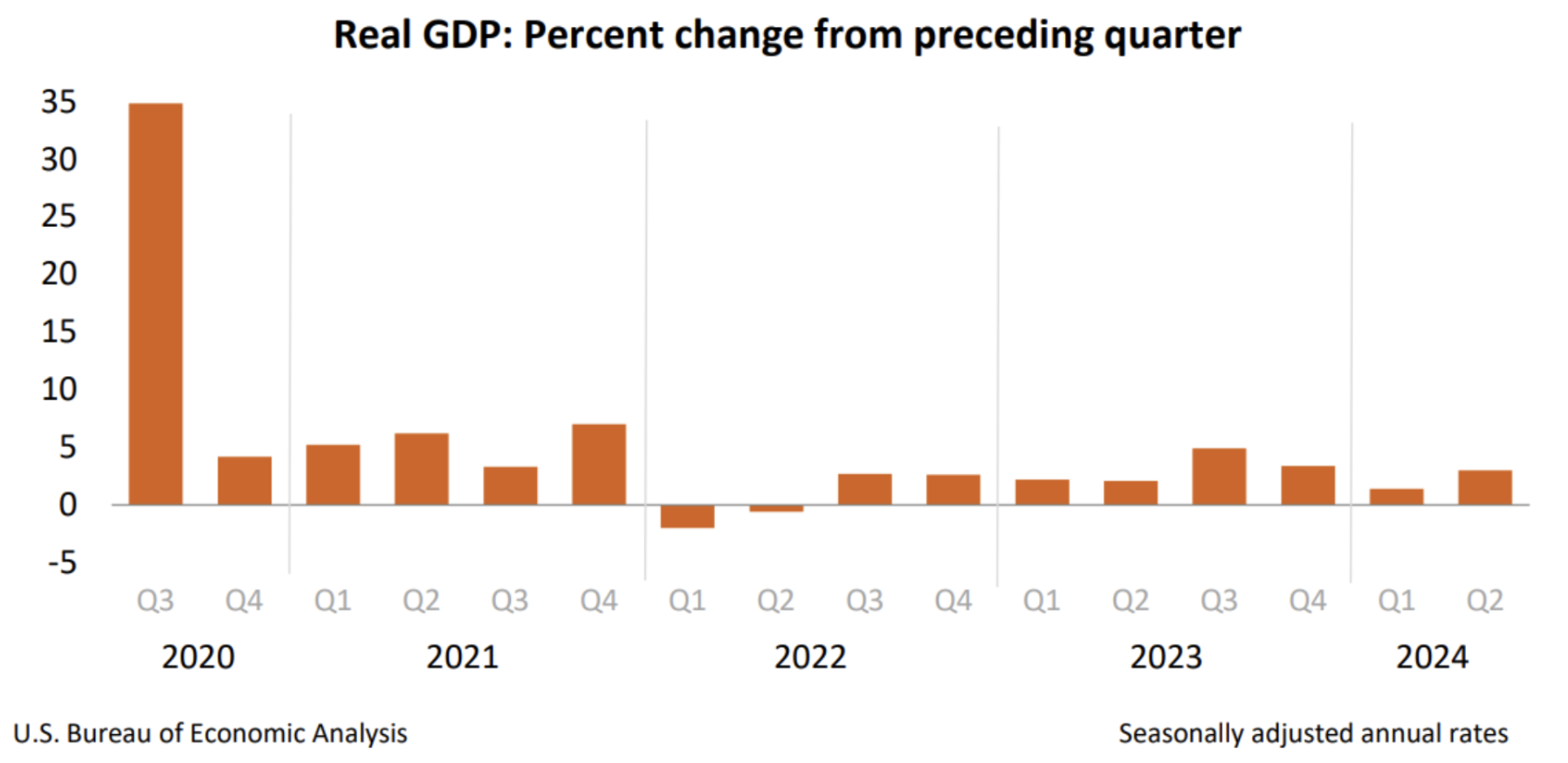

BVP (ketv./ketv.) (II ketv.) (preliminarus įvertis): 3,0 % (pirmas: 2,8 %, anksčiau: 1,4 %), BVP defliatorius (ketv./ketv.) (II ketv.): 2,5 % (anksčiau: 3,1 %).

VERSLO AKTYVUMO INDEKSAS (PMI)

- Paslaugų sektorius (birželis): 55,2 (anksčiau: 55,0);

- Gamybos sektorius (rugpjūtis): 48,0 (anksčiau: 49,6, peržiūra).

- S&P Global Composite (birželis): 54,1 (anksčiau: 54,3, peržiūra).

DARBO RINKA

- Nedarbo lygis (liepa): 4,3 % (anksčiau: 4,1 %);

- Pokytis ne žemės ūkio privačiame sektoriuje (birželis): 97 tūkst. (anksčiau: 136 tūkst.);

- Vidutinis valandinis uždarbis (birželis, metinis): 3,6 % (anksčiau: 3,8 %);

- Naujos paraiškos bedarbio pašalpai: 231 tūkst. (anksčiau: 233 tūkst.)

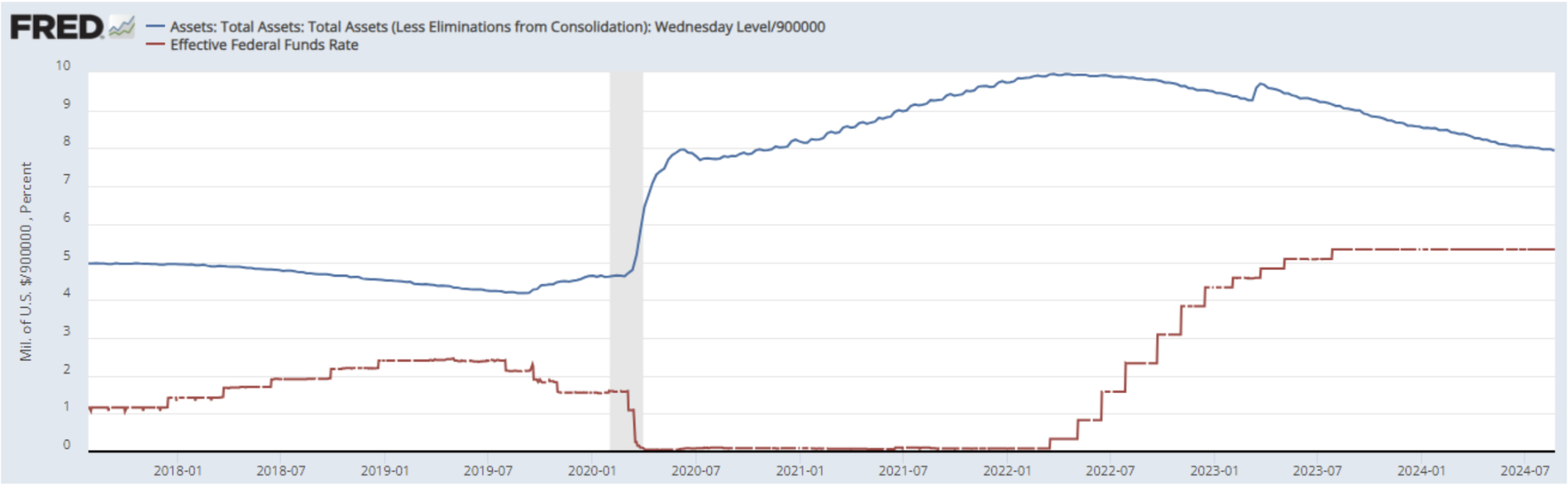

PINIGŲ POLITIKA

- Federalinių fondų palūkanų norma (EFFR) — 5,50 % (raudona linija)

- Federalinio rezervo balansas toliau lėtai mažėja: 7,12 trln. USD (anksčiau: 7,139 trln. USD)

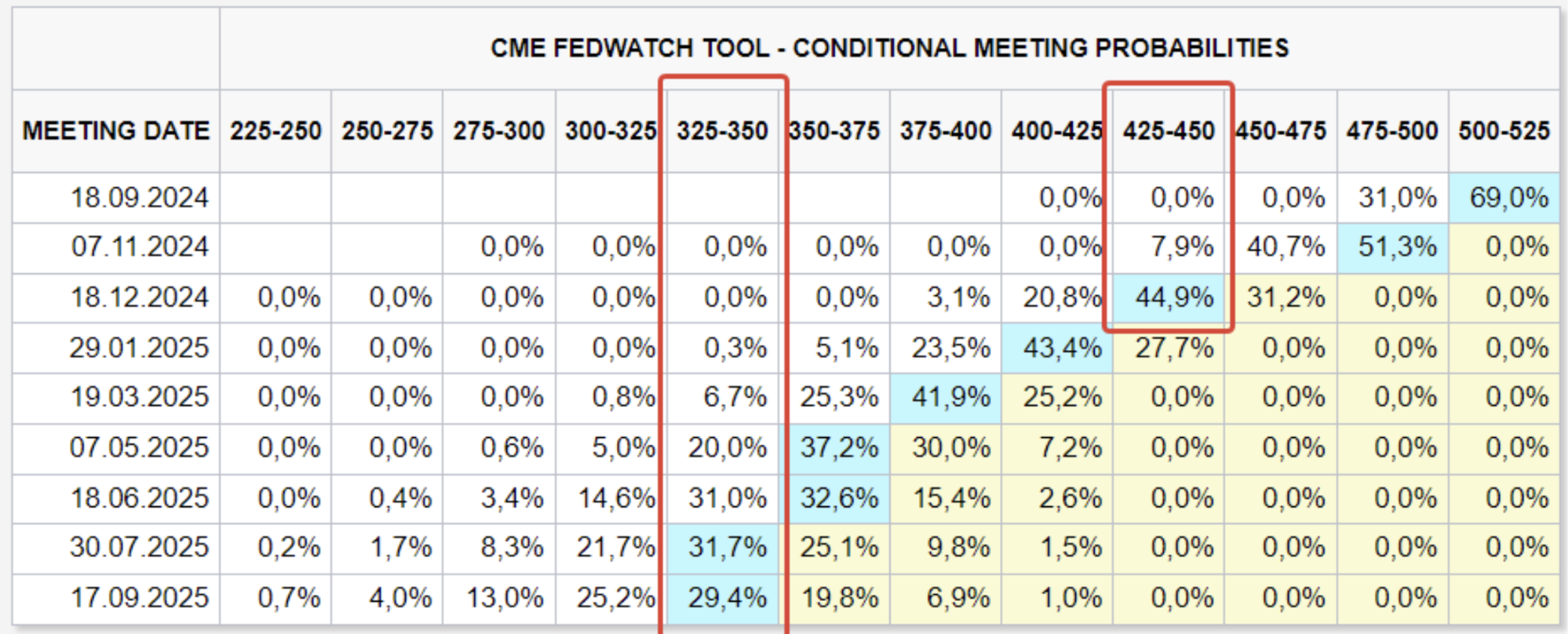

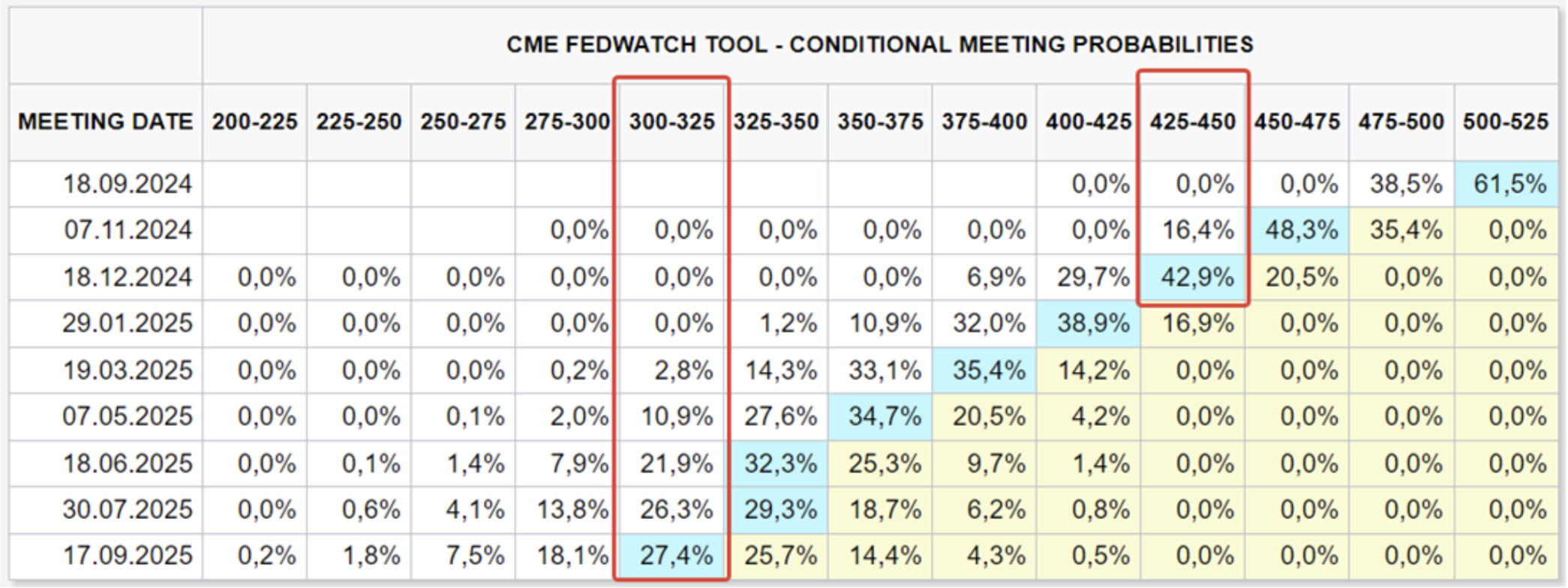

RINKOS LŪKESČIAI DĖL PALŪKANŲ NORMOS (FEDWATCH)

Šiandien:

Prieš savaitę:

KOMENTARAS

Fed Retorika: San Francisko Fed prezidentė Mary Daly pritaria Powello nuomonei, kad laikas mažinti palūkanų normas, ir mano, kad JAV centrinis bankas gali pradėti mažinti bazinę palūkanų normą. Komentaras

- Federalinis rezervas daugiausia vadovaujasi ne vartotojų kainų indeksu (VKI), o asmeninių vartojimo išlaidų kainų indeksu (PCE).

- Statistika rodo, kad liepą PCE didėjo 0,16 % mėnesio ir 2,50 % metų atžvilgiu, o pagrindinis indeksas kilo 0,16 % mėnesio ir 2,6 % metų atžvilgiu. Šie rodikliai leidžia Fed švelninti retoriką, tačiau svarbu paminėti, kad mažėjimas rugpjūtį sustojo tiek mėnesio, tiek metiniu pagrindu.

- JAV realus bendrasis vidaus produktas (BVP) antrąjį 2024 m. ketvirtį padidėjo 3,0 % metiniu tempu — palyginti su pirminiu įverčiu (2,8 %) ir pirmojo ketvirčio rodikliu (1,4 %).

- Antrąjį ketvirtį augimą daugiausia lėmė vartojimo išlaidų, privačių atsargų ir verslo investicijų padidėjimas.

- Dėl šių priežasčių JAV ekonominė aplinka išlieka atspari: auga vartojimo išlaidos ir mažmeninė prekyba, antrasis BVP įvertis pakoreguotas aukštyn, o trečiojo ketvirčio prognozės taip pat didinamos. Vis dėlto, infliacijos lūkesčiai šiose sąlygose mažėja.

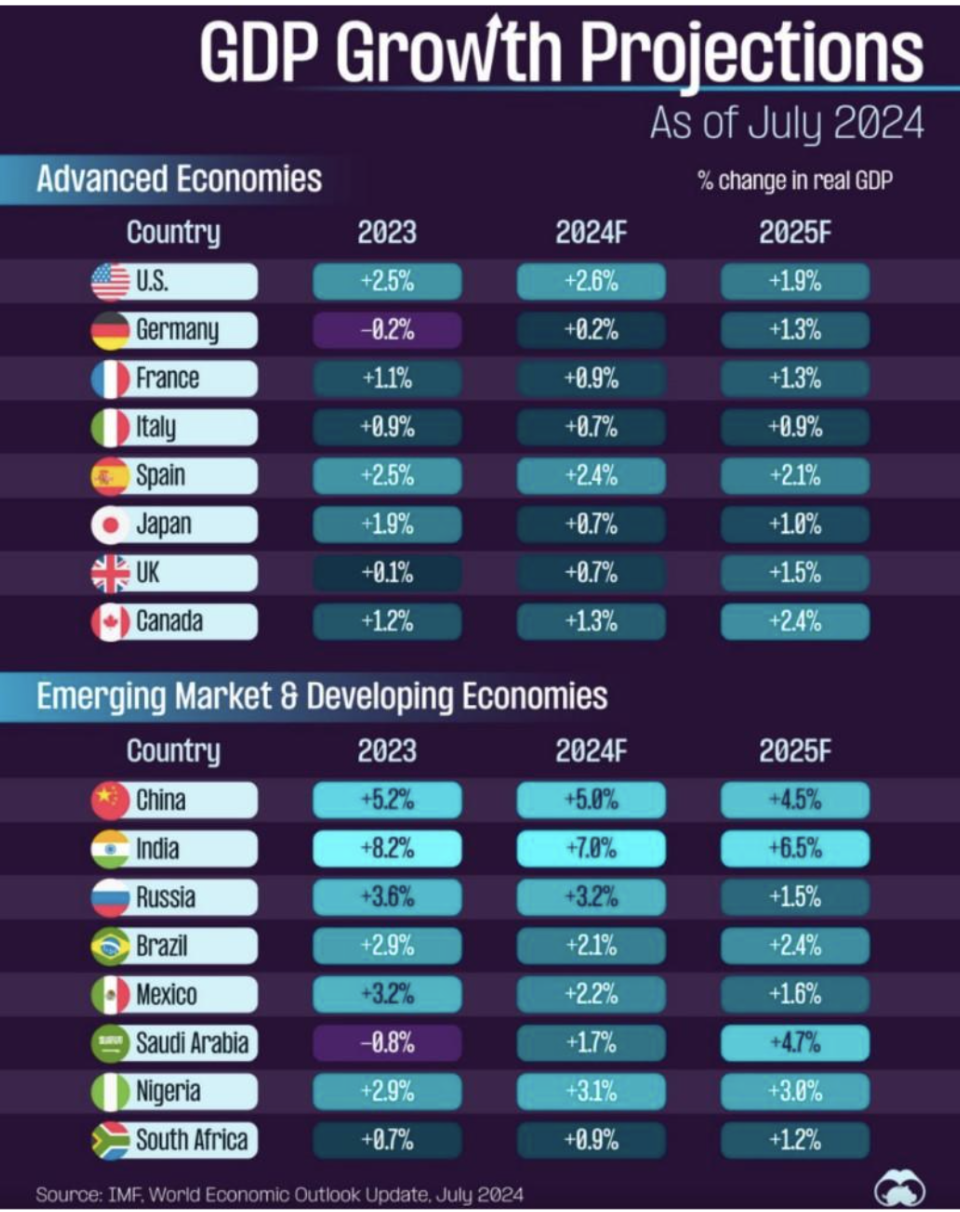

- Dabartinė Fed retorika orientuota į pinigų politikos švelninimą rugsėjį. Pagal FedWatch duomenis, tikimasi 1 proc. palūkanų normos mažinimo iki 2024 m. pabaigos (tikslo intervalas 4,25-4,50 %), o per artimiausius 12 mėn. — dar 2,00 proc. (intervalas 3,25-3,50 %). BVP prognozė pagal Tarptautinį valiutos fondą (TVF):

Augimo lyderiai: Indija, Kinija (antra vieta). Keturių didžiųjų ES valstybių BVP augimas vidutiniškai siekia 1,4 %. JAV BVP prognozė 2025 m. — 1,9 %. Pagrindinė infografiko žinutė: 2024–2025 m. recesijos scenarijai neprognozuojami nei išsivysčiusiose, nei besivystančiose rinkose.

RINKA

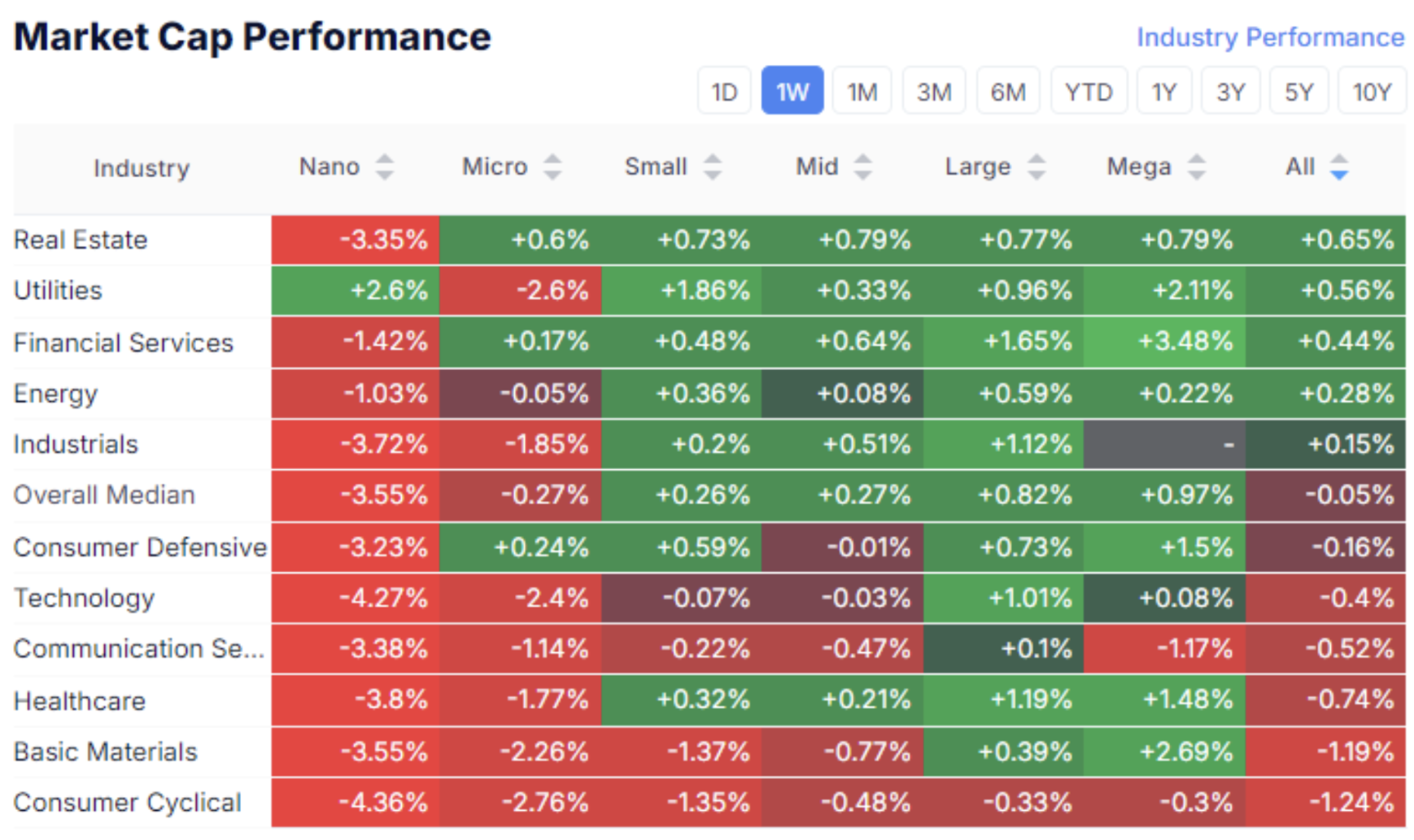

BENDRAS RINKOS KAPITALIZACIJOS POKYTIS

Akcijų rinka:

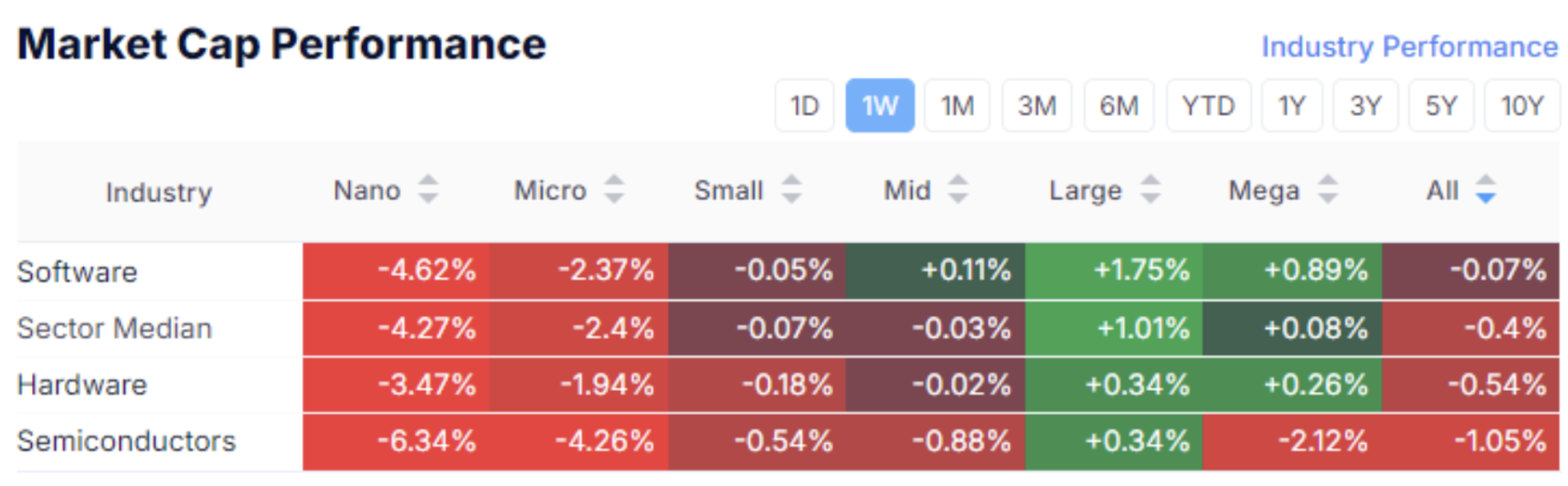

Technologijų sektorius:

Praėjusią savaitę investuotojų dėmesys daugiausia buvo sutelktas į didelės kapitalizacijos bendroves, o vidutiniai rinkos prieaugiai siekė 0,15 %.

Lyderiavo nekilnojamojo turto sektorius (0,65 %) ir komunalinių paslaugų sektorius (0,56 %). Silpnai pasirodė plataus vartojimo prekių sektorius — šiose kapitalizacijose fiksuoti kritimai rodo šiek tiek sumažėjusią rizikos toleranciją.

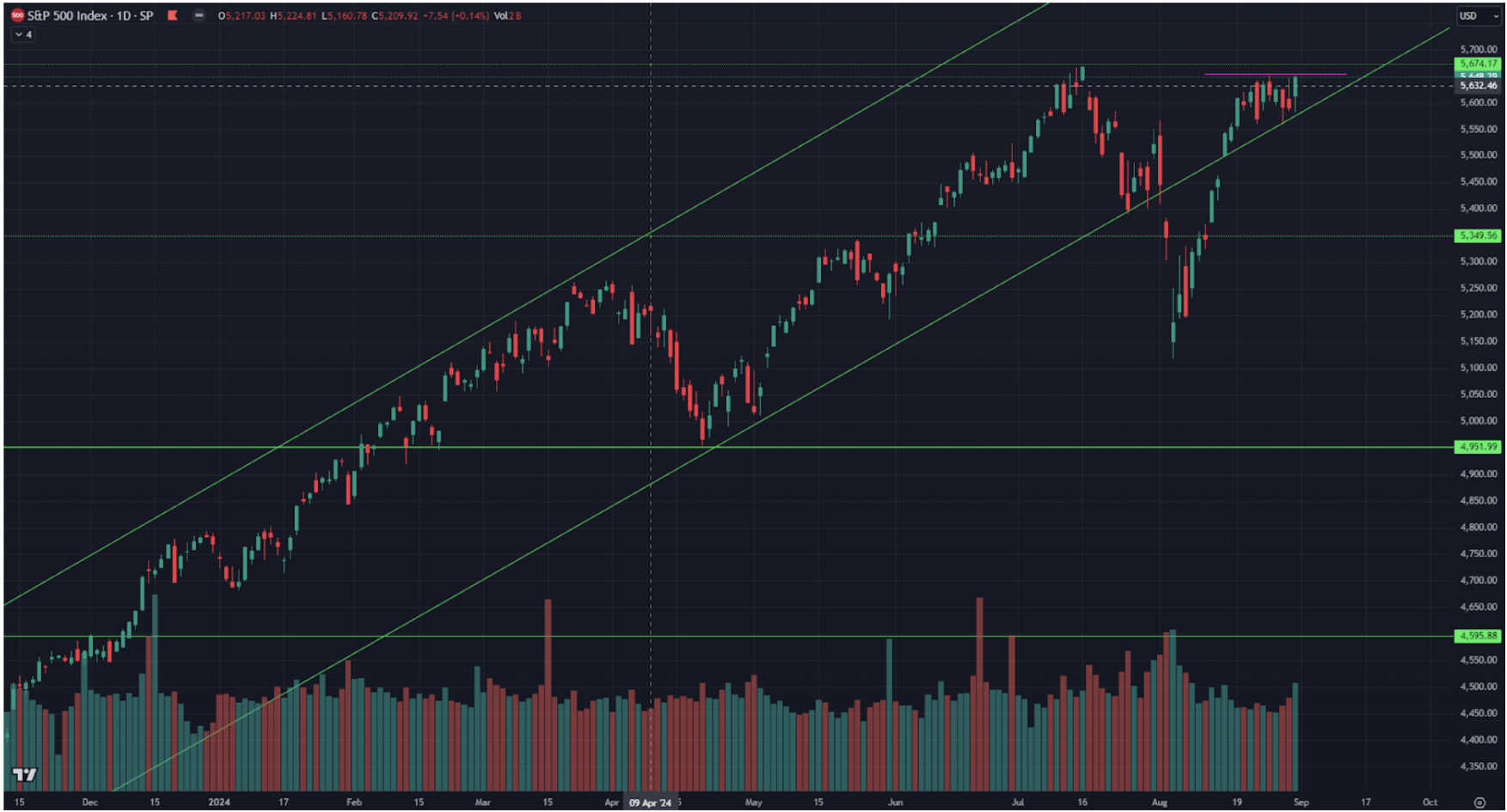

SP500

Vix

S&P 500 indeksas per savaitę praktiškai nekeitėsi — kaina konsoliduojasi šiek tiek žemiau pasipriešinimo ribos 5650–5680.

Ši sritis yra istoriškai aukščiausia, ir norint ją viršyti, rinkai reikia papildomų augimo impulsų. Dabartinės teigiamos makroekonominės naujienos to neužtenka, nes investuotojai laukė stiprių NVIDIA (NVDA) rezultatų.

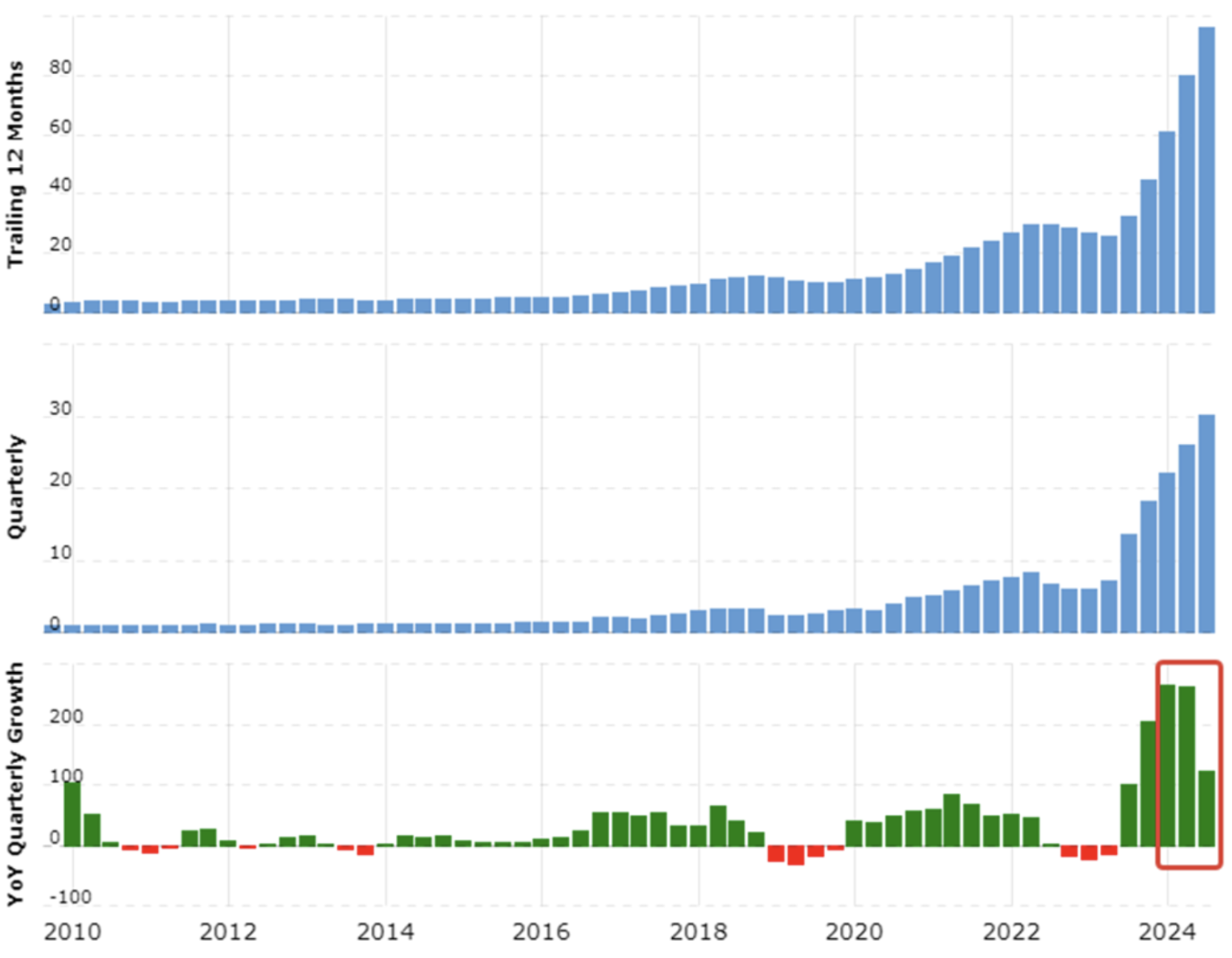

NVDA:

Bendrasis pelnas

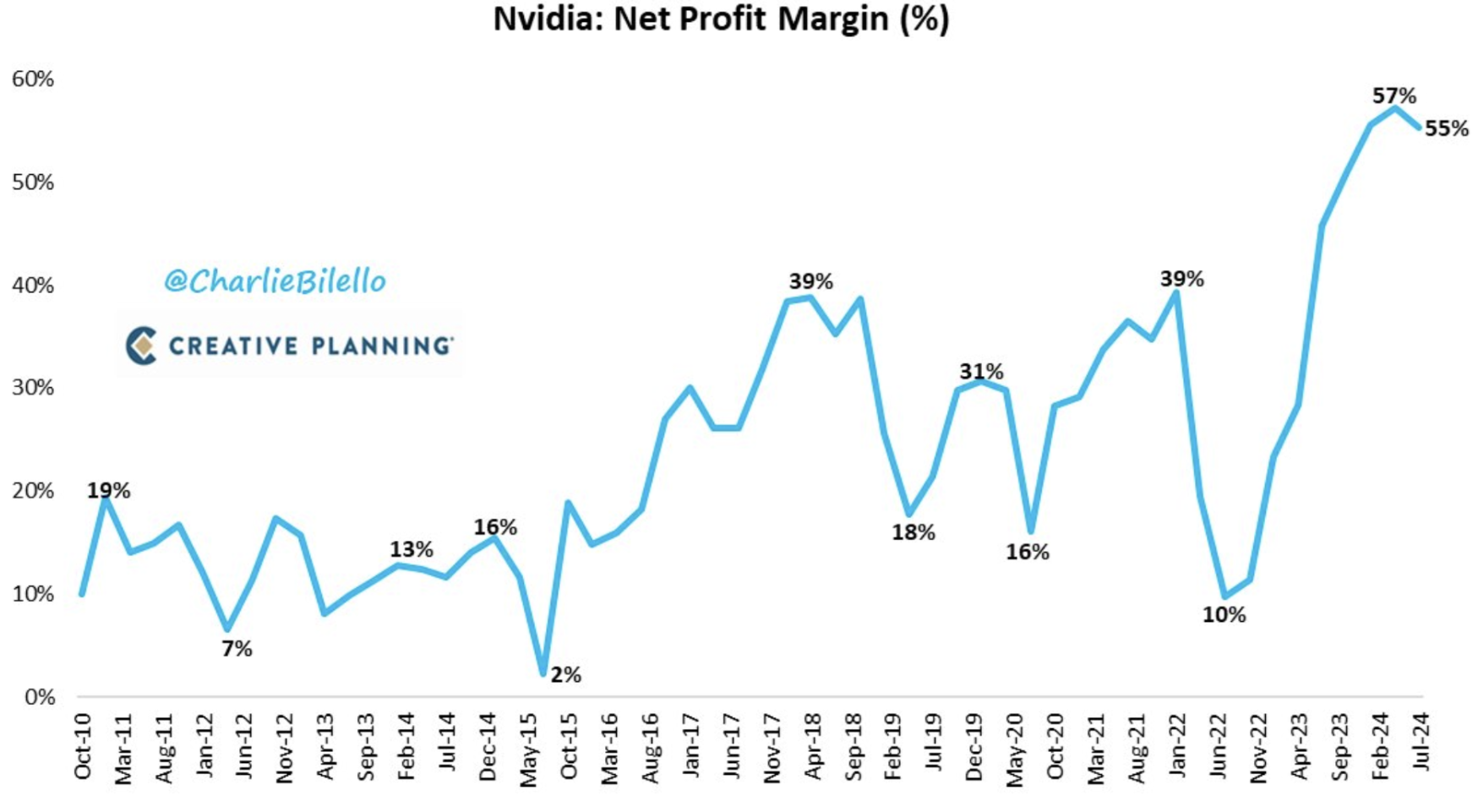

Nvidia paskelbė tvirtus II ketv. rezultatus, tačiau tempas lėtėja lyginant su ankstesniais ketvirčiais. Viršutiniame grafike matyti lėtesnis ketvirtinis bendrųjų pajamų augimas procentais. Žemiau pateikta grynojo pelno maržos mažėjimo trajektorija — nuo 57 % iki 55 %. Tai pirmas pelno maržos kritimas nuo 2022 m. II ketv.

Svarbiausia, kad bendrovės prognozė pagal pajamas nuvylė optimistiškai nusiteikusią rinką ir padidino nuogąstavimus, kad sprogstamasis bendrovės augimas lėtėja.

Dėl šių naujienų NVDA akcijos po pranešimo krito 5 %. Techninės analizės požiūriu, galimas horizontalus kanalas $135–$100 už akciją. Tačiau dažni lokalūs šuoliai virš viršūnių nėra atmestini — tai įprasta itin volatilioms akcijoms prieš korekcijas. Ilgalaikėje perspektyvoje NVDA išlieka stipri, tačiau artimiausiu laikotarpiu tikėtina korekcija.

IŽDO OBLIGACIJŲ RINKA

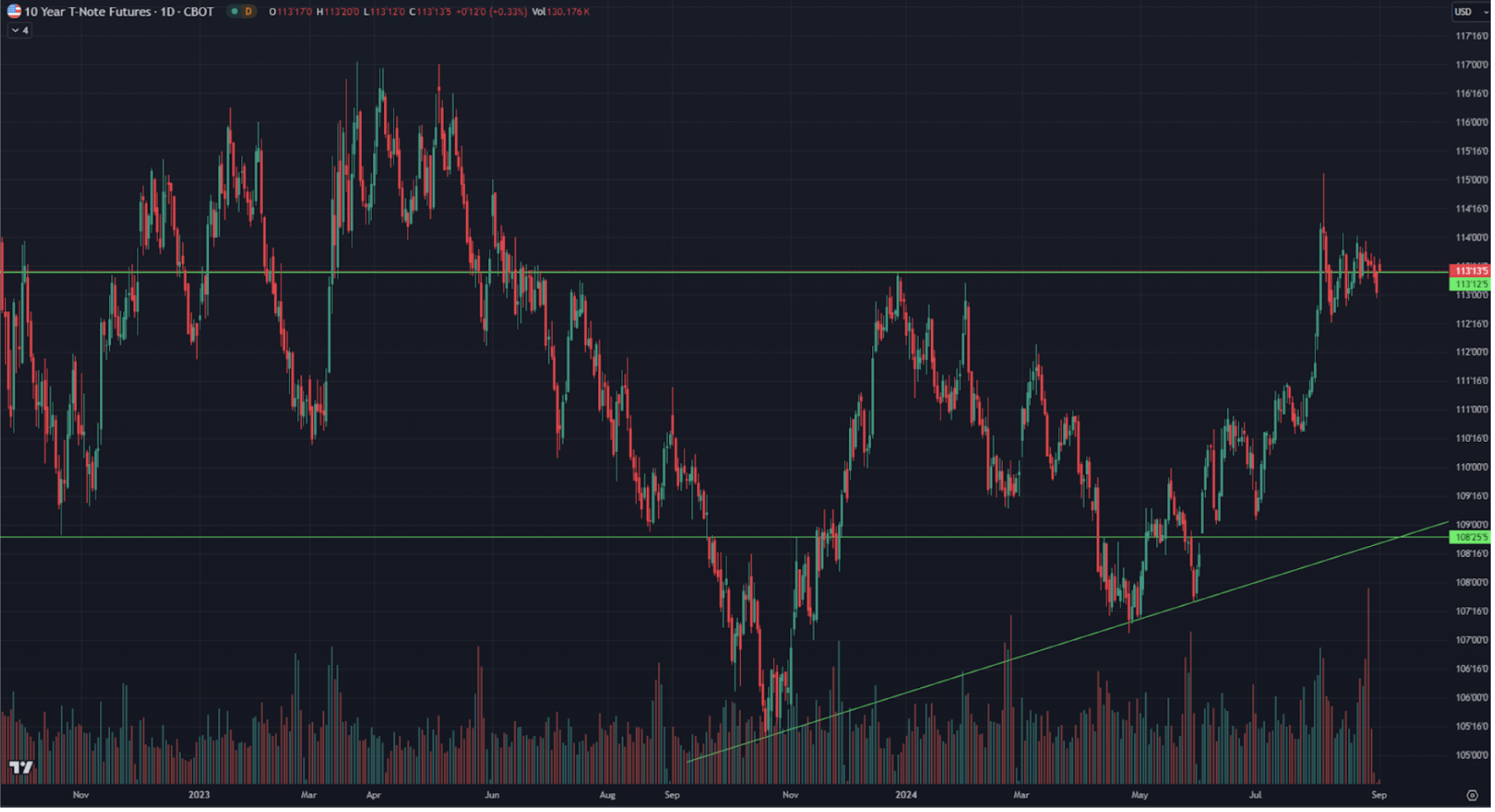

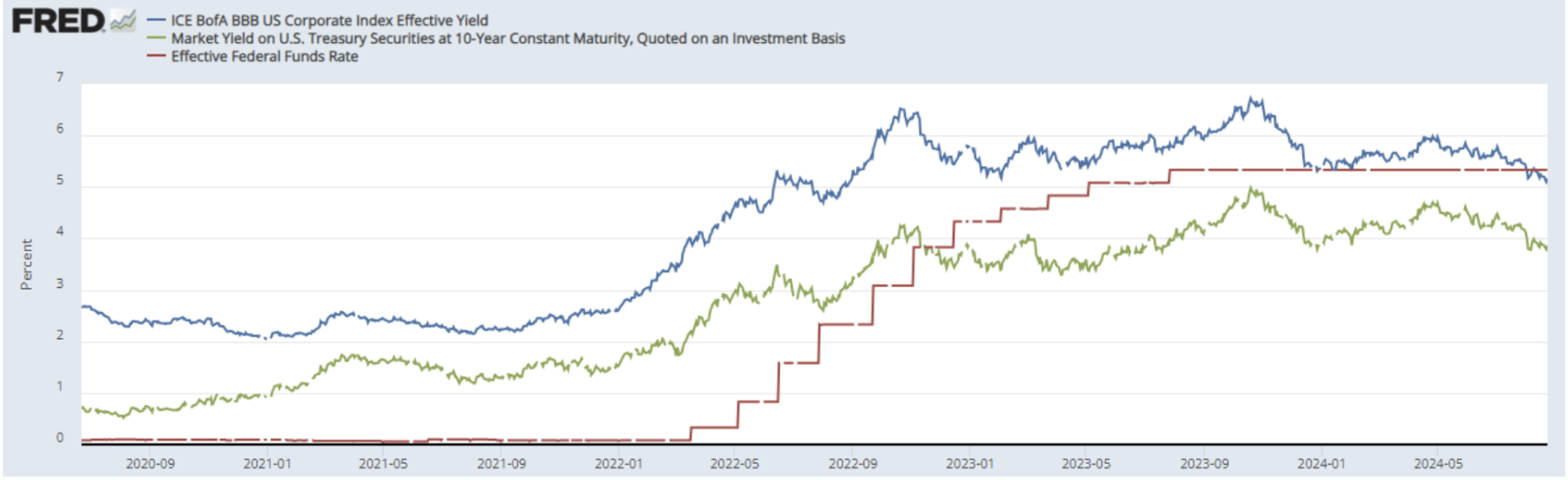

Iždo obligacijos UST10:

PAJAMOS

Iždo obligacijų, kaip ir akcijų, rinkos judėjimas praėjusią savaitę buvo menkas.

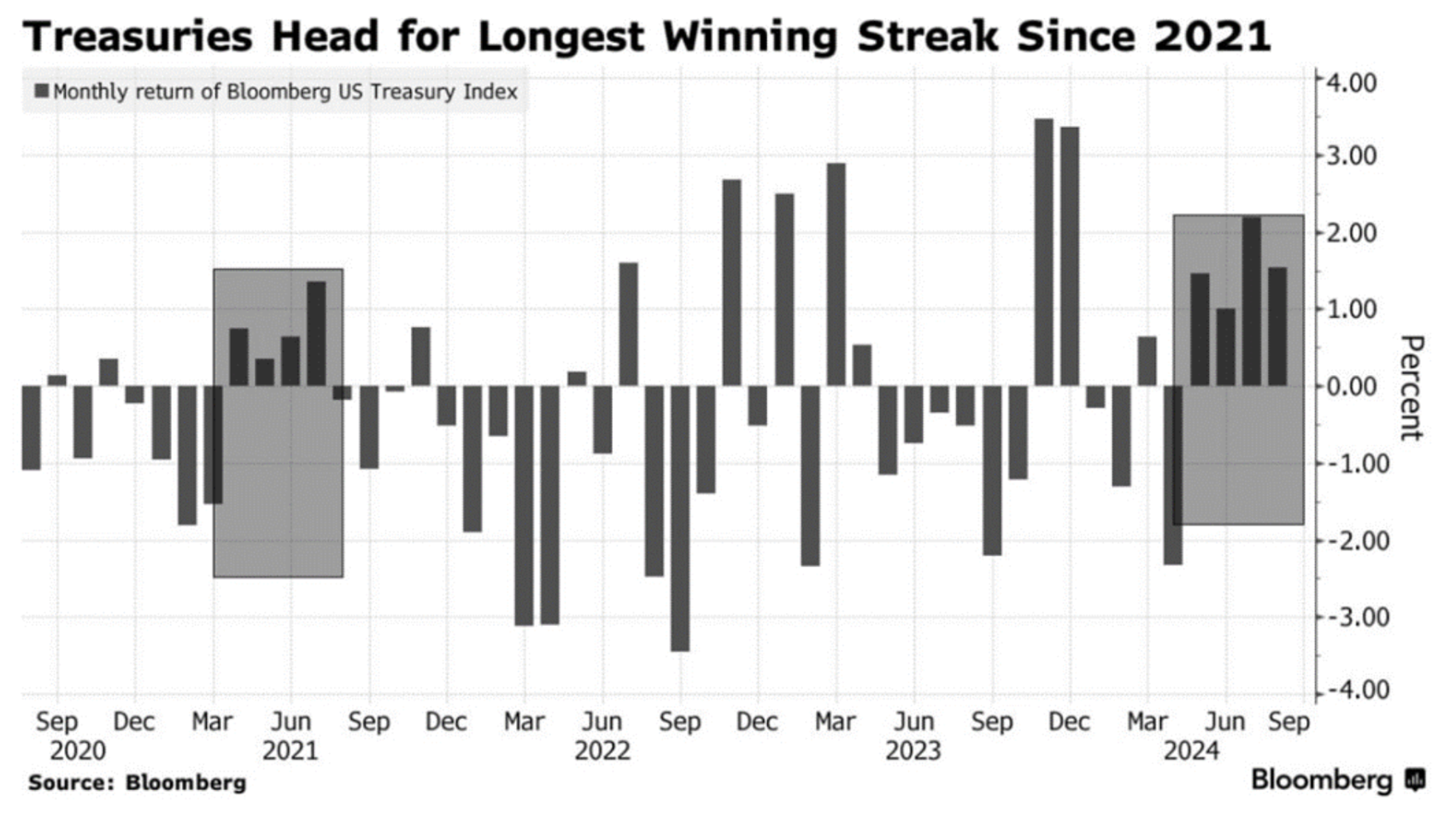

Kaina du mėnesius konsoliduojasi ties horizontalaus kanalo viršutine riba. Apatiniame grafike – skirtumai tarp pajamingumų. 10 m. JAV iždo obligacijų pajamingumas (žalia linija) pakilo 0,01 % iki 3,86 %. BBB reitingo korporatyvinis indeksas (mėlyna linija) sumažėjo 0,04 % iki 5,12 %. Skirtumas tarp jų toliau mažėja — dabar siekia 1,26 %, palyginti su 1,30 % pernai savaitę. Abu šie instrumentai duoda mažesnę grąžą nei federalinių fondų norma.

JAV iždo obligacijos brangsta jau ketvirtą mėnesį iš eilės. Toks didėjimo tempas nematytas nuo 2021 m. vasaros. Augimo priežastis — palūkanų normos mažinimo lūkesčiai.

AUKSAS

Aukso ateities sandorių rinka juda minimaliai — kaina konsoliduojasi siaurame $2560–$2530 intervale už trojos unciją.

BTC

Dabartinė Bitcoin ateities sandorių kaina — $58 200.

Nuo kovo mėn. šis aktyvas laikosi silpnai krentančiame kanale. Rugpjūčio 23 d. Bitcoin reakcija (pažymėta balta punktyrine linija) buvo 5 % šuolis, kurį lėmė Jerome'o Powello kalba Jackson Hole simpoziume apie galimą palūkanų mažinimą. Tai parodė kriptovaliutos jautrumą skolinimosi kainos pokyčiams.

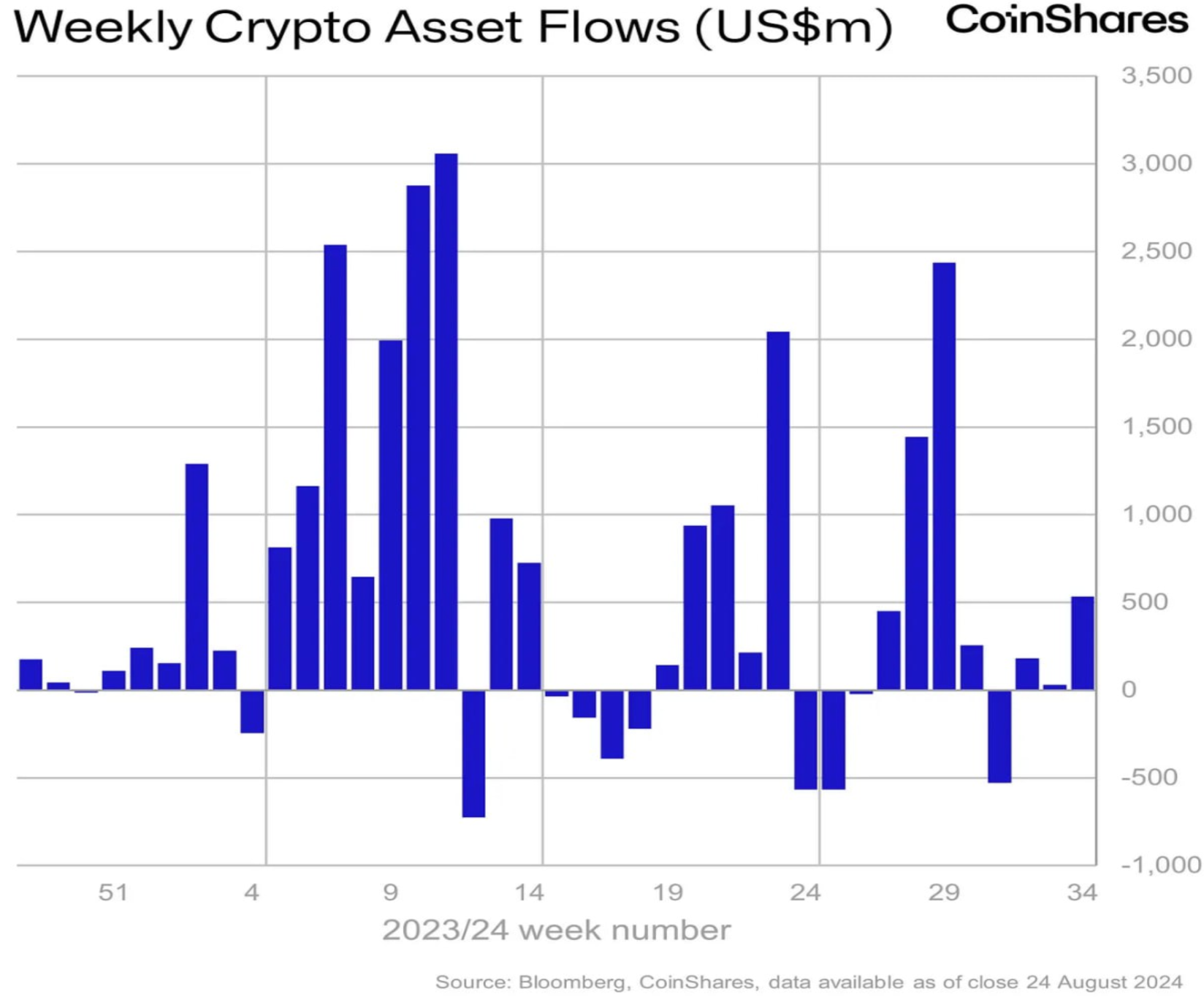

Praėjusią savaitę į kriptoturto investicinius produktus pritraukta $533 mln. — daugiau nei penkių ankstesnių savaičių vidurkis. Tačiau bendros įplaukos išlieka nuosaikios.

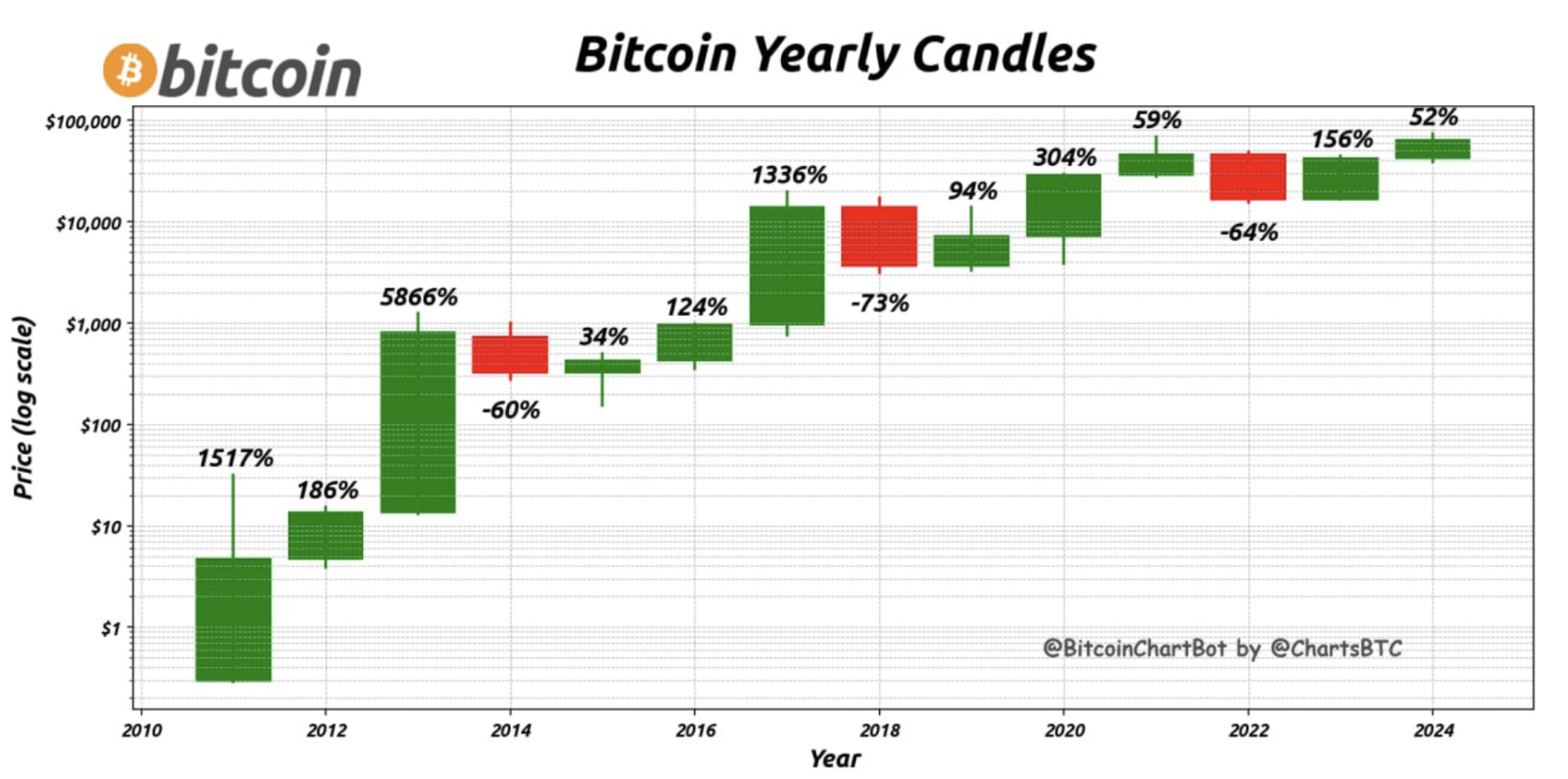

Bitcoin metinės žvakės rodo, kad nuo 2010 m. aktyvas krito tik tris kartus, o vidutinė metinė grąža — 65 %.

Norite kartu su mumis investuoti į privačių technologijų bendrovių akcijas? Susipažinkite su mūsų Wealth ir Growth sąskaitų planais — jie suteikia prieigą prie išskirtinių rizikos kapitalo sandorių!

Disclaimer: „Prekių ženklo naudojimas skirtas tik informaciniais tikslais — tai nereiškia jokio patvirtinimo ar bendradarbiavimo. Taip pat šiame pranešime pateikta informacija yra tik informacinio pobūdžio ir nėra pasiūlymas pirkti, parduoti ar teikti pasiūlymą įsigyti, užsiprenumeruoti ar nusipirkti bet kokių vertybinių popierių“.