English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша26. august – 30. august: Nädala majandusülevaade

Olulised turuülevaated

Meie iganädalases rubriigis jagame teiega peamisi makromajanduslikke näitajaid turu kohta.

MAKROMAJANDUSLIKUD STATISTIKAD

INFLATSIOON

- Põhitarbijahinnaindeks (CPI) (aastane) (juuni): 3,2%, (eelnev: 3,3%);

- Tarbijahinnaindeks (CPI) (aastane) (juuni): 2,9%, (eelnev: 3,0%);

FED-i INFLATSIOONIEESMÄRK

- Isikliku tarbimise kulutuste deflaator (PCE põhinäitaja) (aastane) (juuli): 2,6% (eelnev: 2,6%);

- Isikliku tarbimise kulutuste hinnindeks (aastane) (juuli): 2,5%, (eelnev: 2,5%)

INFLATSIOONIOOTUSED

- 12 kuu inflatsiooniootus (august): 2,8%, (eelnev: 2,9%);

- 5 aasta inflatsiooniootus (august): 3,0% (eelnev: 3,0%).

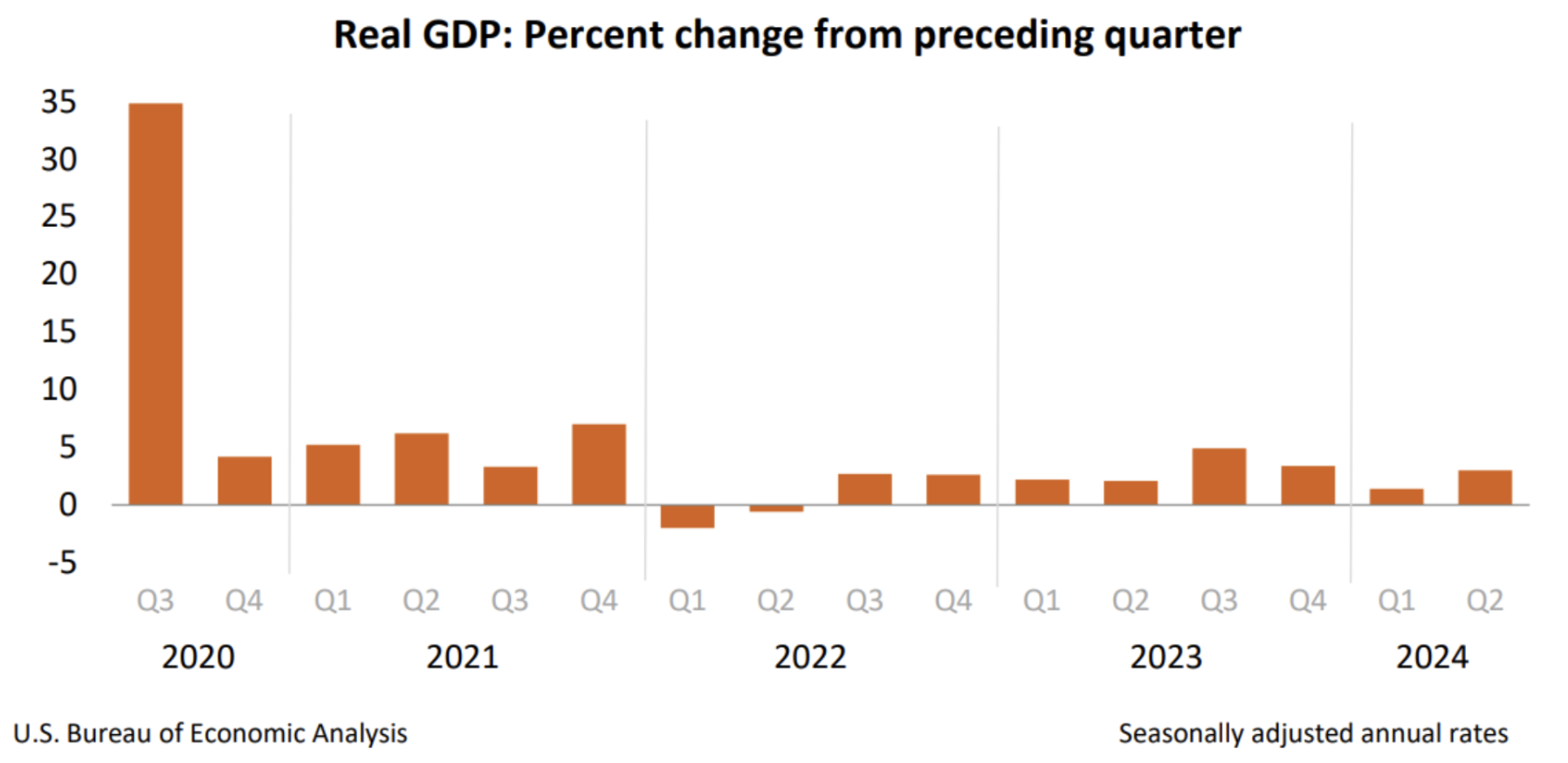

SKP (kv/kv) (2 kv.) (esialgne hinnang): 3,0% (esialgne: 2,8%, eelnev: 1,4%), SKP deflaator (kv/kv) (2 kv.): 2,5% (eelnev: 3,1%).

ETTEVÕTETE TEGEVUSINDEKS (PMI)

- Teenindussektor (juuni): 55,2 (eelnev: 55,0);

- Tööstussektor (august): 48,0 (eelnev: 49,6, ülevaade).

- S&P Global Composite (juuni): 54,1 (eelnev: 54,3, ülevaade).

TÖÖTURG

- Töötuse määr (juuli): 4,3% (eelnev: 4,1%);

- Muutus erasektori tööhõives (juuni): 97K, (eelnev: 136K);

- Keskmine tunnipalk (juuni, aastane): 3,6% (eelnev: 3,8%);

- Töötutoetuse esmataotluste arv: 231K, (eelnev: 233K)

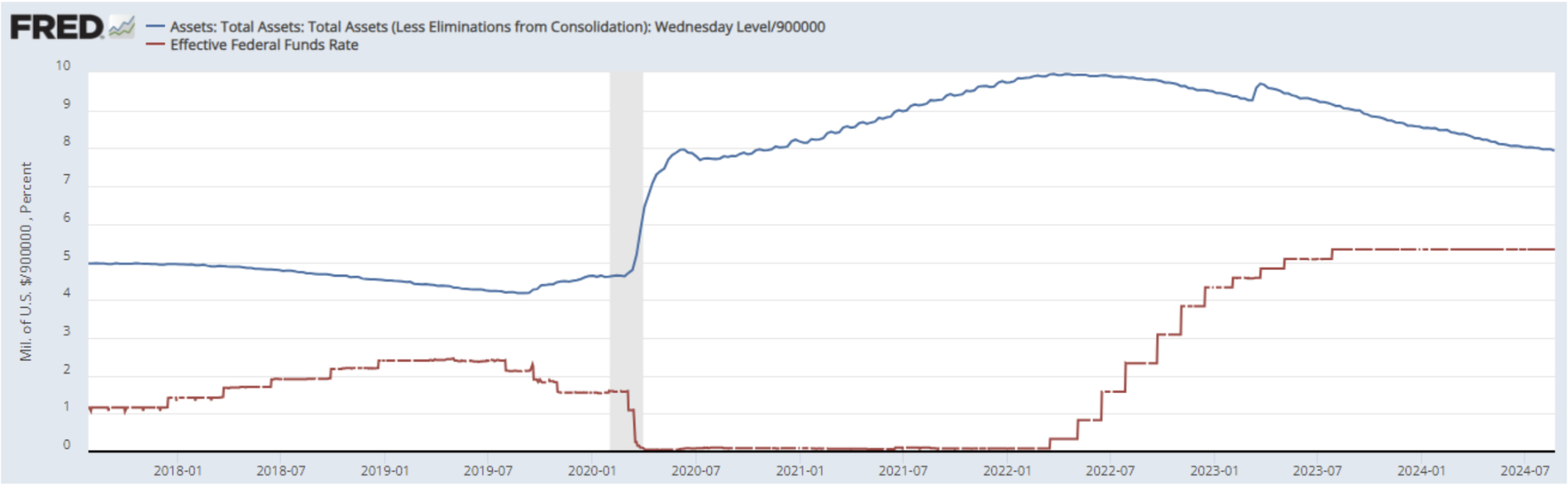

RAHAPOLIITIKA

- Föderaalfondide intressimäär (EFFR) — 5,50% (punase joonega)

- Föderaalreservi bilanss jätkab aeglasemal tempol vähenemist: 7,12 triljonit dollarit (eelnev: 7,139 triljonit dollarit)

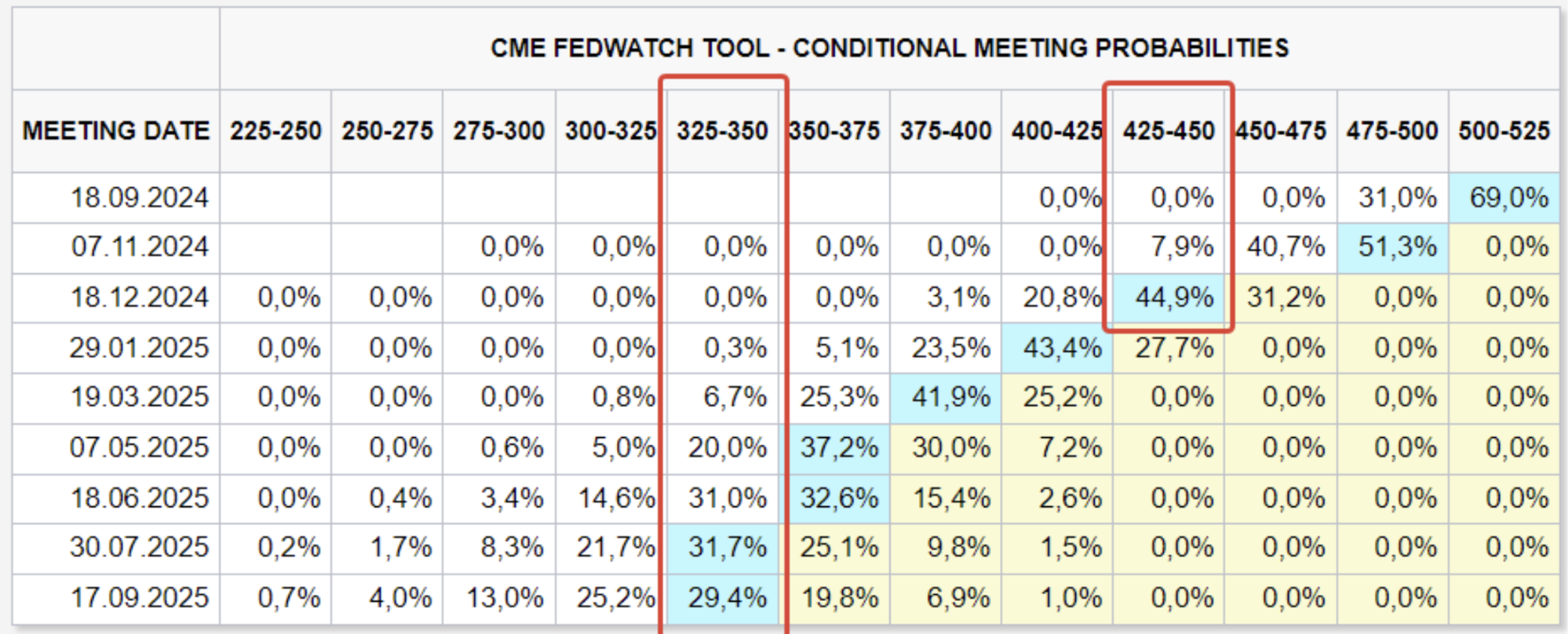

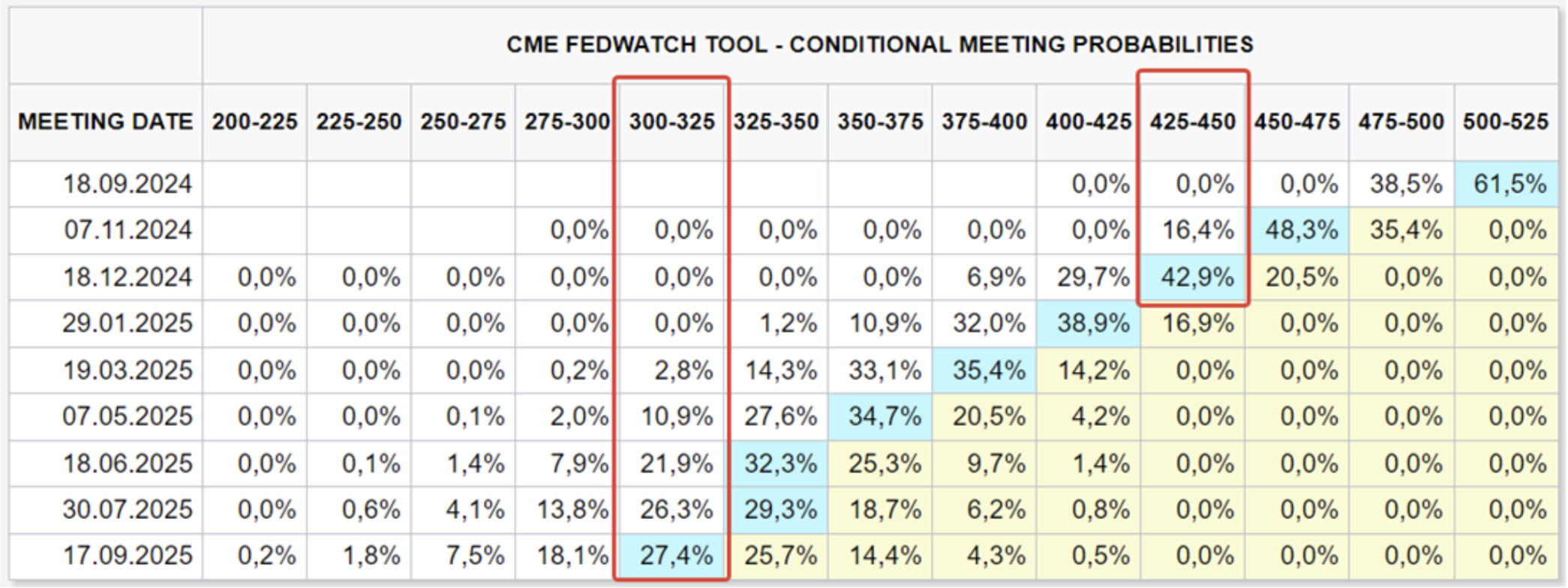

TURU OOTUSED INTSRESSIMÄÄRA KOHTA (FEDWATCH)

Täna:

Nädal tagasi:

KOMMENTAARID

Fedi retoorika: San Francisco Fedi president Mary Daly nõustub Powelli arvamusega, et on aeg intressimäärasid langetada ning peab USA keskpangale asjakohaseks alustada rahapoliitika leevendamist. Kommentaarid

- Föderaalreserv ei keskendu tarbijahinnaindeksile (CPI), vaid isikliku tarbimise kulutuste (PCE) hinnindeksile.

- Statistika näitab, et juulis tõusis PCE kuiste baasil 0,16% ning aastaga 2,50%, samal ajal kui põhihind (core) kasvas 0,16% kuuga ja 2,6% aastas. Need tasemed lubavad Fedil pehmendada oma sõnavõttu, kuid oluline on, et langus peatus augustis nii kuiste kui aastaste näitajate puhul.

- USA tegelik sisemajanduse kogutoodang (SKP) kasvas 2024. aasta teises kvartalis aastases arvestuses 3,0%, võrreldes esialgse hinnanguga 2,8% ja 1,4% esimeses kvartalis.

- Kasvu teises kvartalis toetasid eelkõige tarbimiskulutuste, erasektori varude ning ettevõtete investeeringute suurenemine.

- Selle tulemusel püsib USA majandusolukord vastupidavana: tarbijakulutused ja jaemüük kasvavad, SKP teine hinnang tõsteti ülespoole ning prognoosid kolmandaks kvartaliks paranevad samuti. Märkimisväärselt jätkuvad inflatsiooniootused languses.

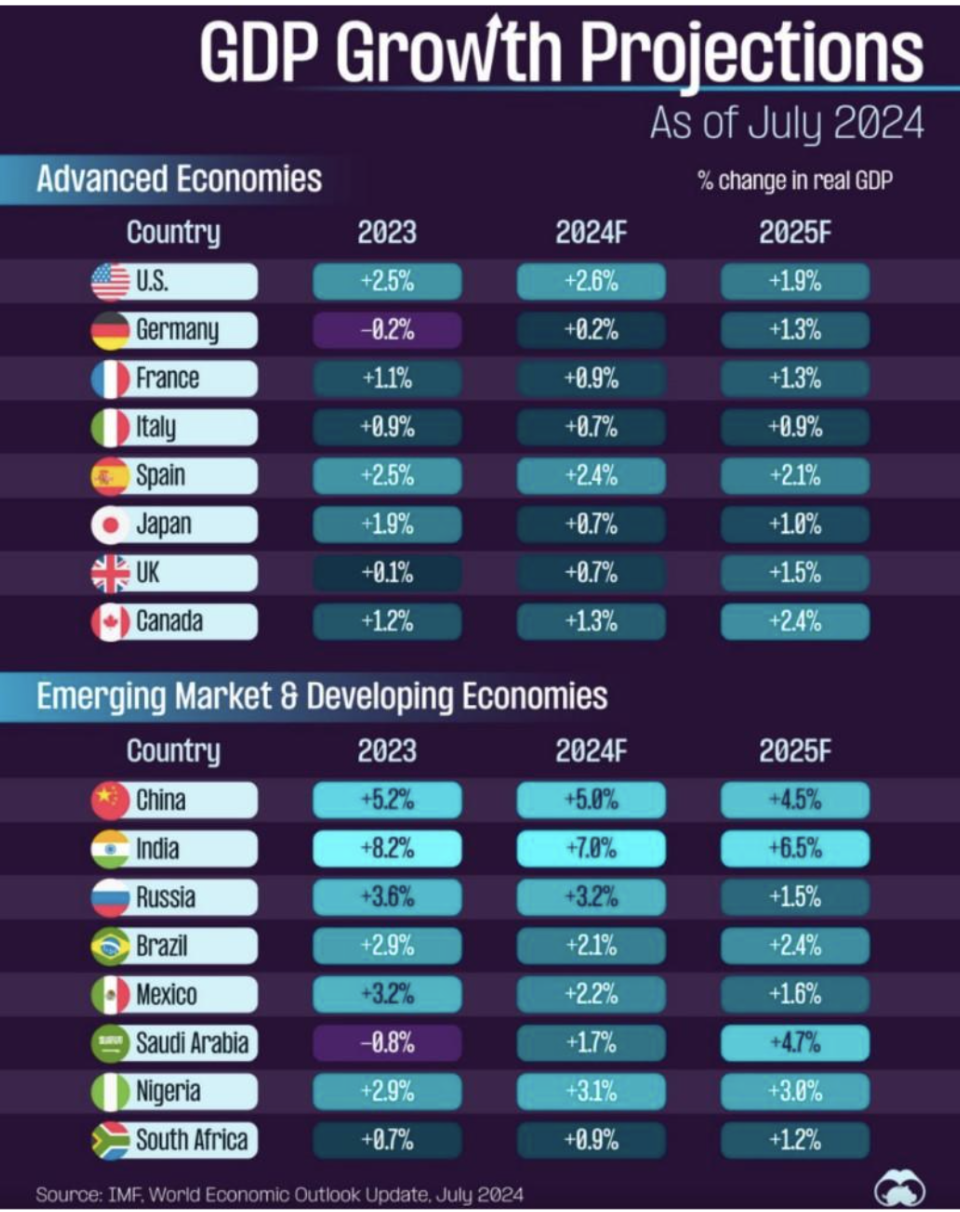

- Fed-i hetkerehtoorrika toetab rahapoliitika leevendamist septembris. FedWatchi kohaselt oodatakse 1% intressimäära langust 2024. aasta lõpuks (eesmärgivahemik 4,25–4,50%) ning 2,00% langust järgmise 12 kuu jooksul (eesmärgivahemik 3,25–3,50%). SKP prognoos Rahvusvaheliselt Valuutafondilt (IMF):

Kasvu liidrid: India, Hiina (teisel kohal). Nelja suurima EL majandusega riigi SKP kasv on keskmiselt 1,4%. USA prognoositakse SKP-d 2025. aastaks 1,9%. Infograafiku peamine järeldus: 2024–2025 aastaks ei ennusta ükski stsenaarium majanduslangust — ei arenenud ega arenevates riikides.

TURG

TURUVÄÄRTUSE DÜNAAMIKA

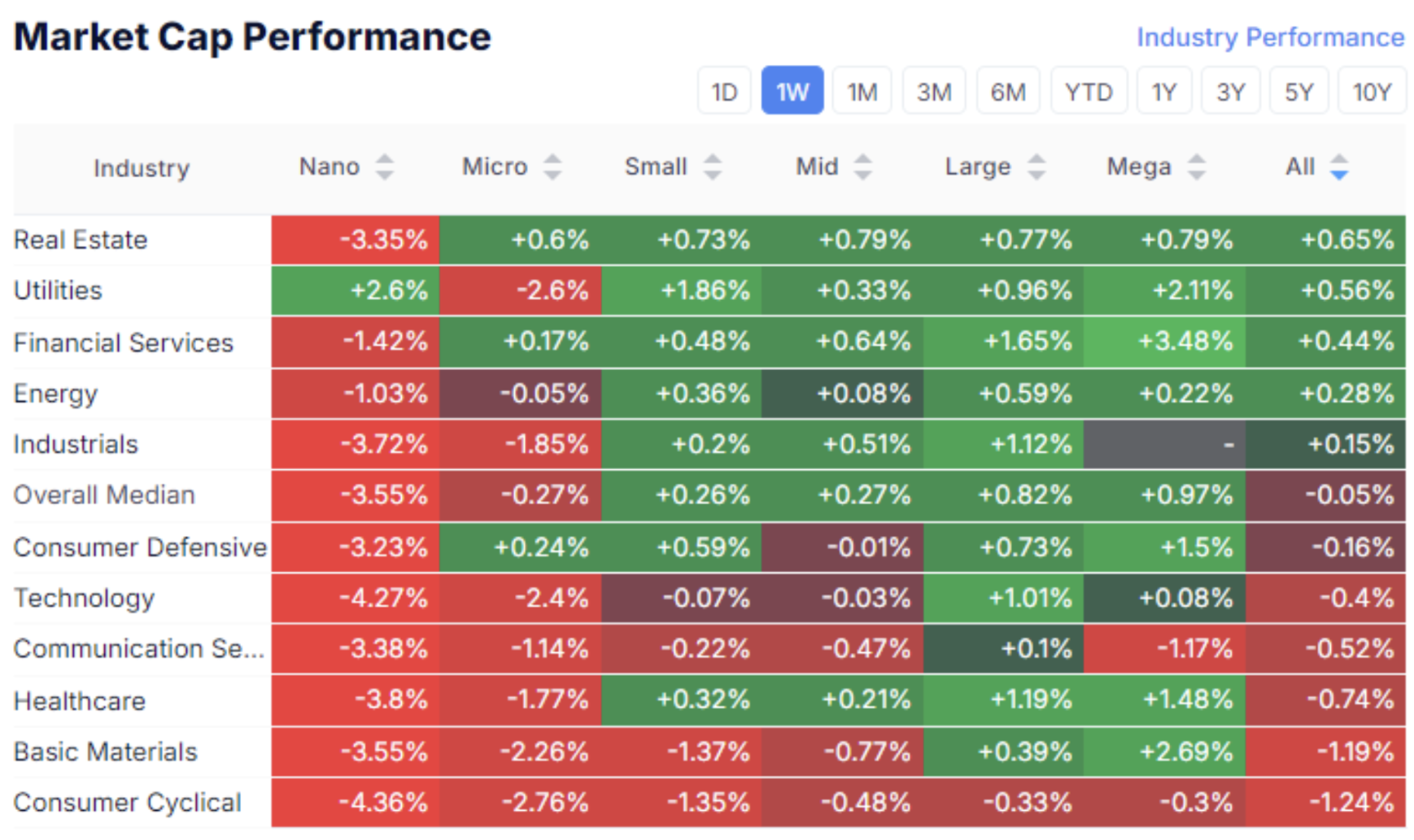

Aktsiaturg:

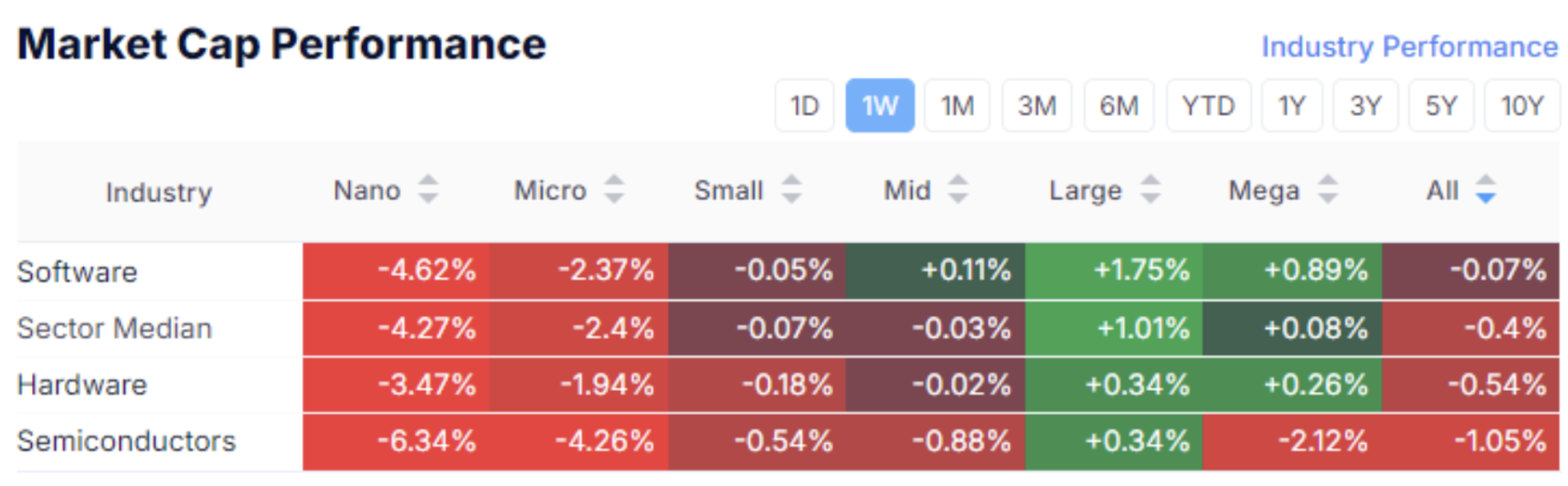

Tehnoloogiasektor:

Möödunud nädalal suunati investeerimishuvi eelkõige suure turuväärtusega aktsiatele, mille mediaankasvuks kujunes 0,15%.

Liidriteks olid kinnisvarasektor (0,65%) ja kommunaalteenuste sektor (0,56%). Nõrgim oli tarbekaupade sektor, kus langust esines mitmes turukapitalisatsioonis — see suundumus viitab kergele riskivalmiduse vähenemisele.

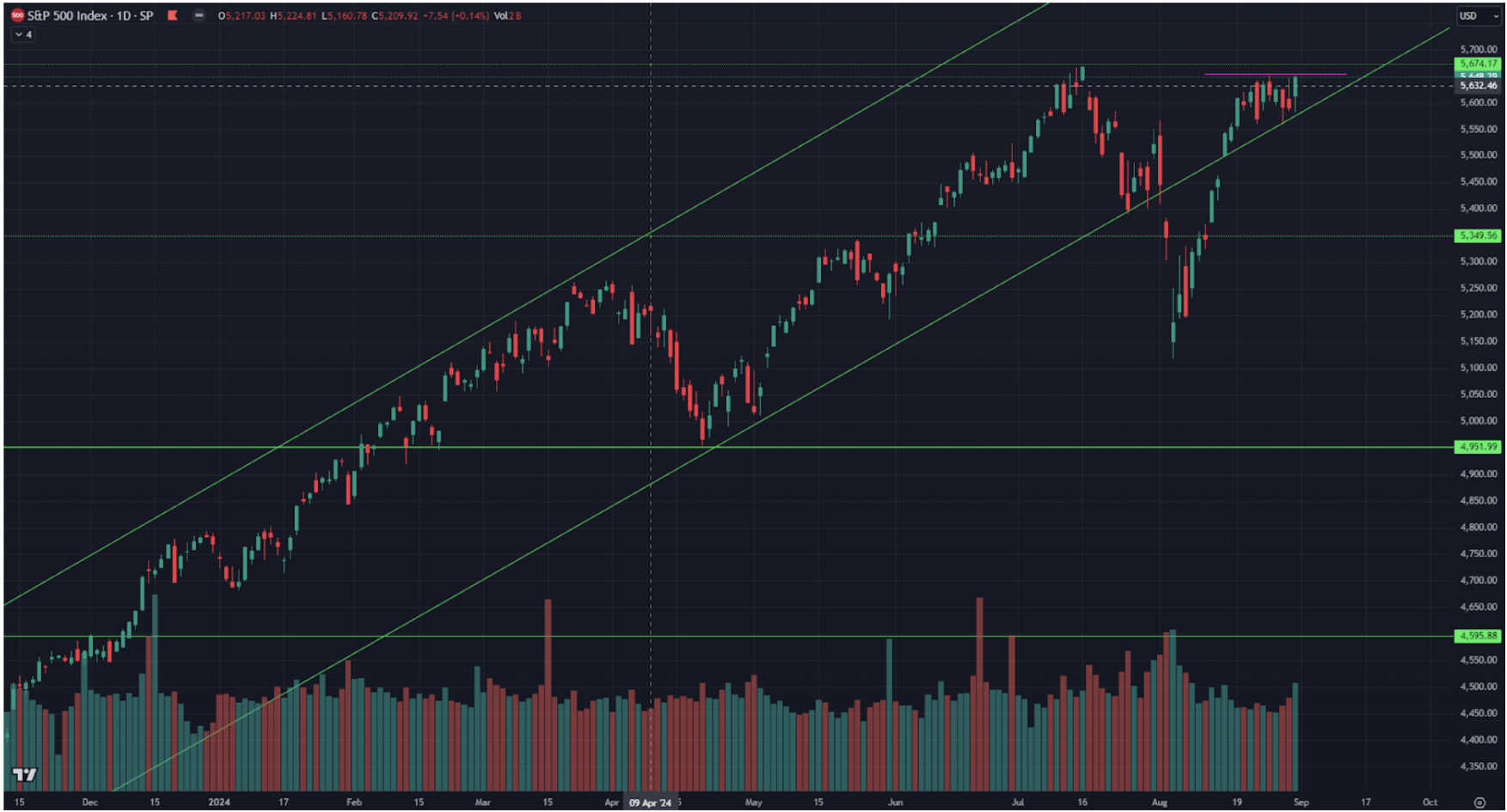

SP500

Vix

S&P 500 indeks ei näidanud nädalaga sisuliselt kasvu, sulgudes just vastupanutaseme 5650–5680 alla.

See vahemik tähistab ajaloolist maksimumi ning täiendavateks tõusudeks on vaja uusi turusündmusi. Praegused positiivsed makromajanduslikud näitajad jäävad sellest väheseks, kuna turg ootas tugevaid tulemusi NVIDIA-lt (NVDA).

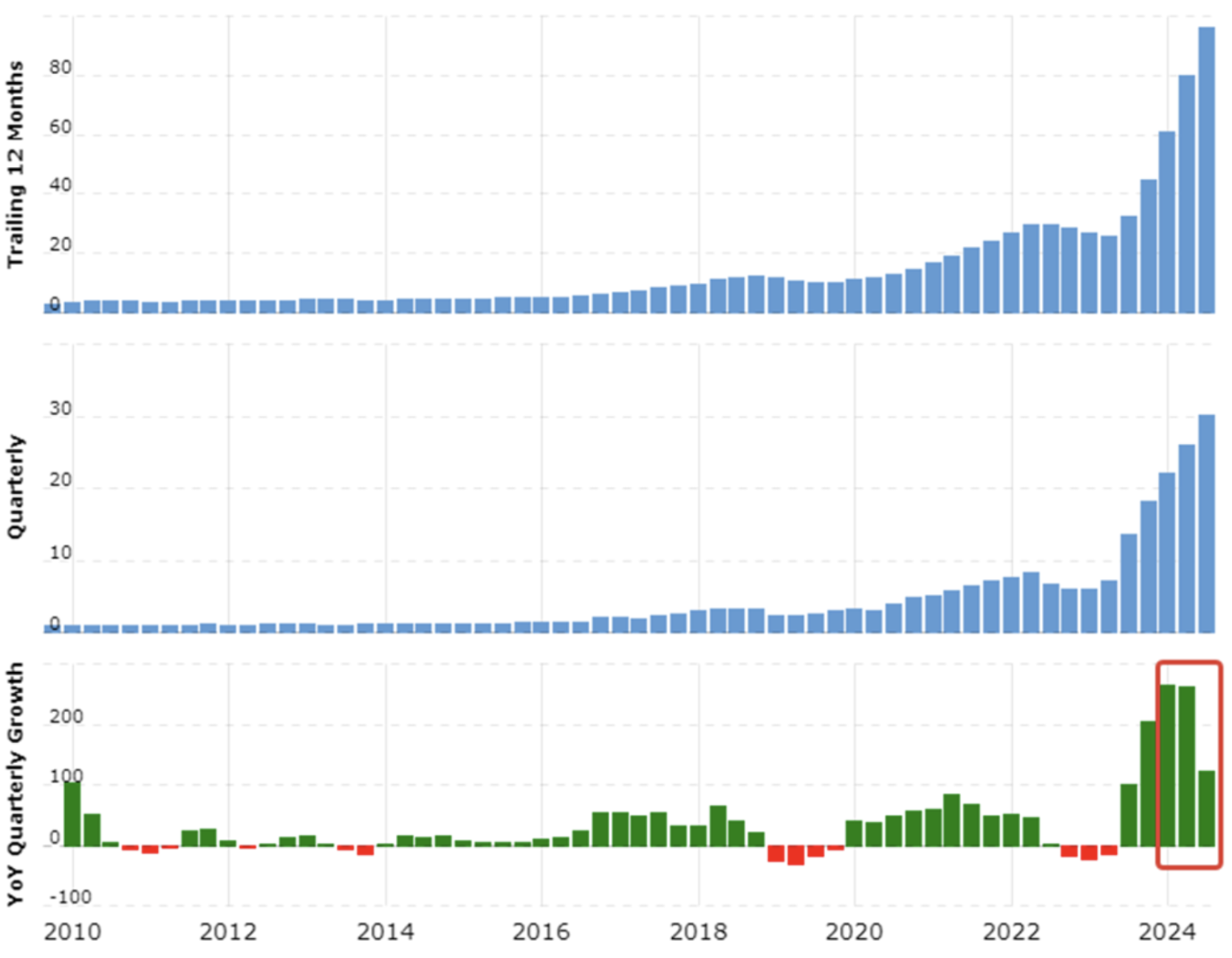

NVDA:

Brutokasum

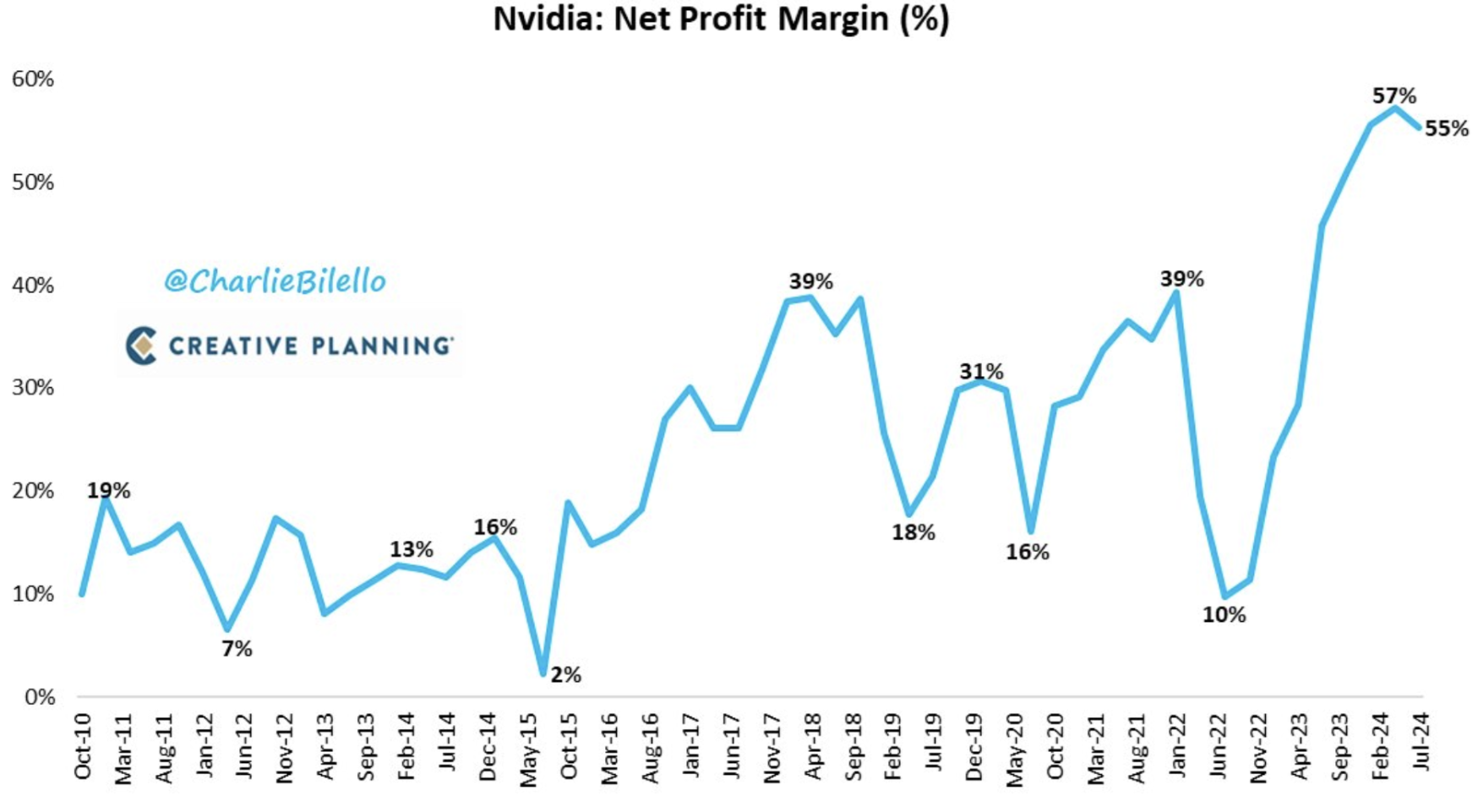

Nvidia teatas tugevatest kasumitest teises kvartalis, kuid kasvu tempo aeglustus varasemaga võrreldes. Ülemisel graafikul on välja toodud brutotulude kvartaalne kasv aeglustumise protsentides. Alumisel näidatakse puhaskasumi marginaali langust 57%-lt 55%-le. See on esimene kasumimarginaali langus alates 2022 teise kvartalini.

Veelgi olulisem on, et juhtkond esitas tuluprognoosi, mis jäi alla turu optimistlikele ootustele, süvendades muret ettevõtte varasema kiire kasvu peatumises.

Selle tulemusena langes NVDA aktsia hind pärast raportit 5%. Tehnilisest vaatepunktist võib kujuneda horisontaalne hinnakanal vahemikus $135–$100 aktsia kohta. Samas ei saa välistada lõplikke tippe üle maksimumi, mis on kiirete aktsiate puhul korrektsioonide eel levinud. Vaatamata tugeva konkurentsi puudumisele ja pikaajalisele kasvupotentsiaalile suureneb korrektsiooni tõenäosus lühikeses kuni keskmises perspektiivis.

RIIGIVÕLA TURG

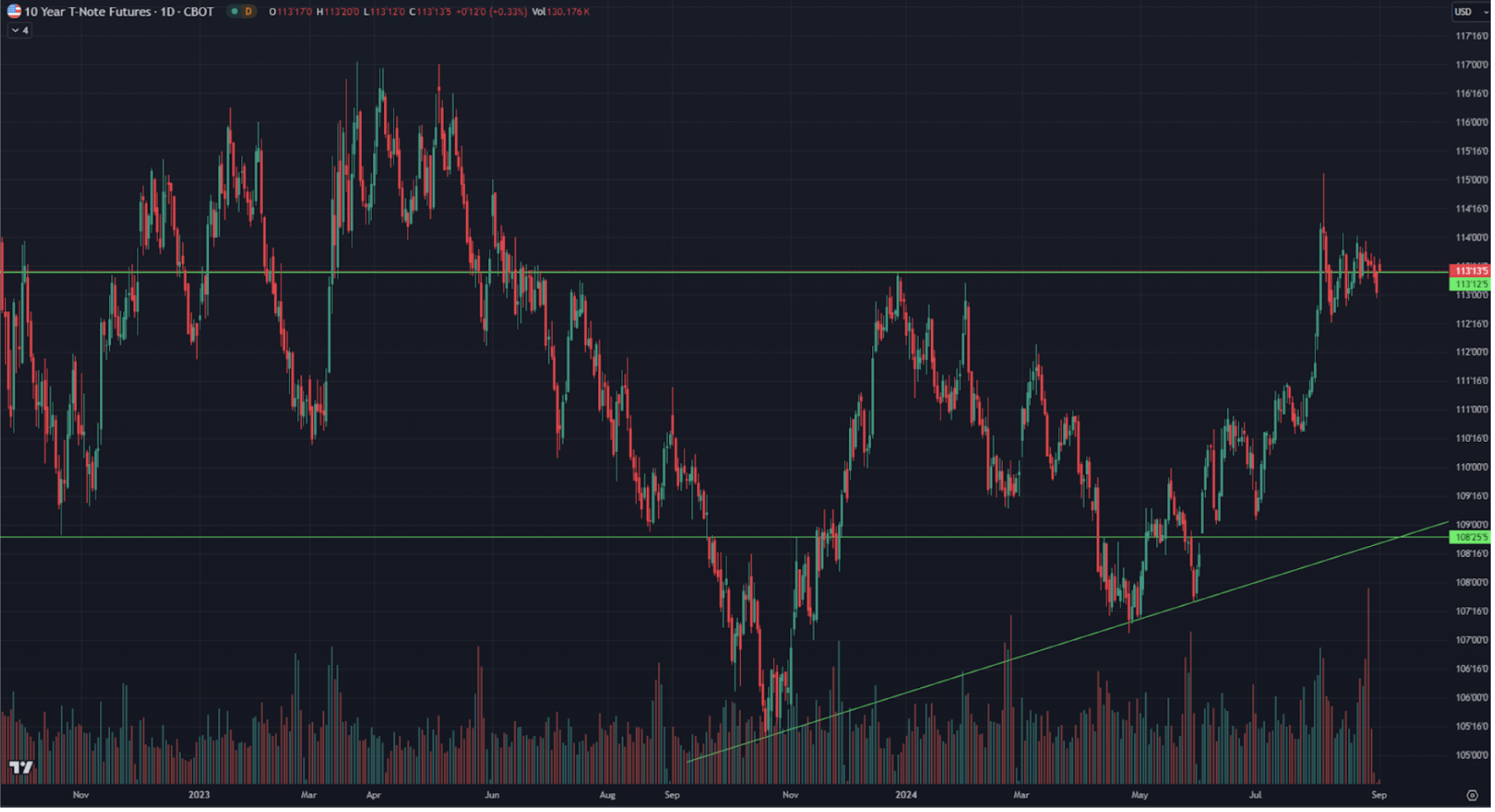

USA riigivõlakirjad UST10:

TOOTLUSED

Riigivõlakirjade turg, nagu aktsiaturgki, liikus nädala jooksul vähe.

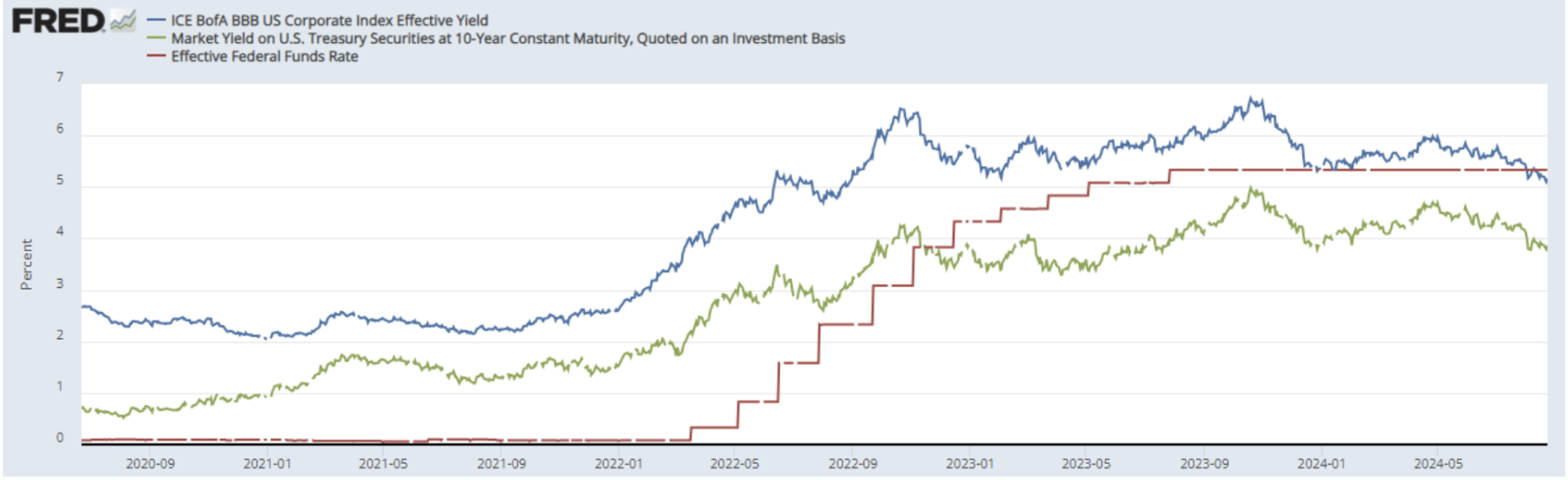

Hind konsolideerub juba teist kuud horisontaalse kanali ülemise piiri juures. Alumisel graafikul on näha spread’e. 10-aastase USA riigivõlakirja jooksev tootlus (roheline joon) tõusis 0,01% võrra tasemeni 3,86%. BBB-reitinguga ettevõttekrediidiindeksi tootlus (sinine joon) langes 0,04% võrra 5,12%-ni. Spread nende vahel kitsenes edasi, olles nüüd 1,26% võrreldes eelmise nädala 1,30%-ga. Mõlema instrumendi tootlus jääb föderaalfondide intressimäärast madalamaks.

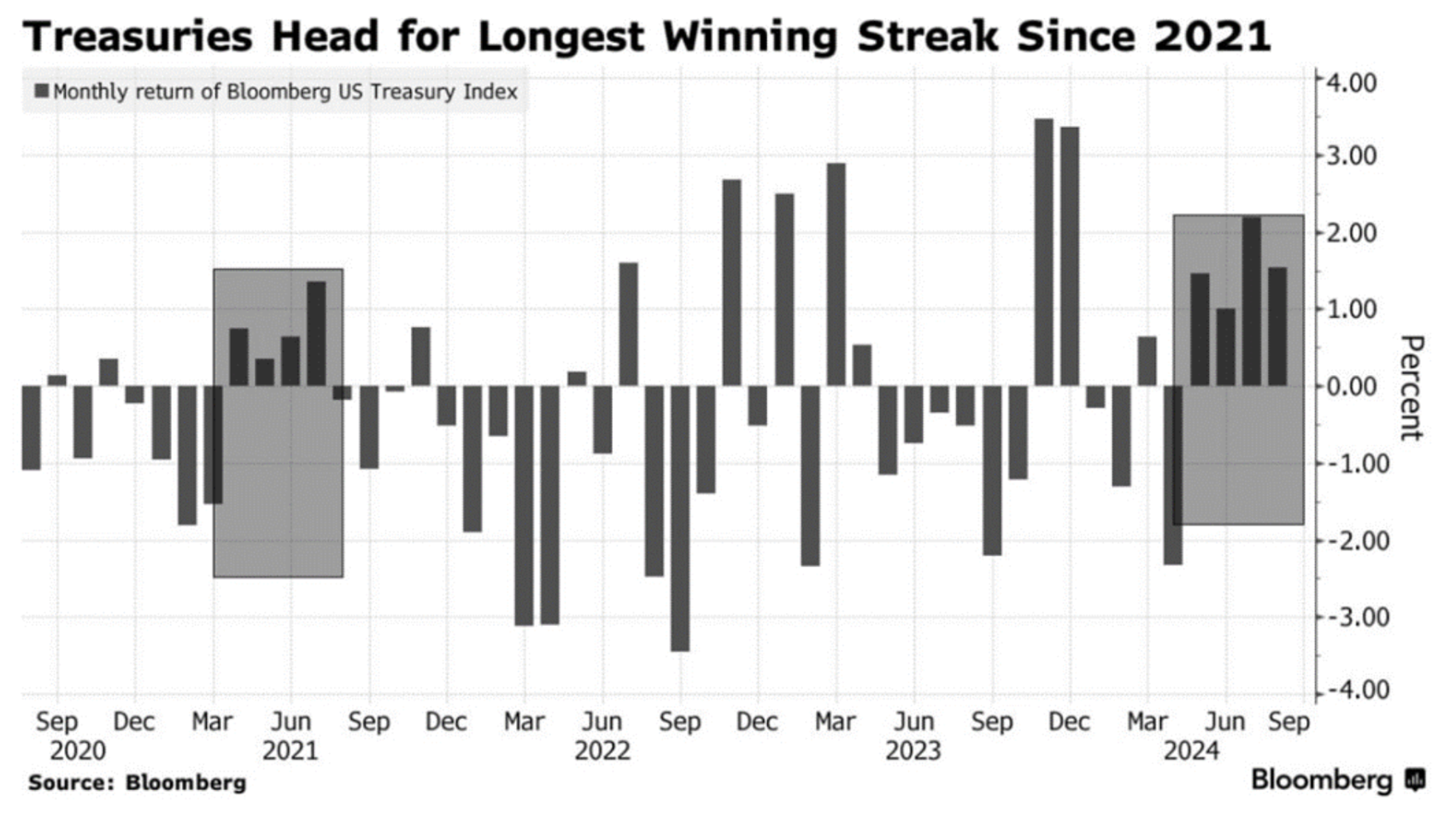

USA riigivõlakirjad on näidanud kasvu juba neljas kuu järjest. Sellist trendi pole nähtud alates 2021. aasta suvest. Kasvu peamisteks tõuketeguriteks on ootused intressimäärade langetamisele.

KULD

Kulla futuuride turg liigub samuti kitsas vahemikus, konsolideerudes $2560–$2530 untsi kohta.

BTC

Bitcoini futuuride hetkekurss on $58 200.

Vara liigub alates märtsist veidi laskuvas kanalis. Bitcoini reaktsioon 23. augustil (valge punktiirjoon) oli 5% tõus, mille tingis Jerome Powelli kõne Jackson Hole sümpoosionil, kus räägiti laenukulude langetamisest. See näitab Bitcoini tundlikkust intressilangetustele.

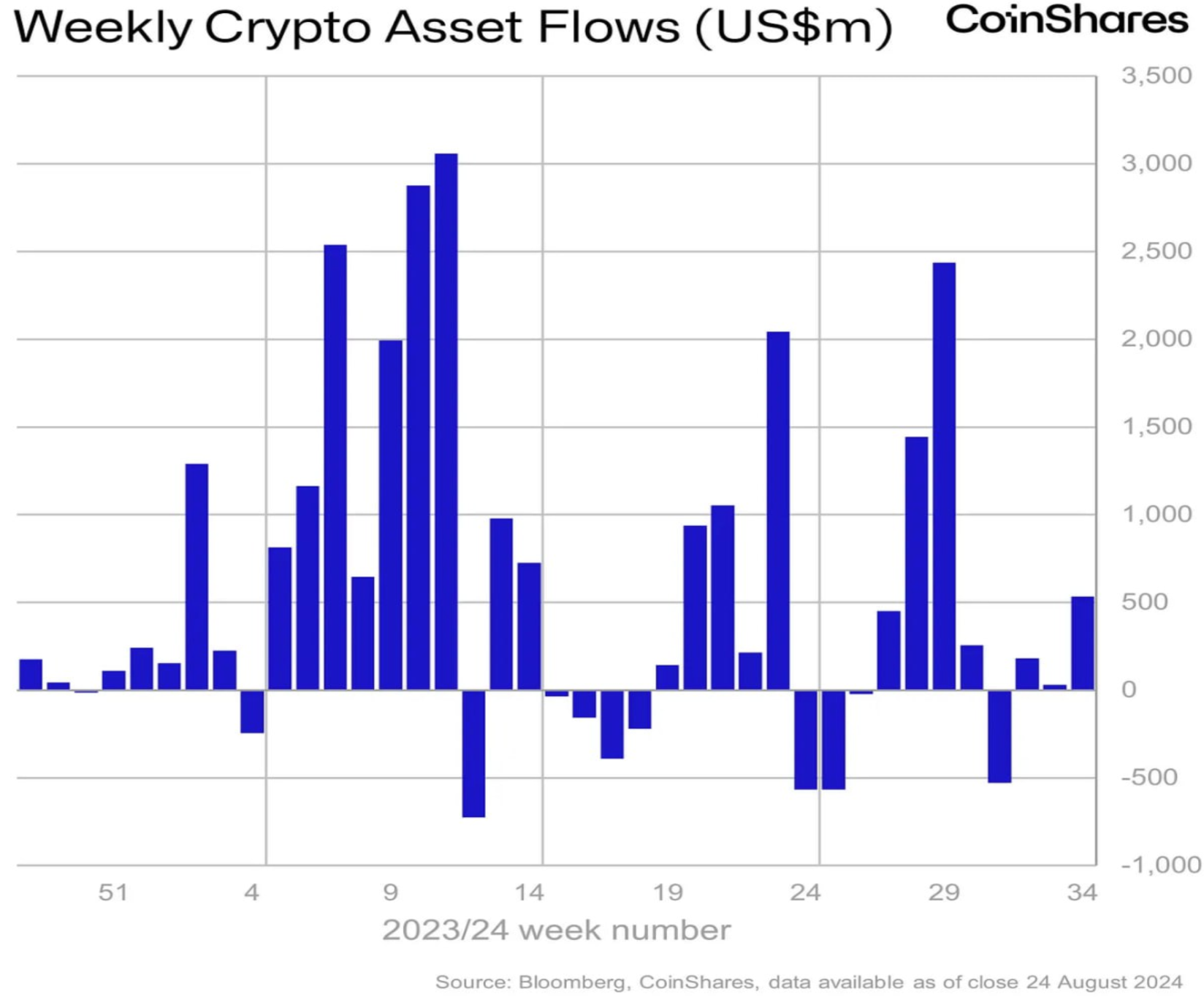

Möödunud nädalal oli digivarade investeerimistoodete sissevool kokku $533 miljonit, ületades viimase viie nädala keskmist. Nendest voogudest hoolimata jääb aktiivsus tagasihoidlikuks.

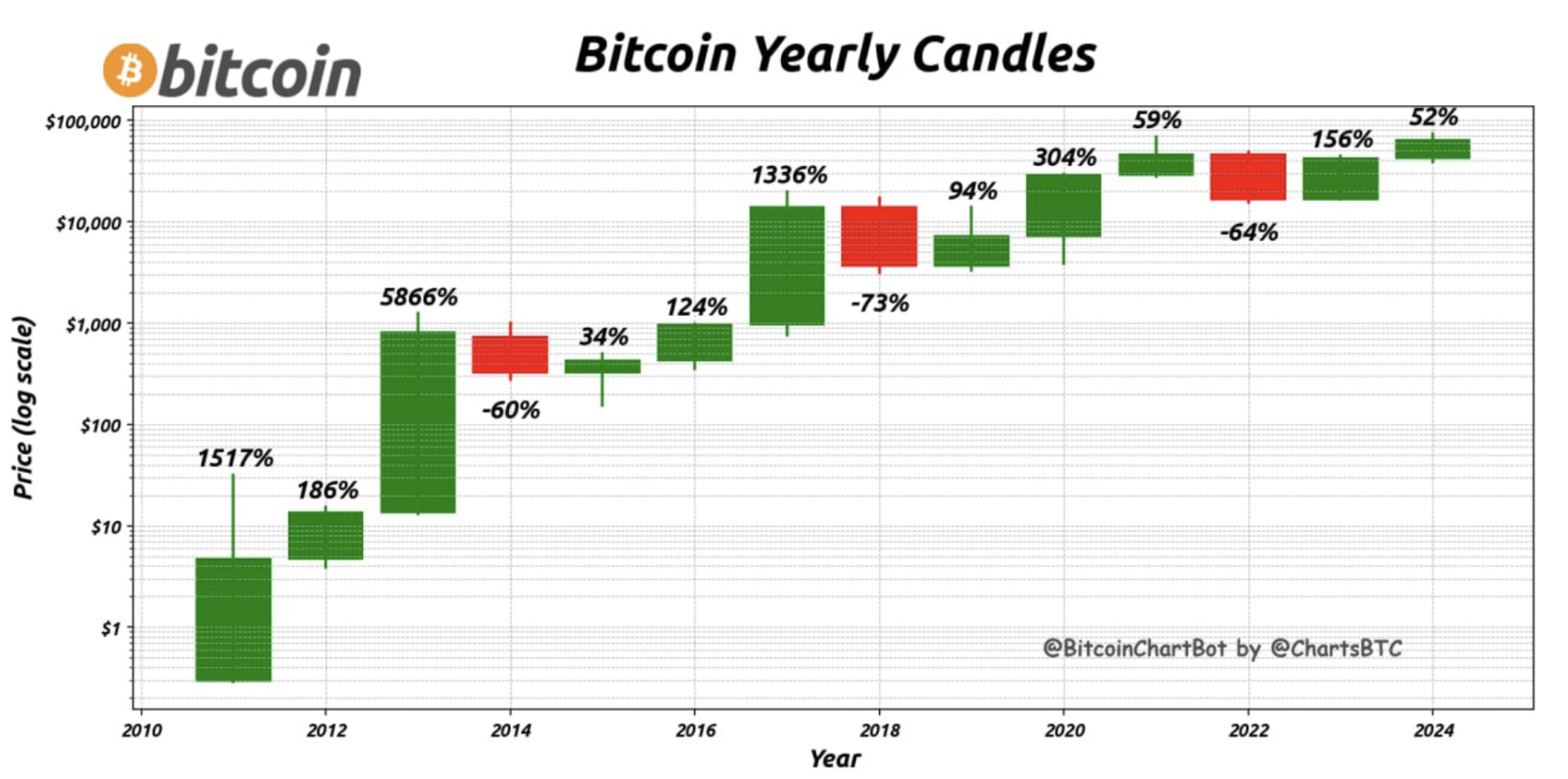

Bitcoini aasta küünlad näitavad, et alates 2010. aastast on vara väärtus langenud vaid kolmel korral, keskmise aastase tootlusega 65%.

Soovid investeerida koos meiega erasektori tehnoloogiaettevõtetesse? Tutvu meie Wealth ja Growth tootega, mis annavad sulle ligipääsu eksklusiivsetele riskikapitali pakkumistele!

Vastutusest loobumine: „Kaubamärgi kasutamine on ainult informatiivsel eesmärgil ega tähenda seotust või heakskiitu. Käesolevas teavituses esitatud teave on mõeldud üksnes informeerimiseks ega ole investeerimissoovitus, pakkumine väärtpabereid omandada ega kutse neid müüa, märgistada või osta.”