English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti26 тамыз — 30 тамыз: Апталық экономикалық шолу

Нарықтағы негізгі түсініктер

Апталық шолуда біз нарыққа қатысты негізгі макроэкономикалық көрсеткіштерді назарларыңызға ұсынамыз.

МАКРОЭКОНОМИКАЛЫҚ СТАТИСТИКА

ИНФЛЯЦИЯ

- Негізгі тұтыну бағалары индексі (CPI) (жылдық) (маусым): 3.2%, (бұрын: 3.3%);

- Тұтыну бағалары индексі (CPI) (жылдық) (маусым): 2.9%, (бұрын: 3.0%);

ФРЖ-НЫҢ ИНФЛЯЦИЯ МАҚСАТЫ

- Тұлғалық тұтыну шығындары индексінің негізгі бағасы PCE (жылдық) (шілде): 2.6% (бұрын: 2.6%);

- Тұлғалық тұтыну шығындары бағалары индексі (жылдық) (шілде): 2.5%, (бұрын: 2.5%)

ИНФЛЯЦИЯЛЫҚ КҮТІЛІМДЕР

- 12 айлық инфляциялық күтілім (тамыз): 2.8%, (бұрын: 2.9%);

- 5 жылдық инфляциялық күтілім (тамыз): 3.0% (бұрын: 3.0%).

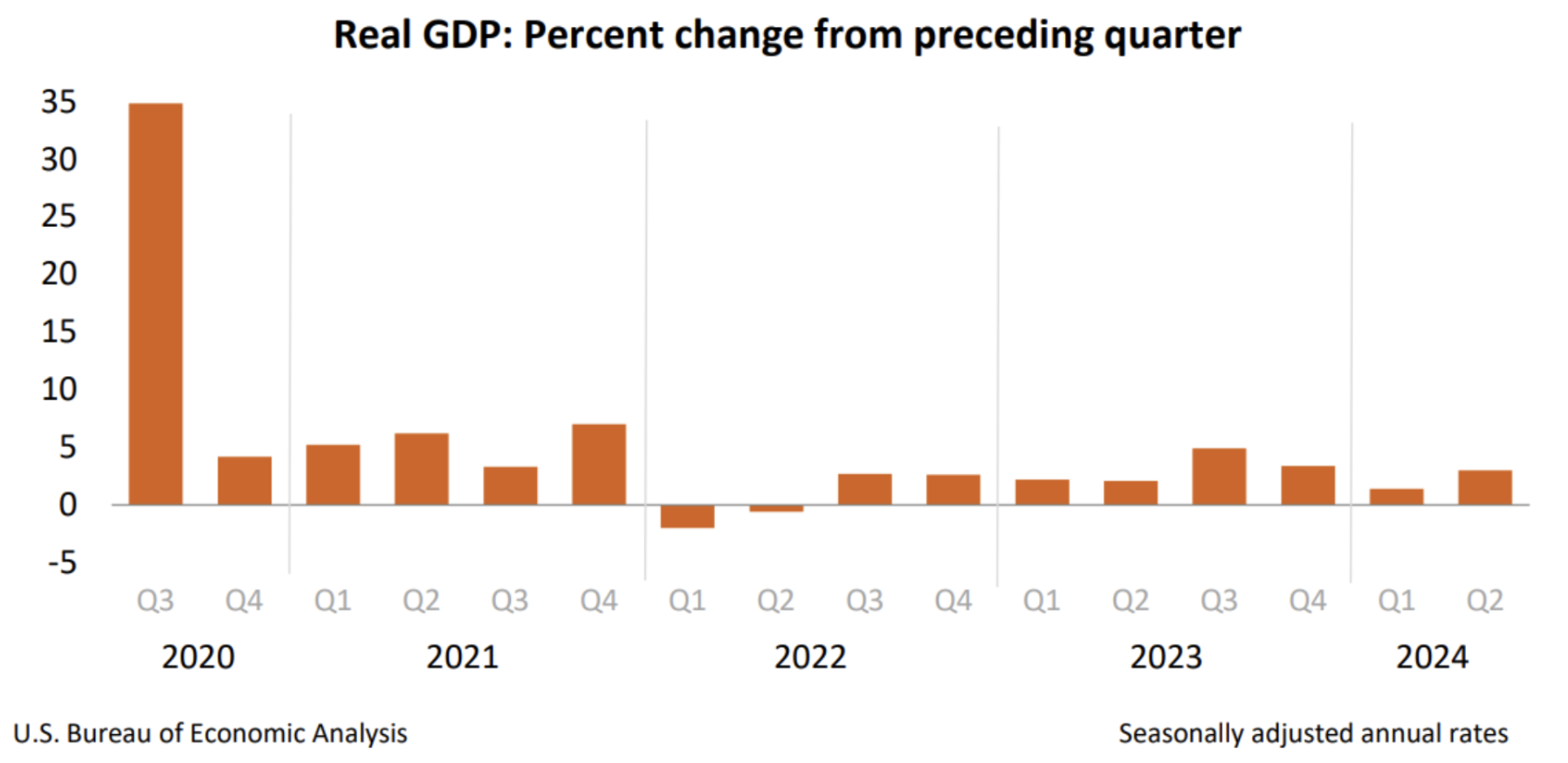

ЖІӨ (тоқсан/тоқсан) (2 тоқсан) (алдын ала бағалау): 3.0% (бірінші: 2.8%, бұрын: 1.4%), ЖІӨ дефляторы (тоқсан/тоқсан) (2 тоқсан): 2.5% (бұрын: 3.1%).

ІСКЕРЛІК БЕЛСЕНДІЛІК ИНДЕКСІ (PMI)

- Қызмет көрсету секторы (маусым): 55.2 (бұрын: 55.0);

- Өндіріс секторы (тамыз): 48.0 (бұрын: 49.6, қайта қарау).

- S&P Global Композиті (маусым): 54.1 (бұрын: 54.3, қайта қарау).

ЕҢБЕК НАРЫҒЫ

- Жұмыссыздық деңгейі (шілде): 4.3% (бұрын: 4.1%);

- Ауыл шаруашылығынан тыс жеке секторда жұмыс орындарының өзгерісі (маусым): 97K, (бұрын: 136K);

- Орташа сағаттық еңбекақы (маусым, жылдық): 3.6%, (бұрын: 3.8%);

- Жұмыссыздық бойынша алғашқы өтінімдер саны: 231K, (бұрын: 233K)

АҚША-НЕСИЕ САЯСАТЫ

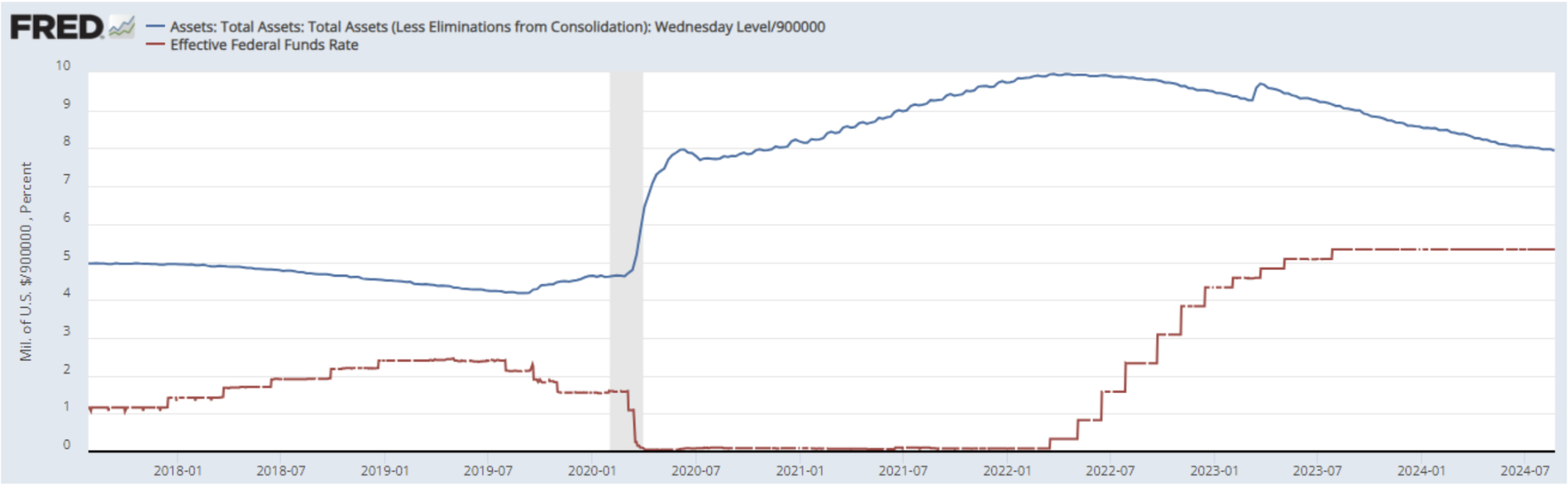

- Федералды қорлар мөлшерлемесі (EFFR) — 5.50% (қызыл сызықта)

- АҚШ ФРЖ балансы баяу қарқынмен төмендеуді жалғастыруда: $7.12 трлн, (бұрын: $7.139 трлн)

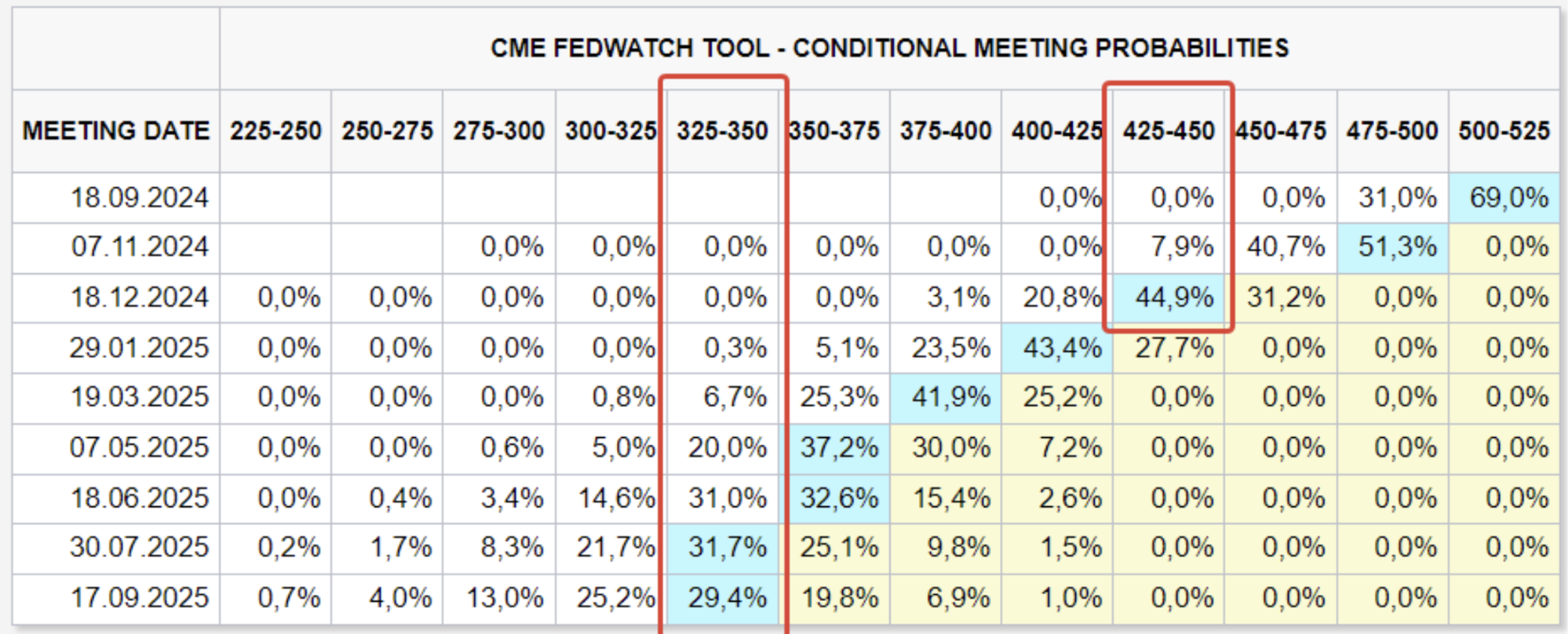

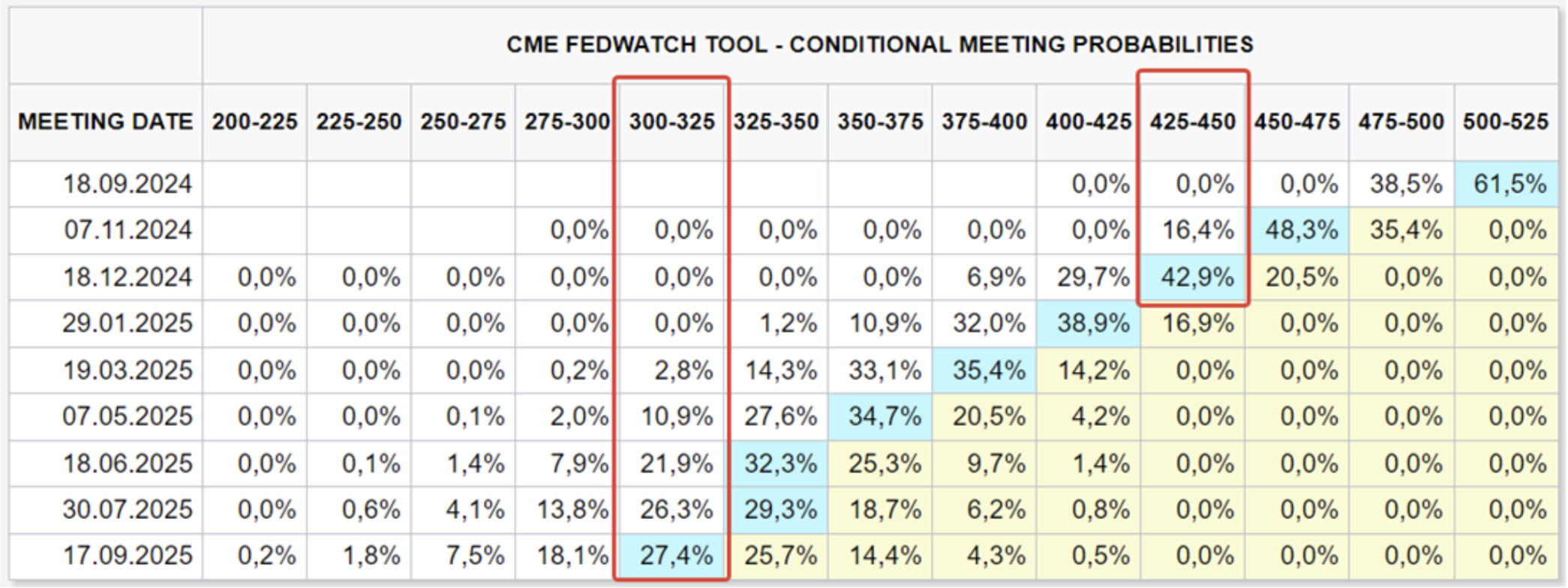

НАРЫҚТЫҢ КҮТІЛЕТІН МӨЛШЕРЛЕМЕСІ (FEDWATCH)

Бүгін:

Бір апта бұрын:

ТҮСІНІКТЕМЕ

ФРЖ өкілдерінің пікірі: Сан-Франциско ФРЖ президенті Мэри Дэйли Пауэллдің мөлшерлемені төмендету уақыты келгені туралы пікірімен келіседі және АҚШ орталық банкі мөлшерлемені төмендетуді бастауы тиіс деп санайды. Түсініктеме

- Федералдық резерв жүйесі негізгі назарды тұтыну бағалары индексіне (CPI) емес, тұлғалық тұтыну шығындары индексіне (PCE) аударады.

- Статистика шілде айында PCE айлық өсімі 0.16%, жылдық өсімі 2.50% болғанын, ал негізгі индекс айына 0.16%, жылына 2.6% артқанын көрсетеді. Аталмыш деңгейлер ФРЖ риторикасын жұмсартуға мүмкіндік береді, алайда бұл төмендеу тамызда тоқтағанын ескеру маңызды (айлық және жылдық негізде).

- АҚШ-тың нақты ЖІӨ-сі 2024 жылдың екінші тоқсанында 3.0% жылдық есеппен өсті (бастапқы бағалау: 2.8%, бірінші тоқсан: 1.4%).

- Екінші тоқсандағы өсімге тұтынушылық шығындар, жекеменшік қор инвестициялары және бизнестегі инвестициялардың артуы себеп болды.

- Осы нәтижеде АҚШ экономикасы орнықты болып қалуда: тұтынушылық шығындар мен бөлшек сауда өсу үстінде, ЖІӨ-нің екінші есебі жоғарыға түзетілді және үшінші тоқсан болжамдары да қайтадан жоғары қаралуда. Бұл ретте инфляциялық күтулер де төмендеуін жалғастыруда.

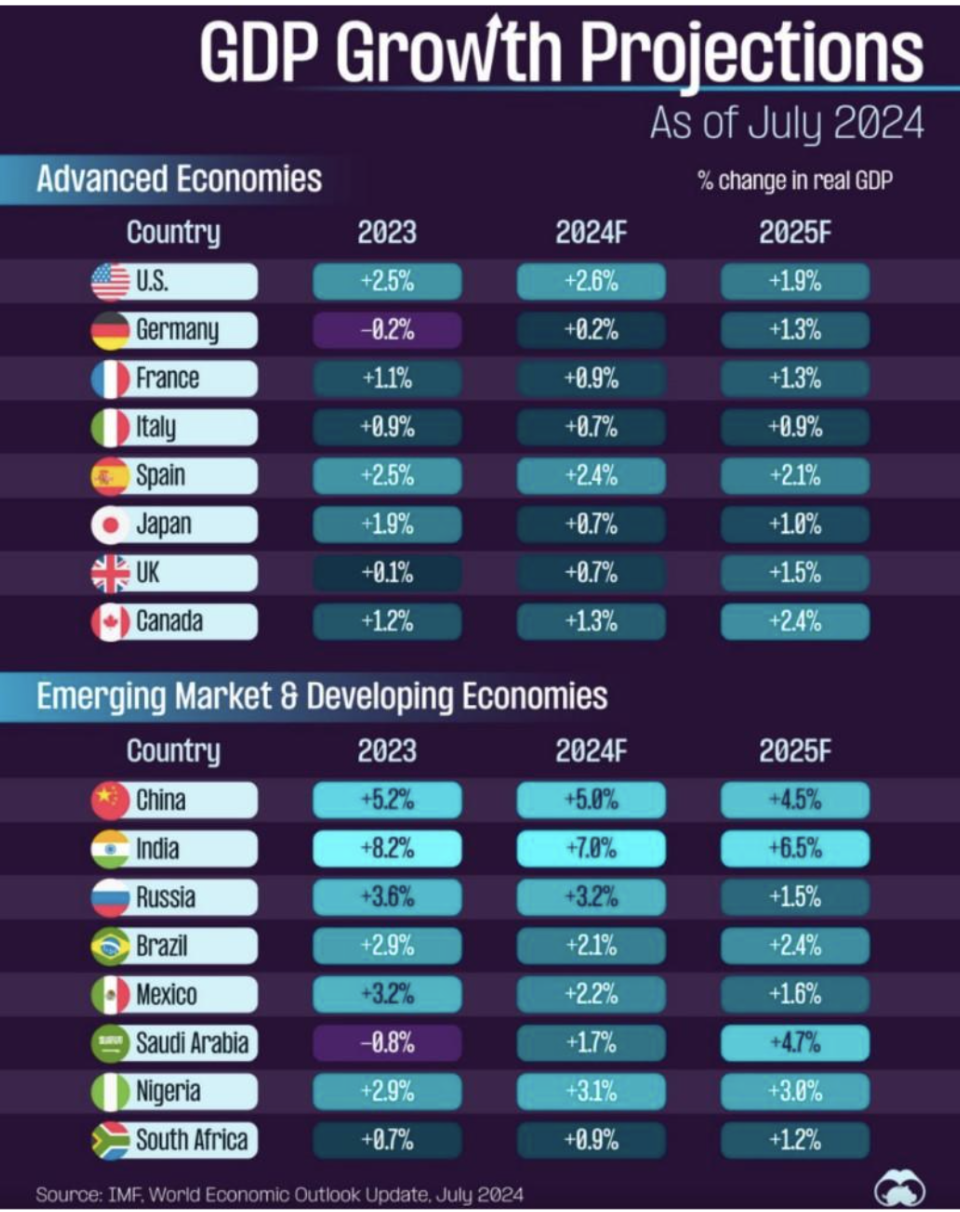

- ФРЖ-ның қазіргі риторикасы қыркүйек айында ақша-несие саясатын жұмсартуға бағытталған. FedWatch жазбалары бойынша, 2024 жылдың соңына дейін мөлшерлемені 1%-ға төмендету күтіледі (мақсатты диапазон 4.25-4.50%), ал келесі 12 айда 2.00%-ға қысқарту болжанады (мақсатты диапазон 3.25-3.50%). Халықаралық валюта қоры (ХВҚ) ЖІӨ болжамы:

Өсу көшбасшылары: Үндістан, Қытай (екінші орын). ЕО-ның төрт ірі еліндегі ЖІӨ өсімі орташа есеппен 1.4%-ды құрайды. АҚШ-тың 2025 жылға арналған ЖІӨ болжамы — 1.9%. Бұл инфографиканың негізгі қорытындысы: Дамыған елдерде де, дамушы нарықтарда да 2024-2025 жылдарға рецессия болжанбайды.

НАРЫҚ

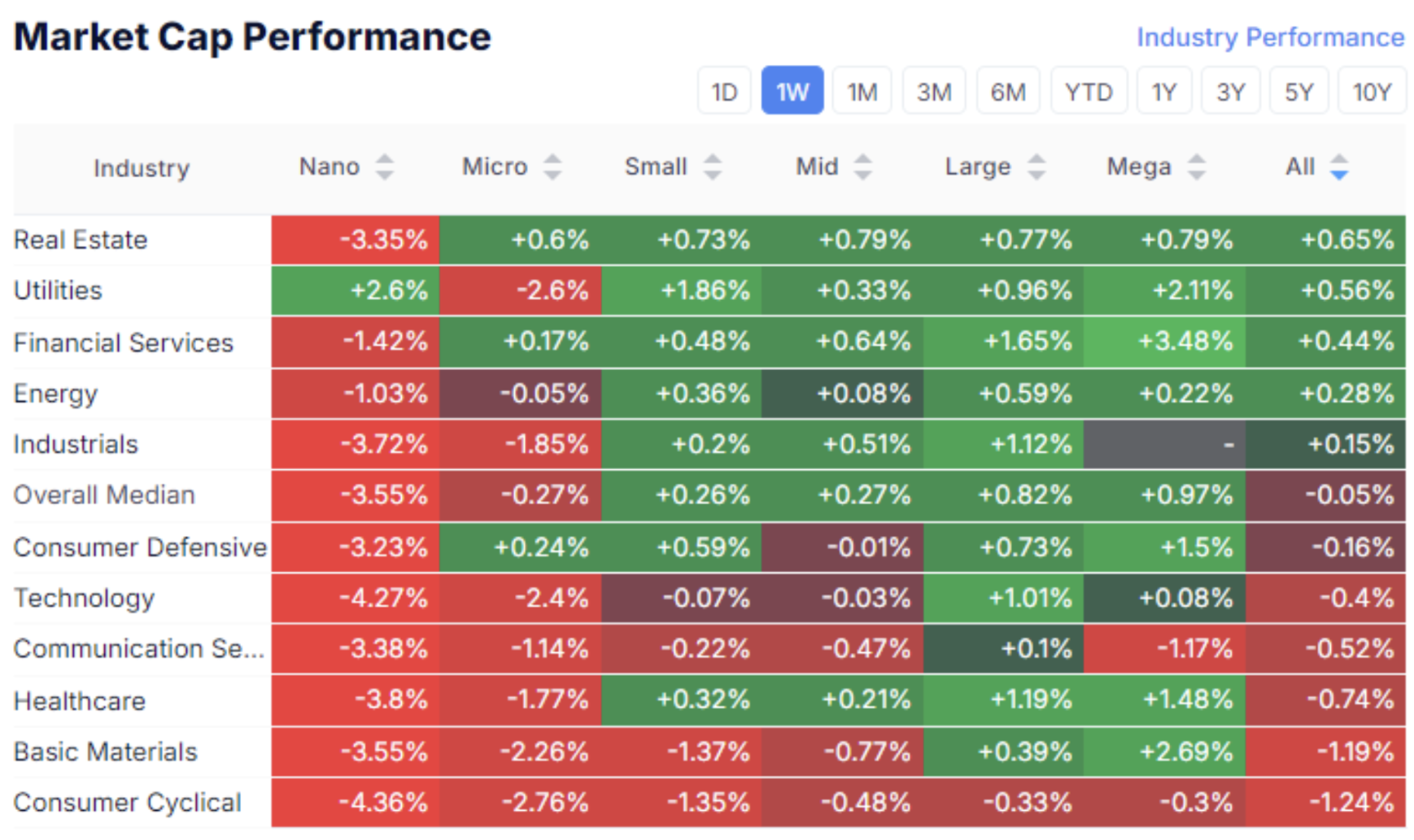

НАРЫҚТЫҚ КАПИТАЛИЗАЦИЯДАҒЫ ӨЗГЕРІСТЕР

Акциялар нарығы:

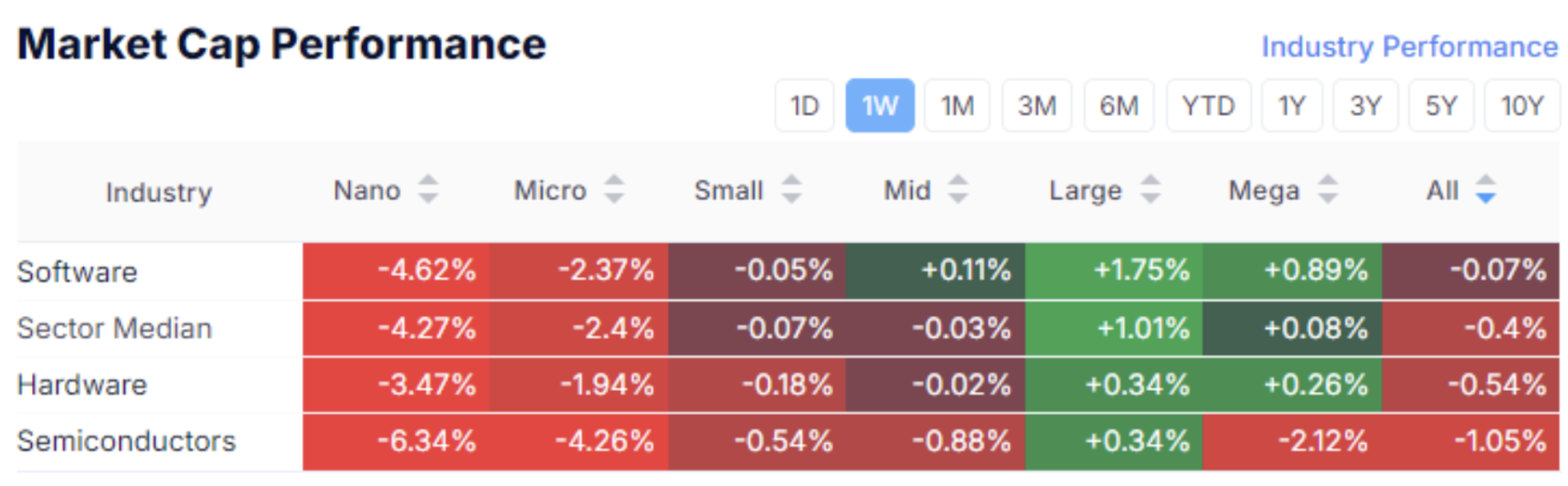

Технологиялық сектор:

Өткен аптада инвестициялық қызығушылық негізінен ірі капиталдандырылған акцияларға ауысты, медианалық нарық өсімі 0.15% болды.

Жетекші секторлар – жылжымайтын мүлік (0.65%) және коммуналдық қызметтер секторы (0.56%). Қолданыс тауарлары секторы нашар нәтиже көрсетті, мұнда бірнеше капитализациялар бойынша төмендеу байқалды — бұл тәуекелге бейімділіктің сәл азаюын білдіреді.

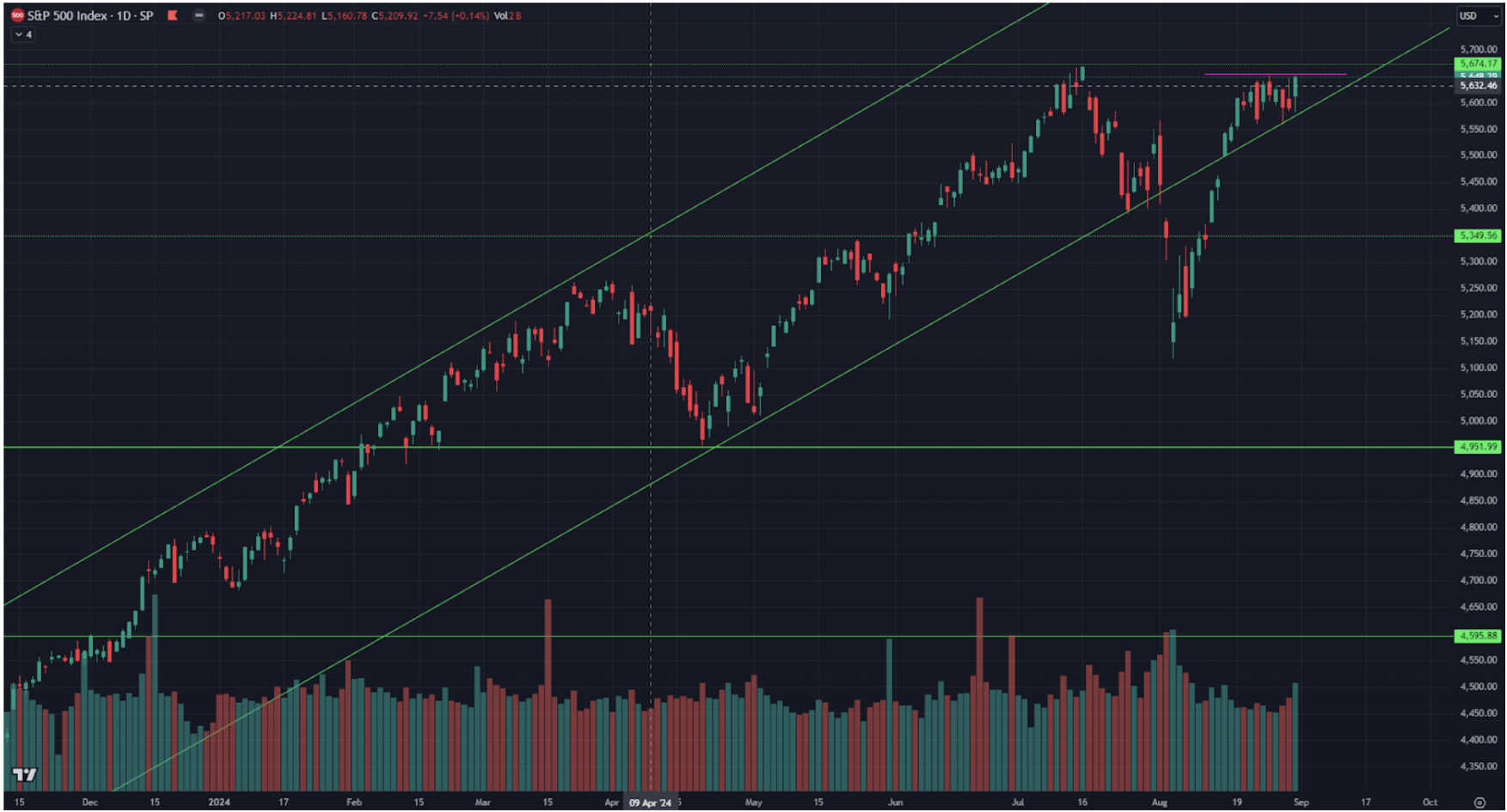

SP500

Vix

S&P 500 индексі апта бойы аса өсім көрсетпей, 5650-5680 қарсылық диапазоны астында паналады.

Бұл диапазон тарихи ең жоғары мән болып табылады, әрі бұдан әрі өсу үшін қосымша катализаторлар қажет. Қазіргі макрокөрсеткіштер жеткіліксіз, себебі нарық NVIDIA (NVDA)-дан мықты есептер күтуде.

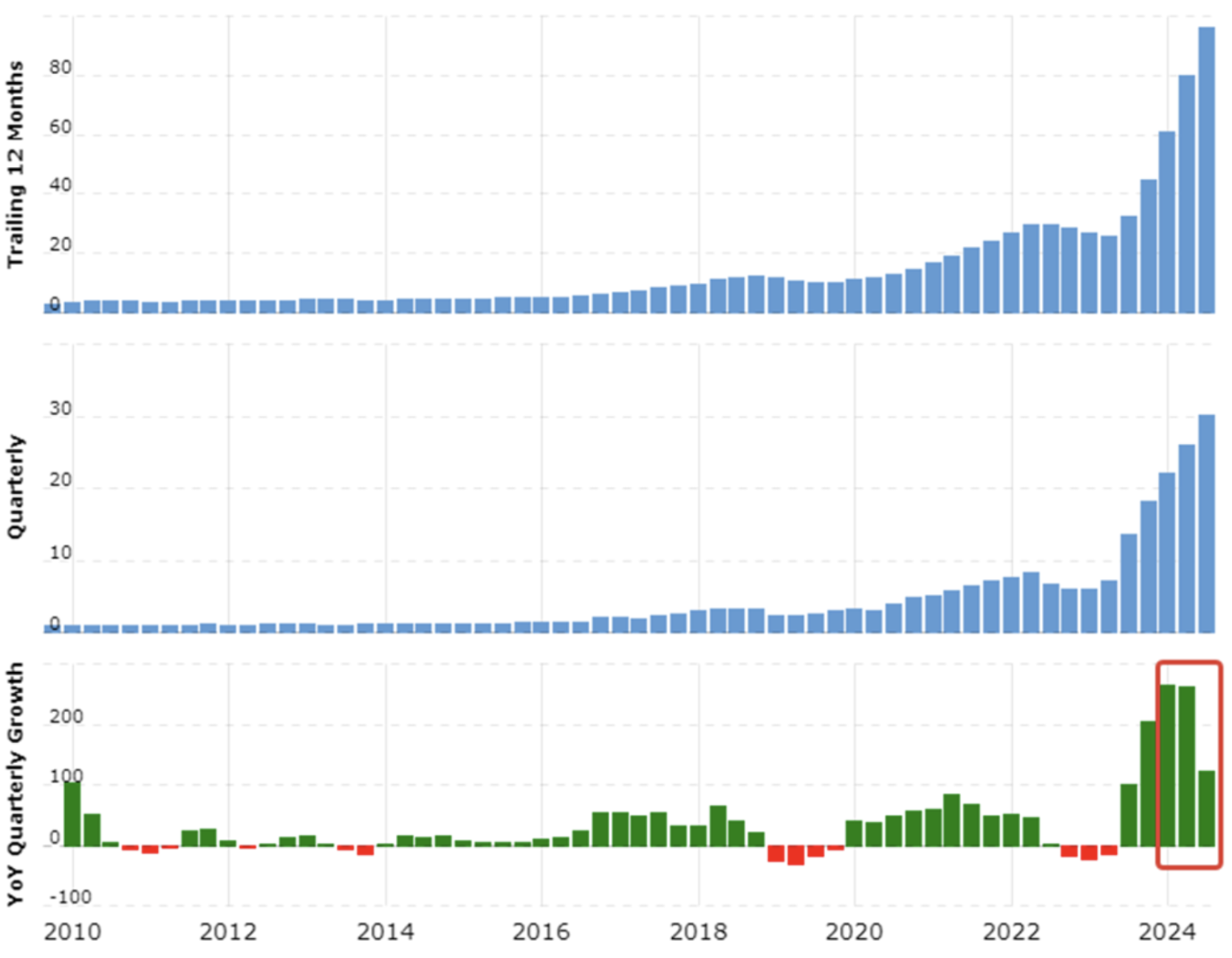

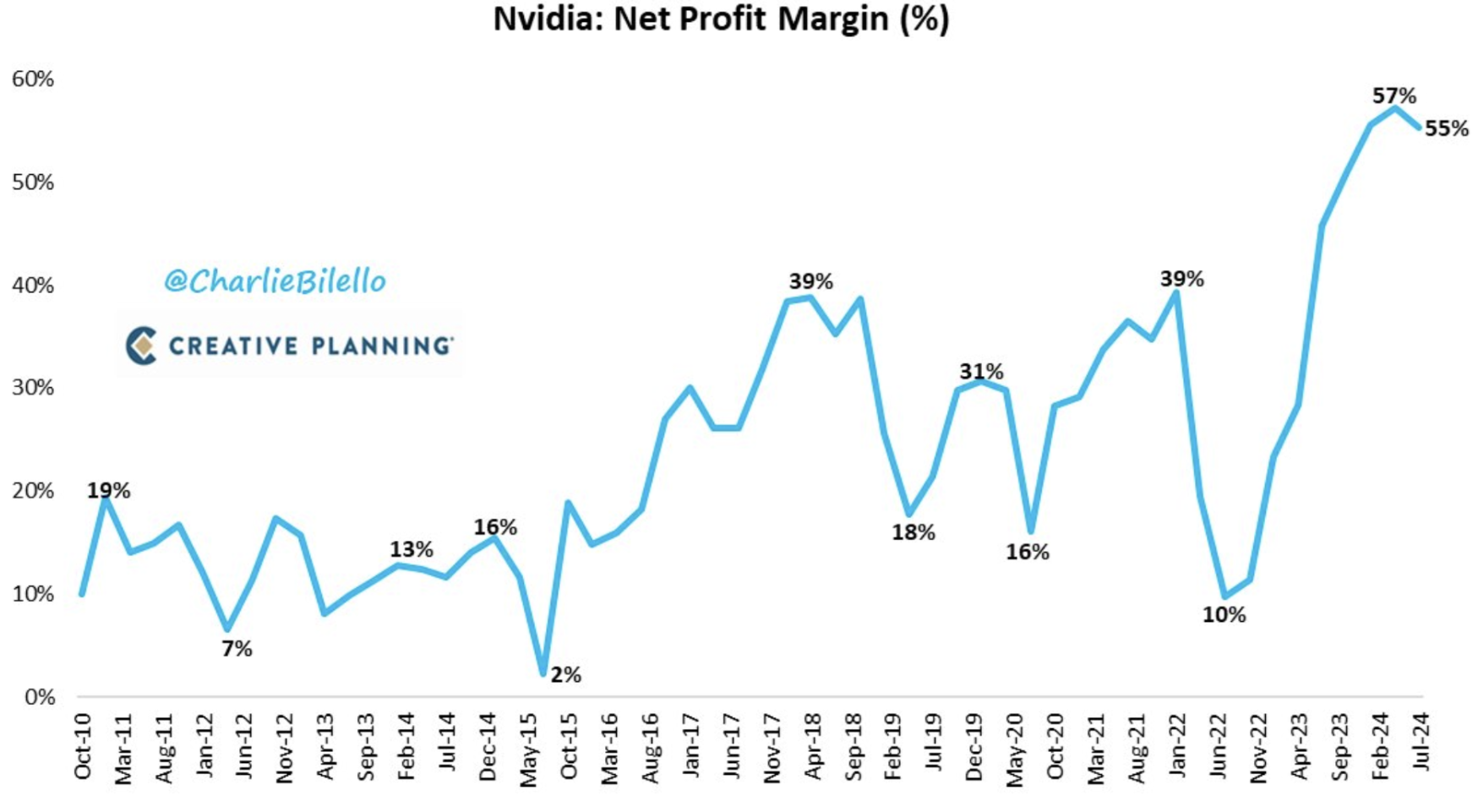

NVDA:

Брутто пайдасы

Nvidia екінші тоқсанда жақсы кіріс көрсетті, алайда өсім қарқыны алдыңғы тоқсандарға қарағанда төмендеп келеді. Жоғарғы графикте тоқсандық түсім өсімінің баяулағаны көрсетілген. Төменгі графикте таза пайданың маржасының 57%-дан 55%-ға төмендегені байқалады. Бұл компания үшін 2022 жылдың екінші тоқсанынан бері бірінші рет маржа төмендеді.

Ең маңыздысы, басшылықтың ұсынған кіріс болжамы нарықтың оптимистік күтулерінен төмен болды, бұл компания дамуының жарылғыш өсімінен баяулауға бет алғанына нарықтың алаңдауын күшейтті.

Нәтижесінде, есептен кейін NVDA акциялары 5%-ға арзандады. Техникалық жағынан, $135-$100 акцияға диапазонында көлденең канал қалыптасуы мүмкін. Бірақ шың түзілімі алдындағы финалдық секірулерді жоққа шығаруға болмайды, олар әдетте құбылмалы акцияларда түзетулерден бұрын болып тұрады. Мықты бәсекелестердің болмауы және ұзақ мерзімді өсу әлеуеті бар дегенмен, қысқа және орта мерзімде түзету ықтималдығы артып келеді.

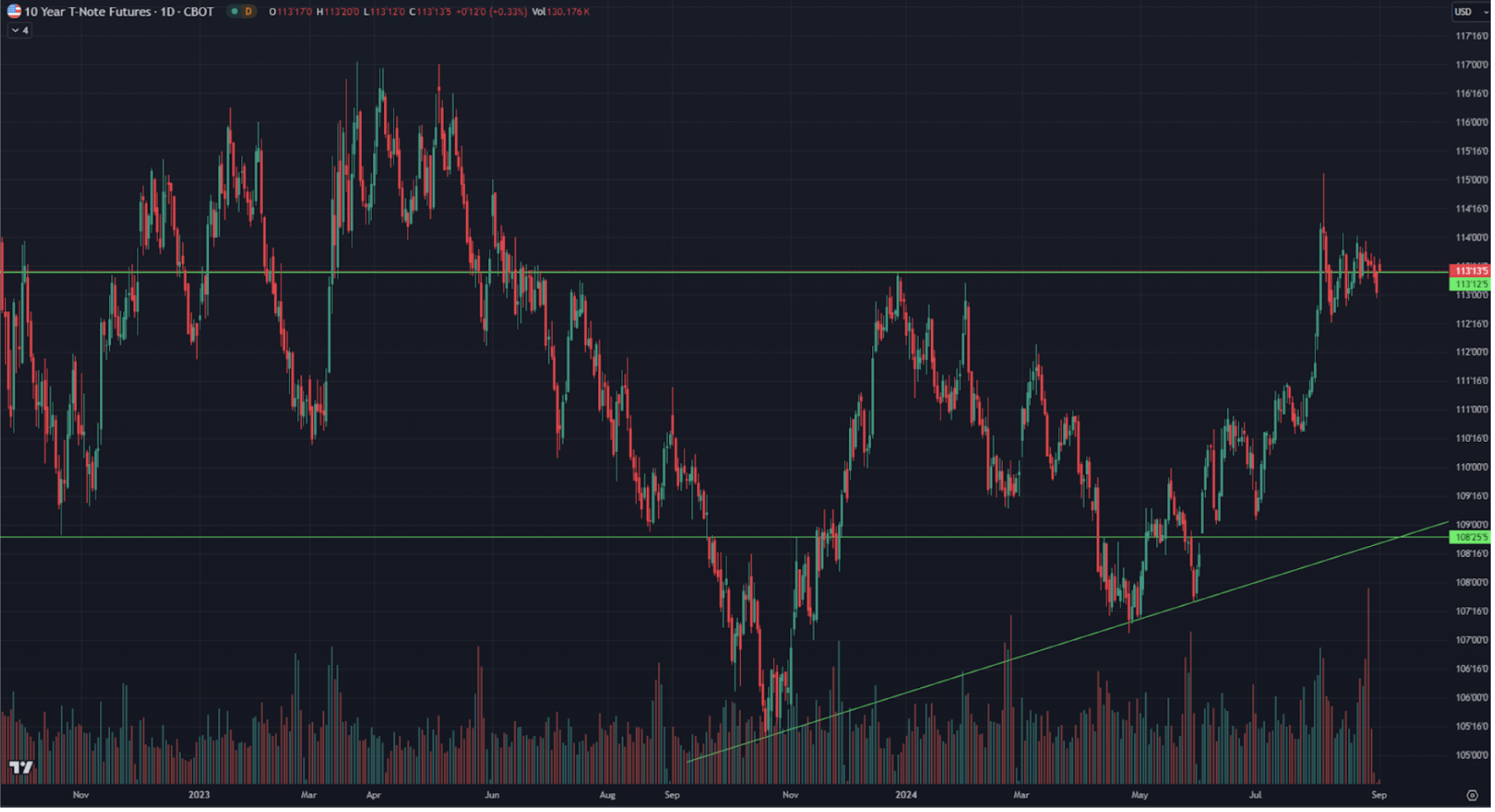

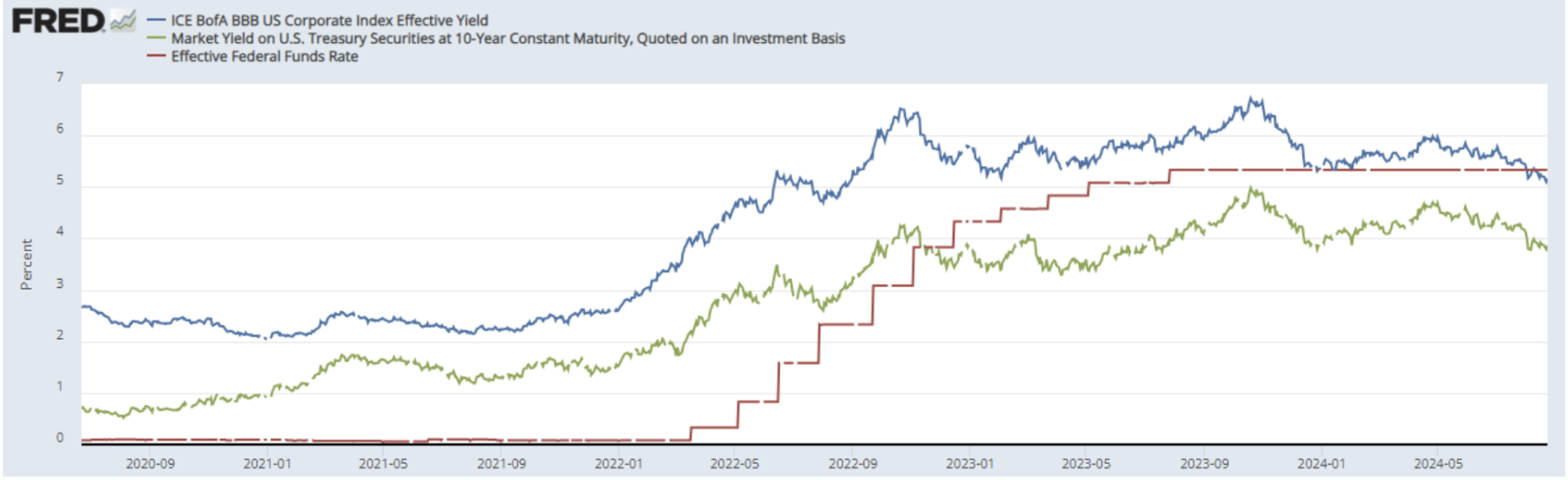

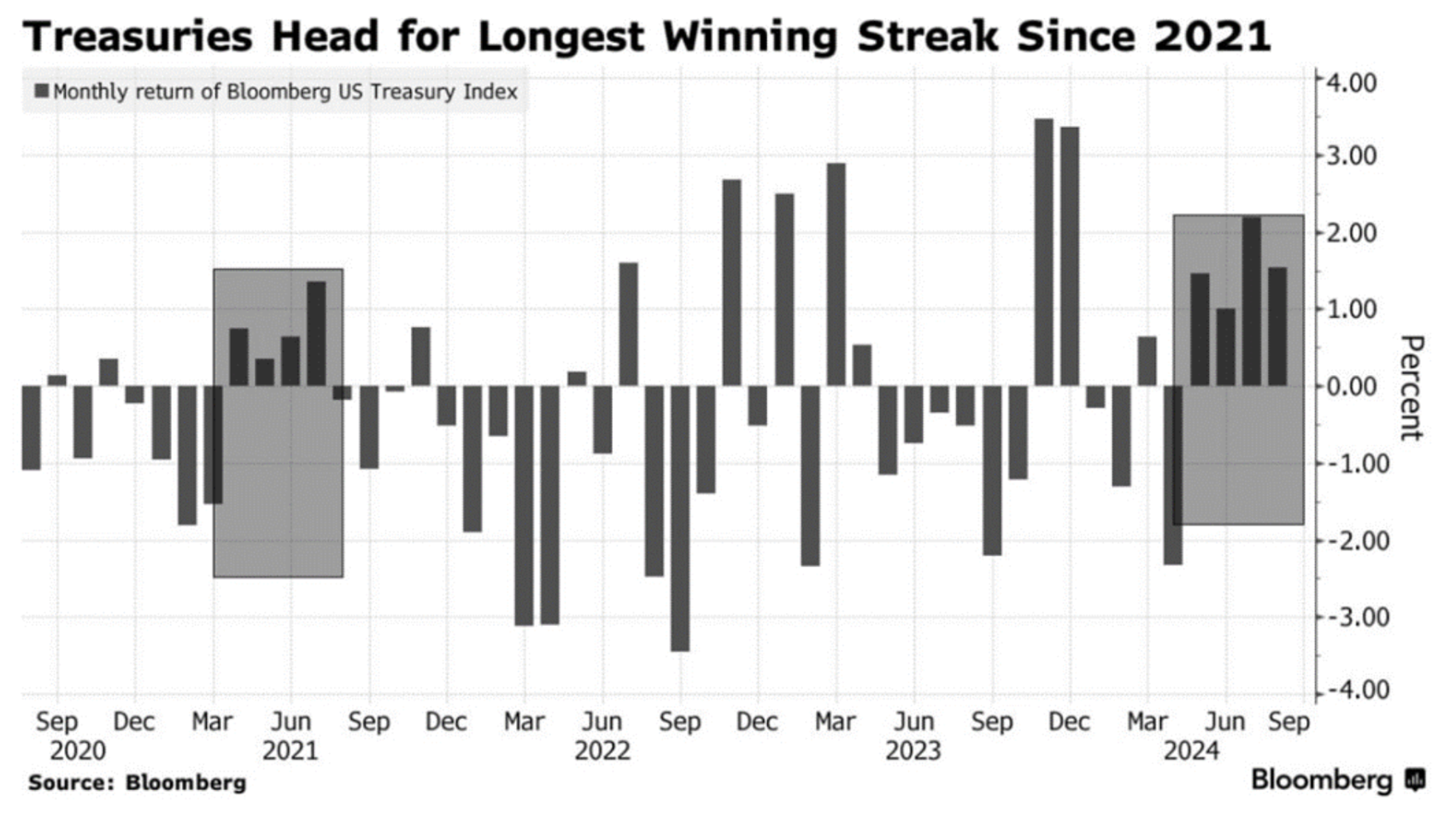

ҚАЗЫНАЛЫҚ ОБЛИГАЦИЯЛАР НАРЫҒЫ

Қазыналық облигациялар UST10:

ӨТІМДІЛІК

Қазыналық облигациялар нарығы да, акциялар нарығы сияқты, апта бойы елеулі өзгеріссіз қалды.

Баға екі ай бойы көлденең каналдың үстіңгі шегінде тұрақталуда. Төменгі графикте спред көрсетілген. АҚШ-тың 10 жылдық қазыналық облигацияларының (жасыл сызық) нарықтық кірістілігі аптасына 0.01%-ға өсіп, 3.86%-ды құрады. BBB рейтингі бар корпоративтік индекстің кірістілігі (көк сызық) 0.04%-ға төмендеп, 5.12%-ға жетті. Екеуінің арасындағы спред қысқара беруде: өткен аптадағы 1.30%-бен салыстырғанда қазір 1.26%. Бұл құралдардың кірістіліктері федералдық қорлар мөлшерлемесінен төмен.

АҚШ-тың қазыналық облигациялары қатарынан төртінші ай өсім көрсетті. Мұндай тренд 2021 жылдың жазынан бері алғаш рет байқалып отыр. Өсім катализаторы ретінде мөлшерлеме төмендеу үміті саналады.

АЛТЫН

Алтын фьючерстер нарығында да өзгеріс аз: баға $2560-$2530 унция шегінде тар диапазонда паналуда.

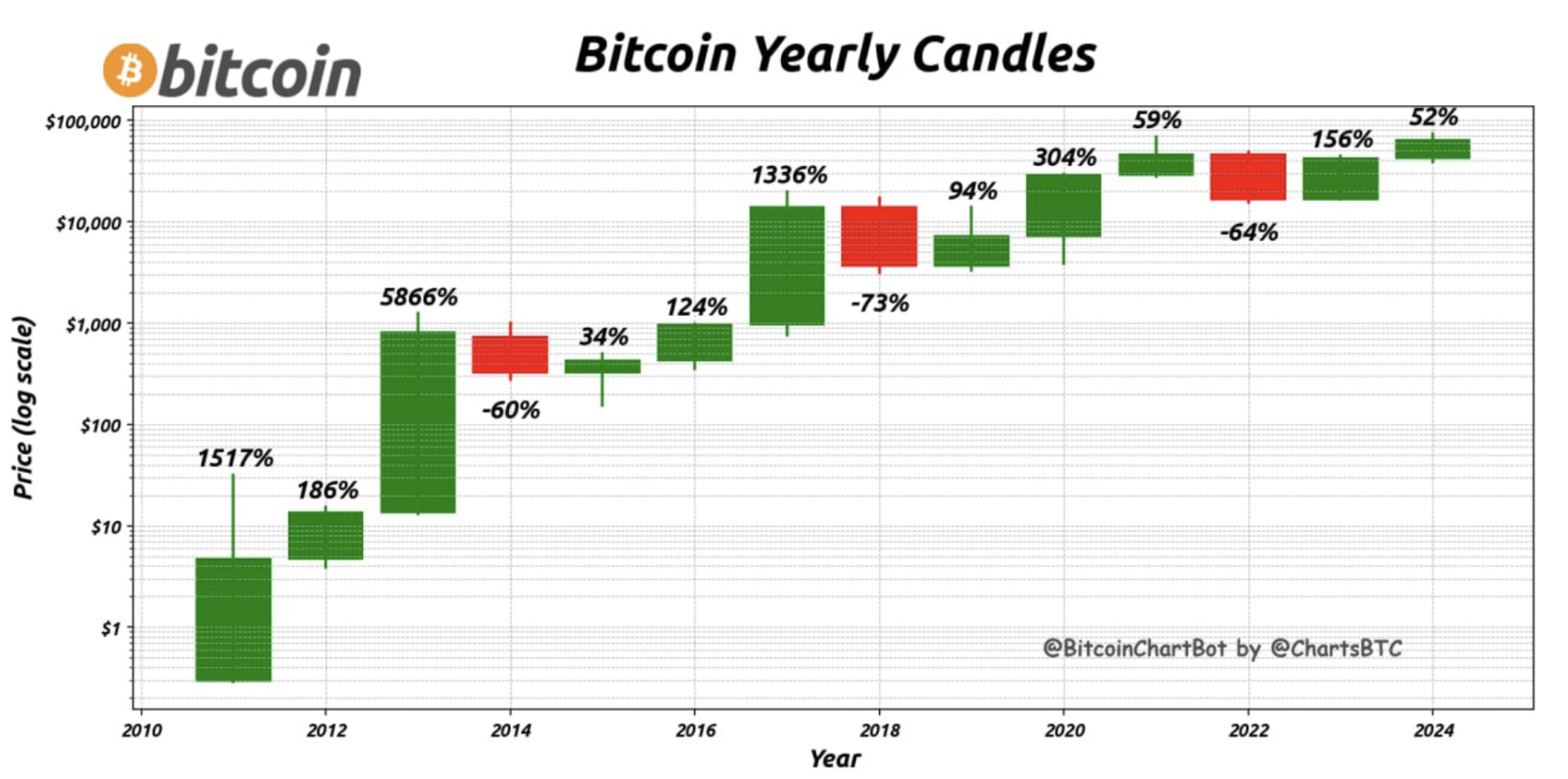

BTC

Bitcoin фьючерстерінің бүгінгі бағасы — $58 200.

Бұл актив биылғы наурыздан бері аздап төмендеу каналында тұр. 23 тамыздағы Bitcoin реакциясы (ақ нүктелі сызық) — 5% өсім болды, оның себепшісі Джером Пауэлдің Джексон Хоул симпозиумындағы қарыз құнын төмендету жөніндегі мәлімдемесі. Бұл Bitcoin-нің пайыздық мөлшерлеменің төмендеуіне өте сезімтал екенін көрсетеді.

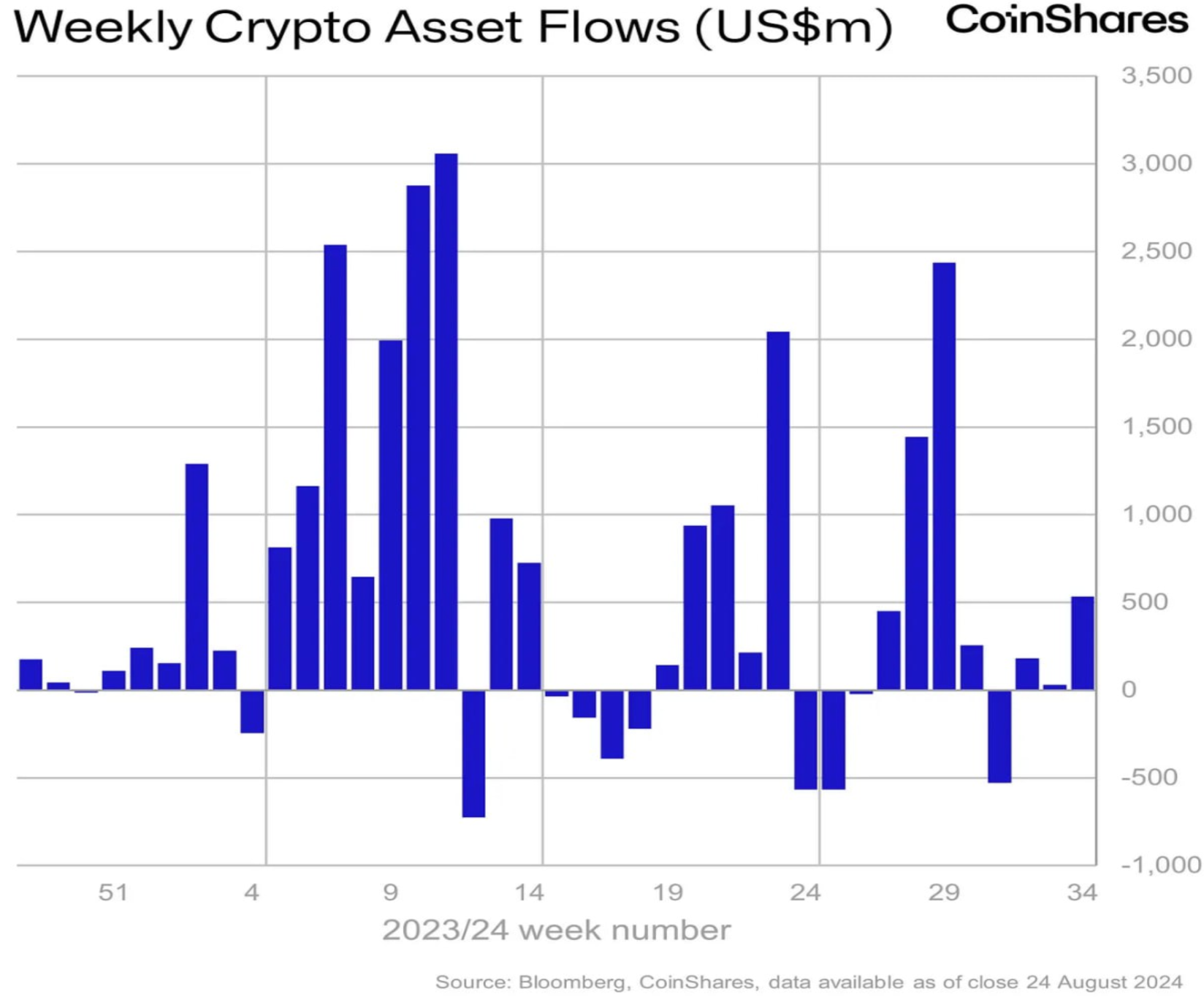

Өткен аптада цифрлық активтерге қатысты инвестициялық өнімдерге ағын $533 млн-ды құрап, соңғы бес аптадағы орташа деңгейден асты. Алайда, бұл ағындар әлі де ұстамды.

Bitcoin жылдық графигі көрсеткендей, 2010 жылдан бері актив тек үш рет төмендеген, ал жылдық орташа табыс 65% құрайды.

Жеке IT-компаниялардың акцияларын біздің платформада сатып алғыңыз келе ме? Wealth және Growth шот жоспарларымызбен эксклюзивті венчурлік келісімдерге қол жеткізіңіз!

Жауапкершіліктен бас тарту: «Тауар белгісін қолдану тек ақпараттық мақсатта ғана орындалады және мойындау немесе аффилиацияны білдірмейді. Сонымен қатар, осы хабарламадағы ақпарат тек ақпарат үшін берілген және ешқандай да бағалы қағаздарды сатып алуға ұсыныс болып табылмайды, сондай-ақ сату, жазылу немесе сатып алуға шақыру емес.»