English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti19 августа — 23 августа: Еженедельный экономический обзор

Ключевые рыночные инсайты

В нашей еженедельной колонке мы делимся с вами основными макроэкономическими индикаторами для рынка.

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (г/г) (июнь): 3,2% (пред: 3,3%)

- Индекс потребительских цен (CPI) (г/г) (июнь): 2,9% (пред: 3,0%);

ИНФЛЯЦИОННАЯ ЦЕЛЬ ФРС

- Базовый индекс цен личного потребления (PCE) (г/г) (июнь): 2,63% (пред: 2,62%);

- Индекс цен личного потребления (г/г) (май): 2,51% (пред: 2,6%)

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ

- 12-месячные ожидания по инфляции (июнь): 2,9% (пред: 2,9%);

- 3-летние ожидания по инфляции (июнь): 2,33% (пред: 2,9%);

- 5-летние ожидания по инфляции (июнь): 3,0% (пред: 3,0%).

ВВП (кв/кв) (2 кв.) (предварительная оценка): 2,8% (пред: 1,4%), дефлятор ВВП (кв/кв) (1 кв.): 2,3% (пред: 3,1%).

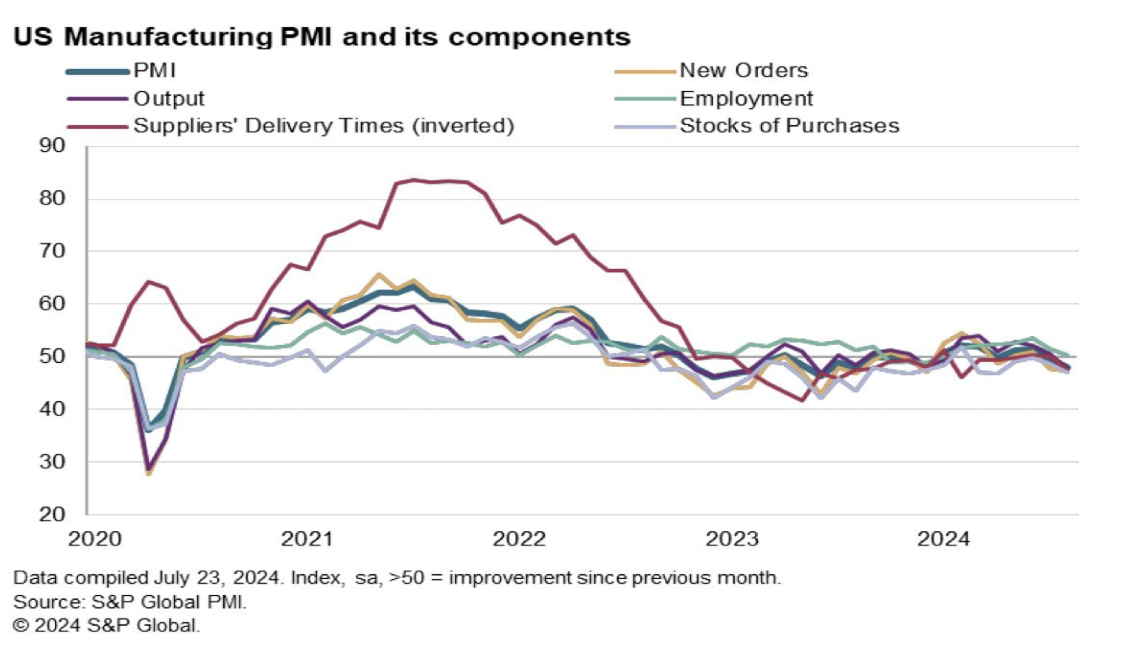

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI)

- Сектор услуг (июнь): 55,2 (пред: 55,0);

- Промышленный сектор (июнь): 48,0 (пред: 49,6, пересмотр).

- S&P Global Composite (июнь): 54,1 (пред: 54,3, пересмотр).

РЫНОК ТРУДА

- Уровень безработицы (апрель): 4,3% (пред: 4,1%);

- Изменение занятости в частном несельскохозяйственном секторе (июнь): 97 тыс. (пред: 136 тыс.);

- Среднечасовая заработная плата (июнь, г/г): 3,6% (пред: 3,8%);

- Первичные заявки на получение пособий по безработице: 232 тыс. (пред: 227 тыс.)

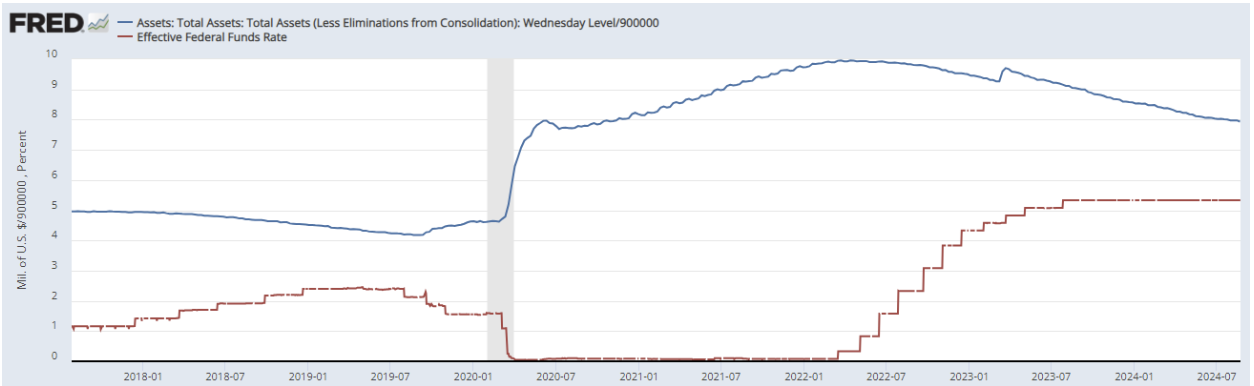

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Ставка по федеральным фондам (EFFR) — 5,50% (красная линия)

- Баланс ФРС продолжает снижаться, но более медленными темпами: $7,139 трлн (пред: $7,177 трлн)

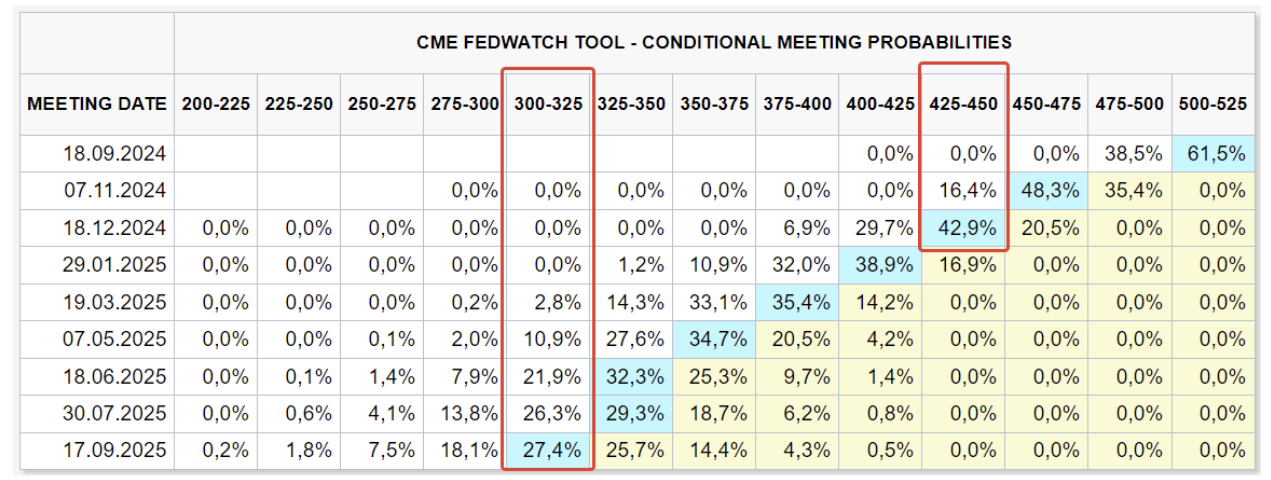

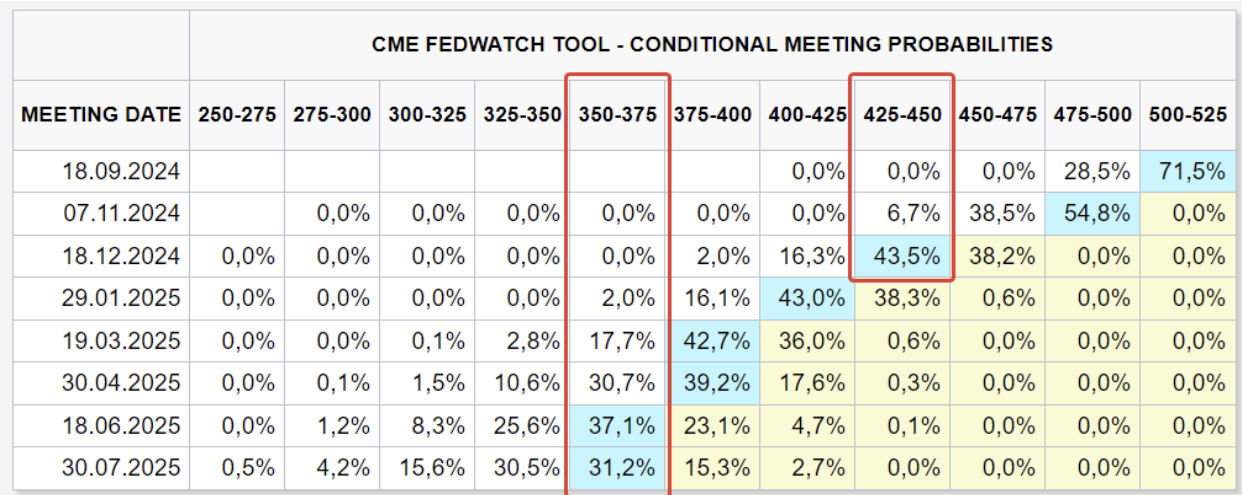

РЫНОЧНЫЙ ПРОГНОЗ СТАВКИ (FEDWATCH)

Сегодня:

Неделю назад:

КОММЕНТАРИИ

Речь Пауэлла на симпозиуме в Джексон Хоул (Ключевые тезисы):

- Рынок труда охлаждается, что говорит об отсутствии перегрева экономики;

- Инфляция движется в сторону целевого уровня 2%;

- Инфляционные риски снизились, но выросли риски занятости;

- ФРС не стремится дополнительно замедлять рынок труда;

- Основной вывод из выступления — пришло время корректировать денежно-кредитную политику. Темп снижения ставок будет зависеть от поступающих данных.

Комментарии:

- Индекс деловой активности в производственном секторе США (PMI) снизился с 49,6 в июле до 48,0 в августе, что свидетельствует об ухудшении условий в промышленности. Однако сектор услуг все еще расширяется.

- Бюро трудовой статистики США (BLS) пересмотрело данные по рынку труда. Пересмотр статистики за март 2024 показал снижение занятости на 818 тыс. человек.

- Интересный факт: Пауэлл указывает на рост рисков на рынке труда, и пересмотренные данные BLS подтверждают, что рынок не так силен, как показывала прежняя статистика.

- Вероятность первого снижения ставки на следующем заседании 18 сентября приближается к 100%.

- Индикаторы FedWatch: снижение на 1% к концу 2024 года (диапазон 4,25-4,50%), а в течение следующих 12 месяцев — на 2,25% (диапазон 3,00-3,25%).

РЫНОК

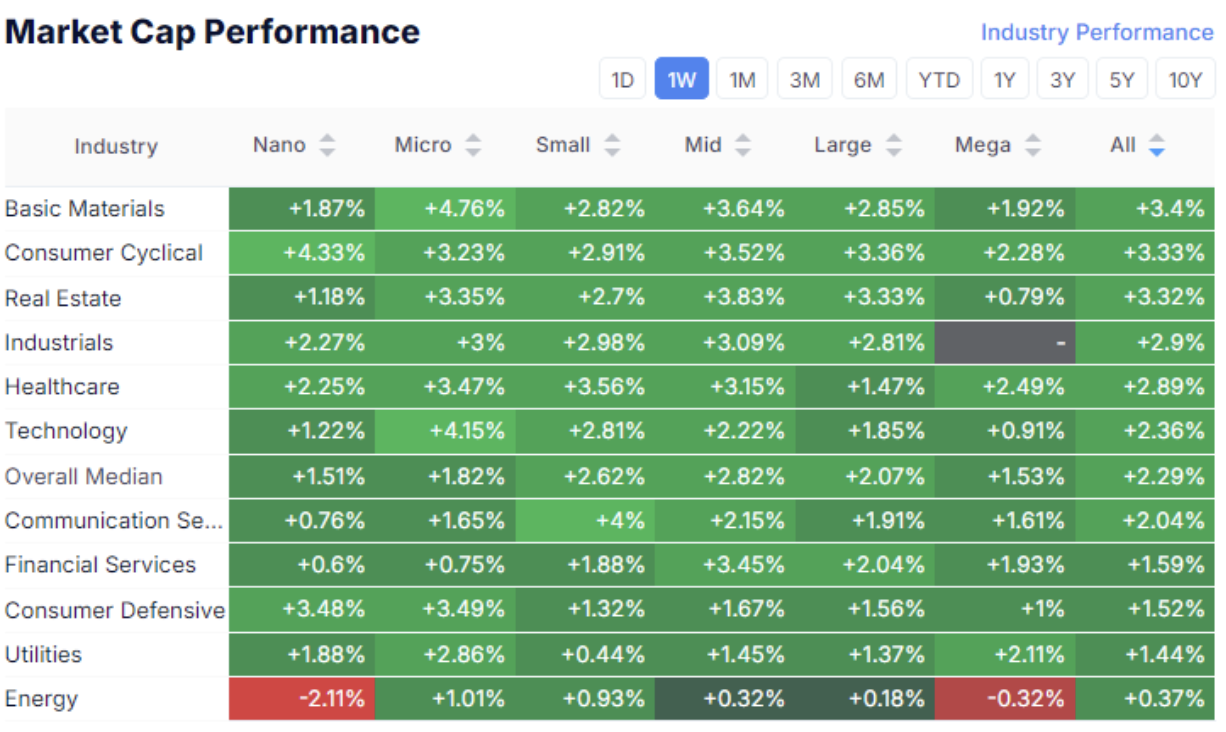

ДИНАМИКА РЫНОЧНОЙ КАПИТАЛИЗАЦИИ

Фондовый рынок:

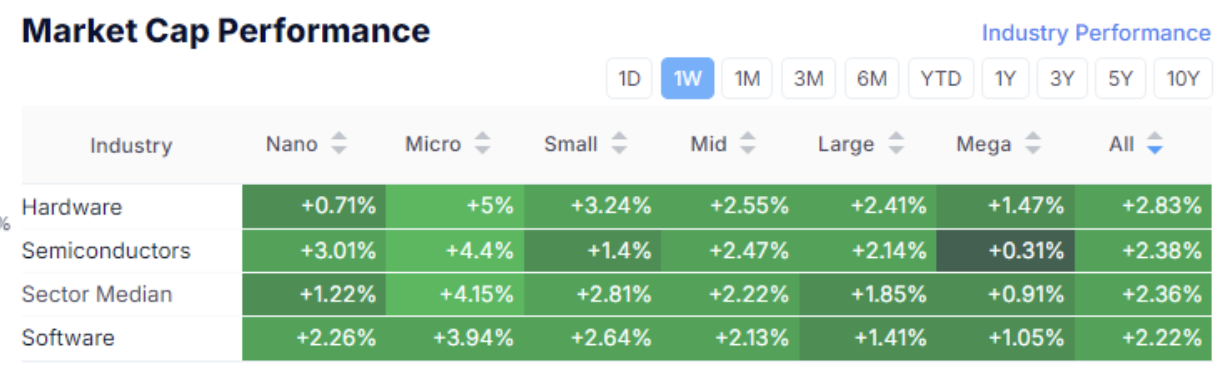

Технологический сектор:

Медианное значение по рынку США выросло на 1,53%. Лидеры: сектор базовых материалов, здравоохранение, сегмент циклических потребителей. Скупались практически все компании, включая «микро» и «малую» капитализацию — это говорит о том, что рост индекса формируется широким рынком.

SP500

Vix

Индекс SP500 быстро вернулся к историческим максимумам, показав V-образное восстановление. Вся 10% коррекция была выкуплена, и до максимума осталось менее половины процента. Индекс волатильности VIX нормализовался после резкого скачка и сейчас консолидируется на спокойном уровне 16. Сигналом к началу медвежьего рынка становится длительное пребывание VIX на высоких значениях, поэтому быстрое возвращение к низким уровням говорит об отсутствии панических настроений.

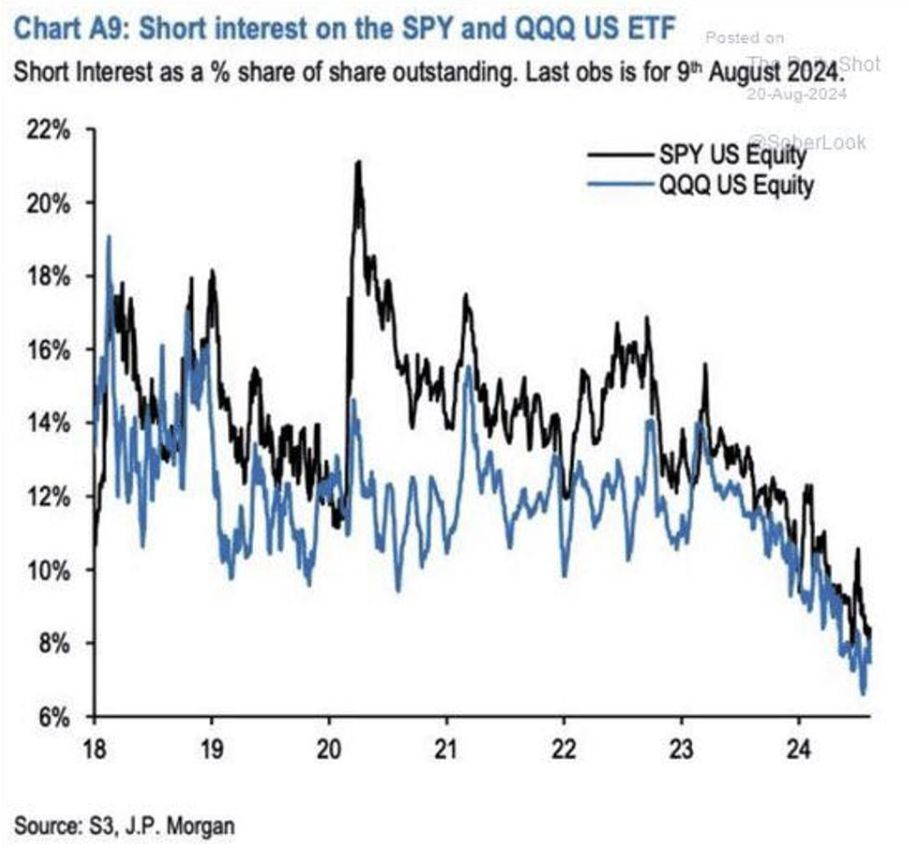

Диаграмма коротких позиций JP Morgan по фондам SPY (ETF на SP500) и QQQ (фонд, инвестирующий исключительно в нон-финансовые акции NASDAQ):

Диаграмма демонстрирует рекордно низкое количество шортов с 2018 года, что отражает очень бычьи настроения на рынке акций. Однако стоит отметить, что экстремальные значения могут сигнализировать о потенциальном развороте тренда.

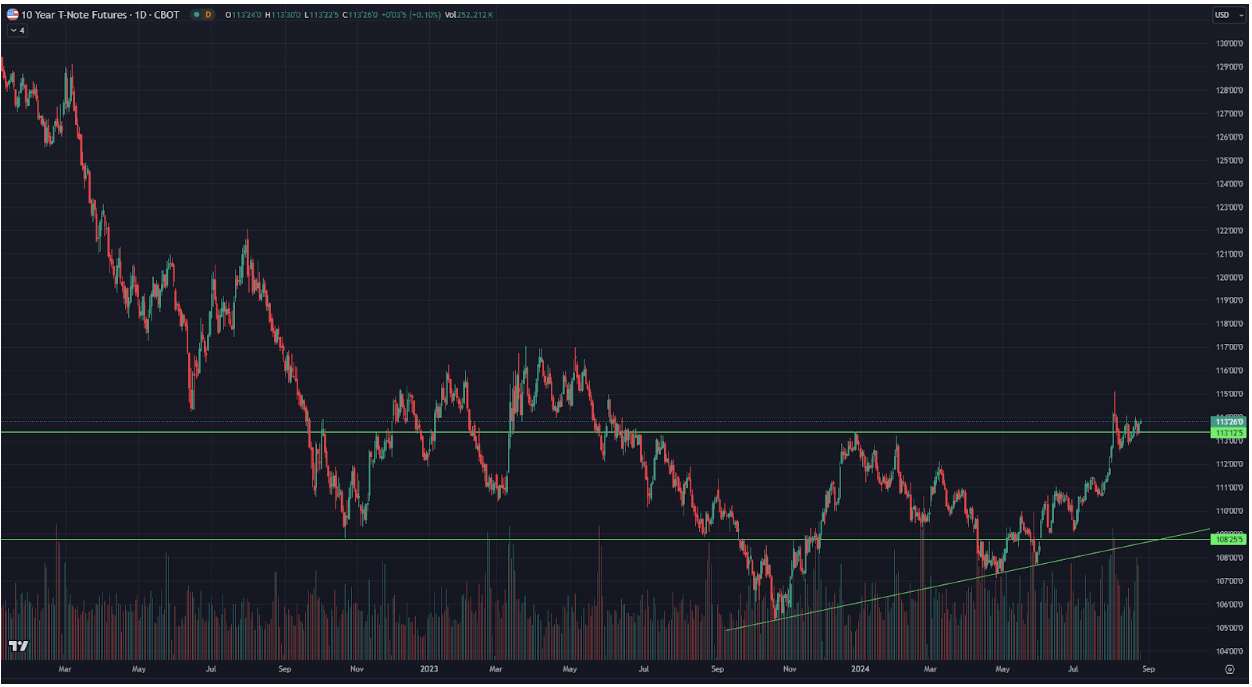

РЫНОК ГОСДОЛГА

Государственные облигации США UST10:

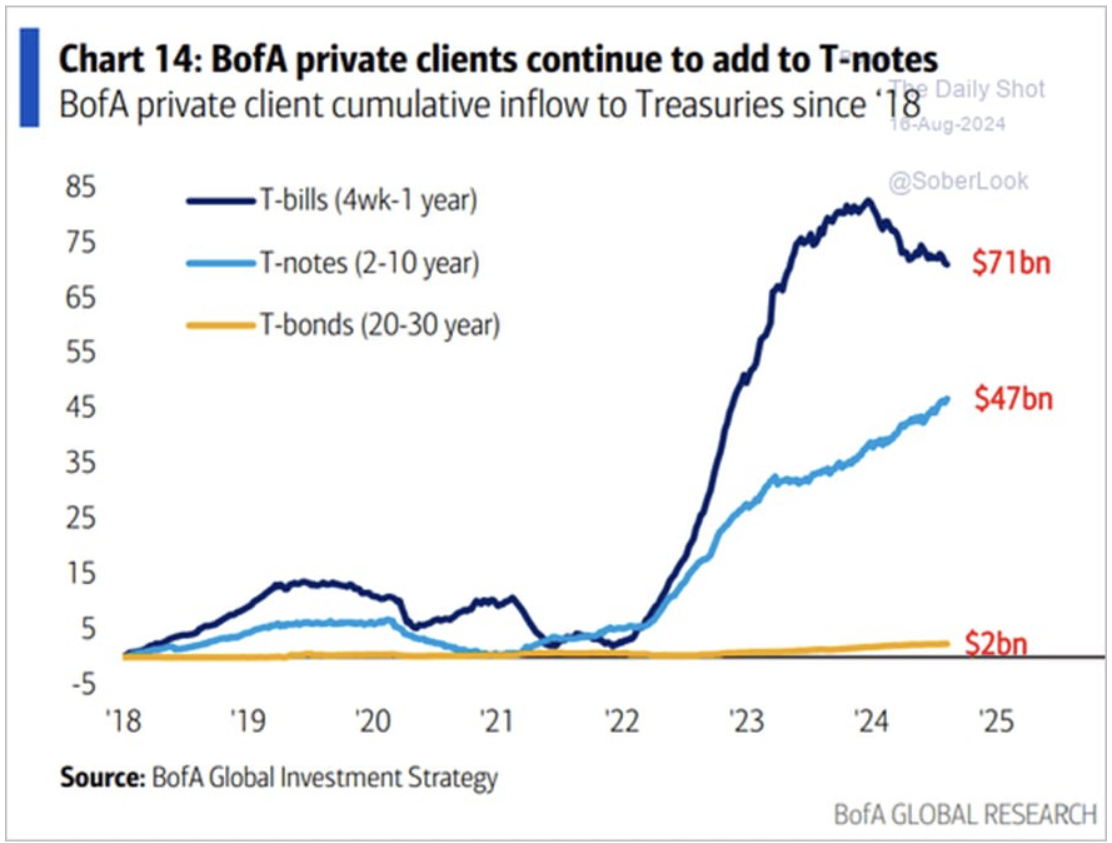

Фьючерсы на 10-летние облигации консолидируются выше двухлетнего уровня сопротивления. Потенциал роста сохраняется, по мере того как инвестиционный спрос смещается к бумагам с большей дюрацией. График BofA — динамика спроса на дюрацию (ниже): клиенты частных банков сокращают позиции в коротких трежерис (синяя линия) и увеличивают в бумагах до 10 лет (голубая линия). Это глобальный тренд.

Смещение в пользу длинных бумаг — признак ожидания скорого снижения ставок:

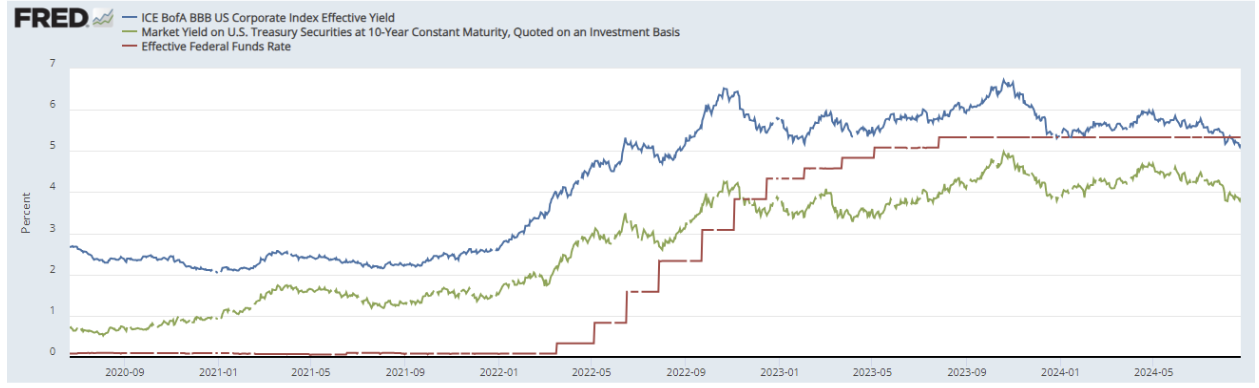

ДОХОДНОСТЬ

Рыночная доходность 10-летних гособлигаций США (зеленая линия) снизилась до 3,86%. Доходность корпоративного индекса с рейтингом BBB (синяя линия) снизилась до 5,16%. Спред между ними — 1,30%. С октября 2023 года этот спред сократился на 0,45% (с 1,75% до 1,30%). Сужение спреда указывает на снижение рисков в корпоративном долговом секторе.

Доходности обеих бумаг ниже ставки по федеральным фондам. Ставка EFFR сейчас в диапазоне 5,25-5,50%, тогда как базовая стоимость заимствований (10-летние трежерис) — 3,86%. Это говорит о том, что рынок уже учел снижение ставки EFFR в среднесрочной перспективе как минимум на 1,00%, что коррелирует с данными FedWatch.

ЗОЛОТО

DXY

Фьючерсы на золото (верхний график) продолжают движение вверх, обновляя исторический максимум на уровне $2570 за тройскую унцию. Цена пробила верхнюю границу восходящего канала. Драйверы роста — ослабление доллара и смена денежно-кредитной политики. Некоторая коррекция возможна, но долгосрочный потенциал роста сохраняется.

Хотите купить акции частных технологических компаний вместе с нами? Ознакомьтесь с нашими тарифами Wealth и Growth, которые предоставляют вам доступ к эксклюзивным венчурным сделкам!

Отказ от ответственности: «Использование товарного знака осуществляется исключительно в информационных целях и не подразумевает одобрения или аффилированности. Информация в данной публикации предназначена только для ознакомления и не является офертой на покупку, предложение продать, подписаться или приобрести какие-либо ценные бумаги».