English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti12 августа — 16 августа: Еженедельный экономический обзор

Ключевые рыночные инсайты

В нашей еженедельной колонке мы делимся с вами основными макроэкономическими индикаторами рынка.

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

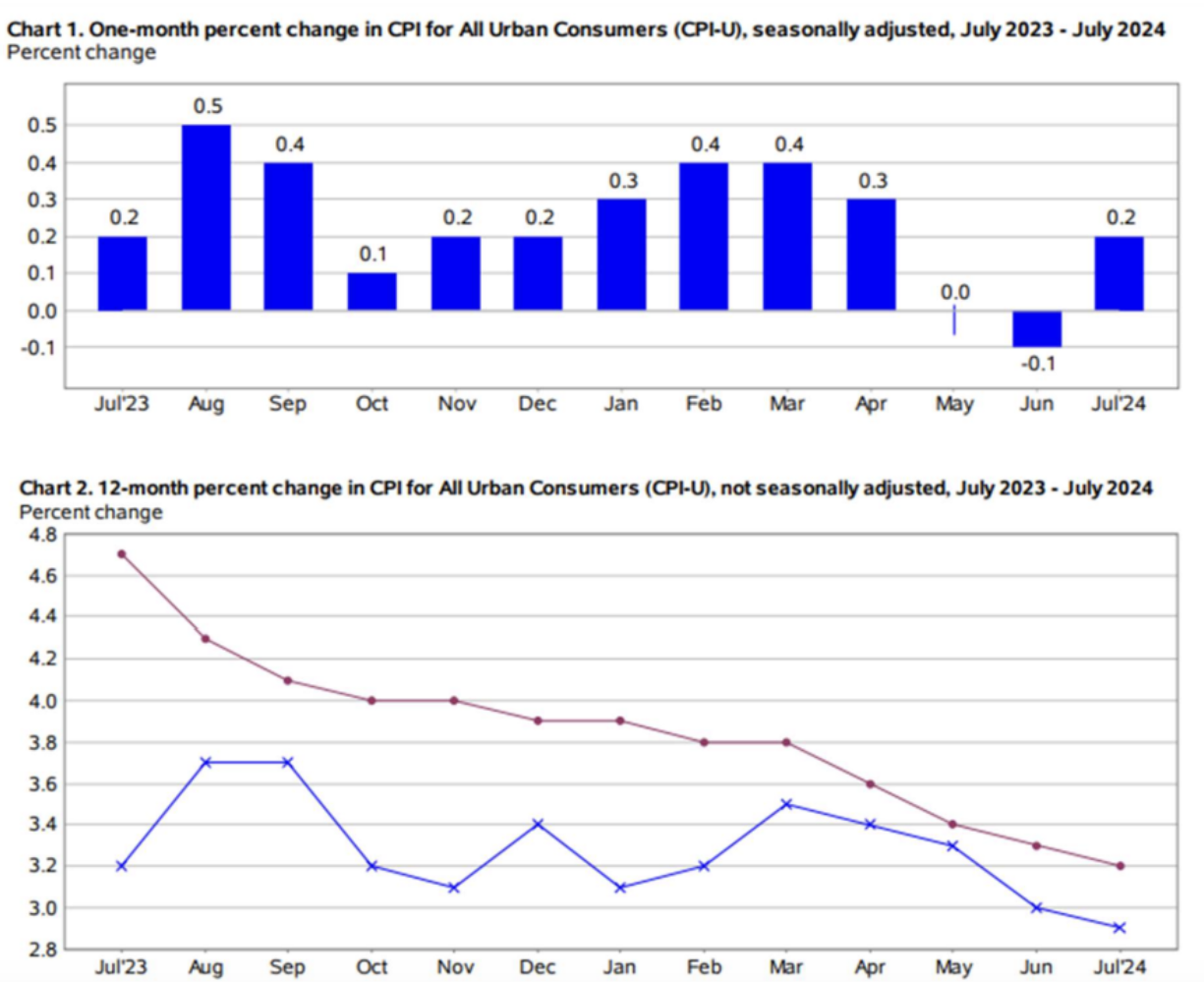

- Базовый индекс потребительских цен (ИПЦ) (г/г) (июнь): 3,2% (предыдущее значение: 3,3%)

- Индекс потребительских цен (ИПЦ) (г/г) (июнь): 2,9% (предыдущее значение: 3,0%)

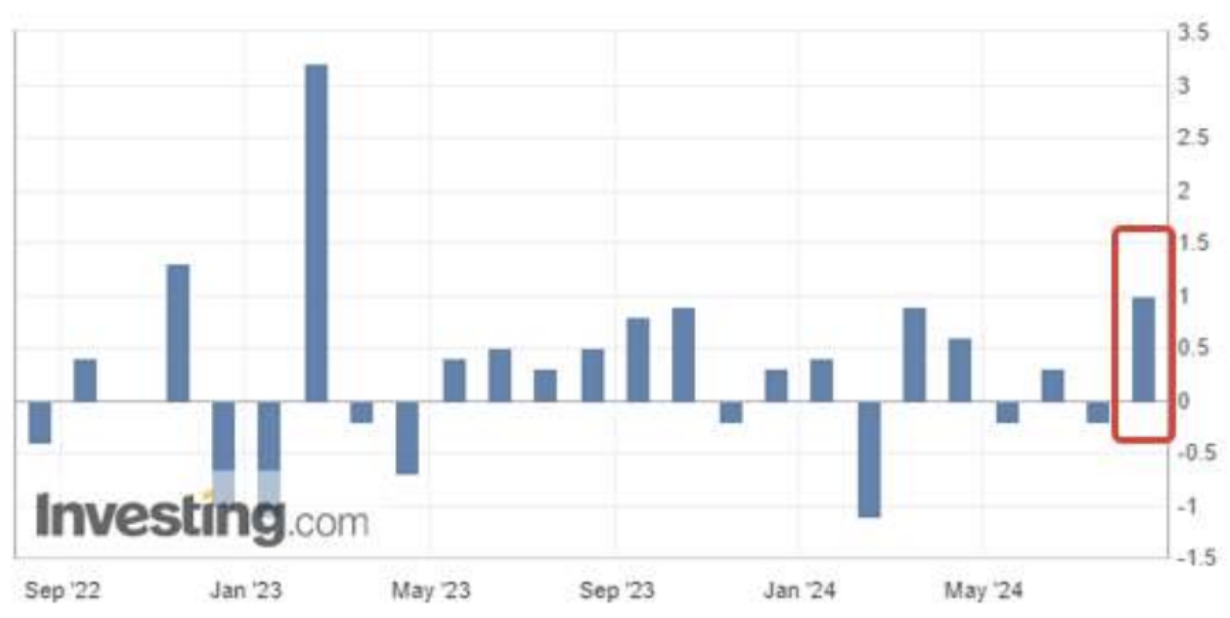

Розничные продажи в США (м/м) (июль): 1,0% (предыдущее: -0,2%).

ЦЕЛЕВОЙ УРОВЕНЬ ИНФЛЯЦИИ ФРС

- Базовый индекс цен на потребительские расходы PCE (г/г) (июнь): 2,63% (предыдущее: 2,62%)

- Индекс цен на потребительские расходы (г/г) (май): 2,51% (предыдущее: 2,6%)

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ

- 12-месячные ожидаемые темпы инфляции (июнь): 2,9% (предыдущее: 2,9%);

- 3-летние ожидаемые темпы инфляции (июнь): 2,33% (предыдущее: 2,9%);

- 5-летние ожидаемые темпы инфляции (июнь): 3,0% (предыдущее: 3,0%).

ВВП (кв/кв) (2 кв., предварительная оценка)

- Рост: 2,8% (предыдущее: 1,4%)

- Дефлятор ВВП (кв/кв) (1 кв): 2,3% (предыдущее: 3,1%)

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI)

- Сфера услуг (июнь): 56,0 (предыдущее: 55,3)

- Промышленный сектор (июнь): 51,4 (предыдущее: 49,5 — уточнено)

- S&P Global Composite (июнь): 55,0 (предыдущее: 54,8).

РЫНОК ТРУДА

- Уровень безработицы (апрель): 4,3% (предыдущее: 4,1%);

- Изменение числа занятых в частном негосударственном секторе (июнь): 97 тыс. (предыдущее: 136 тыс.);

- Средняя почасовая заработная плата (июнь, г/г): 3,6% (предыдущее: 3,8%);

- Первичные заявки на пособия по безработице: 227 тыс. (предыдущее: 233 тыс.)

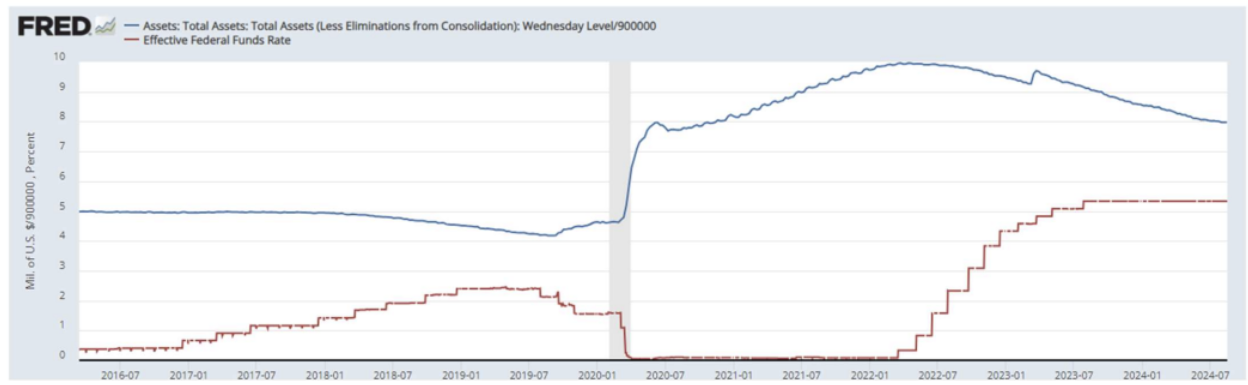

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Ставка федеральных фондов (EFFR) — 5,50% (красная линия)

- Баланс Федеральной резервной системы продолжает сокращаться более медленно: $7,177 трлн (предыдущее: $7,175 трлн)

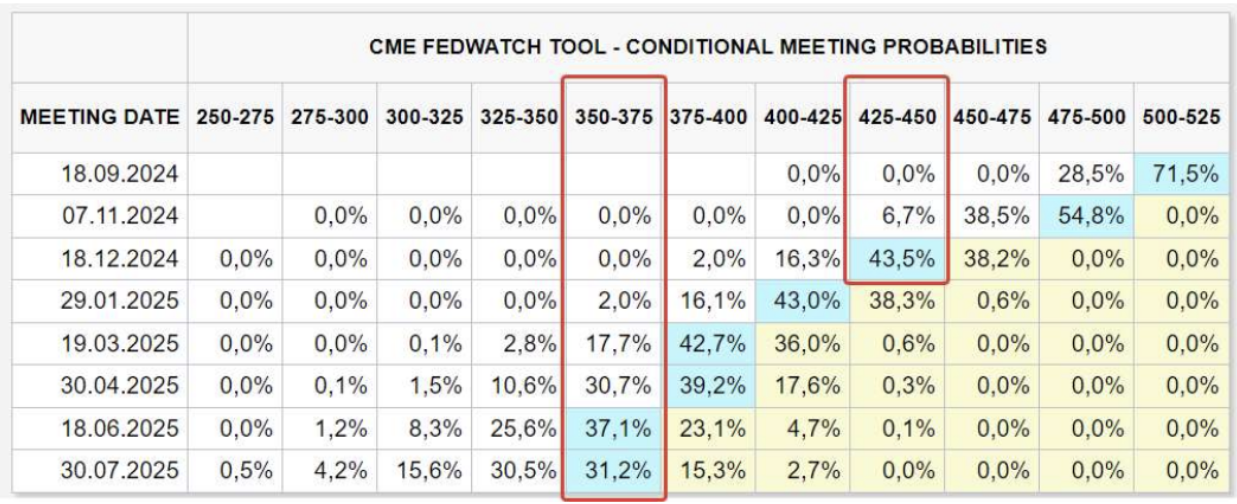

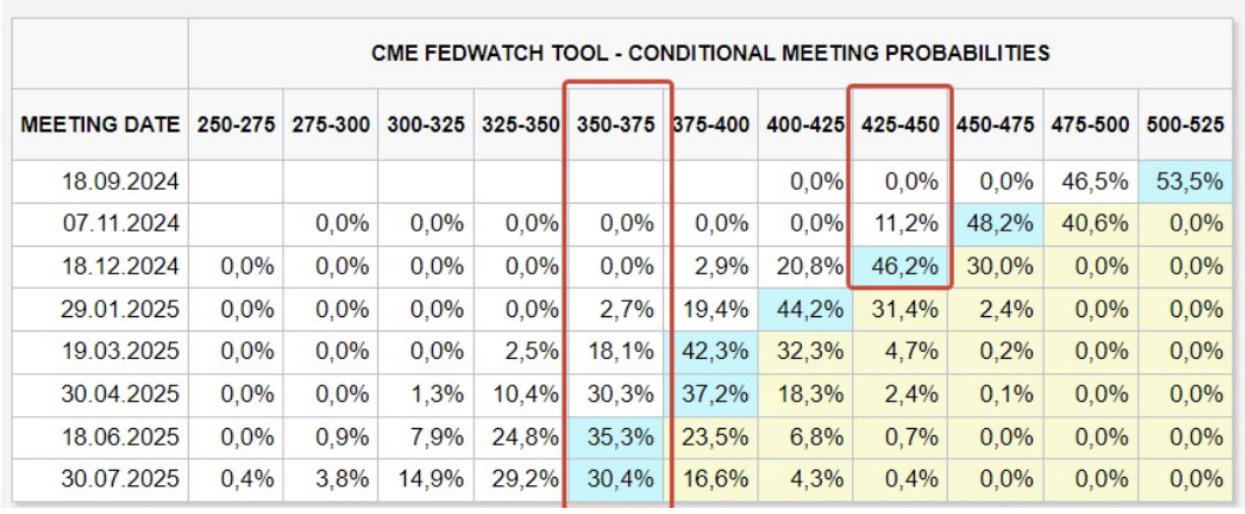

РЫНОЧНЫЕ ПРОГНОЗЫ СТАВОК

Сегодня:

Неделю назад:

КОММЕНТАРИИ

- В месячном выражении (м/м) индекс потребительских цен (ИПЦ) вырос на +0,2% после предыдущего дефляционного значения -0,1%.

- Данные по потребительской инфляции (г/г) вышли в соответствии с ожиданиями и снизились на 0,1%: до 3,2% по базовому ИПЦ и до 2,9% (с 3,0%) по общему ИПЦ (включая продукты питания и энергетику).

- Несмотря на месячный рост, индекс потребительских цен продолжает снижаться. Более того, трехлетние инфляционные ожидания заметно снизились — до 2,33% с 2,9%.

- Ключевыми данными недели стали розничные продажи в США, которые (без учета инфляции) выросли на 1% в июле после предыдущего снижения на -0,2%.

- Рост розничных продаж свидетельствует о высокой потребительской активности.

- Важные данные по розничным продажам в США и позитивные итоги отчета Walmart (с оптимистичными прогнозами) способствовали улучшению настроя на рынках, показывая, что экономика США избегает рецессии и достигает «мягкой посадки». Это была основная тема прошедшей недели.

- Тем не менее, ожидается замедление потребительских расходов по мере охлаждения рынка труда.

- Это создает предпосылки для того, чтобы ФРС уже в следующем месяце могла перейти к снижению процентных ставок.

- Президент ФРБ Атланты Рафаэль Бостик, голосующий член комитета по ставкам, на прошлой неделе заявил, что «открыт» к снижению ставки в сентябре, подчеркнув: ФРС не может позволить себе «опоздать» с началом смягчения политики на фоне явных признаков охлаждения рынка труда.

- Рекомендации FedWatch не изменились: ожидается снижение ставки на 1% к концу года — до диапазона 4,25–4,50%, с 12-месячным прогнозом снижения до 3,50–3,75%.

РЫНОК

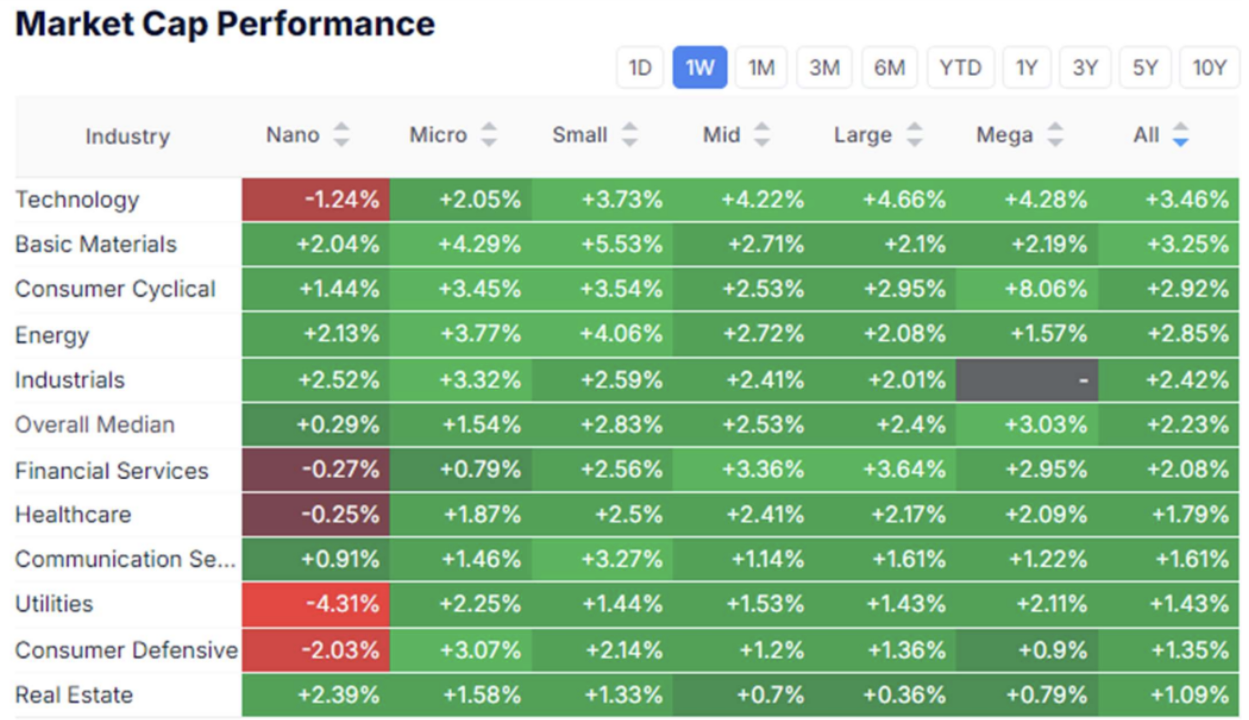

ДИНАМИКА РЫНОЧНОЙ КАПИТАЛИЗАЦИИ

Фондовый рынок:

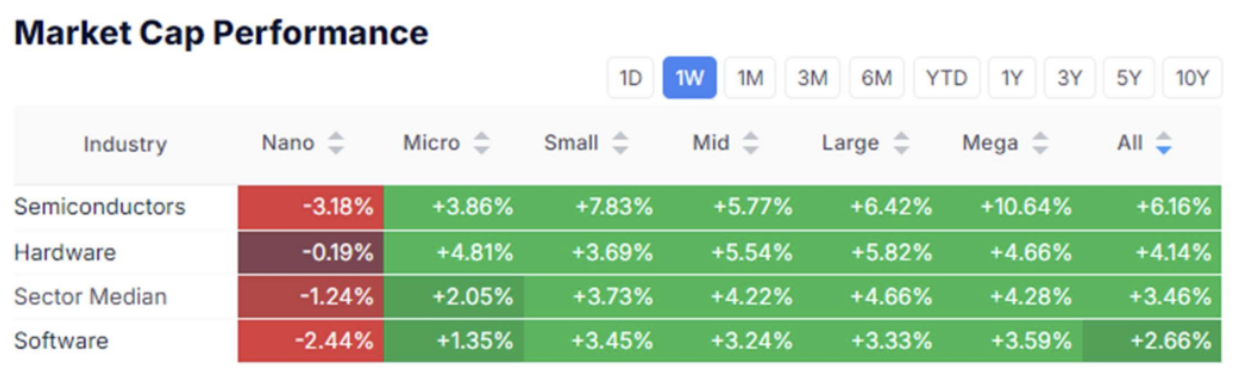

Технологический сектор:

Медианa американского фондового рынка выросла на 2,23%. Лидерами стали технологический сектор, сектор базовых материалов и, что важно, циклический потребительский сектор, свидетельствуя о росте склонности инвесторов к риску. Примечательно, что покупки затронули практически все компании, включая микро- и малокапитализированные, что говорит о широкой базе роста индекса, а не только о «великолепной семерке» технологических гигантов. Оборонительные сектора показали минимальную доходность на фоне роста аппетита к риску. В технологиях яркий спрос наблюдался на производителей полупроводников — рост сектора за неделю превысил 10%, медианный прирост всего технологического сектора составил 3,5%.

SP500

Vix

Индекс SP500 стремительно вернулся в границы восходящего канала. Рост от минимума прошлой недели составил 7,8%, недельный прирост — впечатляющие 3,7%! Это говорит о повышенной эмоциональности рынка вслед за последними макроданными, демонстрирующими устойчивость экономики и перспективу ее «мягкой посадки». Для обновления исторического максимума индексу осталось прибавить всего 1,92%. Индекс страха Vix снизился ниже 16, что говорит о возвращении интереса к рисковым активам.

РЫНОК ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ

Фьючерсы на долгосрочные гособлигации в третий раз протестировали значимый уровень сопротивления, что с точки зрения теханализа является позитивным фактором. Фундаментально — тренд остается восходящим: ожидается снижение ставки, но дополнительные индикаторы будут исходить из прогнозов и риторики ФРС на сентябрьском заседании — рынок в первую очередь будет анализировать сигналы по динамике снижения ставки.

ЗОЛОТО

Золото продолжает свой рост: сегодня цена достигла исторического максимума $2550 за тройскую унцию на фоне ослабления доллара и ожиданий смягчения денежно-кредитной политики. Также идет тест верхней границы восходящего канала по цене. Некоторая коррекция по золоту возможна, но долгосрочные драйверы роста сохраняются.

ИТОГИ

Снижение ставки ФРС в сентябре — основной сценарий. Опасения рецессии, вызвавшие распродажу ранее в августе, полностью нивелированы. На рынках включен режим Risk ON. Инвесторы сфокусированы на выступлении главы ФРС Джерома Пауэлла о перспективах экономики на симпозиуме в Джексон-Хоуле 23 августа.

Хотите купить акции частных технологических компаний вместе с нами? Ознакомьтесь с нашими тарифами Wealth и Growth для доступа к эксклюзивным венчурным сделкам!

Дисклеймер: «Использование товарного знака осуществляется исключительно в информационных целях и не подразумевает одобрения или аффилированности. Информация, представленная в данном материале, носит ознакомительный характер и не является публичной офертой, предложением купить или рекомендацией приобрести, подписаться или купить какие-либо ценные бумаги».