English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti12 тамыз — 16 тамыз: Апталық экономикалық шолу

Негізгі нарықтық инсайттар

Апталық шолуда нарыққа қатысты негізгі макроэкономикалық көрсеткіштерді назарларыңызға ұсынамыз.

МАКРОЭКОНОМИКАЛЫҚ СТАТИСТИКАЛАР

ИНФЛЯЦИЯ

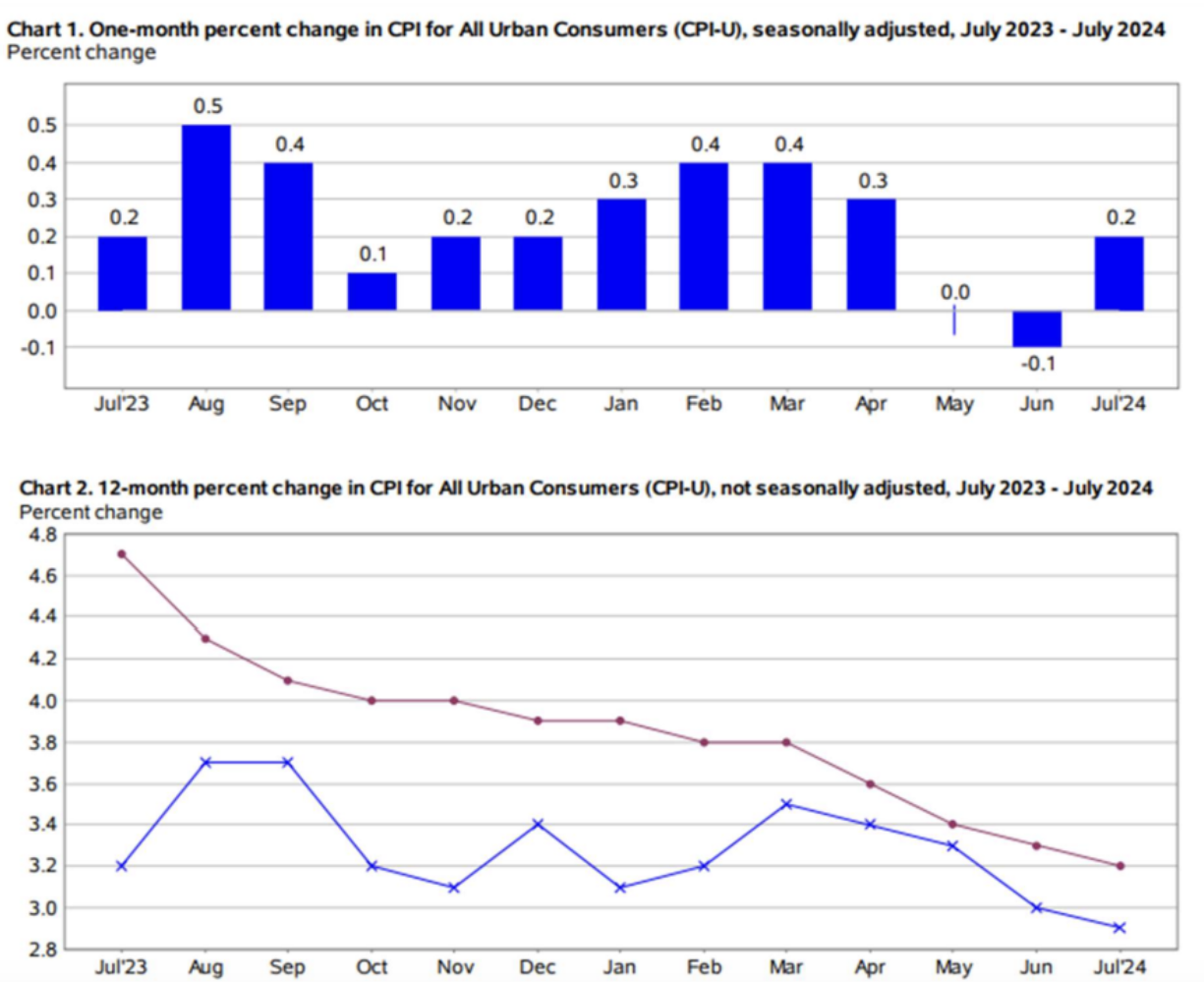

- Түбегейлі тұтыну бағалары индексі (CPI) (ЖЫЛ/ЖЫЛ) (маусым): 3.2% (бұрын: 3.3%)

- Тұтыну бағалары индексі (CPI) (ЖЫЛ/ЖЫЛ) (маусым): 2.9% (бұрын: 3.0%)

АҚШ-та бөлшек сауда көрсеткіші (айдан-айға) (шілде): 1.0% (бұрын: -0.2%).

ФЕДЕРАЛДЫҚ РЕЗЕРВТІҢ ИНФЛЯЦИЯ МАҚСАТЫ

- Жеке тұтыну шығындарының негізгі баға индексі (PCE) (ЖЫЛ/ЖЫЛ) (маусым): 2.63% (бұрын: 2.62%)

- Жеке тұтыну шығындары бағалары индексі (ЖЫЛ/ЖЫЛ) (мамыр): 2.51% (бұрын: 2.6%)

ИНФЛЯЦИЯҒА КҮТІЛІМ

- 12-айлық инфляция күтілімі (маусым): 2.9%, (бұрын: 2.9%);

- 3-жылдық инфляция күтілімі (маусым): 2.33%, (бұрын: 2.9%);

- 5-жылдық инфляция күтілімі (маусым): 3.0% (бұрын: 3.0%).

ЖІӨ (тоқсан/тоқсан) (2-тоқсан алдын ала бағалау)

- Өсуі: 2.8% (бұрын: 1.4%)

- ЖІӨ дефляторы (тоқсан/тоқсан) (1 тоқсан): 2.3% (бұрын: 3.1%)

ІСКЕРЛІК БЕЛСЕНДІЛІК ИНДЕКСІ (PMI)

- Қызмет көрсету секторы (маусым): 56.0 (бұрын: 55.3)

- Өндіріс секторы (маусым): 51.4 (бұрын: 49.5, қайта қаралған)

- S&P Global Composite (маусым): 55.0 (бұрын: 54.8)

ЕҢБЕК НАРЫҒЫ

- Жұмыссыздық деңгейі (сәуір): 4.3%, (бұрын: 4.1%);

- Жекеменшік ауыл шаруашылығынан тыс жұмыспен қамту өзгерісі (маусым): 97K, (бұрын: 136K);

- Орташа сағаттық жалақы (маусым, ЖЫЛ/ЖЫЛ): 3.6%, (бұрын: 3.8%);

- Алғашқы жұмыссыздыққа өтінімдер саны: 227K, (бұрын: 233K)

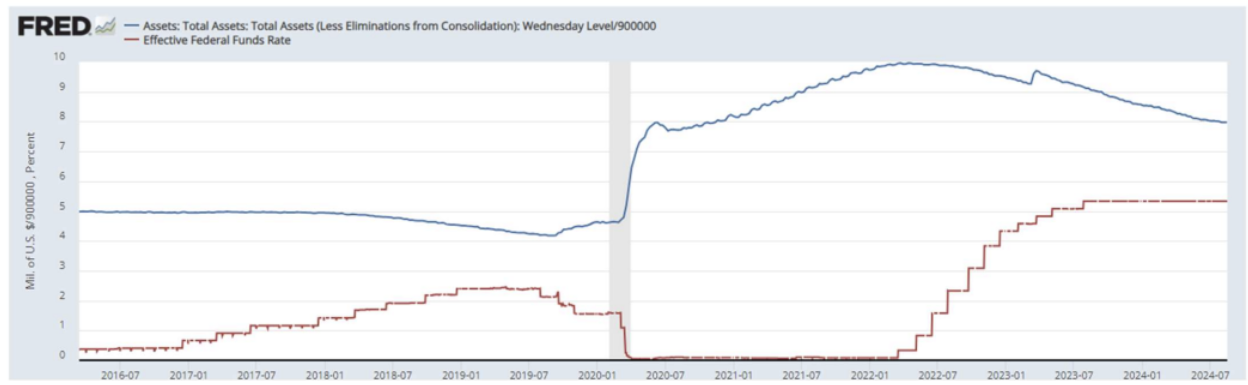

АҚША-НЕСИЕ САЯСАТЫ

- Федералдық қор мөлшерлемесі (EFFR) — 5.50% (қызыл сызықпен)

- Федералдық резервтің баланстық мөлшері баяу қарқынмен төмендеуді жалғастыруда: $7.177 трлн (бұрын: $7.175 трлн)

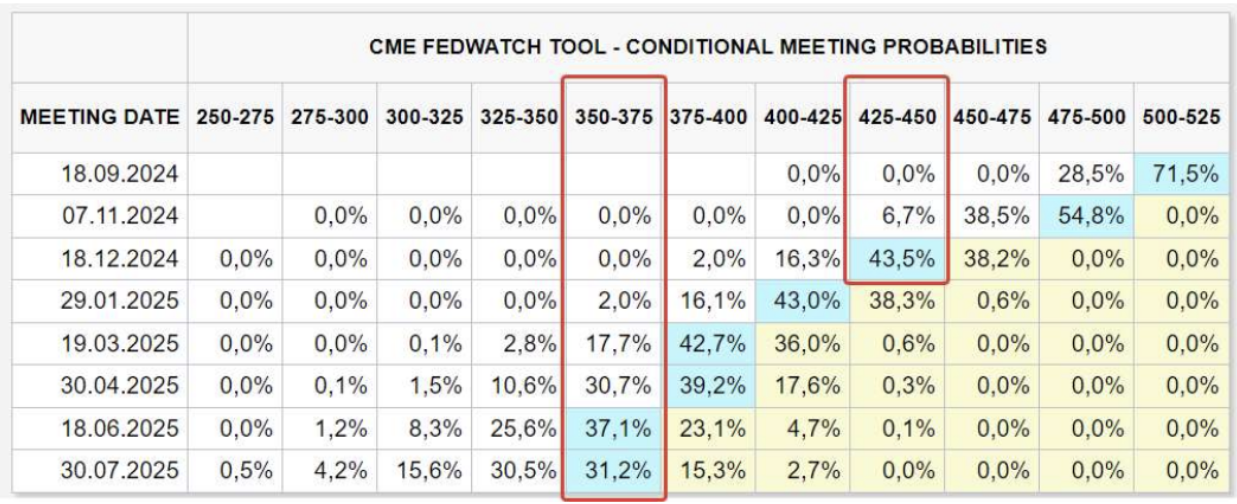

НАРЫҚ БОЛЖАМДЫҚ МӨЛШЕРЛЕМЕСІ

Бүгін:

Бір апта бұрын:

ПІКІР

- Айдан-айға тұтыну бағалары индексі (CPI) +0.2%-ке өсті, бұрын дефляциялық -0.1% болған еді.

- Жылдық тұтыну инфляциясы (ЖЫЛ/ЖЫЛ) күткендей шықты: негізгі CPI 3.2%-ке, жалпы CPI (азық-түлік пен энергияны есептегенде) 2.9%-ке дейін төмендеді.

- Айлық өсімге қарамастан, тұтыну бағалары индексі бәсеңдеу бағытын сақтайды. Сонымен қатар, үш жылдық инфляция күтілімі айтарлықтай төмендеп, 2.33% болды (бұрын: 2.9%).

- АҚШ-та бөлшек сауда — аптаның негізгі дерегі болды, инфляцияны есептемегенде, шілдеде 1% өсті (бұрынғы -0.2% төмендеуден кейін).

- Бөлшек сауда өсімі тұтынушылардың шығындарының мықты екенін көрсетеді.

- АҚШ-тың маңызды бөлшек сауда деректері және Walmart есебінің оң нәтижелері (оптимистік болжамдармен бірге) нарықтық көңіл-күйге оң әсер етті — АҚШ экономикасының рецессиядан алшақтап, «жұмсақ қонуға» бет алғанын көрсетеді. Бұл — өткен аптаның негізгі әңгімесі болды.

- Дегенмен, еңбек нарығы салқындай бастаған сайын, тұтынушылар шығындарының бәсеңдеуін күткен жөн.

- Бұл Федералдық резервтің келесі айда мөлшерлемені төмендетуіне жағдай жасап отыр.

- Атланта ФРБ президенті Рафаэль Бостик, Орталық банктің мөлшерлеме саясатын анықтайтын комитет мүшесі, өткен аптада қыркүйекте мөлшерлемені төмендетуге «ашық» екенін айтты, әрі еңбек нарығының салқындауы аясында Фед ақша-несие саясатын жеңілдетуде «кешігуге болмайтынын» атап өтті.

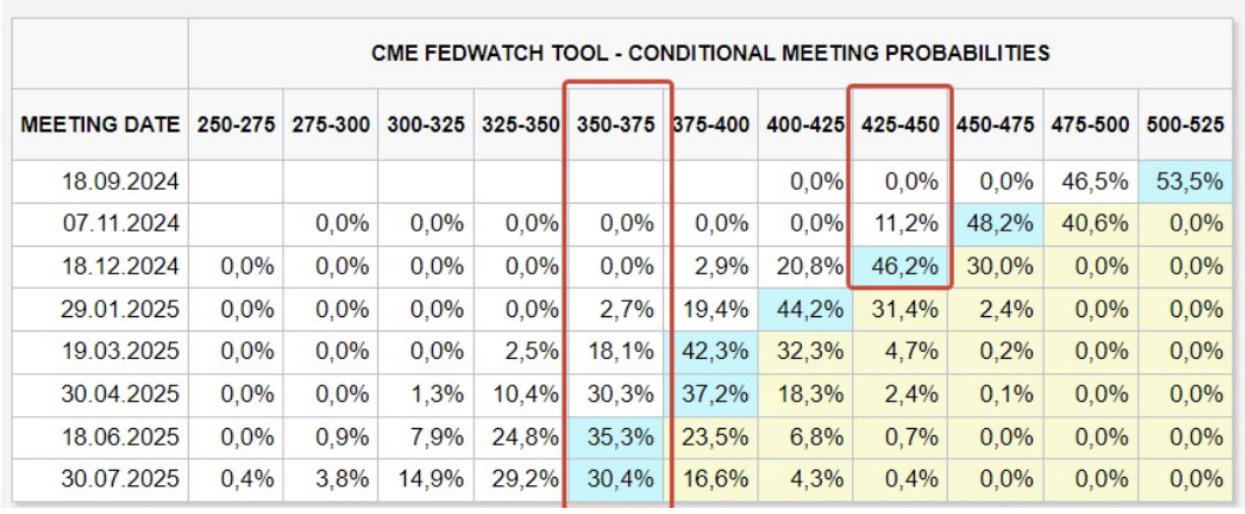

- FedWatch болжамдары өзгерген жоқ: жыл соңына дейін 1%-ға төмендеу болжанады (4.25–4.50% диапазонына), ал 12 айлық болжам — 3.50–3.75% аралығына дейін төмендеу.

НАРЫҚ

НАРЫҚТЫҚ КАПИТАЛИЗАЦИЯ ӨСІМІ

Акция нарығы:

Технологиялық сектор:

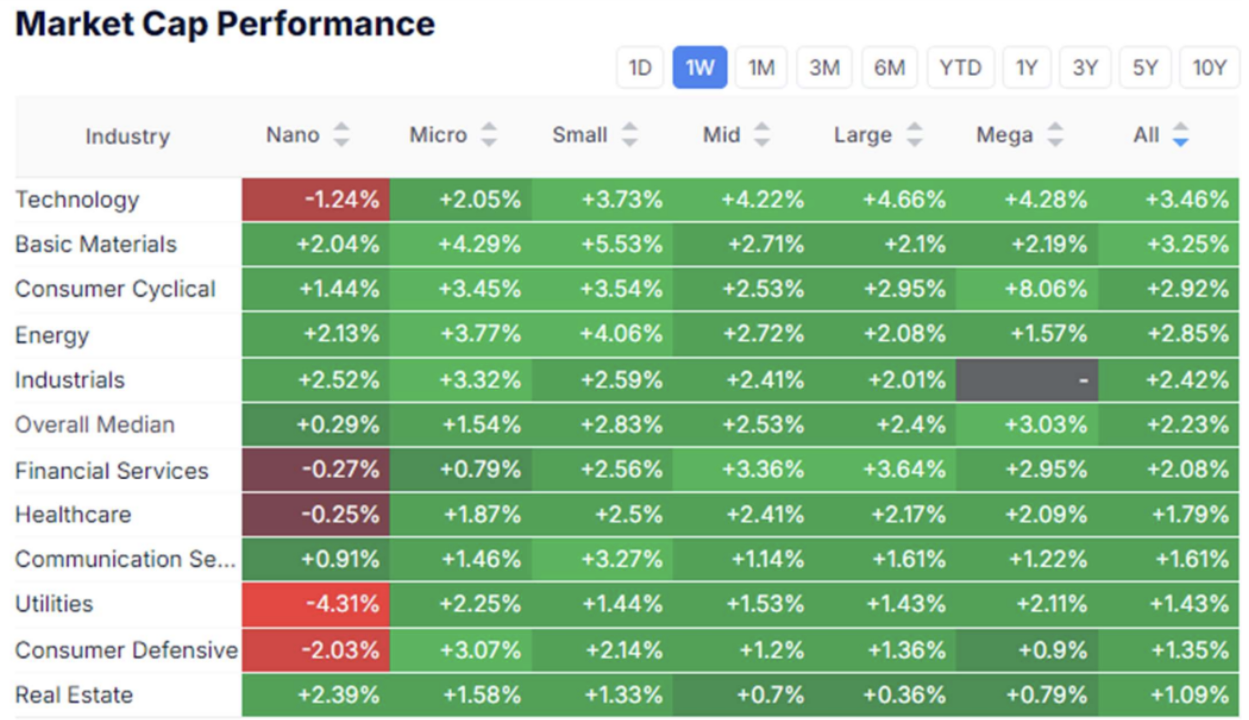

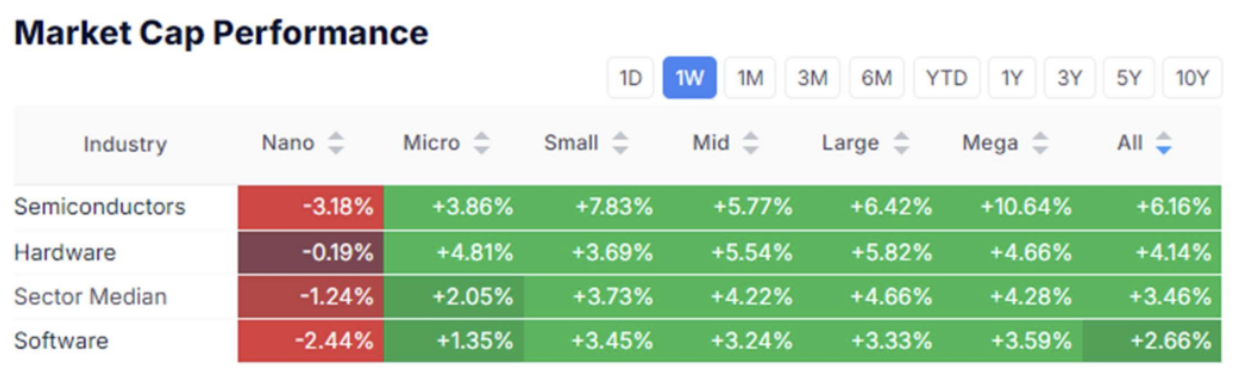

АҚШ акциялар нарығының медианалық мәні 2.23%-ке өсті. Алдыңғы қатарда технологиялық, шикізат және, әсіресе, циклдық тұтыну секторлары бар, бұл тәуекелге деген сұраныстың артқанын көрсетеді. Барлық дерлік компаниялардың — оның ішінде шағын және микрокапитализациясы бар компаниялардың да сатып алынуы, индекс өсімінің тек «керемет жетілік» технологиялық компанияларға ғана емес, кең ауқымда таралғанын дәлелдейді. Қауіпсіз секторлар, тәуекелге сұраныс артқандықтан, төменірек табыс көрсетті. Технологиялық секторда жартылай өткізгіш өндірушілеріне күшті сұраныс байқалды — сектордың медианалық өсімі аптасына 3.5%, кейбір компанияларда 10%-дан жоғары болды.

SP500

Vix

SP500 индексі шапшаң түрде өрлеу арнасының шекарасына оралды. Өткен аптаның төменгі мәнінен өсу 7.8%, өткен аптадағы өсім — 3.7%! Бұл соңғы экономикалық деректердің экономиканың қуаттылығы мен «жұмсақ қонуын» көрсететініне байланысты нарықтың эмоционалдылығын көрсетеді. Индекске тарихи максимумға жету үшін небары 1.92% қалды. Қорқыныш индексі Vix 16-ның астына түсіп, нарықта тәуекелге деген көңіл-күйдің оралғанын көрсетеді.

АҚШ ҚАЗЫНАЛЫҚ ОБЛИГАЦИЯЛАРЫ

Ұзақ мерзімді облигация фьючерстерінің бағасы маңызды қарсылық деңгейін үшінші рет тестілеуде — бұл техникалық жағынан оң фактор. Фундаменталды түрде өсім тенденциясы сақталуда — мөлшерлеменің төмендеуі күтіледі, бірақ келесі айдағы Фед болжамдары мен риторикасы шешуші рөл атқарады — нарық мөлшерлеменің төмендеу динамикасын түсінуге тырысады.

АЛТЫН

Алтынның өсімі жалғасуда — бүгін баға $2550/трой унция деңгейіндегі тарихи максимумға жетті, бұл әлсіреген доллар мен күтіліп отырған ақша-несие саясатына байланысты. Сондай-ақ, өсім арнасының жоғарғы шебі тестіленуде. Қысқа мерзімді түзету болуы мүмкін, бірақ ұзақ мерзімді өсу факторлары сақталады.

ҚОРЫТЫНДЫ

Қыркүйекте Фед мөлшерлемені төмендетуі — негізгі сценарий. Ай басындағы сату толқынын тудырған рецессия қорқынышы басылды. Нарықтарда тәуекел тәбеті артып, «Risk ON» режимі орын алуда. Инвесторлар енді Федералдық резерв төрағасы Джером Пауэллдің 23 тамызда Джексон Хоулда айтылатын экономикалық болжамына назар аударады.

Жеке технологиялық компаниялардың акцияларын бізбен бірге сатып алғыңыз келе ме? Біздің Wealth және Growth шот жоспарларымен танысыңыз — венчурлік капиталға эксклюзивті қолжетімділік алыңыз!

Ескерту: «Тауар белгілерін қолдану тек ақпараттық мақсатта және ол қандай да бір мақұлдау не байланыс бар дегенді білдірмейді. Бұдан тыс, осы материалдағы ақпарат тек ақпараттық сипатта, және қандай да бір бағалы қағаздарға қатысты ұсыныс, сатып алуға арандату, не сату бойынша өкілетті ұсыныс болып табылмайды.»