English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti5 тамыз — 11 тамыз: Апталық экономикалық шолу

Негізгі нарықтық талдаулар

Макроэкономикалық статистика

Инфляция:

- Негізгі тұтыну бағалар индексі (CPI) (жылдық) (маусым): 3.3% (бұрынғысы: 3.4%)

- Тұтыну бағалар индексі (CPI) (жылдық) (маусым): 3.0% (бұрынғысы: 3.3%)

Федералдық резервтің инфляция бойынша мақсаты:

- Негізгі жеке тұтыну шығындары индексі (PCE) (жылдық) (маусым): 2.63% (бұрынғысы: 2.62%)

- Жеке тұтыну шығындары индексі (PCE) (жылдық) (мамыр): 2.51% (бұрынғысы: 2.6%)

Инфляциялық күтулер:

- 12 айлық болжамды инфляция (маусым): 2.9% (бұрынғысы: 3.0%)

- 3 жылдық болжамды инфляция (маусым): 2.9% (бұрынғысы: 2.8%)

- 5 жылдық болжамды инфляция (маусым): 2.9% (бұрынғысы: 3.0%)

ЖІӨ (тоқсандық) (2-тоқсан) (алдын ала бағалау): 2.8% (бұрынғысы: 1.4%), ЖІӨ дефляторы (тоқсандық) (1-тоқсан): 2.3% (бұрынғысы: 3.1%)

Бизнестегі белсенділік индексі (PMI) (50-ден жоғары — экономикалық өсу, төмен — бәсеңдеу):

- Қызмет көрсету секторы (маусым): 56.0 (бұрынғысы: 55.3)

- Өндірістік сектор (маусым): 51.4 (бұрынғысы: 49.5, қайта қарау)

- S&P Global құрама индексі (маусым): 55.0 (бұрынғысы: 54.8)

Еңбек нарығы

- Жұмыссыздық деңгейі (шілде): 4.3% (бұрынғысы: 4.1%)

- Еңбек нарығында ауыл шаруашылығынан тыс сектордағы жұмыс орындарының өзгерісі (маусым): 97 мың (бұрынғысы: 136 мың)

- Орташа сағаттық жалақы (шілде, жылдық): 3.6% (бұрынғысы: 3.8%)

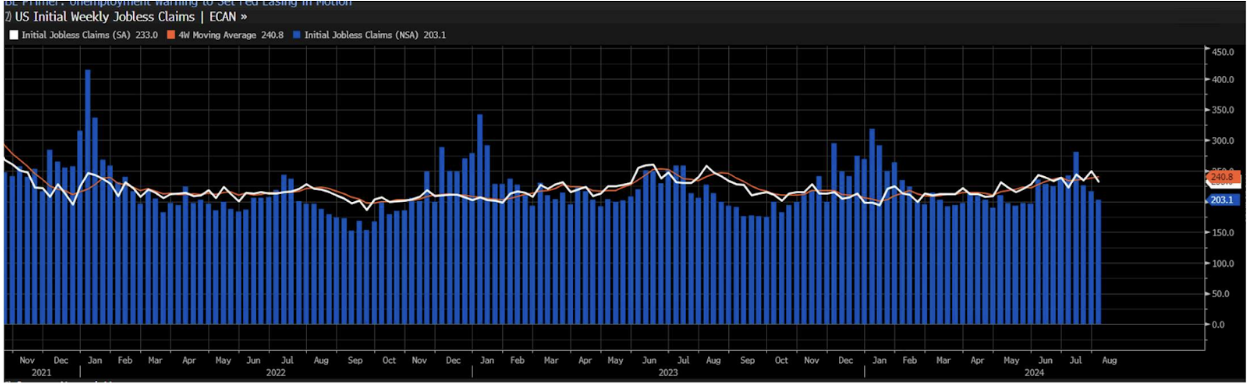

- Бірінші рет берілген жұмыссыздық бойынша өтініштер: 233 мың (бұрынғысы: 249 мың)

Ақша-несие саясаты

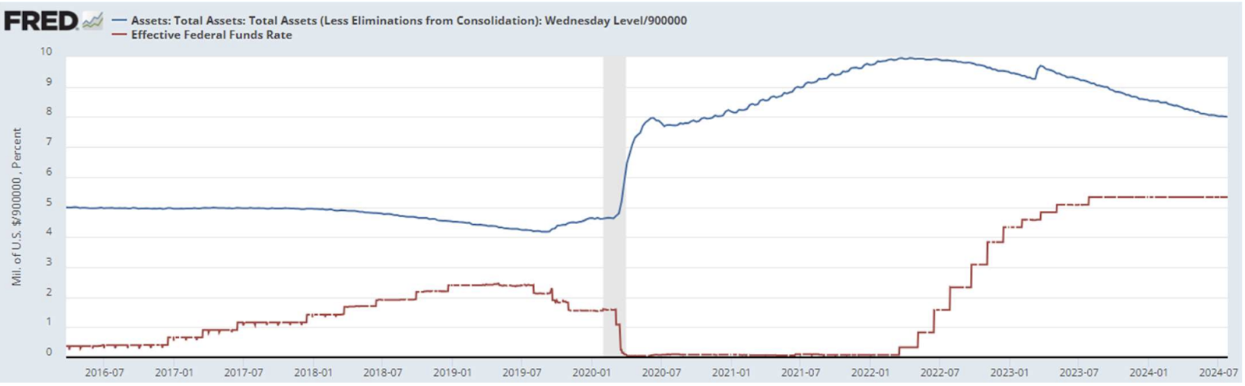

- Федералдық қор ставкасы (EFFR): 5.50% (қызыл сызықпен)

- ФРЖ баланстық есебі баяу қарқынмен азаюда: $7.175 трлн

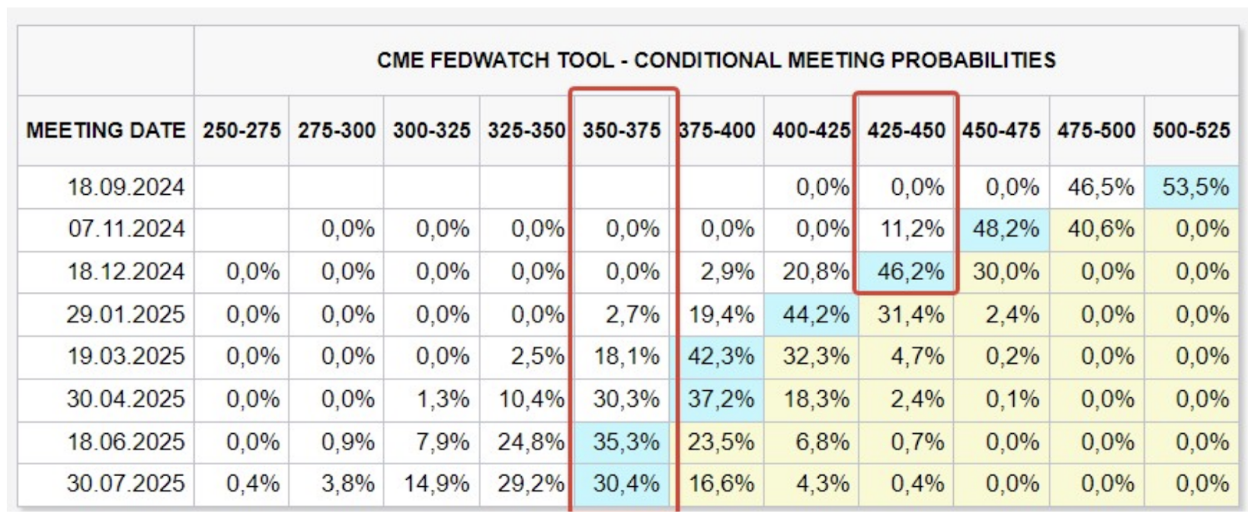

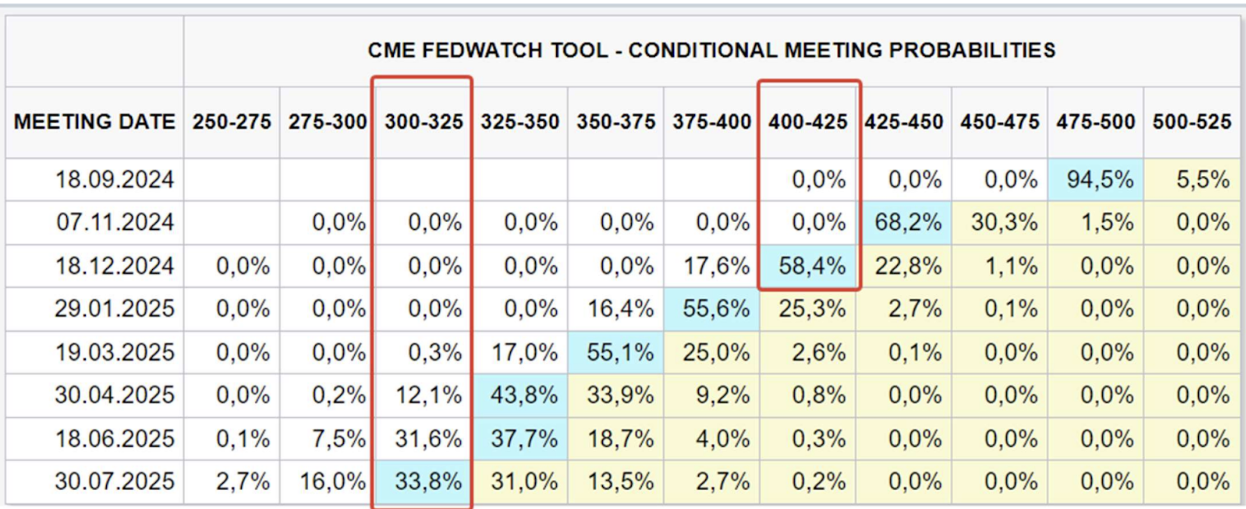

Ставкаға нарықтық болжам (FedWatch):

Бүгін:

Бір апта бұрын:

Пікір

-

Апта ішіндегі бастапқы жұмыссыздық бойынша өтініштер саны 233 000-ға азайды, болжам (250 000) және алдыңғы апта көрсеткішінен төмен. Әлсіз еңбек нарығы туралы өткен аптадағы есептен кейін бұл дерек нарықта ерекше назарға ілікті. Бұл жаңалық нарықтарға оң әсерін тигізді;

-

FedWatch желтоқсан айының соңына қарай ставканың 4,00%-4,25% деңгейіне дейін үш рет төмендеуін (1% төмендеу) көрсетеді. Бір жыл алға қарағандағы ұзақ мерзімді күтулер ставка алты рет төмендеп, 3,50%-3,75%-ке дейін жетеді (2,25% төмендеу);

-

Goldman Sachs Group Inc. бас директоры ФРЖ несие құнын шұғыл төмендетпейді, ал күзде бір-екі рет ставка төмендеуі ықтимал деп болжады.

Нарық

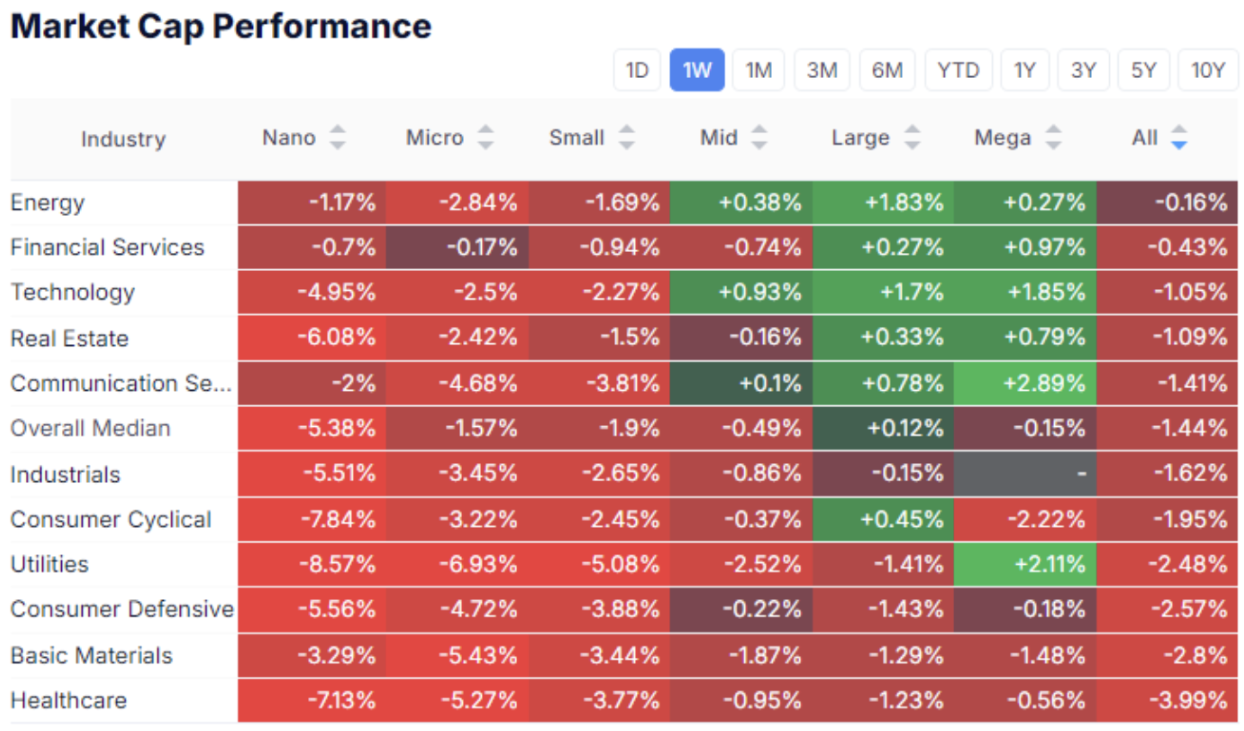

Реттелген нарықтық капитализация көрсеткіштері

Акция нарығы:

XLY/XLP

Нарықтағы орташа акция бағасы 1,44%-ға төмендеді.

Ірі капитализациялы компанияларға капитал ағыны байқалды: энергетика, қаржы, технология, коммуникациялық қызметтер және коммуналдық секторларында.

Тұтыну секторы, базалық материалдар, денсаулық сақтау, сондай-ақ орташа және ұсақ капитализациялы барлық секторларда сату басым болды.

Бұл үрдіс инвесторлар тәуекелділіктің төмендігін таңдағанын көрсетеді.

XLY/XLP қатынасының айтарлықтай өзгешелігі (тәбетті тұтыну секторы мен қорғаныш тұтыну секторының ара қатынасы) осы бағытты растайды.

Технология секторы:

SMH

SMH ETF-бен бақыланатын жартылай өткізгіштер секторы апта ішінде алшақтықты дерлік жапты. Шыңнан құлдырау 20%-дан асты.

Дегенмен, жартылай өткізгіштер өндірісі әлі де күшті трендқа ие. Жыл басынан бастап өсім 30%-дан жоғары. Нарықтағы былайғы көңіл-күй әлі де оң.

Standard&Poor's 500:

NASDAQ 100:

SP500: апталық өсім: 3,88%, ағымдағы баға тарихи шектен 5,66%-ға төмен. Индекс 200 күндік сырғымалы орташа мәннен төмен түскенімен, апта соңына қарай қайта жоғары көтерілді және айырманы жапты.

NASDAQ100: ұқсас динамика, тарихи шыңнан —10,65%, апталық —6,12%. Жалпы, NDX-тағы құбылмалылық SP500-ге қарағанда екі есе жоғары.

Құбылмалылық индекстері (жоғарыда: SP500 бойынша VIX, төменде: орта және ұсақ капитализациялы компаниялар үшін RVX).

Апта ішінде құбылмалылық азайды, орташа деңгейден жоғары күйде, жалпы жағдай тұрақталуға бет алды.

VIX:

RVX:

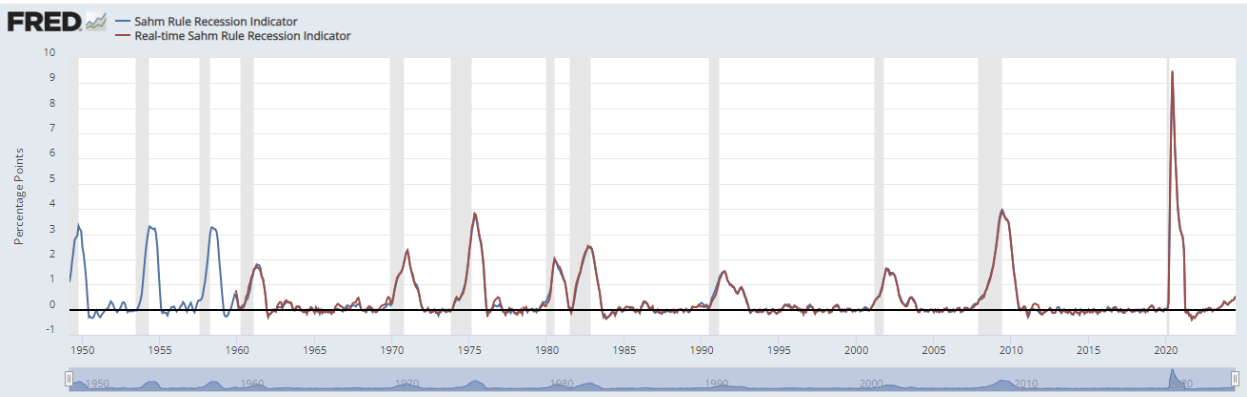

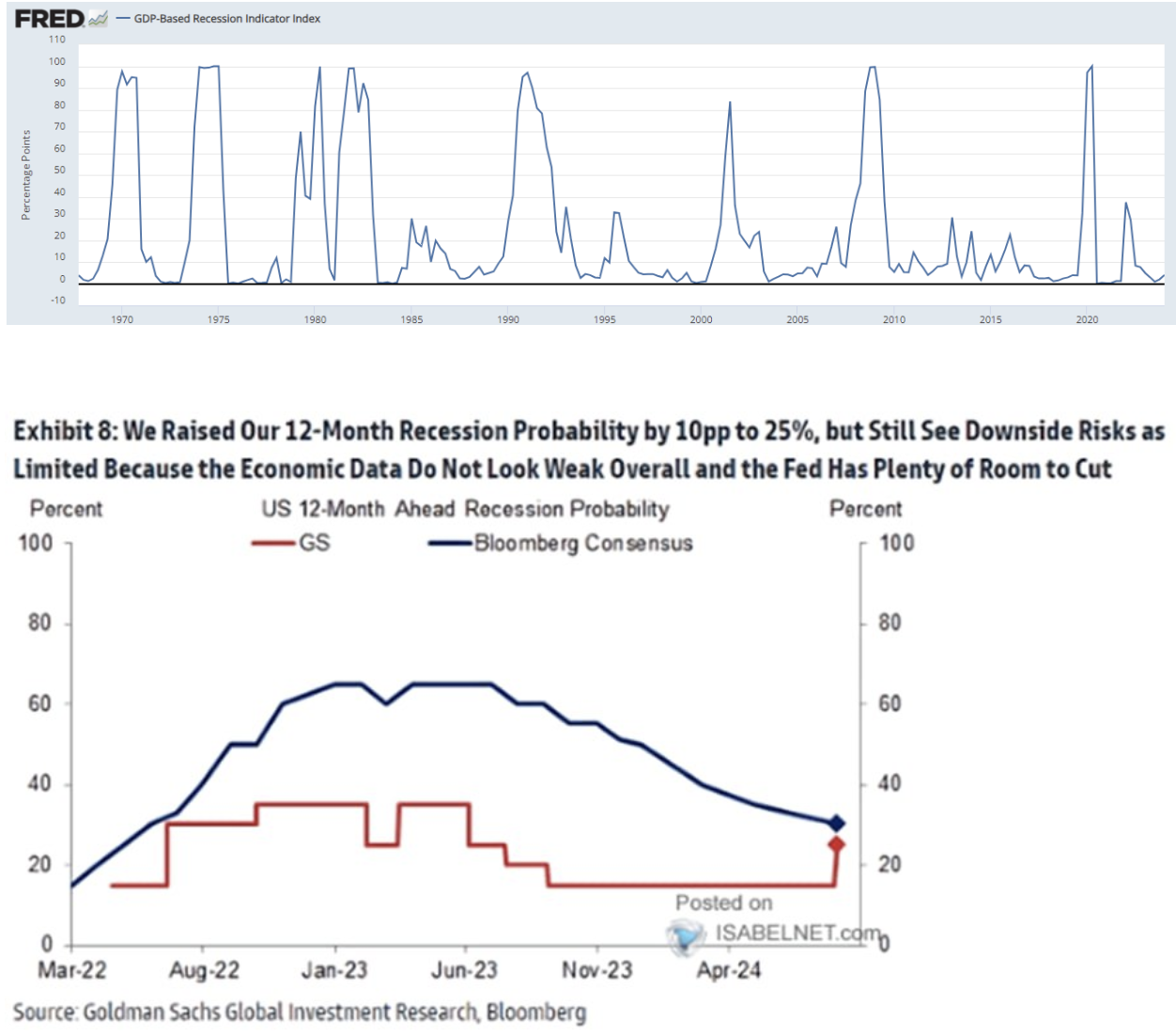

АҚШ-тағы рецессия ықтималдығы

Sahm рецессия индикаторы:

ЖІӨ-негізіндегі рецессия индикаторы индексі 4,00:

Жоғарғы график — еңбек нарығына негізделген Sahm рецессия индикаторы 0.5 деңгейінен асты, бұл — тарихи тұрғыда рецессияның басталуының белгісі. Ортаңғы график — ЖІӨ-негізіндегі рецессия индикаторы: ағымдағы мән 4 — рецессия диапазоны 33-тен 65-ке дейін. Төменгі график — GS және JPM-ның рецессия ықтималдығын бағалауы, индикаторлары тиісінше 25% және 30%. Жалпы алғанда, ықтималдық бағалауы өсті, алайда дағдарысты деңгейге жеткен жоқ.

Қазынашылық нарығы

Ұзақ мерзімді облигация фьючерстерінің бағасы қор нарығындағы құбылмалылық азайғаннан кейін төмендеді, баға көлденең ауқымға оралды. Апта сайынғы төмендеу шамамен 2,0%. Дегенмен, негізгі үрдіс жоғары бағытталған.

Үкіметтік қарыз бойынша алғашқы аукциондар бойынша кірістілік бүкіл қисықта төмендеп отыр, бұл нарықтың жақын мерзімдегі ставка төмендеулеріне үміт артатынын көрсетеді.

Алтын:

Алтын бағасы өсуін жалғастырып, тарихи максимумға жақындады (ағымдағы бағасы: $2 480 трой унциясына).

Қорытынды:

Нарықтар тынышталып келе жатыр. Осы аптада құбылмалылықтың төмендеуі байқалды. Орта мерзімді перспективада акция нарықтарындағы түзету процесі жалғасуы мүмкін. ФРЖ өкілдерінің риторикасы жұмсағырақ бола бастады. Қыркүйекте ставка төмендетілу ықтималдығы жоғары, бірақ инфляция және еңбек нарығы жөніндегі деректер барған сайын маңызды болмақ.

Жеке технологиялық компаниялардың акцияларын бізбен бірге сатып алғыңыз келе ме? Wealth және Growth шот жоспарларымызбен танысыңыз — олар эксклюзивті венчурлық мәмілелерге қолжетімділік береді!

Ескерту: «Тауар белгісін пайдалану тек ақпараттық мақсатта жүзеге асырылады және қолдау көрсетуді немесе байланысты білдірмейді. Сонымен қатар, осы хабарламаның ақпараттық сипатта екенін, бағалы қағаздарды сатып алу туралы ұсыныс, не оларды сату, жазылу немесе сатып алу жөнінде шақыру болып табылмайтынын хабарлаймыз».