English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша5. august – 11. august: Nädalane majandusülevaade

Olulisemad turuülevaated

Makromajanduslik statistika

Inflatsioon:

- Põhitarbijahinnaindeks (CPI) (aastane) (juuni): 3,3% (eelmine: 3,4%)

- Tarbijahinnaindeks (CPI) (aastane) (juuni): 3,0% (eelmine: 3,3%)

Föderaalreservi inflatsioonieesmärk:

- Põhiline isikliku tarbimise kulutuste maksumuse hindade indeks (PCE) (aastane) (juuni): 2,63% (eelmine: 2,62%)

- Isikliku tarbimise kulutuste maksumuse hinnad (PCE Price Index) (aastane) (mai): 2,51% (eelmine: 2,6%)

Inflatsiooniootused:

- 12 kuu oodatav inflatsioon (juuni): 2,9% (eelmine: 3,0%)

- 3 aasta oodatav inflatsioon (juuni): 2,9% (eelmine: 2,8%)

- 5 aasta oodatav inflatsioon (juuni): 2,9% (eelmine: 3,0%)

SKP (kvartalite võrdluses) (2Q) (esialgne hinnang): 2,8% (eelmine: 1,4%), SKP deflaator (kvartalite võrdluses) (1Q): 2,3% (eelmine: 3,1%)

Ärikeskkonna indeks (PMI) (üle 50 – majanduskasv, alla 50 – aeglustumine):

- Teenindussektor (juuni): 56,0 (eelmine: 55,3)

- Tööstussektor (juuni): 51,4 (eelmine: 49,5, vaadatakse üle)

- S&P Global Composite (juuni): 55,0 (eelmine: 54,8)

Tööjõuturg

- Töötuse määr (juuli): 4,3% (eelmine: 4,1%)

- Muutus mittetalupidajate erasektori tööhõives (juuni): 97K (eelmine: 136K)

- Tunnipalkade keskmine kasv (juuli, aastane): 3,6% (eelmine: 3,8%)

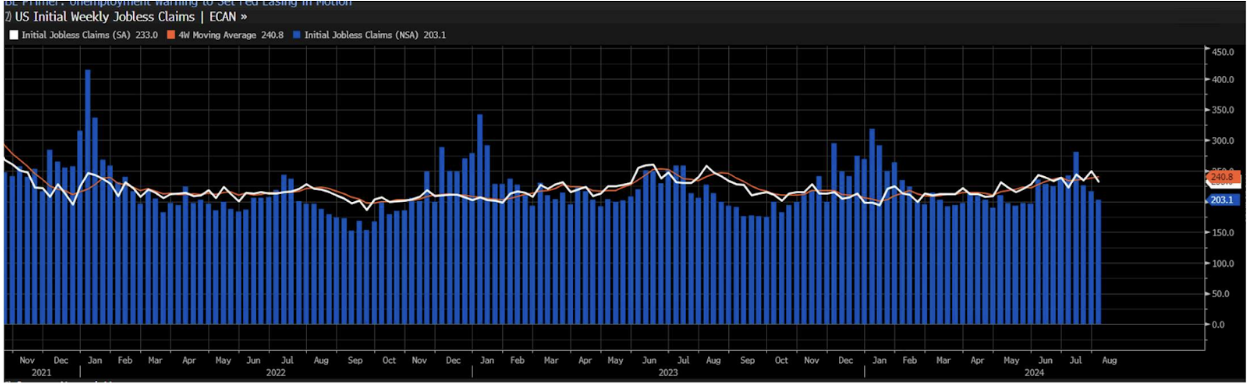

- Esmaste töötushüvitise taotluste arv: 233K (eelmine: 249K)

Rahapoliitika

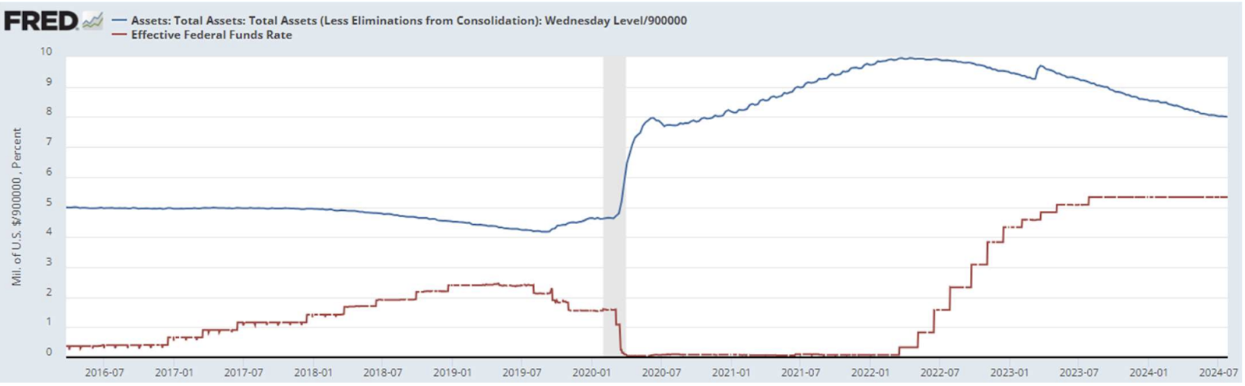

- Föderaalfondide intressimäär (EFFR): 5,50% (tähistatud punase joonega)

- Föderaalreservi bilansimaht langeb jätkuvalt aeglustuvas tempos: $7,175 triljonit

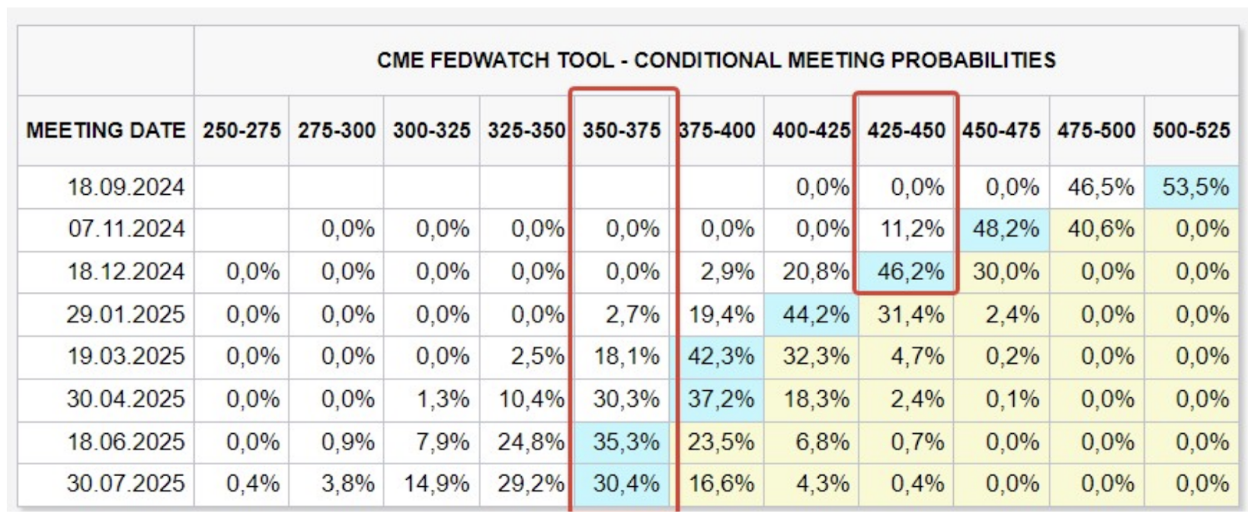

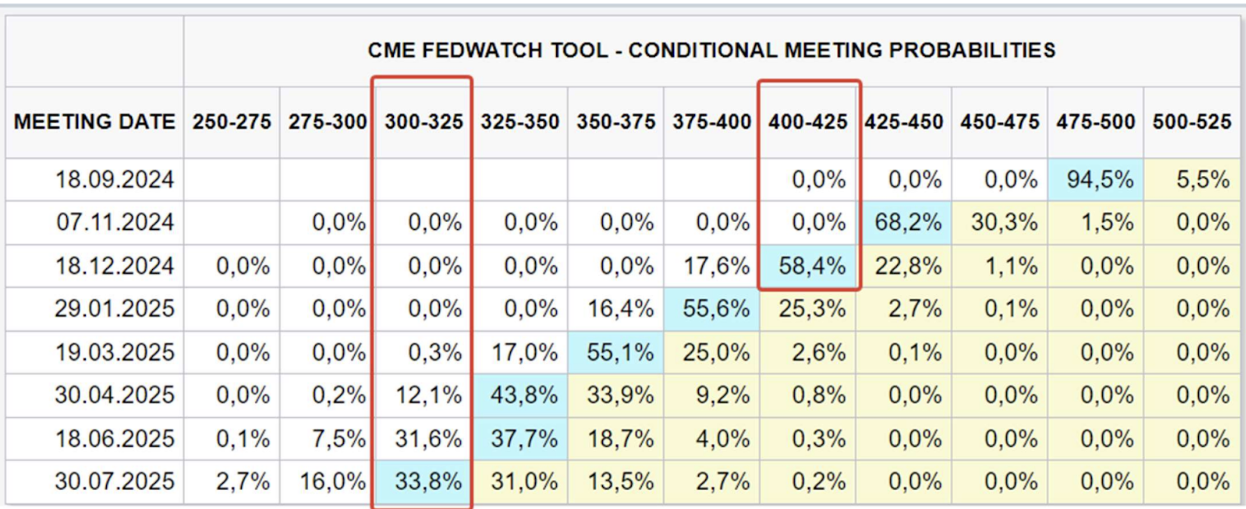

Intressimäärade turuootus (FedWatch):

Täna:

Nädal varem:

Kommentaar

-

Nädala esialgsete töötushüvitiste nõuete arv langes 233 000-le, mis on alla prognoositud 250 000 ja eelnevalt ümberhinnatud näitaja. Seekord pälvis see statistika tavapärasest rohkem tähelepanu pärast viimase nädala nõrka tööhõivearuannet. See avaldus mõjus turgudele positiivselt;

-

FedWatch prognoosib detsembriks kolme intressimäära langust kuni tasemeni 4,00%–4,25% (langus 1%). Pikemaajalised ootused järgmiseks aastaks ennustavad kuut kärbet tasemeni 3,50%–3,75% (2,25%);

-

Goldman Sachs Group Inc. tegevjuht eeldab, et Föderaalreserv ei võta hädaolukorra samme laenukulude vähendamiseks ning peab tõenäoliseks ühe-kahe intressikärpe võimalust sügisel.

Turg

Turukapitalisatsiooni tootlus

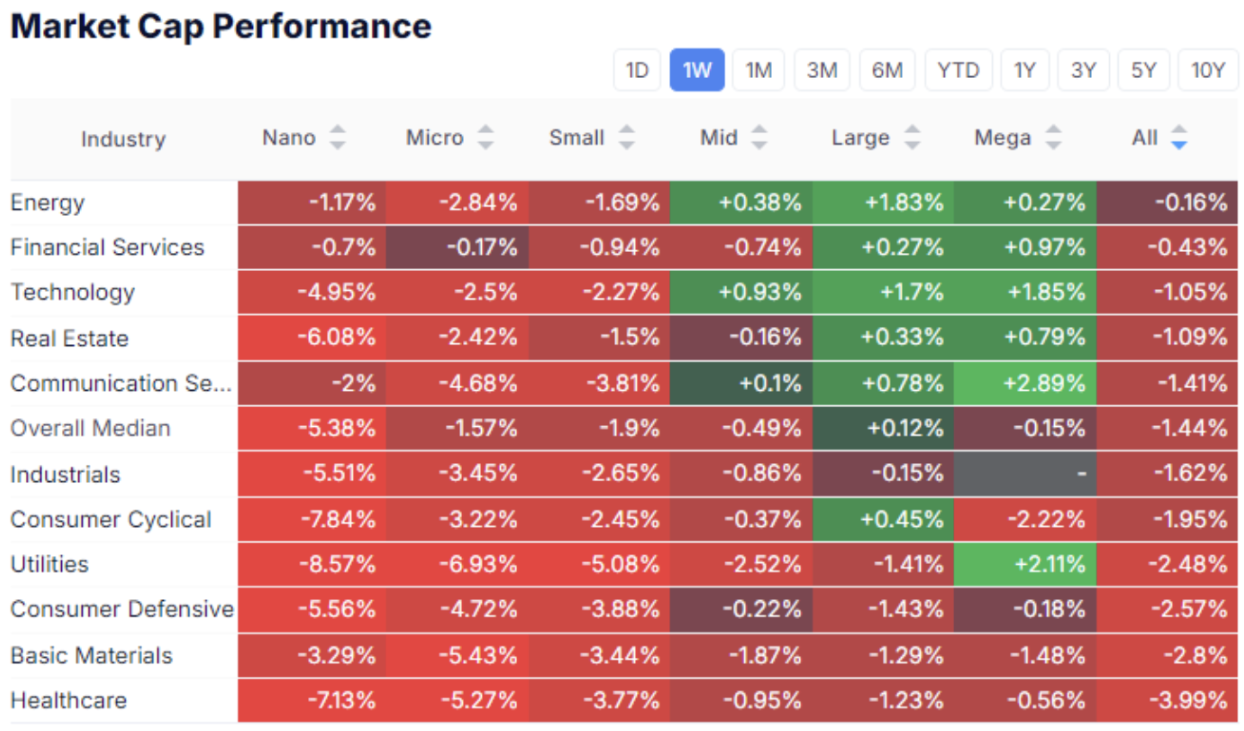

Aktsiaturg:

XLY/XLP

Keskmine aktsiaturg langes 1,44%.

Suurendasid kapitali sissevoolu suurte ettevõtete energiasektorisse, finantsteenustesse, tehnoloogiasse, kommunikatsiooniteenustesse ja kommunaalmajandusse.

Müügipaine suurenes tarbijasektorites, esmatarbekaupades, tervishoius ning kõigis keskmise kategooria ja väiksemates aktsiaplokkides.

See trend viitab jätkuvale investorite riskikartusele.

Oluline erinevus XLY/XLP suhtarvus (mittenõutavate tarbekaupade sektori ja esmatarbekaupade sektori võrdlus) kinnitab seda trendi.

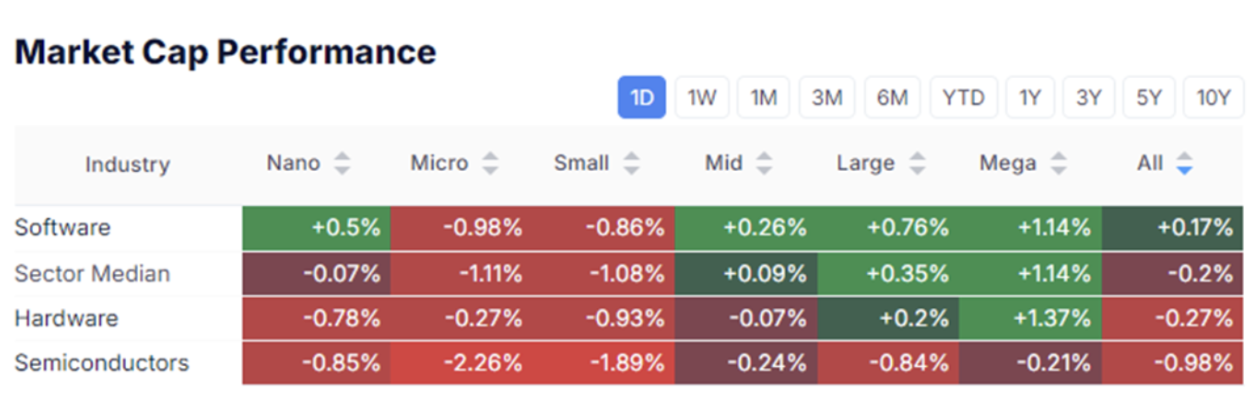

Tehnoloogiasektor:

SMH

Pooljuhtide sektor, mida jälgib ETF SMH, kattis nädala jooksul peaaegu kogu vahe. Tipust on langus ületanud 20%.

Kuid pooljuhtide tootmine püsib tugeva valdkonnana. Kasv aasta algusest ületas 30%. Üldiselt on selles sektoris jätkuvalt optimistlik hoiak.

Standard & Poor’s 500:

NASDAQ 100:

SP500: nädalane kasv 3,88%, hind ajaloolisest tipust 5,66% võrra madalamal. Indeks murdis hetkeks 200-päevasest liikumiskeskmisest allapoole, kuid pöördus nädala lõpuks taas ülespoole ning kattis vahe.

NASDAQ100: sarnane dünaamika, ajaloolisest tipust –10,65%, nädalane –6,12%. Üldiselt on NDX volatiilsus kaks korda kõrgem kui SP500 puhul.

Volatiilsusindeksid (ülemine: VIX SP500 jaoks, alumine: RVX kesk- ja väikekapitalisatsiooniga ettevõtetele).

Volatiilsus kahanes nädala jooksul, jäädes siiski keskmisest kõrgemaks, kuid hetkeolukord viitab normaliseerumisele.

VIX:

RVX:

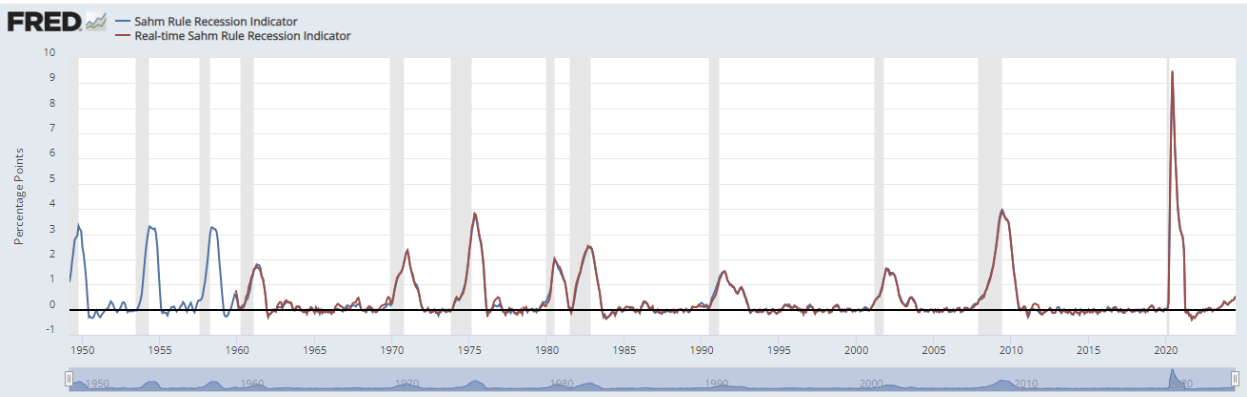

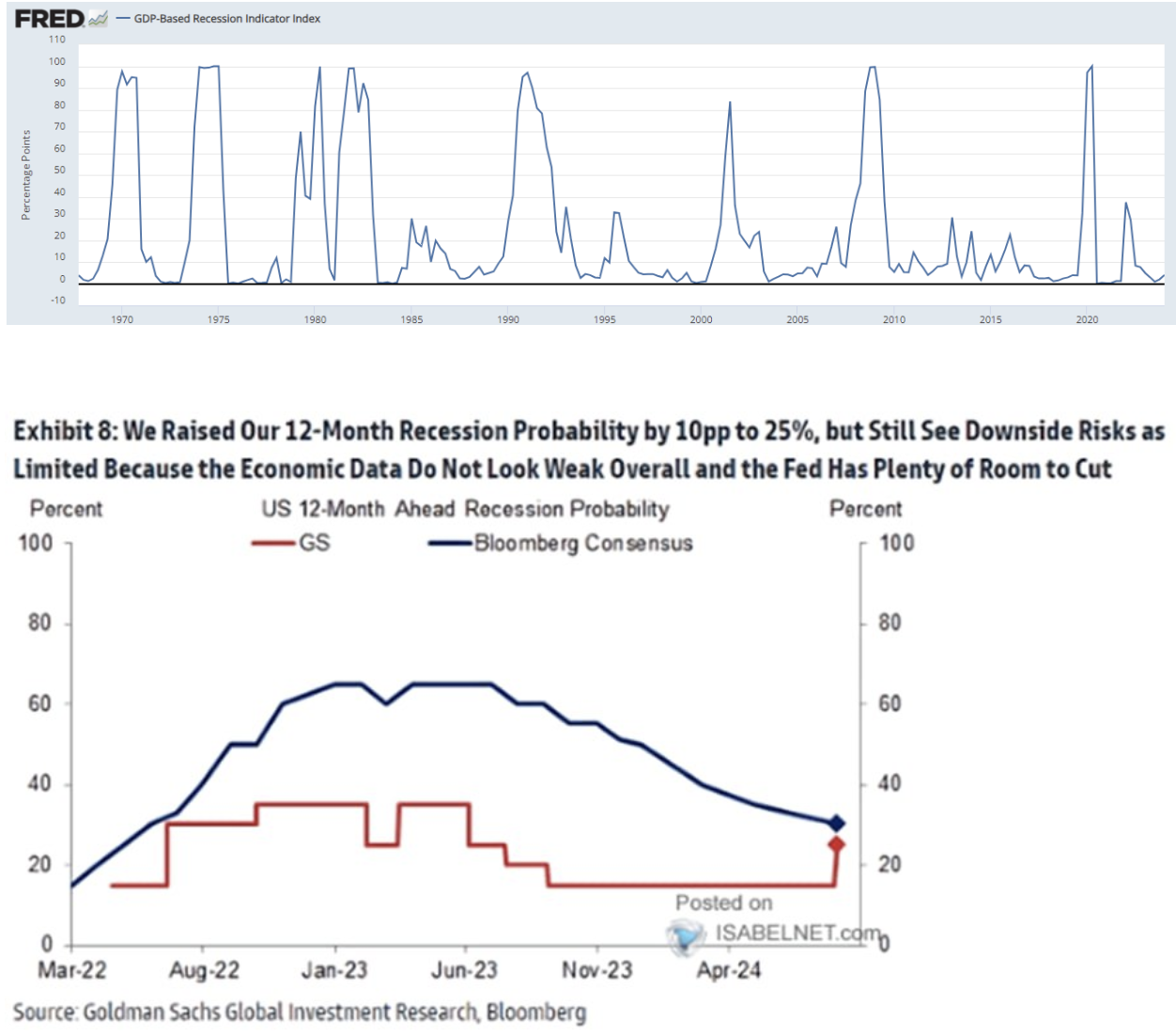

Majanduslanguse tõenäosus USA-s

Sahmi majanduslanguse indikaator:

SKP-põhine majanduslanguse indikaatorindeks 4,00:

Ülemisel graafikul – Sahmi majanduslanguse indikaator (tööjõuturu põhjal) ületas 0,5, mis ajalooliselt märgib majanduslanguse algust. Keskmisel graafikul – SKP-põhine majanduslanguse indikaator: praegune väärtus 4 – languse vahemik 33–65. Alumisel graafikul – GS-i ja JPM-i hinnangud majanduslanguse tõenäosuse kohta: vastavalt 25% ja 30%. Kokkuvõtvalt: tõenäosushinnangud on tõusnud, kuid ei ole kriitilised.

Riigivõlakirjade turg

Pikaajaliste võlakirjade futuuride hind langes aktsiaturu volatiilsuse vaibumisega ning liikus taas külgsuunas. Nädala langus oli umbes 2,0%. Üldine suundumus on siiski ülespoole.

Valitsuse võlakirjade esmased oksjonid näitavad tulususe langust kogu intressikõveras, mis peegeldab turuootusi lähiaja intressilangetamiseks.

Kuld:

Kuld jätkab tõusutendentsi, hind läheneb ajaloolisele maksimumile (praegune väärtus: 2 480 dollarit troi untsi kohta).

Kokkuvõte:

Turud rahunevad. Nädala jooksul vähenes volatiilsus. Keskmises perspektiivis võib aktsiaturgude korrektsioon jätkuda. Föderaalreservi esindajate hoiak pehmeneb. Intressimäära langetamist on oodata septembris, kuid üha olulisemaks muutuvad inflatsiooni ja tööjõuturu andmed.

Soovid investeerida meiega eraettevõtte tehnoloogiaaktsiatesse? Tutvu meie Wealth ja Growth kontoplaanidega, mis annavad ligipääsu ainulaadsetele riskikapitalitehingutele!

Vastutusest loobumine: „Kaubamärgi kasutamine on üksnes informatiivsel eesmärgil ega tähenda heakskiitu ega seost. Lisaks on käesolev teave ainult informatiivne ning ei kujuta endast ostu-, müügi-, tellimis- ega investeerimispakkumist."