English

English Русский

Русский Қазақша

Қазақша Eesti

EestiRugpjūčio 5 d. – rugpjūčio 11 d.: Savaitės ekonomikos apžvalga

Svarbiausios rinkos įžvalgos

Makroekonominė statistika

Infliacija:

- Kainų indekso be maisto ir energijos (CPI) (metinis, birželis): 3,3 % (ankstesnis: 3,4 %)

- Vartotojų kainų indeksas (CPI) (metinis, birželis): 3,0 % (ankstesnis: 3,3 %)

Federalinio rezervo infliacijos tikslas:

- Asmeninių vartojimo išlaidų (PCE) kainų indekso be maisto ir energijos (metinis, birželis): 2,63 % (ankstesnis: 2,62 %)

- Asmeninių vartojimo išlaidų (PCE) kainų indeksas (metinis, gegužė): 2,51 % (ankstesnis: 2,6 %)

Infliacijos lūkesčiai:

- Infliacijos lūkestis per 12 mėnesių (birželis): 2,9 % (ankstesnis: 3,0 %)

- Infliacijos lūkestis per 3 metus (birželis): 2,9 % (ankstesnis: 2,8 %)

- Infliacijos lūkestis per 5 metus (birželis): 2,9 % (ankstesnis: 3,0 %)

BVP (ketv./ketv.) (2 ketv.) (preliminarus įvertinimas): 2,8 % (ankstesnis: 1,4 %), BVP defliatorius (ketv./ketv., 1 ketv.): 2,3 % (ankstesnis: 3,1 %)

Verslo aktyvumo indeksas (PMI) (virš 50 – ekonominis augimas, žemiau – lėtėjimas):

- Paslaugų sektorius (birželis): 56,0 (ankstesnis: 55,3)

- Gamybos sektorius (birželis): 51,4 (ankstesnis: 49,5, peržiūra)

- S&P Global Composite (birželis): 55,0 (ankstesnis: 54,8)

Darbo rinka

- Nedarbo lygis (liepa): 4,3 % (ankstesnis: 4,1 %)

- Ne žemės ūkio privataus sektoriaus užimtumo pokytis (birželis): 97 tūkst. (ankstesnis: 136 tūkst.)

- Vidutiniai valandiniai darbo užmokesčiai (liepa, metinis): 3,6 % (ankstesnis: 3,8 %)

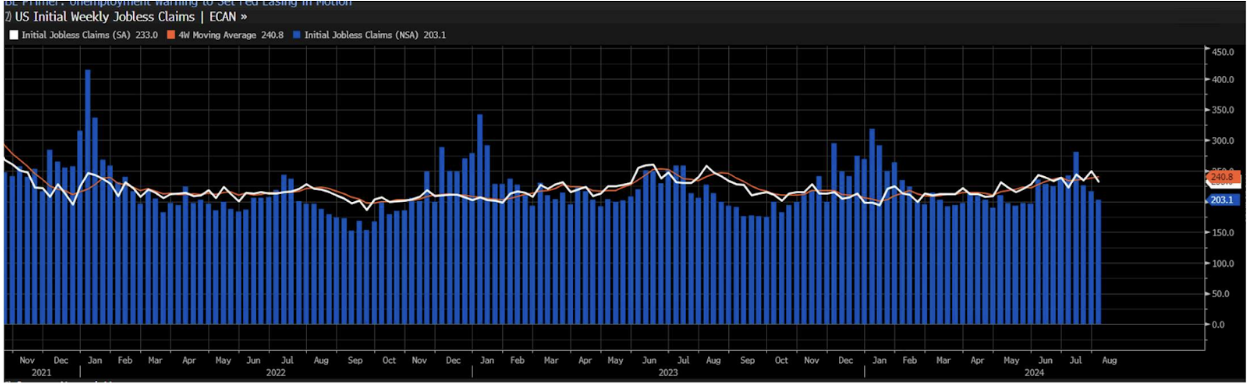

- Pirminiai bedarbių paraiškos: 233 tūkst. (ankstesnis: 249 tūkst.)

Pinigų politika

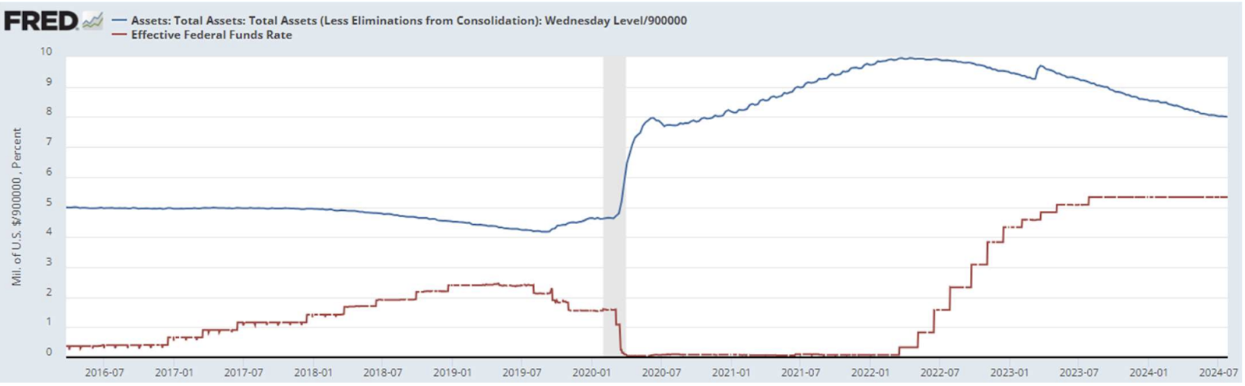

- Federalinių fondų norma (EFFR): 5,50 % (raudona linija)

- Federalinio rezervo balansas toliau mažėja, tačiau lėtėjančiu tempu: 7,175 trln. USD

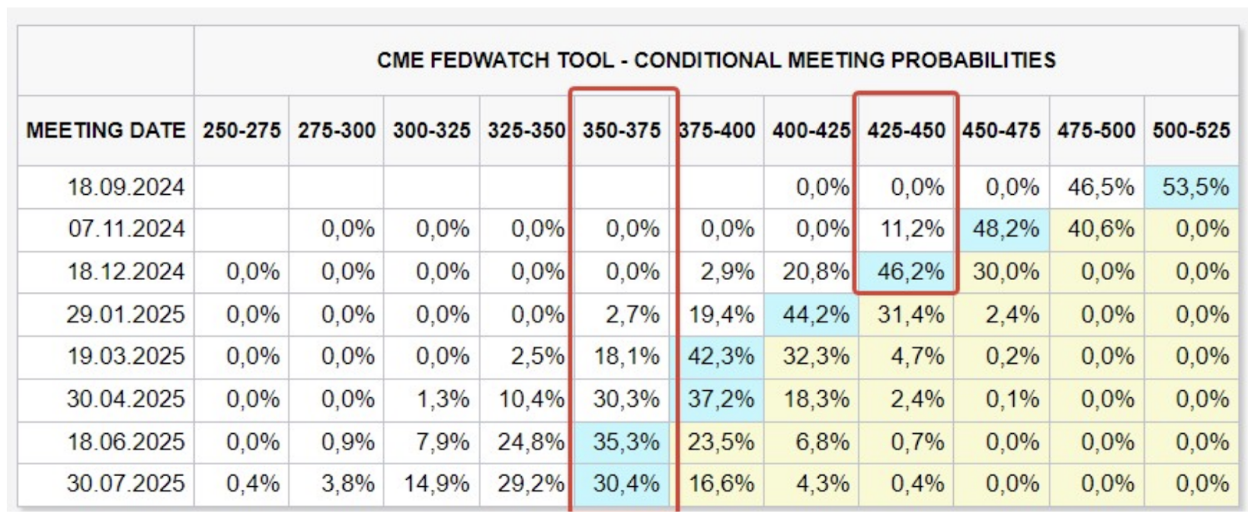

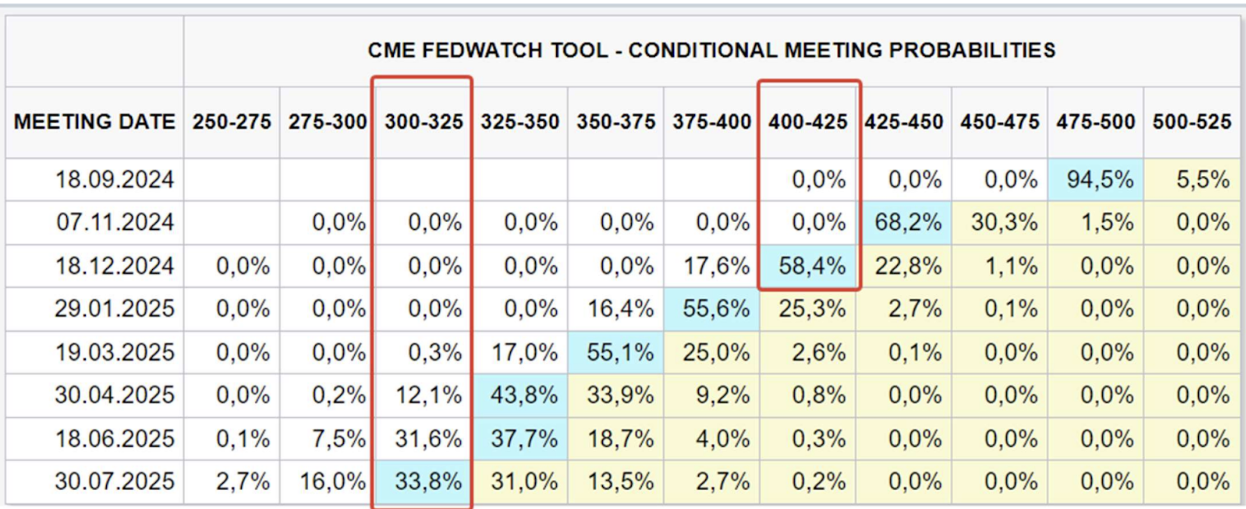

Rinkos prognozė dėl palūkanų normos (FedWatch):

Šiandien:

Prieš savaitę:

Komentaras

-

Savaitinis naujų bedarbių paraiškų skaičius sumažėjo iki 233 000, t. y. mažiau nei prognozuota (250 000), peržiūrėjus ankstesnę savaitę. Šie duomenys susilaukė daugiau dėmesio po silpnų praėjusios savaitės užimtumo duomenų. Ši publikacija teigiamai paveikė rinkas;

-

FedWatch gruodžio mėnesiui prognozuoja tris palūkanų mažinimus iki 4,00 – 4,25 % (žemyn 1 %). Ilgalaikiai — per metus — lūkesčiai rodo šešis mažinimus iki 3,50 – 3,75 % (2,25 %);

-

Goldman Sachs Group Inc. generalinis direktorius prognozuoja, kad FED nesiims ekstremalių priemonių mažinti skolinimosi kaštų ir teigia, jog rudeniop galima tikėtis vieno ar dviejų palūkanų mažinimų.

Rinka

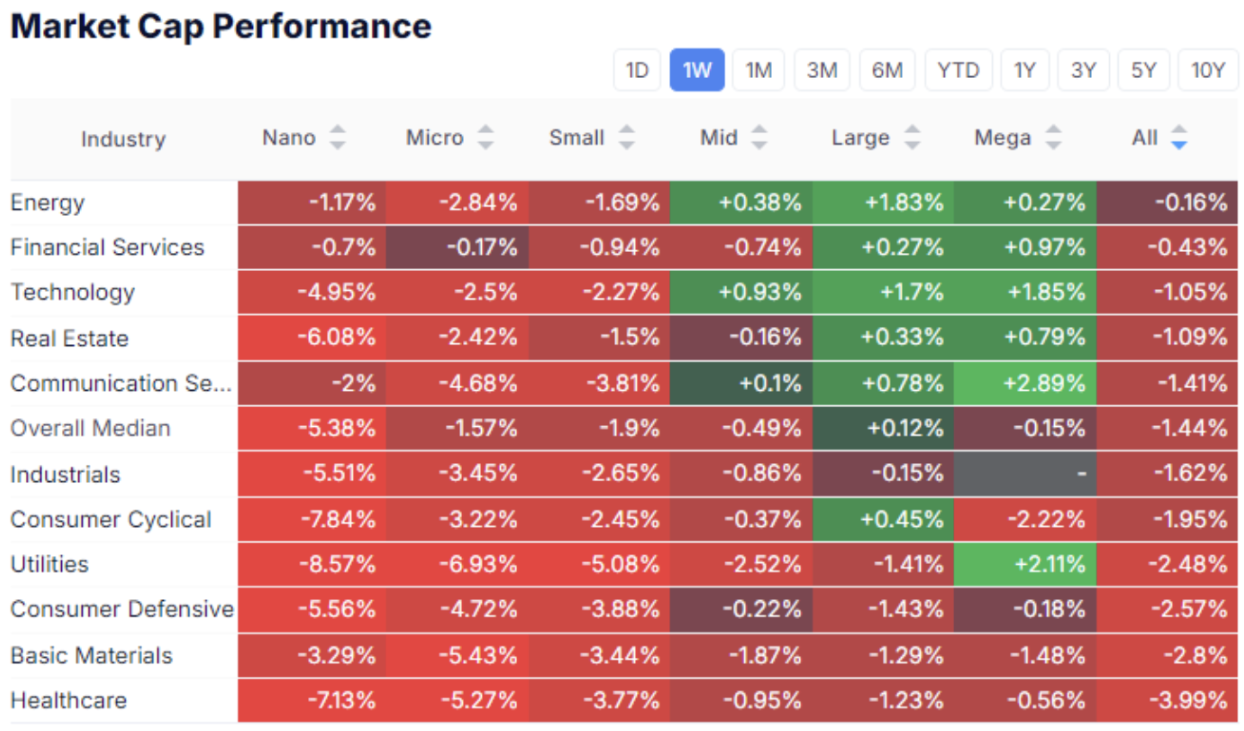

Rinkos kapitalizacijos rezultatai

Akcijų rinka:

XLY/XLP

Vidutinė akcijų rinka sumažėjo 1,44 %.

Stebėtas kapitalo srautas į didelės kapitalizacijos energetikos, finansų, technologijų, komunikacijų ir komunalinių paslaugų sektorius.

Didesnis pardavimo spaudimas vyravo vartojimo, pagrindinių medžiagų, sveikatos apsaugos ir visuose vidutinės kapitalizacijos bei mažesniuose sektoriuose.

Ši tendencija rodo toliau besitęsiantį investuotojų rizikos vengimą.

Reikšmingas skirtumas XLY/XLP santykyje (diskrecinis vartojimo sektorius / gynybinis vartojimo sektorius) šį trendą patvirtina.

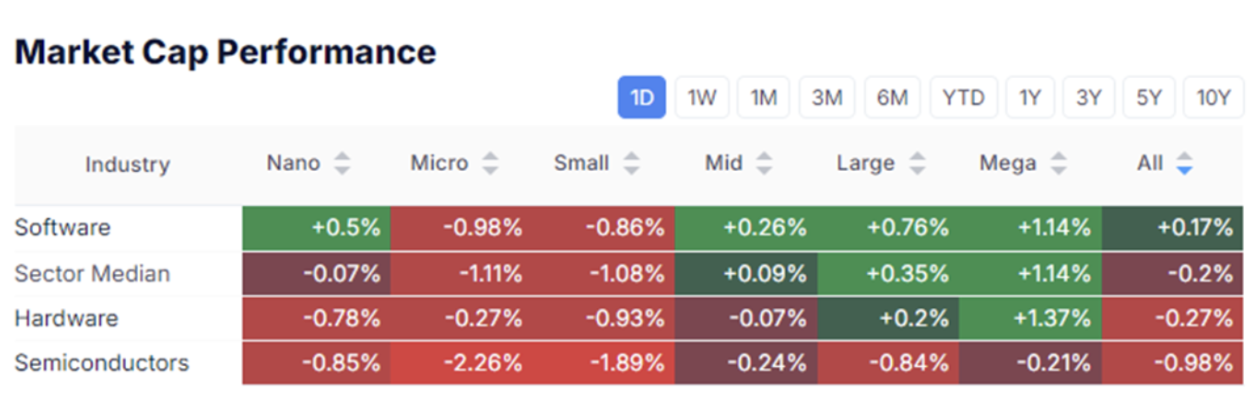

Technologijų sektorius:

SMH

Puslaidininkių sektorius, stebimas SMH ETF, per savaitę beveik uždarė kritimo spragą. Nuo piko kritimas viršijo 20 %.

Visgi puslaidininkių gamyba išlieka stipri tendencija. Metinis augimas viršija 30 %. Bendra nuotaika šioje srityje lieka augimo krypties.

Standard&Poor's 500:

NASDAQ 100:

SP500: savaitinis augimas – 3,88 %, kaina žemiau istorinio maksimumo – 5,66 %. Indeksas trumpam kirto 200 dienų slankųjį vidurkį žemyn, bet savaitės pabaigoje grįžo virš jo, uždarydamas skirtumą.

NASDAQ100: panaši dinamika, nuo istorinio piko – 10,65 %, savaitei – 6,12 %. Iš viso NDX kintamumas dvigubai didesnis nei SP500.

Kintamumo indeksai (viršuje: VIX SP500, apačioje: RVX vidutinės ir mažos rinkos kapitalizacijos įmonėms).

Kintamumas per savaitę sumažėjo, vis dar virš vidurkio, tačiau dabartinis vaizdas rodo situacijos normalizavimąsi.

VIX:

RVX:

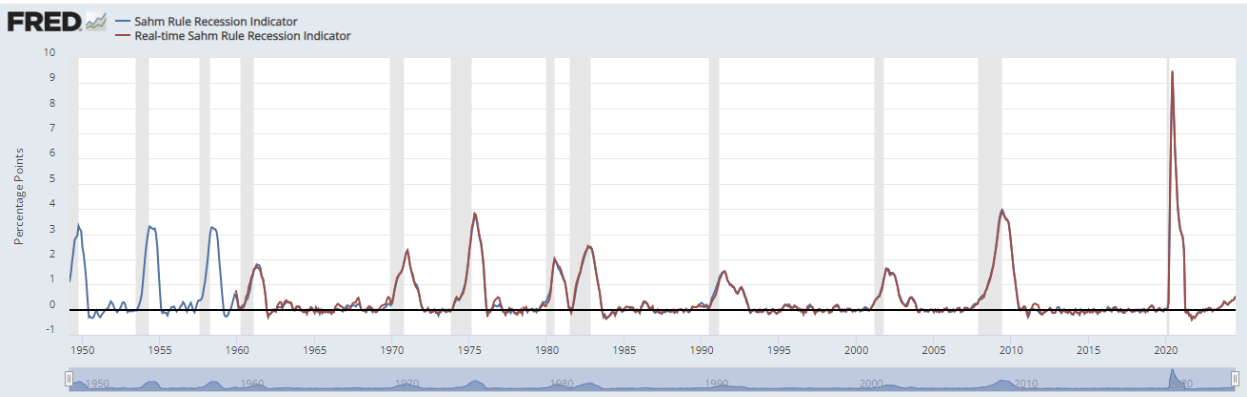

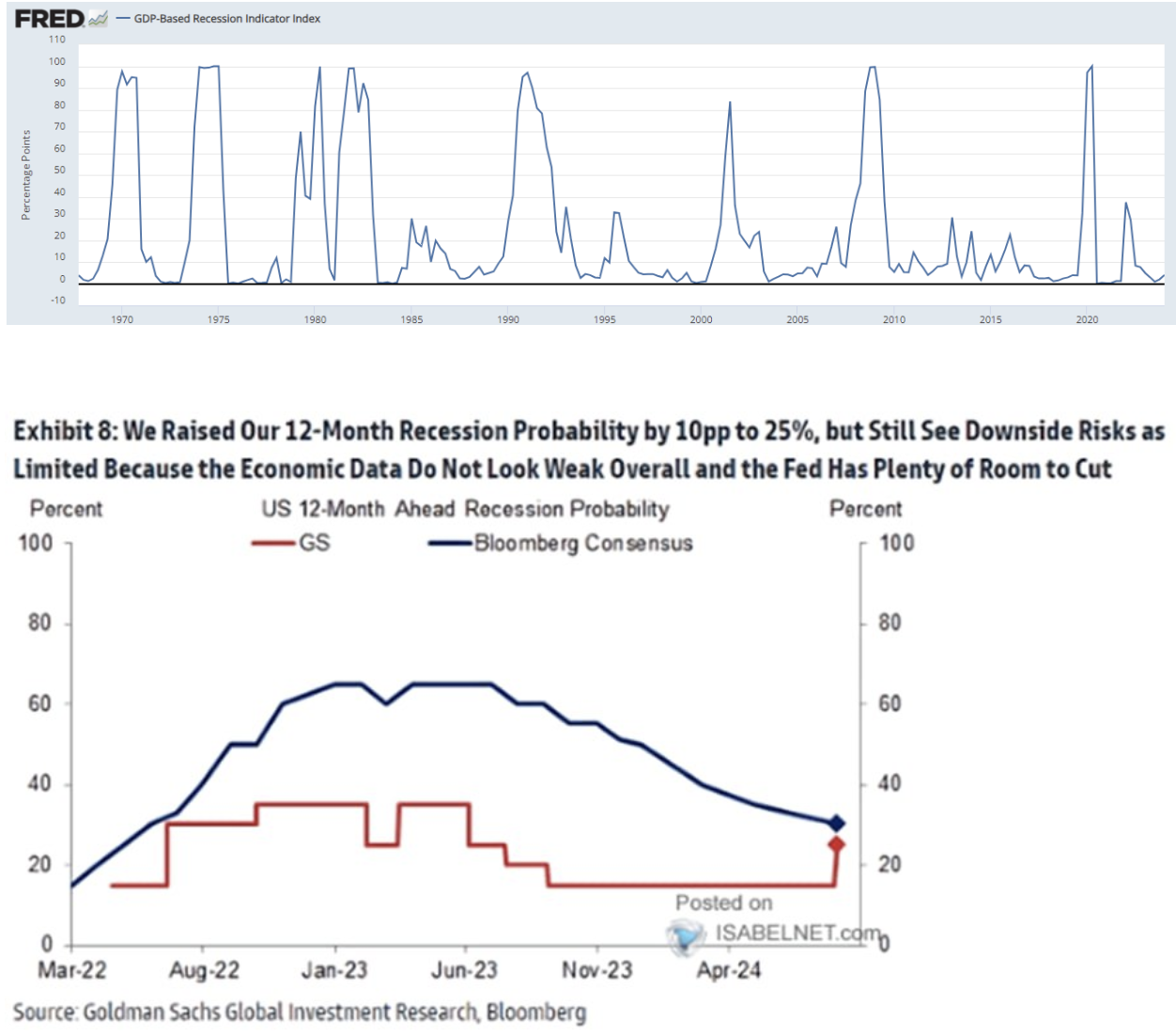

Recesijos tikimybė JAV

Sahm recesijos indikatorius:

BVP pagrįstas recesijos rodiklis, reikšmė 4,00:

Viršutinis grafikas – Sahm recesijos indikatorius (remiasi darbo rinka) pakilo virš 0,5, kas istoriškai signalizuoja recesijos pradžią. Vidurinis grafikas – BVP pagrįstas recesijos rodiklis: esama reikšmė – 4, recesijos rėžis nuo 33 iki 65. Apatinis grafikas – GS ir JPM recesijos tikimybės įverčiai, rodikliai – atitinkamai 25 % ir 30 %. Apskritai tikimybės padidėjo, tačiau nėra kritinės.

Iždo vertybinių popierių rinka

Ilgalaikių obligacijų ateities sandorių kaina sumažėjo, kai akcijų rinkos kintamumas atslūgo, grįžtant į horizontalų rėžį. Savaitinis nuosmukis – ~2,0 %. Tačiau bendra tendencija išlieka kylanti.

Pirminiai valstybinių skolinių vertybinių popierių aukcionai rodo pajamingumo mažėjimą visame kreiveje, atspindėdami artėjančių palūkanų normų mažinimų lūkesčius.

Auksas:

Aukso kainos toliau kyla, artėja prie istorinio maksimumo (dabartinė: 2 480 USD už Trojos unciją).

Santrauka:

Rinkos rimsta. Šią savaitę stebimas kintamumo mažėjimas. Vidutiniu laikotarpiu galima tolesnė akcijų rinkos korekcija. FED atstovų retorika švelnėja. Palūkanų mažinimas tikėtinas rugsėjį, tačiau infliacijos ir darbo rinkos duomenys taps vis svarbesni.

Norite kartu su mumis investuoti į privačias technologijų įmones? Susipažinkite su mūsų Wealth ir Growth sąskaitų planais – jie suteikia Jums prieigą prie išskirtinių rizikos kapitalo sandorių!

Įspėjimas: „Prekės ženklo naudojimas yra tik informacinio pobūdžio ir nėra rekomendacija ar patvirtinimas. Ši informacija pateikiama tik informaciniais tikslais ir nėra pasiūlymas pirkti, parduoti, prenumeruoti ar įsigyti jokių vertybinių popierių.