English

English Русский

Русский Қазақша

Қазақша Eesti

EestiLiepos 29 – rugpjūčio 2 d.: Savaitinė ekonomikos apžvalga

Pagrindinės rinkos įžvalgos

Makroekonominė statistika

Infliacija:

- Pagrindinis vartotojų kainų indeksas (CPI) (Metai metams) (birželis): 3,3 % (ankstesnis: 3,4 %)

- Vartotojų kainų indeksas (CPI) (Metai metams) (birželis): 3,0 % (ankstesnis: 3,3 %)

Federalinio rezervo infliacijos tikslas:

- Pagrindinis asmeninių vartojimo išlaidų (PCE) kainų indeksas (Metai metams) (birželis): 2,63 % (ankstesnis: 2,62 %)

- Asmeninių vartojimo išlaidų (PCE) kainų indeksas (Metai metams) (gegužė): 2,51 % (ankstesnis: 2,6 %)

Infliacijos lūkesčiai:

- 12 mėn. laukiamoji infliacija (birželis): 2,9 % (ankstesnis: 3,0 %)

- 3 metų laukiamoji infliacija (birželis): 2,9 % (ankstesnis: 2,8 %)

- 5 metų laukiamoji infliacija (birželis): 2,9 % (ankstesnis: 3,0 %)

BVP (ketv. ketvirčiui) (2 ketv.) (preliminarus įvertinimas): 2,8 % (ankstesnis: 1,4 %), BVP defliatorius (ketv. ketvirčiui) (1 ketv.): 2,3 % (ankstesnis: 3,1 %)

Verslo aktyvumo indeksas (PMI) (virš 50 – ekonomikos augimas, žemiau – sulėtėjimas):

- Paslaugų sektorius (birželis): 56,0 (ankstesnis: 55,3)

- Gamybos sektorius (birželis): 49,5 (ankstesnis: 55,6)

- S&P Global Composite (birželis): 55,0 (ankstesnis: 54,8)

Darbo rinka

- Nedarbo lygis (liepa): 4,3 % (ankstesnis: 4,1 %)

- Darbo vietų pokytis ne žemės ūkio privačiame sektoriuje (birželis): 97 tūkst. (ankstesnis: 136 tūkst.)

- Vidutinis valandinis uždarbis (liepa, Metai metams): 3,6 % (ankstesnis: 3,8 %)

- Pirmą kartą pateiktos bedarbio išmokų paraiškos: 249 tūkst. (ankstesnis: 235 tūkst.)

Pinigų politika

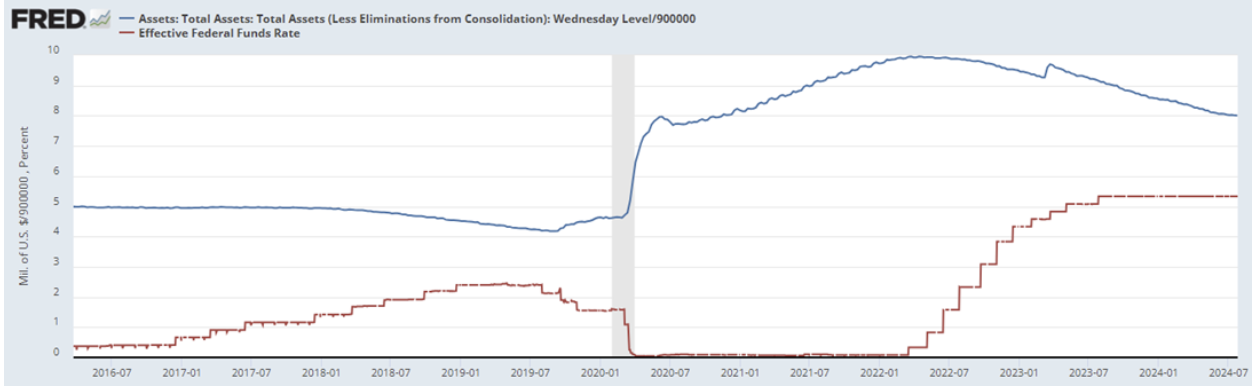

- Federalinių fondų norma (EFFR): 5,50 %

- Federalinio rezervo balansas toliau mažėja lėtesniu tempu: 7,178 trilijono USD

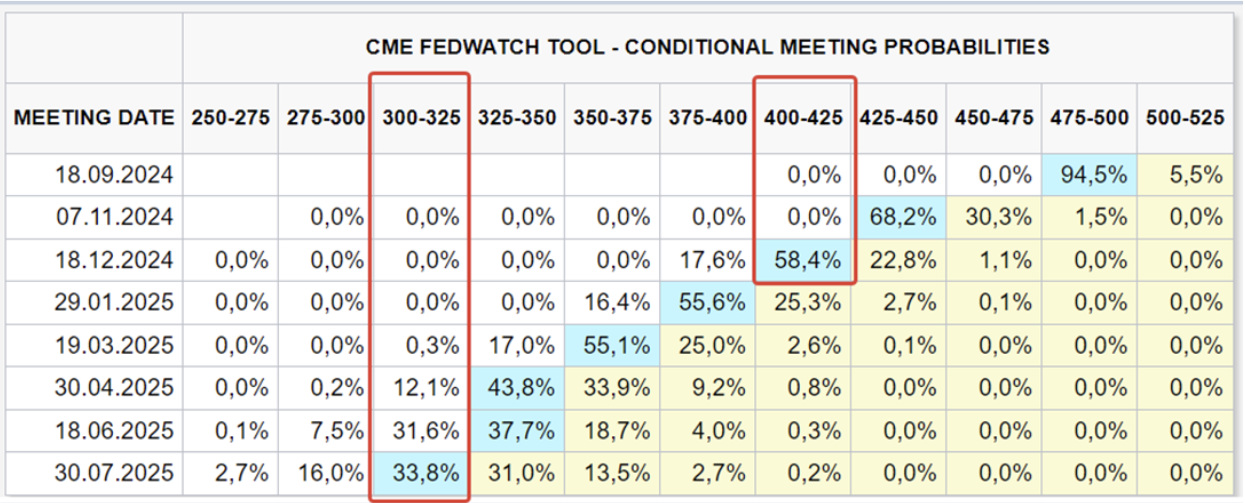

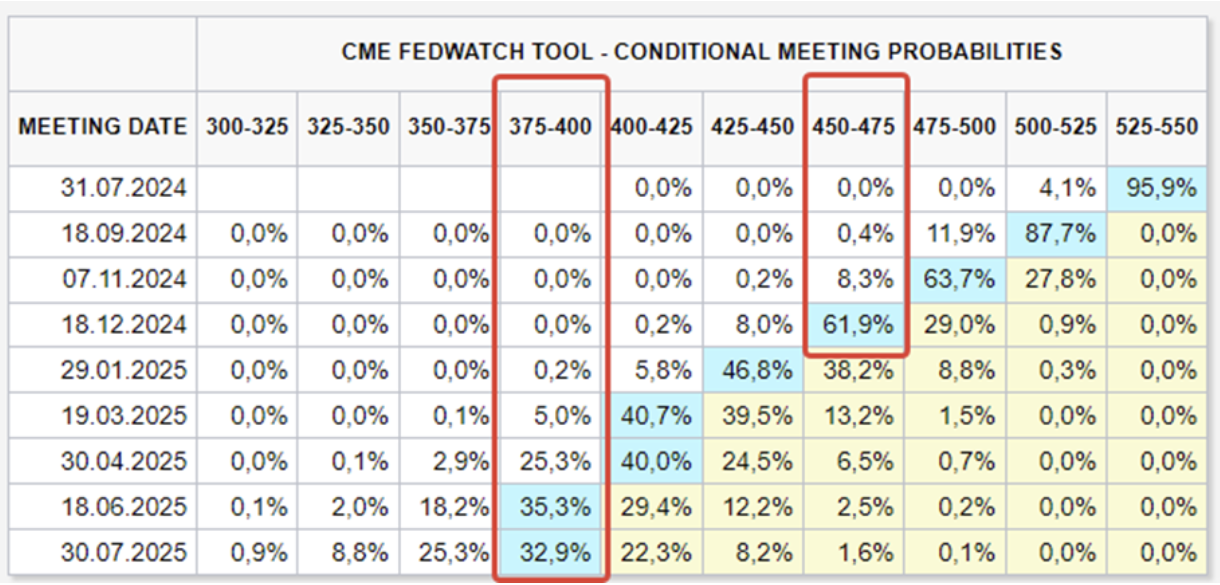

Rinkos prognozė dėl palūkanų normos (FedWatch):

Šiandien:

Prieš savaitę:

Komentaras

Trečiadienį, liepos 31 d., vyko Federalinio rezervo susitikimas. Palūkanų norma išlaikyta 5,25–5,50 % ribose. Federalinio rezervo veiksmai siekia subalansuoti infliaciją ir darbo rinką.

Pinigų politikos griežtinimas pradėtas 2022 m. kovo mėn., o nuo gegužės susitikimo Federalinio rezervo pirmininko retorika perėjo nuo infliacijos prie darbo rinkos klausimų.

Svarbiausias posėdžio akcentas – diskusija apie pradžią atlaisvinti pinigų politiką, svarstant kelis palūkanų normos mažinimo šiais metais scenarijus – nuo vieno iki kelių sumažinimų.

Spaudos konferencijoje P. Powell'is išreiškė susirūpinimą, kad rizikos persikelia link didesnio ekonomikos lėtėjimo, palyginti su infliacijos rizika, akcentuodamas stagnaciją gamybos sektoriuje. Federalinio rezervo nerimą pagrindė ir penktadienio darbo rinkos duomenys, rodantys augantį nedarbą.

Tarp Federalinio rezervo veiksmų ir realios ekonomikos egzistuoja laiko atsilikimas, o šiame cikle dėl pinigų stimulų jis dar platesnis. Dviejų metų griežta pinigų politika vis labiau veikia ekonomiką.

Didėjanti Federalinio rezervo paminėta ekonomikos vėsimo rizika sustiprino rinkos lūkesčius greitesniam palūkanų normos mažinimui.

FedWatch prognozė gruodžiui numato tris mažinimus iki 4,00–4,25 % (per 1 %), tačiau iki metų pabaigos liko tik trys posėdžiai, o rinka įkainoja 0,5 % mažinimą lapkričio posėdyje.

Ilgalaikiai metai į priekį lūkesčiai rodo septynis mažinimus iki 3,00–3,25 % (per 2,25 %).

Rinka

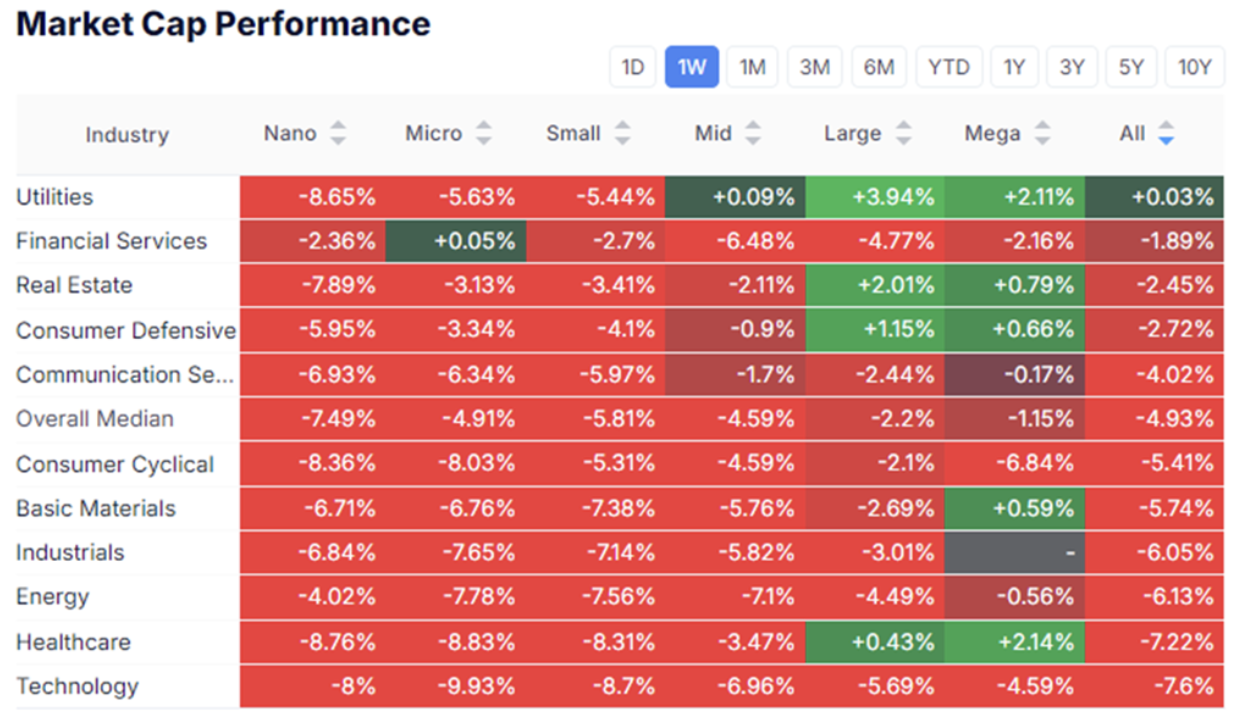

Rinkos kapitalizacijos rezultatų apžvalga

Akcijų rinka:

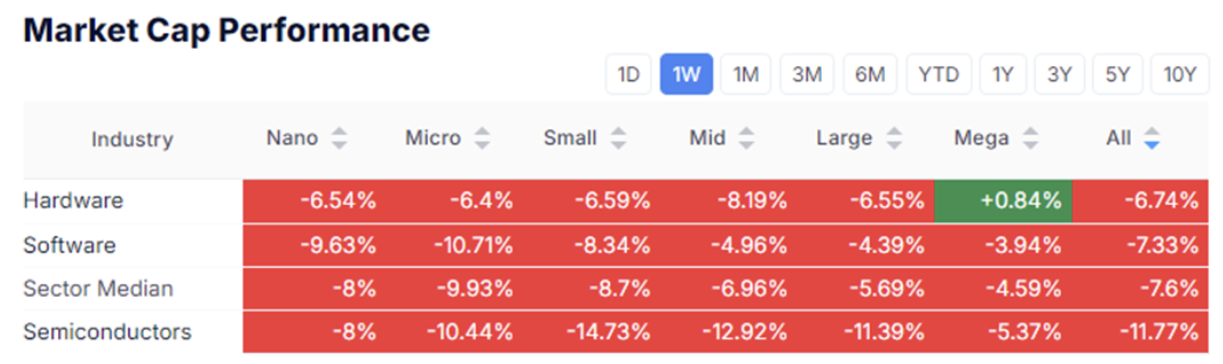

Technologijų sektorius:

Pagal medianą akcijų rinkos vertė sumažėjo 1,15 %. Didžiausias išpardavimas užfiksuotas technologijų ir ciklinio vartojimo sektoriuose (ne pirmo būtinumo prekės), atitinkamai: -4,59 % bei -6,84 %.

Fiksuojami kapitalo srautai į gynybinius sektorius: ypač komunalines paslaugas, pagrindinio vartojimo ir sveikatos apsaugos sektorius.

Technologijų sektoriuje puslaidininkių subsektorius patyrė didesnį kritimą – 5,4 % (NVDA -15 %, MSFT -10 %, INTC -36 %, AAPL -9 %, AMZN -12 %, ir kt.).

Dėl Federalinio rezervo susitikimo ir pataisos technologijų lyderių akcijose indeksai buvo nuspausti žemyn.

Standard&Poor's 500:

- Nuo istorinio piko: -8 %

- Per savaitę: -4,5 %

NASDAQ 100:

- Nuo istorinio piko: -11 %

- Per savaitę: -3,75 %

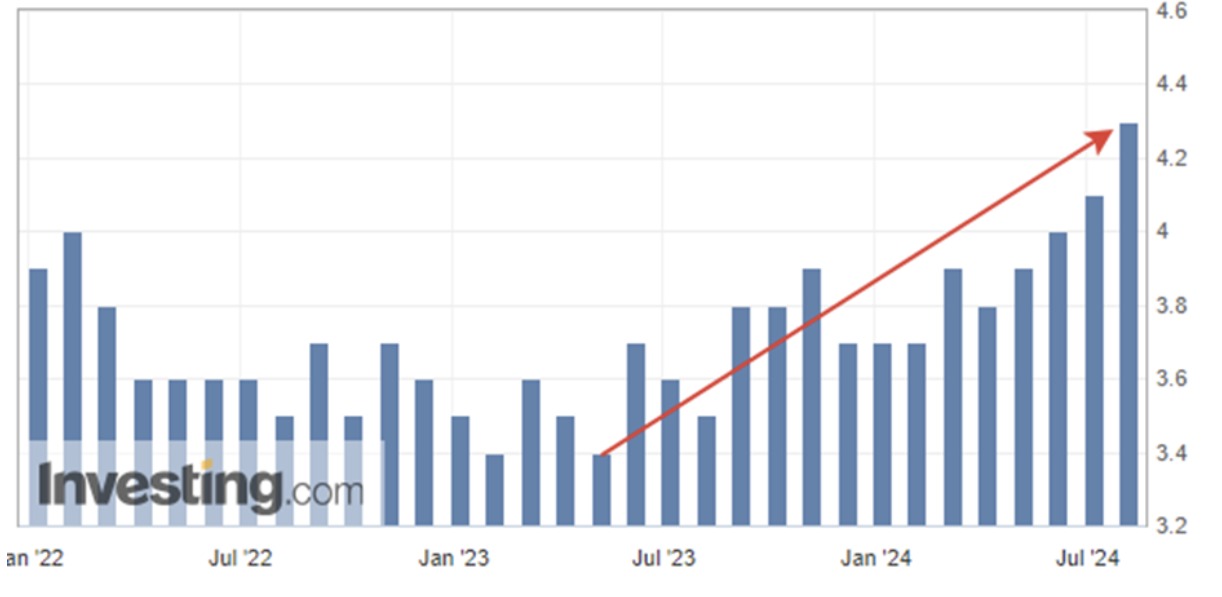

VIX:

VIX indeksas pašoko 150 % – nuo 16 iki 41. Akivaizdi neigiama nuotaika rinkose, o kaip matyti sektoriuose, vyksta perėjimas nuo rizikingų prie gynybinių sektorių.

Ši situacija, priešingai, palaikė JAV iždo obligacijų rinką, kuri tampa saugiu prieglobsčiu esant rizikos vengimui ir prasidedant pinigų politikos švelninimui.

Ilgalaikiai iždo ateities sandoriai: peržengė svarbų pasipriešinimo lygį, per savaitę išaugdami daugiau nei 5,5 %.

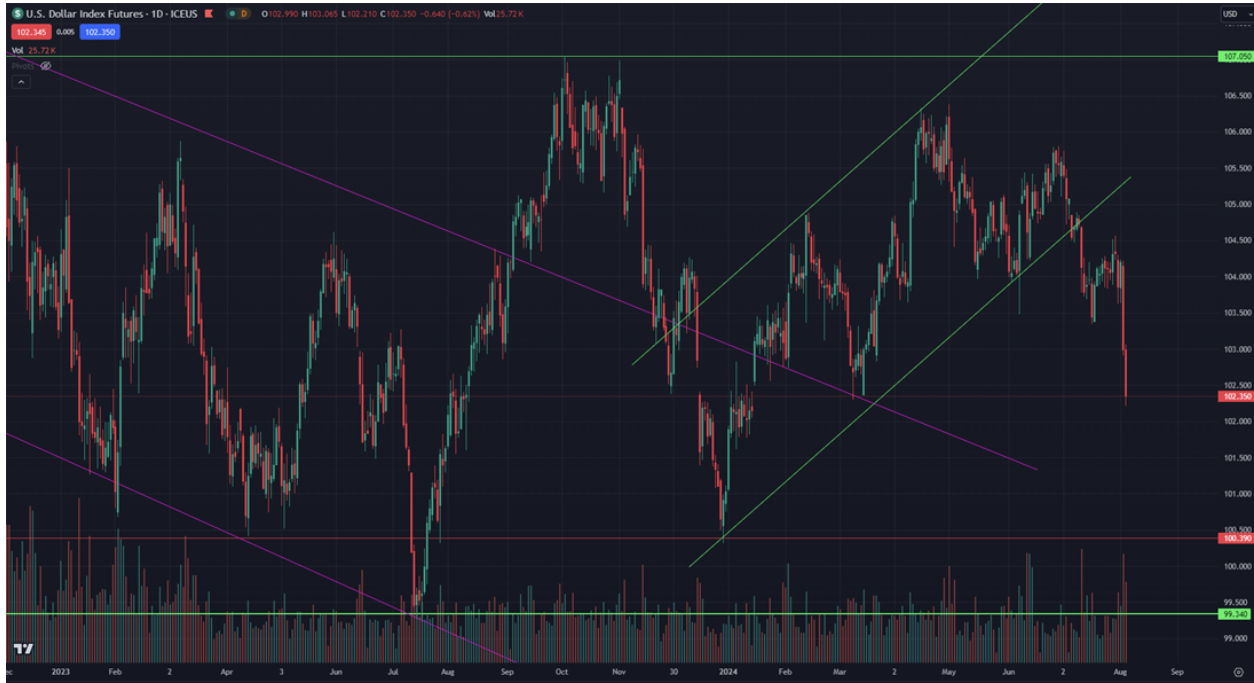

Doleris: -1,66 %, pagrindinis veiksnys – lūkestis dėl palūkanų normos mažinimo.

Auksas:

Saugusis metalas kol kas stipraus investuotojų lėšų perskirstymo dėl geopolitinės ar recesijos rizikos neatspindi. Kaina konsoliduojasi virš 4 mėnesių horizontaliojo kanalo. Ilgalaikiai augimo veiksniai išlieka.

Santrauka:

Staigus VIX indekso šuolis, reikšmingas akcijų indeksų kritimas ir kapitalo perskirstymas į gynybinius aktyvus bei padidėjusi JAV valstybės skolų paklausa atspindi trumpalaikį investuotojų pesimizmą.

Rinkos dinamikai įtakos turėjo makroekonomikos ir geopolitikos faktorių derinys. Tikėtina, kad korekcija tęsis, bet didelis kintamumas palaipsniui sumažės, nes:

-

Anksti kalbėti apie recesiją JAV (Federalinis rezervas tik pažymėjo rizikas). Dabartinis realaus BVP augimo įvertis (Atlanto FED GDPNow modelis) 2024 m. rugpjūčio 1 d.: 2,5 %, tai kiek mažiau nei oficialus BEA pranešimas už antrąjį ketvirtį ir nereflektuoja staigaus ekonomikos sulėtėjimo.

-

Atsižvelgiant į ankstesnį, stipriai technologijų gigantų vairuotą augimą, akcijų indeksų korekcija buvo visai logiška.

Norite kartu su mumis investuoti į privačių technologijų įmonių akcijas? Susipažinkite su mūsų Wealth ir Growth paskyromis, kurios suteikia prieigą prie išskirtinių rizikos kapitalo sandorių!

Disclaimer: „Prekės ženklo naudojimas yra tik informaciniais tikslais ir nereiškia nei palaikymo, nei partnerystės. Šis pranešimas skirtas išimtinai informaciniams tikslams ir nėra pasiūlymas pirkti ar prašymas parduoti, užsiprenumeruoti ar įsigyti bet kokių vertybinių popierių.“