English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti29 шілде – 2 тамыз: Апталық экономикалық жаңарту

Негізгі нарықтық түсініктер

Макроэкономикалық статистика

Инфляция:

- Негізгі тұтыну бағаларының индексі (CPI) (жылдық) (маусым): 3,3% (алдыңғы: 3,4%)

- Тұтыну бағаларының индексі (CPI) (жылдық) (маусым): 3,0% (алдыңғы: 3,3%)

АҚШ Федералдық резервінің инфляциялық мақсаты:

- Негізгі жеке тұтыну шығындарының бағалық индексі (PCE) (жылдық) (маусым): 2,63% (алдыңғы: 2,62%)

- Жеке тұтыну шығындарының бағалық индексі (PCE) (жылдық) (мамыр): 2,51% (алдыңғы: 2,6%)

Инфляциялық күтулер:

- 12 айлық күтілетін инфляция (маусым): 2,9% (алдыңғы: 3,0%)

- 3 жылдық күтілетін инфляция (маусым): 2,9% (алдыңғы: 2,8%)

- 5 жылдық күтілетін инфляция (маусым): 2,9% (алдыңғы: 3,0%)

ЖІӨ (тоқсандық) (2-тоқсан) (алдын ала бағалау): 2,8% (алдыңғы: 1,4%), ЖІӨ дефляторы (тоқсандық) (1-тоқсан): 2,3% (алдыңғы: 3,1%)

Іскерлік белсенділік индексі (PMI) (50-ден жоғары - экономикалық өсу, төмен - баяулау):

- Қызмет көрсету секторы (маусым): 56,0 (алдыңғы: 55,3)

- Өндірістік сектор (маусым): 49,5 (алдыңғы: 55,6)

- S&P Global құрама индексі (маусым): 55,0 (алдыңғы: 54,8)

Еңбек нарығы

- Жұмыссыздық деңгейі (шілде): 4,3% (алдыңғы: 4,1%)

- Өнеркәсіптік емес жеке сектордағы жұмыс орындарының өзгеруі (маусым): 97K (алдыңғы: 136K)

- Орташа сағаттық жалақы (шілде, жылдық): 3,6% (алдыңғы: 3,8%)

- Бастапқы жұмыссыздық бойынша өтінімдер саны: 249K (алдыңғы: 235K)

Ақша-кредит саясаты

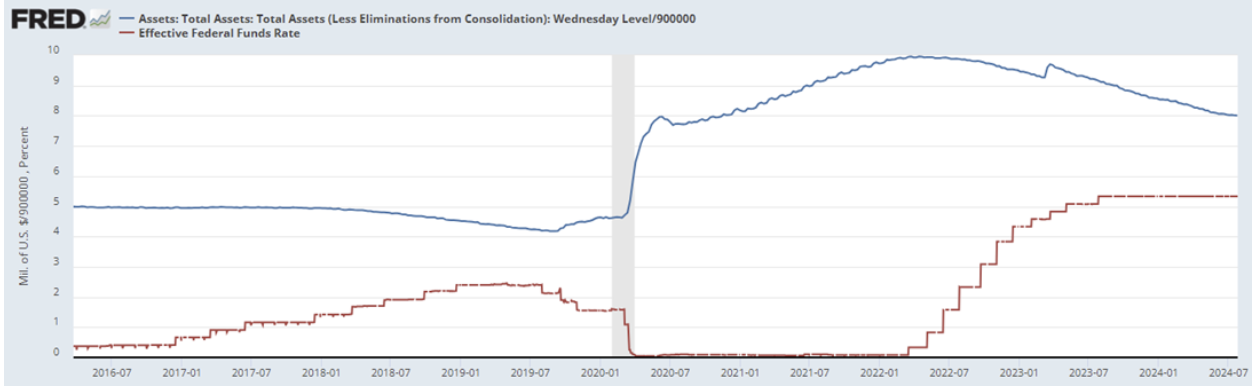

- Федералдық қор мөлшерлемесі (EFFR): 5,50%

- Федералдық резерв активтері баяу темппен азаюда: $7,178 трлн

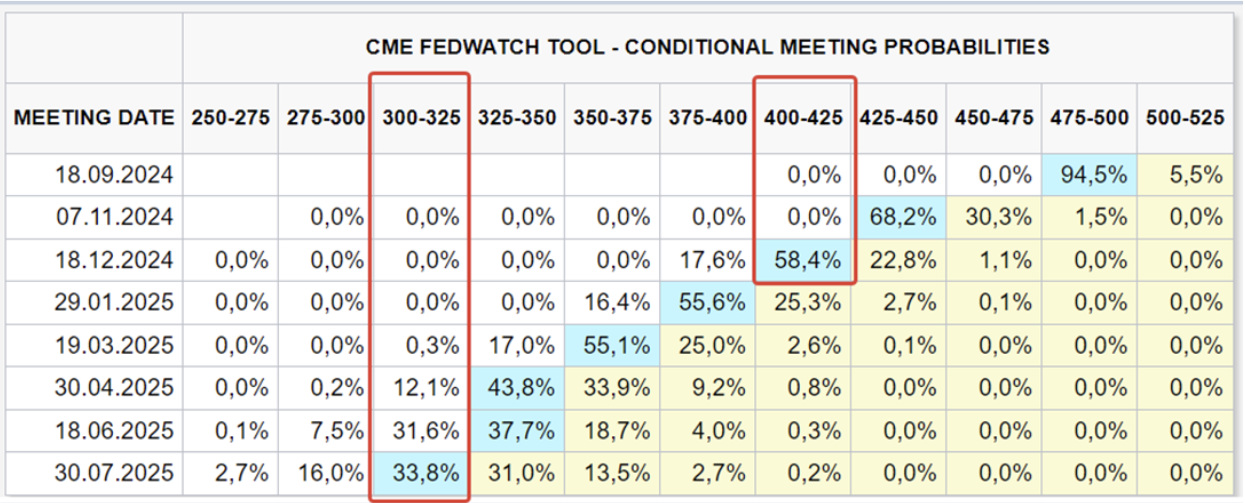

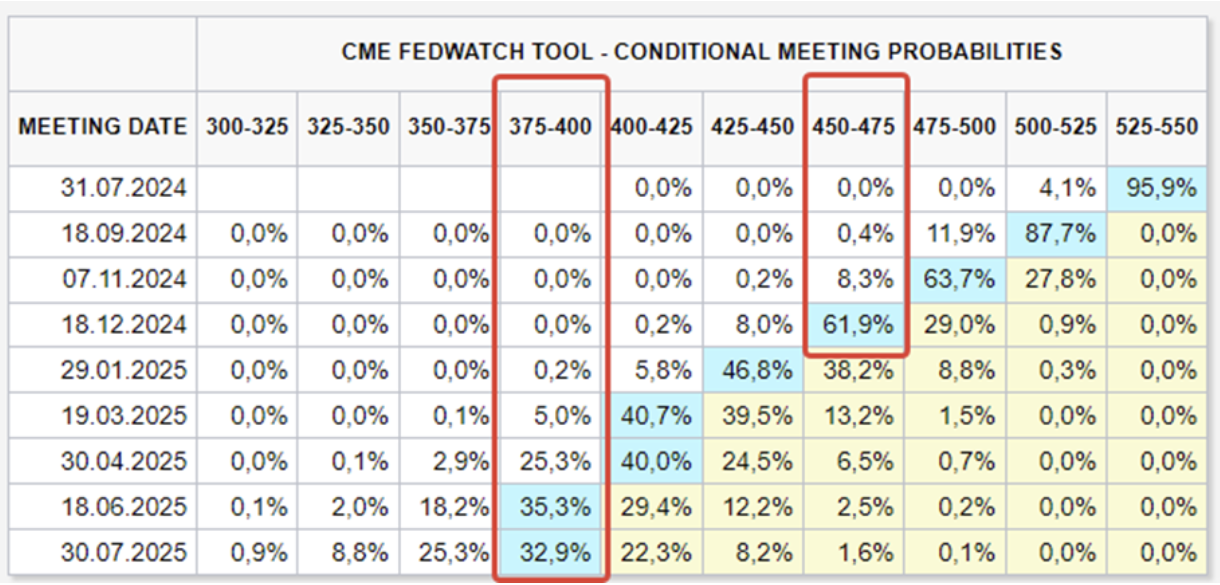

Мөлшерлеме бойынша нарықтық болжам (FedWatch):

Бүгін:

Бір апта бұрын:

Пікір

31 шілде, сәрсенбіде Федералдық резерв отырысы өтті. Мөлшерлеме 5,25-5,50% дәлізінде сақталды. Федералдық резерв шаралары инфляция мен еңбек нарығы арасындағы тепе-теңдікке ұмтылуды көздейді.

Ақша-кредит саясатының қатаңдатылуы 2022 жылғы наурызда басталды, ал мамыр айындағы отырыстан кейін Федералдық резерв төрағасының риторикасы инфляциядан еңбек нарығына қарай ауысты.

Бұл отырыстағы басты мәселе - ақша-кредит саясатын жұмсартудың басталуын талқылау болды, биыл мөлшерлемені бір немесе бірнеше мәрте төмендету сценарийлері қарастырылды.

Баспасөз мәслихатында Пауэлл тәуекелдердің инфляциялық қауіптерге қарағанда экономикалық баяулау жағына ауысуына алаңдаушылық білдірді, өндіріс саласының тоқтап қалуына назар аударды. Бұл алаңдаушылықты жұма күнгі еңбек нарығы деректері растады, онда жұмыссыздық артқаны көрсетілген.

Федералдық резерв шешімдері мен нақты экономиканың арасындағы уақытша кідіріс осы циклде ұзарып кетті. Екі жылға жуық шектеулі ақша-кредит саясатының әсері экономикада барған сайын байқалуда.

Экономиканың баяулау қауіпінің артуы нарықта мөлшерлемені тезірек төмендету күтулерін арттырды.

FedWatch талдауы желтоқсанда мөлшерлеме үш рет қысқарып, 4,00% - 4,25% (1%-ға төмендеу) болатынын көрсетеді, бірақ осы жылы үш қана отырыс қалды, нарық қарашада бірден 0,5%-дық қысқартуды бағаны енгізуде.

Келер жылға арналған ұзақ мерзімді болжам жеті қысқартуды көрсетеді - 3,00 - 3,25% (2,25%-ға дейін).

Нарық

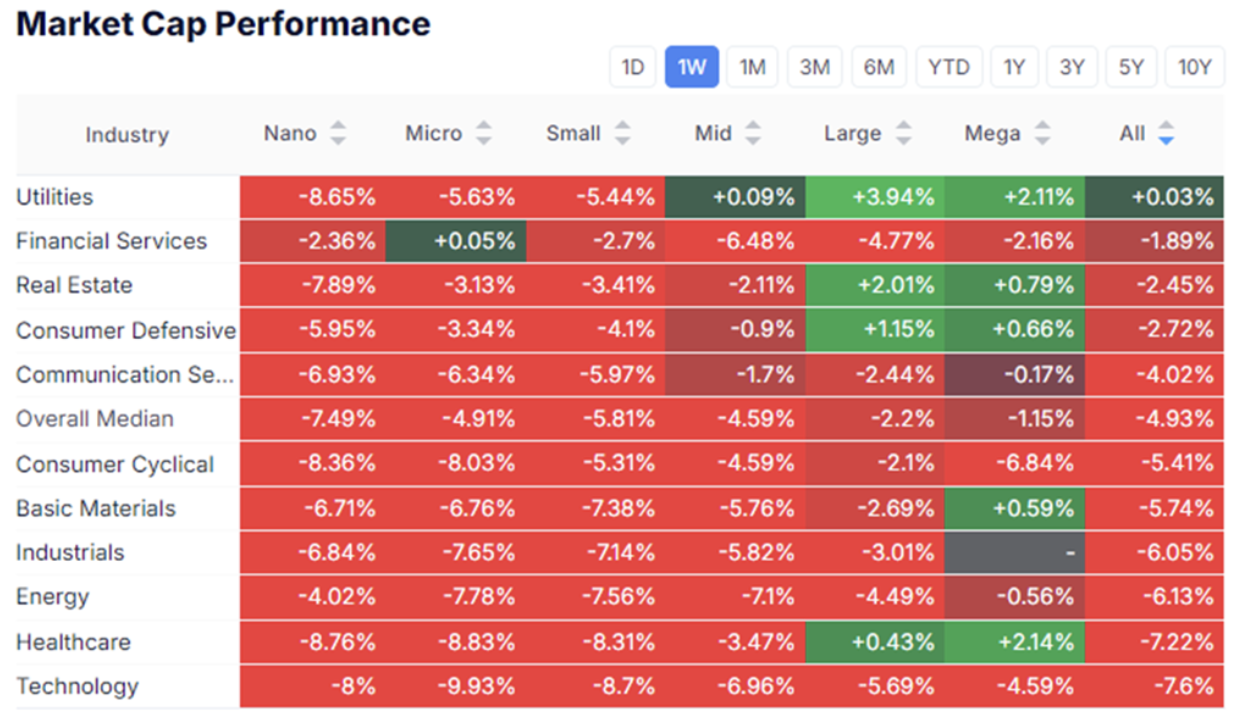

Нарықтық капитализация бойынша динамика

Акция нарығы:

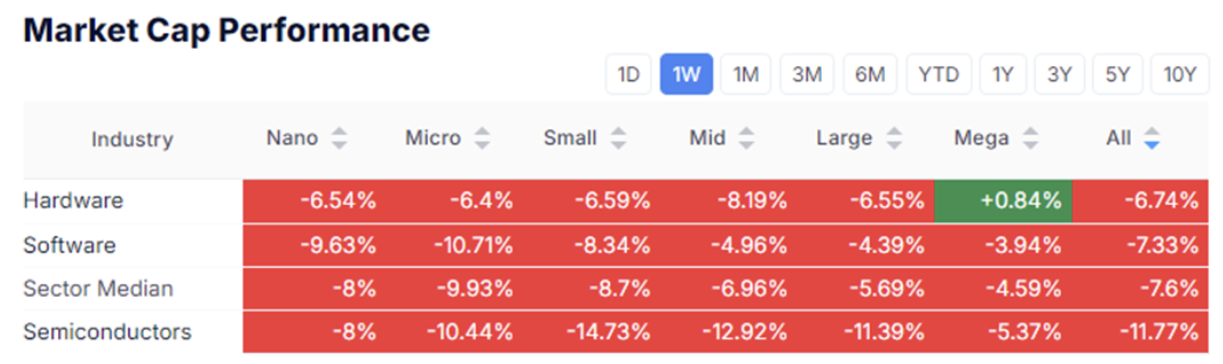

Технологиялық сектор:

Медианалық мәнде акция нарығы 1,15%-ға төмендеді. Ең ірі сатылымдар технология және циклдық тұтыну секторларында (маңызды емес тауарлар) байқалды: тиісінше -4,59% және -6,84%.

Капитал қорғаныш секторларға, атап айтқанда, коммуналдық қызметтерге, негізгі тұтыну және денсаулық сақтау секторларына құйылуда.

Технологиялық секторда жартылай өткізгіштер кіші секторының құлдырауы айқын байқалды: 5,4% (NVDA -15%, MSFT -10%, INTC -36%, AAPL -9%, AMZN -12%, т.б.).

Нәтижесінде, Федералдық резерв отырысы мен технология алыптарының түзетілуі индекстерді төменге тартты.

Standard&Poor's 500:

- Тарихи шыңынан: -8%

- Апталық: -4,5%

NASDAQ 100:

- Тарихи шыңынан: -11%

- Апталық: -3,75%

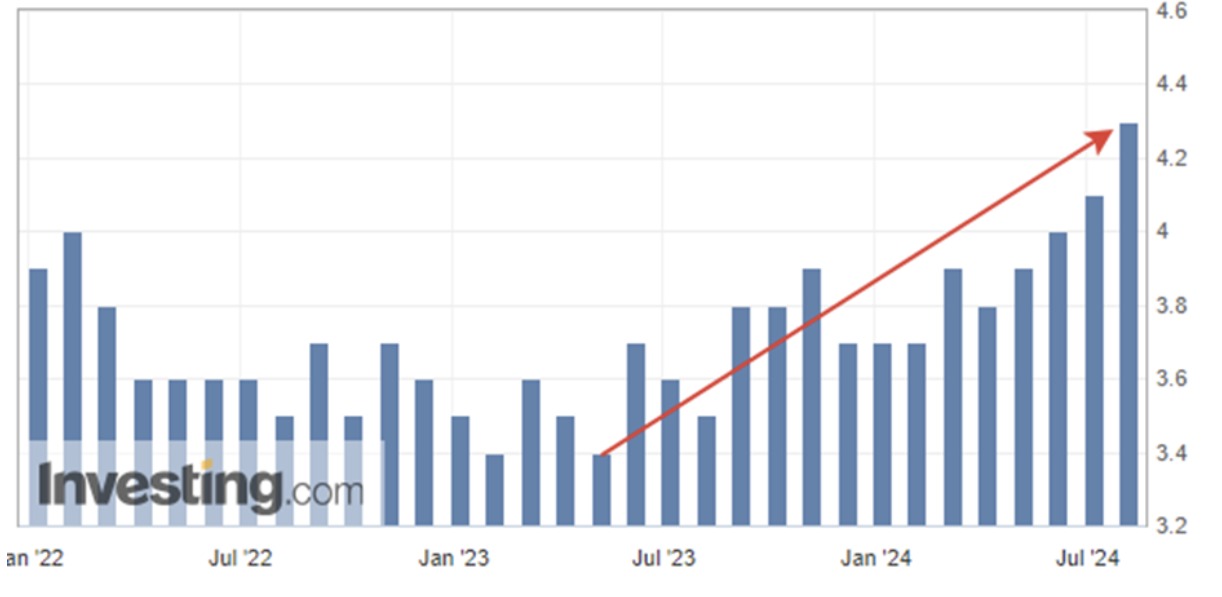

VIX:

VIX индексі 16-дан 41-ге дейін 150%-ға секірді. Қазіргі таңда нарықта негатив көңіл-күй басым, секторлардағы динамика бойынша қорғаныш активтерге көшу байқалады.

Айтылған факторлар, керісінше, тәуекелден қашу және ақша-кредит саясатының жұмсаруы кезеңіндегі «қауіпсіз қойма» ретіндегі АҚШ қазынашылық облигацияларына сұранысты арттырды.

Ұзақ мерзімді қазынашылық фьючерстері: маңызды кедергі деңгейін бұзып, бір аптада 5,5%-дан аса өсті.

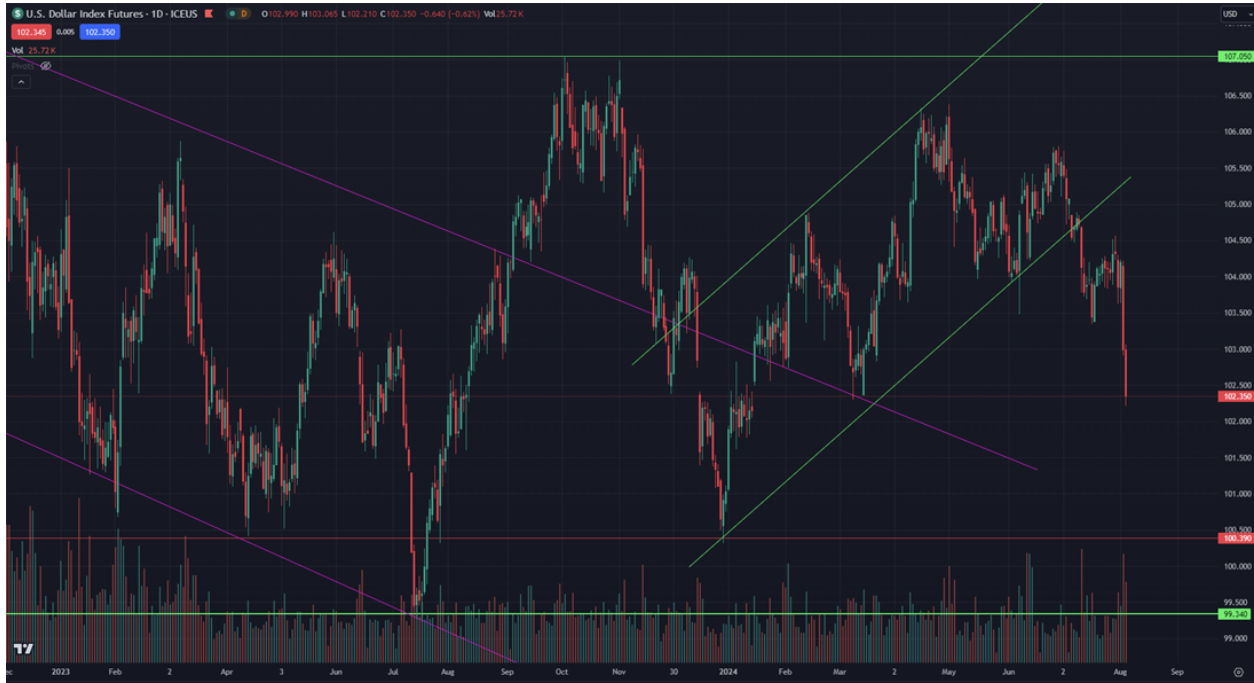

Доллар: -1,66%, негізгі себеп – мөлшерлеме қысқаруына қатысты күтулер.

Алтын:

Қауіпсіз актив саналатын металда геосаяси және рецессиялық қатерлерге ірі қашу толық көрініс тапқан жоқ. Баға 4 айлық көлденең арнадан жоғары шоғырланған. Ұзақ мерзімді өсу алғышарттары сақталуда.

Қорытынды:

VIX индексінің күрт көтерілуі, акция индекстерінің айтарлықтай құлдырауы қорғаныш активтерге капитал ағынымен қатар, АҚШ мемлекеттік қарызына сұраныстың артуы - инвесторлардың қысқа мерзімді пессимизмін білдіреді.

Нарық динамикасына макроэкономикалық және геосаяси факторлар бірлесе әсер етті. Біздіңше, түзету жалғасуы мүмкін, бірақ жоғары құбылмалылық азаяды, себебі:

-

АҚШ-та рецессия басталды деп айтуға ерте (Федералдық резерв тек қауіптердің барын айтты). АҚШ Атланта резерв банкісі әзірлеген GDPNow моделінің тамыздың 1-і күнгі нақты ЖІӨ өсімі болжамы – 2,5%, бұл ресми екінші тоқсандық деректерден сәл төмен және экономиканың күрт баяулағанын білдірмейді.

-

Бұрынғы өсу технологиялық алып компаниялар есебінен болғанын ескерсек, акция индекстерінің ағымдағы түзетілуі қисынды болды.

Жеке технологиялық компаниялардың акцияларын бізбен бірге сатып алғыңыз келе ме? Эксклюзивті венчурлік ұсыныстарға қол жеткізу үшін Wealth және Growth шот жоспарларымен танысыңыз!

Ескерту: «Сауда белгісі ақпараттық мақсатта ғана қолданылған және мақұлдау немесе серіктестік білдірмейді. Сондай-ақ, осы хабарламаның мазмұны тек ақпараттық мақсатта ұсынылған және ешқандай түрде бағалы қағаздарды сатып алу, жазылу немесе сату туралы ұсыныс болып табылмайды.»