English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti29 июля — 2 августа: Еженедельное обновление экономики

Ключевые рыночные инсайты

Макроэкономическая статистика

Инфляция:

- Базовый индекс потребительских цен (CPI) (г/г) (июнь): 3,3% (предыдущий: 3,4%)

- Индекс потребительских цен (CPI) (г/г) (июнь): 3,0% (предыдущий: 3,3%)

Целевой уровень инфляции ФРС:

- Базовый индекс цен расходов на личное потребление (PCE) (г/г) (июнь): 2,63% (предыдущий: 2,62%)

- Индекс цен расходов на личное потребление (PCE) (г/г) (май): 2,51% (предыдущий: 2,6%)

Инфляционные ожидания:

- Ожидаемая инфляция на 12 месяцев (июнь): 2,9% (предыдущий: 3,0%)

- Ожидаемая инфляция на 3 года (июнь): 2,9% (предыдущий: 2,8%)

- Ожидаемая инфляция на 5 лет (июнь): 2,9% (предыдущий: 3,0%)

ВВП (кв/кв) (2 кв) (предварительная оценка): 2,8% (предыдущий: 1,4%), Дефлятор ВВП (кв/кв) (1 кв): 2,3% (предыдущий: 3,1%)

Индекс деловой активности (PMI) (выше 50 — рост экономики, ниже — замедление):

- Сектор услуг (июнь): 56,0 (предыдущий: 55,3)

- Промышленность (июнь): 49,5 (предыдущий: 55,6)

- S&P Global Composite (июнь): 55,0 (предыдущий: 54,8)

Рынок труда

- Уровень безработицы (июль): 4,3% (предыдущий: 4,1%)

- Изменение числа занятых в частном секторе (июнь): 97 тыс. (предыдущий: 136 тыс.)

- Средний рост почасовой оплаты труда (июль, г/г): 3,6% (предыдущий: 3,8%)

- Первичные обращения за пособием по безработице: 249 тыс. (предыдущий: 235 тыс.)

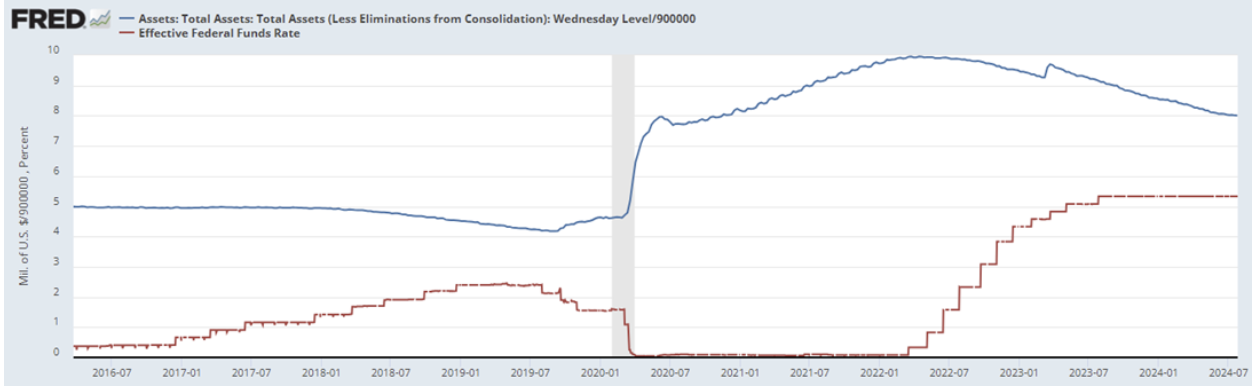

Денежно-кредитная политика

- Ставка по федеральным фондам (EFFR): 5,50%

- Баланс ФРС продолжает сокращаться, но более медленными темпами: $7,178 трлн

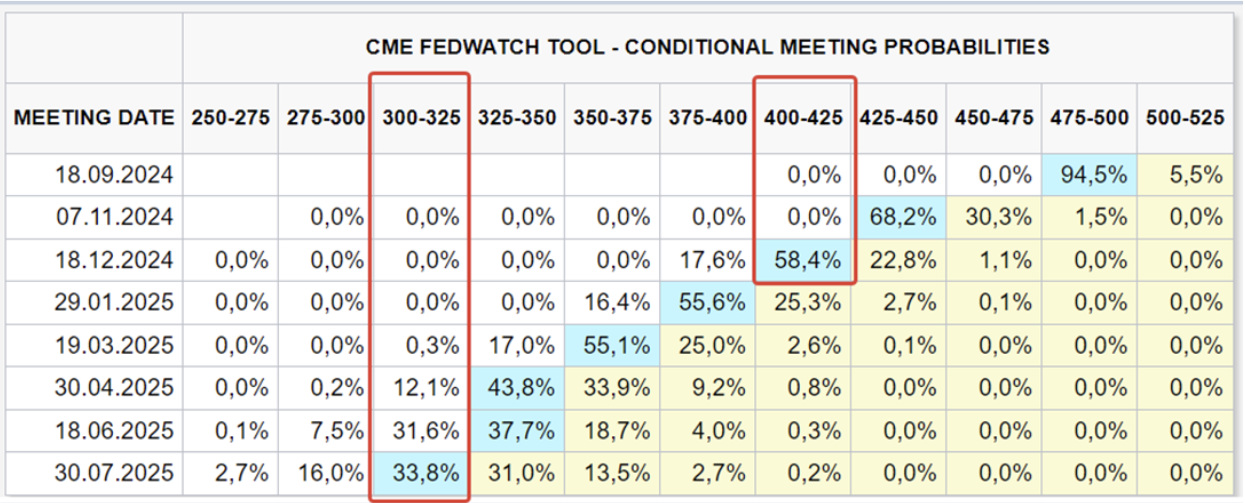

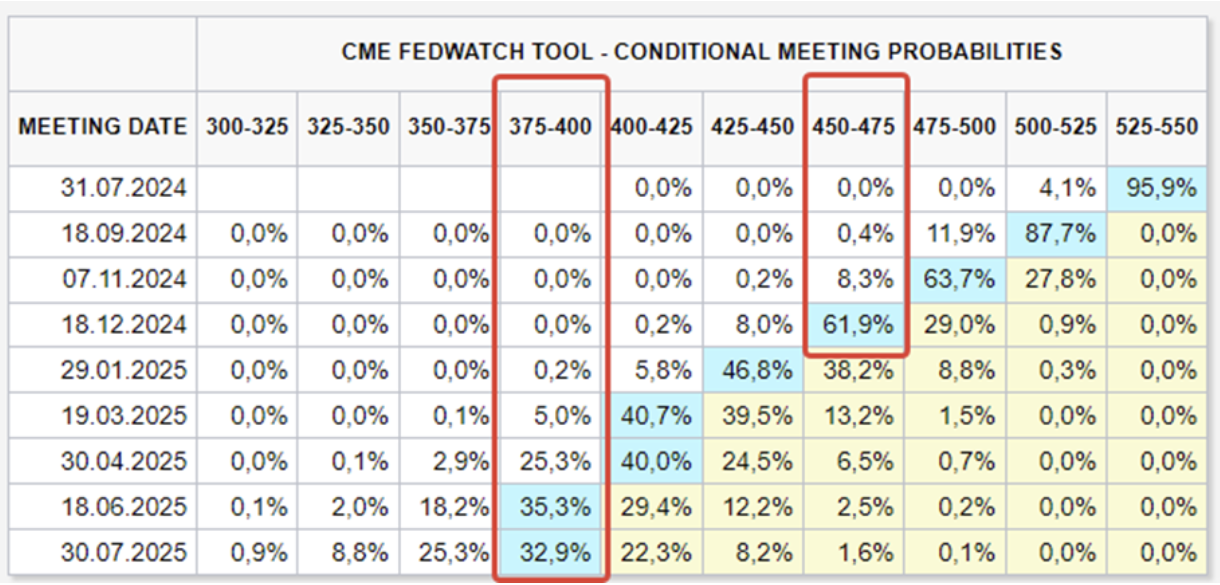

Рыночные ожидания по ставке (FedWatch):

Сегодня:

Неделей ранее:

Комментарий

В среду, 31 июля, состоялось заседание Федеральной резервной системы. Ставка была оставлена в диапазоне 5,25–5,50%. Действия ФРС направлены на достижение баланса между инфляцией и рынком труда.

Жёсткая денежно-кредитная политика проводится с марта 2022 года, а с майского заседания риторика председателя ФРС сместилась с инфляции на рынок труда.

Ключевым аспектом этого заседания стало обсуждение начала смягчения денежно-кредитной политики с рассмотрением нескольких сценариев понижений ставки в этом году — от одного до нескольких снижений.

На пресс-конференции Пауэлл выразил обеспокоенность смещением рисков в сторону более заметного экономического замедления по сравнению с инфляционными рисками, указав на стагнацию производства. Эти опасения подтвердили и пятничные данные по рынку труда, зафиксировавшие рост безработицы.

Между действиями ФРС и реальной экономикой существует временной лаг, который в этом цикле увеличился из-за монетарных стимулов. Двухлетняя жёсткая политика всё ощутимее влияет на экономику.

Рост риска охлаждения экономики, на который указал Пауэлл, усилил рыночные ожидания более быстрого снижения ставок.

По данным FedWatch на декабрь этого года закладывается три понижения до 4,00%–4,25% (на 1%), однако в этом году осталось всего три заседания, и рынок закладывает снижение ставки на 0,5% на ноябрьском заседании.

Долгосрочные ожидания на следующий год предполагают семь снижений до 3,00–3,25% (на 2,25%).

Рынок

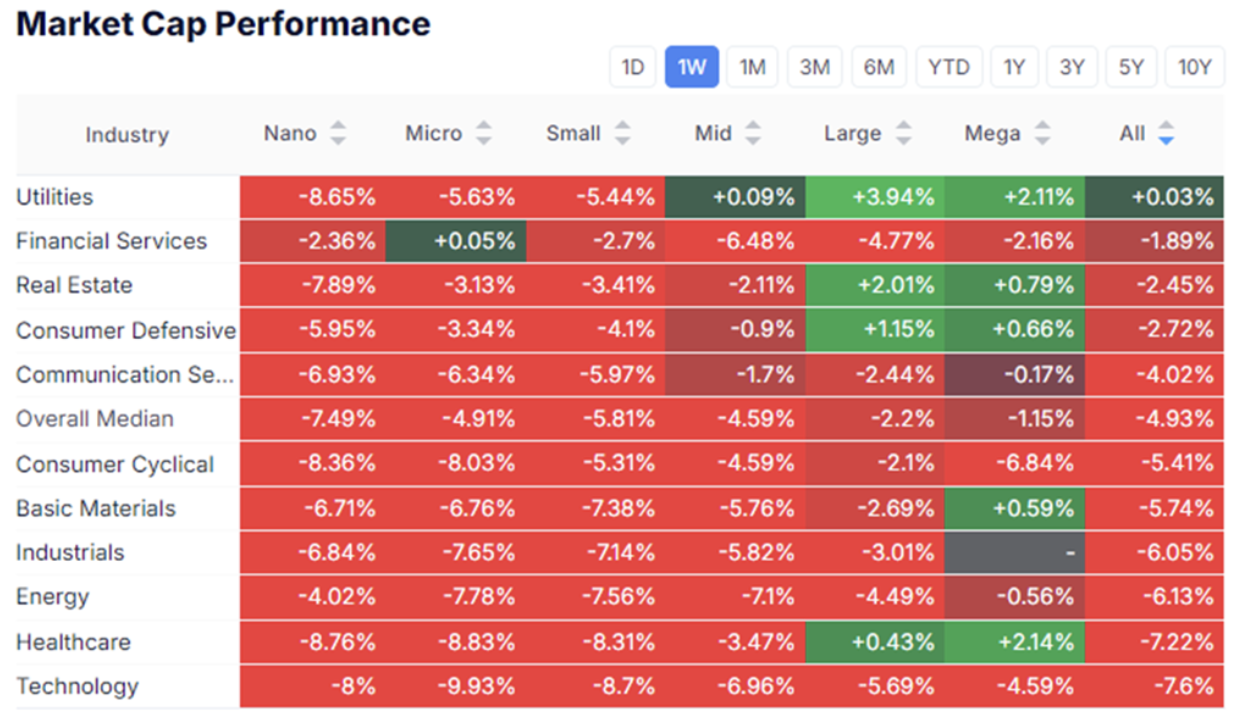

Доходность по рыночной капитализации

Фондовый рынок:

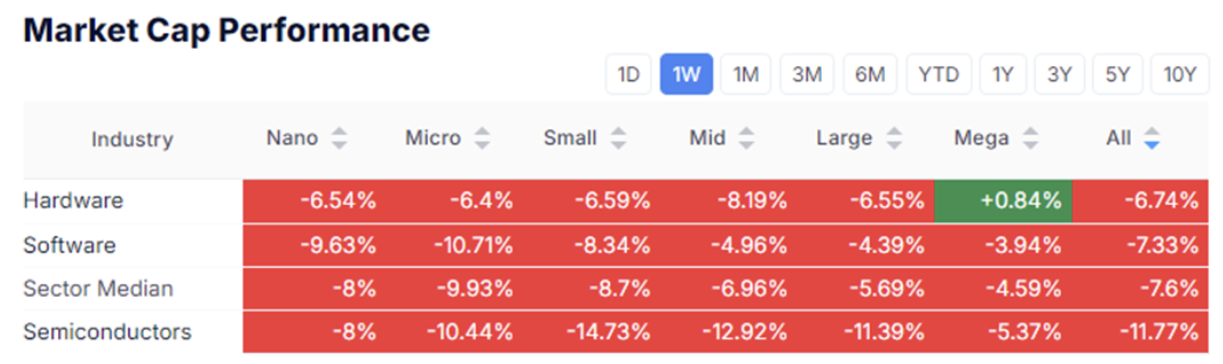

Технологический сектор:

В целом по медиане фондовый рынок снизился на 1,15%. Основные продажи — в технологическом секторе и циклическом секторе потребления (непервостепенные товары): -4,59% и -6,84% соответственно.

Наблюдается переток капитала в защитные секторы: прежде всего коммунальные услуги, товары повседневного спроса и здравоохранение.

В технологическом секторе подсектор полупроводников показал большее снижение — на 5,4% (NVDA -15%, MSFT -10%, INTC -36%, AAPL -9%, AMZN -12% и др.).

В результате заседания ФРС и коррекции в технологических «локомотивах» индексы пошли вниз.

Standard&Poor's 500:

- От исторического максимума: -8%

- За неделю: -4,5%

NASDAQ 100:

- От исторического максимума: -11%

- За неделю: -3,75%

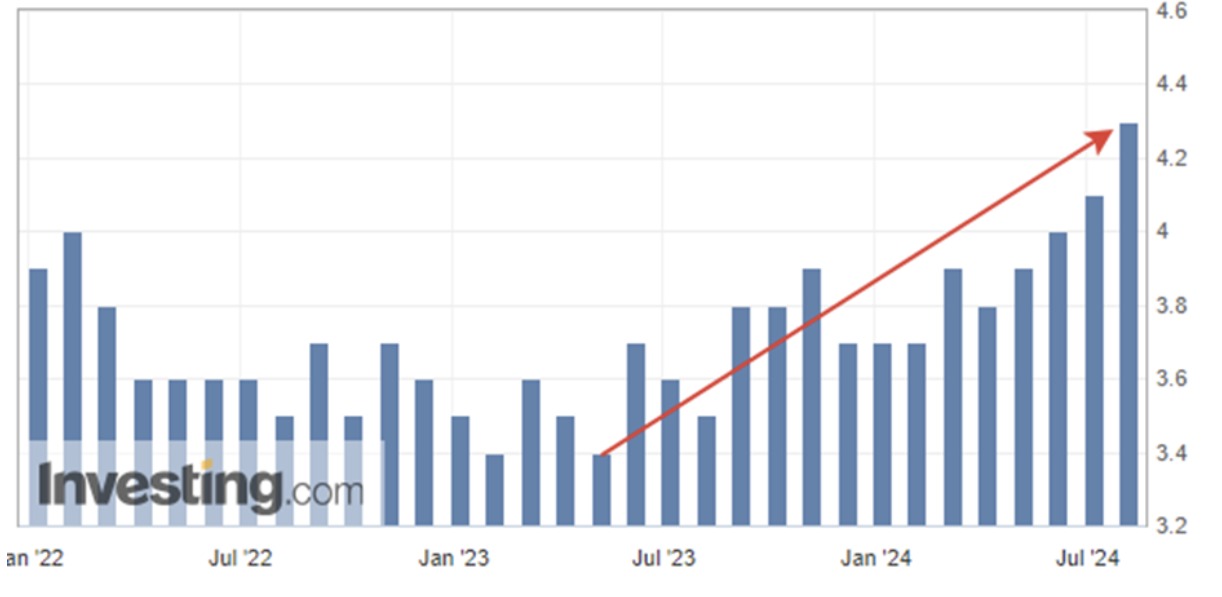

VIX:

Индекс VIX вырос на 150% — с 16 до 41. Сейчас на рынках, конечно, прослеживаются негативные настроения, и, как видно по секторам, происходит смещение от рискованных активов к защитным секторам.

Перечисленные факторы, напротив, поддержали рынок казначейских облигаций США, которые являются «тихой гаванью» в условиях неприятия риска и намечающегося смягчения денежно-кредитной политики.

Долгосрочные казначейские фьючерсы США: преодолели важный уровень сопротивления, рост за неделю — более 5,5%.

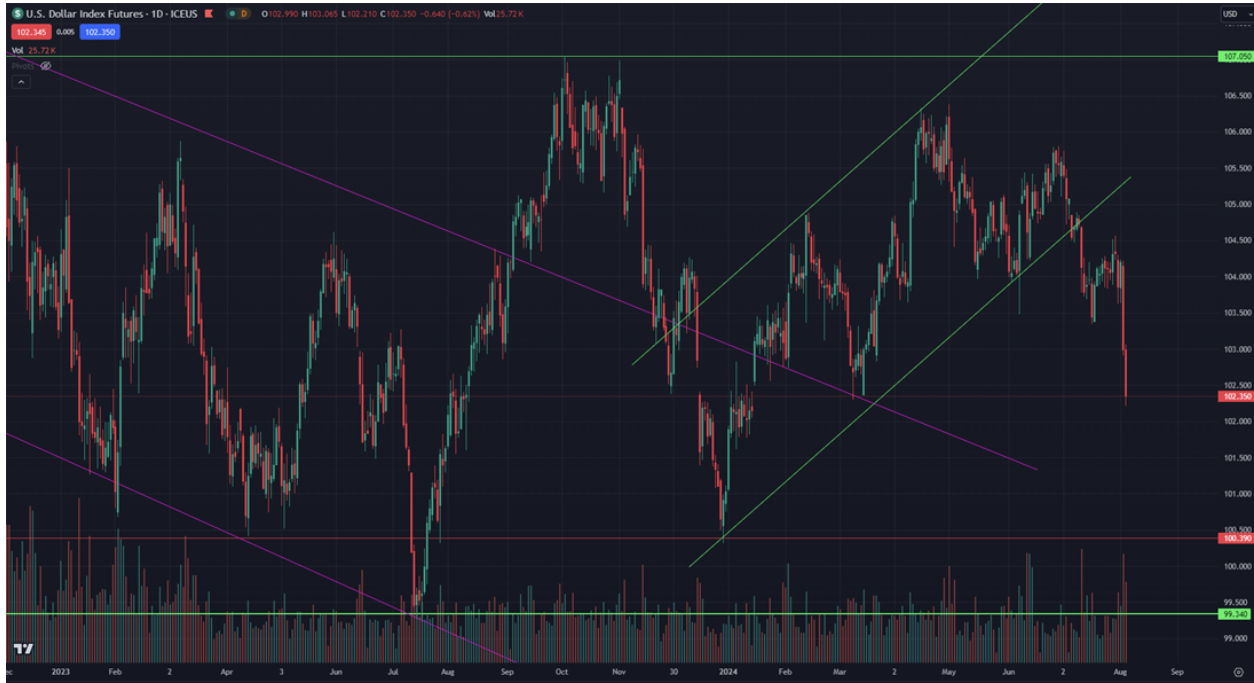

Доллар: -1,66%, основной драйвер — ожидание снижения ставки.

Золото:

Драгоценный металл пока не отразил сильный уход от геополитических и рецессионных рисков. Цена консолидируется выше горизонтального канала за 4 месяца. Долгосрочные драйверы роста сохраняются.

Резюме:

Всплеск индекса VIX, резкое снижение фондовых индексов с перетоком капитала в защитные активы и рост спроса на государственный долг США отражают определённый негатив у инвесторов, вероятно, краткосрочный.

Динамику рынков определило сочетание макроэкономических и геополитических факторов. Мы считаем, что коррекция, скорее всего, продолжится, но высокая волатильность спадёт, так как:

-

Говорить о рецессии в США пока преждевременно (ФРС лишь отметила риски). По текущей оценке реального ВВП (GDPNow от ФРБ Атланты) на 1 августа 2024 года: 2,5%, что немного ниже официальной публикации BEA за второй квартал и не отражает резкого экономического замедления.

-

С учётом предыдущего роста на фоне технологических гигантов коррекция фондовых индексов была вполне закономерна.

Хотите купить акции частных технологических компаний вместе с нами? Ознакомьтесь с нашими тарифами Wealth и Growth, которые открывают доступ к эксклюзивным венчурным сделкам!

Отказ от ответственности: «Использование товарного знака осуществляется исключительно в информационных целях и не означает одобрения или аффилированности. Информация в данном материале носит исключительно ознакомительный характер и не является предложением о покупке, офертой на продажу, подписку или приобретение каких-либо ценных бумаг.»