English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti22-28 июля: Еженедельный экономический обзор

Ключевые рыночные инсайты

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (г/г) (июнь): 3,3% (предыдущее: 3,4%)

- Индекс потребительских цен (CPI) (г/г) (июнь): 3,0% (предыдущее: 3,3%)

ИНФЛЯЦИОННАЯ ЦЕЛЬ ФРС

- Базовый ценовой индекс расходов на личное потребление PCE (г/г) (июнь): 2,63% (предыдущее: 2,62%)

- Ценовой индекс расходов на личное потребление (г/г) (май): 2,51% (предыдущее: 2,6%)

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ

- Ожидаемая инфляция на 12 месяцев (июнь): 2,9% (предыдущее: 3,0%)

- Ожидаемая инфляция на 3 года (июнь): 2,9% (предыдущее: 2,8%)

- Ожидаемая инфляция на 5 лет (июнь): 2,9% (предыдущее: 3,0%)

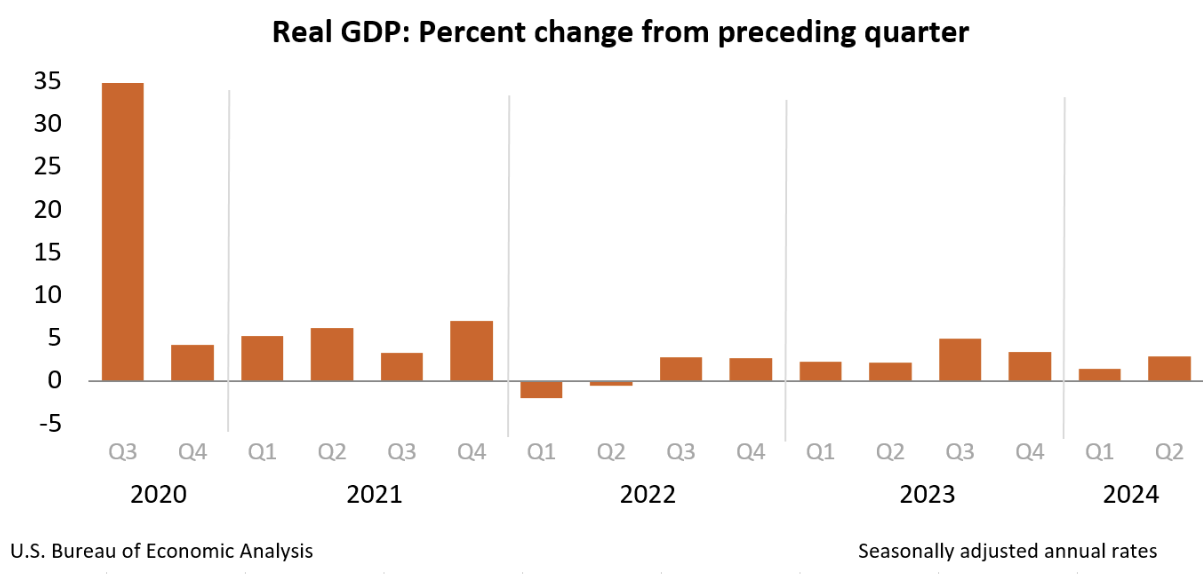

ВВП (к/к) (2 кв. предварительная оценка): 2,8% (прогноз: 1,4%), дефлятор ВВП (к/к) (1 кв.): 2,3% (прогноз: 3,1%).

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI)

- Сектор услуг (июнь): 56,0 (предыдущее: 55,3)

- Промышленный сектор (июнь): 49,5 (предыдущее: 55,6)

- Композитный индекс S&P Global (июнь): 55,0 (предыдущее: 54,8)

РЫНОК ТРУДА

- Уровень безработицы (апрель): 4,1% (предыдущее: 4,0%)

- Изменение занятости в частном несельскохозяйственном секторе (июнь): 136 тыс. (предыдущее: 193 тыс.)

- Средний почасовой заработок (июнь, г/г): 3,9% (предыдущее: 4,1%)

- Первичные обращения за пособием по безработице: 235 тыс. (предыдущее: 245 тыс. — пересчитано)

КОММЕНТАРИЙ К СТАТИСТИКЕ

Реальный валовой внутренний продукт (ВВП) во втором квартале 2024 года увеличился на 2,8% в годовом выражении согласно «предварительной» оценке. Показатель превысил прогнозы, а также релиз за первый квартал: ожидался рост на 2,0%, в первом квартале — 1,4%.

Вторая оценка за второй квартал на основании более полных исходных данных будет опубликована 29 августа 2024 года.

Динамика по основным компонентам ВВП:

- Потребление домохозяйств: 1,57 (предыдущее: 0,98)

- Инвестиции: 1,46 (предыдущее: 0,77)

- Государственные расходы: 0,53 (предыдущее: 0,31)

Замедления экономики пока не наблюдается; хороший рост во втором квартале был обеспечен благодаря расходам и инвестициям. Индексы деловой активности PMI также отразили экономическую экспансию в композитном и сервисном секторах с небольшим снижением в промышленности. Базовый дефлятор потребления PCE составил 2,9% (предыдущее: 3,7%). Рост цен снизился относительно первого квартала, однако июньские данные по базовому дефлятору PCE незначительно выросли.

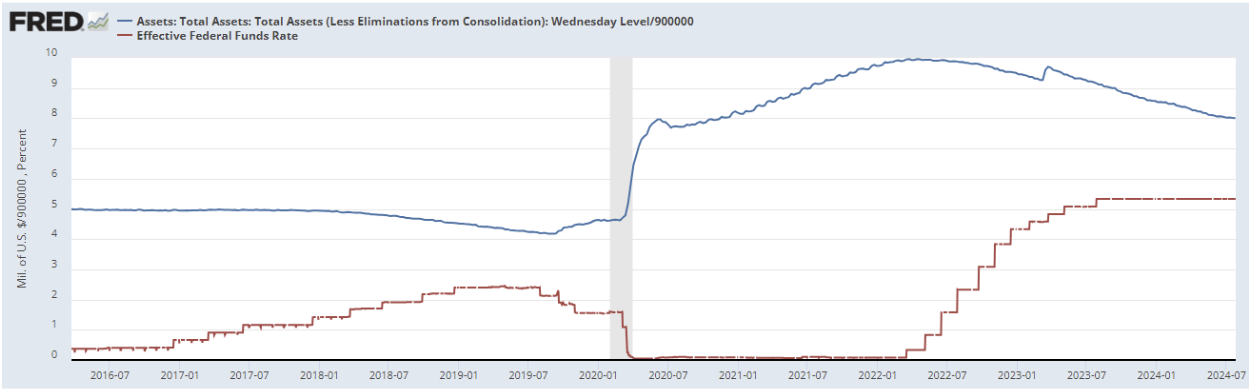

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Ставка по федеральным фондам (ETF): 5,50% (отмечена красным)

- Баланс ФРС продолжает сокращаться с замедлением: $7,205 трлн

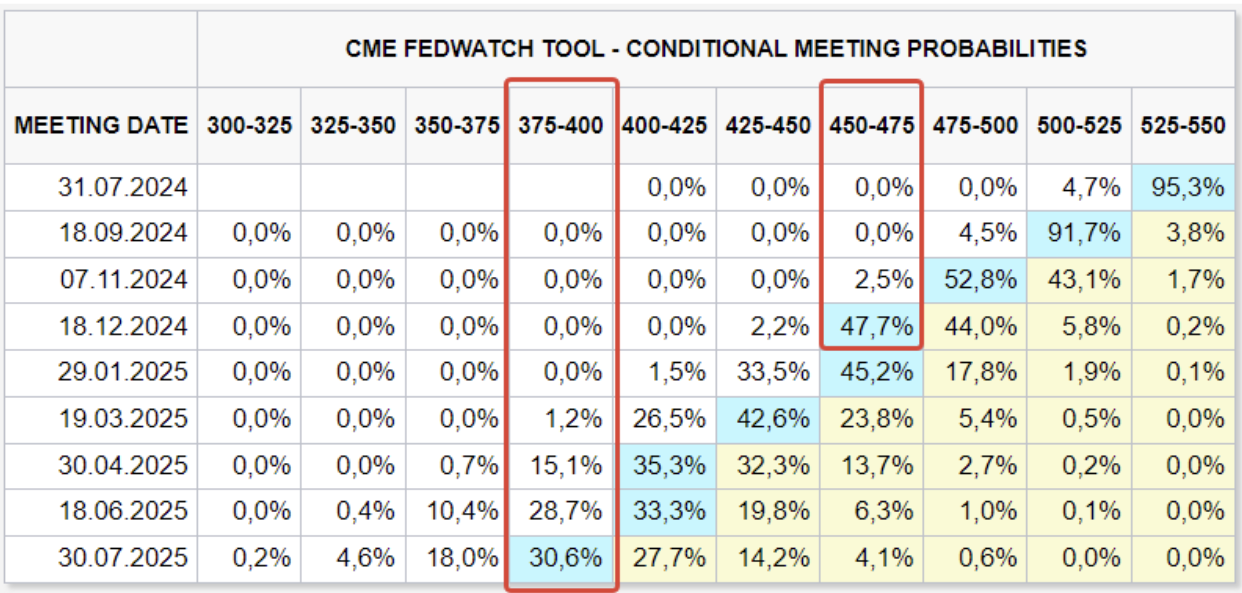

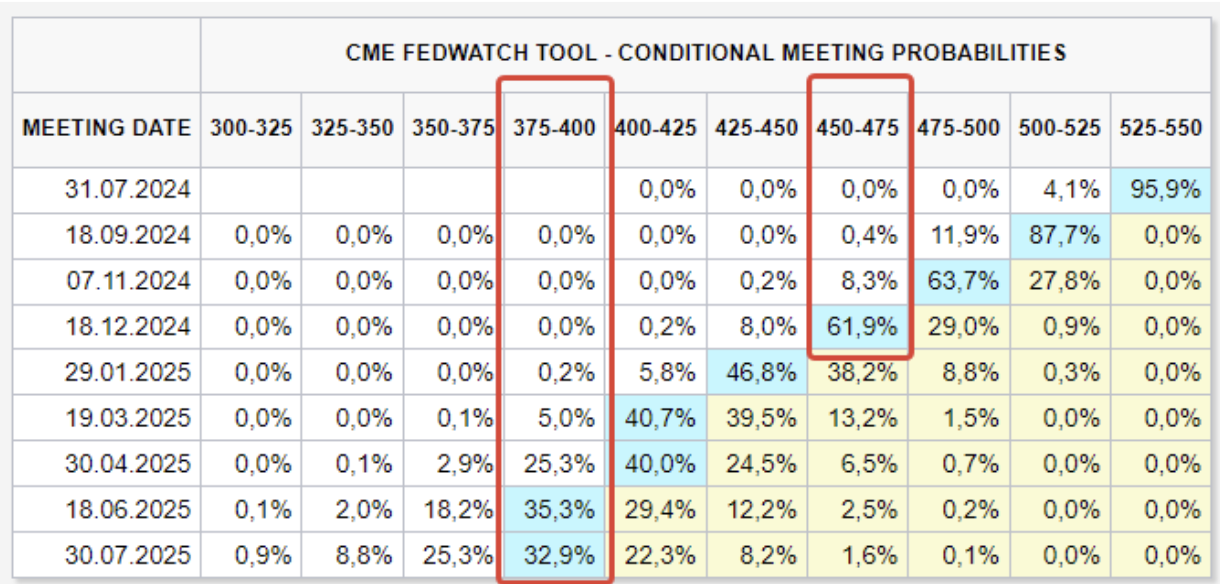

РЫНОЧНЫЙ ПРОГНОЗ СТАВКИ (FEDWATCH)

Сегодня:

Неделю назад:

ФРС начала повышать ставку в марте 2022 года в ответ на всплеск инфляции. Сегодня ставка находится в коридоре 5,25–5,5% годовых, и Федрезерв продолжает (с заметным замедлением) изымать ликвидность, сокращая объем облигаций на балансе.

Фаза ужесточения, продолжавшаяся более двух лет, подходит к концу, и на заседании FOMC в эту среду ФРС может дать комментарии о планах по снижению ставок. Ожидания рынка (FedWatch) относительно ставки за прошедшую неделю не изменились:

- На конец декабря этого года: 4,50–4,75% (три снижения)

- Долгосрочные ожидания (на год вперед): 3,75–4,00% (шесть снижений)

Рынок ожидает первое снижение ставки в сентябре с вероятностью 96% и далее дальнейшее снижение на каждом заседании.

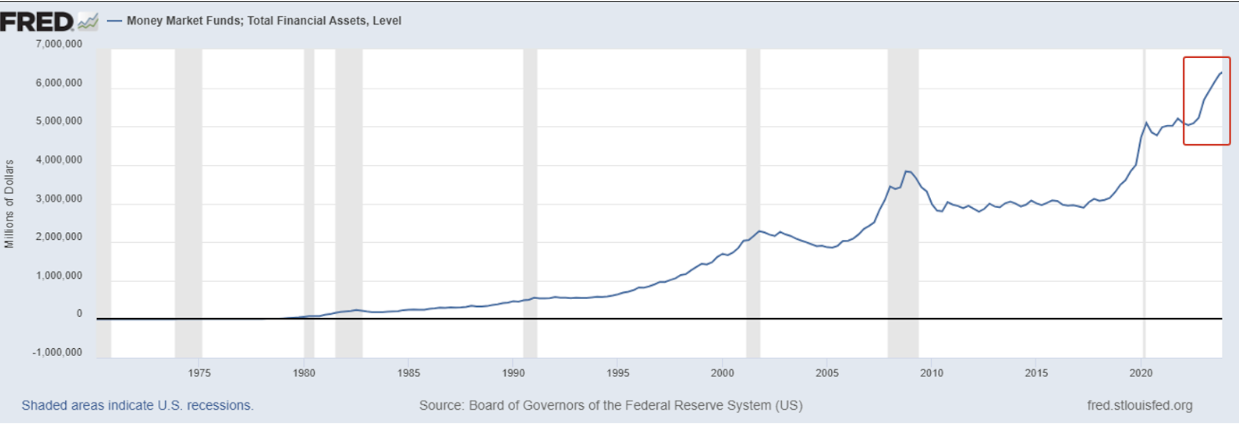

ДЕНЕЖНЫЙ РЫНОК

Со второго квартала 2022 года денежные рыночные фонды фиксируют значительный приток капитала (более $6,3 трлн), чему способствуют высокие ставки в ближней части кривой доходности (из-за ее инверсии).

Это подушка безопасности для рынков. Это означает, что когда начнется цикл снижения ставок, капитал в поисках большей доходности начнет перетекать в другие активы, возможно, включая акции.

РЫНОК

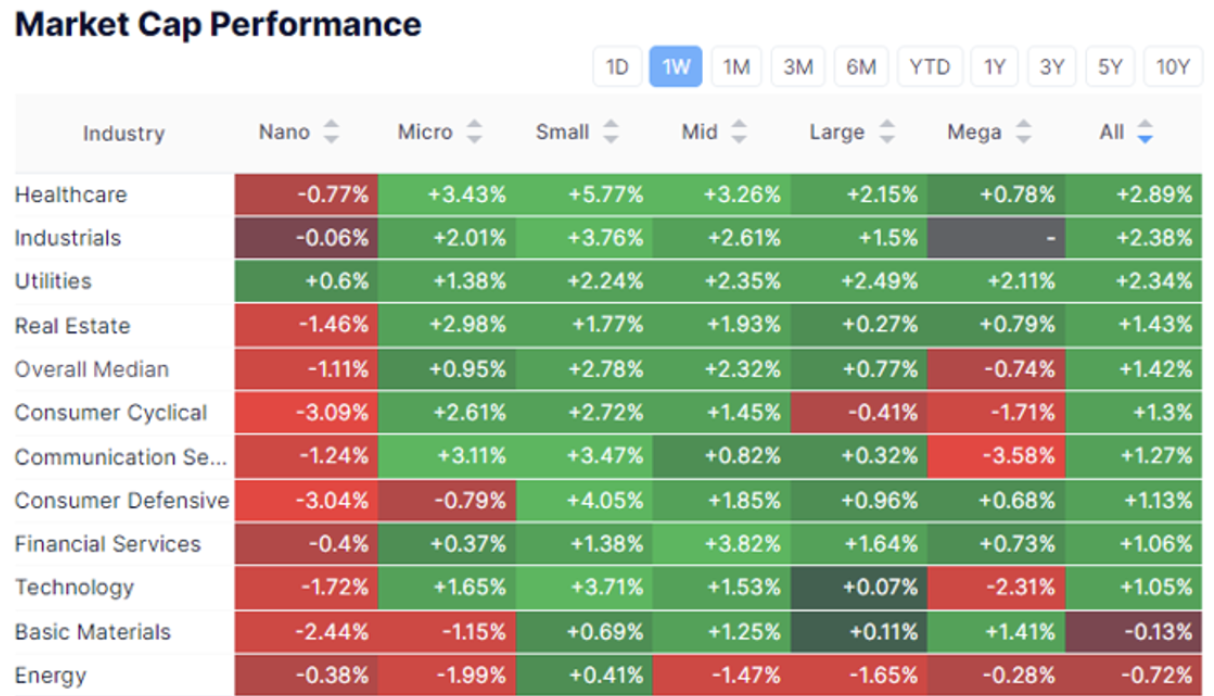

ДИНАМИКА РЫНОЧНОЙ КАПИТАЛИЗАЦИИ

Фондовый рынок:

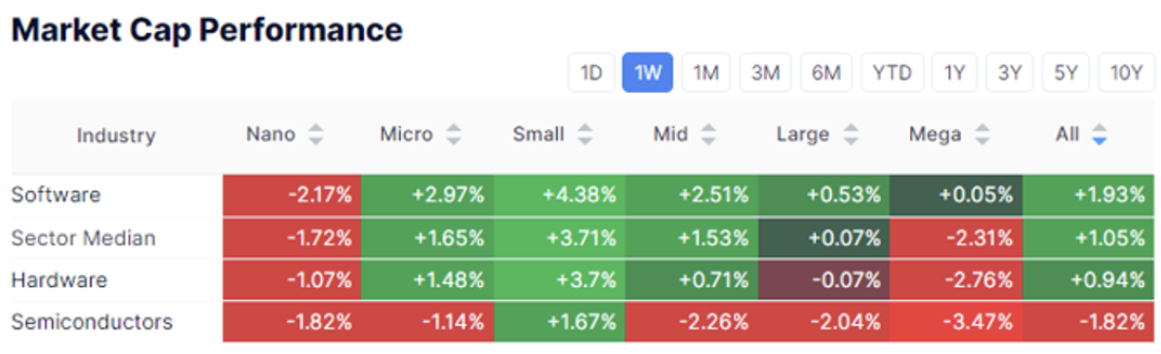

Технологический сектор:

В среднем фондовый рынок потерял 0,74%.

Вторую неделю подряд худшую динамику среди секторов показали Технологии — снижение на 2,31%, далее — Связь и Сектор потребительских товаров дискреционного спроса: соответственно минус 3,58% и 1,71%.

Акции FAANG завершили неделю снижением на 11% от своих исторических максимумов.

SP500

Nasdaq100

Small Cap 2000

От максимума: SP500 — минус 4,5%, Nasdaq100 — минус 7,61%, а индекс малых компаний (RUT), наоборот, растет. Переток активов в малую капитализацию и продажа американских технологических бумаг сигнализируют о перекупленности лидирующих секторов, включая сегмент искусственного интеллекта (AI).

Сбой при обновлении платформы Falcon Sensor вызвал сбои в работе различных отраслей по всему миру: авиакомпаний, банков, больниц.

Акции компании снизились на 25% от максимума к 200-дневной скользящей средней. Дополнительное снижение возможно из-за возможной потери части клиентов, однако стоит отметить, что CrowdStrike — ведущий игрок на рынке облачной кибербезопасности и не уйдет с рынка.

ГОСУДАРСТВЕННЫЕ ОБЛИГАЦИИ

MOVE

Индекс волатильности коротких облигаций (нижний график) продолжает снижаться и торгуется около минимума диапазона. Тенденция к снижению индекса указывает на рост ожиданий по снижению ставки. Долгосрочные гособлигации США завершили неделю с небольшим плюсом.

Позитивный настрой на этом рынке усилится, если статистика не покажет роста инфляции.

Заседание FOMC состоится 31 июля. Базовый сценарий — ставки останутся без изменений с возможным смягчением риторики. Рынок ждет от Пауэлла анонса сроков первого снижения ставки.

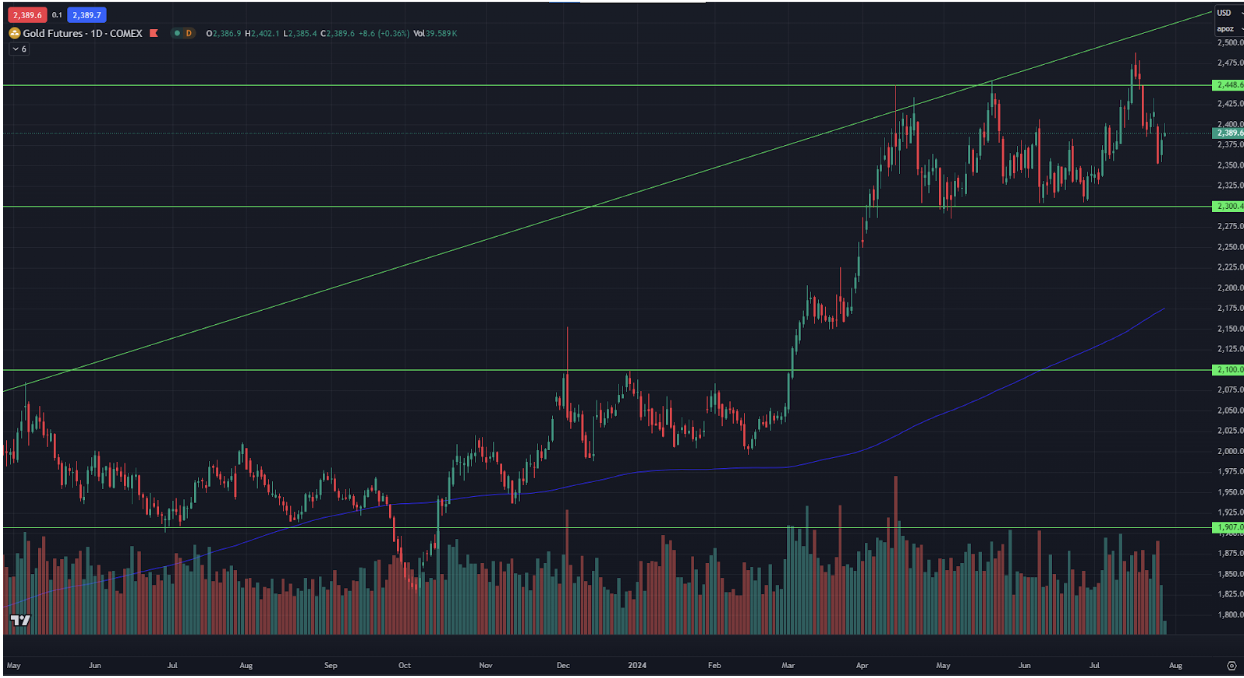

ЗОЛОТО

Золото вернулось к горизонтальному 4-месячному диапазону.

Факторы поддержки роста золота сохраняются. Ключевой — эскалация геополитики на Ближнем Востоке.

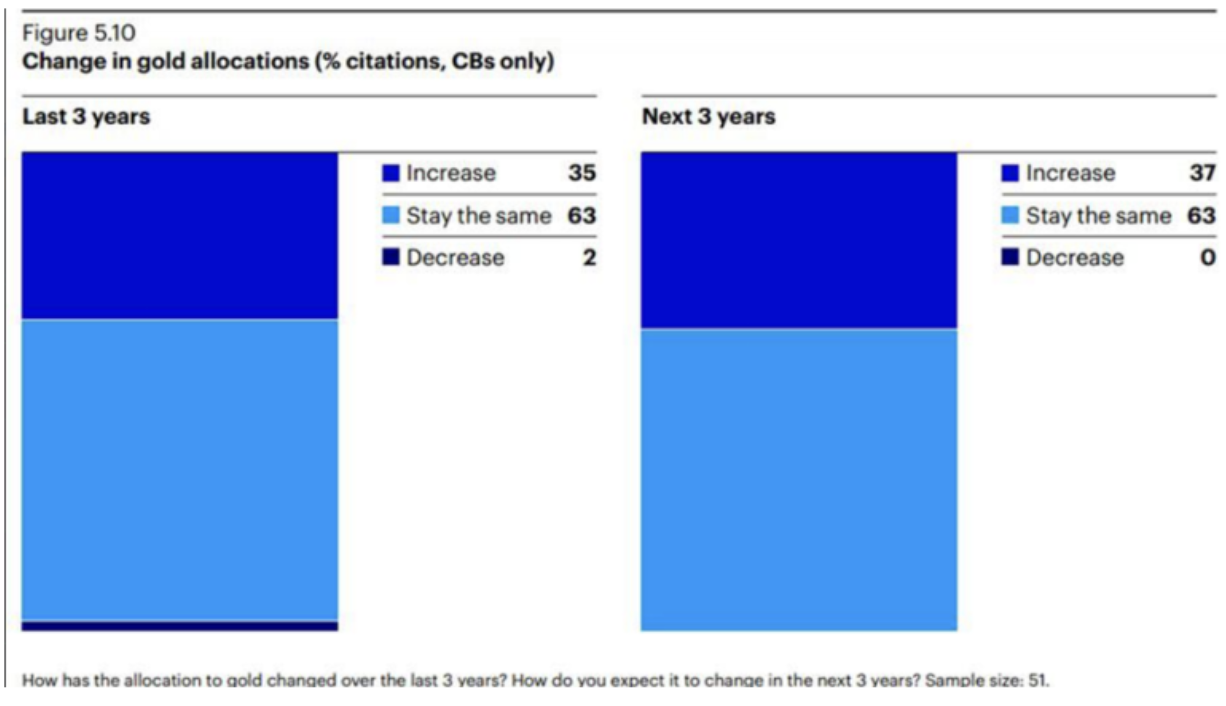

Результаты опроса центральных банков Invesco:

- 37% центробанков увеличат долю золота в резервах в ближайшие три года;

- Ни один из банков не планирует продавать золото в этот же период.

В ходе заседания в среду Федеральная резервная система, как ожидается, сохранит ключевую ставку на текущем 23-летнем максимуме. Инфляция снизилась во втором квартале, а рынок труда продолжает ослабевать, что может способствовать скорому снижению ставки ФРС в ближайшие месяцы. Участники рынка ожидают начала снижения ставки уже в сентябре и будут внимательно следить за комментариями Федрезерва на следующей неделе относительно сроков смягчения политики.

Хотите покупать акции частных технологических компаний вместе с нами? Ознакомьтесь с нашими тарифными планами Wealth и Growth, которые предоставят вам доступ к эксклюзивным венчурным сделкам!

ПРИСОЕДИНЯЙТЕСЬ И ИНВЕСТИРУЙТЕ

Отказ от ответственности: «Использование товарных знаков осуществляется исключительно в информационных целях и не подразумевает одобрения или аффилированности. Кроме того, информация в данном сообщении предназначена только для ознакомления и не является ни предложением о покупке, ни приглашением сделать оферту на продажу, подписку или приобретение любых ценных бумаг.»