English

English Русский

Русский Қазақша

Қазақша Eesti

EestiLiepos 22–28 d.: Savaitinis ekonomikos apžvalga

Pagrindinės rinkos įžvalgos

INFLIACIJA

- Bazinė vartotojų kainų indekso (CPI) metinė pokytis (birželis): 3,3 % (ankst.: 3,4 %)

- Vartotojų kainų indeksas (CPI) metinė pokytis (birželis): 3,0 % (ankst.: 3,3 %)

FED INFLIACIJOS TIKSLAS

- PCE pagrindinis asmeninio vartojimo išlaidų kainų indeksas (metinis pokytis, birželis): 2,63 % (ankst.: 2,62 %)

- Asmeninio vartojimo išlaidų kainų indeksas (metinis pokytis, gegužė): 2,51 % (ankst.: 2,6 %)

INFLIACIJOS LŪKESČIAI

- 12 mėnesių laukiamas infliacijos lygis (birželis): 2,9 % (ankst.: 3,0 %)

- 3 metų laukiamas infliacijos lygis (birželis): 2,9 % (ankst.: 2,8 %)

- 5 metų laukiamas infliacijos lygis (birželis): 2,9 % (ankst.: 3,0 %)

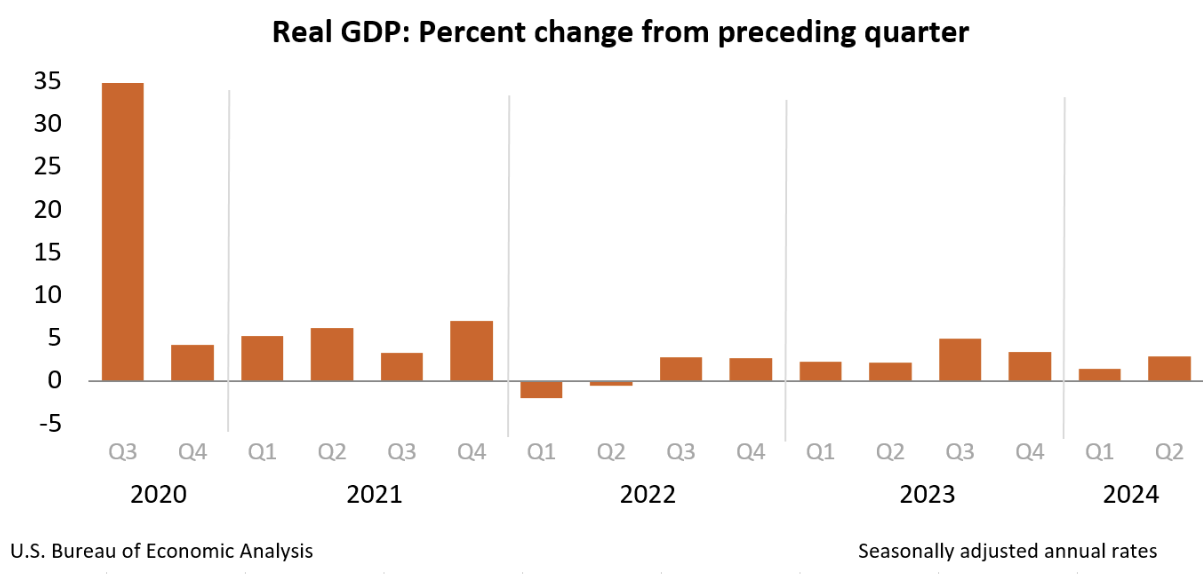

BVP (ketvirtinis, preliminarus 2K įverčiai): 2,8 % (apytiksliai: 1,4 %), BVP defliatorius (ketvirtinis, 1K): 2,3 % (apytiksliai: 3,1 %).

VERSLO AKTYVUMO INDEKSAS (PMI)

- Paslaugų sektorius (birželis): 56,0 (ankst.: 55,3)

- Gamybos sektorius (birželis): 49,5 (ankst.: 55,6)

- S&P Global Composite (birželis): 55,0 (ankst.: 54,8)

DARBO RINKA

- Nedarbo lygis (balandis): 4,1 % (ankst.: 4,0 %)

- Privataus ne žemės ūkio sektoriaus užimtumo pokytis (birželis): 136 tūkst. (ankst.: 193 tūkst.)

- Vidutinis valandinis darbo užmokestis (birželis, metinis pokytis): 3,9 % (ankst.: 4,1 %)

- Pirminės paraiškos nedarbo išmokoms: 235 tūkst. (ankst.: 245 tūkst. – patikslinta)

KOMENTARAS APIE STATISTIKĄ

Realusis bendrasis vidaus produktas (BVP) 2024 m. antrąjį ketvirtį išaugo 2,8 % per metus, pagal „preliminarų“ įvertį. Rodiklis viršijo prognozes ir pirmojo ketvirčio paskelbimą: tikėtasi 2,0 % augimo, pirmojo ketvirčio rezultatas siekė 1,4 %.

Remiantis išsamesniais pirminiais duomenimis, antrasis antrojo ketvirčio vertinimas bus paskelbtas 2024 m. rugpjūčio 29 d.

Pagrindinės BVP sudedamosios dalys:

- Asmeninis vartojimas: 1,57 (ankst.: 0,98)

- Investicijos: 1,46 (ankst.: 0,77)

- Vyriausybės išlaidos: 0,53 (ankst.: 0,31)

Šiuo metu ekonomikos sulėtėjimas dar nepasijautė; geras antrojo ketvirčio augimas buvo paskatintas vartojimo ir investicijų. Verslo aktyvumo PMI indeksai taip pat rodo ekonomikos plėtrą jungtiniame bei paslaugų sektoriuose, taip pat nedidelį lėtėjimą gamybos sektoriuje. PCE bazinis defliatorius siekė 2,9 % (ankst.: 3,7 %). Kainų augimas sumažėjo, palyginti su pirmuoju ketvirčiu, tačiau birželio mėn. bazinio PCE defliatoriaus duomenys šiek tiek padidėjo.

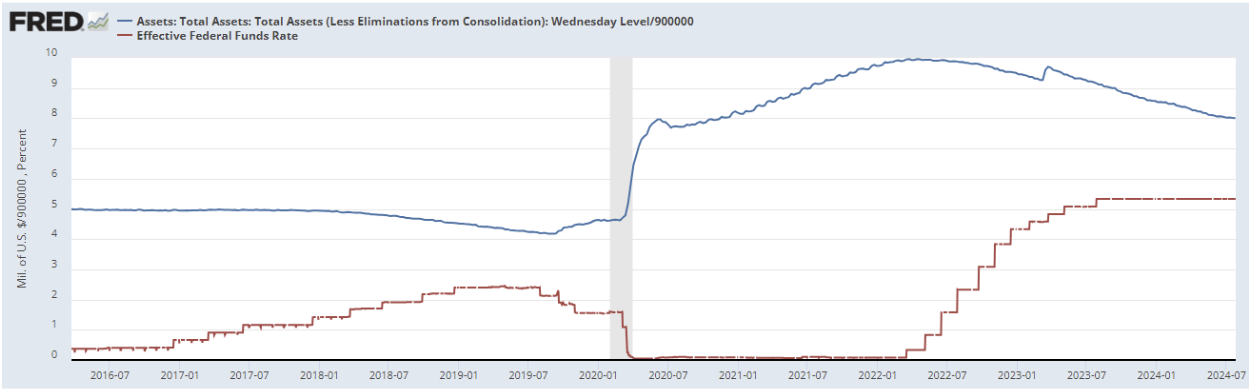

PINIGŲ POLITIKA

- Federalinių fondų palūkanų norma (ETF): 5,50 % (raudona spalva)

- FED balansas toliau mažėja, tačiau lėta eiga: 7,205 trln. USD

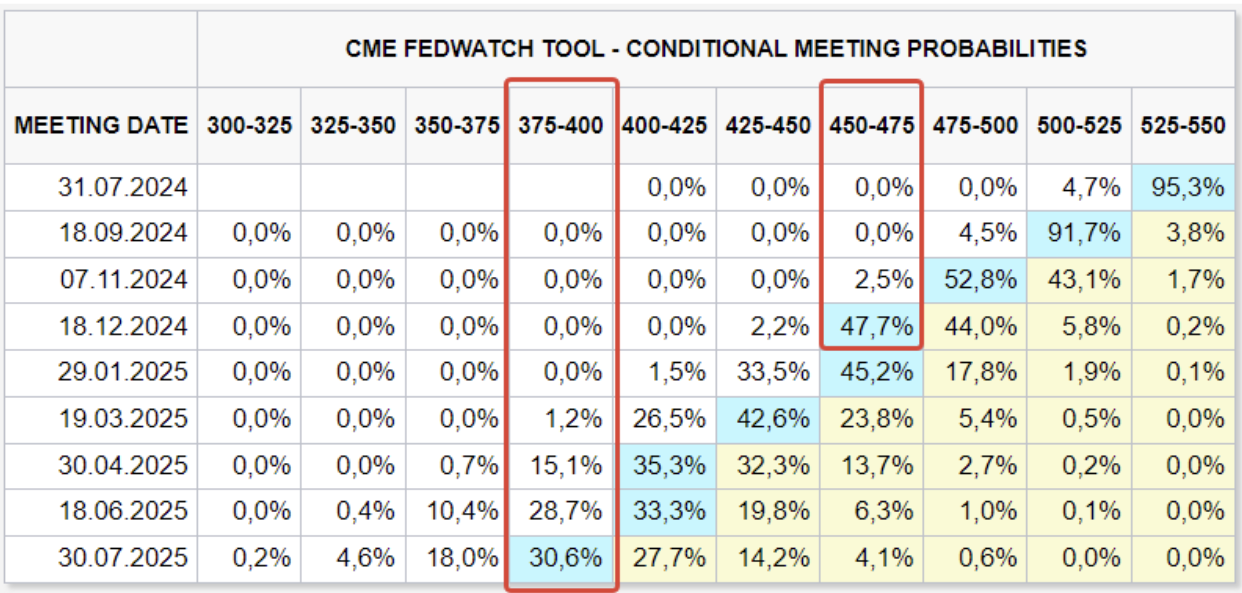

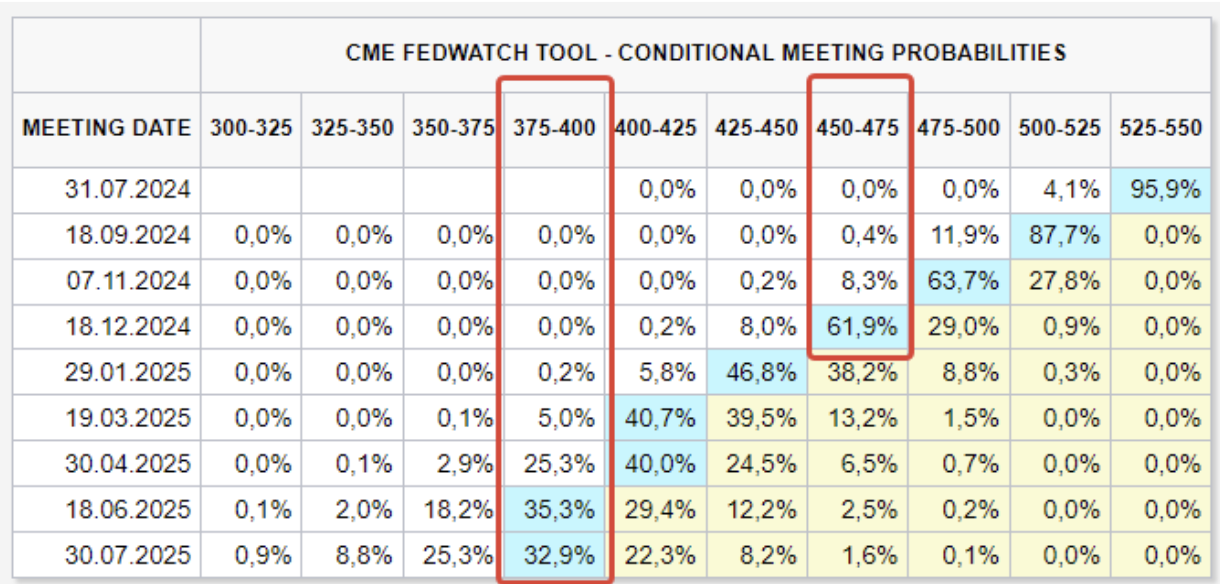

RINKOS PALŪKANŲ NORMOS PROGNOZĖ (FEDWATCH)

Šiandien:

Prieš savaitę:

FED pradėjo kelti normą 2022 m. kovą dėl didelės infliacijos. Šiuo metu normos rėžis – 5,25–5,5 % per metus, o FED toliau (nors tempas lėtėja) mažina likvidumą mažindamas balanse laikomų obligacijų kiekį.

D daugiau nei dvejus metus trukusio griežtinimo etapas artėja prie pabaigos, ir FED gali paskelbti apie planus mažinti palūkanas per FOMC susitikimą šį trečiadienį. Rinkos lūkesčiai (FedWatch) normų atžvilgiu per pastarąją savaitę nesikeitė:

- 2024-jų metų gruodžio prognozė: 4,50–4,75 % (trys mažinimai)

- Ilgalaikė prognozė (metams į priekį): 3,75–4,00 % (šeši mažinimai)

Rinka tikisi pirmojo normos mažinimo rugsėjį su 96 % tikimybė, po to tolimesni mažinimai per kiekvieną susitikimą.

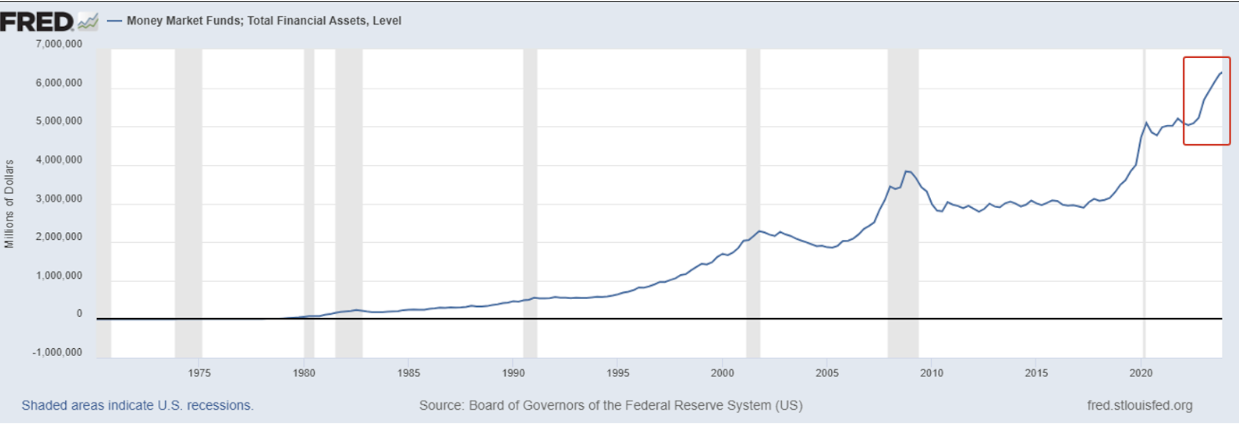

PINIGŲ RINKA

Nuo 2022 m. antrojo ketvirčio pinigų rinkos fondai fiksavo didelius kapitalo srautus (virš 6,3 trln. USD), kuriuos viliojo didelės pajamos trumpoje kreivės dalyje (dėl jos inversijos).

Tai – saugumo pagalvė rinkoms. Tai reiškia, kad prasidėjus normų mažinimo ciklui, kapitalas, ieškantis didesnės grąžos, ims persiskirstyti į kitus aktyvus, galimai ir į akcijas.

RINKA

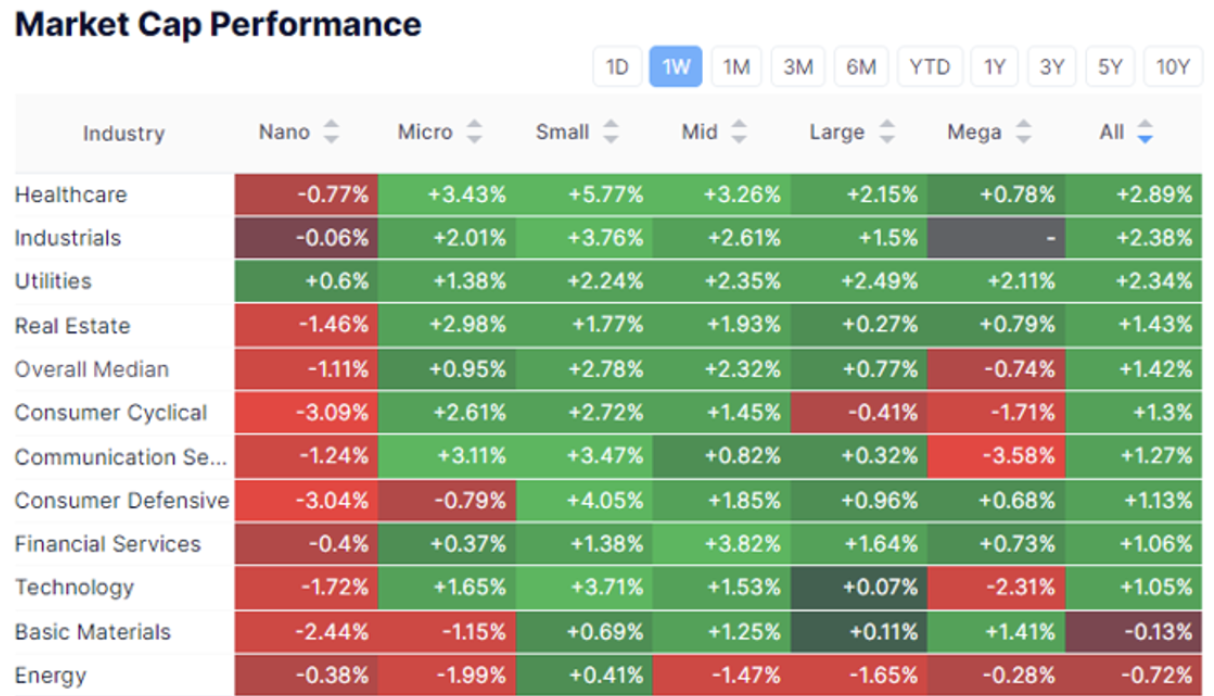

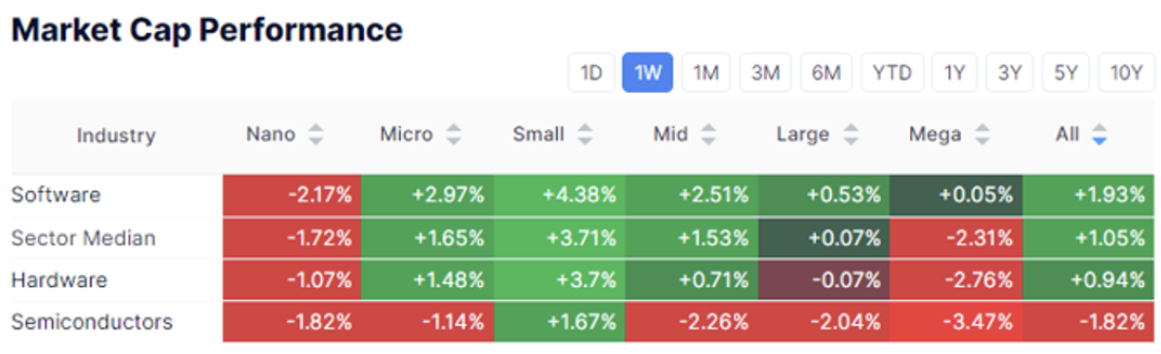

RINKOS KAPITALIZACIJOS DINAMIKA

Akcijų rinka:

Technologijų sektorius:

Vidutiniškai akcijų rinka smuko 0,74 %.

Antrą savaitę iš eilės technologijų sektorius buvo silpniausias – smuko 2,31 %, po jo sekė komunikacijų paslaugų ir vartojimo prekių segmentai – atitinkamai -3,58 % ir -1,71 %.

FAANG akcijos savaitės pabaigoje buvo 11 % žemiau nei savo aukščiausiuose pikuose.

SP500

Nasdaq100

Small Cap 2000

Nuo piko: SP500 -4,5 %, Nasdaq100 -7,61 %, RUT – atvirkščiai, kilimas. Turto perkėlimas į mažos kapitalizacijos įmones ir JAV technologijų akcijų pardavimas rodo, kad pagrindinės grupės, įskaitant dirbtinio intelekto (AI) segmentą, rinka yra perkaista.

Dėl Falcon Sensor platformos atnaujinimo sutrikimų sutriko paslaugos įvairiose pramonės šakose visame pasaulyje – oro linijose, bankuose ir ligoninėse.

Bendrovės akcijos nusmuko 25 % nuo piko iki 200 dienų slankiojo vidurkio. Tolimesnis kritimas galimas netekus kai kurių klientų, tačiau verta pažymėti, kad CrowdStrike vis tiek išlieka vienu iš lyderių debesų kibernetinio saugumo sektoriuje ir nedings iš rinkos.

IŽDO OBLIGACIJOS

MOVE

Trumpalaikių obligacijų kintamumo indeksas (apatinė diagrama) toliau krenta ir šiuo metu yra netoli apatinės ribos. Indekso kritimas rodo pagerėjusius lūkesčius dėl palūkanų normų mažinimo. Ilgalaikės JAV iždo obligacijos savaitės pabaigoje nedaug pabrango.

Pozityvios nuotaikos šiame rinkos segmente didės, jei ekonominės statistikos rodikliai nerodys infliacijos šuolio.

FOMC susitikimas vyks liepos 31 d. Pagrindinis scenarijus – normos paliekamos nekeičiamos ir švelninama retorika. Rinka laukia, kad Powellis paskelbs pirmojo normos mažinimo datą.

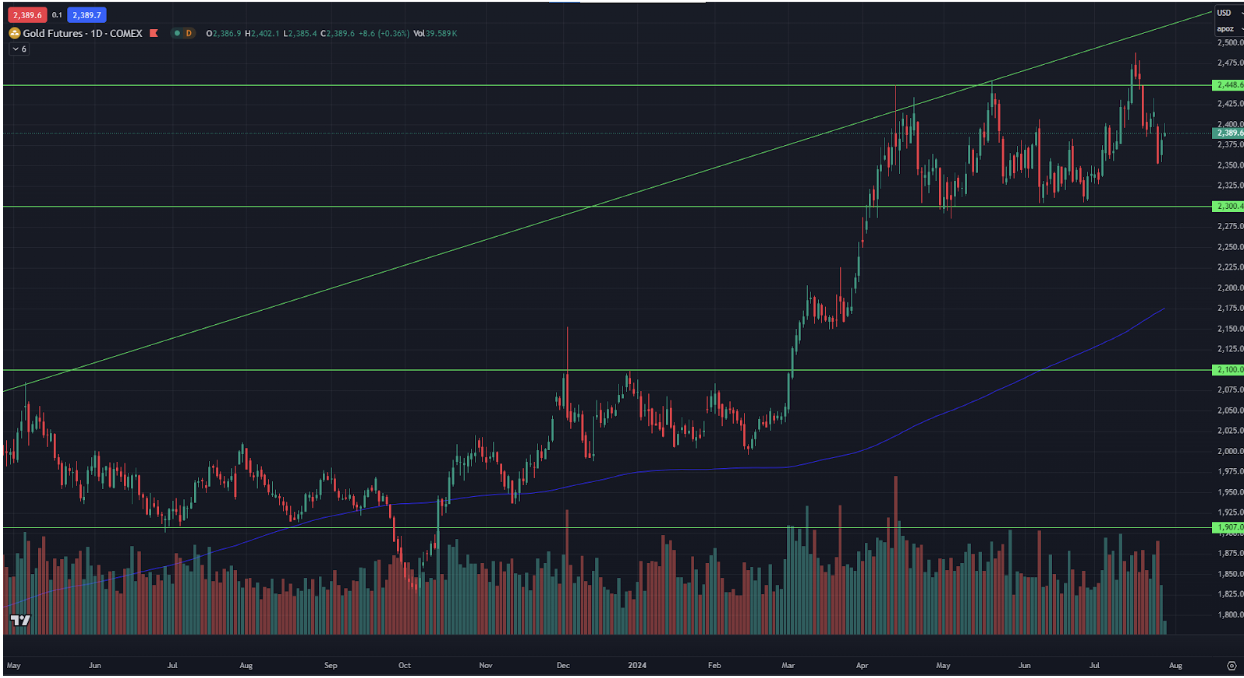

AUKSAS

Auksas grįžo į horizontalų keturių mėnesių diapazoną.

Aukso kilimo veiksniai nemažėja. Svarbiausias – geopolitinė įtampa Artimuosiuose Rytuose.

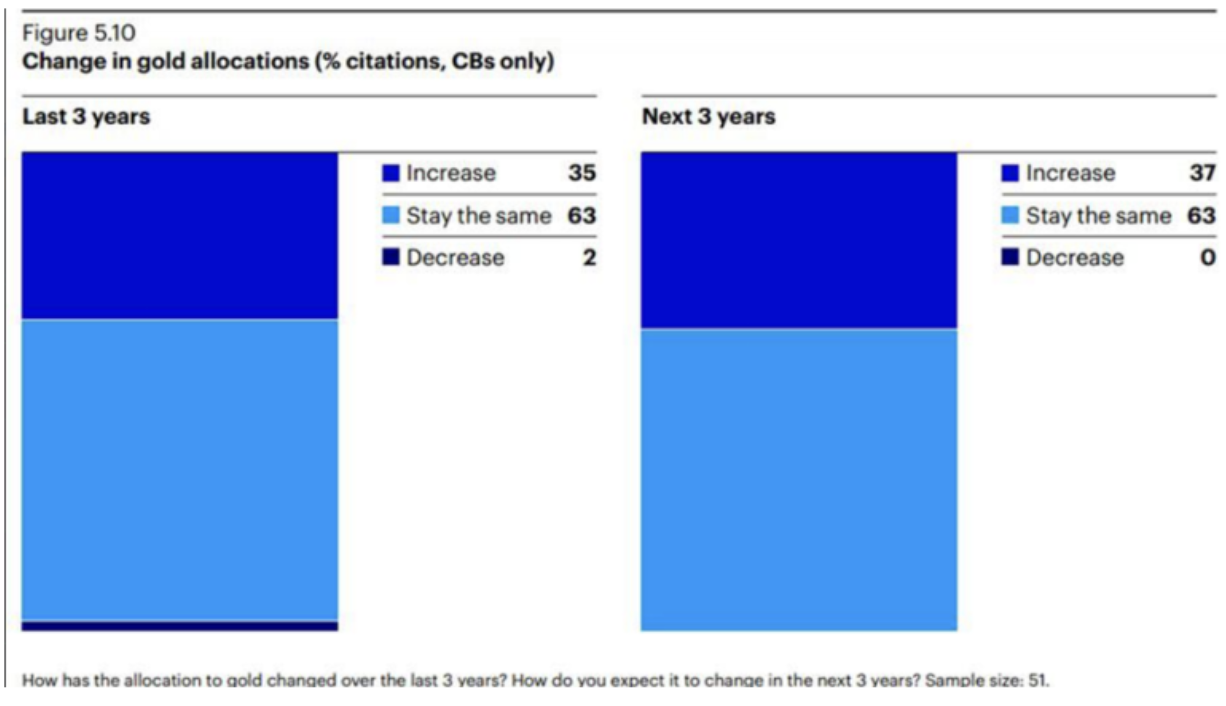

Invesco centrinio banko apklausos rezultatai:

- 37 % centrinių bankų per ateinančius trejus metus didins aukso dalį rezervuose;

- Nė viena iš apklaustų įstaigų neketina per tą patį laikotarpį aukso parduoti.

Kai pareigūnai rinksis trečiadienį, tikimasi, kad Federalinis rezervų bankas išlaikys pagrindinę palūkanų normą 23 metų aukštumoje. Infliacija mažėjo antrąjį ketvirtį, o darbo rinka silpnėjo – tai veiksniai, galintys paskatinti FED mažinti normą artimiausiais mėnesiais. Rinkos dalyviai plačiai tikisi, kad FED palūkanų norma bus mažinama rugsėjį, ir lauks aiškių signalų iš centrinio banko apie sumažinimo laiką kitą savaitę.

Domina privačių technologijų įmonių akcijos? Susipažinkite su mūsų Wealth ir Growth sąskaitų planais – jie suteikia prieigą prie išskirtinių rizikos kapitalo sandorių!

PRISIJUNKITE IR INVESTUOKITE

Atsakomybės ribojimas: „Prekės ženklo naudojimas yra skirtas tik informaciniams tikslams ir nereiškia jokios patvirtinimo ar ryšio. Taip pat šioje komunikacijoje pateikta informacija yra tik informacinio pobūdžio ir nelaikytina pasiūlymu pirkti ar parduoti, prenumeruoti ar įsigyti jokių finansinių priemonių.“