English

English Русский

Русский Қазақша

Қазақша Eesti

EestiLiepos 8-13 d.: Savaitinė ekonomikos apžvalga

Pagrindinės rinkos įžvalgos

Savaitinė Raison ekonomikos apžvalga. Mūsų liepos 8-13 d. savaitinėje ekonomikos apžvalgoje pateikiame svarbiausius makroekonominius rodiklius, tarp jų infliacijos rodiklius, BVP bei darbo rinkos statistiką.

Makroekonominiai rodikliai

INFLIACIJA

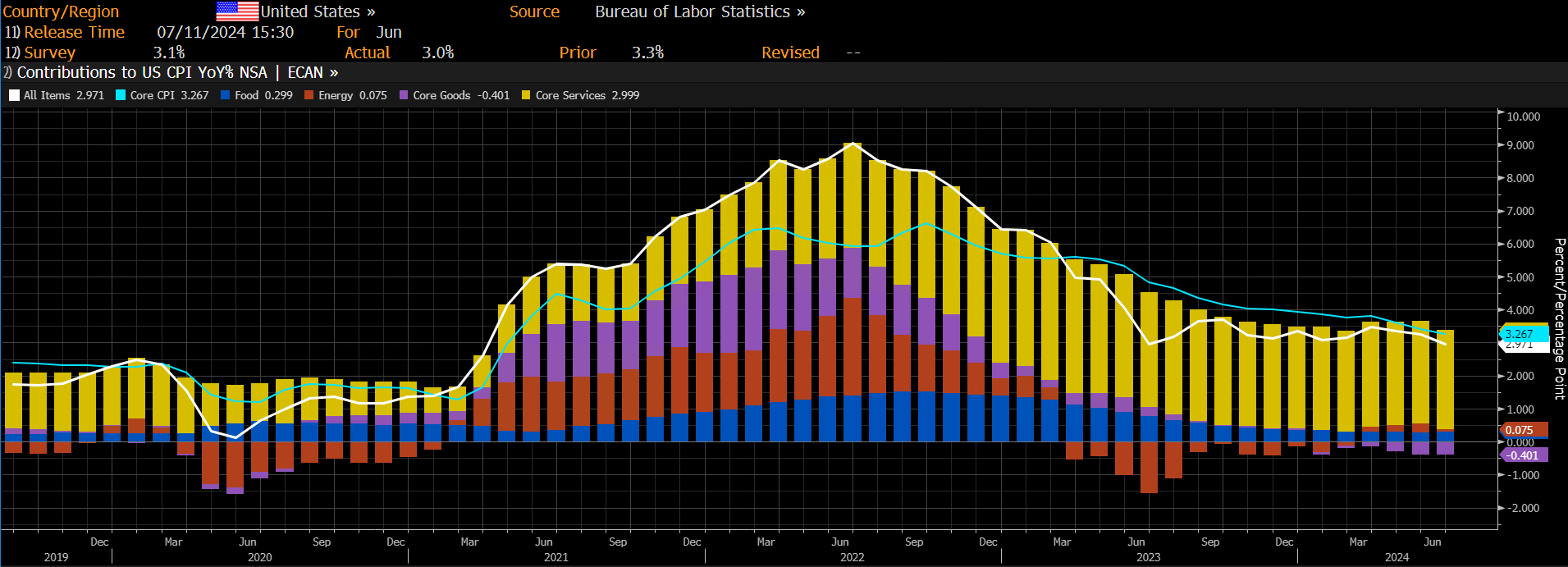

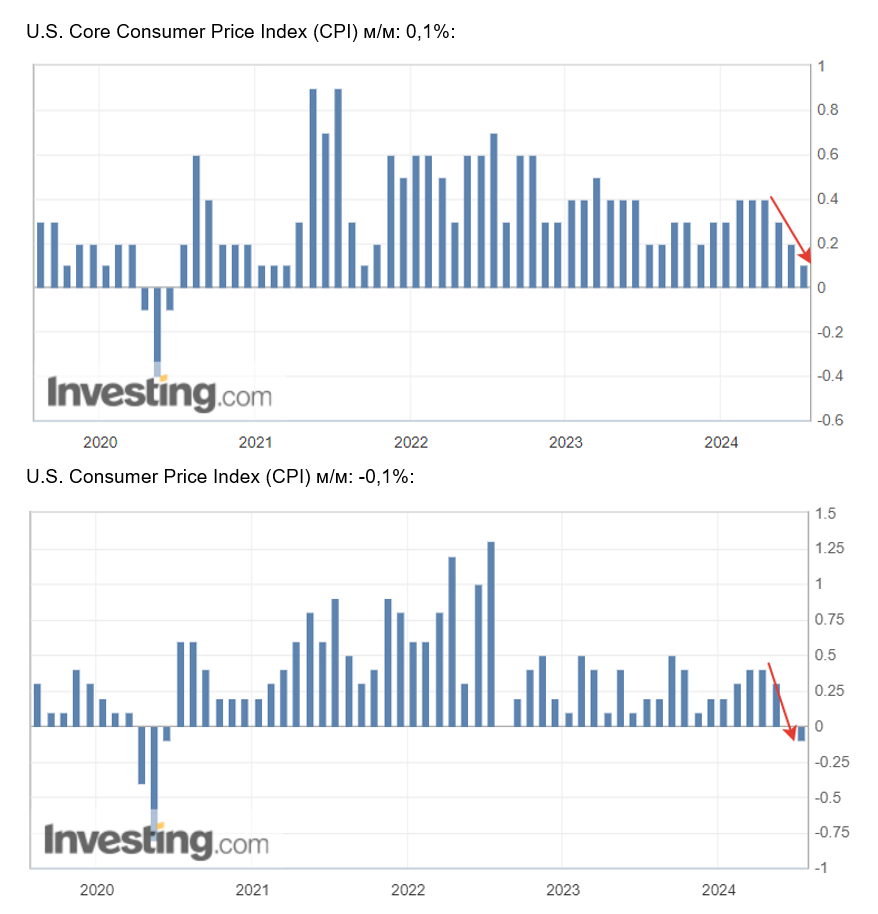

JAV infliacija birželį reikšmingai sumažėjo, nukritusi žemiau prognozių:

- Core Consumer Price Index (CPI) (metinis) (birželio mėn.): 3,0 %, ankst.: 3,3 %

- Consumer Price Index (CPI) (metinis) (birželio mėn.): 3,3 %, ankst.: 3,4 %

Prekių kainų kilimas buvo neigiamas (pažymėta violetine), o pagrindinė infliacijos augimo priežastis išlieka paslaugų sektorius (geltona spalva).

Svarbu atkreipti dėmesį į mėnesinius indekso pokyčius – tiek CPI, tiek bazinis CPI mažėja jau ketvirtą mėnesį iš eilės.

Ši tendencija kartu su naujausiais darbo rinkos duomenimis (nedarbo lygis pakilo iki 4,1 %) žymiai padidina tikimybę, kad palūkanų normos bus mažinamos jau rugsėjį.

FED INFLIACIJOS TIKSLAS

- Pagrindinis asmeninių vartojimo išlaidų kainų indeksas (metinis, birželis): 2,6 % (ankst.: 2,8 %)

- Asmeninių vartojimo išlaidų kainų indeksas (metinis, birželis): 2,6 % (ankst.: 2,7 %)

INFLIACIJOS LŪKESČIAI

- 12 mėnesių prognozuojama infliacija (birželis): 2,9 %, ankst.: 3,0 %

- 3 metų prognozuojama infliacija (birželis): 2,9 %, ankst.: 2,8 %

- 5 metų prognozuojama infliacija (birželis): 2,9 %, ankst.: 3,0 %

BVP (ketv./ketv.) (I ketv., trečias įvertinimas): 1,4 % (antras: 1,3 %) BVP defliatorius (ketv./ketv., I ketv.): 3,1 % (ankst.: 1,7 %)

Verslo aktyvumo indeksas (PMI) (virš 50 % – ekonomikos augimas, žemiau – lėtėjimas):

- Paslaugų sektorius (birželis): 55,3 (ankst.: 51,8)

- Gamybos sektorius (S&P Global Composite, birželis): 54,8 (ankst.: 54,5)

DARBO RINKA

- Nedarbo lygis (birželis): 4,1 % (ankst.: 4,0 %)

- Dirbančiųjų kiekio pokytis privačiame ne žemės ūkio sektoriuje (birželis): 136 tūkst., ankst.: 193 tūkst.

- Vidutinis valandinis užmokestis (birželis, metinis): 3,9 %, ankst.: 4,1 %

- Naujos bedarbystės paraiškos: 238 tūkst., ankst.: 234 tūkst.

PINIGŲ POLITIKA

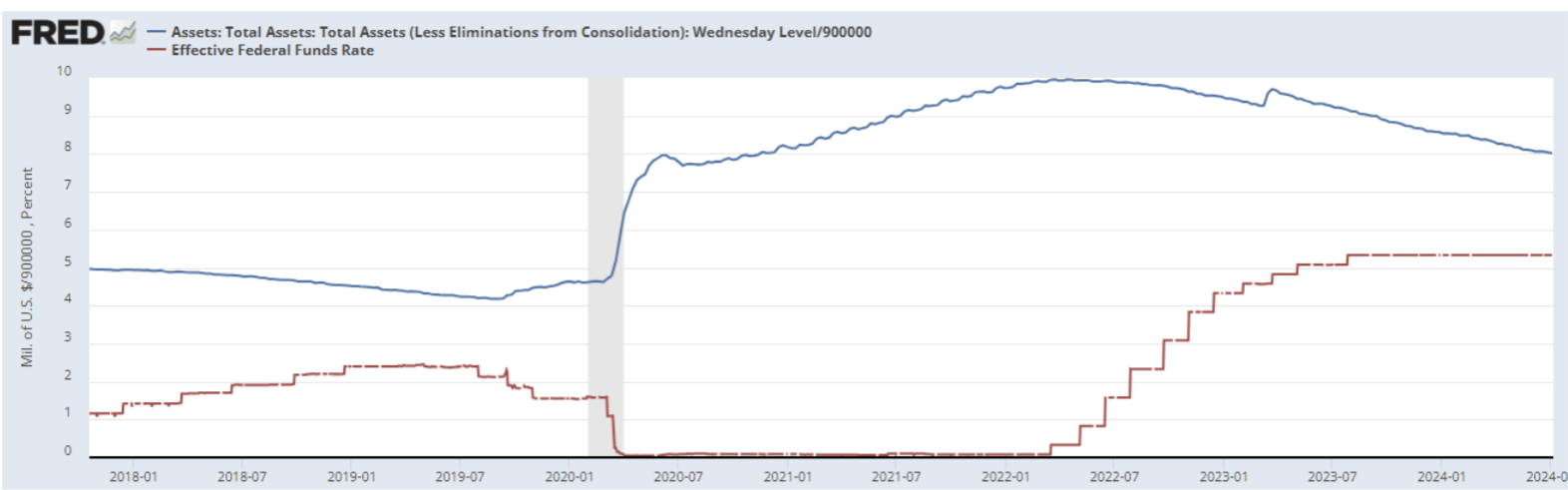

Federalinių fondų efektyvi palūkanų norma (EFFR) yra 5,50 % (paryškinta raudonai).

Federalinio rezervo balansas per praėjusią savaitę padidėjo 3 mlrd. JAV dolerių palyginti su 10 mlrd. sumažėjimu savaitę prieš tai. Dabar siekia 7,28 trilijono JAV dolerių.

Nuo aukščiausio istorinio taško 9,015 trln. sumažėjo 1,74 trln. JAV dolerių:

FEDERALINIO REZERVO ATSTOVŲ RETORIKA

Federalinio rezervo pirmininko Jerome Powell kalbos prieš JAV Senato bankų komitetą antradienį (iki CPI duomenų) pagrindinės tezės:

Pagrindiniai akcentai:

- Klausimas, kada Federalinis rezervas sumažins palūkanas, lieka atviras;

- Nemanau, kad kitas žingsnis bus palūkanų normos didinimas;

- Nesuteiksiu jokių signalų apie būsimų žingsnių laiką (t. y. liepos posėdyje, tikėtina, norma išliks dabartiniame lygyje).

Taip pat buvo pažymėta:

- Ilgai išlaikomos aukštos palūkanos gali pakenkti JAV ekonomikos augimui, todėl galimas normų mažinimas dar prieš pasiekiant 2 % infliacijos lygį.

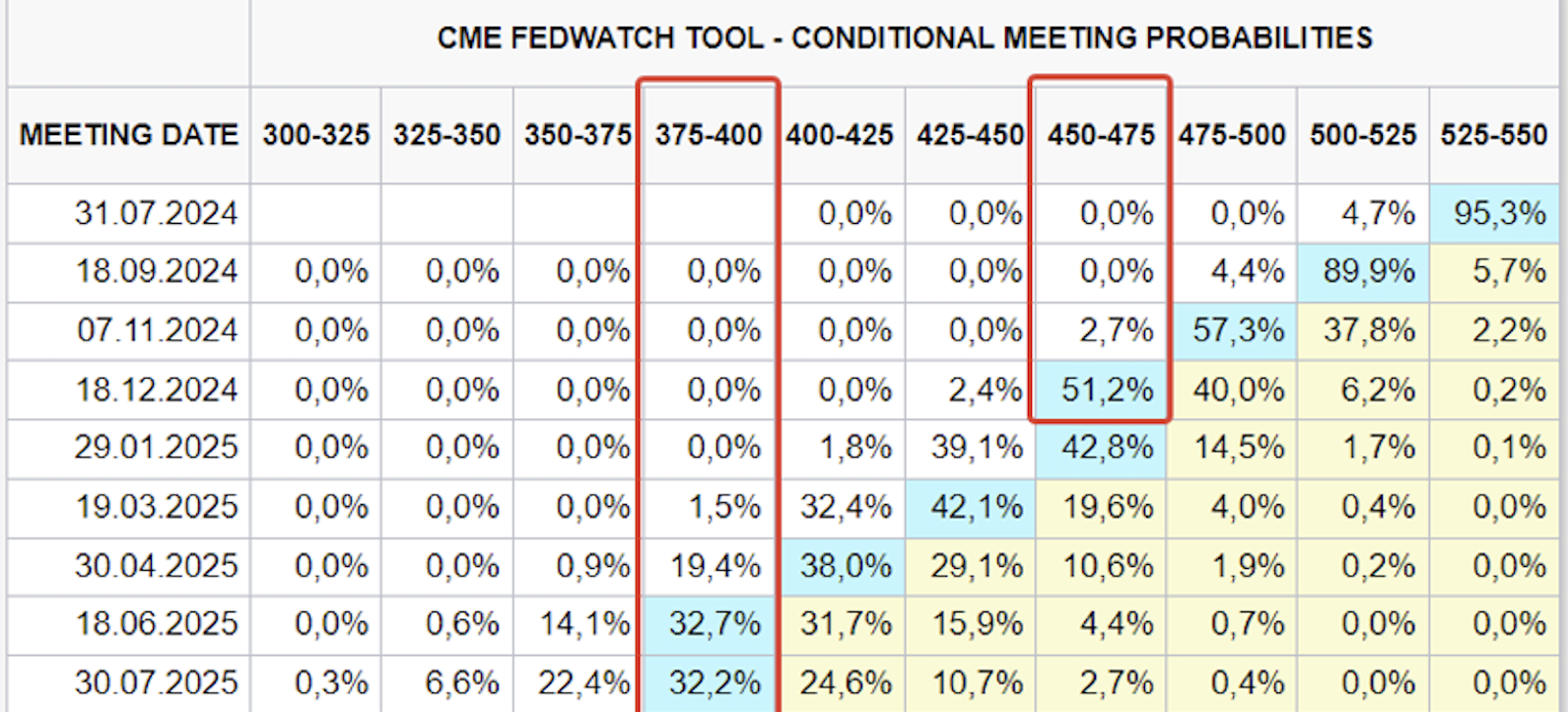

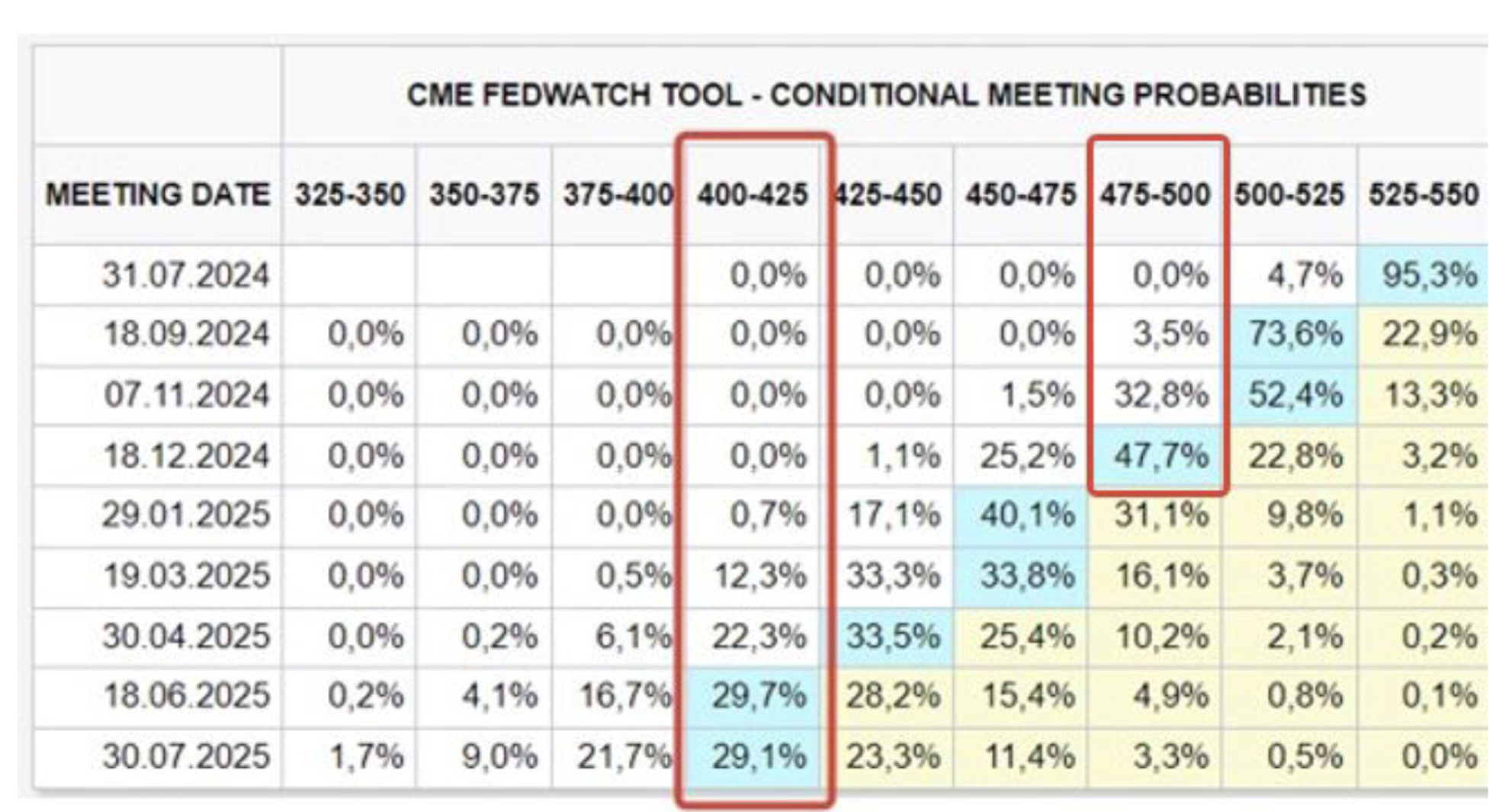

RINKOS PALŪKANŲ NORMOS PROGNOZĖ (FEDWATCH)

Šiandien:

Prieš savaitę:

Statistika pagerino rinkos lūkesčius.

Šių metų gruodžio lūkesčiai palūkanų normai: 4,50 % – 4,75 % (trys mažinimai); Ilgalaikiai lūkesčiai (metams į priekį): 3,75 – 4,00 % (šeši mažinimai).

Rinkoje pirmajam palūkanų mažinimui rugsėjį suteikiama 90,3 % tikimybė.

JPMorgan Chase ir Citigroup bankai savo prognozėse nurodo, kad dabar taip pat tikisi palūkanų mažinimo jau rugsėjį, nebe lapkritį kaip anksčiau manyta.

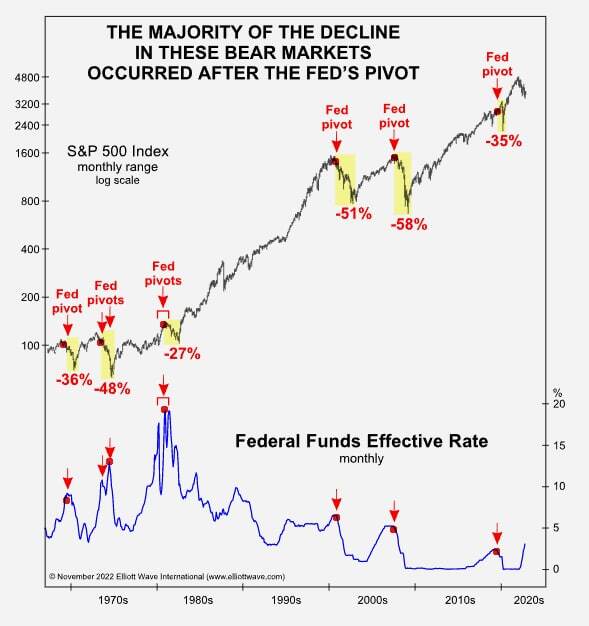

ISTORINĖ SP500 INDEKSO IR FED PALŪKANŲ NORMOS DINAMIKA

Istoriškai palūkanų normų mažinimas dažnai lydimas indekso nuosmukio. Pagrindinė priežastis – normų mažinimo pradžia paprastai siejama su stipriu ekonomikos vėsimu. Šį kartą numatyti rezultatą sudėtinga – yra veiksnių, palaikančių akcijų indeksus. Nepaisant darbo rinkos atvėsimo, ji išlieka gana stipri, tęsiasi dirbtinio intelekto (DI) bumas.

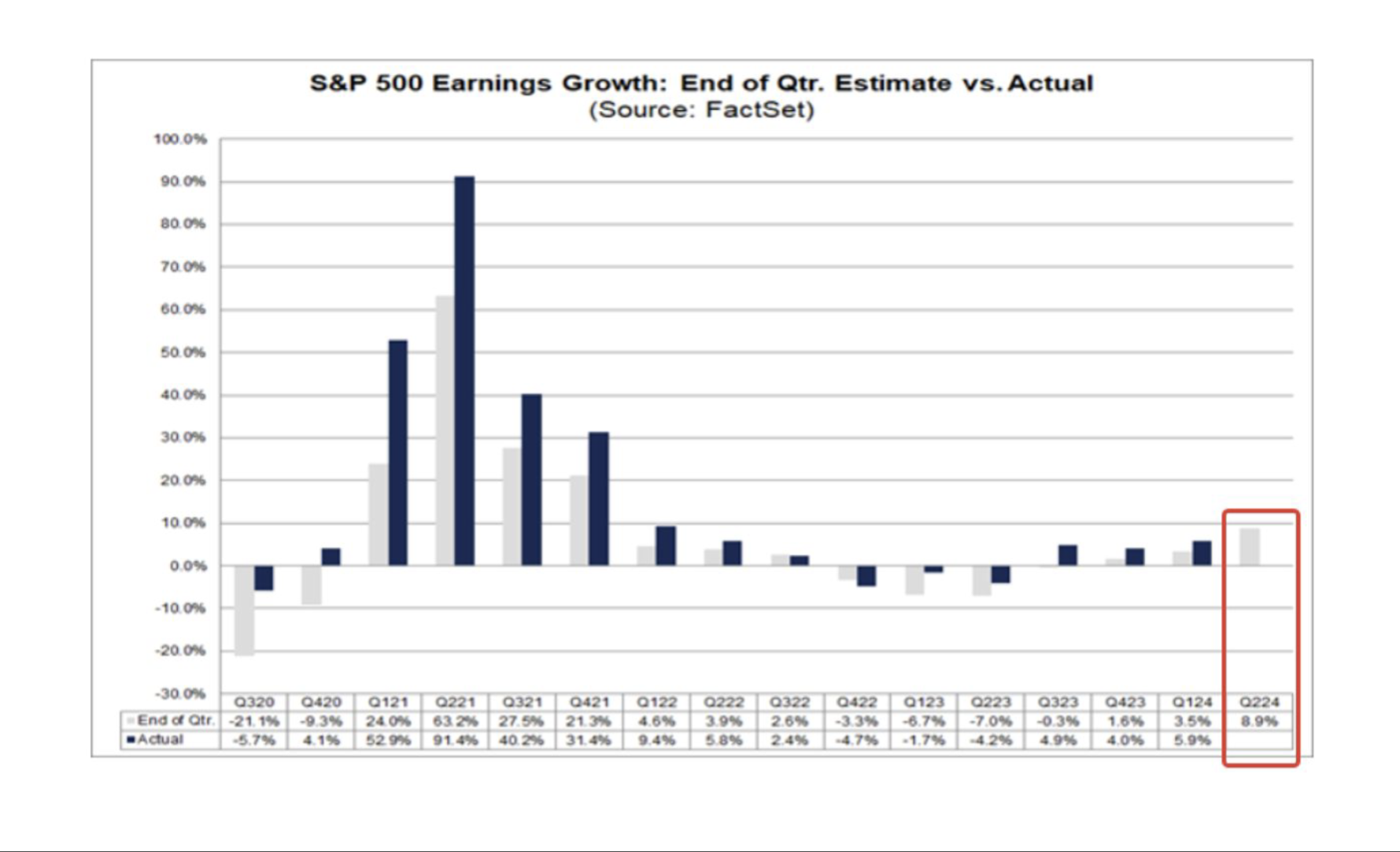

Be to, įmonių pelno prognozės už antrą šių metų ketvirtį (Factset ataskaita) išlieka labai pozityvios. Planuojamas 8,9 % pelno augimas, palyginti su 3,5 % ankstesniame ketvirtyje.

Kitų nuomonės: Powell teigia, kad ilgai išlaikomos aukštos palūkanos gali sukelti riziką tolimesniam ekonomikos augimui, tačiau pelno prognozės dvigubai viršija ankstesnio ketvirčio rodiklius.

RINKA

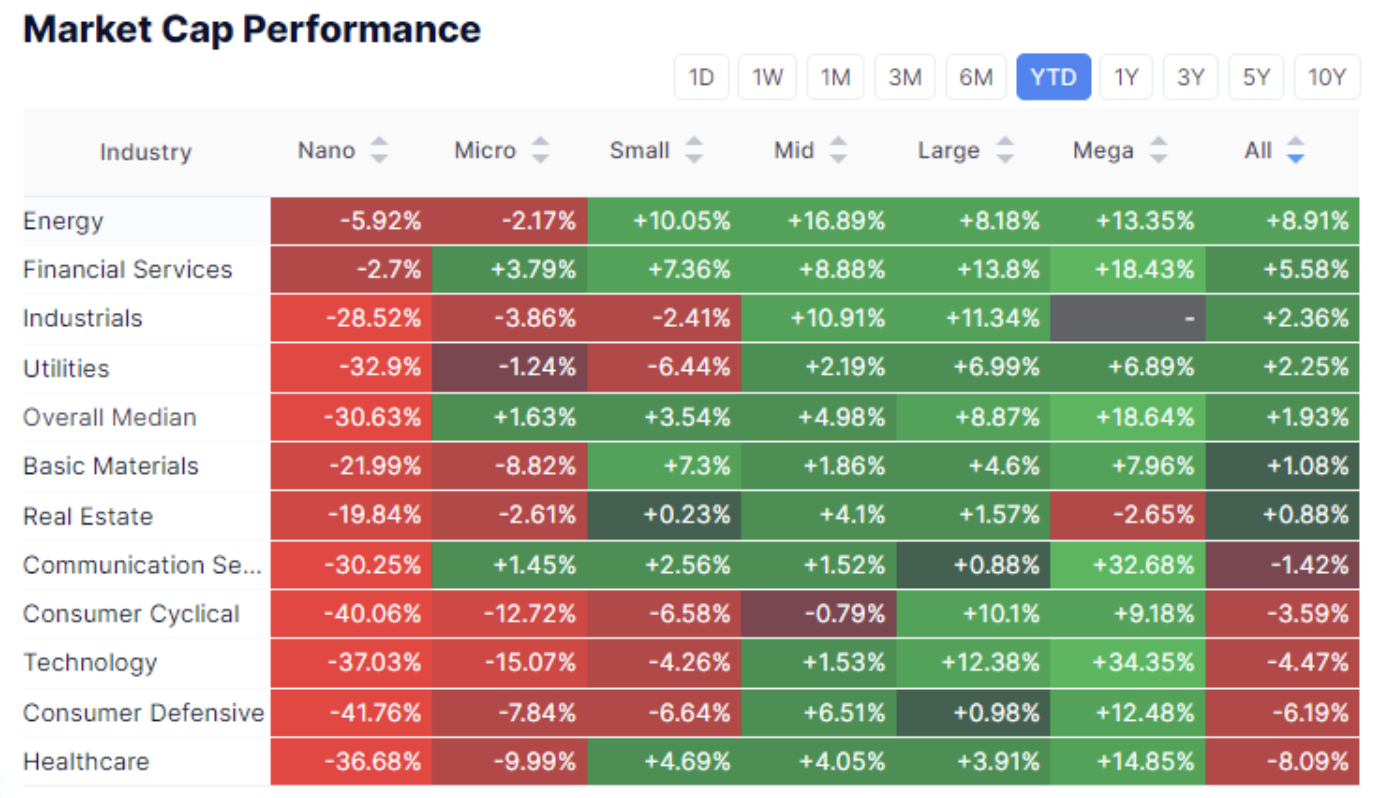

RINKOS KAPITALIZACIJOS DYDŽIO DINAMIKA

Didžiausių bendrovių kapitalizacijos sektorių dinamika nuo metų pradžios gerokai lenkia visą rinką. Visgi praėjusią savaitę priešingai – geriausiai sekėsi mažos kapitalizacijos įmonėms. Vidutinis augimas viršijo 5 %, tai rodo išaugusį rizikos apetito lygį rinkoje.

SP500

Indekso augimas per savaitę sudarė 1,41 %, o penktadienį pasiektas naujas maksimumas – 5655 punktai. Augimas nuo metų pradžios – 18,5 %.

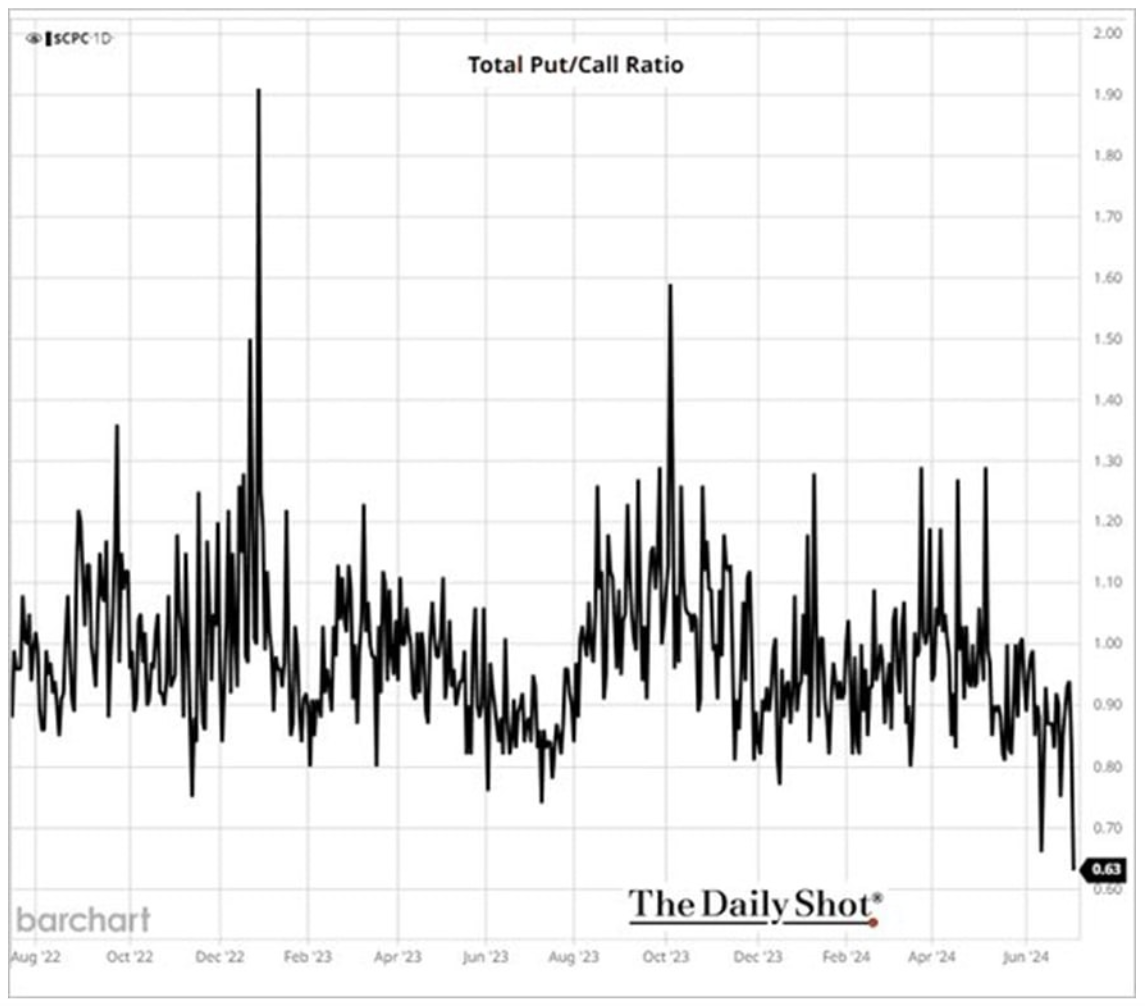

PUT/CALL

PUT/CALL opcionų santykis – netiesioginis rinkos nuotaikų indikatorius – pasiekė minimumą. Šis indikatorius tradiciškai laikomas kontrarišku, bet esamomis sąlygomis galima teigti, kad PUT naudojami apsaugai nuo kritimo, o CALL – tikintis augimo. Mažos reikšmės rodo, kad rinka artimu laiku nesitiki reikšmingo indekso kritimo.

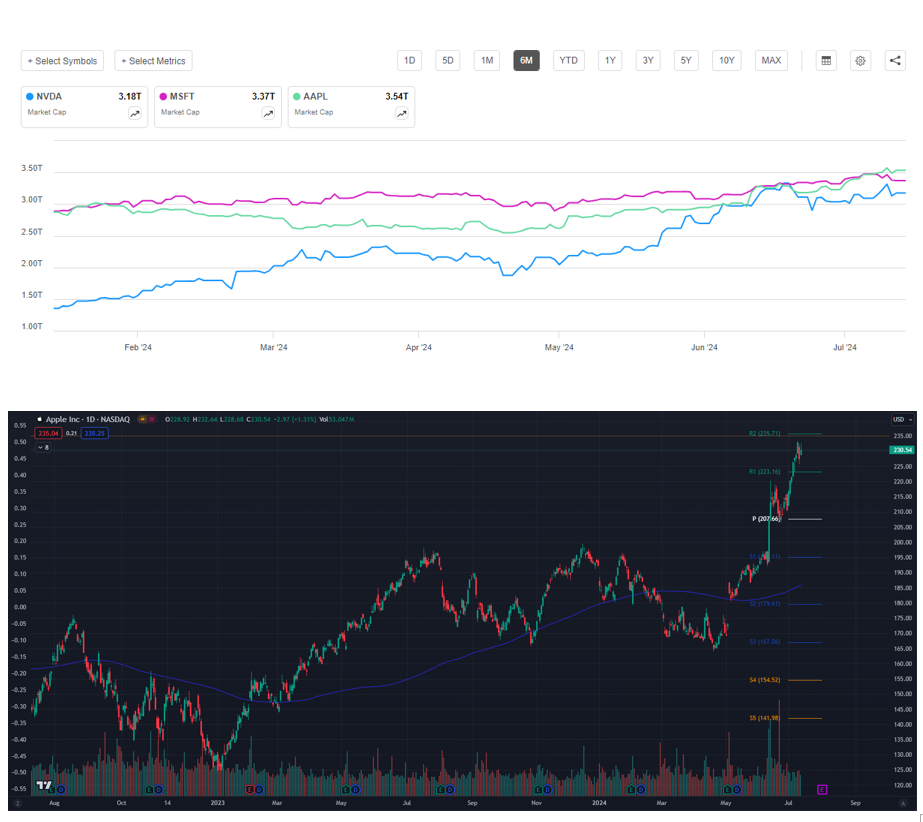

RINKOS LYDERIAI

APPLE tapo kapitalizacijos lydere, aplenkdama „MSFT“ ir „NVDA“ dėl prognozių apie 10 % iPhone pardavimų augimą ir AI funkcijos pristatymo. Augimas nuo balandžio viršija 40 %.

JAV IŽDO OBLIGACIJOS

JAV iždo obligacijos reagavo vienareikšmiškai – pajamingumai visoje kreivėje smarkiai sumažėjo. Savaitės rezultatai: ilgalaikių obligacijų kaina išaugo 1%. Labai tikėtina, kad liepą norma nebus mažinama, tad tolimesnė JAV iždo obligacijų dinamika iki rugsėjo posėdžio priklausys nuo makroekonomikos rodiklių ir svarbiausia – nuo FED retorikos pokyčių.

DOLERIO INDEKSAS (DXY)

Dolerio indeksas išsiveržė iš kylančio kanalo apatinės ribos – priežastis: padidėję lūkesčiai dėl normos mažinimo.

USDKZT Atnaujinimas

USDKZT kryžminis kursas sumažėjo 1,4 % nuo vietinio piko. Liepos 12 d. Kazachstano nacionalinis bankas sumažino pagrindinę palūkanų normą 25 baziniais punktais iki 14,25 % metinių, nes metų infliacija ir toliau mažėjo ir siekė 8,4 %, palyginti su 8,5 % pernai.

Vis dėlto reguliatorius pažymi, jog vidaus rinkoje išlieka infliacijos spaudimas dėl didelės vidinės paklausos, palaikomos fiskalinio skatinimo ir vartojimo kreditų. Pinigų politika išliks vidutiniškai griežta ilgesniam laikotarpiui, siekiant įtvirtinti lėtėjančios infliacijos tendenciją bei pasiekti 5,0 % infliacijos tikslą.

Tokios retorikos apie ilgalaikį griežtų sąlygų palaikymą, priešingai nei Federalinio rezervo retorika apie ilgai išlaikomų aukštų palūkanų rizikas, gali vidutiniu laikotarpiu palaikyti tengės kursą.

Pagrindinė rinkų išvada – makroekonominiai rodikliai yra palankūs palūkanų mažinimo galimybei, tačiau pagrindinis veiksnys rinkos nuotaikoms bus būtent FED retorika, ypač ar ji pasikeis.

Norite įsigyti privačių technologijų bendrovių akcijų kartu su mumis? Susipažinkite su mūsų Wealth ir Growth paskyromis, kurios leis jums investuoti į išskirtinius rizikos kapitalo sandorius!

Atsakomybės ribojimas: „Prekės ženklo naudojimas skirtas tik informaciniams tikslams ir nereiškia patvirtinimo ar bendradarbiavimo. Taip pat ši informacija pateikiama tik informaciniams tikslams; tai nėra pasiūlymas įsigyti, parduoti ar užsisakyti bet kokius vertybinius popierius.“